Страница:

2.2. Пример заполнения налоговой декларации

Рассмотрим пример заполнения налоговой декларации по налогу на имущество для следующей организации:

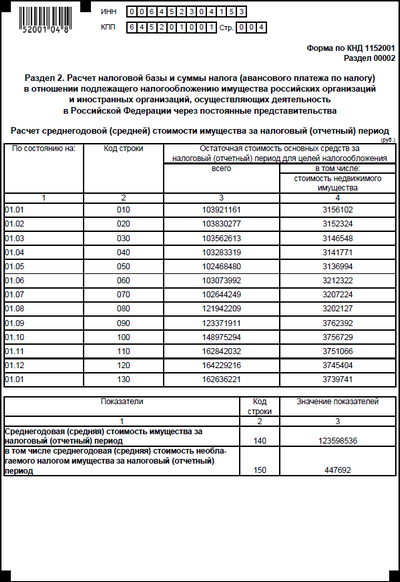

ЗАО «Плутон» является оператором связи. Остаточная стоимость основных средств по данным бухгалтерского учета составляет:

на 01.01.2005 103921161 рублей, в том числе недвижимого имущества 3156102 рубля

на 01.02.2005 103830277 рублей, в том числе недвижимого имущества 3152324 рубля

на 01.03.2005 103562613 рублей, в том числе недвижимого имущества 3146548 рублей

на 01.04.2005 103283319 рублей, в том числе недвижимого имущества 3141771 рубль

на 01.05.2005 102468480 рублей, в том числе недвижимого имущества 3136994 рубля

на 01.06.2005 103073992 рублей, в том числе недвижимого имущества 3212322 рубля

на 01.07.2005 102644249 рублей, в том числе недвижимого имущества 3207224 рубля

на 01.08.2005 121942209 рублей, в том числе недвижимого имущества 3202127 рублей

на 01.09.2005 123371911 рублей, в том числе недвижимого имущества 3762392 рубля

на 01.10.2005 148975294 рублей, в том числе недвижимого имущества 3756729 рублей

на 01.11.2005 162842032 рублей, в том числе недвижимого имущества 3751066 рублей

на 01.12.2005 164229216 рублей, в том числе недвижимого имущества 3745404 рубля

на 01.01.2006 162636221 рублей, в том числе недвижимого имущества 3739741 рубль

На основании имеющихся данных заполним Раздел 2.

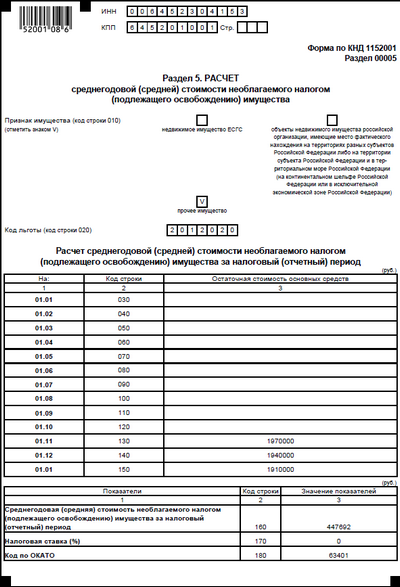

На территории субъекта РФ, где зарегистрирована данная организация, действует закон, предусматривающий освобождение от налогообложения для организаций, обладающих имуществом для оздоровления и отдыха детей до 18 лет.

ЗАО «Плутон» приобрело детский лагерь для отдыха детей своих сотрудников 10 октября 2005 года на сумму 2 000 000 рублей. Код льготы 2012020. Его остаточная стоимость составила:

на 01.11.2005 1970 000 рублей

на 01.12.2005 1940 000 рублей

на 01.01.2006 1910 000 рублей

На основании имеющихся данных заполним Раздел 5.

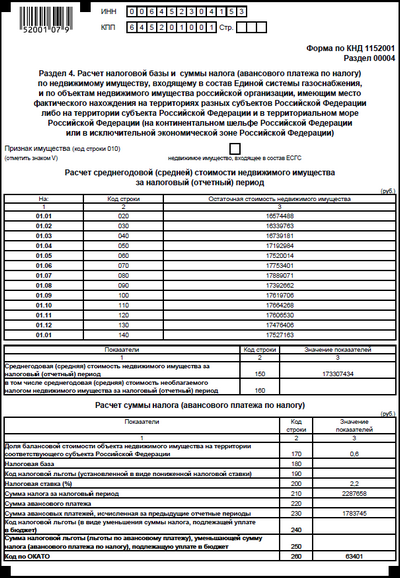

Также в собственности ЗАО «Плутон» находятся магистральные линии связи, проложенные по территории трех субъектов РФ (А, В, С). Стоимость данных линий не включается в остаточную стоимость имущества, указываемого по Разделу 2, а показывается по Разделу 4. В отношении недвижимого имущества, которое находится в разных субъектах РФ, налоговая база определяется отдельно по каждому субъекту. Чтобы исчислить налог, который подлежит уплате в бюджет каждого субъекта, на территории которого находится объект недвижимости, необходимо определить долю балансовой стоимости имущества, приходящуюся на этот субъект, пропорционально которой должен уплачиваться налог на имущество. Долю балансовой стоимости недвижимости на территории соответствующего субъекта РФ организация определяет самостоятельно, закрепляя порядок расчета такой доли в учетной политике. Декларации по налогу на имущество, находящееся в разных субъектах РФ, представляются в налоговые органы каждого из субъектов.

Остаточная стоимость магистральных линий связи по данным бухгалтерского учета составляет:

на 01.01.2005 16574488 рублей

на 01.02.2005 16339763 рубля

на 01.03.2005 16739181 рубль

на 01.04.2005 17192984 рубля

на 01.05.2005 17520014 рублей

на 01.06.2005 17753401 рубля

на 01.07.2005 17889071 рубля

на 01.08.2005 17392662 рубля

на 01.09.2005 17619706 рублей

на 01.10.2005 17664268 рублей

на 01.11.2005 17606530 рублей

на 01.12.2005 17476406 рублей

на 01.01.2006 17527163 рубля

Доля балансовой стоимости магистральных линий связи, приходящаяся на субъект А, составляет 0,6 от общей балансовой стоимости данного объекта, доля, приходящаяся на субъект В, – 0,25, на С – 0,15.

На основании имеющихся данных заполним Раздел 4.

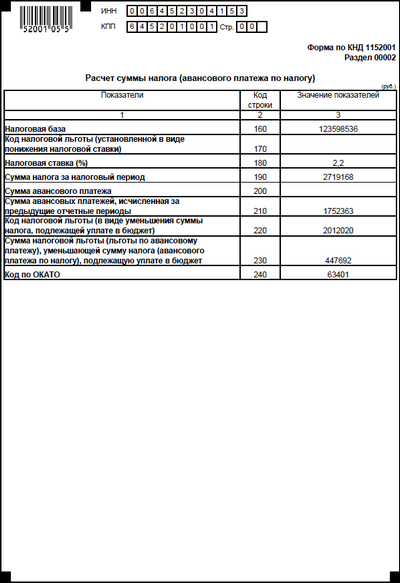

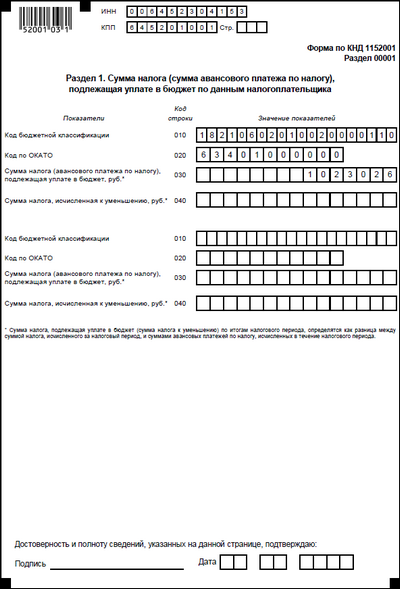

Раздел 3 ЗАО «Плутон» не заполняет. На основании заполненных разделов заполняется Раздел 1, где по строке 030 указывается сумма, подлежащая уплате в бюджет. Строка 030 равна сумме разности строк 190,210,230 Раздела 2 и разности строк 210 и 230 Раздела 5.

Бюджетным организациям необходимо обратить внимание на изменения в законодательстве, касающиеся исчисления налога на имущество. Поскольку налоговые проверки могут охватывать три последних календарных года деятельности учреждения, то нужно рассматривать три периода:

1) до 1 января 2005 года, на который распространяла свое действие Инструкция по бухгалтерскому учету в бюджетных организациях, утвержденная приказом Минфина РФ от 30.12.1999 г № 107н;

2) с 1 января 2005 года по 31 декабря 2005 года, на который распространяла действие Инструкция по бюджетному учету, утвержденная приказом Минфина России от 26.08.2004 г. № 70н;

3) с 1 января 2006 года – Инструкция по бюджетному учету, утвержденная Приказом Минфина России от 10 февраля 2006 г. № 25н.

Для бюджетных организаций с 1 января 2005 года действовала инструкция по бюджетному учету (приказ Минфина России от 26.08.2004 г. № 70н). В соответствии с этим приказом бюджетные организации обязаны были перейти на новый План счетов бюджетного учета до 1 октября 2005 года. С момента такого перехода у бюджетных организаций изменилась остаточная стоимость основных средств на 1-е числа месяцев 2005 года, предшествующих моменту перехода.

Следовательно, изменилась и остаточная стоимость основных средств, учитываемая при расчете налоговой базы по налогу на имущество. Таким образом, в налоговых расчетах по авансовым платежам, представленным до и после перехода на новый План счетов бюджетного учета, данные об остаточной стоимости основных средств совпадать не будут. В данной ситуации бюджетным организациям необходимо отразить в налоговой декларации по налогу на имущество организаций, представляемой за 2005 год (по состоянию на 1-е число каждого месяца, начиная с 1 января 2005 года) сведения об остаточной стоимости, отраженной в соответствии с новым планом счетов. Представление уточненных налоговых деклараций за предшествующие моменту перехода отчетные периоды законодательством не предусмотрены, поскольку в соответствии с п.1 статьи 81 Налогового Кодекса РФ налогоплательщик обязан представить уточненную налоговую декларацию, если обнаружит, что в поданной им налоговой декларации сведения не отражены либо приведены неполно или имеются ошибки, в результате которых занижена сумма налога, подлежащая уплате.

Однако с 1 января 2006 года Приказом Минфина России от 10 февраля 2006 г. № 25н была утверждена новая Инструкция по бюджетному учету, которая была зарегистрирована Минюстом 11 апреля 2006 г. Бюджетным учреждениям следует учесть изменения, которые вводятся данным приказом, с 1 января 2006 года. Изменения, касающиеся основных средств, заключаются в следующем: 1) в соответствии с новой Инструкцией актив признается объектом основных средств не только введенный в эксплуатацию, но и находящийся в запасе, на консервации, а также сданный в аренду; 2) Новая Инструкция не содержит требования, содержащегося в п. 18 старой Инструкции об учете основных средств в полных рублях; 3) при выдаче в эксплуатацию объектов основных средств до 1000 руб. включительно их стоимость списывается на счета расходов.

ЗАО «Плутон» является оператором связи. Остаточная стоимость основных средств по данным бухгалтерского учета составляет:

на 01.01.2005 103921161 рублей, в том числе недвижимого имущества 3156102 рубля

на 01.02.2005 103830277 рублей, в том числе недвижимого имущества 3152324 рубля

на 01.03.2005 103562613 рублей, в том числе недвижимого имущества 3146548 рублей

на 01.04.2005 103283319 рублей, в том числе недвижимого имущества 3141771 рубль

на 01.05.2005 102468480 рублей, в том числе недвижимого имущества 3136994 рубля

на 01.06.2005 103073992 рублей, в том числе недвижимого имущества 3212322 рубля

на 01.07.2005 102644249 рублей, в том числе недвижимого имущества 3207224 рубля

на 01.08.2005 121942209 рублей, в том числе недвижимого имущества 3202127 рублей

на 01.09.2005 123371911 рублей, в том числе недвижимого имущества 3762392 рубля

на 01.10.2005 148975294 рублей, в том числе недвижимого имущества 3756729 рублей

на 01.11.2005 162842032 рублей, в том числе недвижимого имущества 3751066 рублей

на 01.12.2005 164229216 рублей, в том числе недвижимого имущества 3745404 рубля

на 01.01.2006 162636221 рублей, в том числе недвижимого имущества 3739741 рубль

На основании имеющихся данных заполним Раздел 2.

На территории субъекта РФ, где зарегистрирована данная организация, действует закон, предусматривающий освобождение от налогообложения для организаций, обладающих имуществом для оздоровления и отдыха детей до 18 лет.

ЗАО «Плутон» приобрело детский лагерь для отдыха детей своих сотрудников 10 октября 2005 года на сумму 2 000 000 рублей. Код льготы 2012020. Его остаточная стоимость составила:

на 01.11.2005 1970 000 рублей

на 01.12.2005 1940 000 рублей

на 01.01.2006 1910 000 рублей

На основании имеющихся данных заполним Раздел 5.

Также в собственности ЗАО «Плутон» находятся магистральные линии связи, проложенные по территории трех субъектов РФ (А, В, С). Стоимость данных линий не включается в остаточную стоимость имущества, указываемого по Разделу 2, а показывается по Разделу 4. В отношении недвижимого имущества, которое находится в разных субъектах РФ, налоговая база определяется отдельно по каждому субъекту. Чтобы исчислить налог, который подлежит уплате в бюджет каждого субъекта, на территории которого находится объект недвижимости, необходимо определить долю балансовой стоимости имущества, приходящуюся на этот субъект, пропорционально которой должен уплачиваться налог на имущество. Долю балансовой стоимости недвижимости на территории соответствующего субъекта РФ организация определяет самостоятельно, закрепляя порядок расчета такой доли в учетной политике. Декларации по налогу на имущество, находящееся в разных субъектах РФ, представляются в налоговые органы каждого из субъектов.

Остаточная стоимость магистральных линий связи по данным бухгалтерского учета составляет:

на 01.01.2005 16574488 рублей

на 01.02.2005 16339763 рубля

на 01.03.2005 16739181 рубль

на 01.04.2005 17192984 рубля

на 01.05.2005 17520014 рублей

на 01.06.2005 17753401 рубля

на 01.07.2005 17889071 рубля

на 01.08.2005 17392662 рубля

на 01.09.2005 17619706 рублей

на 01.10.2005 17664268 рублей

на 01.11.2005 17606530 рублей

на 01.12.2005 17476406 рублей

на 01.01.2006 17527163 рубля

Доля балансовой стоимости магистральных линий связи, приходящаяся на субъект А, составляет 0,6 от общей балансовой стоимости данного объекта, доля, приходящаяся на субъект В, – 0,25, на С – 0,15.

На основании имеющихся данных заполним Раздел 4.

Раздел 3 ЗАО «Плутон» не заполняет. На основании заполненных разделов заполняется Раздел 1, где по строке 030 указывается сумма, подлежащая уплате в бюджет. Строка 030 равна сумме разности строк 190,210,230 Раздела 2 и разности строк 210 и 230 Раздела 5.

Бюджетным организациям необходимо обратить внимание на изменения в законодательстве, касающиеся исчисления налога на имущество. Поскольку налоговые проверки могут охватывать три последних календарных года деятельности учреждения, то нужно рассматривать три периода:

1) до 1 января 2005 года, на который распространяла свое действие Инструкция по бухгалтерскому учету в бюджетных организациях, утвержденная приказом Минфина РФ от 30.12.1999 г № 107н;

2) с 1 января 2005 года по 31 декабря 2005 года, на который распространяла действие Инструкция по бюджетному учету, утвержденная приказом Минфина России от 26.08.2004 г. № 70н;

3) с 1 января 2006 года – Инструкция по бюджетному учету, утвержденная Приказом Минфина России от 10 февраля 2006 г. № 25н.

Для бюджетных организаций с 1 января 2005 года действовала инструкция по бюджетному учету (приказ Минфина России от 26.08.2004 г. № 70н). В соответствии с этим приказом бюджетные организации обязаны были перейти на новый План счетов бюджетного учета до 1 октября 2005 года. С момента такого перехода у бюджетных организаций изменилась остаточная стоимость основных средств на 1-е числа месяцев 2005 года, предшествующих моменту перехода.

Следовательно, изменилась и остаточная стоимость основных средств, учитываемая при расчете налоговой базы по налогу на имущество. Таким образом, в налоговых расчетах по авансовым платежам, представленным до и после перехода на новый План счетов бюджетного учета, данные об остаточной стоимости основных средств совпадать не будут. В данной ситуации бюджетным организациям необходимо отразить в налоговой декларации по налогу на имущество организаций, представляемой за 2005 год (по состоянию на 1-е число каждого месяца, начиная с 1 января 2005 года) сведения об остаточной стоимости, отраженной в соответствии с новым планом счетов. Представление уточненных налоговых деклараций за предшествующие моменту перехода отчетные периоды законодательством не предусмотрены, поскольку в соответствии с п.1 статьи 81 Налогового Кодекса РФ налогоплательщик обязан представить уточненную налоговую декларацию, если обнаружит, что в поданной им налоговой декларации сведения не отражены либо приведены неполно или имеются ошибки, в результате которых занижена сумма налога, подлежащая уплате.

Однако с 1 января 2006 года Приказом Минфина России от 10 февраля 2006 г. № 25н была утверждена новая Инструкция по бюджетному учету, которая была зарегистрирована Минюстом 11 апреля 2006 г. Бюджетным учреждениям следует учесть изменения, которые вводятся данным приказом, с 1 января 2006 года. Изменения, касающиеся основных средств, заключаются в следующем: 1) в соответствии с новой Инструкцией актив признается объектом основных средств не только введенный в эксплуатацию, но и находящийся в запасе, на консервации, а также сданный в аренду; 2) Новая Инструкция не содержит требования, содержащегося в п. 18 старой Инструкции об учете основных средств в полных рублях; 3) при выдаче в эксплуатацию объектов основных средств до 1000 руб. включительно их стоимость списывается на счета расходов.

Глава 3. Особенности налогообложения налогом на имущество различных хозяйственных операций

3.1. Налогообложение недвижимого имущества

Недвижимым имуществом владеет доминирующая часть российских организаций, поэтому рассмотрение вопросов, связанных с уплатой налога на имущество, актуальности не теряет. На первый взгляд, начисление и уплата налога на имущество по недвижимости не вызывает трудностей, однако, встречаются некоторые “подводные камни” при определении налоговой базы.

1. Момент постановки на учет в качестве объекта основного средства

В соответствии со статьей 375 Налогового кодекса РФ налоговой базой является среднегодовая стоимость движимого и недвижимого имущества, признаваемого объектами основных средств в соответствии с правилами ведения бухгалтерского учета. При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Таким образом, для начисления налога на имущество по имеющейся у организации недвижимости, необходимо, чтобы она числилась в бухгалтерском учете на счете 01”Основные средства”. Однако законодательно не определено, в какой именно момент недвижимое имущество должно быть отражено на счете 01. Существует несколько точек зрения по данному вопросу:

1. Недвижимое имущество становится объектом основным средств после государственной регистрации;

2. После подачи документов на регистрацию;

3. В момент фактической эксплуатации объекта.

Согласно первой точке зрения недвижимое имущество признается объектом основных средств в момент государственной регистрации права собственности на него, следовательно, с этого момента данный объект включается в налоговую базу по налогу на имущество. До этого момента объект числится в бухгалтерском учете организации на счете 08 “Вложения во внеоборотные активы”. В соответствии с п.3 ПБУ 6/01 объекты, учтенные на счете 08, не являются основными средствами, и в отношении них данное ПБУ не применяется, а, следовательно, они не могут рассматриваться в качестве объекта обложения по налогу на имущество организаций. Организация может применить данную позицию в своей хозяйственной деятельности, внеся в учетную политику пункт о признании объекта недвижимости основным средством в момент государственной регистрации права на собственности на указанное имущество.

Однако здесь следует учитывать, что в соответствии со статьей 131 Гражданского кодекса РФ отказ в государственной регистрации права на недвижимость или сделки с ней либо уклонение соответствующего органа от регистрации могут быть обжалованы в суде. Налоговым кодексом также предусмотрены санкции в виде штрафа за несвоевременное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций в размере 5000рублей согласно статье 120, если деяние совершено в одном налоговом периоде, и штрафа за то, что данное деяние повлекло за собой занижение налоговой базы, в размере 10процентов от суммы неуплаченного налога, но не менее 15000рублей. Судебные органы в данном случае придерживаются позиции налоговых органов.

Так, в Постановлении Федерального арбитражного суда Западно-Сибирского округа от 7 декабря 2005 г. №Ф04-2893/2005(17566-А70-33) в резолютивной части указывается: не может являться основанием для признания решения налоговой инспекции о доначислении налога на имущество довод налогоплательщика о том, что он не может быть плательщиком налога на спорное имущество в силу того, что договор купли-продажи не прошел государственную регистрацию. Отсутствие документа, подтверждающего государственную регистрацию прав на недвижимое имущество, получение которого зависит исключительно от волеизъявления самого приобретателя и пользователя имуществом, не может служить основанием для освобождения налогоплательщика от уплаты налога на имущество.

В постановлении Федерального арбитражного суда Восточно-Сибирского округа от 17 января 2006 г. № А33-12413/2005-Ф02-6862/05-С1 также говорится, что факт отсутствия государственной регистрации права хозяйственного ведения на переданное предприятию недвижимое имущество не является основанием для невключения его остаточной стоимости в налоговую базу по налогу на имущество. А довод предприятия о необходимости применения при рассмотрении данного дела положений пункта 7 статьи 3 Налогового кодекса РФ является несостоятельным, так как отсутствуют неустранимые сомнения, противоречия и неясности в применении положений пункта 1 статьи 374 Налогового кодекса РФ, в том числе при определении в качестве объектов налогообложения недвижимого имущества, переданного налогоплательщику на праве хозяйственного ведения.

Поэтому в судебных спорах, на наш взгляд, следует руководствоваться положениями, закрепленными в учетной политике.

Также следует учитывать тот факт, что в соответствии с ПБУ 6/01 «Учет основных средств» стоимость объекта основных средств, который выбывает (в том числе в случае продажи), списывается с бухгалтерского учета. При этом в ПБУ 9/99 «Доходы организации» установлено, что одним из условий признания выручки (поступления от продажи) является переход права собственности (владения, пользования и распоряжения) на продукцию (товар) от продавца к покупателю. Таким образом, определяющим условием для признания в бухгалтерском учете выбытия основного средства и списания его с баланса являются договор купли-продажи, акт приемки-передачи и факт перехода права собственности на продаваемый объект. Таким образом, продаваемое имущество должно числиться у продавца в бухгалтерском учете в составе основных средств до перехода на него права собственности к покупателю и списания объекта с учета. А у покупателя такое имущество будет отражено как основное средство после того, как он зарегистрирует свое право собственности на него. В случае отражения покупателем имущества в учете в качестве объекта основного средства до оформления права собственности такое имущество подпадет под двойное налогообложение, как у продавца, так и покупателя.

Вторая точка зрения предполагает, что в налоговую базу по налогу на имущество включается стоимость недвижимости в тот момент, когда организация подала документы на государственную регистрацию данного объекта. Подтверждением данной позиции является несколько писем Минфина России, одно из которых мы приведем в пример:

Таким образом, для начисления налога на имущество по имеющейся у организации недвижимости, необходимо, чтобы она числилась в бухгалтерском учете на счете 01”Основные средства”. Однако законодательно не определено, в какой именно момент недвижимое имущество должно быть отражено на счете 01. Существует несколько точек зрения по данному вопросу:

1. Недвижимое имущество становится объектом основным средств после государственной регистрации;

2. После подачи документов на регистрацию;

3. В момент фактической эксплуатации объекта.

Согласно первой точке зрения недвижимое имущество признается объектом основных средств в момент государственной регистрации права собственности на него, следовательно, с этого момента данный объект включается в налоговую базу по налогу на имущество. До этого момента объект числится в бухгалтерском учете организации на счете 08 “Вложения во внеоборотные активы”. В соответствии с п.3 ПБУ 6/01 объекты, учтенные на счете 08, не являются основными средствами, и в отношении них данное ПБУ не применяется, а, следовательно, они не могут рассматриваться в качестве объекта обложения по налогу на имущество организаций. Организация может применить данную позицию в своей хозяйственной деятельности, внеся в учетную политику пункт о признании объекта недвижимости основным средством в момент государственной регистрации права на собственности на указанное имущество.

Однако здесь следует учитывать, что в соответствии со статьей 131 Гражданского кодекса РФ отказ в государственной регистрации права на недвижимость или сделки с ней либо уклонение соответствующего органа от регистрации могут быть обжалованы в суде. Налоговым кодексом также предусмотрены санкции в виде штрафа за несвоевременное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций в размере 5000рублей согласно статье 120, если деяние совершено в одном налоговом периоде, и штрафа за то, что данное деяние повлекло за собой занижение налоговой базы, в размере 10процентов от суммы неуплаченного налога, но не менее 15000рублей. Судебные органы в данном случае придерживаются позиции налоговых органов.

Так, в Постановлении Федерального арбитражного суда Западно-Сибирского округа от 7 декабря 2005 г. №Ф04-2893/2005(17566-А70-33) в резолютивной части указывается: не может являться основанием для признания решения налоговой инспекции о доначислении налога на имущество довод налогоплательщика о том, что он не может быть плательщиком налога на спорное имущество в силу того, что договор купли-продажи не прошел государственную регистрацию. Отсутствие документа, подтверждающего государственную регистрацию прав на недвижимое имущество, получение которого зависит исключительно от волеизъявления самого приобретателя и пользователя имуществом, не может служить основанием для освобождения налогоплательщика от уплаты налога на имущество.

В постановлении Федерального арбитражного суда Восточно-Сибирского округа от 17 января 2006 г. № А33-12413/2005-Ф02-6862/05-С1 также говорится, что факт отсутствия государственной регистрации права хозяйственного ведения на переданное предприятию недвижимое имущество не является основанием для невключения его остаточной стоимости в налоговую базу по налогу на имущество. А довод предприятия о необходимости применения при рассмотрении данного дела положений пункта 7 статьи 3 Налогового кодекса РФ является несостоятельным, так как отсутствуют неустранимые сомнения, противоречия и неясности в применении положений пункта 1 статьи 374 Налогового кодекса РФ, в том числе при определении в качестве объектов налогообложения недвижимого имущества, переданного налогоплательщику на праве хозяйственного ведения.

Поэтому в судебных спорах, на наш взгляд, следует руководствоваться положениями, закрепленными в учетной политике.

Также следует учитывать тот факт, что в соответствии с ПБУ 6/01 «Учет основных средств» стоимость объекта основных средств, который выбывает (в том числе в случае продажи), списывается с бухгалтерского учета. При этом в ПБУ 9/99 «Доходы организации» установлено, что одним из условий признания выручки (поступления от продажи) является переход права собственности (владения, пользования и распоряжения) на продукцию (товар) от продавца к покупателю. Таким образом, определяющим условием для признания в бухгалтерском учете выбытия основного средства и списания его с баланса являются договор купли-продажи, акт приемки-передачи и факт перехода права собственности на продаваемый объект. Таким образом, продаваемое имущество должно числиться у продавца в бухгалтерском учете в составе основных средств до перехода на него права собственности к покупателю и списания объекта с учета. А у покупателя такое имущество будет отражено как основное средство после того, как он зарегистрирует свое право собственности на него. В случае отражения покупателем имущества в учете в качестве объекта основного средства до оформления права собственности такое имущество подпадет под двойное налогообложение, как у продавца, так и покупателя.

Вторая точка зрения предполагает, что в налоговую базу по налогу на имущество включается стоимость недвижимости в тот момент, когда организация подала документы на государственную регистрацию данного объекта. Подтверждением данной позиции является несколько писем Минфина России, одно из которых мы приведем в пример:

Конец бесплатного ознакомительного фрагмента