Страница:

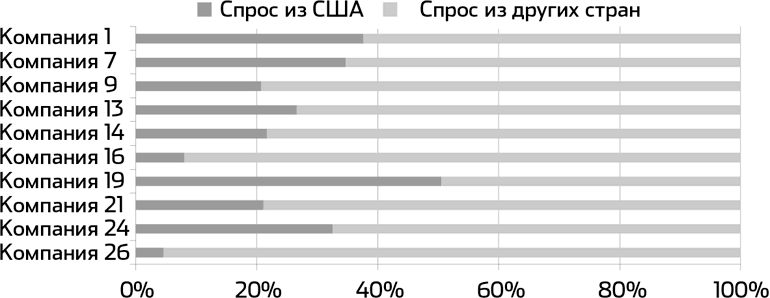

График I.1–2.

Соотношение спроса из США и спроса из других стран (сделки по Правилу 144А)

Насколько критично исключение Правила 144А из структуры размещения? Все зависит от уровня ожидаемого спроса. Например, если ожидается трехкратный уровень переподписки, без Правила 144А переподписка может составить порядка 2,7х. Очевидно, что отказ от Правила 144А в этом случае не окажет существенного влияния на построение книги заявок. Другое дело, когда ожидается переподписка в районе 1х. Здесь исключение Правила 144А может привести к невозможности закрыть книгу заявок.

Помимо Правила 144А, увеличить спрос на размещение можно с помощью предложения в прочих «ограниченных» юрисдикциях. Как правило, для этого достаточно включения оговорок, или «легенд», в международный проспект. Предложение инвесторам в Канаде потребует подготовки так называемой «канадской обертки» (Canadian wrap). Несколько сложнее получить доступ к квалифицированным инвесторам из Японии, поскольку возможность подобного предложения подлежит согласованию с регулятором; наш личный опыт свидетельствует о том, что данные усилия не окупаются.

Наконец, источником дополнительного спроса могут быть розничные инвесторы (Роснефть 2006 – 7 %, ВТБ 2007 – 21 % от размещения). Розничные инвесторы отличаются меньшей ценовой чувствительностью, зато им свойственна большая чувствительность к динамике котировок. Поэтому при использовании данного инструмента особенно важно обеспечить разумный подход к оценке, чтобы не повторить судьбу «народных» IPO (см. Введение к части II).

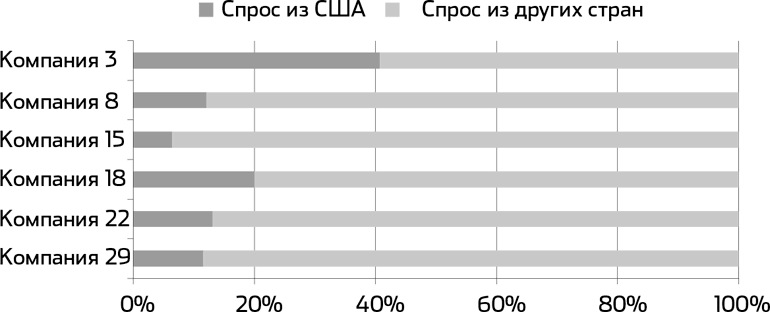

График I.1–3.

Соотношение спроса из США и спроса из других стран (сделки по Положению С)

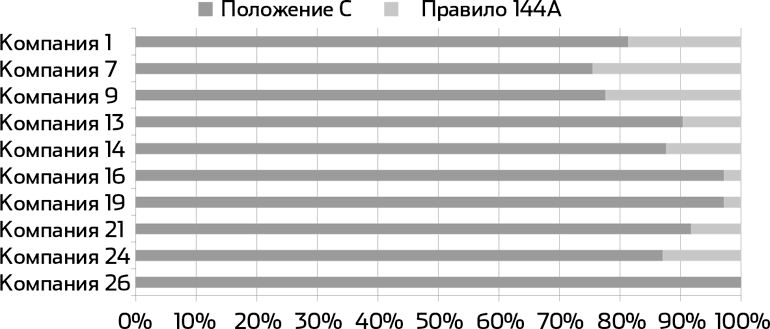

График I.1–4.

Соотношение расписок по Положению С и по Правилу 144А

2. Размещение первичных акций оншорным эмитентом

Размещение оншорным эмитентом новых (первичных) акций на международном фондовом рынке происходит скорее вопреки российскому законодательству, чем благодаря ему.

Справедливости ради необходимо отметить, что в 2006 г. правовое регулирование дополнительной эмиссии акций существенно улучшилось:

• появилась возможность объявления 20-дневного срока для осуществления преимущественных прав с установлением цены по окончании этого периода, что позволило синхронизировать процесс выпуска акций с маркетингом размещения[15]. До этого срок осуществления преимущественных прав составлял 45 дней, а цену требовалось объявлять сразу. Чтобы избежать данной процедуры, было необходимо обеспечить единогласное одобрение акционерами дополнительной эмиссии акций, что, естественно, не всегда представлялось возможным;

• также появилось прямое указание на право эмитента акцептовать заявки по своему усмотрению. Ранее для снижения риска споров с третьими лицами они удовлетворялись в порядке поступления, и существовала вероятность получения заявки от третьего лица, которая подлежала обязательному акцепту;

• наконец, вместо отчета об итогах выпуска, на рассмотрение которого регулятором отведено 2 недели, появилась возможность подачи уведомления (более подробно об этом см. ниже).

Тем не менее многие проблемы так и остались нерешенными. Их мы и рассмотрим подробно. Пожалуй, ни в какой иной сфере рынок не проявил такой фантазии, как в разработке структурных решений, позволяющих оншорным эмитентам размещать новые акции на международном фондовом рынке. Сначала мы исследуем допэмиссию в рамках локального размещения/базовой части международного размещения, а затем изучим выпуск новых акций в рамках опциональной части международного размещения.

Ограничения ущемляют интересы обеих сторон. У продающей стороны возникает необходимость оплатить новые акции до получения денежных средств от покупающей стороны. Для покупающей же стороны важно сразу иметь возможность торговать новыми акциями (для корректировки аллокаций и фиксации прибыли/убытков – см. II.1.2).

Ограничения преодолеваются с помощью следующих структурных решений:

• top up (англ. «пополнять»; другое название – old for new, или «старые на новые»): инвесторам передаются существующие (вторичные) акции основного акционера, на которые не распространяются Ограничения; первичные акции компенсируют размытие основного акционера;

• депозитарные расписки: инвесторам передается инструмент, не подпадающий под Ограничения; новые акции используются в качестве базового актива этого инструмента. Сюда же относятся сертификаты, конвертируемые облигации и другие инструменты, служащие средством осуществления расчетов.

Таким образом, структурные решения переносят бремя Ограничений на основного акционера, андеррайтера и/или депозитария. Кроме того, вышеуказанные лица берут на себя тяжесть российских процедур, непривычных для иностранных инвесторов.

Если эти структурные решения недоступны или не позволяют полностью преодолеть Ограничения, (1) эмитент будет вынужден нести расходы по фондированию, которое обычно обеспечивает андеррайтер, (2) расчеты с инвесторами смогут начаться только после подачи уведомления/регистрации отчета в ФСФР/ ЦБ.

Top up. Top up широко применяется для структурирования дополнительной эмиссии локальных размещений, а также локальных траншей международных размещений. Мы ожидаем, что в свете ужесточения позиции UKLA по допуску депозитарных расписок к торгам (см. ниже) данная структура может впредь использоваться и для транша депозитарных расписок международного размещения.

Существует две разновидности данной структуры: с продажей акций и с займом акций.

Top up с продажей акций, в свою очередь, может осуществляться по закрытой или открытой подписке[16].

При проведении IPO top up с продажей акций по закрытой подписке исторически являлась самой распространенной структурой дополнительной эмиссии, хотя и подверженной самому большому количеству ограничений:

• корпоративное право. Во-первых, решение о дополнительной эмиссии в пользу основного акционера должно быть одобрено единогласно, в противном случае у акционеров, проголосовавших против / не принявших участия в голосовании, возникает преимущественное право приобретения акций дополнительной эмиссии. При этом срок осуществления преимущественных прав составляет 45 дней, а цена размещения должна быть определена в начале этого срока, что невозможно синхронизировать с графиком маркетинга размещения. Иными словами, данная структура не подходит эмитентам с миноритариями, неподконтрольными основному акционеру. Во-вторых, пересечение основным акционером 30-, 50– и 75-процентного порога владения повлечет необходимость сделать прочим акционерам обязательное предложение о выкупе акций. Таким образом, в рамках данной структуры объем дополнительной эмиссии ограничен диапазонами от 30 до 50 и от 50 до 75 % владения основного акционера;

• налоговое право: если основной акционер является налоговым резидентом России и приобрел акции ниже цены размещения, он будет подлежать налогообложению на разницу между ценой размещения и ценой приобретения;

• антимонопольное право: пересечение основным акционером 25-, 50– и 75-процентного порога владения повлечет необходимость получить разрешение ФАС на совершение сделки.

Top up с продажей акций по открытой подписке позволяет преодолеть корпоративно-правовые ограничения первой структуры. Основной акционер выкупает акции дополнительной эмиссии по преимущественному праву пропорционально своему владению до размещения. Миноритариям, проголосовавшим против / не принявшим участия в голосовании, также предоставляются преимущественные права, однако они осуществляют эти права в соответствии с процедурой, которая хорошо согласуется с маркетингом размещения (20 дней с установлением цены в конце срока). Что же касается обязательного предложения, то оно не возникает в силу прямого указания закона. Все прочие ограничения, тем не менее, к ней применимы. Таким образом, данная структура подходит для размещений исторически торгуемых акции (HEO-I, см. II.3).

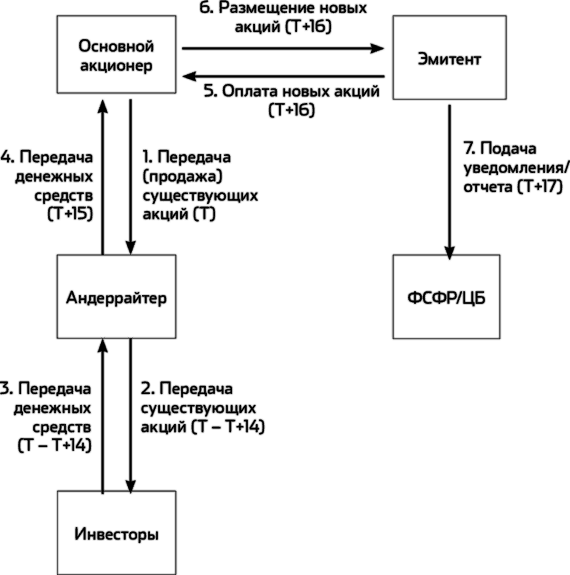

Структура top up с продажей акций представлена на графике I.2–1:

• Т (день объявления цены размещения): основной акционер передает андеррайтеру существующие акции;

• между Т и Т+14: андеррайтер осуществляет расчеты с инвесторами (передает существующие акции, собирает денежные средства);

• Т+15: андеррайтер передает основному акционеру денежные средства;

• Т+16: основной акционер оплачивает и получает новые акции;

• Т+17: эмитент подает в ФСФР/ЦБ уведомление/отчет об итогах выпуска.

Top up с займом акций позволяет преодолеть налогово-правовые ограничения первых двух структур (все прочие ограничения, тем не менее, к ней применимы). Андеррайтер занимает существующие акции у основного акционера и продает их инвесторам, а на вырученные средства по закрытой или открытой подписке приобретает новые акции, которые и возвращает основному акционеру. Налог не возникает, поскольку существующие акции не продаются. Данная структура не является очень распространенной; в частности, она использовалась в размещениях «Иркут» 2004 и ЛСР 2007.

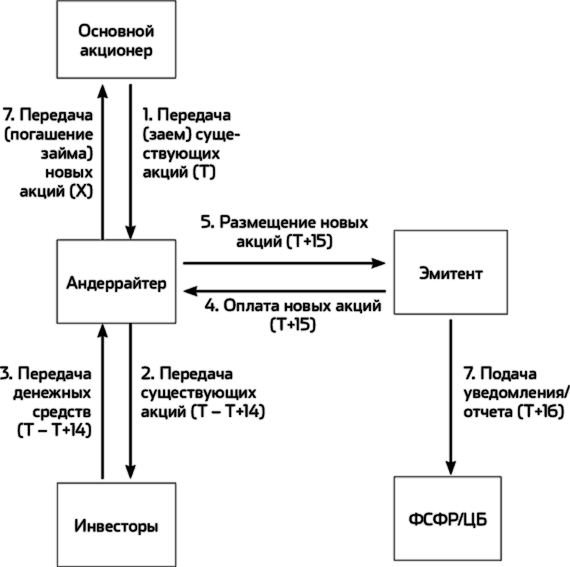

Структура top up с займом акций представлена на графике I.2–2:

• Т: основной акционер передает андеррайтеру существующие акции;

• между Т и Т+14: андеррайтер осуществляет расчеты с инвесторами (передает существующие акции, собирает денежные средства);

• Т+15: андеррайтер оплачивает и получает новые акции;

• Т+16: эмитент подает в ФСФР/ЦБ уведомление/отчет об итогах выпуска;

• Х: андеррайтер передает новые акции основному акционеру после подачи уведомления/регистрации отчета[17].

График I.2–1.

Структура top up (продажа акций)

График I.2–2.

Структура top up (заем акций)

И еще один очень важный момент. Структура top up с открытой подпиской избавляет от необходимости единогласного одобрения решения о дополнительной эмиссии, однако придает соглашению об андеррайтинге статус сделки с заинтересованностью, требующей поддержки не менее 50 % незаинтересованных акционеров[18].

Депозитарные расписки. Размещение новых акций депозитарию является предпочтительным вариантом структурирования дополнительной эмиссии в рамках международного размещения по следующим причинам:

• на депозитарные расписки распространяется привычный режим торгов и расчетов: торги начинаются в день объявления цены размещения, расчеты осуществляются в режиме «поставка против платежа» в клиринговых системах Euroclear/Clearstream/DTC;

• ДР позволяют избежать расходов по фондированию: в день осуществления расчетов новые акции оплачиваются и передаются депозитарию либо депозитарий выпускает непокрытые ДР (более подробно см. ниже), а новые акции оплачиваются и передаются ему в кратчайшие сроки после выпуска непокрытых ДР.

Однако и у этой структуры есть свои ограничения:

• регуляторные (ограничен размер депозитарной программы, см. I.1.1);

• маркетинговые (постоянно действующая депозитарная программа не подходит для небольших размещений, поскольку ее создание приводит к расщеплению ликвидности между акциями и ДР).

Как правило, регуляторные ограничения заставляют использовать либо top up, либо структуры с префондированием (см. ниже). Однако при размещении ВТБ 2007 локальный транш был структурирован с использованием сертификатов – инструментов, выпущенных в дополнение к ДР. Особенность сертификатов состояла в том, что они выпускались без получения разрешения ФСФР на выпуск ценных бумаг за рубежом; а потому их правовой режим был сознательно ограничен: во-первых, они подлежали обязательному погашению после регистрации отчета в ЦБ; во-вторых, ими нельзя было торговать. Аналогичные инструменты выпускались в рамках локального размещения Сбербанка в 2007 г. Учитывая неопределенность правового статуса сертификатов, вряд ли данное структурное решение может получить широкое применение.

Маркетинговые соображения послужили причиной создания временной депозитарной программы при размещении банка «Санкт-Петербург» 2007. Структурирование дополнительной эмиссии через top up не представлялось возможным, а объем размещения (274 млн долларов США) был слишком большим, чтобы нести расходы по фондированию, и слишком маленьким, чтобы допустить расщепление ликвидности между акциями и ДР. Структура размещения предусматривала ряд мероприятий, имеющих целью побудить инвесторов конвертировать временные ДР в акции:

• объявление банка-депозитария о прекращении расчетов по ДР/закрытии программы на основе инструкции эмитента, полученной сразу после регистрации отчета в ЦБ (А);

• прекращение торгов в Euroclear / Clearstream (A + 3 рабочих дня);

• закрытие депозитарной программы, т. е. прекращение оказания услуг банком-депозитарием (голосование, выплата дивидендов по акциям и т. д.; А + 40 календарных дней). По состоянию на эту дату было конвертировано 58,6 % ДР;

• возникновение у андеррайтеров права принудительно конвертировать ДР в акции с последующей их продажей в рынок (180-й календарный день с даты расчетов по ДР). По состоянию на эту дату не было конвертировано менее 1,0 % ДР.

На рубеже 2010–2011 гг. ужесточилась позиция UKLA по допуску депозитарных расписок к торгам: теперь он не может состояться ранее подачи уведомления/регистрации отчета. Иными словами, вместо привычного допуска на Т+3/Т+4 инвесторы могут в лучшем случае рассчитывать на допуск на Т+7. Рыночной практике по этому вопросу еще только предстоит сложиться; очевидно, одним из вариантов решения является структура top up.

Префондирование. Как правило, префондируются локальные размещения и локальные транши международных размещений, в обоих случаях при недоступности структуры top up.

Структура с префондированием представлена на графике I.2–3:

• при закрытой подписке и открытой подписке без заявленных преимущественных прав этап 1 приходится на Т, при открытой подписке с заявленными преимущественными правами – на Т+6 (по истечении 5 рабочих дней, предоставляемых текущим акционерам на оплату акций по преимущественному праву);

• длительность этапа 2 составляет 1 рабочий день при подаче уведомления (небанковское размещение по открытой подписке), 14 календарных дней – при регистрации отчета (банковское размещение независимо от типа подписки);

• этап 3 занимает стандартные 15 рабочих дней.

Одно из ключевых требований к структуре подобного размещения – минимизация сроков фондирования. Поэтому для небанковского размещения предпочтительна открытая подписка, а для банковского – закрытая.

Таким образом, расчеты с инвесторами небанковского размещения по открытой подписке начинаются на Т+8 и заканчиваются на Т+22, а расчеты по банковским размещениям занимают еще больше времени (сравни от Т до Т+15 в структурах top up).

График I.2–3.

Структура с префондированием

Предположим, что базовый размер размещения составляет 100 ДР; в этом случае максимальный размер стабилизации может составить 15 % от базового размера размещения, или 15 ДР. В день объявления цены инвесторам аллоцируются все 115 ДР. При снижении котировок андеррайтер вправе выкупить с рынка до 15 ДР; если все они были выкуплены, окончательный объем размещения составляет 100 ДР. При росте котировок андеррайтер не выкупает ДР с рынка, в результате чего окончательный объем размещения составляет 115 ДР; в этом случае говорят, что он осуществил опцион доразмещения (overallotment option).

Соответственно, различные структуры стабилизации отвечают на один из двух вопросов: (1) что делать с ДР, выкупленными с рынка или (2) откуда взять ДР, если выкуп с рынка не потребовался?

Если используются существующие акции, опцион доразмещения структурируется очень просто: через заем акций. Данная структура стабилизации и является наиболее распространенной.

Однако в случае выпуска новых акций возникают дополнительные затруднения:

• период стабилизации составляет до 30 календарных дней с момента объявления цены размещения. В российском законодательстве отсутствует возможность выпускать акции и подавать отчет/уведомление траншами, тогда как к окончанию стабилизации дополнительная эмиссия в рамках базовой части должна быть уже завершена;

• до окончания периода стабилизации существует неопределенность относительно объема выпуска (опцион доразмещения может быть исполнен полностью или частично либо может не быть исполнен вовсе), а российское законодательство не предусматривает режима условного выпуска/упрощенного погашения.

Pre-release. Данный механизм стабилизации использовался при размещении ОАО «Роснефть» летом 2006 г.

Поскольку это размещение носило приватизационный характер, использование схемы с займом акций не представлялось возможным: андеррайтеры должны были обеспечить полную продажу государственного пакета. Соответственно, было принято решение структурировать опциональную часть размещения через дополнительную эмиссию акций. Ввиду отсутствия режима условного выпуска/упрощенного погашения новые акции могли быть поставлены депозитарию только по окончании срока стабилизации, в то время как депозитарий должен был выпустить ДР не позднее Т+3. Учитывая данные ограничения, депозитарий согласился выпустить часть расписок, не покрытых базовым активом, или совершить pre-release. Далее предполагалось два сценария:

• при снижении котировок ДР выкупаются с рынка, возвращаются депозитарию и погашаются;

• при росте котировок эмитент выпускает депозитарию новые акции в количестве необходимом для полного покрытия ДР.

Pre-release не является универсальной структурой стабилизации, поскольку не все банки-депозитарии готовы с ней работать. Следует также учитывать, что все банки-депозитарии, согласные стабилизировать размещение с выпуском непокрытых ДР, потребуют от андеррайтеров (а те, в свою очередь, – от эмитента/продающего акционера) гарантий возмещения ущерба (indemnity), а некоторые из них также попросят на период стабилизации предоставить денежное обеспечение (collateral).

Отложенные расчеты. Данный механизм стабилизации использовался при размещении ОАО «Система-Галс» осенью 2006 г.

Это размещение было преимущественно первичным, и контролирующий акционер не был готов использовать вторичные акции для структурирования стабилизации. Опция pre-release отсутствовала, поскольку выбранный эмитентом банк-депозитарий не был готов работать по данной схеме. В ожидании значительного спроса на акции банки-организаторы приняли решение предложить инвесторам поставку ДР в два этапа: основная на Т+3, дополнительная – по окончании стабилизации. Соответственно, инвесторам предполагалось поставить либо ДР, выкупленные с рынка, либо ДР, довыпущенные депозитарием по окончании стабилизации в обмен на новые акции.

Очевидно, что рассматривать подобную структуру следует только тогда, когда уже на этапе структурирования есть разумные основания прогнозировать значительный спрос на акции эмитента (целесообразно также проработать запасную схему стабилизации).

Brownshoe. Данный механизм стабилизации использовался в 2007 г в размещениях ОАО «ВТБ» и ОАО «ОГК-2».

Оба размещения носили приватизационный характер и были первичными, что исключало возможность использования схемы с займом акций. Далее, ВТБ остановился на депозитарии, не работающем с pre-release, а ОГК-2 не устроили условия pre-release, выдвинутые депозитарием. Наконец, вариант стабилизации с отложенными расчетами не представлялся достаточно комфортным. Потребовалось новая структура, и она была создана.

Эта структура на профессиональном сленге получила название brownshoe (как оппозиция greenshoe[19]). Если в greenshoe используется кол-опцион, то brownshoe структурирована вокруг пут-опциона:

• создается компания специального назначения (special purpose vehicle, SPV);

• SPV получает заем от эмитента;

• стабилизационному агенту предоставляется пут-опцион по продаже SPV ДР, выкупленных с рынка, за счет заемных средств, полученных от эмитента.

Структурирование данной схемы – мероприятие трудоемкое: необходимо определить источник финансирования SPV; стабилизация должна быть эффективной с налоговой точки зрения; схема предполагает подготовку объемной документации по сделке, – поэтому для работы над brownshoe следует зарезервировать достаточное количество времени.

Справедливости ради необходимо отметить, что в 2006 г. правовое регулирование дополнительной эмиссии акций существенно улучшилось:

• появилась возможность объявления 20-дневного срока для осуществления преимущественных прав с установлением цены по окончании этого периода, что позволило синхронизировать процесс выпуска акций с маркетингом размещения[15]. До этого срок осуществления преимущественных прав составлял 45 дней, а цену требовалось объявлять сразу. Чтобы избежать данной процедуры, было необходимо обеспечить единогласное одобрение акционерами дополнительной эмиссии акций, что, естественно, не всегда представлялось возможным;

• также появилось прямое указание на право эмитента акцептовать заявки по своему усмотрению. Ранее для снижения риска споров с третьими лицами они удовлетворялись в порядке поступления, и существовала вероятность получения заявки от третьего лица, которая подлежала обязательному акцепту;

• наконец, вместо отчета об итогах выпуска, на рассмотрение которого регулятором отведено 2 недели, появилась возможность подачи уведомления (более подробно об этом см. ниже).

Тем не менее многие проблемы так и остались нерешенными. Их мы и рассмотрим подробно. Пожалуй, ни в какой иной сфере рынок не проявил такой фантазии, как в разработке структурных решений, позволяющих оншорным эмитентам размещать новые акции на международном фондовом рынке. Сначала мы исследуем допэмиссию в рамках локального размещения/базовой части международного размещения, а затем изучим выпуск новых акций в рамках опциональной части международного размещения.

* * *

Российское законодательство требует оплатить новые акции к моменту выпуска, а также запрещает совершение сделок с ними на вторичном рынке до подачи уведомления/регистрации отчета в ФСФР/ЦБ (Ограничения).Ограничения ущемляют интересы обеих сторон. У продающей стороны возникает необходимость оплатить новые акции до получения денежных средств от покупающей стороны. Для покупающей же стороны важно сразу иметь возможность торговать новыми акциями (для корректировки аллокаций и фиксации прибыли/убытков – см. II.1.2).

Ограничения преодолеваются с помощью следующих структурных решений:

• top up (англ. «пополнять»; другое название – old for new, или «старые на новые»): инвесторам передаются существующие (вторичные) акции основного акционера, на которые не распространяются Ограничения; первичные акции компенсируют размытие основного акционера;

• депозитарные расписки: инвесторам передается инструмент, не подпадающий под Ограничения; новые акции используются в качестве базового актива этого инструмента. Сюда же относятся сертификаты, конвертируемые облигации и другие инструменты, служащие средством осуществления расчетов.

Таким образом, структурные решения переносят бремя Ограничений на основного акционера, андеррайтера и/или депозитария. Кроме того, вышеуказанные лица берут на себя тяжесть российских процедур, непривычных для иностранных инвесторов.

Если эти структурные решения недоступны или не позволяют полностью преодолеть Ограничения, (1) эмитент будет вынужден нести расходы по фондированию, которое обычно обеспечивает андеррайтер, (2) расчеты с инвесторами смогут начаться только после подачи уведомления/регистрации отчета в ФСФР/ ЦБ.

Top up. Top up широко применяется для структурирования дополнительной эмиссии локальных размещений, а также локальных траншей международных размещений. Мы ожидаем, что в свете ужесточения позиции UKLA по допуску депозитарных расписок к торгам (см. ниже) данная структура может впредь использоваться и для транша депозитарных расписок международного размещения.

Существует две разновидности данной структуры: с продажей акций и с займом акций.

Top up с продажей акций, в свою очередь, может осуществляться по закрытой или открытой подписке[16].

При проведении IPO top up с продажей акций по закрытой подписке исторически являлась самой распространенной структурой дополнительной эмиссии, хотя и подверженной самому большому количеству ограничений:

• корпоративное право. Во-первых, решение о дополнительной эмиссии в пользу основного акционера должно быть одобрено единогласно, в противном случае у акционеров, проголосовавших против / не принявших участия в голосовании, возникает преимущественное право приобретения акций дополнительной эмиссии. При этом срок осуществления преимущественных прав составляет 45 дней, а цена размещения должна быть определена в начале этого срока, что невозможно синхронизировать с графиком маркетинга размещения. Иными словами, данная структура не подходит эмитентам с миноритариями, неподконтрольными основному акционеру. Во-вторых, пересечение основным акционером 30-, 50– и 75-процентного порога владения повлечет необходимость сделать прочим акционерам обязательное предложение о выкупе акций. Таким образом, в рамках данной структуры объем дополнительной эмиссии ограничен диапазонами от 30 до 50 и от 50 до 75 % владения основного акционера;

• налоговое право: если основной акционер является налоговым резидентом России и приобрел акции ниже цены размещения, он будет подлежать налогообложению на разницу между ценой размещения и ценой приобретения;

• антимонопольное право: пересечение основным акционером 25-, 50– и 75-процентного порога владения повлечет необходимость получить разрешение ФАС на совершение сделки.

Top up с продажей акций по открытой подписке позволяет преодолеть корпоративно-правовые ограничения первой структуры. Основной акционер выкупает акции дополнительной эмиссии по преимущественному праву пропорционально своему владению до размещения. Миноритариям, проголосовавшим против / не принявшим участия в голосовании, также предоставляются преимущественные права, однако они осуществляют эти права в соответствии с процедурой, которая хорошо согласуется с маркетингом размещения (20 дней с установлением цены в конце срока). Что же касается обязательного предложения, то оно не возникает в силу прямого указания закона. Все прочие ограничения, тем не менее, к ней применимы. Таким образом, данная структура подходит для размещений исторически торгуемых акции (HEO-I, см. II.3).

Структура top up с продажей акций представлена на графике I.2–1:

• Т (день объявления цены размещения): основной акционер передает андеррайтеру существующие акции;

• между Т и Т+14: андеррайтер осуществляет расчеты с инвесторами (передает существующие акции, собирает денежные средства);

• Т+15: андеррайтер передает основному акционеру денежные средства;

• Т+16: основной акционер оплачивает и получает новые акции;

• Т+17: эмитент подает в ФСФР/ЦБ уведомление/отчет об итогах выпуска.

Top up с займом акций позволяет преодолеть налогово-правовые ограничения первых двух структур (все прочие ограничения, тем не менее, к ней применимы). Андеррайтер занимает существующие акции у основного акционера и продает их инвесторам, а на вырученные средства по закрытой или открытой подписке приобретает новые акции, которые и возвращает основному акционеру. Налог не возникает, поскольку существующие акции не продаются. Данная структура не является очень распространенной; в частности, она использовалась в размещениях «Иркут» 2004 и ЛСР 2007.

Структура top up с займом акций представлена на графике I.2–2:

• Т: основной акционер передает андеррайтеру существующие акции;

• между Т и Т+14: андеррайтер осуществляет расчеты с инвесторами (передает существующие акции, собирает денежные средства);

• Т+15: андеррайтер оплачивает и получает новые акции;

• Т+16: эмитент подает в ФСФР/ЦБ уведомление/отчет об итогах выпуска;

• Х: андеррайтер передает новые акции основному акционеру после подачи уведомления/регистрации отчета[17].

График I.2–1.

Структура top up (продажа акций)

График I.2–2.

Структура top up (заем акций)

И еще один очень важный момент. Структура top up с открытой подпиской избавляет от необходимости единогласного одобрения решения о дополнительной эмиссии, однако придает соглашению об андеррайтинге статус сделки с заинтересованностью, требующей поддержки не менее 50 % незаинтересованных акционеров[18].

Депозитарные расписки. Размещение новых акций депозитарию является предпочтительным вариантом структурирования дополнительной эмиссии в рамках международного размещения по следующим причинам:

• на депозитарные расписки распространяется привычный режим торгов и расчетов: торги начинаются в день объявления цены размещения, расчеты осуществляются в режиме «поставка против платежа» в клиринговых системах Euroclear/Clearstream/DTC;

• ДР позволяют избежать расходов по фондированию: в день осуществления расчетов новые акции оплачиваются и передаются депозитарию либо депозитарий выпускает непокрытые ДР (более подробно см. ниже), а новые акции оплачиваются и передаются ему в кратчайшие сроки после выпуска непокрытых ДР.

Однако и у этой структуры есть свои ограничения:

• регуляторные (ограничен размер депозитарной программы, см. I.1.1);

• маркетинговые (постоянно действующая депозитарная программа не подходит для небольших размещений, поскольку ее создание приводит к расщеплению ликвидности между акциями и ДР).

Как правило, регуляторные ограничения заставляют использовать либо top up, либо структуры с префондированием (см. ниже). Однако при размещении ВТБ 2007 локальный транш был структурирован с использованием сертификатов – инструментов, выпущенных в дополнение к ДР. Особенность сертификатов состояла в том, что они выпускались без получения разрешения ФСФР на выпуск ценных бумаг за рубежом; а потому их правовой режим был сознательно ограничен: во-первых, они подлежали обязательному погашению после регистрации отчета в ЦБ; во-вторых, ими нельзя было торговать. Аналогичные инструменты выпускались в рамках локального размещения Сбербанка в 2007 г. Учитывая неопределенность правового статуса сертификатов, вряд ли данное структурное решение может получить широкое применение.

Маркетинговые соображения послужили причиной создания временной депозитарной программы при размещении банка «Санкт-Петербург» 2007. Структурирование дополнительной эмиссии через top up не представлялось возможным, а объем размещения (274 млн долларов США) был слишком большим, чтобы нести расходы по фондированию, и слишком маленьким, чтобы допустить расщепление ликвидности между акциями и ДР. Структура размещения предусматривала ряд мероприятий, имеющих целью побудить инвесторов конвертировать временные ДР в акции:

• объявление банка-депозитария о прекращении расчетов по ДР/закрытии программы на основе инструкции эмитента, полученной сразу после регистрации отчета в ЦБ (А);

• прекращение торгов в Euroclear / Clearstream (A + 3 рабочих дня);

• закрытие депозитарной программы, т. е. прекращение оказания услуг банком-депозитарием (голосование, выплата дивидендов по акциям и т. д.; А + 40 календарных дней). По состоянию на эту дату было конвертировано 58,6 % ДР;

• возникновение у андеррайтеров права принудительно конвертировать ДР в акции с последующей их продажей в рынок (180-й календарный день с даты расчетов по ДР). По состоянию на эту дату не было конвертировано менее 1,0 % ДР.

На рубеже 2010–2011 гг. ужесточилась позиция UKLA по допуску депозитарных расписок к торгам: теперь он не может состояться ранее подачи уведомления/регистрации отчета. Иными словами, вместо привычного допуска на Т+3/Т+4 инвесторы могут в лучшем случае рассчитывать на допуск на Т+7. Рыночной практике по этому вопросу еще только предстоит сложиться; очевидно, одним из вариантов решения является структура top up.

Префондирование. Как правило, префондируются локальные размещения и локальные транши международных размещений, в обоих случаях при недоступности структуры top up.

Структура с префондированием представлена на графике I.2–3:

• при закрытой подписке и открытой подписке без заявленных преимущественных прав этап 1 приходится на Т, при открытой подписке с заявленными преимущественными правами – на Т+6 (по истечении 5 рабочих дней, предоставляемых текущим акционерам на оплату акций по преимущественному праву);

• длительность этапа 2 составляет 1 рабочий день при подаче уведомления (небанковское размещение по открытой подписке), 14 календарных дней – при регистрации отчета (банковское размещение независимо от типа подписки);

• этап 3 занимает стандартные 15 рабочих дней.

Одно из ключевых требований к структуре подобного размещения – минимизация сроков фондирования. Поэтому для небанковского размещения предпочтительна открытая подписка, а для банковского – закрытая.

Таким образом, расчеты с инвесторами небанковского размещения по открытой подписке начинаются на Т+8 и заканчиваются на Т+22, а расчеты по банковским размещениям занимают еще больше времени (сравни от Т до Т+15 в структурах top up).

* * *

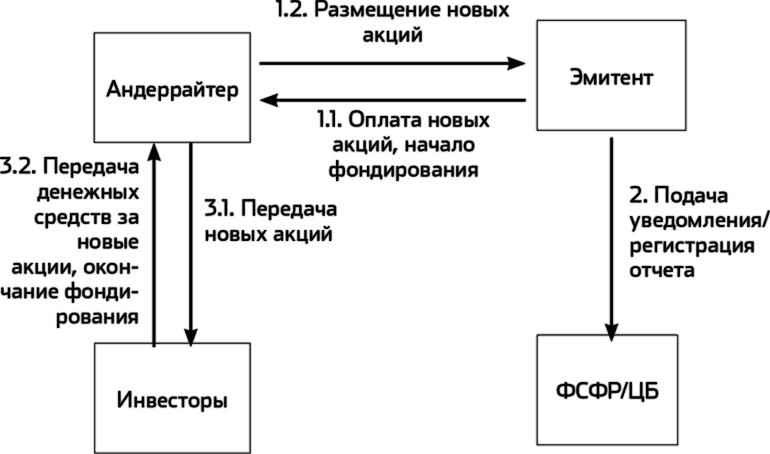

Международное размещение, помимо базовой части, включает часть опциональную, которая используется для стабилизации (stabilisation) – деятельности андеррайтера по скупке с рынка инструментов эмитента в случае падения их рыночной цены ниже цены размещения.График I.2–3.

Структура с префондированием

Предположим, что базовый размер размещения составляет 100 ДР; в этом случае максимальный размер стабилизации может составить 15 % от базового размера размещения, или 15 ДР. В день объявления цены инвесторам аллоцируются все 115 ДР. При снижении котировок андеррайтер вправе выкупить с рынка до 15 ДР; если все они были выкуплены, окончательный объем размещения составляет 100 ДР. При росте котировок андеррайтер не выкупает ДР с рынка, в результате чего окончательный объем размещения составляет 115 ДР; в этом случае говорят, что он осуществил опцион доразмещения (overallotment option).

Соответственно, различные структуры стабилизации отвечают на один из двух вопросов: (1) что делать с ДР, выкупленными с рынка или (2) откуда взять ДР, если выкуп с рынка не потребовался?

Если используются существующие акции, опцион доразмещения структурируется очень просто: через заем акций. Данная структура стабилизации и является наиболее распространенной.

Однако в случае выпуска новых акций возникают дополнительные затруднения:

• период стабилизации составляет до 30 календарных дней с момента объявления цены размещения. В российском законодательстве отсутствует возможность выпускать акции и подавать отчет/уведомление траншами, тогда как к окончанию стабилизации дополнительная эмиссия в рамках базовой части должна быть уже завершена;

• до окончания периода стабилизации существует неопределенность относительно объема выпуска (опцион доразмещения может быть исполнен полностью или частично либо может не быть исполнен вовсе), а российское законодательство не предусматривает режима условного выпуска/упрощенного погашения.

Pre-release. Данный механизм стабилизации использовался при размещении ОАО «Роснефть» летом 2006 г.

Поскольку это размещение носило приватизационный характер, использование схемы с займом акций не представлялось возможным: андеррайтеры должны были обеспечить полную продажу государственного пакета. Соответственно, было принято решение структурировать опциональную часть размещения через дополнительную эмиссию акций. Ввиду отсутствия режима условного выпуска/упрощенного погашения новые акции могли быть поставлены депозитарию только по окончании срока стабилизации, в то время как депозитарий должен был выпустить ДР не позднее Т+3. Учитывая данные ограничения, депозитарий согласился выпустить часть расписок, не покрытых базовым активом, или совершить pre-release. Далее предполагалось два сценария:

• при снижении котировок ДР выкупаются с рынка, возвращаются депозитарию и погашаются;

• при росте котировок эмитент выпускает депозитарию новые акции в количестве необходимом для полного покрытия ДР.

Pre-release не является универсальной структурой стабилизации, поскольку не все банки-депозитарии готовы с ней работать. Следует также учитывать, что все банки-депозитарии, согласные стабилизировать размещение с выпуском непокрытых ДР, потребуют от андеррайтеров (а те, в свою очередь, – от эмитента/продающего акционера) гарантий возмещения ущерба (indemnity), а некоторые из них также попросят на период стабилизации предоставить денежное обеспечение (collateral).

Отложенные расчеты. Данный механизм стабилизации использовался при размещении ОАО «Система-Галс» осенью 2006 г.

Это размещение было преимущественно первичным, и контролирующий акционер не был готов использовать вторичные акции для структурирования стабилизации. Опция pre-release отсутствовала, поскольку выбранный эмитентом банк-депозитарий не был готов работать по данной схеме. В ожидании значительного спроса на акции банки-организаторы приняли решение предложить инвесторам поставку ДР в два этапа: основная на Т+3, дополнительная – по окончании стабилизации. Соответственно, инвесторам предполагалось поставить либо ДР, выкупленные с рынка, либо ДР, довыпущенные депозитарием по окончании стабилизации в обмен на новые акции.

Очевидно, что рассматривать подобную структуру следует только тогда, когда уже на этапе структурирования есть разумные основания прогнозировать значительный спрос на акции эмитента (целесообразно также проработать запасную схему стабилизации).

Brownshoe. Данный механизм стабилизации использовался в 2007 г в размещениях ОАО «ВТБ» и ОАО «ОГК-2».

Оба размещения носили приватизационный характер и были первичными, что исключало возможность использования схемы с займом акций. Далее, ВТБ остановился на депозитарии, не работающем с pre-release, а ОГК-2 не устроили условия pre-release, выдвинутые депозитарием. Наконец, вариант стабилизации с отложенными расчетами не представлялся достаточно комфортным. Потребовалось новая структура, и она была создана.

Эта структура на профессиональном сленге получила название brownshoe (как оппозиция greenshoe[19]). Если в greenshoe используется кол-опцион, то brownshoe структурирована вокруг пут-опциона:

• создается компания специального назначения (special purpose vehicle, SPV);

• SPV получает заем от эмитента;

• стабилизационному агенту предоставляется пут-опцион по продаже SPV ДР, выкупленных с рынка, за счет заемных средств, полученных от эмитента.

Структурирование данной схемы – мероприятие трудоемкое: необходимо определить источник финансирования SPV; стабилизация должна быть эффективной с налоговой точки зрения; схема предполагает подготовку объемной документации по сделке, – поэтому для работы над brownshoe следует зарезервировать достаточное количество времени.

Конец бесплатного ознакомительного фрагмента