Страница:

К основным средствам относятся также капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Законченные капитальные вложения в арендованные объекты основных средств зачисляются организацией-арендатором в собственные основные средства в сумме фактически произведенных затрат, если иное не предусмотрено договором аренды.

Стоимость основных средств организации погашается путем начисления амортизации в течение срока их полезного использования.

Начисление амортизации объектов основных средств производится независимо от результатов хозяйственной деятельности организации в отчетном периоде одним из следующих способов: линейный способ; способ списания стоимости пропорционально объему продукции (работ, услуг); способ уменьшаемого остатка; способ списания стоимости по сумме числа лет срока полезного использования.

По основным средствам, переведенным по решению руководителя организации на консервацию, продолжительность которой не может быть менее трех месяцев, объектам внешнего благоустройства и другим аналогичным объектам (объектам лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т. п. объектам), продуктивному скоту, буйволам, волам и оленям, а также приобретенным изданиям (книги, брошюры и т. п.) амортизация не начисляется.

Не подлежат амортизации объекты основных средств некоммерческих организаций.

Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, т. е. по фактическим затратам их приобретения, сооружения и изготовления за вычетом суммы начисленной амортизации.

Коммерческая организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на счет добавочного капитала организации.

12. Нематериальные активы

13. Сырье, материалы, готовая продукция и товары

14. Капитал и резервы

15. Расчеты с дебиторами и кредиторами

16. Система счетов и двойная запись

17. Счета бухгалтерского учета

18. Двойная запись

19. Документация

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Законченные капитальные вложения в арендованные объекты основных средств зачисляются организацией-арендатором в собственные основные средства в сумме фактически произведенных затрат, если иное не предусмотрено договором аренды.

Стоимость основных средств организации погашается путем начисления амортизации в течение срока их полезного использования.

Начисление амортизации объектов основных средств производится независимо от результатов хозяйственной деятельности организации в отчетном периоде одним из следующих способов: линейный способ; способ списания стоимости пропорционально объему продукции (работ, услуг); способ уменьшаемого остатка; способ списания стоимости по сумме числа лет срока полезного использования.

По основным средствам, переведенным по решению руководителя организации на консервацию, продолжительность которой не может быть менее трех месяцев, объектам внешнего благоустройства и другим аналогичным объектам (объектам лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т. п. объектам), продуктивному скоту, буйволам, волам и оленям, а также приобретенным изданиям (книги, брошюры и т. п.) амортизация не начисляется.

Не подлежат амортизации объекты основных средств некоммерческих организаций.

Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, т. е. по фактическим затратам их приобретения, сооружения и изготовления за вычетом суммы начисленной амортизации.

Коммерческая организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на счет добавочного капитала организации.

12. Нематериальные активы

К нематериальным активам (НА) относятся, например, произведения науки, литературы и искусства; программы для ЭВМ; изобретения; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания; деловая репутация.

НА не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

Единицей бухгалтерского учета НА является инвентарный объект – совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации либо в ином установленном законом порядке, предназначенных для выполнения определенных самостоятельных функций.

НА принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету, т. е. по сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченной или начисленной организацией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях.

Стоимость НА с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования, если иное не установлено ПБУ. Срок полезного использования НА не может превышать срок деятельности организации.

По НА с неопределенным сроком полезного использования амортизация не начисляется.

По НА некоммерческих организаций амортизация не начисляется.

НА, по которым невозможно надежно определить срок полезного использования, считаются НА с неопределенным сроком полезного использования.

Определение ежемесячной суммы амортизационных отчислений по НА производится одним из следующих способов:

• линейный способ;

• способ уменьшаемого остатка;

• способ списания стоимости пропорционально объему продукции (работ).

Отражение в бухгалтерском учете организации операций, связанных с предоставлением (получением) права использования результата интеллектуальной деятельности или средства индивидуализации (за исключением права использования наименования места происхождения товара), осуществляется на основании лицензионных договоров, договоров коммерческой концессии и других аналогичных договоров, заключенных в соответствии с установленным законодательством порядком.

Нематериальные активы, предоставленные правообладателем (лицензиаром) в пользование (при сохранении исключительных прав на результаты интеллектуальной деятельности или средства индивидуализации), не списываются и подлежат обособленному отражению в бухгалтерском учете у правообладателя (лицензиара).

Начисление амортизации по нематериальным активам, предоставленным в пользование, производится правообладателем (лицензиаром).

НА не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

Единицей бухгалтерского учета НА является инвентарный объект – совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации либо в ином установленном законом порядке, предназначенных для выполнения определенных самостоятельных функций.

НА принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету, т. е. по сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченной или начисленной организацией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях.

Стоимость НА с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования, если иное не установлено ПБУ. Срок полезного использования НА не может превышать срок деятельности организации.

По НА с неопределенным сроком полезного использования амортизация не начисляется.

По НА некоммерческих организаций амортизация не начисляется.

НА, по которым невозможно надежно определить срок полезного использования, считаются НА с неопределенным сроком полезного использования.

Определение ежемесячной суммы амортизационных отчислений по НА производится одним из следующих способов:

• линейный способ;

• способ уменьшаемого остатка;

• способ списания стоимости пропорционально объему продукции (работ).

Отражение в бухгалтерском учете организации операций, связанных с предоставлением (получением) права использования результата интеллектуальной деятельности или средства индивидуализации (за исключением права использования наименования места происхождения товара), осуществляется на основании лицензионных договоров, договоров коммерческой концессии и других аналогичных договоров, заключенных в соответствии с установленным законодательством порядком.

Нематериальные активы, предоставленные правообладателем (лицензиаром) в пользование (при сохранении исключительных прав на результаты интеллектуальной деятельности или средства индивидуализации), не списываются и подлежат обособленному отражению в бухгалтерском учете у правообладателя (лицензиара).

Начисление амортизации по нематериальным активам, предоставленным в пользование, производится правообладателем (лицензиаром).

13. Сырье, материалы, готовая продукция и товары

Сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара, используемая для упаковки и транспортировки продукции (товаров), и другие материальные ресурсы отражаются в бухгалтерском балансе по их фактической себестоимости.

Фактическая себестоимость материальных ресурсов определяется исходя из фактически произведенных затрат на их приобретение и изготовление.

Определение фактической себестоимости материальных ресурсов, списываемых в производство, разрешается производить одним из следующих методов оценки запасов: по себестоимости единицы запасов; по средней себестоимости; по себестоимости первых по времени приобретений (ФИФО); по себестоимости последних по времени приобретений (ЛИФО).

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат.

Товары в организациях, занятых торговой деятельностью, отражаются в бухгалтерском балансе по стоимости их приобретения.

При продаже (отпуске) товаров их стоимость разрешается списывать с применением указанных выше методов оценки.

Отгруженные товары, сданные работы и оказанные услуги отражаются в бухгалтерском балансе по фактической (или нормативной (плановой)) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых договорной (контрактной) ценой.

В оценке товарно-материальных ценностей следует руководствоваться ПБУ 5/01.

Незавершенное производство и расходы будущих периодов – продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

Незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе: по фактической или нормативной (плановой) производственной себестоимости; прямым статьям затрат; стоимости сырья, материалов и полуфабрикатов.

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся.

Фактическая себестоимость материальных ресурсов определяется исходя из фактически произведенных затрат на их приобретение и изготовление.

Определение фактической себестоимости материальных ресурсов, списываемых в производство, разрешается производить одним из следующих методов оценки запасов: по себестоимости единицы запасов; по средней себестоимости; по себестоимости первых по времени приобретений (ФИФО); по себестоимости последних по времени приобретений (ЛИФО).

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат.

Товары в организациях, занятых торговой деятельностью, отражаются в бухгалтерском балансе по стоимости их приобретения.

При продаже (отпуске) товаров их стоимость разрешается списывать с применением указанных выше методов оценки.

Отгруженные товары, сданные работы и оказанные услуги отражаются в бухгалтерском балансе по фактической (или нормативной (плановой)) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых договорной (контрактной) ценой.

В оценке товарно-материальных ценностей следует руководствоваться ПБУ 5/01.

Незавершенное производство и расходы будущих периодов – продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

Незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе: по фактической или нормативной (плановой) производственной себестоимости; прямым статьям затрат; стоимости сырья, материалов и полуфабрикатов.

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся.

14. Капитал и резервы

В составе собственного капитала организации учитываются уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы.

В бухгалтерском балансе отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

Уставный (складочный) капитал и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно.

Организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

В целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация может создавать резервы на предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации. В бухгалтерском балансе на конец отчетного года отражаются по отдельной статье остатки резервов, переходящие на следующий год, определенные исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета.

В бухгалтерском балансе отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

Уставный (складочный) капитал и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно.

Организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

В целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация может создавать резервы на предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации. В бухгалтерском балансе на конец отчетного года отражаются по отдельной статье остатки резервов, переходящие на следующий год, определенные исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета.

15. Расчеты с дебиторами и кредиторами

Расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. По полученным займам и кредитам задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Остатки валютных средств на валютных счетах организации, другие денежные средства (включая денежные документы), краткосрочные ценные бумаги, дебиторская и кредиторская задолженность в иностранных валютах отражаются в бухгалтерской отчетности в рублях в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка Российской Федерации, действующему на отчетную дату.

Штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации и до их получения или уплаты отражаются в бухгалтерском балансе получателя и плательщика соответственно по статьям дебиторов или кредиторов.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались, или на увеличение расходов у некоммерческой организации.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Остатки валютных средств на валютных счетах организации, другие денежные средства (включая денежные документы), краткосрочные ценные бумаги, дебиторская и кредиторская задолженность в иностранных валютах отражаются в бухгалтерской отчетности в рублях в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка Российской Федерации, действующему на отчетную дату.

Штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации и до их получения или уплаты отражаются в бухгалтерском балансе получателя и плательщика соответственно по статьям дебиторов или кредиторов.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались, или на увеличение расходов у некоммерческой организации.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации.

16. Система счетов и двойная запись

Для текущего учета и контроля используется система счетов бухгалтерского учета.

В теории и методологии бухгалтерского учета системе счетов бухгалтерского учета принадлежит особая роль, так как с их применением реализуется проблема двойственного отражения информации, ее накапливания и обобщения. Запись в счета производится с использованием метода двойной записи.

Счет бухгалтерского учета – это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет – это также накопитель информации, которая затем обобщается и используется для составления различных сводных показателей отчетности. Внешне счет представляет собой таблицу, состоящую из двух частей. В начале таблицы дается название счета – наименование объекта учета: «Материалы», «Уставный капитал», «Основное производство» и т. д.

На счетах отражают хозяйственные операции как в количественном, так и в стоимостном выражении.

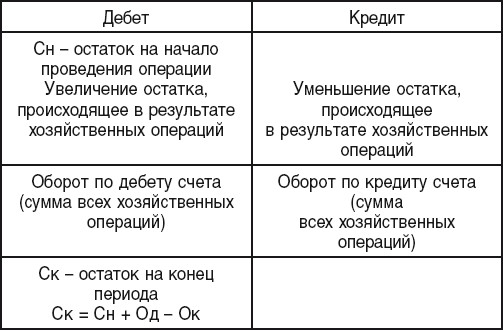

Левая часть счета называется дебетом (сокращенно Дт), правая часть – кредитом (сокращенно Кт).

Для обозначения остатков на счетах бухгалтерского учета пользуются термином сальдо (остаток счета). Обычно сальдо на начало проведения операции (на начало отчетного периода) обозначается как Сн, а остаток на конец проведения операции (на конец отчетного периода) – Ск.

Все счета бухгалтерского учета делятся на активные и пассивные, исходя из этого имеются две схемы записей на счетах.

Активные – это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Сальдо активных счетов только дебетовые.

Пассивные – это счета бухучета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. На пассивных счетах остатки только кредитовые.

Например, схема записей на активном счете имеет следующий вид.

Активный счет (наименование объекта учета)

В теории и методологии бухгалтерского учета системе счетов бухгалтерского учета принадлежит особая роль, так как с их применением реализуется проблема двойственного отражения информации, ее накапливания и обобщения. Запись в счета производится с использованием метода двойной записи.

Счет бухгалтерского учета – это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет – это также накопитель информации, которая затем обобщается и используется для составления различных сводных показателей отчетности. Внешне счет представляет собой таблицу, состоящую из двух частей. В начале таблицы дается название счета – наименование объекта учета: «Материалы», «Уставный капитал», «Основное производство» и т. д.

На счетах отражают хозяйственные операции как в количественном, так и в стоимостном выражении.

Левая часть счета называется дебетом (сокращенно Дт), правая часть – кредитом (сокращенно Кт).

Для обозначения остатков на счетах бухгалтерского учета пользуются термином сальдо (остаток счета). Обычно сальдо на начало проведения операции (на начало отчетного периода) обозначается как Сн, а остаток на конец проведения операции (на конец отчетного периода) – Ск.

Все счета бухгалтерского учета делятся на активные и пассивные, исходя из этого имеются две схемы записей на счетах.

Активные – это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Сальдо активных счетов только дебетовые.

Пассивные – это счета бухучета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. На пассивных счетах остатки только кредитовые.

Например, схема записей на активном счете имеет следующий вид.

Активный счет (наименование объекта учета)

17. Счета бухгалтерского учета

Основные счета бухгалтерского учета – это счета, которые применяются для контроля за наличием и движением имущества предприятия по составу, размещению и источникам его образования. Различают основные активные, основные пассивные и основные активно-пассивные счета.

Основные активные счета – это бухгалтерские счета, которые применяются для контроля и учета основных средств, нематериальных активов, материальных и денежных средств, а также расчетов с дебиторами.

Основные пассивные счета – это бухгалтерские счета, которые применяются для учета изменения капиталов, фондов, полученных дарений, кредитов, займов, обязательств предприятия и расчетов с кредиторами.

Основные активно-пассивные счета – это бухгалтерские счета, которые предназначены для учета расчетов со сторонними лицами. На этих счетах ведется учет расчетов одновременно с дебиторами и кредиторами.

Регулирующий счет – это счет бухгалтерского учета, предназначенный для уточнения и регулирования оценки отдельных объектов имущества и его источников, учитываемых на основном счете. Самостоятельного значения регулирующие счета не имеют и применяются только вместе с основным счетом. По способу уточнения оценки различают контрарные, дополнительные и контрарно-дополнительные счета.

Контрарный счет – это счет, который уменьшает остаток имущества на основном счете на сумму своего остатка. Различают контрактивные и контрпассивные счета.

Контрактивный счет – это счет, который используется для уточнения остатка основного активного счета. Контрактивный счет уменьшает сальдо основного активного счета на сумму своего сальдо.

Контрпассивный счет – это счет, предназначенный для уточнения сумм источников имущества, учитываемых на пассивном счете. Остаток по контрпассивному счету уменьшает размер источника основного счета.

Дополнительные счета – это регулирующие счета, которые на сумму своего остатка дополняют остаток на основных счетах. Различают активные и пассивные дополнительные счета.

Бюджетно-распределительный счет – это распределительный счет, предназначенный для разделения расходов между отдельными отчетными периодами. С помощью этих счетов устраняется колебание себестоимости продукции по отчетным периодам. Различают активные и пассивные бюджетно-распределительные счета.

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т. п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой системе.

Основные активные счета – это бухгалтерские счета, которые применяются для контроля и учета основных средств, нематериальных активов, материальных и денежных средств, а также расчетов с дебиторами.

Основные пассивные счета – это бухгалтерские счета, которые применяются для учета изменения капиталов, фондов, полученных дарений, кредитов, займов, обязательств предприятия и расчетов с кредиторами.

Основные активно-пассивные счета – это бухгалтерские счета, которые предназначены для учета расчетов со сторонними лицами. На этих счетах ведется учет расчетов одновременно с дебиторами и кредиторами.

Регулирующий счет – это счет бухгалтерского учета, предназначенный для уточнения и регулирования оценки отдельных объектов имущества и его источников, учитываемых на основном счете. Самостоятельного значения регулирующие счета не имеют и применяются только вместе с основным счетом. По способу уточнения оценки различают контрарные, дополнительные и контрарно-дополнительные счета.

Контрарный счет – это счет, который уменьшает остаток имущества на основном счете на сумму своего остатка. Различают контрактивные и контрпассивные счета.

Контрактивный счет – это счет, который используется для уточнения остатка основного активного счета. Контрактивный счет уменьшает сальдо основного активного счета на сумму своего сальдо.

Контрпассивный счет – это счет, предназначенный для уточнения сумм источников имущества, учитываемых на пассивном счете. Остаток по контрпассивному счету уменьшает размер источника основного счета.

Дополнительные счета – это регулирующие счета, которые на сумму своего остатка дополняют остаток на основных счетах. Различают активные и пассивные дополнительные счета.

Бюджетно-распределительный счет – это распределительный счет, предназначенный для разделения расходов между отдельными отчетными периодами. С помощью этих счетов устраняется колебание себестоимости продукции по отчетным периодам. Различают активные и пассивные бюджетно-распределительные счета.

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т. п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой системе.

18. Двойная запись

Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды (методом двойной записи): по дебету одного и кредиту другого счета. Такая запись называется бухгалтерской проводкой или корреспонденцией счетов.

Синтетический и аналитический учет Бухгалтерский учет в организации ведется в двух измерителях – денежном и натуральном. Это позволяет обеспечивать пользователей достоверной информацией независимо, в первую очередь, от конъюнктуры цен на материально-производственные запасы.

Целям обобщения данных бухгалтерского учета служит инструментарий синтетического учета, реализующийся в систематизации учетной информации на синтетических счетах. Более детальная расшифровка данных обеспечивается с помощью аналитического учета с использованием натуральных измерителей наряду со стоимостными и системы субсчетов.

Таким образом, синтетический учет – это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет – это учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета. Аналитические счета могут иметь контокоррентную форму (для счетов, не предусматривающих натуральные измерители) или количественно-суммовую форму.

Итоговые обороты и сальдо по всем аналитическим счетам, входящим в синтетический счет, соответствуют оборотам и сальдо по этому синтетическому счету.

Для удобства использования счета сведены в План счетов бухгалтерского учета – систематизированный перечень синтетических счетов бухгалтерского учета, состоящий из восьми тематических разделов. В настоящее время действует План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Синтетический и аналитический учет Бухгалтерский учет в организации ведется в двух измерителях – денежном и натуральном. Это позволяет обеспечивать пользователей достоверной информацией независимо, в первую очередь, от конъюнктуры цен на материально-производственные запасы.

Целям обобщения данных бухгалтерского учета служит инструментарий синтетического учета, реализующийся в систематизации учетной информации на синтетических счетах. Более детальная расшифровка данных обеспечивается с помощью аналитического учета с использованием натуральных измерителей наряду со стоимостными и системы субсчетов.

Таким образом, синтетический учет – это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет – это учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета. Аналитические счета могут иметь контокоррентную форму (для счетов, не предусматривающих натуральные измерители) или количественно-суммовую форму.

Итоговые обороты и сальдо по всем аналитическим счетам, входящим в синтетический счет, соответствуют оборотам и сальдо по этому синтетическому счету.

Для удобства использования счета сведены в План счетов бухгалтерского учета – систематизированный перечень синтетических счетов бухгалтерского учета, состоящий из восьми тематических разделов. В настоящее время действует План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

19. Документация

Все записи в бухгалтерском учете производятся только на основании соответствующих оправдательных документов.

Документ (документированная информация) представляет собой зафиксированную на материальном носителе информацию с реквизитами, позволяющими ее идентифицировать. В качестве материального носителя допускается использование любого материального объекта, пригодного для закрепления и хранения на нем речевой, звуковой или изобразительной информации, в том числе в преобразованном виде. Однако для целей оформления документов в бухгалтерском учете применимы только бумажные или машинные носители информации.

Документы бухгалтерского учета преимущественно составляются по унифицированным формам, что обусловлено необходимостью упорядочения информационных потоков в народном хозяйстве, обеспечения сравнимости учетных и отчетных данных различных организаций (или одной организации за различные периоды), их полноты и достоверности, исключения дублирования информации.

Бухгалтерская документация является частью системы управленческой документации организации в соответствии с Общероссийским классификатором управленческой документации (ОКУД), утвержденным постановлением Госстандарта России в 1993 г.

Документ (документированная информация) представляет собой зафиксированную на материальном носителе информацию с реквизитами, позволяющими ее идентифицировать. В качестве материального носителя допускается использование любого материального объекта, пригодного для закрепления и хранения на нем речевой, звуковой или изобразительной информации, в том числе в преобразованном виде. Однако для целей оформления документов в бухгалтерском учете применимы только бумажные или машинные носители информации.

Документы бухгалтерского учета преимущественно составляются по унифицированным формам, что обусловлено необходимостью упорядочения информационных потоков в народном хозяйстве, обеспечения сравнимости учетных и отчетных данных различных организаций (или одной организации за различные периоды), их полноты и достоверности, исключения дублирования информации.

Бухгалтерская документация является частью системы управленческой документации организации в соответствии с Общероссийским классификатором управленческой документации (ОКУД), утвержденным постановлением Госстандарта России в 1993 г.

Конец бесплатного ознакомительного фрагмента