Условие А

2? П

2и А

3? П

3выполняются на начало и на конец года. На конец года платежный излишек по второй группе увеличился на 846 тыс. руб. (1144 – 298), а по третьей группе – уменьшился на 2154 тыс. руб. (8181 – 10335).

Четвертое условие (А 4? П 4), характеризующие минимальную финансовую устойчивость, выполняется только на конец года. Это свидетельствует о наличии собственного капитала, часть которого можно направить на формирование оборотных активов. Тем не менее следует отметить, что баланс платежеспособности имеет тенденцию к восстановлению. Неблагоприятная ликвидность вызвана недостатком во всех основных группах, кроме излишков труднореализуемых активов и краткосрочных непокрытых обязательств.

Показатели ликвидностиприменяются для оценки способности организации выполнять свои краткосрочные обязательства. Они дают представление о платежеспособности организации не только на данный момент, но и в случае чрезвычайных происшествий.

Коэффициент текущей ликвидности(К тл) позволяет установить, в какой кратности оборотные активы покрывают краткосрочные обязательства:

КО – краткосрочные кредиты и заемные средства.

Чем больше величина текущих активов по отношению к текущим пассивам, тем больше уверенность, что существующие обязательства будут погашены за счет имеющихся активов. Если К тлвысокий, это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, с ростом дебиторской задолженности. Постоянное снижение К тлозначает возрастающий риск неплатежеспособности. Рекомендуемая величина 1,0–2,0.

Коэффициент критической ликвидности (промежуточного покрытия)(К кл):

ЦБ – краткосрочные финансовые вложения (ценные бумаги);

ДЗ – дебиторская задолженность.

К клпоказывает, какую часть краткосрочных обязательств организация может погасить за счет наличности, ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. К клотражает прогнозируемые платежные способности организации при условии своевременного проведения расчетов с дебиторами. Рекомендуемое значение К кл0,8–1,0.

Коэффициент абсолютной ликвидности(коэффициент срочности) (К ал):

К алпоказывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время, его величина может колебаться от 0,1 до 0,7 и зависит от отраслевой принадлежности организации.

Коэффициент платежеспособности(К пл) рассчитывается по формуле:

ДС пост– поступление денежных средств, руб.;

ДС расх– расход денежных средств, руб.

К плрассчитывается как прогнозный в смете движения денежных средств. Чем выше величина этого показателя, тем выше платежеспособность организации.

Относительным показателем финансовой устойчивости является коэффициент обеспеченности собственными средствами(К осс):

ОС – оборотные средства.

К оссхарактеризует степень обеспеченности организации собственными оборотными средствами, необходимую для финансовой устойчивости. Рекомендуемое значение: от 0,1 до 0,5.

Коэффициент маневренности(К мск)собственного капитала рассчитывается по формуле:

Он показывает, какая часть собственных оборотных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать ими. Рекомендуемое значение в пределах 0,2–0,5.

Структуру финансовых источников организации и его финансовую независимость характеризует коэффициент автономии, или независимости(К а):

Показывает, насколько организация может уменьшить величину актива без нанесения ущерба интересам кредиторов. Рекомендуемое значение больше или равно 0,5.

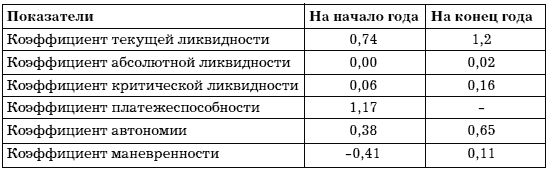

Исходные данные для анализа показателей платежеспособности и ликвидности приведены в приложении (см. также табл. 5).

Таблица 5

Анализ показателей платежеспособности и ликвидности ООО «Полет» за 2007 г.

Как видно из данных таблицы, значение коэффициентов не соответствуют рекомендуемым значениям. Рост показателей в динамике оценивается положительно, но недостаточно, для того чтобы своевременно и полностью выполнять свои платежные обязательства.

Финансовая устойчивость определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств.

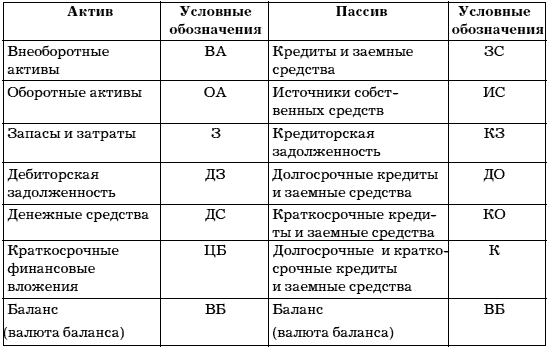

Для полного отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов и затрат используется ряд показателей (см. табл. 6).

Таблица 6

Система показателей для определения источников формирования запасов и затрат

Собственные оборотные средства (ЕС).

Определяется как разница величины источников собственных средств и величины основных средств и вложений (внеоборотных активов):

Определяется как сумма собственных оборотных средств и долгосрочных кредитов и займов:

Рассчитывается как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов:

Излишек (+) или недостаток (-) собственных оборотных средств:

При определении типа финансовой устойчивости используется трехмерный (трехкомпонентный) показатель:

Функция S(X) определяется следующим образом:

S(X) = 1, если X ? 0;

S(X) = 0, если X ? 0.

На основании вышеизложенного определяется тип финансовой устойчивости, а затем рассчитываются коэффициенты, это подтверждающие.

Различают несколько типов финансовой устойчивости, они представлены в табл. 7.

Таблица 7

Типы финансовой устойчивости

Исходные данные для анализа показателей платежеспособности и ликвидности (табл. 8) приведены в приложении.

Таблица 8

Определение типа финансовой устойчивости ООО «Полет» за 2007 г.

Трехмерный показатель финансовой устойчивости ООО «Полет» в 2007 году относится к неустойчивому типу финансовой устойчивости. Недостаток собственных оборотных средств организации на начала года –12041 тыс. руб. отражает ухудшение финансового положения. На конец года ситуация не изменилась, недостаток составил –5047 тыс. руб.

Данные таблицы свидетельствуют, что организация не привлекала долгосрочные заемные средства, поэтому наличие собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат равны. Запасы и затраты ООО «Полет» покрываются за счет общей величины основных источников их формирования.

Показатели финансовой устойчивости предприятия характеризуют структуру используемой предприятием капитализации с позиции его платежеспособности и финансовой стабильности развития. Эти показатели позволяют оценить степень защищенности инвесторов и кредиторов, так как отражают способность предприятия погасить долгосрочные обязательства.

Устойчивость предприятия оценивается с помощью следующих коэффициентов.

Коэффициент финансовой устойчивости (К фу)позволяет проанализировать финансовую структуру:

ДО – долгосрочные кредиты и заемные средства;

ВБ – валюта баланса.

Значение коэффициента показывает удельный вес тех источников финансирования, которые организация может использовать в своей деятельности длительное время.

Коэффициент соотношения собственных и заемных средств (К сз)в источниках финансирования предприятия характеризует степень его финансовой независимости о кредиторов:

ЗС – кредиты и заемные средства.

Коэффициент финансовой независимости (К фн)характеризует зависимость предприятия от внешних займов:

Долгосрочные обязательства к внеоборотным активам (Д ова)показывает, какая доля основных средств финансируется за счет долгосрочных займов:

Об интенсивности использования ресурсов предприятия, способности получать прибыль судят по показателям рентабельности, отражающим как финансовое положение предприятия, так и эффективность управления хозяйственной деятельностью, имеющимися активами и вложенным собственником капиталом.

Коэффициенты рентабельностипоказывают, насколько прибыльно предприятие.

Рентабельность продаж(Р п) показывает долю чистой прибыли в объеме продаж предприятия:

В – выручка.

Рентабельность активов(Р а) показывает долю прибыли до налогообложения к средней стоимости активов:

П – прибыль до налогообложения.

Рентабельность собственного капитала(Р ск) показывает долю прибыли до налогообложения в сумме инвестированного собственного капитала:

Фондорентабельность внеоборотных активов(Ф ва) показывает обеспеченность достаточности объема прибыли до налогообложения по отношению к основным средствам предприятия:

Об эффективности использования предприятием своих средств судят по различным показателям деловой активности.

Оборачиваемость активов(О а) измеряет оборачиваемость средств, вложенных в активы, и показывает, эффективно ли используются активы для получения дохода и прибыли:

Оборачиваемость дебиторской и кредиторской задолженности(О дкз) показывает, сколько раз в год взыскивается и уплачивается дебиторская и кредиторская задолженность:

Оборачиваемость собственного капитала(О ск):

Коэффициенты, входящие в группу показателей рыночной активности, позволяют оценить текущую деятельность предприятия внешним и внутренним пользователям информацией о работе организации и определить, на что они могут рассчитывать в будущем.

Прибыль на одну акцию(П а) показывает долю прибыли, приходящуюся на одну акцию:

А – число обыкновенных акций.

Соотношение рыночной цены акции и прибыли на одну акцию(СРЦ) показывает, какую сумму согласны заплатить инвесторы за единицу прибыли, а также насколько быстро могут окупиться инвестиции в акции компании:

Норма дивиденда (Н д)показывает текущую доходность акции:

Р а– рыночная стоимость акции.

Доля выплаченных дивидендов(Д вд) показывает долю прибыли, израсходованную на выплату дивидендов:

Д вд= Д а/ П а

где П а– прибыль на одну акцию.

Рассмотренные коэффициенты позволяют оценить риск, связанный с деятельностью предприятия, и в будущем прогнозировать вероятность наступления его несостоятельности (банкротства).

3.3. Российская и зарубежная практика диагностики и прогнозирования несостоятельности предприятий

Четвертое условие (А 4? П 4), характеризующие минимальную финансовую устойчивость, выполняется только на конец года. Это свидетельствует о наличии собственного капитала, часть которого можно направить на формирование оборотных активов. Тем не менее следует отметить, что баланс платежеспособности имеет тенденцию к восстановлению. Неблагоприятная ликвидность вызвана недостатком во всех основных группах, кроме излишков труднореализуемых активов и краткосрочных непокрытых обязательств.

Показатели ликвидностиприменяются для оценки способности организации выполнять свои краткосрочные обязательства. Они дают представление о платежеспособности организации не только на данный момент, но и в случае чрезвычайных происшествий.

Коэффициент текущей ликвидности(К тл) позволяет установить, в какой кратности оборотные активы покрывают краткосрочные обязательства:

где ОА – оборотные активы;К тл= ОА / КО

КО – краткосрочные кредиты и заемные средства.

Чем больше величина текущих активов по отношению к текущим пассивам, тем больше уверенность, что существующие обязательства будут погашены за счет имеющихся активов. Если К тлвысокий, это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, с ростом дебиторской задолженности. Постоянное снижение К тлозначает возрастающий риск неплатежеспособности. Рекомендуемая величина 1,0–2,0.

Коэффициент критической ликвидности (промежуточного покрытия)(К кл):

где ДС – денежные средства;К кл= (ДС + ЦБ + ДЗ) / КО

ЦБ – краткосрочные финансовые вложения (ценные бумаги);

ДЗ – дебиторская задолженность.

К клпоказывает, какую часть краткосрочных обязательств организация может погасить за счет наличности, ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. К клотражает прогнозируемые платежные способности организации при условии своевременного проведения расчетов с дебиторами. Рекомендуемое значение К кл0,8–1,0.

Коэффициент абсолютной ликвидности(коэффициент срочности) (К ал):

где КЗ – кредиторская задолженность.К ал= (ДС + ЦБ) / (КЗ + КО)

К алпоказывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время, его величина может колебаться от 0,1 до 0,7 и зависит от отраслевой принадлежности организации.

Коэффициент платежеспособности(К пл) рассчитывается по формуле:

где ДС ост– остаток денежных средств на начало года, руб.;К пл= (ДС ост+ ДС пост) / ДС расх

ДС пост– поступление денежных средств, руб.;

ДС расх– расход денежных средств, руб.

К плрассчитывается как прогнозный в смете движения денежных средств. Чем выше величина этого показателя, тем выше платежеспособность организации.

Относительным показателем финансовой устойчивости является коэффициент обеспеченности собственными средствами(К осс):

где ЕС – собственные оборотные средства;К осс= ЕС / ОС

ОС – оборотные средства.

К оссхарактеризует степень обеспеченности организации собственными оборотными средствами, необходимую для финансовой устойчивости. Рекомендуемое значение: от 0,1 до 0,5.

Коэффициент маневренности(К мск)собственного капитала рассчитывается по формуле:

где СК – собственный капитал.К мск= ЕС / СК

Он показывает, какая часть собственных оборотных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать ими. Рекомендуемое значение в пределах 0,2–0,5.

Структуру финансовых источников организации и его финансовую независимость характеризует коэффициент автономии, или независимости(К а):

где ВБ – валюта баланса (итоговая сумма по статьям актива и пассива).К а= СК / ВБ

Показывает, насколько организация может уменьшить величину актива без нанесения ущерба интересам кредиторов. Рекомендуемое значение больше или равно 0,5.

Исходные данные для анализа показателей платежеспособности и ликвидности приведены в приложении (см. также табл. 5).

Таблица 5

Анализ показателей платежеспособности и ликвидности ООО «Полет» за 2007 г.

Как видно из данных таблицы, значение коэффициентов не соответствуют рекомендуемым значениям. Рост показателей в динамике оценивается положительно, но недостаточно, для того чтобы своевременно и полностью выполнять свои платежные обязательства.

Финансовая устойчивость определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств.

Для полного отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов и затрат используется ряд показателей (см. табл. 6).

Таблица 6

Система показателей для определения источников формирования запасов и затрат

Собственные оборотные средства (ЕС).

Определяется как разница величины источников собственных средств и величины основных средств и вложений (внеоборотных активов):

Собственные оборотные средства и долгосрочные заемные источники для формирования запасов и затрат (ЕТ).ЕС = ИС – ВА

Определяется как сумма собственных оборотных средств и долгосрочных кредитов и займов:

Общая величина основных источников средств для формирования запасов и затрат (ЕО).ЕТ = ЕС + ДО = (ИС + ДО) – ВА

Рассчитывается как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов:

На основе трех этих показателей, характеризующих наличие источников, которые формируют запасы и затраты для производственной деятельности, рассчитываются величины, дающие оценку размера (достаточности) источников для покрытия запасов и затрат.ЕО = ЕТ + К = (ИС + ДО+ КО) – ВА

Излишек (+) или недостаток (-) собственных оборотных средств:

Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных источников формирования запасов и затрат:± Е с= ЕС – З

Излишек (+) или недостаток (-) общей величины основных источников средств для формирования запасов и затрат:± Е т= ЕТ – З = (ЕС+ ДО) – З,

Показатели обеспеченности запасов и затрат источниками их формирования (± Е с; ± Е т; ± Е о) являются базой для классификации финансового положения организации по степени устойчивости.± Е о= ЕО – З = (ЕС+ ДО+ КО) – З.

При определении типа финансовой устойчивости используется трехмерный (трехкомпонентный) показатель:

где X 1= ± Е с; X 2= ± Е т; X 3= ± Е о.S = (S 1(X 1); S 2(X 2); S 3(X 3)),

Функция S(X) определяется следующим образом:

S(X) = 1, если X ? 0;

S(X) = 0, если X ? 0.

На основании вышеизложенного определяется тип финансовой устойчивости, а затем рассчитываются коэффициенты, это подтверждающие.

Различают несколько типов финансовой устойчивости, они представлены в табл. 7.

Таблица 7

Типы финансовой устойчивости

Исходные данные для анализа показателей платежеспособности и ликвидности (табл. 8) приведены в приложении.

Таблица 8

Определение типа финансовой устойчивости ООО «Полет» за 2007 г.

Трехмерный показатель финансовой устойчивости ООО «Полет» в 2007 году относится к неустойчивому типу финансовой устойчивости. Недостаток собственных оборотных средств организации на начала года –12041 тыс. руб. отражает ухудшение финансового положения. На конец года ситуация не изменилась, недостаток составил –5047 тыс. руб.

Данные таблицы свидетельствуют, что организация не привлекала долгосрочные заемные средства, поэтому наличие собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат равны. Запасы и затраты ООО «Полет» покрываются за счет общей величины основных источников их формирования.

Показатели финансовой устойчивости предприятия характеризуют структуру используемой предприятием капитализации с позиции его платежеспособности и финансовой стабильности развития. Эти показатели позволяют оценить степень защищенности инвесторов и кредиторов, так как отражают способность предприятия погасить долгосрочные обязательства.

Устойчивость предприятия оценивается с помощью следующих коэффициентов.

Коэффициент финансовой устойчивости (К фу)позволяет проанализировать финансовую структуру:

где СК – собственный капитал;К фу= (СК +ДО) / ВБ

ДО – долгосрочные кредиты и заемные средства;

ВБ – валюта баланса.

Значение коэффициента показывает удельный вес тех источников финансирования, которые организация может использовать в своей деятельности длительное время.

Коэффициент соотношения собственных и заемных средств (К сз)в источниках финансирования предприятия характеризует степень его финансовой независимости о кредиторов:

где СС – собственные средства;К сз= СС / ЗС

ЗС – кредиты и заемные средства.

Коэффициент финансовой независимости (К фн)характеризует зависимость предприятия от внешних займов:

где СА – суммарный актив.К фн= СК / СА

Долгосрочные обязательства к внеоборотным активам (Д ова)показывает, какая доля основных средств финансируется за счет долгосрочных займов:

где ДА – долгосрочные активы.Д ова= ДО / ДА

Об интенсивности использования ресурсов предприятия, способности получать прибыль судят по показателям рентабельности, отражающим как финансовое положение предприятия, так и эффективность управления хозяйственной деятельностью, имеющимися активами и вложенным собственником капиталом.

Коэффициенты рентабельностипоказывают, насколько прибыльно предприятие.

Рентабельность продаж(Р п) показывает долю чистой прибыли в объеме продаж предприятия:

где П п– прибыль от продаж;Р п= П п/ В ? 100%

В – выручка.

Рентабельность активов(Р а) показывает долю прибыли до налогообложения к средней стоимости активов:

где А с– средняя стоимость активов;Р а= П / А с? 100%

П – прибыль до налогообложения.

Рентабельность собственного капитала(Р ск) показывает долю прибыли до налогообложения в сумме инвестированного собственного капитала:

где ИСК – инвестированный собственный капитал.Р ск= П / ИСК ? 100%

Фондорентабельность внеоборотных активов(Ф ва) показывает обеспеченность достаточности объема прибыли до налогообложения по отношению к основным средствам предприятия:

где С – основные средства.Ф ва= П / С ? 100%

Об эффективности использования предприятием своих средств судят по различным показателям деловой активности.

Оборачиваемость активов(О а) измеряет оборачиваемость средств, вложенных в активы, и показывает, эффективно ли используются активы для получения дохода и прибыли:

Фондоотдача(Ф) показывает, сколько выручки получено на рубль основных фондов:О а = В / А с

где ОФ с– средняя стоимость основных фондов предприятия.Ф = В / ОФ с

Оборачиваемость дебиторской и кредиторской задолженности(О дкз) показывает, сколько раз в год взыскивается и уплачивается дебиторская и кредиторская задолженность:

ДКЗ с– средняя за период сумма дебиторской и кредиторской задолженности.О дкз= В / ДКЗ с

Оборачиваемость собственного капитала(О ск):

СК с– средняя за период сумма собственного капитала.О ск= В / СК с

Коэффициенты, входящие в группу показателей рыночной активности, позволяют оценить текущую деятельность предприятия внешним и внутренним пользователям информацией о работе организации и определить, на что они могут рассчитывать в будущем.

Прибыль на одну акцию(П а) показывает долю прибыли, приходящуюся на одну акцию:

где П ч– чистая прибыль;П а= П ч/ А

А – число обыкновенных акций.

Соотношение рыночной цены акции и прибыли на одну акцию(СРЦ) показывает, какую сумму согласны заплатить инвесторы за единицу прибыли, а также насколько быстро могут окупиться инвестиции в акции компании:

где РЦ – рыночная цена акции.СРЦ = РЧ / П а

Норма дивиденда (Н д)показывает текущую доходность акции:

где Д а– сумма дивиденда на одну акцию;Н д= Д а/ Р а

Р а– рыночная стоимость акции.

Доля выплаченных дивидендов(Д вд) показывает долю прибыли, израсходованную на выплату дивидендов:

Д вд= Д а/ П а

где П а– прибыль на одну акцию.

Рассмотренные коэффициенты позволяют оценить риск, связанный с деятельностью предприятия, и в будущем прогнозировать вероятность наступления его несостоятельности (банкротства).

3.3. Российская и зарубежная практика диагностики и прогнозирования несостоятельности предприятий

Для оценки потенциального банкротства предприятий в зарубежной практике О. В. Антоновой выделены количественные и качественные показатели, отражающие положение предприятия.

К количественным показателямотносят:

• высокая величина показателя отношений долговых обязательств к акционерному капиталу и к общей сумме активов;

• низкая величина показателя отношения движения денежных средств к общим обязательствам;

• низкая рентабельность;

• низкая величина отношения оборотного капитала к общей сумме активов и низкая величина отношения оборотного капитала;

• нестабильная прибыль, небольшие размеры компании, определяемые объемом продажи (или общей суммой активов);

• резкое снижение цены акций, цены облигаций и прибыли;

• высокий показатель отношения постоянных затрат к общим затратам;

• неспособность поддерживать должный уровень внеоборотных активов.

Качественные показатели:

• плохая система финансовой отчетности и неспособность контролировать расходы;

• неопытность предприятия;

• спад в промышленности, высокая степень конкуренции, отсутствие возможности погашения обязательств;

• неквалифицированное управление;

• высокий уровень коммерческого риска;

• мошеннические действия;

• неспособность перестраивать производство в соответствии с запросами потребителей;

• пересмотр долговых и арендных отношений.

Как показывает мировая практика, банкротство предприятий не случайное явление, а определенная закономерность в экономике развитых стран. Гибель значительной части фирм, в особенности вновь возникших, зафиксирована статистикой банкротств во многих странах. Европейские исследователи отмечают, что до конца второго года доживают не более 20–30 % вновь возникших фирм, а в течение пяти лет 50 % прекращают свою производственную деятельность.

Возникает закономерный вопрос: по каким признакам оценивать ухудшающееся финансовое состояние предприятия и как предсказать банкротство?

Успехи и неудачи деятельности фирмы следует рассматривать как взаимодействие целого комплекса факторов, одни из которых являются внешними по отношению к ней, другие – внутренними.

Ранние признаки банкротства, являющиеся одновременно экономическими, финансовыми, юридическими и психологическими аспектами общего нездоровья фирмы, могут вылиться в конкретные причины ее несостоятельности.

И в связи с этим различают формальные признаки банкротства и неформальные, указывающие на возможное предбанкротное положение предприятия. [35]Эти признаки не имеют абсолютной силы и должны рассматриваться в комплексе. Неформальные признаки возможного банкротства являются поводом к более скрупулезному изучению положения дел как со стороны руководства предприятия, так и со стороны финансовых и аудиторских структур.

Многочисленные косвенные, или неформальные, признаки банкротства можно сгруппировать по двум направлениям – признаки, нашедшие свое отражение в документации предприятия, конкретно в бухгалтерском балансе, и те, которые не подлежат оценке.

Итак, к первой группе относят такие признаки предбанкротного состояния предприятия, как низкое качество и невыполнение сроков предоставления отчетности. Опоздания такого рода могут сигнализировать о неэффективной работе финансовых служб предприятия, неудачном построении информационной системы, и, конечно, в этом случае увеличивается вероятность принятия неэффективных решений.

Сигналами снижения финансовой устойчивости предприятия могут быть резкие изменения в статьях баланса, как со стороны пассивов, так и активов. Безусловно, негативным фактом является, уменьшение наличности на текущем счете предприятия. Но и резкое увеличение наличных средств также может свидетельствовать о неблагоприятных тенденциях – отсутствии перспектив роста и эффективных инвестиций.

Тревожным знаком является повышение относительной доли дебиторской задолженности в активах предприятия, т. е. долгов покупателей, старение дебиторских счетов. Это значит, что либо предприятие проводит неразумную политику коммерческого кредита по отношению к своим потребителям, либо сами потребители задерживают платежи. С другой стороны, дебиторская задолженность может резко упасть по той причине, что предприятие вынуждено сократить продажи в кредит, а возможно, и потому, что клиенты предприятия ускоренно рассчитываются с последними долгами, чтобы выйти из дела.

За внешними изменениями статей дебиторской задолженности может скрываться неблагоприятная концентрация продаж по слишком малому числу покупателей, банкротство клиентов фирмы или сокращение рынка, заставляющее предприятие идти на все большие и большие уступки клиентам.

Для оценки тенденций хорошей информацией являются данные о материальных запасах, т. е. о запасах готовой продукции, сырья и материалов, а также незавершенном производстве. И в этом случае подозрительным является не только резкое увеличение запасов, которое нередко означает затоваривание, но и резкое их снижение. Последнее может означать перебои в производстве и снабжении и иметь следствием невыполнение обязательств по поставкам.

Поводом для беспокойства должно быть увеличение задолженности служащим, акционерам, финансовым органам.

Признаки предбанкротного состояния предприятия, еще не нашедшие своего отражения в финансовых документах, составляющие вторую группу, являются более ранними по времени, а реагирование на них – более эффективным для предупреждения кризисных ситуаций.

Крах многих предприятий начинался с конфликта в высшем руководстве фирмы, трудовых конфликтов, наиболее мощных клиентов или кредиторов. Давно замечено, что по работе секретаря можно судить о начальнике и даже организации в целом.

Более скрупулезный анализ может выявить изменения в практике управления, не сразу бросающиеся в глаза: администрация вводит излишнюю фрагментацию функций или, наоборот, усиливает их концентрацию у узкого круга лиц; неоднократно решает проблемы, об окончательном решении которых было заявлено ранее; медленно реагирует на изменения на рынке.

Верным признаком нестабильного положения на рынке является установление предприятием нереальных цен на свои товары и услуги, рискованные внедрения новшеств, выход на новые рынки или поглощение новых фирм, нетрадиционная закупка сырья и материалов, усиление деятельности на спекулятивных рынках.

Следует особо отметить опасность резкого изменения в стратегии предприятия. Для клиентов фирмы, если они заранее не поставлены в известность, такого рода изменения могут сыграть главную роль в потере интереса к данному предприятию.

Диагностика финансового состояния предприятия имеет цель определить и выделить наиболее существенные проблемы (узкие места) в производственно-хозяйственной деятельности организации, установить причины их возникновения.

Для постановки диагноза состояния организации используются разнообразные методы финансового анализа, позволяющие всесторонне рассмотреть и оценить различные стороны ее деятельности.

Для проведения анализа используются финансовые показатели, рассчитываемые на базе основных форм бухгалтерской отчетности, и применяются специальные формы обследования на основе данных производственного и управленческого учета.

Различные методические подходы выработаны наукой и практикой в России и за рубежом.

Как известно, признаком успешного управления деятельностью предприятия служит достижение им поставленных экономических целей, среди которых могут быть:

• избежание банкротства и крупных финансовых неудач;

• лидерство в борьбе с конкурентами;

• рост объемов производства и реализации;

• максимизация прибыли;

• занятие определенной ниши и доли на рынке товаров;

• максимизация рыночной стоимости компании;

• другие.

Как показывает опыт западных стран, каждая фирма-банкрот терпит неудачу по-своему. Тем не менее есть универсальный рецепт от любого вида банкротства – это проведение систематического финансового анализа предприятия. Это касается и самых процветающих, и быстро развивающихся, и самых рядовых фирм.

Главными задачами анализа финансово-экономического состояния предприятия являются правильные оценки начального финансового положения и динамики его дальнейшего развития, что складывается из следующих этапов:

1) идентификация финансово-экономического положения;

2) выявление изменений финансово-экономического состояния во времени;

3) определение основных факторов, вызвавших изменения в финансово-экономическом состоянии;

4) выявление внутрихозяйственных резервов укрепления финансового положения.

Финансово-экономическое состояние – важнейший критерий деловой активности и надежности предприятия, определяющий его конкурентоспособность и потенциал для эффективной реализации экономических интересов всех участников хозяйственной деятельности. Оно характеризуется размещением и пользованием средств (активов) и источников их формирования (собственного капитала и обязательств, т. е. пассивов).

Субъектами анализа финансово-экономического состояния предприятия выступают как непосредственно, так и опосредованно заинтересованные в деятельности предприятия пользователи информации.

Критерии платежеспособности предприятия, т. е. способности предприятия с наступлением времени погасить все свои долги, разнообразны и многочисленны, но логика и опыт показывают, что лишь некоторые из них действительно полезны для анализа платежеспособности предприятия. В развитых рыночных странах обычно используются от 12 до 17 показателей, или критериев, платежеспособности, каждый из которых, взятый сам по себе, малоинформативен. Во-первых, он должен быть соотнесен с другими показателями финансового состояния предприятия, во-вторых, необходимо сравнение со среднеотраслевыми значениями, которые рассчитываются специальными фирмами, а в-третьих, оценка финансового состояния подразумевает знание динамики показателей, анализ которой значительно повышает точность прогноза.

Проблема определения признаков несостоятельности предприятия очень сложная.

Переход к рыночным отношениям потребовал от российских ученых-экономистов пересмотра традиционного понимания важных экономических категорий, развития целого ряда нетрадиционных для нашей экономики финансово-кредитных институтов (инжиниринговых, консалтинговых, лизинговых, факторинговых и других). К настоящему времени сложились два основных подхода к пониманию финансового анализа. Согласно первому «финансовый анализ» понимается в широком аспекте и охватывает все разделы аналитической работы, входящие в систему финансового менеджмента, т. е. связанные с управлением финансами хозяйствующего субъекта в контексте окружающей среды, включая рынок капитала. Представитель этого подхода в отечественной науке – профессор Санкт-Петербургского государственного университета В. В. Ковалев. Второй подход ограничивает сферу финансового анализа анализом бухгалтерской финансовой отчетности (О. В. Ефимова, А. Д. Шеремет, Е. В. Негашев, Р. С. Сайфулин). Значительный вклад в развитие методологии и практики анализа финансовой отчетности внесла учетно-аналитическая школа Московского государственного университета им. М. В. Ломоносова под руководством профессора А. Д. Шеремета. Представителями этой научной школы разработана система показателей комплексной рейтинговой оценки деятельности хозяйствующих субъектов (отрасли, банка, структурных подразделений акционерного общества или холдинговой компании и т. д.). Показатели сгруппированы по пяти группам признаков:

К количественным показателямотносят:

• высокая величина показателя отношений долговых обязательств к акционерному капиталу и к общей сумме активов;

• низкая величина показателя отношения движения денежных средств к общим обязательствам;

• низкая рентабельность;

• низкая величина отношения оборотного капитала к общей сумме активов и низкая величина отношения оборотного капитала;

• нестабильная прибыль, небольшие размеры компании, определяемые объемом продажи (или общей суммой активов);

• резкое снижение цены акций, цены облигаций и прибыли;

• высокий показатель отношения постоянных затрат к общим затратам;

• неспособность поддерживать должный уровень внеоборотных активов.

Качественные показатели:

• плохая система финансовой отчетности и неспособность контролировать расходы;

• неопытность предприятия;

• спад в промышленности, высокая степень конкуренции, отсутствие возможности погашения обязательств;

• неквалифицированное управление;

• высокий уровень коммерческого риска;

• мошеннические действия;

• неспособность перестраивать производство в соответствии с запросами потребителей;

• пересмотр долговых и арендных отношений.

Как показывает мировая практика, банкротство предприятий не случайное явление, а определенная закономерность в экономике развитых стран. Гибель значительной части фирм, в особенности вновь возникших, зафиксирована статистикой банкротств во многих странах. Европейские исследователи отмечают, что до конца второго года доживают не более 20–30 % вновь возникших фирм, а в течение пяти лет 50 % прекращают свою производственную деятельность.

Возникает закономерный вопрос: по каким признакам оценивать ухудшающееся финансовое состояние предприятия и как предсказать банкротство?

Успехи и неудачи деятельности фирмы следует рассматривать как взаимодействие целого комплекса факторов, одни из которых являются внешними по отношению к ней, другие – внутренними.

Ранние признаки банкротства, являющиеся одновременно экономическими, финансовыми, юридическими и психологическими аспектами общего нездоровья фирмы, могут вылиться в конкретные причины ее несостоятельности.

И в связи с этим различают формальные признаки банкротства и неформальные, указывающие на возможное предбанкротное положение предприятия. [35]Эти признаки не имеют абсолютной силы и должны рассматриваться в комплексе. Неформальные признаки возможного банкротства являются поводом к более скрупулезному изучению положения дел как со стороны руководства предприятия, так и со стороны финансовых и аудиторских структур.

Многочисленные косвенные, или неформальные, признаки банкротства можно сгруппировать по двум направлениям – признаки, нашедшие свое отражение в документации предприятия, конкретно в бухгалтерском балансе, и те, которые не подлежат оценке.

Итак, к первой группе относят такие признаки предбанкротного состояния предприятия, как низкое качество и невыполнение сроков предоставления отчетности. Опоздания такого рода могут сигнализировать о неэффективной работе финансовых служб предприятия, неудачном построении информационной системы, и, конечно, в этом случае увеличивается вероятность принятия неэффективных решений.

Сигналами снижения финансовой устойчивости предприятия могут быть резкие изменения в статьях баланса, как со стороны пассивов, так и активов. Безусловно, негативным фактом является, уменьшение наличности на текущем счете предприятия. Но и резкое увеличение наличных средств также может свидетельствовать о неблагоприятных тенденциях – отсутствии перспектив роста и эффективных инвестиций.

Тревожным знаком является повышение относительной доли дебиторской задолженности в активах предприятия, т. е. долгов покупателей, старение дебиторских счетов. Это значит, что либо предприятие проводит неразумную политику коммерческого кредита по отношению к своим потребителям, либо сами потребители задерживают платежи. С другой стороны, дебиторская задолженность может резко упасть по той причине, что предприятие вынуждено сократить продажи в кредит, а возможно, и потому, что клиенты предприятия ускоренно рассчитываются с последними долгами, чтобы выйти из дела.

За внешними изменениями статей дебиторской задолженности может скрываться неблагоприятная концентрация продаж по слишком малому числу покупателей, банкротство клиентов фирмы или сокращение рынка, заставляющее предприятие идти на все большие и большие уступки клиентам.

Для оценки тенденций хорошей информацией являются данные о материальных запасах, т. е. о запасах готовой продукции, сырья и материалов, а также незавершенном производстве. И в этом случае подозрительным является не только резкое увеличение запасов, которое нередко означает затоваривание, но и резкое их снижение. Последнее может означать перебои в производстве и снабжении и иметь следствием невыполнение обязательств по поставкам.

Поводом для беспокойства должно быть увеличение задолженности служащим, акционерам, финансовым органам.

Признаки предбанкротного состояния предприятия, еще не нашедшие своего отражения в финансовых документах, составляющие вторую группу, являются более ранними по времени, а реагирование на них – более эффективным для предупреждения кризисных ситуаций.

Крах многих предприятий начинался с конфликта в высшем руководстве фирмы, трудовых конфликтов, наиболее мощных клиентов или кредиторов. Давно замечено, что по работе секретаря можно судить о начальнике и даже организации в целом.

Более скрупулезный анализ может выявить изменения в практике управления, не сразу бросающиеся в глаза: администрация вводит излишнюю фрагментацию функций или, наоборот, усиливает их концентрацию у узкого круга лиц; неоднократно решает проблемы, об окончательном решении которых было заявлено ранее; медленно реагирует на изменения на рынке.

Верным признаком нестабильного положения на рынке является установление предприятием нереальных цен на свои товары и услуги, рискованные внедрения новшеств, выход на новые рынки или поглощение новых фирм, нетрадиционная закупка сырья и материалов, усиление деятельности на спекулятивных рынках.

Следует особо отметить опасность резкого изменения в стратегии предприятия. Для клиентов фирмы, если они заранее не поставлены в известность, такого рода изменения могут сыграть главную роль в потере интереса к данному предприятию.

Диагностика финансового состояния предприятия имеет цель определить и выделить наиболее существенные проблемы (узкие места) в производственно-хозяйственной деятельности организации, установить причины их возникновения.

Для постановки диагноза состояния организации используются разнообразные методы финансового анализа, позволяющие всесторонне рассмотреть и оценить различные стороны ее деятельности.

Для проведения анализа используются финансовые показатели, рассчитываемые на базе основных форм бухгалтерской отчетности, и применяются специальные формы обследования на основе данных производственного и управленческого учета.

Различные методические подходы выработаны наукой и практикой в России и за рубежом.

Как известно, признаком успешного управления деятельностью предприятия служит достижение им поставленных экономических целей, среди которых могут быть:

• избежание банкротства и крупных финансовых неудач;

• лидерство в борьбе с конкурентами;

• рост объемов производства и реализации;

• максимизация прибыли;

• занятие определенной ниши и доли на рынке товаров;

• максимизация рыночной стоимости компании;

• другие.

Как показывает опыт западных стран, каждая фирма-банкрот терпит неудачу по-своему. Тем не менее есть универсальный рецепт от любого вида банкротства – это проведение систематического финансового анализа предприятия. Это касается и самых процветающих, и быстро развивающихся, и самых рядовых фирм.

Главными задачами анализа финансово-экономического состояния предприятия являются правильные оценки начального финансового положения и динамики его дальнейшего развития, что складывается из следующих этапов:

1) идентификация финансово-экономического положения;

2) выявление изменений финансово-экономического состояния во времени;

3) определение основных факторов, вызвавших изменения в финансово-экономическом состоянии;

4) выявление внутрихозяйственных резервов укрепления финансового положения.

Финансово-экономическое состояние – важнейший критерий деловой активности и надежности предприятия, определяющий его конкурентоспособность и потенциал для эффективной реализации экономических интересов всех участников хозяйственной деятельности. Оно характеризуется размещением и пользованием средств (активов) и источников их формирования (собственного капитала и обязательств, т. е. пассивов).

Субъектами анализа финансово-экономического состояния предприятия выступают как непосредственно, так и опосредованно заинтересованные в деятельности предприятия пользователи информации.

Критерии платежеспособности предприятия, т. е. способности предприятия с наступлением времени погасить все свои долги, разнообразны и многочисленны, но логика и опыт показывают, что лишь некоторые из них действительно полезны для анализа платежеспособности предприятия. В развитых рыночных странах обычно используются от 12 до 17 показателей, или критериев, платежеспособности, каждый из которых, взятый сам по себе, малоинформативен. Во-первых, он должен быть соотнесен с другими показателями финансового состояния предприятия, во-вторых, необходимо сравнение со среднеотраслевыми значениями, которые рассчитываются специальными фирмами, а в-третьих, оценка финансового состояния подразумевает знание динамики показателей, анализ которой значительно повышает точность прогноза.

Проблема определения признаков несостоятельности предприятия очень сложная.

Переход к рыночным отношениям потребовал от российских ученых-экономистов пересмотра традиционного понимания важных экономических категорий, развития целого ряда нетрадиционных для нашей экономики финансово-кредитных институтов (инжиниринговых, консалтинговых, лизинговых, факторинговых и других). К настоящему времени сложились два основных подхода к пониманию финансового анализа. Согласно первому «финансовый анализ» понимается в широком аспекте и охватывает все разделы аналитической работы, входящие в систему финансового менеджмента, т. е. связанные с управлением финансами хозяйствующего субъекта в контексте окружающей среды, включая рынок капитала. Представитель этого подхода в отечественной науке – профессор Санкт-Петербургского государственного университета В. В. Ковалев. Второй подход ограничивает сферу финансового анализа анализом бухгалтерской финансовой отчетности (О. В. Ефимова, А. Д. Шеремет, Е. В. Негашев, Р. С. Сайфулин). Значительный вклад в развитие методологии и практики анализа финансовой отчетности внесла учетно-аналитическая школа Московского государственного университета им. М. В. Ломоносова под руководством профессора А. Д. Шеремета. Представителями этой научной школы разработана система показателей комплексной рейтинговой оценки деятельности хозяйствующих субъектов (отрасли, банка, структурных подразделений акционерного общества или холдинговой компании и т. д.). Показатели сгруппированы по пяти группам признаков: