Страница:

Джо купил сборники Чарльза Эллиса «Классика-1» (Classics I) и «Классика-2» (Classics II). Он не просто читал эти книги, а подчеркивал в них интересные места и пытался понять, о чем идет речь. Инвестиционные данные и концепции казались ему невероятно интересными. Анализ бухгалтерской отчетности компании приравнивался им к решению загадки. Эти науки напоминали Джо дни детства, когда он отслеживал статистику игроков в своей настольной футбольной игре.

Чем больше он читал, тем больше убеждался в том, что его стихия – стоимостное инвестирование. Он любил анализировать твердые цифры, такие как стоимость компании, и сравнивать их с курсом ее акций. За три года доходность инвестиций в акции стоимости превосходила доходность вложений в акции роста почти на три процентных пункта в год – а это огромная разница.

Когда приходила пора возвращать книгу Доузу, Джо старался сделать это тогда, когда Доуз находился в кабинете один. Если же случались такие удачные моменты, Доуз часто обсуждал с Джо прочитанные книги. На него произвели большое впечатление стремление Джо сделать карьеру и его способность быстро схватывать суть инвестиционных концепций.

«Прочитай вот эту новую книгу», – сказал он однажды, вручая Джо книгу «Рынки и безумство толпы»[12] Роберта Меншела. «У этого парня отличная жизненная позиция», – подумал Доуз. В отделе управления персоналом он попросил резюме Джо и еще больше заинтересовался им, когда узнал, что на выпускном курсе Джо играл в команде, занявшей второе место среди двенадцати лучших университетских команд по американскому футболу. Плохо только то, что учился он во второсортном университете.

Джо продолжал поддерживать контакты с Дагом Скоттом. В конце года Даг перешел в отдел собственных операций, где должен был совершать операции на фондовом рынке за счет собственного капитала компании – это было важное направление деятельности Grant.

– Наше руководство хочет превратить компанию в Goldman Sachs, – объяснил Даг. – Трейдинг за счет собственных средств (проп-трейдинг) действительно может стать крупным центром получения прибыли с высокой маржой, а выступающие в роли брокеров инвестиционные банки имеют преимущество, поскольку им виден поток приказов от клиентов и, надо признать, их крупные аналитические отделы могут сдвинуть рынок соответствующих акций в нужную сторону, если банки передумают. Сейчас я ищу хороших аналитиков. Разумеется, в этом отделе надо быть крайне осторожным с конфиденциальной информацией, но у него все же есть серьезное конкурентное преимущество.

– Почему ты хочешь заниматься этим? – спросил Джо. – Ты неплохо зарабатываешь на продаже акций институциональным инвесторам, что связано с меньшим риском.

– Да, – ответил Даг, – но так было в прошлом. Комиссионные ставки продолжают снижаться, а роль продавца становится гораздо менее важной, чем двадцать лет назад. В прошлом при хороших отношениях институциональный торговец мог стать лучшим другом портфельного управляющего, а поскольку он мог воздействовать на него, то представлял очень большую ценность для компании при заключении трудных сделок.

– Так в чем же суть твоей работы?

– Я работаю в отделе продажи акций с шестью или семью другими сотрудниками. Нам разрешено покупать или продавать на понижение все, что движется. Акции, индексы, товарные фьючерсы, валюту, ценные бумаги с фиксированным доходом.

– А что ты знаешь о товарных фьючерсах, опционах и облигациях?

– Не так уж много, но все это объекты трейдинга, напоминающие животных и так же подверженные страху, алчности и импульсу. Кроме того, я умею учиться. Ты ведь знаешь, что есть «сардины для еды», которыми и занимаются специалисты по управлению инвестициями, и «сардины на продажу», покупаемые проп-трейдерами.

– Кому ты будешь подчиняться? – спросил Джо.

– Группа, в которой я работаю, подчиняется тому, кого мы называем «полководцем». В компании около тридцати проп-трейдеров, работающих на шестерых таких «полководцев». Они же конкурируют друг с другом за то, чтобы стать настоящими королями трейдинга и взять под свой контроль весь бизнес. Компания дает мне 50 миллионов долларов из собственных средств. Я могу увеличить леверидж, а в конце года получу вознаграждение в размере 12 процентов от прибыли. Компания наймет мне помощника и будет оплачивать мои дорожные расходы. Сложность только в том, что я не могу допустить просадки (другими словами, потери по акциям) в размере, превышающем 10 процентов. Если такое произойдет, все мои позиции закроют.

– Предположим, ты обеспечишь рост в размере 20 процентов, и собственный капитал компании на твоем счете составит 60 миллионов. Значит ли это, что по правилу просадки твои позиции закроют?

– Именно так. Никаких просадок в 10 процентов. Иначе тебе запретят проводить операции до конца года или до тех пор, пока «полководец» не поймет, что ты можешь работать дальше.

– Разве не прямо противоположное проповедуют великие инвесторы, придерживающиеся стратегии инвестиций в недооцененные акции, Уоррен Баффет, например? – спросил Джо.

– Ты совершенно прав. Это импульсный трейдинг. «Быстрые деньги», как в той программе на CNBC: продавай в момент усиления импульса, покупай в момент его ослабления. Но если добьешься успеха, в следующем году тебе дадут больше денег и, возможно, увеличат процент от прибыли.

– Даг, все это просто замечательно, но почему они выбрали именно тебя? Ведь ты никогда не был трейдером.

– Руководители компании хотят открыть в следующем году пятьдесят направлений проп-трейдинга. Они слышали хорошие отзывы клиентов обо мне, и я знаком с хорошими аналитиками. Думаю, они считают меня умным, грамотным специалистом. Если я добьюсь успеха, они получат победителя, который заработает для них серьезные деньги. Если меня постигнет неудача и я потеряю 10 процентов, это обойдется им максимум в шесть миллионов, я же окажусь либо на улице, либо снова в отделе продажи акций.

– Звучит заманчиво, – сказал Джо. – Может, мне тоже стоит попробовать себя в роли проп-трейдера.

– Но сначала тебе нужно выбраться из своего бесперспективного операционного отдела.

– Да, я знаю, – сказал Джо.

В августе Доуз пригласил Джо на обед в кафе компании. Во время этого, а также еще двух обедов на протяжении следующих полутора месяцев, они непринужденно обсуждали спорт, рынки и книги, прочитанные Джо. Доуз расспрашивал его об игре в футбольной команде первого дивизиона, и Джо честно рассказал обо всех трудностях и лицемерии, с которыми столкнулся в АЮ. Доуз был в восторге от историй Джо и с уважением относился к тому, что его приятелю довелось испытать. Кроме того, Дэвида удивила и, может, даже поразила глубина познаний Джо в инвестировании. Он начал присылать ему аналитические отчеты, которые тот внимательно изучал. Джо старался не заискивать перед Доузом, хотя и предполагал, что этот человек может вытащить его из операционного отдела.

Через три месяца, когда Доузу понадобился еще один аналитик, он спросил Джо, интересует ли его эта должность, но предупредил, что никто не даст ему никаких инструкций по поводу того, что значит быть аналитиком. Ему придется учиться этому уже в ходе работы. Разумеется, Джо с радостью ухватился за такую возможность. В следующую пятницу ему выделили стол в рабочей зоне для аналитиков.

Джо проработал примерно шесть недель в новой должности, когда ему позвонила Пэт и потребовала, чтобы он пригласил ее на ланч.

– Мне нужно с тобой поговорить. Где-нибудь вне офиса.

Пока они шли по Шестой авеню, у Джо появилось плохое предчувствие. Они с Пэт купили сэндвичи и сели на открытой площадке у Рокфеллеровского центра.

– Я беременна, – сказала Пэт. – Я могу сделать аборт за три тысячи долларов, но хочу оставить ребенка.

Джо уставился на нее.

– Ты что, не приняла противозачаточные таблетки?

– Нет! Думаешь, я занимаюсь этим постоянно? А почему ты не предохранялся?

Лицо Джо исказила гримаса досады. Пэт была права. Ему следовало иметь при себе презерватив, но он не ожидал, что в программу того злосчастного уик-энда входил секс. К тому же он начинал подозревать, что Пэт нарочно все подстроила. Он сжал ее руку и пробормотал:

– Мне очень жаль, Пэт. Я помогу тебе заплатить за аборт. Я пойду с тобой к врачу. В общем, сделаю все, что нужно. Но я точно не хочу иметь ребенка.

На глазах Пэт выступили слезы; она резко поднялась и в бешенстве умчалась в офис.

Следующим утром Джо позвонила Сью и попросила зайти к ней в кабинет. Там уже ждала Марлен. Хотя Джо считал Сью умным и справедливым руководителем, на душе все равно было тревожно. И он не понимал, что здесь делает Марлен.

– Джо, это неофициальный разговор, но мы здесь как одна семья. Пэт – хорошая, чудесная девушка, – медленно произнесла Сью своим гнусавым голосом. – Она хочет родить ребенка и будет прекрасной матерью. Мы считаем, что вы по меньшей мере могли бы жить вместе.

Джо пришел в ужас. Он посмотрел Сью прямо в глаза и произнес:

– Я очень сожалею, что Пэт беременна, но ни при каких условиях не стану жить ни вместе с ней, ни с кем-либо другим. Я оплачу половину стоимости аборта и сделаю все, что смогу, но никакие длительные отношения между нами невозможны.

– Предположим, она родит этого ребенка, – сказала Сью. – Будешь ли ты обеспечивать его и принимать участие в его воспитании?

Эти слова неприятно задели Джо. Прежде чем ответить, он немного подумал. Ему было любопытно, что известно Сью о его происхождении.

– Мой ответ: нет. Мне двадцать четыре года. Пэт двадцать девять. В данный момент я не хочу иметь ребенка и мне нечем его обеспечивать. Я настаиваю, чтобы Пэт сделала аборт, и поскорее.

Марлен едва не набросилась на него:

– Тебе следовало бы подумать обо всем этом до того, как ты соблазнил хорошую девушку!

«Так вот какова ее версия произошедшего», – подумал Джо. Он чувствовал, как в нем закипают гнев и негодование, но твердо решил держать себя в руках и взвешивать каждое свое слово.

– Я не соблазнял Пэт. Это она меня соблазнила. Давайте не будем искажать факты, – сказал он.

Марлен проигнорировала его слова.

– Ты воспользовался нашим гостеприимством, – заявила она.

– Да брось, Марлен. Не один я занимался сексом в том пляжном домике. Не я пришел в комнату Пэт – она пришла ко мне. Да, я не был готов к этому и согласен заплатить свою часть расходов на аборт, но даже не пытайся взвалить всю вину на меня.

– Считаешь себя таким крутым и замечательным, не так ли? – сердито спросила Марлен.

– Ладно, прекратите этот спор, – вмешалась Сью. – Ваши пререкания ничего не решают. Ситуация сложная, и я еще не решила, что делать, и можно ли здесь вообще что-нибудь сделать. Мне нужно подумать. А теперь вернемся к работе.

Через пару дней Пэт позвонила Джо на рабочий телефон, и они вышли из офиса, чтобы поговорить. На улице женщина мрачно сказала ему, что с ней говорила Сью и что она берет неделю отпуска, чтобы сделать аборт. Джо выписал ей чек на две тысячи долларов, опустошив свой счет в банке. Пэт взяла чек, бросила на Джо сердитый взгляд и собралась уходить. Когда она повернулась в сторону Пенн-стейшн, он попытался поцеловать ее в щеку, но Пэт сердито оттолкнула его.

В следующий вторник Джо позвонил Марлен, чтобы узнать, как дела у Пэт, и услышал в ответ холодную фразу: «У нее все хорошо, хотя твоей заслуги в этом нет». Тем не менее Джо стало немного легче, когда в тот же день Сью вызвала его к себе и сказала: «Знаешь, Джо, неприятная вышла история, но, думаю, в итоге все наладилось. Удачи тебе».

Глава 4. Вперед и вверх

Чем больше он читал, тем больше убеждался в том, что его стихия – стоимостное инвестирование. Он любил анализировать твердые цифры, такие как стоимость компании, и сравнивать их с курсом ее акций. За три года доходность инвестиций в акции стоимости превосходила доходность вложений в акции роста почти на три процентных пункта в год – а это огромная разница.

Когда приходила пора возвращать книгу Доузу, Джо старался сделать это тогда, когда Доуз находился в кабинете один. Если же случались такие удачные моменты, Доуз часто обсуждал с Джо прочитанные книги. На него произвели большое впечатление стремление Джо сделать карьеру и его способность быстро схватывать суть инвестиционных концепций.

«Прочитай вот эту новую книгу», – сказал он однажды, вручая Джо книгу «Рынки и безумство толпы»[12] Роберта Меншела. «У этого парня отличная жизненная позиция», – подумал Доуз. В отделе управления персоналом он попросил резюме Джо и еще больше заинтересовался им, когда узнал, что на выпускном курсе Джо играл в команде, занявшей второе место среди двенадцати лучших университетских команд по американскому футболу. Плохо только то, что учился он во второсортном университете.

Джо продолжал поддерживать контакты с Дагом Скоттом. В конце года Даг перешел в отдел собственных операций, где должен был совершать операции на фондовом рынке за счет собственного капитала компании – это было важное направление деятельности Grant.

– Наше руководство хочет превратить компанию в Goldman Sachs, – объяснил Даг. – Трейдинг за счет собственных средств (проп-трейдинг) действительно может стать крупным центром получения прибыли с высокой маржой, а выступающие в роли брокеров инвестиционные банки имеют преимущество, поскольку им виден поток приказов от клиентов и, надо признать, их крупные аналитические отделы могут сдвинуть рынок соответствующих акций в нужную сторону, если банки передумают. Сейчас я ищу хороших аналитиков. Разумеется, в этом отделе надо быть крайне осторожным с конфиденциальной информацией, но у него все же есть серьезное конкурентное преимущество.

– Почему ты хочешь заниматься этим? – спросил Джо. – Ты неплохо зарабатываешь на продаже акций институциональным инвесторам, что связано с меньшим риском.

– Да, – ответил Даг, – но так было в прошлом. Комиссионные ставки продолжают снижаться, а роль продавца становится гораздо менее важной, чем двадцать лет назад. В прошлом при хороших отношениях институциональный торговец мог стать лучшим другом портфельного управляющего, а поскольку он мог воздействовать на него, то представлял очень большую ценность для компании при заключении трудных сделок.

– Так в чем же суть твоей работы?

– Я работаю в отделе продажи акций с шестью или семью другими сотрудниками. Нам разрешено покупать или продавать на понижение все, что движется. Акции, индексы, товарные фьючерсы, валюту, ценные бумаги с фиксированным доходом.

– А что ты знаешь о товарных фьючерсах, опционах и облигациях?

– Не так уж много, но все это объекты трейдинга, напоминающие животных и так же подверженные страху, алчности и импульсу. Кроме того, я умею учиться. Ты ведь знаешь, что есть «сардины для еды», которыми и занимаются специалисты по управлению инвестициями, и «сардины на продажу», покупаемые проп-трейдерами.

– Кому ты будешь подчиняться? – спросил Джо.

– Группа, в которой я работаю, подчиняется тому, кого мы называем «полководцем». В компании около тридцати проп-трейдеров, работающих на шестерых таких «полководцев». Они же конкурируют друг с другом за то, чтобы стать настоящими королями трейдинга и взять под свой контроль весь бизнес. Компания дает мне 50 миллионов долларов из собственных средств. Я могу увеличить леверидж, а в конце года получу вознаграждение в размере 12 процентов от прибыли. Компания наймет мне помощника и будет оплачивать мои дорожные расходы. Сложность только в том, что я не могу допустить просадки (другими словами, потери по акциям) в размере, превышающем 10 процентов. Если такое произойдет, все мои позиции закроют.

– Предположим, ты обеспечишь рост в размере 20 процентов, и собственный капитал компании на твоем счете составит 60 миллионов. Значит ли это, что по правилу просадки твои позиции закроют?

– Именно так. Никаких просадок в 10 процентов. Иначе тебе запретят проводить операции до конца года или до тех пор, пока «полководец» не поймет, что ты можешь работать дальше.

– Разве не прямо противоположное проповедуют великие инвесторы, придерживающиеся стратегии инвестиций в недооцененные акции, Уоррен Баффет, например? – спросил Джо.

– Ты совершенно прав. Это импульсный трейдинг. «Быстрые деньги», как в той программе на CNBC: продавай в момент усиления импульса, покупай в момент его ослабления. Но если добьешься успеха, в следующем году тебе дадут больше денег и, возможно, увеличат процент от прибыли.

– Даг, все это просто замечательно, но почему они выбрали именно тебя? Ведь ты никогда не был трейдером.

– Руководители компании хотят открыть в следующем году пятьдесят направлений проп-трейдинга. Они слышали хорошие отзывы клиентов обо мне, и я знаком с хорошими аналитиками. Думаю, они считают меня умным, грамотным специалистом. Если я добьюсь успеха, они получат победителя, который заработает для них серьезные деньги. Если меня постигнет неудача и я потеряю 10 процентов, это обойдется им максимум в шесть миллионов, я же окажусь либо на улице, либо снова в отделе продажи акций.

– Звучит заманчиво, – сказал Джо. – Может, мне тоже стоит попробовать себя в роли проп-трейдера.

– Но сначала тебе нужно выбраться из своего бесперспективного операционного отдела.

– Да, я знаю, – сказал Джо.

В августе Доуз пригласил Джо на обед в кафе компании. Во время этого, а также еще двух обедов на протяжении следующих полутора месяцев, они непринужденно обсуждали спорт, рынки и книги, прочитанные Джо. Доуз расспрашивал его об игре в футбольной команде первого дивизиона, и Джо честно рассказал обо всех трудностях и лицемерии, с которыми столкнулся в АЮ. Доуз был в восторге от историй Джо и с уважением относился к тому, что его приятелю довелось испытать. Кроме того, Дэвида удивила и, может, даже поразила глубина познаний Джо в инвестировании. Он начал присылать ему аналитические отчеты, которые тот внимательно изучал. Джо старался не заискивать перед Доузом, хотя и предполагал, что этот человек может вытащить его из операционного отдела.

Через три месяца, когда Доузу понадобился еще один аналитик, он спросил Джо, интересует ли его эта должность, но предупредил, что никто не даст ему никаких инструкций по поводу того, что значит быть аналитиком. Ему придется учиться этому уже в ходе работы. Разумеется, Джо с радостью ухватился за такую возможность. В следующую пятницу ему выделили стол в рабочей зоне для аналитиков.

Джо проработал примерно шесть недель в новой должности, когда ему позвонила Пэт и потребовала, чтобы он пригласил ее на ланч.

– Мне нужно с тобой поговорить. Где-нибудь вне офиса.

Пока они шли по Шестой авеню, у Джо появилось плохое предчувствие. Они с Пэт купили сэндвичи и сели на открытой площадке у Рокфеллеровского центра.

– Я беременна, – сказала Пэт. – Я могу сделать аборт за три тысячи долларов, но хочу оставить ребенка.

Джо уставился на нее.

– Ты что, не приняла противозачаточные таблетки?

– Нет! Думаешь, я занимаюсь этим постоянно? А почему ты не предохранялся?

Лицо Джо исказила гримаса досады. Пэт была права. Ему следовало иметь при себе презерватив, но он не ожидал, что в программу того злосчастного уик-энда входил секс. К тому же он начинал подозревать, что Пэт нарочно все подстроила. Он сжал ее руку и пробормотал:

– Мне очень жаль, Пэт. Я помогу тебе заплатить за аборт. Я пойду с тобой к врачу. В общем, сделаю все, что нужно. Но я точно не хочу иметь ребенка.

На глазах Пэт выступили слезы; она резко поднялась и в бешенстве умчалась в офис.

Следующим утром Джо позвонила Сью и попросила зайти к ней в кабинет. Там уже ждала Марлен. Хотя Джо считал Сью умным и справедливым руководителем, на душе все равно было тревожно. И он не понимал, что здесь делает Марлен.

– Джо, это неофициальный разговор, но мы здесь как одна семья. Пэт – хорошая, чудесная девушка, – медленно произнесла Сью своим гнусавым голосом. – Она хочет родить ребенка и будет прекрасной матерью. Мы считаем, что вы по меньшей мере могли бы жить вместе.

Джо пришел в ужас. Он посмотрел Сью прямо в глаза и произнес:

– Я очень сожалею, что Пэт беременна, но ни при каких условиях не стану жить ни вместе с ней, ни с кем-либо другим. Я оплачу половину стоимости аборта и сделаю все, что смогу, но никакие длительные отношения между нами невозможны.

– Предположим, она родит этого ребенка, – сказала Сью. – Будешь ли ты обеспечивать его и принимать участие в его воспитании?

Эти слова неприятно задели Джо. Прежде чем ответить, он немного подумал. Ему было любопытно, что известно Сью о его происхождении.

– Мой ответ: нет. Мне двадцать четыре года. Пэт двадцать девять. В данный момент я не хочу иметь ребенка и мне нечем его обеспечивать. Я настаиваю, чтобы Пэт сделала аборт, и поскорее.

Марлен едва не набросилась на него:

– Тебе следовало бы подумать обо всем этом до того, как ты соблазнил хорошую девушку!

«Так вот какова ее версия произошедшего», – подумал Джо. Он чувствовал, как в нем закипают гнев и негодование, но твердо решил держать себя в руках и взвешивать каждое свое слово.

– Я не соблазнял Пэт. Это она меня соблазнила. Давайте не будем искажать факты, – сказал он.

Марлен проигнорировала его слова.

– Ты воспользовался нашим гостеприимством, – заявила она.

– Да брось, Марлен. Не один я занимался сексом в том пляжном домике. Не я пришел в комнату Пэт – она пришла ко мне. Да, я не был готов к этому и согласен заплатить свою часть расходов на аборт, но даже не пытайся взвалить всю вину на меня.

– Считаешь себя таким крутым и замечательным, не так ли? – сердито спросила Марлен.

– Ладно, прекратите этот спор, – вмешалась Сью. – Ваши пререкания ничего не решают. Ситуация сложная, и я еще не решила, что делать, и можно ли здесь вообще что-нибудь сделать. Мне нужно подумать. А теперь вернемся к работе.

Через пару дней Пэт позвонила Джо на рабочий телефон, и они вышли из офиса, чтобы поговорить. На улице женщина мрачно сказала ему, что с ней говорила Сью и что она берет неделю отпуска, чтобы сделать аборт. Джо выписал ей чек на две тысячи долларов, опустошив свой счет в банке. Пэт взяла чек, бросила на Джо сердитый взгляд и собралась уходить. Когда она повернулась в сторону Пенн-стейшн, он попытался поцеловать ее в щеку, но Пэт сердито оттолкнула его.

В следующий вторник Джо позвонил Марлен, чтобы узнать, как дела у Пэт, и услышал в ответ холодную фразу: «У нее все хорошо, хотя твоей заслуги в этом нет». Тем не менее Джо стало немного легче, когда в тот же день Сью вызвала его к себе и сказала: «Знаешь, Джо, неприятная вышла история, но, думаю, в итоге все наладилось. Удачи тебе».

Глава 4. Вперед и вверх

В 1998 году Grant & Company Asset Management была крупной глобальной компанией по управлению инвестициями, стоимость активов которой составляла 250 миллиардов долларов. Дэвид Доуз руководил отделом акций американских компаний (одним из семи основных направлений деятельности Grant & Company); ему помогал заместитель портфельного управляющего. Еще трое управляющих инвестиционными портфелями занимались более мелкими специализированными направлениями, такими как акции технологических компаний, акции развивающихся рынков, а также акции компаний со средней и малой капитализацией. В подразделении работали пять аналитиков, в том числе Джо. В общей сложности в управлении этой группы находилось 30 миллиардов долларов.

К своему удивлению, Джо понял, что способен отстоять собственную точку зрения перед четырьмя другими аналитиками и даже перед портфельными управляющими, у которых теоретически было больше опыта и более серьезное образование. Все управляющие портфелями и три аналитика окончили университеты Лиги плюща и учились на дневном отделении школ бизнеса Гарвардского, Стэнфордского и Колумбийского университетов. Двое портфельных управляющих были дипломированными финансовыми аналитиками, что приравнивалось к степени MBA.

За аналитиками были закреплены отдельные отрасли, в их обязанности входило отслеживать все, что происходит во входящих в них компаниях. И делали они это, поддерживая контакты со специалистами брокерских агентств, считавшимися экспертами в соответствующей области, а также посещая совещания руководителей, конференции, иногда и сами компании. Время от времени аналитикам поручали провести анализ компаний, которые портфельный управляющий находил заслуживающими внимания. В таких случаях требовалось составить письменный отчет со своими рекомендациями.

Все аналитики хотели стать портфельными управляющими, поэтому изо всех сил старались продемонстрировать свой ум и дальновидность, и больше всего – показать свою способность выносить трезвые инвестиционные суждения. Некоторые из них всячески угождали Доузу (по мнению Джо, совершенно бесстыдно). Один аналитик (его отец был исполнительным вице-президентом General Electric) даже организовал для Доуза игру в гольф со своим отцом; другой регулярно играл в сквош с двумя другими портфельными управляющими в клубе Racquet на 51-й улице.

Подобное стремление выслужиться, покровительство и игры в сквош выводили Джо из себя. Он не учился в нужных университетах, не знал нужных людей и даже никогда не видел корта для игры в сквош. Тем не менее, как и всегда, Джо умело скрывал неуверенность в себе под маской серьезности.

Время от времени один из аналитиков предлагал свою идею, но это бывало достаточно редко. В основном они придерживались реактивного, а не проактивного подхода. Джо, заметив это, решил проявить инициативу и самостоятельно найти перспективные компании в закрепленных за ним отраслях, а именно в аэрокосмической и оборонной отрасли.

По иронии судьбы, Джо составил свою первую инвестиционную рекомендацию, опираясь на информацию из неожиданного источника, коим стал футбол.

После отчисления из команды Chargers Скутера взяли на работу в качестве ученика продавца в расположенную в Лос-Анджелесе страховую компанию Sun America, в подразделение, занимавшееся плавающими аннуитетами с участием в уставном капитале инвестиционного фонда. Все это время Джо и Скутер поддерживали связь, и бывший однокурсник попросил Джо проанализировать те продукты, которые его учили продавать.

Джо изучил годовой отчет Sun America, прочитал аналитический отчет брокерской фирмы и поговорил с двумя аналитиками, занимавшимися компанией. Финансовая компания Sun America специализировалась на широком диапазоне продуктов, связанных с пенсионными сбережениями и инвестициями. В то время ее акции продавались по цене, в 15 раз превышавшей чистую прибыль на акцию. Эту цену можно было считать довольно низкой, если учесть, что прибыль компании росла на 20–25 процентов в год. Джо сказал Скутеру, что плавающие аннуитеты с участием в уставном капитале инвестиционного фонда должны легко продаваться на бычьем рынке.

– Не имеет значения, что раньше ты занимался только спортом, – внушал он Скутеру. – Просто не забывай улыбаться.

– Слушай, – сказал Скутер. – Я бы не прочь заработать легкие деньги. Парни из компании утверждают, что с помощью их простой системы можно торговать акциями международных фондов и фондов развивающихся рынков. Говорят, это верное дело.

– Как же она работает? – спросил Джо.

Скутер объяснил, что эта система сводится к покупке или продаже акций на международном фондовом рынке. В конце дня инвесторы заключают сделки на основании изменений, произошедших на американском рынке, предполагая, что аналогичные колебания курсов акций фондов произойдут и на европейских и азиатских биржах после их открытия на следующий день. По словам Скутера, такие операции вполне законны, хотя в долгосрочной перспективе и ущемляют интересы акционеров, снижая эффективность фонда.

– Сомнительно, – сказал Джо.

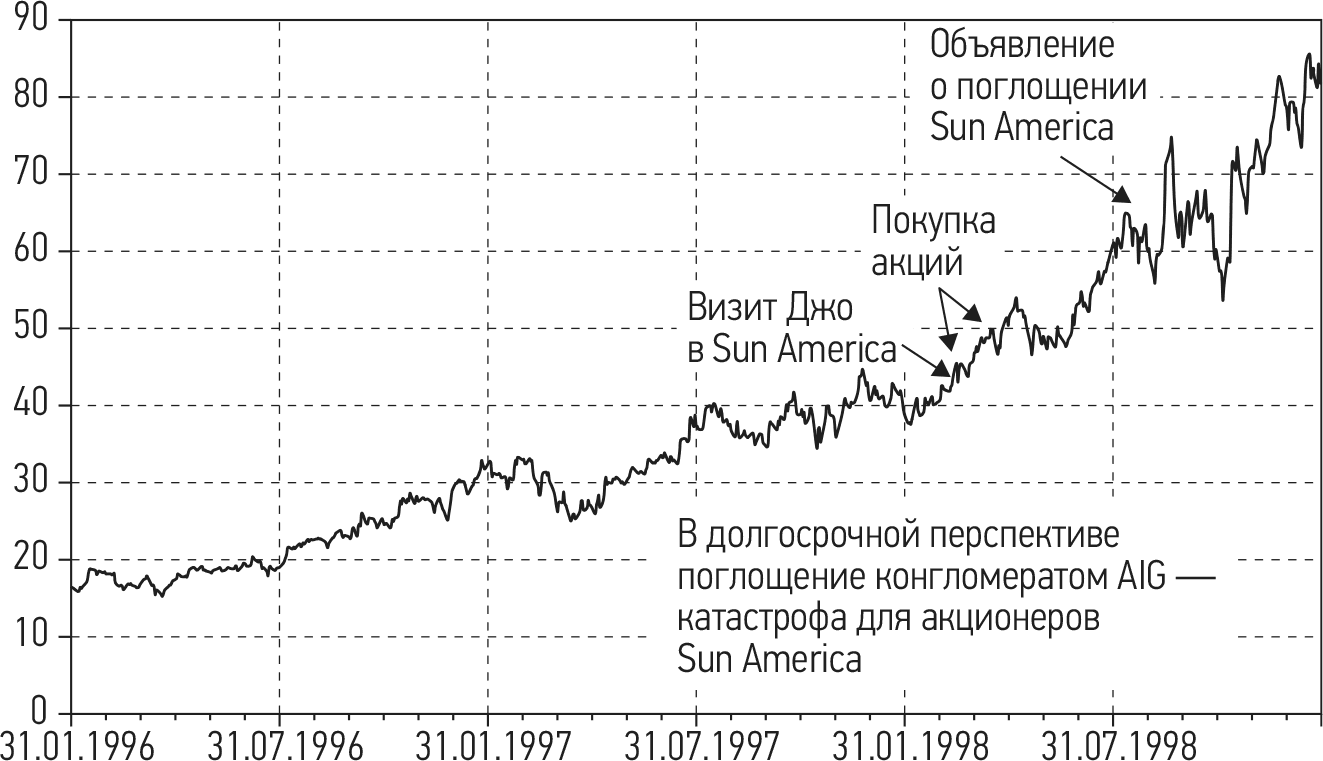

По настоянию Скутера Джо побывал в компании Sun America и встретился там сначала со специалистом по связям с акционерами, а затем и с финансовым директором. Отчетность в Sun America оказалась довольно сложной, но Джо пришел к выводу, что в основе деятельности компании лежит хорошая модель ведения бизнеса. Этой толково организованной, инновационной компанией руководили умные люди. У ее СЕО[13] Эли Броуда была репутация новатора и победителя. При цене акций, в 15 раз превышающей чистую прибыль на акцию, можно было считать ее достаточно низкой при условии дальнейшего роста рынка.

Вернувшись в Нью-Йорк, Джо составил подробное описание Sun America и изложил свою идею относительно этой компании Доузу и инвестиционному совету. Когда он закончил, старший аналитик по имени Билл Хансен (который, по мнению Джо, завидовал его близким отношениям с Доузом) раскритиковал его предложение. Хансен никогда не стеснялся высказывать свое мнение в достаточно агрессивном тоне, поэтому громко произнес: «Акции уже выросли на 25 процентов в этом году; кроме того, это просто спекулятивная биржевая контора».

Джо посмотрел на него с изумлением. Смотреть на Хансена было все равно что видеть ночью большой пустой дом, в котором выключено освещение. Хансен был просто негодяем, но Джо хранил невозмутимый вид. Еще в АЮ он понял, что с жесткими тренерами и самозваными вожаками можно справиться, обезоружив их фразой «При всем моем уважении…» И он снова воспользовался этим приемом.

– При всем моем уважении, – сказал Джо, – это игра на повышение, но и в бизнесе компании, и в цене ее акций имеет место импульс. Этой компанией очень хорошо управляют. Да, это агрессивная торговая организация, но на рынке IPO происходят вещи и похуже. Думаю, Sun America – перспективная компания.

Доуз и еще два портфельных управляющих купили большое количество акций Sun America по цене от 40 до 50 долларов за акцию (см. рис. 4.1). Затем, как гром среди ясного неба, 20 августа 1998 года крупный страховой конгломерат American International Group (AIG) сделал ей предложение о покупке акций с премией почти 40 процентов. Это была дружеская сделка в том смысле, что переговоры между руководством обеих компаний прошли еще до ее объявления.

Утром того дня, когда объявили о сделке, Доуз буквально ворвался в кабинет аналитиков. Он схватил Джо и обнял его. «AIG покупает акции Sun America! – воскликнул он. – С премией 40 процентов! AIG – отличная компания. Поздравляю! Слушай, старина, твои акции чертовски привлекательны. Нужно купить еще!»

Рис. 4.1. Отличная покупка, но это было просто везение: Sun America, 1995–1998 гг.

Рис. 4.1. Отличная покупка, но это было просто везение: Sun America, 1995–1998 гг.

Когда Доуз ушел, аналитик, который любил играть в сквош, отпустил злую шутку:

– Я думал: футболисты тупые.

– Так и есть, – сказал Джо. – Но иногда им везет.

Парень мрачно ухмыльнулся.

– Я ничего об этом не знаю, но, говорят, не надо путать гений с бычьим рынком.

Однажды в середине сентября, после того как Джо отчитался перед Доузом о визите в одну компанию, тот попросил его сыграть в субботу за его футбольную команду в Гринвиче.

– Мы играем в тачбол по принципу касания двумя руками. В нашей команде – мы называем ее Footballers – есть хорошие спортсмены (люди моего возраста, игравшие в футбол в колледже), но мы хотим выиграть. А сражаемся с одной из лучших команд лиги.

Джо ухватился за эту возможность.

– Для меня нет ничего лучше игры в футбол, – ответил он.

– Отлично! – сказал Доуз и дружески хлопнул его по спине.

Доуз встретил Джо на вокзале и привез на поле. Джо был просто счастлив снова оказаться на футбольном поле, покрытом зеленой травой, и почувствовать в своих руках мяч. Игрокам же команды Footballers понадобилось не больше пяти минут, чтобы понять: на их стороне огромное преимущество. Возможно, у Джо и не было руки квотербека первого дивизиона, но он мог бросить мяч на 40 ярдов и по полю бегал быстрее всех.

В тот день команда Footballers выиграла, заработав на три тачдауна больше команды противника. Джо сделал пас на два тачдауна (один из которых представлял собой бросок мяча на расстояние 30 ярдов в сторону Доуза), один раз пробежал с мячом в очковую зону, выполнил три перехвата – и прекрасно провел время. Игра Джо произвела такое сильное впечатление на игроков Footballers, что они предложили ему стать членом команды.

До середины декабря Джо принимал участие в каждом матче. В итоге команда Footballers вышла в плей-офф.

Тем временем Джо много работал в компании – и ему это очень нравилось. С каждым днем росла его уверенность в том, что он может успешно конкурировать с другими аналитиками. Хотя, в отличие от него, они и учились в Гарвардской школе бизнеса, к своей работе они относились без рвения, поэтому Джо мог работать лучше, чем они. Тем не менее он следил за своим поведением и придерживался уважительного, дружеского тона в общении с окружающими.

Второй рекомендацией Джо стала компания United Technologies. В конце лета – начале осени 1998 года ее акции продавались по 20 долларов. Джо прочитал о United Technologies все, что смог найти, и посетил ее штаб-квартиру в Хартфорде, где встретился с финансовым директором. В итоге Джо пришел к выводу, что цена акций компании достаточно низка, а прибыль в расчете на одну акцию на протяжении ближайших трех кварталов будет повышаться. В начале сентября он включил эти акции в повестку дня очередного еженедельного аналитического совещания портфельных управляющих и аналитиков, благодаря чему все знали о том, что на совещании будут обсуждаться помимо прочего и акции United Technologies.

Тщательно проанализировав всю доступную информацию, Джо составил презентацию на десяти страницах, на двух из которых содержалось, как он надеялся, краткое описание ситуации в United Technologies, а на остальных – соответствующие графики и таблицы. Джо обосновывал свои рекомендации тем, что в United Technologies (UTX) разумная система управления, а различные ее подразделения занимают ведущие позиции в соответствующих отраслях. Он утверждал, что акции компании продаются по очень выгодной цене и дела в ней идут все лучше. В то время акции United Technologies еще не принадлежали широкому кругу инвесторов.

Эта инвестиционная история не встретила на совещании должного понимания.

Когда Джо закончил презентацию, Хансен снова раскритиковал его предложение.

– Это разобщенный конгломерат, состоящий из множества второсортных подразделений, которые выдают за настоящую компанию. Otis Elevator и Sikorsky – циклические производственные единицы с низким уровнем организации. Цена их акций никогда не превысит прибыль на акцию более чем в восемь раз. Ни один разумный инвестор не станет покупать их.

Джо удалось сохранить самообладание.

– При всем моем уважении, – сказал он, – я считаю, что UTX становится сейчас хорошо управляемой, растущей промышленной компанией. Ее основные подразделения работают под управлением отличных специалистов и занимают ведущие позиции в своих отраслях. Я попытался рассчитать прибыль на акцию на протяжении следующих пяти лет, опираясь на объем имеющихся заказов. Когда я показал полученные цифры финансовому директору, он согласился с ними. Так вот, здесь можно выиграть вдвойне: прибыль на акцию будет расти быстрее, чем все ожидают, а коэффициент «цена-чистая прибыль» тоже начнет повышаться.

На следующей неделе Доуз купил большой пакет акций United Technologies по 19 долларов за акцию в момент краткосрочного падения цены на фоне тенденции к повышению, произошедшего в конце сентября. Через три месяца цена акций компании выросла до 29 долларов, а следующей весной уже была почти в два раза выше. Впоследствии Джо пожалел о том, что не порекомендовал продать акции в этот момент, поскольку их триумф остался в прошлом, за исключением разве что последнего резкого скачка, имевшего место несколько лет спустя, в конце технологического бума 1990-х (см. рис. 4.2).

К своему удивлению, Джо понял, что способен отстоять собственную точку зрения перед четырьмя другими аналитиками и даже перед портфельными управляющими, у которых теоретически было больше опыта и более серьезное образование. Все управляющие портфелями и три аналитика окончили университеты Лиги плюща и учились на дневном отделении школ бизнеса Гарвардского, Стэнфордского и Колумбийского университетов. Двое портфельных управляющих были дипломированными финансовыми аналитиками, что приравнивалось к степени MBA.

За аналитиками были закреплены отдельные отрасли, в их обязанности входило отслеживать все, что происходит во входящих в них компаниях. И делали они это, поддерживая контакты со специалистами брокерских агентств, считавшимися экспертами в соответствующей области, а также посещая совещания руководителей, конференции, иногда и сами компании. Время от времени аналитикам поручали провести анализ компаний, которые портфельный управляющий находил заслуживающими внимания. В таких случаях требовалось составить письменный отчет со своими рекомендациями.

Все аналитики хотели стать портфельными управляющими, поэтому изо всех сил старались продемонстрировать свой ум и дальновидность, и больше всего – показать свою способность выносить трезвые инвестиционные суждения. Некоторые из них всячески угождали Доузу (по мнению Джо, совершенно бесстыдно). Один аналитик (его отец был исполнительным вице-президентом General Electric) даже организовал для Доуза игру в гольф со своим отцом; другой регулярно играл в сквош с двумя другими портфельными управляющими в клубе Racquet на 51-й улице.

Подобное стремление выслужиться, покровительство и игры в сквош выводили Джо из себя. Он не учился в нужных университетах, не знал нужных людей и даже никогда не видел корта для игры в сквош. Тем не менее, как и всегда, Джо умело скрывал неуверенность в себе под маской серьезности.

Время от времени один из аналитиков предлагал свою идею, но это бывало достаточно редко. В основном они придерживались реактивного, а не проактивного подхода. Джо, заметив это, решил проявить инициативу и самостоятельно найти перспективные компании в закрепленных за ним отраслях, а именно в аэрокосмической и оборонной отрасли.

По иронии судьбы, Джо составил свою первую инвестиционную рекомендацию, опираясь на информацию из неожиданного источника, коим стал футбол.

После отчисления из команды Chargers Скутера взяли на работу в качестве ученика продавца в расположенную в Лос-Анджелесе страховую компанию Sun America, в подразделение, занимавшееся плавающими аннуитетами с участием в уставном капитале инвестиционного фонда. Все это время Джо и Скутер поддерживали связь, и бывший однокурсник попросил Джо проанализировать те продукты, которые его учили продавать.

Джо изучил годовой отчет Sun America, прочитал аналитический отчет брокерской фирмы и поговорил с двумя аналитиками, занимавшимися компанией. Финансовая компания Sun America специализировалась на широком диапазоне продуктов, связанных с пенсионными сбережениями и инвестициями. В то время ее акции продавались по цене, в 15 раз превышавшей чистую прибыль на акцию. Эту цену можно было считать довольно низкой, если учесть, что прибыль компании росла на 20–25 процентов в год. Джо сказал Скутеру, что плавающие аннуитеты с участием в уставном капитале инвестиционного фонда должны легко продаваться на бычьем рынке.

– Не имеет значения, что раньше ты занимался только спортом, – внушал он Скутеру. – Просто не забывай улыбаться.

– Слушай, – сказал Скутер. – Я бы не прочь заработать легкие деньги. Парни из компании утверждают, что с помощью их простой системы можно торговать акциями международных фондов и фондов развивающихся рынков. Говорят, это верное дело.

– Как же она работает? – спросил Джо.

Скутер объяснил, что эта система сводится к покупке или продаже акций на международном фондовом рынке. В конце дня инвесторы заключают сделки на основании изменений, произошедших на американском рынке, предполагая, что аналогичные колебания курсов акций фондов произойдут и на европейских и азиатских биржах после их открытия на следующий день. По словам Скутера, такие операции вполне законны, хотя в долгосрочной перспективе и ущемляют интересы акционеров, снижая эффективность фонда.

– Сомнительно, – сказал Джо.

По настоянию Скутера Джо побывал в компании Sun America и встретился там сначала со специалистом по связям с акционерами, а затем и с финансовым директором. Отчетность в Sun America оказалась довольно сложной, но Джо пришел к выводу, что в основе деятельности компании лежит хорошая модель ведения бизнеса. Этой толково организованной, инновационной компанией руководили умные люди. У ее СЕО[13] Эли Броуда была репутация новатора и победителя. При цене акций, в 15 раз превышающей чистую прибыль на акцию, можно было считать ее достаточно низкой при условии дальнейшего роста рынка.

Вернувшись в Нью-Йорк, Джо составил подробное описание Sun America и изложил свою идею относительно этой компании Доузу и инвестиционному совету. Когда он закончил, старший аналитик по имени Билл Хансен (который, по мнению Джо, завидовал его близким отношениям с Доузом) раскритиковал его предложение. Хансен никогда не стеснялся высказывать свое мнение в достаточно агрессивном тоне, поэтому громко произнес: «Акции уже выросли на 25 процентов в этом году; кроме того, это просто спекулятивная биржевая контора».

Джо посмотрел на него с изумлением. Смотреть на Хансена было все равно что видеть ночью большой пустой дом, в котором выключено освещение. Хансен был просто негодяем, но Джо хранил невозмутимый вид. Еще в АЮ он понял, что с жесткими тренерами и самозваными вожаками можно справиться, обезоружив их фразой «При всем моем уважении…» И он снова воспользовался этим приемом.

– При всем моем уважении, – сказал Джо, – это игра на повышение, но и в бизнесе компании, и в цене ее акций имеет место импульс. Этой компанией очень хорошо управляют. Да, это агрессивная торговая организация, но на рынке IPO происходят вещи и похуже. Думаю, Sun America – перспективная компания.

Доуз и еще два портфельных управляющих купили большое количество акций Sun America по цене от 40 до 50 долларов за акцию (см. рис. 4.1). Затем, как гром среди ясного неба, 20 августа 1998 года крупный страховой конгломерат American International Group (AIG) сделал ей предложение о покупке акций с премией почти 40 процентов. Это была дружеская сделка в том смысле, что переговоры между руководством обеих компаний прошли еще до ее объявления.

Утром того дня, когда объявили о сделке, Доуз буквально ворвался в кабинет аналитиков. Он схватил Джо и обнял его. «AIG покупает акции Sun America! – воскликнул он. – С премией 40 процентов! AIG – отличная компания. Поздравляю! Слушай, старина, твои акции чертовски привлекательны. Нужно купить еще!»

Когда Доуз ушел, аналитик, который любил играть в сквош, отпустил злую шутку:

– Я думал: футболисты тупые.

– Так и есть, – сказал Джо. – Но иногда им везет.

Парень мрачно ухмыльнулся.

– Я ничего об этом не знаю, но, говорят, не надо путать гений с бычьим рынком.

Однажды в середине сентября, после того как Джо отчитался перед Доузом о визите в одну компанию, тот попросил его сыграть в субботу за его футбольную команду в Гринвиче.

– Мы играем в тачбол по принципу касания двумя руками. В нашей команде – мы называем ее Footballers – есть хорошие спортсмены (люди моего возраста, игравшие в футбол в колледже), но мы хотим выиграть. А сражаемся с одной из лучших команд лиги.

Джо ухватился за эту возможность.

– Для меня нет ничего лучше игры в футбол, – ответил он.

– Отлично! – сказал Доуз и дружески хлопнул его по спине.

Доуз встретил Джо на вокзале и привез на поле. Джо был просто счастлив снова оказаться на футбольном поле, покрытом зеленой травой, и почувствовать в своих руках мяч. Игрокам же команды Footballers понадобилось не больше пяти минут, чтобы понять: на их стороне огромное преимущество. Возможно, у Джо и не было руки квотербека первого дивизиона, но он мог бросить мяч на 40 ярдов и по полю бегал быстрее всех.

В тот день команда Footballers выиграла, заработав на три тачдауна больше команды противника. Джо сделал пас на два тачдауна (один из которых представлял собой бросок мяча на расстояние 30 ярдов в сторону Доуза), один раз пробежал с мячом в очковую зону, выполнил три перехвата – и прекрасно провел время. Игра Джо произвела такое сильное впечатление на игроков Footballers, что они предложили ему стать членом команды.

До середины декабря Джо принимал участие в каждом матче. В итоге команда Footballers вышла в плей-офф.

Тем временем Джо много работал в компании – и ему это очень нравилось. С каждым днем росла его уверенность в том, что он может успешно конкурировать с другими аналитиками. Хотя, в отличие от него, они и учились в Гарвардской школе бизнеса, к своей работе они относились без рвения, поэтому Джо мог работать лучше, чем они. Тем не менее он следил за своим поведением и придерживался уважительного, дружеского тона в общении с окружающими.

Второй рекомендацией Джо стала компания United Technologies. В конце лета – начале осени 1998 года ее акции продавались по 20 долларов. Джо прочитал о United Technologies все, что смог найти, и посетил ее штаб-квартиру в Хартфорде, где встретился с финансовым директором. В итоге Джо пришел к выводу, что цена акций компании достаточно низка, а прибыль в расчете на одну акцию на протяжении ближайших трех кварталов будет повышаться. В начале сентября он включил эти акции в повестку дня очередного еженедельного аналитического совещания портфельных управляющих и аналитиков, благодаря чему все знали о том, что на совещании будут обсуждаться помимо прочего и акции United Technologies.

Тщательно проанализировав всю доступную информацию, Джо составил презентацию на десяти страницах, на двух из которых содержалось, как он надеялся, краткое описание ситуации в United Technologies, а на остальных – соответствующие графики и таблицы. Джо обосновывал свои рекомендации тем, что в United Technologies (UTX) разумная система управления, а различные ее подразделения занимают ведущие позиции в соответствующих отраслях. Он утверждал, что акции компании продаются по очень выгодной цене и дела в ней идут все лучше. В то время акции United Technologies еще не принадлежали широкому кругу инвесторов.

Эта инвестиционная история не встретила на совещании должного понимания.

Когда Джо закончил презентацию, Хансен снова раскритиковал его предложение.

– Это разобщенный конгломерат, состоящий из множества второсортных подразделений, которые выдают за настоящую компанию. Otis Elevator и Sikorsky – циклические производственные единицы с низким уровнем организации. Цена их акций никогда не превысит прибыль на акцию более чем в восемь раз. Ни один разумный инвестор не станет покупать их.

Джо удалось сохранить самообладание.

– При всем моем уважении, – сказал он, – я считаю, что UTX становится сейчас хорошо управляемой, растущей промышленной компанией. Ее основные подразделения работают под управлением отличных специалистов и занимают ведущие позиции в своих отраслях. Я попытался рассчитать прибыль на акцию на протяжении следующих пяти лет, опираясь на объем имеющихся заказов. Когда я показал полученные цифры финансовому директору, он согласился с ними. Так вот, здесь можно выиграть вдвойне: прибыль на акцию будет расти быстрее, чем все ожидают, а коэффициент «цена-чистая прибыль» тоже начнет повышаться.

На следующей неделе Доуз купил большой пакет акций United Technologies по 19 долларов за акцию в момент краткосрочного падения цены на фоне тенденции к повышению, произошедшего в конце сентября. Через три месяца цена акций компании выросла до 29 долларов, а следующей весной уже была почти в два раза выше. Впоследствии Джо пожалел о том, что не порекомендовал продать акции в этот момент, поскольку их триумф остался в прошлом, за исключением разве что последнего резкого скачка, имевшего место несколько лет спустя, в конце технологического бума 1990-х (см. рис. 4.2).