При инвентаризации основных средств применяются следующие формы инвентаризационных описей:

• инвентаризационная опись основных средств формы № ИНВ–1;

• инвентаризационная опись многолетних насаждений формы № ИНВ–22АПК;

• инвентаризационная опись рабочего скота и продуктивных животных, птицы и пчелосемей формы № ИНВ–21АПК;

• сличительная ведомость результатов инвентаризации основных средств формы № ИНВ–18 для отражения результатов инвентаризации основных средств и нематериальных активов, по которым выявлены отклонения от данных бухгалтерского учета;

• акт инвентаризации незаконченных ремонтов основных средств формы № ИНВ–10 (при инвентаризации незаконченного ремонта зданий, сооружений, машин, оборудования и других объектов основных средств).

Все документы составляются в двух экземплярах и подписываются членами комиссии в отдельности по каждому месту нахождения объектов и лицом, ответственным за сохранность объектов. Один экземпляр передается в бухгалтерию, другой остается у материально ответственного лица.

Основные средства, которые в момент инвентаризации находятся вне хозяйства, проверяются по документам, подтверждающим их действительное местонахождение.

Если обнаружены излишки основных средств, то составляется проводка:

Дт 01 «Основные средства» Кт 91 «Прочие доходы и расходы».

Недостача или порча основных средств отражается по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 01. Одновременно списывается амортизация недостающего объекта основных средств по дебету счета 02 «Амортизация основных средств» и кредиту счета 94.

При невозможности отнесения затрат на конкретных виновных лиц стоимость недостающих основных средств списывается по остаточной стоимости проводкой:

Дт 91 «Прочие доходы и расходы» Кт 94 «Недостачи и потери от порчи ценностей».

Инвентаризация завершается составлением протокола. В нем указывают сведения о выявленных недостачах или излишках, в том числе о причинах их возникновения с указанием виновных лиц и мер, которые следует к ним применить. Протокол утверждает руководитель предприятия.

3.8. УЧЕТ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ ПРИ АРЕНДЕ И ЛИЗИНГЕ

Ключевые слова

Контрольные вопросы и задания

Тесты

ГЛАВА 4

4.1. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ

4.2. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ВЛОЖЕНИЙ ВО ВНЕОБОРОТНЫЕ АКТИВЫ И ИХ КЛАССИФИКАЦИЯ

4.3. ОРГАНИЗАЦИЯ УЧЕТА ОПЕРАЦИЙ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

4.3.1. Поступление внеоборотных активов путем их приобретения за плату

4.3.2. Поступление объектов основных средств при строительстве

4.3.3. Поступление основных средств в счет вклада в уставный (складочный) капитал, безвозмездное поступление или приобретение в обмен на другое имущество

• инвентаризационная опись основных средств формы № ИНВ–1;

• инвентаризационная опись многолетних насаждений формы № ИНВ–22АПК;

• инвентаризационная опись рабочего скота и продуктивных животных, птицы и пчелосемей формы № ИНВ–21АПК;

• сличительная ведомость результатов инвентаризации основных средств формы № ИНВ–18 для отражения результатов инвентаризации основных средств и нематериальных активов, по которым выявлены отклонения от данных бухгалтерского учета;

• акт инвентаризации незаконченных ремонтов основных средств формы № ИНВ–10 (при инвентаризации незаконченного ремонта зданий, сооружений, машин, оборудования и других объектов основных средств).

Все документы составляются в двух экземплярах и подписываются членами комиссии в отдельности по каждому месту нахождения объектов и лицом, ответственным за сохранность объектов. Один экземпляр передается в бухгалтерию, другой остается у материально ответственного лица.

Основные средства, которые в момент инвентаризации находятся вне хозяйства, проверяются по документам, подтверждающим их действительное местонахождение.

Если обнаружены излишки основных средств, то составляется проводка:

Дт 01 «Основные средства» Кт 91 «Прочие доходы и расходы».

Недостача или порча основных средств отражается по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 01. Одновременно списывается амортизация недостающего объекта основных средств по дебету счета 02 «Амортизация основных средств» и кредиту счета 94.

При невозможности отнесения затрат на конкретных виновных лиц стоимость недостающих основных средств списывается по остаточной стоимости проводкой:

Дт 91 «Прочие доходы и расходы» Кт 94 «Недостачи и потери от порчи ценностей».

Инвентаризация завершается составлением протокола. В нем указывают сведения о выявленных недостачах или излишках, в том числе о причинах их возникновения с указанием виновных лиц и мер, которые следует к ним применить. Протокол утверждает руководитель предприятия.

3.8. УЧЕТ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ ПРИ АРЕНДЕ И ЛИЗИНГЕ

Доходные вложения в материальные ценности определяются как имущество, предоставляемое за плату во временное владение и пользование, включая предоставленное по договору финансовой аренды и по договору проката.

Предоставление арендодателем (наймодателем) арендатору имущества, которое не теряет своих натуральных свойств в процессе использования, за плату во временное владение и пользование или во временное пользование оформляется договором аренды (имущественного найма). Отдельными видами договора аренды являются договоры проката, аренды транспортных средств (с экипажем, без экипажа), аренды здания или сооружения, аренды предприятия, финансовой аренды (лизинга). Договором аренды может быть предусмотрен переход арендованного имущества в собственность арендатора по истечении срока аренды или до его истечения при условии внесения арендатором всей обусловленной договором выкупной цены.

Согласно п. 1 ст. 609 ГК РФ независимо от срока договор аренды должен быть заключен в письменной форме, если хотя бы одной из сторон является юридическое лицо. В договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды, его стоимость, срок аренды, размер, порядок, условия и сроки внесения арендной платы, распределение обязанностей сторон по поддержанию имущества в состоянии, соответствующем условиям договора и назначению имущества, другие условия аренды.

Договор аренды здания, заключенный на срок не менее одного года, подлежит государственной регистрации (ст. 651 ГК РФ).

Имущество, передаваемое в текущую аренду, должно отражаться в бухгалтерском учете арендодателя обособленно. Организация–арендодатель открывает на соответствующих счетах учета имущества отдельные субсчета для отражения имущества, передаваемого в аренду. В бухгалтерском учете осуществляются записи:

Дт 01–2 «Основные средства, переданные в аренду» Кт 01–1 «Основные средства, находящиеся в эксплуатации».

Имущество по договору аренды предприятия в целом как имущественного комплекса учитывается арендатором по стоимости, определенной в соответствии с передаточным актом и договором аренды предприятия.

Договором аренды может быть предусмотрено предварительное внесение арендной платы в счет будущих доходов. Если предоставление имущества в аренду не является предметом деятельности организации, то суммы арендной платы, поступившие в счет будущих доходов, отражаются в учете арендодателя на счет 98 «Доходы будущих периодов», субсчет 1 «Доходы, полученные в счет будущих периодов».

Если предприятие приобретает имущество, специально предназначенное для сдачи в аренду, это имущество приходуют по дебету счета 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Объект основных средств, полученный по договору аренды и договору безвозмездного пользования арендатором, учитывается на забалансовом счете 001 «Арендованные основные средства» в оценке, принятой в договоре.

Лизинговые сделки регулируются нормами ГК РФ (ст. 650– 670) и Федерального закона от 29 октября 1998 г. № 164–ФЗ «О финансовой аренде (лизинге)».

Лизинг – форма долгосрочного договора аренды, представляющая собой нечто среднее между договором аренды и договором о предоставлении кредита. Отличие лизинга от аренды состоит в том, что в лизинге принимают участие три стороны:

1) лизингодатель (арендодатель) – физическое или юридическое лицо, приобретающее имущество в собственность и передающее его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

2) лизингополучатель (арендатор) – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату на определенный срок и на определенных условиях во временное владение и пользование в соответствии с договором лизинга;

3) продавец (поставщик) – физическое или юридическое лицо, продающее лизингодателю имущество, являющееся предметом договора лизинга.

Объект основных средств, полученный на правах финансовой аренды, отражается арендатором на балансовом счете после окончания срока, установленного договором финансовой аренды, если право собственности на этот объект у арендатора не возникло ранее.

Если по условиям договора финансовой аренды лизинговое имущество учитывается на балансе лизингополучателя, то затраты, связанные с получением лизингового имущества, учтенные на счете учета капитальных вложений при принятии указанного имущества к бухгалтерскому учету, списывают в дебет счета учета основных средств на отдельный субсчет «Арендованное имущество».

При возврате лизингового имущества лизингодателю (если согласно договору лизинговое имущество учитывалось на балансе лизингополучателя) при условии внесения всей суммы предусмотренных договором финансовой аренды лизинговых платежей отражение в бухгалтерском учете лизингополучателя проводится в общеустановленном порядке на счете учета списания основных средств в корреспонденции: с кредитом счета учета основных средств, субсчет «Арендованное имущество» – в размере первоначальной стоимости, с дебетом счета учета амортизации, субсчет «Амортизация имущества, сданного в лизинг» – на сумму начисленной амортизации.

При выкупе лизингового имущества (если по условиям договора финансовой аренды лизинговое имущество учитывается на балансе лизингодателя) его стоимость на дату перехода права собственности лизингополучатель списывает с забалансового счета. Одновременно лизингополучатель производит запись на эту стоимость по дебету счета учета основных средств в корреспонденции с кредитом счета учета амортизации основных средств.

Возврат объектов основных средств после окончания срока аренды отражается в бухгалтерском учете:

• арендодателем – путем списания со счета учета арендованных основных средств на счет учета основных средств;

• арендатором – посредством списания с забалансового счета. В настоящее время в агропромышленном секторе основные средства чаще приобретают по договору лизинга. Нередко предметом договора лизинга между лизинговой компанией и сельскохозяйственным предприятием являются машиностроительная продукция и племенной скот. Как правило, по условиям договора

лизинга лизинговое имущество учитывается на балансе сельскохозяйственного предприятия.

Стоимость машиностроительной продукции и продуктивного скота основного стада, поступивших на сельскохозяйственное предприятие через лизинговые компании, на основании счета–фактуры и акта приема основных средств относят на счет учета капитальных вложений:

Дт 08 «Вложения во внеоборотные активы», сусчет 9 «Приобретение основных средств по лизингу» Кт 76 «Расчеты с разными дебиторами и кредиторами»;

одновременно:

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям» Кт 76 «Расчет с разными дебиторами и кредиторами».

Если сельскохозяйственное предприятие на условиях лизинга приобретает молодняк племенного скота, требующий определенных затрат на доращивание, до перевода в основное стадо, то на стоимость такого молодняка (без НДС) дебетуют счет 11 «Животные на выращивании и откорме» и кредитуют счет 76 «Расчеты с разными дебиторами и кредиторами».

Оприходование основных средств, полученных по договору лизинга, отражается проводкой:

Дт 01 «Основные средства», субсчет «Арендованное имущество» Кт 08 «Вложения во внеоборотные активы».

Амортизационные отчисления по основным средствам сельскохозяйственные предприятия начисляют исходя из первоначальной стоимости объектов, учтенной на счете 01 «Основные средства», субсчет «Арендованное имущество», и сроков аренды.

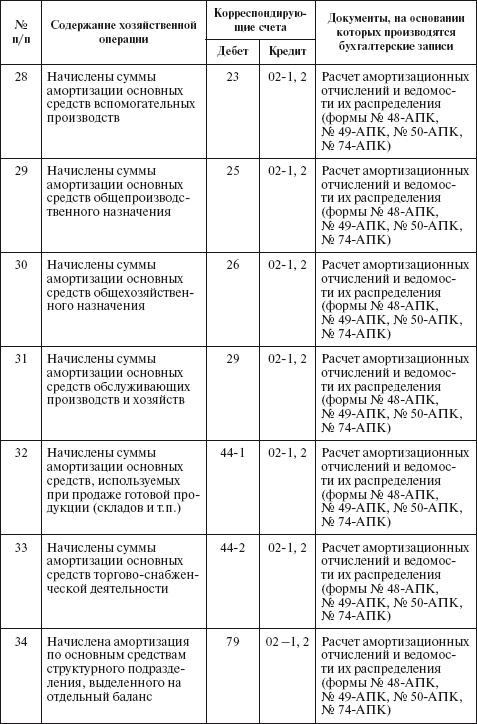

Типовая корреспонденция счетов по учету основных средств

Предоставление арендодателем (наймодателем) арендатору имущества, которое не теряет своих натуральных свойств в процессе использования, за плату во временное владение и пользование или во временное пользование оформляется договором аренды (имущественного найма). Отдельными видами договора аренды являются договоры проката, аренды транспортных средств (с экипажем, без экипажа), аренды здания или сооружения, аренды предприятия, финансовой аренды (лизинга). Договором аренды может быть предусмотрен переход арендованного имущества в собственность арендатора по истечении срока аренды или до его истечения при условии внесения арендатором всей обусловленной договором выкупной цены.

Согласно п. 1 ст. 609 ГК РФ независимо от срока договор аренды должен быть заключен в письменной форме, если хотя бы одной из сторон является юридическое лицо. В договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды, его стоимость, срок аренды, размер, порядок, условия и сроки внесения арендной платы, распределение обязанностей сторон по поддержанию имущества в состоянии, соответствующем условиям договора и назначению имущества, другие условия аренды.

Договор аренды здания, заключенный на срок не менее одного года, подлежит государственной регистрации (ст. 651 ГК РФ).

Имущество, передаваемое в текущую аренду, должно отражаться в бухгалтерском учете арендодателя обособленно. Организация–арендодатель открывает на соответствующих счетах учета имущества отдельные субсчета для отражения имущества, передаваемого в аренду. В бухгалтерском учете осуществляются записи:

Дт 01–2 «Основные средства, переданные в аренду» Кт 01–1 «Основные средства, находящиеся в эксплуатации».

Имущество по договору аренды предприятия в целом как имущественного комплекса учитывается арендатором по стоимости, определенной в соответствии с передаточным актом и договором аренды предприятия.

Договором аренды может быть предусмотрено предварительное внесение арендной платы в счет будущих доходов. Если предоставление имущества в аренду не является предметом деятельности организации, то суммы арендной платы, поступившие в счет будущих доходов, отражаются в учете арендодателя на счет 98 «Доходы будущих периодов», субсчет 1 «Доходы, полученные в счет будущих периодов».

Если предприятие приобретает имущество, специально предназначенное для сдачи в аренду, это имущество приходуют по дебету счета 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Объект основных средств, полученный по договору аренды и договору безвозмездного пользования арендатором, учитывается на забалансовом счете 001 «Арендованные основные средства» в оценке, принятой в договоре.

Лизинговые сделки регулируются нормами ГК РФ (ст. 650– 670) и Федерального закона от 29 октября 1998 г. № 164–ФЗ «О финансовой аренде (лизинге)».

Лизинг – форма долгосрочного договора аренды, представляющая собой нечто среднее между договором аренды и договором о предоставлении кредита. Отличие лизинга от аренды состоит в том, что в лизинге принимают участие три стороны:

1) лизингодатель (арендодатель) – физическое или юридическое лицо, приобретающее имущество в собственность и передающее его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

2) лизингополучатель (арендатор) – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату на определенный срок и на определенных условиях во временное владение и пользование в соответствии с договором лизинга;

3) продавец (поставщик) – физическое или юридическое лицо, продающее лизингодателю имущество, являющееся предметом договора лизинга.

Объект основных средств, полученный на правах финансовой аренды, отражается арендатором на балансовом счете после окончания срока, установленного договором финансовой аренды, если право собственности на этот объект у арендатора не возникло ранее.

Если по условиям договора финансовой аренды лизинговое имущество учитывается на балансе лизингополучателя, то затраты, связанные с получением лизингового имущества, учтенные на счете учета капитальных вложений при принятии указанного имущества к бухгалтерскому учету, списывают в дебет счета учета основных средств на отдельный субсчет «Арендованное имущество».

При возврате лизингового имущества лизингодателю (если согласно договору лизинговое имущество учитывалось на балансе лизингополучателя) при условии внесения всей суммы предусмотренных договором финансовой аренды лизинговых платежей отражение в бухгалтерском учете лизингополучателя проводится в общеустановленном порядке на счете учета списания основных средств в корреспонденции: с кредитом счета учета основных средств, субсчет «Арендованное имущество» – в размере первоначальной стоимости, с дебетом счета учета амортизации, субсчет «Амортизация имущества, сданного в лизинг» – на сумму начисленной амортизации.

При выкупе лизингового имущества (если по условиям договора финансовой аренды лизинговое имущество учитывается на балансе лизингодателя) его стоимость на дату перехода права собственности лизингополучатель списывает с забалансового счета. Одновременно лизингополучатель производит запись на эту стоимость по дебету счета учета основных средств в корреспонденции с кредитом счета учета амортизации основных средств.

Возврат объектов основных средств после окончания срока аренды отражается в бухгалтерском учете:

• арендодателем – путем списания со счета учета арендованных основных средств на счет учета основных средств;

• арендатором – посредством списания с забалансового счета. В настоящее время в агропромышленном секторе основные средства чаще приобретают по договору лизинга. Нередко предметом договора лизинга между лизинговой компанией и сельскохозяйственным предприятием являются машиностроительная продукция и племенной скот. Как правило, по условиям договора

лизинга лизинговое имущество учитывается на балансе сельскохозяйственного предприятия.

Стоимость машиностроительной продукции и продуктивного скота основного стада, поступивших на сельскохозяйственное предприятие через лизинговые компании, на основании счета–фактуры и акта приема основных средств относят на счет учета капитальных вложений:

Дт 08 «Вложения во внеоборотные активы», сусчет 9 «Приобретение основных средств по лизингу» Кт 76 «Расчеты с разными дебиторами и кредиторами»;

одновременно:

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям» Кт 76 «Расчет с разными дебиторами и кредиторами».

Если сельскохозяйственное предприятие на условиях лизинга приобретает молодняк племенного скота, требующий определенных затрат на доращивание, до перевода в основное стадо, то на стоимость такого молодняка (без НДС) дебетуют счет 11 «Животные на выращивании и откорме» и кредитуют счет 76 «Расчеты с разными дебиторами и кредиторами».

Оприходование основных средств, полученных по договору лизинга, отражается проводкой:

Дт 01 «Основные средства», субсчет «Арендованное имущество» Кт 08 «Вложения во внеоборотные активы».

Амортизационные отчисления по основным средствам сельскохозяйственные предприятия начисляют исходя из первоначальной стоимости объектов, учтенной на счете 01 «Основные средства», субсчет «Арендованное имущество», и сроков аренды.

Типовая корреспонденция счетов по учету основных средств

Ключевые слова

Амортизационная группа. Аренда. Восстановительная стоимость. Инвентарная карточка. Инвентарный объект. Консервация. Лизинг. Лизинговое имущество. Основные средства. Остаточная стоимость. Первоначальная стоимость. Переоценка основных средств. Срок полезного использования.

Контрольные вопросы и задания

1. С какой целью ведется бухгалтерский учет основных средств?

2. В чем заключается особенность имущества, выступающего в качестве основных средств?

3. Назовите способы поступления в организацию основных средств.

4. В какой оценке принимаются к учету основные средства?

5. К каким финансовым последствиям приводит использование разных способов начисления амортизации?

6. Какие расходы включаются в первоначальную стоимость объекта основных средств?

7. Назовите первичные документы по поступлению и выбытию основных средств.

8. Какие виды ремонта основных средств вы знаете?

9. Когда проводится инвентаризация основных средств и как оформляются ее результаты?

10. В каких случаях может изменяться стоимость основных средств?

11. Чем аренда отличается от лизинга?

12. Зачем нужна переоценка основных средств?

13. Как сказывается на финансовых результатах организации установленный в учетной политике стоимостный лимит основных средств?

2. В чем заключается особенность имущества, выступающего в качестве основных средств?

3. Назовите способы поступления в организацию основных средств.

4. В какой оценке принимаются к учету основные средства?

5. К каким финансовым последствиям приводит использование разных способов начисления амортизации?

6. Какие расходы включаются в первоначальную стоимость объекта основных средств?

7. Назовите первичные документы по поступлению и выбытию основных средств.

8. Какие виды ремонта основных средств вы знаете?

9. Когда проводится инвентаризация основных средств и как оформляются ее результаты?

10. В каких случаях может изменяться стоимость основных средств?

11. Чем аренда отличается от лизинга?

12. Зачем нужна переоценка основных средств?

13. Как сказывается на финансовых результатах организации установленный в учетной политике стоимостный лимит основных средств?

Тесты

1. Фактическими затратами на приобретение оборудования, предназначенного для выпуска продукции, признают:

а) суммы, уплаченные поставщику, включая НДС;

б) заработную плату работников отдела материально–технического снабжения;

в) расходы на доставку оборудования.

2. Классификация приобретения комплекта какого–либо имущества, например набора инструментов, как единого объекта основных средств:

а) не допускается;

б) допускается только в случае, если все предметы комплекта имеют одинаковый срок полезного использования;

в) допускается с указанием перечня предметов, входящих в комплект, в инвентарной карточке учета основных средств.

3. Стоимость объекта основных средств, приобретенного за иностранную валюту, определяется путем пересчета его стоимости в иностранной валюте по официальному курсу Банка России на дату:

а) оплаты стоимости поставщику;

б) пересечения границы Российской Федерации;

в) перехода права собственности к покупателю;

г) ввода в эксплуатацию.

4. При безвозмездной передаче основных средств их стоимость облагается НДС:

а) в любом случае;

б) кроме случаев, перечисленных в гл. 25 НК РФ;

в) кроме случаев, перечисленных в ст. 39 и 149 НК РФ.

5. Определение непригодности объектов основных средств к дальнейшей эксплуатации является функцией:

а) главного бухгалтера;

б) главного инженера;

в) главного механика;

г) специально созданной комиссии.

6. Учет арендованных основных средств на счете 001 «Арендованные основные средства» должен быть организован по стоимости:

а) первоначальной, определенной собственником;

б) первоначальной или восстановительной, определенной собственником;

в) указанной в договоре аренды.

7. Организация имеет право переоценивать основные средства один раз в год:

а) на 1 января отчетного года;

б) на любую дату;

в) на 31 декабря отчетного года.

8. Амортизация по основным средствам для целей бухгалтерского учета начисляется по нормам, утвержденным:

а) специально созданной в организации комиссией;

б) Постановлением Совета Министров СССР от 22 октября 1990 г. № 1072;

в) главой 25 НК РФ.

9. Амортизация основных средств, сданных в аренду, отражается по кредиту счета 02 «Амортизация основных средств» и дебету счета:

а) учета затрат по основным видам деятельности;

б) операционных расходов;

в) прочих расходов.

10. Если учетной политикой организации предусмотрено создание ремонтного фонда, то ежемесячные отчисления в этот фонд отражаются по дебету счетов учета затрат и кредиту счета:

а) 82 «Резервный капитал»;

б) 96 «Резервы предстоящих расходов»;

в) 97 «Расходы будущих периодов».

11. По каким объектам основных средств амортизация не начисляется:

а) находящимся в цехе;

б) находящимся на текущем ремонте в течение двух недель;

в) находящимся на консервации более трех месяцев по решению руководителя организации.

12. Какую бухгалтерскую проводку аудитор признает правильной при отражении сумм, уплаченных подотчетным лицом при приобретении основных средств в организации розничной торговли:

а) Дт 01 Кт 71;

б) Дт 08 Кт 71;

в) Дт 08 Кт 71 и одновременно Дт 19 Кт 71.

а) суммы, уплаченные поставщику, включая НДС;

б) заработную плату работников отдела материально–технического снабжения;

в) расходы на доставку оборудования.

2. Классификация приобретения комплекта какого–либо имущества, например набора инструментов, как единого объекта основных средств:

а) не допускается;

б) допускается только в случае, если все предметы комплекта имеют одинаковый срок полезного использования;

в) допускается с указанием перечня предметов, входящих в комплект, в инвентарной карточке учета основных средств.

3. Стоимость объекта основных средств, приобретенного за иностранную валюту, определяется путем пересчета его стоимости в иностранной валюте по официальному курсу Банка России на дату:

а) оплаты стоимости поставщику;

б) пересечения границы Российской Федерации;

в) перехода права собственности к покупателю;

г) ввода в эксплуатацию.

4. При безвозмездной передаче основных средств их стоимость облагается НДС:

а) в любом случае;

б) кроме случаев, перечисленных в гл. 25 НК РФ;

в) кроме случаев, перечисленных в ст. 39 и 149 НК РФ.

5. Определение непригодности объектов основных средств к дальнейшей эксплуатации является функцией:

а) главного бухгалтера;

б) главного инженера;

в) главного механика;

г) специально созданной комиссии.

6. Учет арендованных основных средств на счете 001 «Арендованные основные средства» должен быть организован по стоимости:

а) первоначальной, определенной собственником;

б) первоначальной или восстановительной, определенной собственником;

в) указанной в договоре аренды.

7. Организация имеет право переоценивать основные средства один раз в год:

а) на 1 января отчетного года;

б) на любую дату;

в) на 31 декабря отчетного года.

8. Амортизация по основным средствам для целей бухгалтерского учета начисляется по нормам, утвержденным:

а) специально созданной в организации комиссией;

б) Постановлением Совета Министров СССР от 22 октября 1990 г. № 1072;

в) главой 25 НК РФ.

9. Амортизация основных средств, сданных в аренду, отражается по кредиту счета 02 «Амортизация основных средств» и дебету счета:

а) учета затрат по основным видам деятельности;

б) операционных расходов;

в) прочих расходов.

10. Если учетной политикой организации предусмотрено создание ремонтного фонда, то ежемесячные отчисления в этот фонд отражаются по дебету счетов учета затрат и кредиту счета:

а) 82 «Резервный капитал»;

б) 96 «Резервы предстоящих расходов»;

в) 97 «Расходы будущих периодов».

11. По каким объектам основных средств амортизация не начисляется:

а) находящимся в цехе;

б) находящимся на текущем ремонте в течение двух недель;

в) находящимся на консервации более трех месяцев по решению руководителя организации.

12. Какую бухгалтерскую проводку аудитор признает правильной при отражении сумм, уплаченных подотчетным лицом при приобретении основных средств в организации розничной торговли:

а) Дт 01 Кт 71;

б) Дт 08 Кт 71;

в) Дт 08 Кт 71 и одновременно Дт 19 Кт 71.

ГЛАВА 4

Учет вложений во внеоборотные активы

После изучения этой главы вы узнаете:

!!! о понятии и классификации вложений во внеоборотные активы;

!!! о синтетическом и аналитическом учете операций поступления основных фондов;

!!! о поступлении основных фондов в счет вклада в уставный (складочный) капитал;

!!! об учете поступления внеоборотных активов путем их приобретения за плату;

!!! о приобретении объектов внеоборотных активов в обмен на другое имущество и их безвозмездном поступлении;

!!! об отражении в учете операций поступления объектов основных средств при подрядном и хозяйственном способах ведения строительно–монтажных работ;

!!! об отражении в учете капитальных вложений по формированию основного стада;

!!! об отражении в бухгалтерском учете операций по закладке и выращиванию многолетних насаждений;

!!! об учете оборудования к установке;

!!! о типовой корреспонденции счетов по учету вложений во внеоборотные активы.

!!! о понятии и классификации вложений во внеоборотные активы;

!!! о синтетическом и аналитическом учете операций поступления основных фондов;

!!! о поступлении основных фондов в счет вклада в уставный (складочный) капитал;

!!! об учете поступления внеоборотных активов путем их приобретения за плату;

!!! о приобретении объектов внеоборотных активов в обмен на другое имущество и их безвозмездном поступлении;

!!! об отражении в учете операций поступления объектов основных средств при подрядном и хозяйственном способах ведения строительно–монтажных работ;

!!! об отражении в учете капитальных вложений по формированию основного стада;

!!! об отражении в бухгалтерском учете операций по закладке и выращиванию многолетних насаждений;

!!! об учете оборудования к установке;

!!! о типовой корреспонденции счетов по учету вложений во внеоборотные активы.

4.1. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ

1. Налоговый кодекс Российской Федерации.

2. Федеральный закон «О бухгалтерском учете».

3. Положение по ведению бухгалтерского учета и отчетности в Российской Федерации.

4. ПБУ 1/98 «Учетная политика организации».

5. Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94, утвержденное приказом Минфина России от 20 декабря 1994 г. № 167.

6. Положение по бухгалтерскому учету «Учет расходов на научно–исследовательские, опытно–конструкторские и технологические работы» ПБУ 17/02, утвержденное приказом Минфина России от 19 ноября 2002 г. № 115н.

7. Положение по бухгалтерскому учету долгосрочных инвестиций, утвержденное письмом Минфина России от 30 декабря 1993 г. № 160.

8. Методические указания по инвентаризации имущества и финансовых обязательств.

2. Федеральный закон «О бухгалтерском учете».

3. Положение по ведению бухгалтерского учета и отчетности в Российской Федерации.

4. ПБУ 1/98 «Учетная политика организации».

5. Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94, утвержденное приказом Минфина России от 20 декабря 1994 г. № 167.

6. Положение по бухгалтерскому учету «Учет расходов на научно–исследовательские, опытно–конструкторские и технологические работы» ПБУ 17/02, утвержденное приказом Минфина России от 19 ноября 2002 г. № 115н.

7. Положение по бухгалтерскому учету долгосрочных инвестиций, утвержденное письмом Минфина России от 30 декабря 1993 г. № 160.

8. Методические указания по инвентаризации имущества и финансовых обязательств.

4.2. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ВЛОЖЕНИЙ ВО ВНЕОБОРОТНЫЕ АКТИВЫ И ИХ КЛАССИФИКАЦИЯ

Под вложениями во внеоборотные активы (долгосрочными инвестициями, капитальными вложениями) подразумеваются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставный капитал других организаций.

Капитальные вложения – необходимый элемент воспроизводства, который заключается в замене (восстановлении) основных фондов, если их дальнейшее использование физически невозможно или экономически нецелесообразно, либо в приобретении новых основных фондов и обеспечении данного процесса путем выделения соответствующих источников его финансирования.

Капитальные вложения связаны:

• с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводственной сферы;

• приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств или их частей;

• осуществлением мероприятий по созданию и приобретению нематериальных активов;

• осуществлением мероприятий по формированию основного стада продуктивного и рабочего скота;

• осуществлением мероприятий по закладке и выращиванию многолетних насаждений;

• приобретением земельных участков и объектов природопользования.

Целями учета долгосрочных инвестиций выступают:

• своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам;

• обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

• правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

• контроль за наличием и использованием источников финансирования долгосрочных инвестиций.

Организация строительства, контроль за его ходом и ведение бухгалтерского учета производимых при этом затрат осуществляются застройщиками. Расходы по содержанию застройщиков (по действующему предприятию – работники аппарата подразделения капитального строительства) производятся за счет средств, предназначенных на финансирование капитального строительства, и включаются в инвентарную стоимость вводимых в действие объектов.

При выполнении строительных работ подрядным способом застройщик по отношению к подрядной организации выступает в роли заказчика.

Капитальные вложения – необходимый элемент воспроизводства, который заключается в замене (восстановлении) основных фондов, если их дальнейшее использование физически невозможно или экономически нецелесообразно, либо в приобретении новых основных фондов и обеспечении данного процесса путем выделения соответствующих источников его финансирования.

Капитальные вложения связаны:

• с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводственной сферы;

• приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств или их частей;

• осуществлением мероприятий по созданию и приобретению нематериальных активов;

• осуществлением мероприятий по формированию основного стада продуктивного и рабочего скота;

• осуществлением мероприятий по закладке и выращиванию многолетних насаждений;

• приобретением земельных участков и объектов природопользования.

Целями учета долгосрочных инвестиций выступают:

• своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам;

• обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

• правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

• контроль за наличием и использованием источников финансирования долгосрочных инвестиций.

Организация строительства, контроль за его ходом и ведение бухгалтерского учета производимых при этом затрат осуществляются застройщиками. Расходы по содержанию застройщиков (по действующему предприятию – работники аппарата подразделения капитального строительства) производятся за счет средств, предназначенных на финансирование капитального строительства, и включаются в инвентарную стоимость вводимых в действие объектов.

При выполнении строительных работ подрядным способом застройщик по отношению к подрядной организации выступает в роли заказчика.

4.3. ОРГАНИЗАЦИЯ УЧЕТА ОПЕРАЦИЙ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

Для учета операций, связанных с поступлением основных средств, используется балансовый счет 08 «Вложения во внеоборотные активы». Данный счет предназначен для обобщения информации о затратах организации в объекты, которые впоследс

твии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах по формированию основного стада продуктивного и рабочего скота.

По отношению к балансу счет 08 активный, калькуляционный. Дебетовое сальдо по этому счету отражает сумму фактических затрат по незаконченному строительству и приобретениям. По дебету счета 08 отражают фактические произведенные хозяйством затраты, подлежащие в соответствии с законодательством включению в первоначальную стоимость объектов внеоборотных активов. Оборот по кредиту счета 08 отражает списание фактических затрат, составляющих первоначальную стоимость сданных в эксплуатацию объектов, в корреспонденции со счетами 01 «Основные средства», 04 «Нематериальные активы», 03 «Доходные вложения в материальные ценности» и др.

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

1 «Приобретение земельных участков»;

2 «Приобретение объектов природопользования»;

3 «Строительство объектов основных средств»;

4 «Приобретение объектов основных средств»;

5 «Приобретение нематериальных активов»;

6 «Перевод молодняка животных в основное стадо»;

7 «Приобретение взрослых животных»;

8 «Закладка и выращивание многолетних насаждений»;

9 «Приобретение основных средств по лизингу»;

10 «Прочие вложения»[2].

Аналитический учет по счету 08 «Вложения во внеоборотные активы» осуществляется в разрезе затрат, осуществляемых хозяйством по каждому поступающему объекту основных средств. Аналитический учет вложений во внеоборотные активы ведется в ведомостях форм № 79–АПК и № 80–АПК.

Аналитический учет должен быть построен таким образом, чтобы создавалась возможность обособления информации о затратах:

• на строительные работы и реконструкцию, буровые работы, монтаж оборудования, приобретение оборудования, не требующего монтажа, а также на инструменты, инвентарь и др.;

• формирование основного стада по видам животных, а в отдельных случаях – по породам;

• закладку и выращивание многолетних насаждений – по видам, годам, местам нахождения;

• приобретение нематериальных активов. Синтетический учет по счету 08 «Вложения во внеоборотные активы» ведется в журнале–ордере № 16–АПК. В конце каждого месяца кредитовые обороты по счету 08 переносят в Главную книгу.

твии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах по формированию основного стада продуктивного и рабочего скота.

По отношению к балансу счет 08 активный, калькуляционный. Дебетовое сальдо по этому счету отражает сумму фактических затрат по незаконченному строительству и приобретениям. По дебету счета 08 отражают фактические произведенные хозяйством затраты, подлежащие в соответствии с законодательством включению в первоначальную стоимость объектов внеоборотных активов. Оборот по кредиту счета 08 отражает списание фактических затрат, составляющих первоначальную стоимость сданных в эксплуатацию объектов, в корреспонденции со счетами 01 «Основные средства», 04 «Нематериальные активы», 03 «Доходные вложения в материальные ценности» и др.

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

1 «Приобретение земельных участков»;

2 «Приобретение объектов природопользования»;

3 «Строительство объектов основных средств»;

4 «Приобретение объектов основных средств»;

5 «Приобретение нематериальных активов»;

6 «Перевод молодняка животных в основное стадо»;

7 «Приобретение взрослых животных»;

8 «Закладка и выращивание многолетних насаждений»;

9 «Приобретение основных средств по лизингу»;

10 «Прочие вложения»[2].

Аналитический учет по счету 08 «Вложения во внеоборотные активы» осуществляется в разрезе затрат, осуществляемых хозяйством по каждому поступающему объекту основных средств. Аналитический учет вложений во внеоборотные активы ведется в ведомостях форм № 79–АПК и № 80–АПК.

Аналитический учет должен быть построен таким образом, чтобы создавалась возможность обособления информации о затратах:

• на строительные работы и реконструкцию, буровые работы, монтаж оборудования, приобретение оборудования, не требующего монтажа, а также на инструменты, инвентарь и др.;

• формирование основного стада по видам животных, а в отдельных случаях – по породам;

• закладку и выращивание многолетних насаждений – по видам, годам, местам нахождения;

• приобретение нематериальных активов. Синтетический учет по счету 08 «Вложения во внеоборотные активы» ведется в журнале–ордере № 16–АПК. В конце каждого месяца кредитовые обороты по счету 08 переносят в Главную книгу.

4.3.1. Поступление внеоборотных активов путем их приобретения за плату

За плату внеоборотные активы – объекты основных средств приобретаются на основании договоров купли–продажи (договоров поставки), в отношении объектов нематериальных активов на основании договора уступки (приобретения).

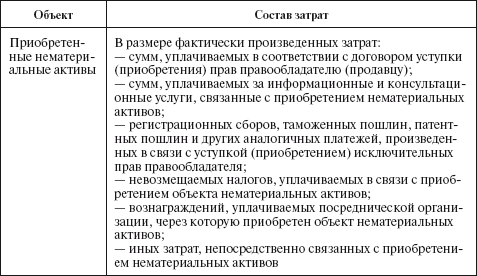

Первоначальная стоимость объектов внеоборотных активов формируется из затрат, представленных в таблице.

Таблица

Затраты, входящие в первоначальную стоимость объектов внеоборотных актов

Приобретение оборудования, машин, инструмента, инвентаря и других объектов основных средств на основании договоров купли–продажи отражается по субсчету 08–4 «Приобретение объектов основных средств»; затраты по приобретению нематериальных активов – по дебету субсчета 08–5 «Приобретение нематериальных активов».

Приобретение оборудования, машин, инструмента, инвентаря и других объектов основных средств на основании договоров купли–продажи отражается по субсчету 08–4 «Приобретение объектов основных средств»; затраты по приобретению нематериальных активов – по дебету субсчета 08–5 «Приобретение нематериальных активов».

Первоначальная стоимость объектов внеоборотных активов формируется из затрат, представленных в таблице.

Таблица

Затраты, входящие в первоначальную стоимость объектов внеоборотных актов

4.3.2. Поступление объектов основных средств при строительстве

Объектами, вводимыми в эксплуатацию при строительстве, являются здания, сооружения со всем относящимся к ним обустройством, оборудованием, а также при необходимости с прилегающими к ним инженерными сетями, объектами внешнего благоустройства и пр.

Бухгалтерский учет операций по капитальному строительству ведется в порядке, установленном ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» и Положением по бухгалтерскому учету долгосрочных инвестиций.

Строительно–монтажные работы (СМР) могут выполняться силами специализированных организаций (подрядный способ) или собственными силами организации–застройщика (хозяйственный способ).

Юридической основой при первой форме взаимоотношений является заключаемый сторонами согласно действующим правилам договор подряда на капитальное строительство.

К расходам, формирующим первоначальную стоимость объекта, вводимого строительством, относятся затраты на строительные работы, монтаж оборудования, приобретение оборудования, требующего и не требующего монтажа, инструмента, инвентаря и другие расходы в соответствии с утвержденной сметой на строительство. Заказчик–застройщик отражает соответствующие расходы по дебету субсчета 08–03 «Строительство объектов основных средств» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

Расчеты между заказчиком и подрядчиком в процессе строительства могут осуществляться:

• в форме промежуточных платежей за выполненные подрядчиком работы по этапам (конструктивным элементам) – на основании акта приемочной комиссии о приеме в эксплуатацию очереди, пускового комплекса и т.п.;

• после завершения всех работ на объекте строительства – на основании утвержденного акта государственной приемочной комиссии о приеме в эксплуатацию законченного строительства.

При хозяйственном способе ведения СМР на субсчете 08–3 «Строительство объектов основных средств» по каждому строящемуся или реконструируемому объекту открывается отдельный аналитический счет.

На данных аналитических счетах хозяйство отражает фактически производимые им затраты по следующим статьям:

• материалы;

• основная оплата труда с отчислениями на социальные нужды;

• затраты на эксплуатацию строительных машин и механизмов;

• накладные расходы;

• прочие затраты.

По статье «Материалы» отражается стоимость фактически израсходованных в процессе ведения строительных и монтажных работ материалов. Статья «Основная оплата труда с отчислениями на социальные нужды» включает оплату труда и другие выплаты работникам, занятым на строительстве. Статья «Затраты на эксплуатацию строительных машин и механизмов» состоит из затрат на оплату труда работников, обслуживающих машины и механиз

мы, потребляемую ими электроэнергию и горюче–смазочные материалы (ГСМ), амортизацию, аренду и т.д. Статья «Накладные расходы» представляет собой общие затраты на строительство, разделенные на каждый объект. Все остальные затраты включают в статью «Прочие затраты».

Бухгалтерский учет операций по капитальному строительству ведется в порядке, установленном ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» и Положением по бухгалтерскому учету долгосрочных инвестиций.

Строительно–монтажные работы (СМР) могут выполняться силами специализированных организаций (подрядный способ) или собственными силами организации–застройщика (хозяйственный способ).

Юридической основой при первой форме взаимоотношений является заключаемый сторонами согласно действующим правилам договор подряда на капитальное строительство.

К расходам, формирующим первоначальную стоимость объекта, вводимого строительством, относятся затраты на строительные работы, монтаж оборудования, приобретение оборудования, требующего и не требующего монтажа, инструмента, инвентаря и другие расходы в соответствии с утвержденной сметой на строительство. Заказчик–застройщик отражает соответствующие расходы по дебету субсчета 08–03 «Строительство объектов основных средств» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

Расчеты между заказчиком и подрядчиком в процессе строительства могут осуществляться:

• в форме промежуточных платежей за выполненные подрядчиком работы по этапам (конструктивным элементам) – на основании акта приемочной комиссии о приеме в эксплуатацию очереди, пускового комплекса и т.п.;

• после завершения всех работ на объекте строительства – на основании утвержденного акта государственной приемочной комиссии о приеме в эксплуатацию законченного строительства.

При хозяйственном способе ведения СМР на субсчете 08–3 «Строительство объектов основных средств» по каждому строящемуся или реконструируемому объекту открывается отдельный аналитический счет.

На данных аналитических счетах хозяйство отражает фактически производимые им затраты по следующим статьям:

• материалы;

• основная оплата труда с отчислениями на социальные нужды;

• затраты на эксплуатацию строительных машин и механизмов;

• накладные расходы;

• прочие затраты.

По статье «Материалы» отражается стоимость фактически израсходованных в процессе ведения строительных и монтажных работ материалов. Статья «Основная оплата труда с отчислениями на социальные нужды» включает оплату труда и другие выплаты работникам, занятым на строительстве. Статья «Затраты на эксплуатацию строительных машин и механизмов» состоит из затрат на оплату труда работников, обслуживающих машины и механиз

мы, потребляемую ими электроэнергию и горюче–смазочные материалы (ГСМ), амортизацию, аренду и т.д. Статья «Накладные расходы» представляет собой общие затраты на строительство, разделенные на каждый объект. Все остальные затраты включают в статью «Прочие затраты».

4.3.3. Поступление основных средств в счет вклада в уставный (складочный) капитал, безвозмездное поступление или приобретение в обмен на другое имущество

Внесение вкладов в уставный (складочный) капитал вновь образуемой организации или увеличение уставного (складочного) капитала уже существующей организации осуществляется учредителями (участниками) на основании учредительного договора. При этом единственным собственником переданного вклада в уставный (складочный) капитал является вновь созданное юридическое лицо.

Денежная оценка основных средств, вносимых участниками общества с ограниченной ответственностью и принимаемыми в общество третьими лицами в уставный капитал общества, утверждается решением общего собрания участников общества, принимаемым всеми участниками общества единогласно.

Денежная оценка основных средств, вносимых в оплату акций при учреждении акционерного общества, проводится по соглашению между учредителями. Эта оценка не может быть выше оценки рыночной стоимости имущества, выполненной независимым оценщиком. Согласно ст. 34 Федерального закона от 26 декабря 1995 г. № 208–ФЗ «Об акционерных обществах» привлечение независимого оценщика для оценки рыночной стоимости обязательно.

В бухгалтерском учете в соответствии с Планом счетов поступление объектов основных средств в качестве вклада в уставный (складочный) капитал отражается записями:

Дт 08 «Вложения во внеоборотные активы» Кт 75 «Расчеты с учредителями», субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал»;

Дт 01 «Основные средства», 04 «Нематериальные активы» Кт 08 «Вложения во внеоборотные активы».

Первоначальная стоимость объектов внеоборотных активов, полученных по договору дарения (безвозмездно), формируется по дебету счета 08 «Вложения во внеоборотные активы» и слагается из их текущей рыночной стоимости на дату принятия к учету, расходов на доставку, если они оплачиваются принимающей стороной, и других расходов, связанных с подготовкой объекта к эксплуатации. Это отражается в учете записями:

• на текущую рыночную стоимость поступившего объекта основных средств – в корреспонденции со счетом 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления»;

• на расходы по доставке и приведению объекта в состояние, в котором он пригоден к использованию, – в корреспонденции со счетами расчетов, денежных средств и др.

Денежная оценка основных средств, вносимых участниками общества с ограниченной ответственностью и принимаемыми в общество третьими лицами в уставный капитал общества, утверждается решением общего собрания участников общества, принимаемым всеми участниками общества единогласно.

Денежная оценка основных средств, вносимых в оплату акций при учреждении акционерного общества, проводится по соглашению между учредителями. Эта оценка не может быть выше оценки рыночной стоимости имущества, выполненной независимым оценщиком. Согласно ст. 34 Федерального закона от 26 декабря 1995 г. № 208–ФЗ «Об акционерных обществах» привлечение независимого оценщика для оценки рыночной стоимости обязательно.

В бухгалтерском учете в соответствии с Планом счетов поступление объектов основных средств в качестве вклада в уставный (складочный) капитал отражается записями:

Дт 08 «Вложения во внеоборотные активы» Кт 75 «Расчеты с учредителями», субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал»;

Дт 01 «Основные средства», 04 «Нематериальные активы» Кт 08 «Вложения во внеоборотные активы».

Первоначальная стоимость объектов внеоборотных активов, полученных по договору дарения (безвозмездно), формируется по дебету счета 08 «Вложения во внеоборотные активы» и слагается из их текущей рыночной стоимости на дату принятия к учету, расходов на доставку, если они оплачиваются принимающей стороной, и других расходов, связанных с подготовкой объекта к эксплуатации. Это отражается в учете записями:

• на текущую рыночную стоимость поступившего объекта основных средств – в корреспонденции со счетом 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления»;

• на расходы по доставке и приведению объекта в состояние, в котором он пригоден к использованию, – в корреспонденции со счетами расчетов, денежных средств и др.

Конец бесплатного ознакомительного фрагмента