Страница:

Вторым важным инвестиционным активом являются долговые обязательства – облигации. Государства и частные компании (эмитенты) выпускают (размещают) облигации, когда хотят занять деньги на фондовом рынке. Эмитенты регулярно выплачивают держателям облигаций суммы, которые называются «купоны». Во многих случаях размер купона является фиксированным. По истечении срока, оговоренного в облигации, эмитент возвращает занятую сумму (погашает облигацию). Облигации можно приобрести либо при первичном размещении, либо на любом этапе их жизненного цикла (вторичный рынок). Цена облигаций на вторичном рынке не постоянна: она изменяется и зависит от двух основных факторов – средневзвешенной процентной ставки по межбанковским кредитам (так называемая ставка LIBOR) и временем до погашения. Детальное описание расчета цены облигаций выходит за рамки данной книги. Индивидуальные инвесторы, такие как мы с вами, очень редко имеют возможность приобрести облигации напрямую у эмитентов. Как правило, это можно сделать только с отдельными типами облигаций, выпускаемых государственными организациями. В большинстве случаев облигации, как и акции, индивидуальные инвесторы приобретают и продают через брокеров. Иногда через банки. Эти брокеры и банки называют нас с вами «ретейлерными инвесторами», тем самым отделяя от финансовых учреждений, которых они называют «институциональными инвесторами». Ретейлерные инвесторы, как правило, инвестируют меньшие суммы, чем институциональные. А с уровнем комиссионных дела обстоят как раз наоборот – мы с вами платим более высокие проценты за работу брокеров и банков. В среднем облигации обладают более низким уровнем риска по сравнению с акциями и вследствие этого – более низким уровнем возврата на инвестиции. Подробнее об этом мы поговорим в главе 2. На сегодняшний день самыми надежными долговыми документами являются государственные облигации США. Их надежность гарантируется правительством США, структурой, которую финансисты считают самой надежной в мире, несмотря на несколько финансовых кризисов, которые потрясали мир за последние 100 лет и которые начинались в США. На момент написания этой главы (май 2011 г.) эквивалентный доход на облигацию (англ. yield) составляет 0,18 % годовых для гособлигаций США сроком жизни в 1 год, 1,89 % – для облигаций сроком жизни в 5 лет и 4,37 % для «тридцатилетних» облигаций. Прямо скажем, немного. Сравнимый (чуть меньший) уровень доходности обеспечивают гособлигации правительства Германии. Уровень риска облигаций крупных международных американских компаний незначительно превышает риск долговых обязательств правительства США, и типичный купон в этом случае составляет 3–5 %. Риск облигаций более мелких компаний и правительств некоторых стран более высок – они платят купон в 5 % и более. Риск, связанный с инвестициями в облигации компаний, всегда меньше, чем риск, связанный с инвестициями в акции этих же компаний. Это объясняется тем, что при ликвидации компании (например, в результате банкротства) держатели облигаций имеют преимущество при распределении средств, полученных от реализации остатков компании. Владельцы акций получают доступ к остаткам компаний после владельцев облигаций.

Между облигациями и акциями существует следующая зависимость, обусловленная их соответствующими уровнями риска. Обычно в периоды работы фондового рынка, когда рост акций превалирует, цены на облигации снижаются, и наоборот. Это связано с взаимным изменением спроса на эти две основные группы инвестиционных активов. В зависимости от восприятия уровней риска трейдеры перемещают средства из одной группы в другую. С повышением спроса на актив цены растут, при снижении – уменьшаются. В целом акции и облигации как основные группы инвестиционных активов удачно дополняют друг друга. Подробнее об этом мы расскажем в главе 4, посвященной диверсификации активов в инвестиционном портфеле.

Следующим по важности (после акций и облигаций) инвестиционным активом для рядовых инвесторов являются сырьевые товары. К сырьевым товарам относятся драгоценные металлы, природные энергетические ресурсы (например, нефть и газ), сырье для производства продуктов питания (например, пшеница) и т. д. Существует много мнений о том, имеет ли смысл рядовому инвестору включать сырьевые активы в свой инвестиционный портфель. Их стоимость труднопредсказуема и очень волатильна (способна существенно меняться за короткие промежутки времени). Моя рекомендация: ввести в инвестиционный портфель малую долю (до 10 %) драгоценных металлов (золото, серебро). Здесь есть несколько причин. С одной стороны, как мы увидим далее, цены на золото и серебро слабо коррелируют (повторяют перепады в цене) c основными индексами акций и облигаций и вследствие этого являются хорошими помощниками для диверсификации портфеля. С другой стороны, эти металлы активно используются в электронной промышленности, которая быстро развивается сегодня и, скорее всего, будет развиваться и в будущем. Запасы же золота и серебра ограничены, а значит, и цены на них, скорее всего, будут расти и дальше. Наконец, процесс приобретение этих активов в последнее время очень упростился. Вам не надо покупать слитки металлов в банке и хранить их в сейфе. Гораздо проще купить индексные фонды, которые так же, как акции и облигации, торгуются на фондовом рынке и являются очень ликвидными (т. е. они торгуются с небольшой разницей между ценами покупки и продажи).

Кроме основных описанных, существует и целый ряд инвестиционных активов, которые являются производными (или деривативами, от англ. derivatives) от них. К ним относятся опционы, фьючерсы и т. д. Разговор об этих инструментах выходит за рамки книги вследствие их сложности и повышенного уровня риска. Я рекомендую начинающим инвесторам разобраться, как работают основные инструменты. Затем следует ознакомиться с базовыми принципами управления рисками и только потом начинать знакомство с производными инвестиционными активами. По этой же причине я воздерживаюсь и от обсуждения в этой книге вопросов, связанных с Forex (от англ. Foreign Exchange – рынок межбанковского обмена валют по свободным ценам). Forex, в отличие от компаний, выпускающих акции, не создает никаких продуктов или сервисов, иными словами – добавленной стоимости. Суммарная стоимость акций компаний со временем растет (см. рис. 0.1). На Forex тоже присутствуют определенные тренды, но их направление, амплитуду и продолжительность способны улавливать только опытные трейдеры, готовые посвятить себя этому целиком.

Раздел о втором инвестиционном принципе имеет смысл завершить еще одним примером из моего портфеля инвестиционных ошибок. В самом конце прошлого века, в разгар бума интернет-компаний, наслушавшись рассказов моих иностранных коллег о легких заработках, я тоже принялся покупать акции компаний, которые были связаны с Интернетом. Цены акций росли как на дрожжах. Молодые и не очень опытные выпускники американских бизнес-школ собирались вечером в субботу за ужином и генерировали красивую идею (например, продажу кормов для домашних животных через Интернет). В воскресенье они готовили бизнес-план, а в понедельник за обедом уже продавали этот бизнес-план венчурным капиталистам. Потом за несколько недель регистрировалась компания, арендовался офис, нанимались первые сотрудники, компания начинала тратить сумасшедшие деньги на рекламу и поиск покупателей. Благо деньги от венчурных капиталистов на рынке в те времена присутствовали в избытке. Через 6–9 месяцев такие компании уже делали первичное размещение акций на бирже (англ. initial public offering). Аналитики оценивали первичную стоимость таких акций не по уровню роста доходов, которых могло и не быть на момент размещения. И не по уровню роста прибыли – она зачастую была отрицательной, так как эти компании тратили много, а зарабатывали очень мало. Аналитики оценивали эти компании по темпам роста числа клиентов – реальным или заявленным щедрыми на обещания менеджерами компаний. Все это называлось «новейшая экономика». На самом деле это был самый настоящий массовый психоз – сродни «тюльпановой лихорадке» в Голландии XVII в. или инвестиционному психозу в конце 1920-х гг. перед Великой депрессией в США. Тут надо отметить, что мне опять повезло в 1990-х. Из– за достаточно плотной загрузки на основном месте работы у меня было мало времени для изучения фирм, торгующих собачьим кормом или средствами для похудения через Интернет. Работая в сфере информационных технологий, я инвестировал в те компании, бизнес которых, как мне казалось, я более или менее понимал: Cisco, Nortel, Worldcom и т. д. Их акции росли не так быстро, как акции «чистых» интернет-компаний. Тем не менее стоимость акций моего портфеля за полтора года удвоилась. Компании, в которые я вкладывал деньги, обслуживали новую королеву красоты – Интернет. Поэтому им тоже досталась толика славы и дешевых денег. К тому же их продажи и прибыль действительно росли. Жизнь представлялась мне прекрасной и удивительной. Я видел себя опытным биржевым спекулянтом, упоенно обсуждал последние новости фондового рынка, охотно делился своим «богатым опытом» с друзьями. В те времена «экспертов», подобных мне, были миллионы. Психоз был действительно массовым. Очень серьезные и опытные менеджеры больших международных компаний тоже ему поддались. Акции их компаний росли. Почти все акции росли. Это было похоже на волну, которая поднимает все лодки: парусные и моторные, старые и новые, красивые и не очень. Акции крупных компаний росли, как правило, медленнее, чем рынок в среднем. Советы директоров требовали ускорения. Генеральные директора были вынуждены принимать решительные меры и поэтому покупали новоиспеченные фирмы эпохи «новейшей экономики». Это еще более подстегивало рынок. Интернет-лихорадка затягивала в свою воронку новые жертвы.

А потом интернет-пузырь лопнул. Это произошло весной 2000 г. Словно люди проснулись, отпраздновав, как следует, приход нового тысячелетия, и осознали: что-то не так. Карнавал и брызги шампанского закончились, нужно было возвращаться к скучным будням. Как всегда в таких случаях, верхушка глобальной финансовой элиты заработала на кризисе очень хорошо. Ее представители первыми разобрались, что большинство новых интернет-компаний вряд ли когда-нибудь станут прибыльными. Опытные банкиры и крупные инвесторы начали продавать акции. Помногу. Фондовый рынок стал резко падать. Большинство финансовых журналистов продолжали с упоением рассказывать сказки о «новейшей экономике» и о кратковременной коррекции рынка. Эта коррекция, по их словам, должна была вот-вот закончиться и рост рынка продолжится. Широкие массы, включая вашего покорного слугу, охотно верили этим предсказаниям. Упав примерно на 35 % за три недели, фондовый рынок снова подпрыгнул вверх на несколько процентов. Но объемы торгов на биржах при движении вверх начали снижаться. Это послужило сигналом для биржевых спекулянтов второго уровня (менее опытных, чем верхушка), и они тоже начали продавать. Потом рынок еще несколько раз взлетал и падал. В октябре 2000 г. стало понятно, что повода для традиционного осеннего рыночного оптимизма не предвидится. Я продал все акции за один день, заработав на интернет-буме небольшие деньги. К ноябрю 2000-го на моем брокерском счету осталось немногим более половины той суммы, которая находилась там в марте 2000 г. События этих нескольких месяцев потрясли меня. И это при том, что размер моего портфеля был сравним всего лишь с моим годовым доходом того времени. Я отделался несколькими месяцами бессонных ночей, отсутствием концентрации на работе, повлекшим недовольство начальства, а также недоуменными взглядами жены. Я не посвящал ее в детали своих операций на фондовых рынках, и она не понимала причины моей нервозности. Стоимость акций моего портфеля уменьшилась примерно пропорционально падению индекса NASDAQ (внебиржевой рынок США, специализирующийся на акциях высокотехнологичных компаний). А ведь среди тысяч рядовых инвесторов из разных странах мира, поддавшихся интернет-лихорадке, были и те, кто покончил жизнь самоубийством. Эти люди вложили все, что у них было (закладывая в том числе и свое жилье), в акции интернет-компаний. Когда красивый интернет-пузырь лопнул, акции некоторых компаний упали в цене в десятки, а то и в сотни раз. Некоторые инвесторы оказались разорены.

Рынок продолжал медленно катиться вниз до осени 2002 г. К этому времени индекс NASDAQ равнялся одной шестой от своего пикового уровня марта 2000 г. Это дало мне возможность хорошенько обдумать произошедшее. В результате я сделал для себя следующие выводы:

● Фондовый рынок реально позволяет увеличивать сбережения.

● Работа на этом рынке, однако, не является гладким скольжением по водной глади. Финансовые кризисы разной силы – неизбежная черта современного мира. Избежать их воздействия, если, конечно, вы не живете полностью автономно на необитаемом острове, невозможно. А вот быть готовым к ним – можно и нужно.

● Любой нормальный человек, если он не хочет стать жертвой акул финансового мира, должен обладать минимальным набором экономических знаний. Никогда нельзя полагаться на один источник информации, каким бы авторитетным он ни казался.

Самый главный урок, однако, требует отдельного рассмотрения. Что приводит нас к следующему принципу.

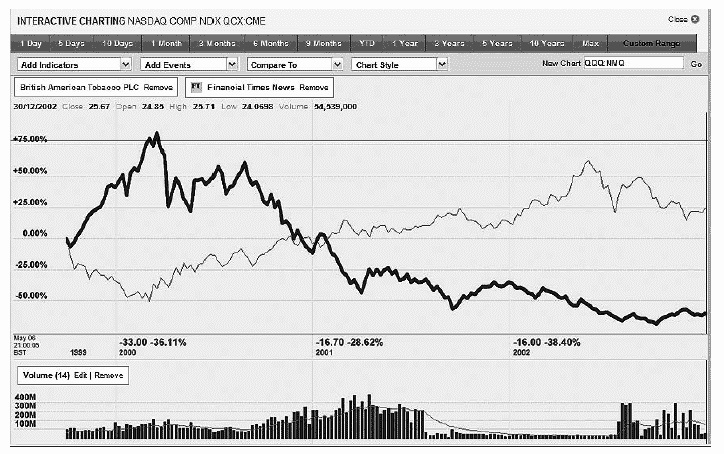

Принцип 3. Диверсификация инвестиционного портфеля является одним из основных инструментов снижения риска. В течение несколько лет после краха интернет-компаний я изучил много финансовой литературы. Я понял, что финансовая элита, заработавшая миллиарды долларов после интернет-бума, не стала хранить эти деньги на сберегательных счетах. Вернее, какую-то часть заработанного они таким образом, наверное, хранили, но основная масса была потрачена на приобретение других финансовых активов фондового рынка. На нижней части графика (рис. 1.2) видно, что после того, как интернет-пузырь лопнул, акции высокотехнологичных компаний стали быстро снижаться (индекс NASDAQ, толстая линия). В то же время акции других компаний (в нашем примере – British American Tobacco, тонкая линия) росли.

Рис. 1.2. Индекс NASDAQ и стоимость акций компании British American Tobacco (график построен с помощью программного обеспечения на сайте www.ft.com)

Рис. 1.2. Индекс NASDAQ и стоимость акций компании British American Tobacco (график построен с помощью программного обеспечения на сайте www.ft.com)

Подобная картина наблюдалась и с другими инвестиционными инструментами. Иными словами, большие деньги находились в активной работе. Они перетекали из одних активов в другие. Вы можете подумать: «Все просто. Одни акции пошли вниз, другие вверх. Я продам одни акции на пике, куплю другие, находящиеся в низкой точке, и буду ждать их роста». На самом деле эта простота кажущаяся. Многие тысячи профессиональных менеджеров по всему миру, управляющих инвестиционными фондами размером от нескольких миллионов до многих миллиардов долларов, пытаются это сделать каждый день на протяжении сотни лет. Эти люди окружены очень умными аналитиками и вооружены самыми современными суперкомпьютерами. И несмотря на это, далеко не все из них из года в год умудряются обойти по доходности индекс S&P 500. Согласно исследованиям Уильяма Бернстайна [2], в период между 1973–1992 гг. это удалось только 25 % американских инвестиционных менеджеров. Редко кто из профессионалов способен демонстрировать подобные результаты в течение более долгого периода времени. Каковы, вы думаете, наши с вами шансы обогнать этих людей и показать лучшие результаты? Я, как и миллионы других рядовых инвесторов, пробовал этим заниматься. Как и у этих миллионов, у меня не получилось.

Правильным шагом, с моей точки зрения, как и с точки зрения огромного числа профессиональных управляющих инвестициями, является диверсификация: включение в инвестиционный портфель финансовых активов, которые слабо коррелируют между собой. Корреляция – математический термин, показывающий насколько колебания нескольких последовательностей цифр связаны между собой. Это упрощенное определение вполне достаточно для наших целей. Чем меньше корреляция между составляющими инструментами портфеля, тем большую оптимизацию с точки зрения соотношения «доходность/риск» удается достичь. На рис. 1.2 показано, как снижение цены одного актива сопровождается ростом другого. Согласно базовой теории портфельных инвестиций, инвестору рекомендуется определиться с ожидаемым уровнем доходности и максимально приемлемым для него уровнем риска, а затем исходя из этого подбирать составляющие для своего портфеля. Этой теме посвящена легендарная работа Гарри Марковица «Выбор портфеля: Эффективная диверсификация инвестиций» (Portfolio Selection: Efficient Diversification of Investment, [3]), за которую он получил Нобелевскую премию. Среди прочего, Марковиц доказал, что волатильность портфеля (диапазон изменения его цены) из нескольких активов, которые слабо коррелируют между собой, является меньшей, чем волатильность каждого из этих активов. Волатильность в данном случае определяет уровень риска. Теоретически это означает, что при правильном подборе нескольких финансовых инструментов инвестор может повысить доходность своего портфеля, одновременно уменьшив риск. На практике, конечно, все не так просто.

Между облигациями и акциями существует следующая зависимость, обусловленная их соответствующими уровнями риска. Обычно в периоды работы фондового рынка, когда рост акций превалирует, цены на облигации снижаются, и наоборот. Это связано с взаимным изменением спроса на эти две основные группы инвестиционных активов. В зависимости от восприятия уровней риска трейдеры перемещают средства из одной группы в другую. С повышением спроса на актив цены растут, при снижении – уменьшаются. В целом акции и облигации как основные группы инвестиционных активов удачно дополняют друг друга. Подробнее об этом мы расскажем в главе 4, посвященной диверсификации активов в инвестиционном портфеле.

Следующим по важности (после акций и облигаций) инвестиционным активом для рядовых инвесторов являются сырьевые товары. К сырьевым товарам относятся драгоценные металлы, природные энергетические ресурсы (например, нефть и газ), сырье для производства продуктов питания (например, пшеница) и т. д. Существует много мнений о том, имеет ли смысл рядовому инвестору включать сырьевые активы в свой инвестиционный портфель. Их стоимость труднопредсказуема и очень волатильна (способна существенно меняться за короткие промежутки времени). Моя рекомендация: ввести в инвестиционный портфель малую долю (до 10 %) драгоценных металлов (золото, серебро). Здесь есть несколько причин. С одной стороны, как мы увидим далее, цены на золото и серебро слабо коррелируют (повторяют перепады в цене) c основными индексами акций и облигаций и вследствие этого являются хорошими помощниками для диверсификации портфеля. С другой стороны, эти металлы активно используются в электронной промышленности, которая быстро развивается сегодня и, скорее всего, будет развиваться и в будущем. Запасы же золота и серебра ограничены, а значит, и цены на них, скорее всего, будут расти и дальше. Наконец, процесс приобретение этих активов в последнее время очень упростился. Вам не надо покупать слитки металлов в банке и хранить их в сейфе. Гораздо проще купить индексные фонды, которые так же, как акции и облигации, торгуются на фондовом рынке и являются очень ликвидными (т. е. они торгуются с небольшой разницей между ценами покупки и продажи).

Кроме основных описанных, существует и целый ряд инвестиционных активов, которые являются производными (или деривативами, от англ. derivatives) от них. К ним относятся опционы, фьючерсы и т. д. Разговор об этих инструментах выходит за рамки книги вследствие их сложности и повышенного уровня риска. Я рекомендую начинающим инвесторам разобраться, как работают основные инструменты. Затем следует ознакомиться с базовыми принципами управления рисками и только потом начинать знакомство с производными инвестиционными активами. По этой же причине я воздерживаюсь и от обсуждения в этой книге вопросов, связанных с Forex (от англ. Foreign Exchange – рынок межбанковского обмена валют по свободным ценам). Forex, в отличие от компаний, выпускающих акции, не создает никаких продуктов или сервисов, иными словами – добавленной стоимости. Суммарная стоимость акций компаний со временем растет (см. рис. 0.1). На Forex тоже присутствуют определенные тренды, но их направление, амплитуду и продолжительность способны улавливать только опытные трейдеры, готовые посвятить себя этому целиком.

Раздел о втором инвестиционном принципе имеет смысл завершить еще одним примером из моего портфеля инвестиционных ошибок. В самом конце прошлого века, в разгар бума интернет-компаний, наслушавшись рассказов моих иностранных коллег о легких заработках, я тоже принялся покупать акции компаний, которые были связаны с Интернетом. Цены акций росли как на дрожжах. Молодые и не очень опытные выпускники американских бизнес-школ собирались вечером в субботу за ужином и генерировали красивую идею (например, продажу кормов для домашних животных через Интернет). В воскресенье они готовили бизнес-план, а в понедельник за обедом уже продавали этот бизнес-план венчурным капиталистам. Потом за несколько недель регистрировалась компания, арендовался офис, нанимались первые сотрудники, компания начинала тратить сумасшедшие деньги на рекламу и поиск покупателей. Благо деньги от венчурных капиталистов на рынке в те времена присутствовали в избытке. Через 6–9 месяцев такие компании уже делали первичное размещение акций на бирже (англ. initial public offering). Аналитики оценивали первичную стоимость таких акций не по уровню роста доходов, которых могло и не быть на момент размещения. И не по уровню роста прибыли – она зачастую была отрицательной, так как эти компании тратили много, а зарабатывали очень мало. Аналитики оценивали эти компании по темпам роста числа клиентов – реальным или заявленным щедрыми на обещания менеджерами компаний. Все это называлось «новейшая экономика». На самом деле это был самый настоящий массовый психоз – сродни «тюльпановой лихорадке» в Голландии XVII в. или инвестиционному психозу в конце 1920-х гг. перед Великой депрессией в США. Тут надо отметить, что мне опять повезло в 1990-х. Из– за достаточно плотной загрузки на основном месте работы у меня было мало времени для изучения фирм, торгующих собачьим кормом или средствами для похудения через Интернет. Работая в сфере информационных технологий, я инвестировал в те компании, бизнес которых, как мне казалось, я более или менее понимал: Cisco, Nortel, Worldcom и т. д. Их акции росли не так быстро, как акции «чистых» интернет-компаний. Тем не менее стоимость акций моего портфеля за полтора года удвоилась. Компании, в которые я вкладывал деньги, обслуживали новую королеву красоты – Интернет. Поэтому им тоже досталась толика славы и дешевых денег. К тому же их продажи и прибыль действительно росли. Жизнь представлялась мне прекрасной и удивительной. Я видел себя опытным биржевым спекулянтом, упоенно обсуждал последние новости фондового рынка, охотно делился своим «богатым опытом» с друзьями. В те времена «экспертов», подобных мне, были миллионы. Психоз был действительно массовым. Очень серьезные и опытные менеджеры больших международных компаний тоже ему поддались. Акции их компаний росли. Почти все акции росли. Это было похоже на волну, которая поднимает все лодки: парусные и моторные, старые и новые, красивые и не очень. Акции крупных компаний росли, как правило, медленнее, чем рынок в среднем. Советы директоров требовали ускорения. Генеральные директора были вынуждены принимать решительные меры и поэтому покупали новоиспеченные фирмы эпохи «новейшей экономики». Это еще более подстегивало рынок. Интернет-лихорадка затягивала в свою воронку новые жертвы.

А потом интернет-пузырь лопнул. Это произошло весной 2000 г. Словно люди проснулись, отпраздновав, как следует, приход нового тысячелетия, и осознали: что-то не так. Карнавал и брызги шампанского закончились, нужно было возвращаться к скучным будням. Как всегда в таких случаях, верхушка глобальной финансовой элиты заработала на кризисе очень хорошо. Ее представители первыми разобрались, что большинство новых интернет-компаний вряд ли когда-нибудь станут прибыльными. Опытные банкиры и крупные инвесторы начали продавать акции. Помногу. Фондовый рынок стал резко падать. Большинство финансовых журналистов продолжали с упоением рассказывать сказки о «новейшей экономике» и о кратковременной коррекции рынка. Эта коррекция, по их словам, должна была вот-вот закончиться и рост рынка продолжится. Широкие массы, включая вашего покорного слугу, охотно верили этим предсказаниям. Упав примерно на 35 % за три недели, фондовый рынок снова подпрыгнул вверх на несколько процентов. Но объемы торгов на биржах при движении вверх начали снижаться. Это послужило сигналом для биржевых спекулянтов второго уровня (менее опытных, чем верхушка), и они тоже начали продавать. Потом рынок еще несколько раз взлетал и падал. В октябре 2000 г. стало понятно, что повода для традиционного осеннего рыночного оптимизма не предвидится. Я продал все акции за один день, заработав на интернет-буме небольшие деньги. К ноябрю 2000-го на моем брокерском счету осталось немногим более половины той суммы, которая находилась там в марте 2000 г. События этих нескольких месяцев потрясли меня. И это при том, что размер моего портфеля был сравним всего лишь с моим годовым доходом того времени. Я отделался несколькими месяцами бессонных ночей, отсутствием концентрации на работе, повлекшим недовольство начальства, а также недоуменными взглядами жены. Я не посвящал ее в детали своих операций на фондовых рынках, и она не понимала причины моей нервозности. Стоимость акций моего портфеля уменьшилась примерно пропорционально падению индекса NASDAQ (внебиржевой рынок США, специализирующийся на акциях высокотехнологичных компаний). А ведь среди тысяч рядовых инвесторов из разных странах мира, поддавшихся интернет-лихорадке, были и те, кто покончил жизнь самоубийством. Эти люди вложили все, что у них было (закладывая в том числе и свое жилье), в акции интернет-компаний. Когда красивый интернет-пузырь лопнул, акции некоторых компаний упали в цене в десятки, а то и в сотни раз. Некоторые инвесторы оказались разорены.

Рынок продолжал медленно катиться вниз до осени 2002 г. К этому времени индекс NASDAQ равнялся одной шестой от своего пикового уровня марта 2000 г. Это дало мне возможность хорошенько обдумать произошедшее. В результате я сделал для себя следующие выводы:

● Фондовый рынок реально позволяет увеличивать сбережения.

● Работа на этом рынке, однако, не является гладким скольжением по водной глади. Финансовые кризисы разной силы – неизбежная черта современного мира. Избежать их воздействия, если, конечно, вы не живете полностью автономно на необитаемом острове, невозможно. А вот быть готовым к ним – можно и нужно.

● Любой нормальный человек, если он не хочет стать жертвой акул финансового мира, должен обладать минимальным набором экономических знаний. Никогда нельзя полагаться на один источник информации, каким бы авторитетным он ни казался.

Самый главный урок, однако, требует отдельного рассмотрения. Что приводит нас к следующему принципу.

Принцип 3. Диверсификация инвестиционного портфеля является одним из основных инструментов снижения риска. В течение несколько лет после краха интернет-компаний я изучил много финансовой литературы. Я понял, что финансовая элита, заработавшая миллиарды долларов после интернет-бума, не стала хранить эти деньги на сберегательных счетах. Вернее, какую-то часть заработанного они таким образом, наверное, хранили, но основная масса была потрачена на приобретение других финансовых активов фондового рынка. На нижней части графика (рис. 1.2) видно, что после того, как интернет-пузырь лопнул, акции высокотехнологичных компаний стали быстро снижаться (индекс NASDAQ, толстая линия). В то же время акции других компаний (в нашем примере – British American Tobacco, тонкая линия) росли.

Подобная картина наблюдалась и с другими инвестиционными инструментами. Иными словами, большие деньги находились в активной работе. Они перетекали из одних активов в другие. Вы можете подумать: «Все просто. Одни акции пошли вниз, другие вверх. Я продам одни акции на пике, куплю другие, находящиеся в низкой точке, и буду ждать их роста». На самом деле эта простота кажущаяся. Многие тысячи профессиональных менеджеров по всему миру, управляющих инвестиционными фондами размером от нескольких миллионов до многих миллиардов долларов, пытаются это сделать каждый день на протяжении сотни лет. Эти люди окружены очень умными аналитиками и вооружены самыми современными суперкомпьютерами. И несмотря на это, далеко не все из них из года в год умудряются обойти по доходности индекс S&P 500. Согласно исследованиям Уильяма Бернстайна [2], в период между 1973–1992 гг. это удалось только 25 % американских инвестиционных менеджеров. Редко кто из профессионалов способен демонстрировать подобные результаты в течение более долгого периода времени. Каковы, вы думаете, наши с вами шансы обогнать этих людей и показать лучшие результаты? Я, как и миллионы других рядовых инвесторов, пробовал этим заниматься. Как и у этих миллионов, у меня не получилось.

Правильным шагом, с моей точки зрения, как и с точки зрения огромного числа профессиональных управляющих инвестициями, является диверсификация: включение в инвестиционный портфель финансовых активов, которые слабо коррелируют между собой. Корреляция – математический термин, показывающий насколько колебания нескольких последовательностей цифр связаны между собой. Это упрощенное определение вполне достаточно для наших целей. Чем меньше корреляция между составляющими инструментами портфеля, тем большую оптимизацию с точки зрения соотношения «доходность/риск» удается достичь. На рис. 1.2 показано, как снижение цены одного актива сопровождается ростом другого. Согласно базовой теории портфельных инвестиций, инвестору рекомендуется определиться с ожидаемым уровнем доходности и максимально приемлемым для него уровнем риска, а затем исходя из этого подбирать составляющие для своего портфеля. Этой теме посвящена легендарная работа Гарри Марковица «Выбор портфеля: Эффективная диверсификация инвестиций» (Portfolio Selection: Efficient Diversification of Investment, [3]), за которую он получил Нобелевскую премию. Среди прочего, Марковиц доказал, что волатильность портфеля (диапазон изменения его цены) из нескольких активов, которые слабо коррелируют между собой, является меньшей, чем волатильность каждого из этих активов. Волатильность в данном случае определяет уровень риска. Теоретически это означает, что при правильном подборе нескольких финансовых инструментов инвестор может повысить доходность своего портфеля, одновременно уменьшив риск. На практике, конечно, все не так просто.

Конец бесплатного ознакомительного фрагмента