Страница:

Взлет нефти и золота

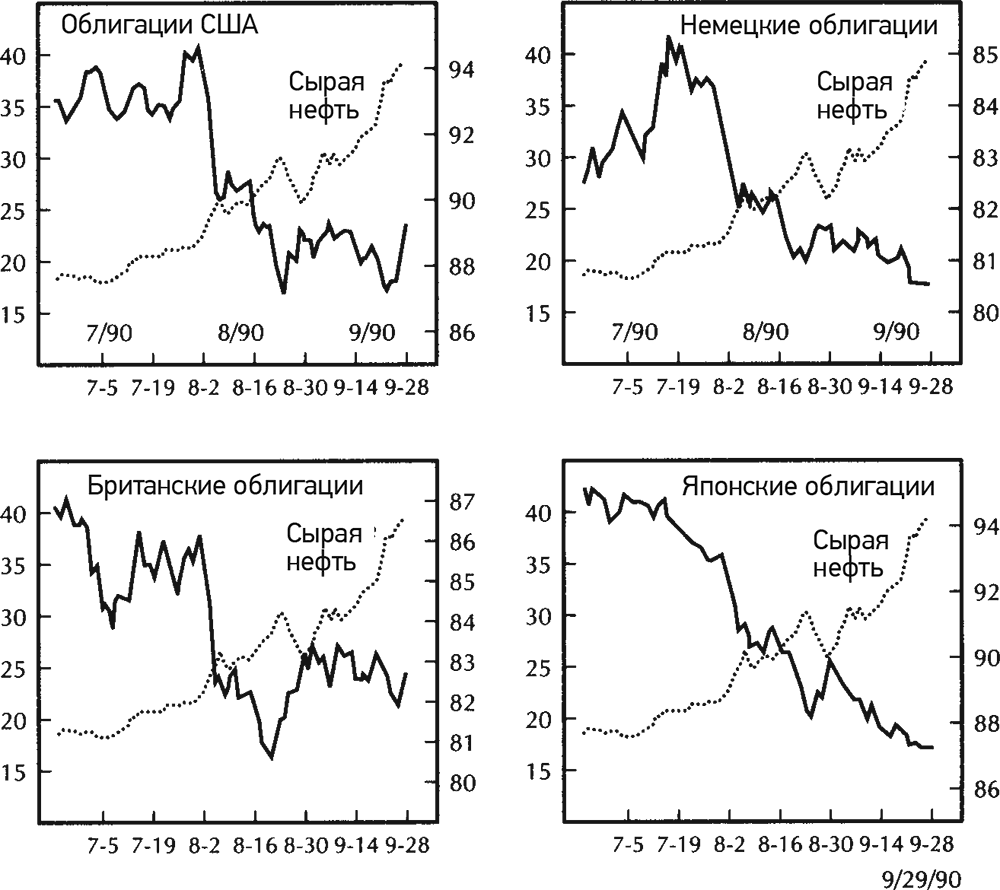

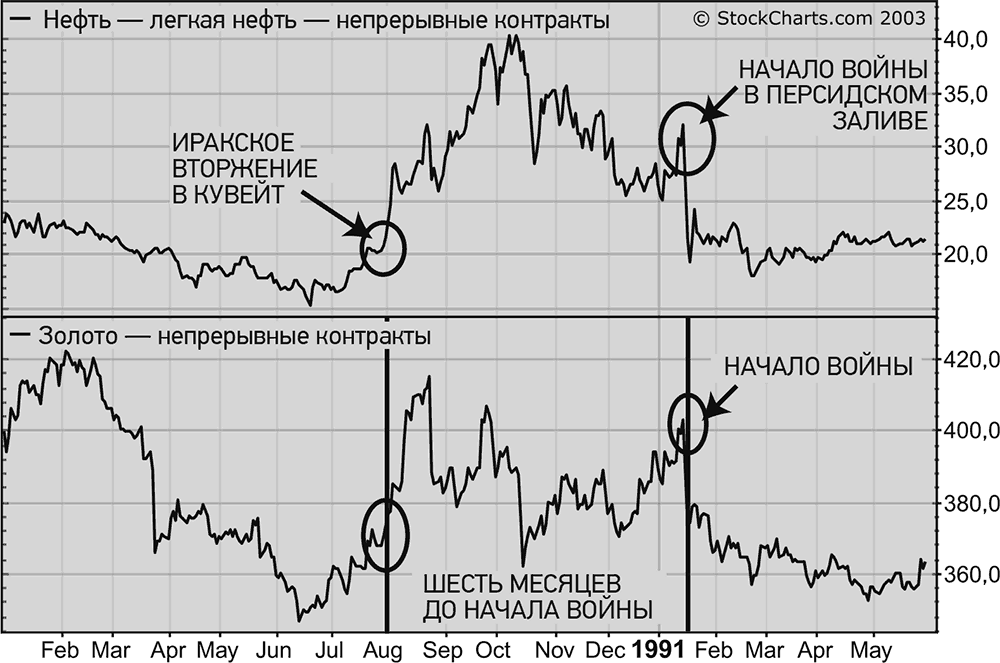

Инфляционный эффект роста цен на нефть летом 1990 г. стал медвежьим сигналом для акций во всем мире. Нефть в этом году стала доминирующим сырьевым товаром и ярко продемонстрировала, насколько чувствительны рынки акций и облигаций к событиям в секторе сырьевых товаров. Помимо этого, подскочило золото, хотя и не так резко, как нефть. С августа цены на золото выросли более чем на $60 (почти на 20 %), перед тем как достичь пика. (Исторически золото, как и нефть, движется в противоположном направлении относительно фондового рынка.) Любое сравнение золота или нефти во второй половине 1990 г. (и в начале 1991 г.) показывает, что эти два ключевых сырьевых товара движутся против фондового рынка, и это нормальная модель поведения. Рисунки 2.7 и 2.8 демонстрируют отрицательную корреляцию между двумя ключевыми сырьевыми товарами – золотом и нефтью – и фондовом рынком в 1990 г. Слабый доллар после вторжения упал еще сильнее, что способствовало росту нефти и золота. Акции нефтедобывающих и золотодобывающих компаний продолжали расти, в то время как все остальные падали. На рис. 2.9 видно, как падение доллара в 1990 г. дает толчок ценам на золото, особенно в начале и середине года.

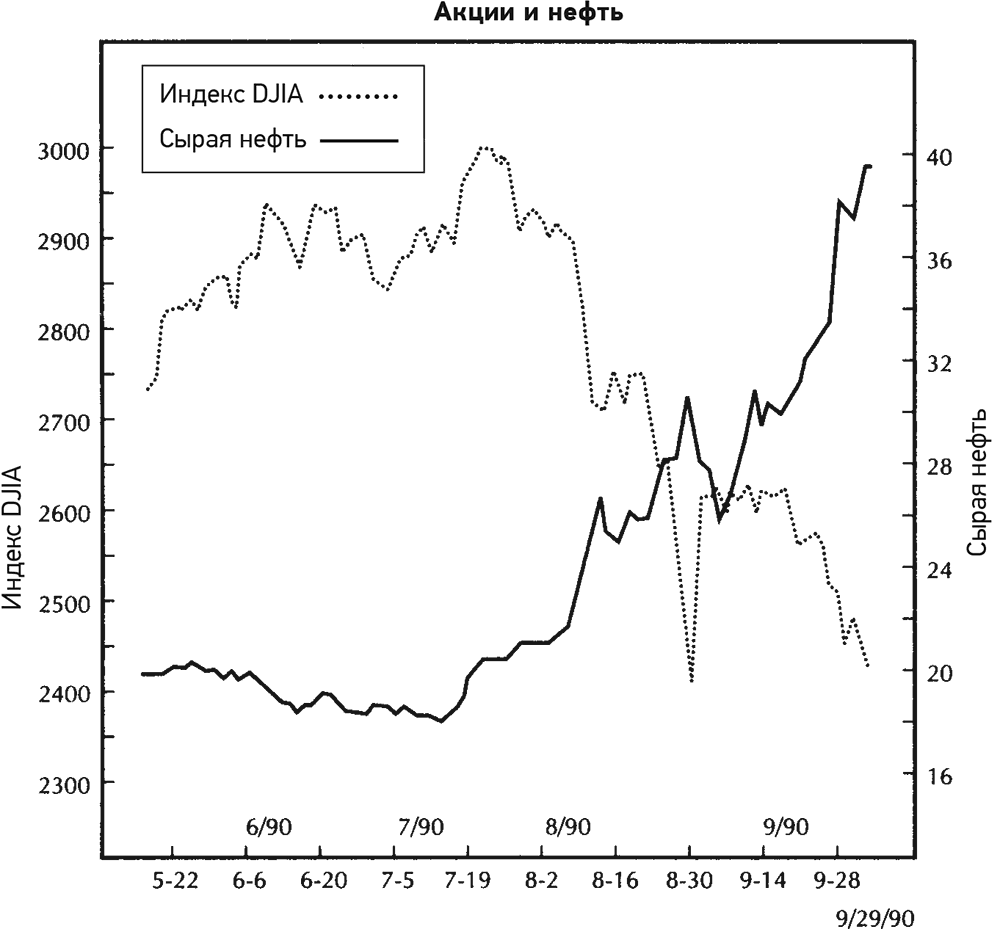

Рис. 2.7. Индекс DJIA и сырая нефть летом 1990 г. Инфляционный рост цен на нефть летом 1990 г. оказал медвежье влияние на акции во всем мире. Нефть в этом году стала доминирующим сырьевым товаром и ярко продемонстрировала, насколько чувствительны рынки акций и облигаций к движению сектора сырьевых товаров

Рис. 2.7. Индекс DJIA и сырая нефть летом 1990 г. Инфляционный рост цен на нефть летом 1990 г. оказал медвежье влияние на акции во всем мире. Нефть в этом году стала доминирующим сырьевым товаром и ярко продемонстрировала, насколько чувствительны рынки акций и облигаций к движению сектора сырьевых товаров

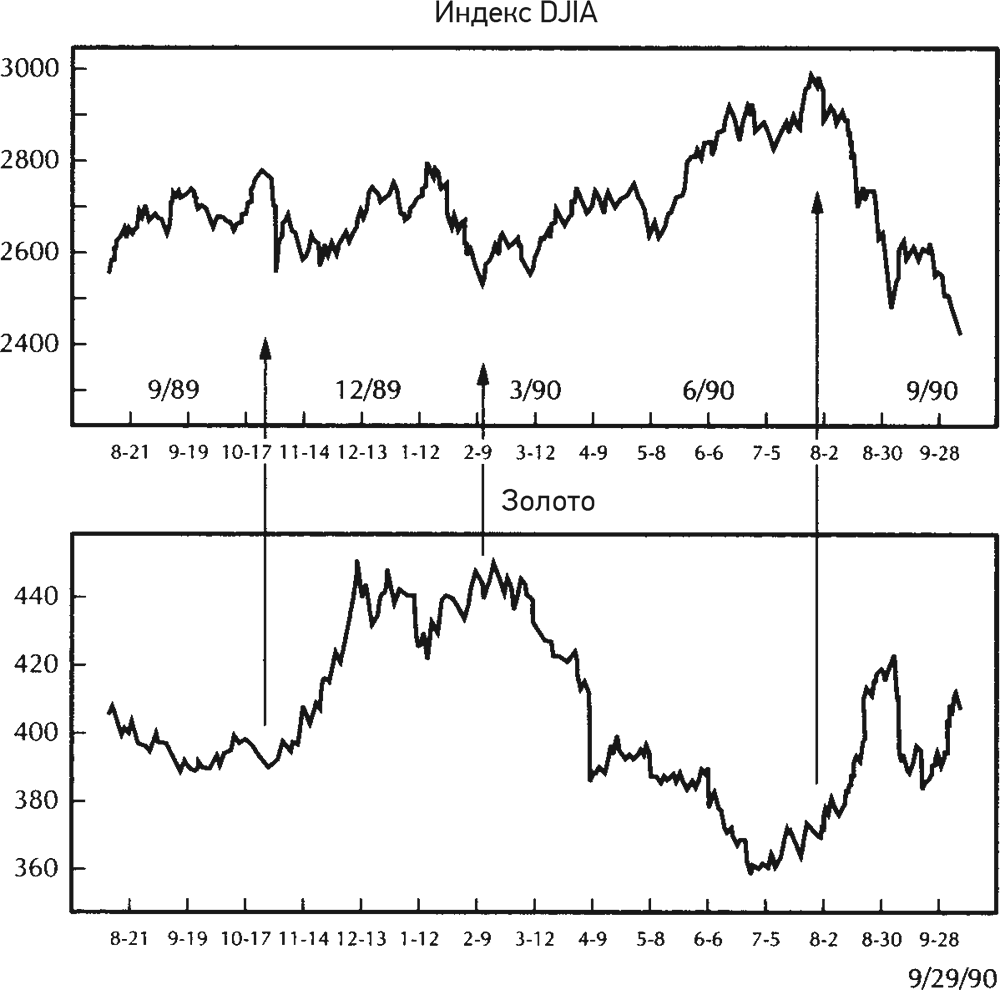

Рис. 2.8. Золото и индекс DJIA с лета 1989 г. по осень 1990 г. Резкий рост золота осенью 1989 г. происходил на фоне слабого фондового рынка. Пик золота в феврале 1990 г. совпал с резким ростом акций. Золото росло на протяжении лета 1990 г., в то время как акции падали. В этот период золото демонстрировало наилучшие результаты, когда фондовый рынок ослабевал

Рис. 2.8. Золото и индекс DJIA с лета 1989 г. по осень 1990 г. Резкий рост золота осенью 1989 г. происходил на фоне слабого фондового рынка. Пик золота в феврале 1990 г. совпал с резким ростом акций. Золото росло на протяжении лета 1990 г., в то время как акции падали. В этот период золото демонстрировало наилучшие результаты, когда фондовый рынок ослабевал

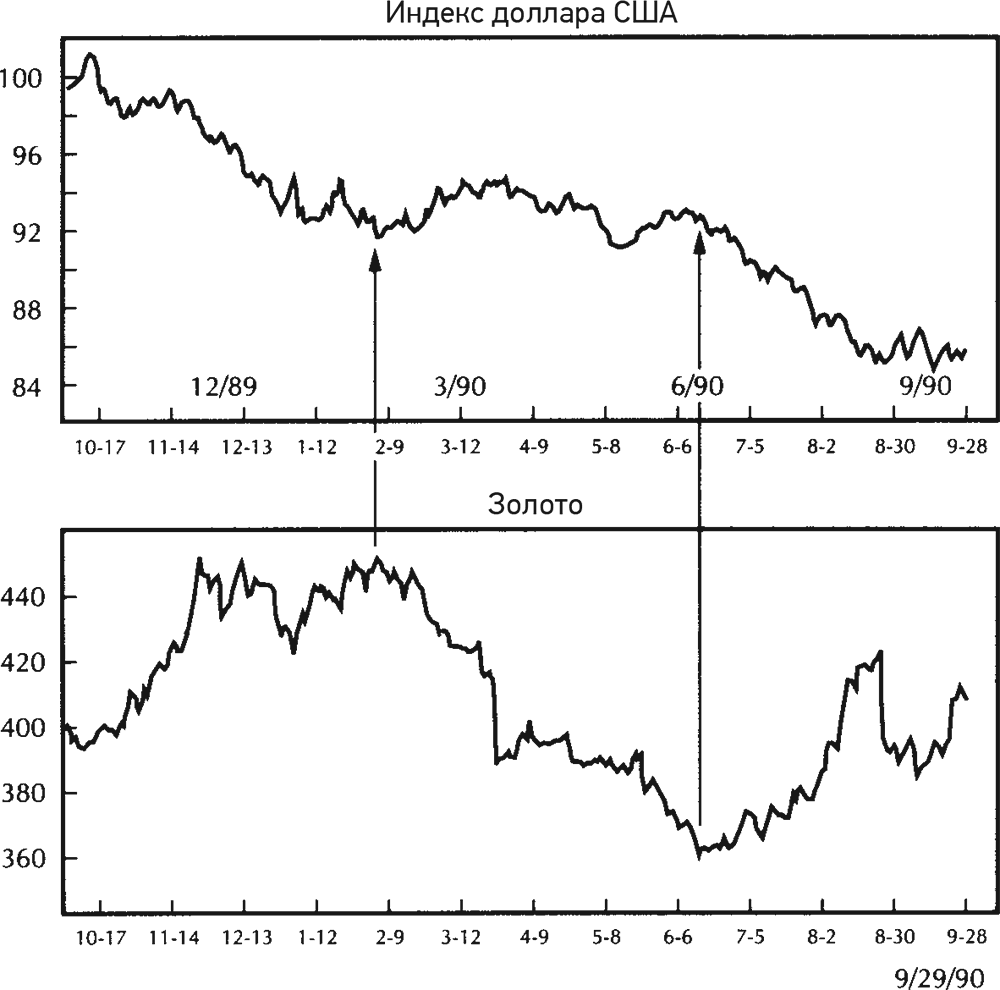

Рис. 2.9. Американский доллар и золото с конца 1989 г. до сентября 1990 г. Падение доллара на протяжении большей части 1990 г. оказалось недостаточным, чтобы развернуть вверх тренд золота. Тем не менее обратную связь заметить можно, особенно во время сбрасывания доллара в конце 1989 г. и в июне 1990 г., когда золото резко выросло. Когда доллар достиг промежуточного дна в феврале 1990 г., цены на золото пошли вниз.

Рис. 2.9. Американский доллар и золото с конца 1989 г. до сентября 1990 г. Падение доллара на протяжении большей части 1990 г. оказалось недостаточным, чтобы развернуть вверх тренд золота. Тем не менее обратную связь заметить можно, особенно во время сбрасывания доллара в конце 1989 г. и в июне 1990 г., когда золото резко выросло. Когда доллар достиг промежуточного дна в феврале 1990 г., цены на золото пошли вниз.

Все меняется с началом войны

На финансовых рынках ожидание события нередко переносится тяжелее, чем само событие. Рынки учитывают ожидаемые события задолго до того, как они происходят. Событием может быть что угодно, от плохого отчета о прибылях и убытках до войны. И как это часто бывает, рынки разворачиваются, когда событие происходит. Именно так все было в середине января 1991 г., когда разразилась война в Персидском заливе. Бомбардировки Ирака начались вечером 1 января 1991 г. На следующий торговый день упали цены на нефть и золото, и одновременно взлетели цены на акции. В течение месяца доллар достиг дна и начал расти.

На рис. 2.10 показано падение цен на нефть и золото в начале войны в середине января 1991 г. Оба сырьевых товара пошли вверх в августе сразу после вторжения Ирака в Кувейт. Нефть достигла максимума в $40 в октябре и пыталась подняться еще выше в январе 1991 г. За месяц после начала войны нефть потеряла почти половину своей стоимости. Золото снизилось с $400 до $350 в течение трех месяцев. Значительный скачок доллара способствовал активной распродаже сырьевых товаров. Серьезная ротация, однако, произошла позднее. Только на этот раз средства перетекали с товарных рынков обратно на рынки доллара, облигаций и акций.

Рис. 2.10. Золото и нефть упали в начале войны в середине января 1991 г.

Рис. 2.10. Золото и нефть упали в начале войны в середине января 1991 г.

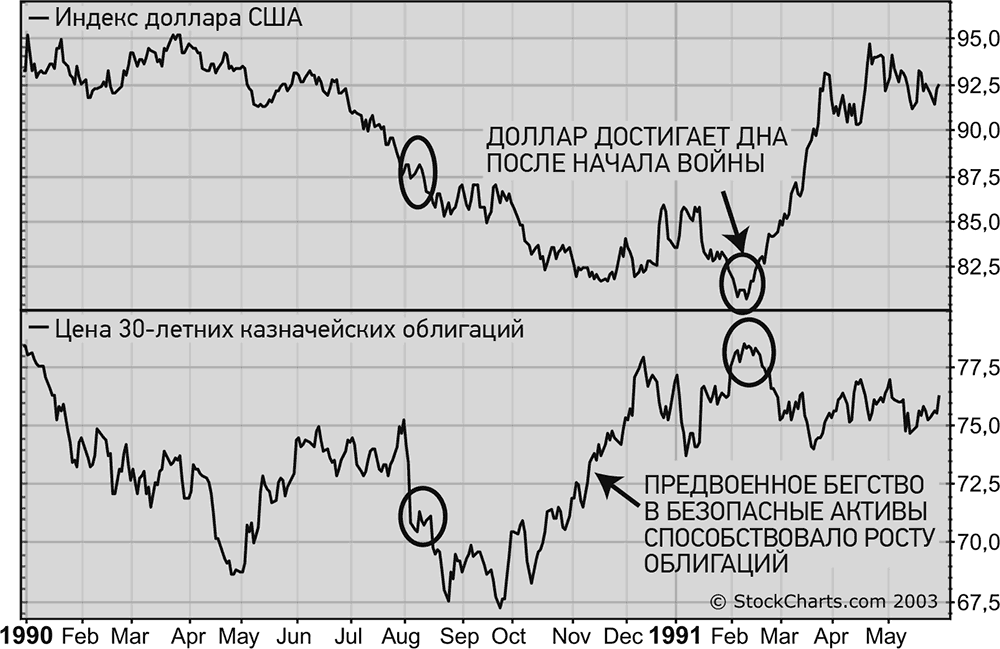

Облигации стали расти в начале войны, но не так резко, как акции. Одной из причин менее выраженной реакции было то, что американские казначейские облигации уже выросли до 15 % с октября в результате «бегства в безопасность». Когда началась война, акции демонстрировали более высокие результаты, чем облигации на протяжении первого месяца, поскольку трейдеры перемещали деньги из безопасных облигаций обратно на фондовый рынок. На рис. 2.11 видно, как доллар достигает дна в течение месяца после начала войны. Это способствовало падению товарных цен и положительно повлияло на облигации и акции. На рис. 2.11 также показано, что облигации достигли дна в октябре (когда нефть была на пике) и служили безопасной гаванью для инвестиций на протяжении трех последующих месяцев перед началом войны. Облигации временно подскочили после войны, когда они частично утратили свой статус безопасной гавани, а деньги вернулись на фондовый рынок.

Рис. 2.11. Доллар достиг дна через месяц после начала войны в Персидском заливе. Облигации достигли дна еще в октябре

Рис. 2.11. Доллар достиг дна через месяц после начала войны в Персидском заливе. Облигации достигли дна еще в октябре

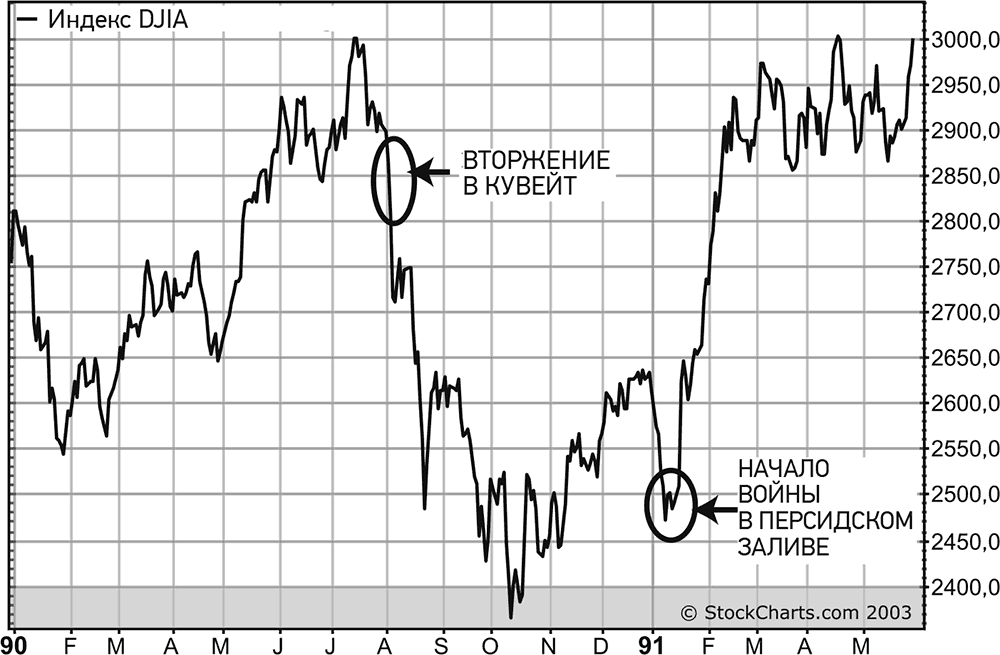

Индекс DJIA достиг минимального значения в октябре, но демонстрировал весьма сдержанный рост до января. С середины января до середины февраля (всего за месяц после начала войны) он поднялся почти на 500 пунктов (прирост 20 %), в то время как казначейские облигации прибавили менее 5 %. Интересно отметить, что здесь цены облигаций опять выступают как опережающий индикатор для акций. Облигации достигли пика раньше акций в первой половине 1990 г. и росли быстрее, чем акции во второй половине года. (Один из межрыночных принципов заключается в том, что облигации обычно опережают акции.) На рис. 2.12 показан взлет индекса DJIA в первые месяцы после начала войны. До этого он упал с 3000 до 2400 пунктов за три месяца с момента иракского вторжения и достиг дна в октябре одновременно с облигациями (когда нефть достигла пика). Январский откат восстановил примерно половину роста с октября по декабрь и описывался графическими аналитиками как правое плечо бычьей модели «перевернутые голова и плечи» (правое плечо является третьей и последней впадиной в бычьей модели «перевернутые голова и плечи»).

Рис. 2.12. Взлет индекса DJIA в первые месяцы после начала войны в Персидском заливе

Рис. 2.12. Взлет индекса DJIA в первые месяцы после начала войны в Персидском заливе

На рис. 2.10 показано падение цен на нефть и золото в начале войны в середине января 1991 г. Оба сырьевых товара пошли вверх в августе сразу после вторжения Ирака в Кувейт. Нефть достигла максимума в $40 в октябре и пыталась подняться еще выше в январе 1991 г. За месяц после начала войны нефть потеряла почти половину своей стоимости. Золото снизилось с $400 до $350 в течение трех месяцев. Значительный скачок доллара способствовал активной распродаже сырьевых товаров. Серьезная ротация, однако, произошла позднее. Только на этот раз средства перетекали с товарных рынков обратно на рынки доллара, облигаций и акций.

Облигации стали расти в начале войны, но не так резко, как акции. Одной из причин менее выраженной реакции было то, что американские казначейские облигации уже выросли до 15 % с октября в результате «бегства в безопасность». Когда началась война, акции демонстрировали более высокие результаты, чем облигации на протяжении первого месяца, поскольку трейдеры перемещали деньги из безопасных облигаций обратно на фондовый рынок. На рис. 2.11 видно, как доллар достигает дна в течение месяца после начала войны. Это способствовало падению товарных цен и положительно повлияло на облигации и акции. На рис. 2.11 также показано, что облигации достигли дна в октябре (когда нефть была на пике) и служили безопасной гаванью для инвестиций на протяжении трех последующих месяцев перед началом войны. Облигации временно подскочили после войны, когда они частично утратили свой статус безопасной гавани, а деньги вернулись на фондовый рынок.

Индекс DJIA достиг минимального значения в октябре, но демонстрировал весьма сдержанный рост до января. С середины января до середины февраля (всего за месяц после начала войны) он поднялся почти на 500 пунктов (прирост 20 %), в то время как казначейские облигации прибавили менее 5 %. Интересно отметить, что здесь цены облигаций опять выступают как опережающий индикатор для акций. Облигации достигли пика раньше акций в первой половине 1990 г. и росли быстрее, чем акции во второй половине года. (Один из межрыночных принципов заключается в том, что облигации обычно опережают акции.) На рис. 2.12 показан взлет индекса DJIA в первые месяцы после начала войны. До этого он упал с 3000 до 2400 пунктов за три месяца с момента иракского вторжения и достиг дна в октябре одновременно с облигациями (когда нефть достигла пика). Январский откат восстановил примерно половину роста с октября по декабрь и описывался графическими аналитиками как правое плечо бычьей модели «перевернутые голова и плечи» (правое плечо является третьей и последней впадиной в бычьей модели «перевернутые голова и плечи»).

Расхождение нефти и акций нефтяных компаний в 1990 г.

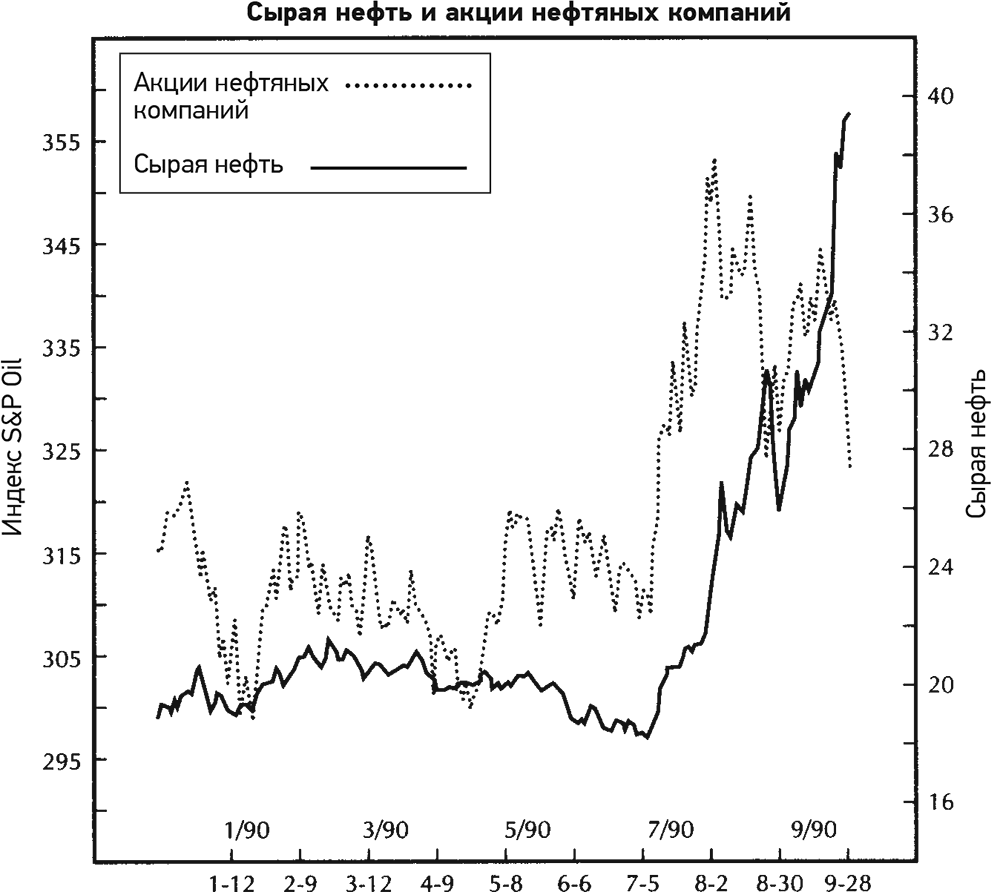

Поведение акций нефтяных компаний в 1990 г. преподало еще один межрыночный урок. В течение этого года нефтяные акции выступали в роли опережающего индикатора для сырой нефти как при подъеме, так и при спаде. Хотя акции нефтяных компаний росли вместе с ценами на нефть на протяжении лета, они фактически начали подъем на два месяца раньше. Еще важнее то, что акции нефтяных компаний достигли максимума на два месяца раньше, чем сырьевые товары, оказавшиеся на пике в октябре. Когда той осенью цена сырой нефти приблизились к $40, акции нефтяных компаний уже начали снижение. Это дало ранний сигнал о формировании вершины на рынке нефти.

Рис. 2.13. Сырая нефть и акции нефтяных компаний в 1990 г. В первой половине 1990 г. цены акций нефтедобывающих компаний практически не менялись, а цены на нефть снижались. Акции нефтедобывающих компаний достигли новых высот в июле, когда нефть была на дне. Однако после третьего квартала 1990 г. падение акций нефтяных компаний привело к формированию отрицательного расхождения с ценой на нефть, которая тестировала абсолютный максимум на уровне $40

Рис. 2.13. Сырая нефть и акции нефтяных компаний в 1990 г. В первой половине 1990 г. цены акций нефтедобывающих компаний практически не менялись, а цены на нефть снижались. Акции нефтедобывающих компаний достигли новых высот в июле, когда нефть была на дне. Однако после третьего квартала 1990 г. падение акций нефтяных компаний привело к формированию отрицательного расхождения с ценой на нефть, которая тестировала абсолютный максимум на уровне $40

Завершая работу над предыдущей книгой осенью 1990 г., я написал: «В конце третьего квартала 1990 г. <…> падение акций нефтяных компаний создает отрицательное расхождение с ценой на нефть, которая тестирует свой абсолютный максимум на уровне $40». На рис. 2.13 представлен тот самый график, который был включен в предыдущую книгу. На нем ясно видно отрицательное расхождение, о котором я говорил. Я обращаю на это внимание потому, что одной из межрыночных взаимосвязей является связь товара и соответствующих акций. Они должны двигаться в одном направлении. Например, рост цен акций нефтяных компаний должен сопутствовать росту цен на нефть. Их расхождение обычно служит ранним сигналом изменения тренда. Кроме того, акции обычно меняют направление раньше, чем товары, с которыми они связаны. Это делает акции энергетических компаний опережающим индикатором для нефти. Все, кто знал об этой взаимосвязи, получили в 1990 г. сигнал о том, что рост нефти практически закончен и что падение рынков акций и облигаций также близится к завершению. Оба рынка достигли минимума в октябре, когда нефть была на пике около $40.

Завершая работу над предыдущей книгой осенью 1990 г., я написал: «В конце третьего квартала 1990 г. <…> падение акций нефтяных компаний создает отрицательное расхождение с ценой на нефть, которая тестирует свой абсолютный максимум на уровне $40». На рис. 2.13 представлен тот самый график, который был включен в предыдущую книгу. На нем ясно видно отрицательное расхождение, о котором я говорил. Я обращаю на это внимание потому, что одной из межрыночных взаимосвязей является связь товара и соответствующих акций. Они должны двигаться в одном направлении. Например, рост цен акций нефтяных компаний должен сопутствовать росту цен на нефть. Их расхождение обычно служит ранним сигналом изменения тренда. Кроме того, акции обычно меняют направление раньше, чем товары, с которыми они связаны. Это делает акции энергетических компаний опережающим индикатором для нефти. Все, кто знал об этой взаимосвязи, получили в 1990 г. сигнал о том, что рост нефти практически закончен и что падение рынков акций и облигаций также близится к завершению. Оба рынка достигли минимума в октябре, когда нефть была на пике около $40.

Значимость уровня $40 для нефти

Уровень цены, равный $40, играет важную роль в истории сырой нефти. Этот уровень сопротивления останавливал все значительные движения цены на сырую нефть на протяжении более 30 лет. Нефть достигла $40 в 1980 г., сразу после того, как лопнул пузырь на товарном рынке. Она достигла этого уровня еще раз во время операции «Буря в пустыне» в 1991 г., но затем откатилась. Двенадцать лет спустя, во время второго иракского кризиса (в начале 2003 г.) цены на нефть опять достигли этого ключевого уровня перед резким падением в начале войны.

Межрыночные уроки 1990 г.

В 1990 г. проявились следующие межрыночные взаимосвязи.

• Цены облигаций и сырьевых товаров двигались в противоположных направлениях.

• Падение доллара способствовало росту сырьевых товаров и неблагоприятно сказывалось на облигациях и акциях.

• Облигации достигали пиков раньше акций и опережали их рост и после октября.

• Цены на нефть и золото двигались против акций весь год.

• Все крупнейшие глобальные рынки изменялись вместе, включая облигации и акции.

• Акции нефтяных компаний сигнализировали о приближении октябрьского максимума цен на сырую нефть.

• Рост цен на нефть способствовал наступлению очередной рецессии.

• Цены облигаций и сырьевых товаров двигались в противоположных направлениях.

• Падение доллара способствовало росту сырьевых товаров и неблагоприятно сказывалось на облигациях и акциях.

• Облигации достигали пиков раньше акций и опережали их рост и после октября.

• Цены на нефть и золото двигались против акций весь год.

• Все крупнейшие глобальные рынки изменялись вместе, включая облигации и акции.

• Акции нефтяных компаний сигнализировали о приближении октябрьского максимума цен на сырую нефть.

• Рост цен на нефть способствовал наступлению очередной рецессии.

Сравнение 2003 и 1991 гг.

Межрыночные тренды, существовавшие в период операции «Буря в пустыне», имели удивительное сходство с теми, что наблюдались во время второго иракского кризиса более 10 лет спустя, в 2002–2003 гг. В более позднем случае цены на нефть и золото резко росли (а доллар и акции падали) за месяцы до начала войны, также как и в 1990 г. В 2003 г. трейдеры ожидали повторения событий 1990–1991 гг., и они не были разочарованы. В ту неделю, когда начались военные действия (20 марта 2003 г.), американский фондовый рынок вырос на 8 % – крупнейший рост за 20 лет. Цены на нефть (которые 28 февраля достигли максимума $39,99) упали на $13 и потеряли 33 %. Цены на золото (которые 5 февраля достигли максимума $390) упали на $60, или на 15 %. Американский доллар подскочил на 4 %, в то время как золото упало, а акции выросли. Цены облигаций, которые росли, в то время как падали акции, пережили самое крупное падение за два года; произошел массовый переход из относительно безопасных облигаций обратно в акции.

На международном уровне изменения были такими же значительными. Доходность глобальных облигаций подскочила, поскольку ослабло геополитическое напряжение. Резко упали рынки евро, японской иены и швейцарского франка (который до этого выступал в роли безопасной гавани). Заметно выросли фондовые рынки во всем мире. Немецкий DAX (который представлял самый слабый рынок Европы) вырос на 10 %, корейский индекс вырос на 7 %, бразильский – на 3 %, и это лишь некоторые из примеров.

В течение недели после начала войны в Ираке в 2003 г. все существовавшие межрыночные тренды развернулись, как и в 1991 г. Рынки вели себя именно так, как должны были вести. Имелась, однако, и пара отличий.

Хотя межрыночные реакции во время двух войн на Ближнем Востоке были удивительно схожими, это не касалось долгосрочных трендов. В 1990 г. фондовый рынок находился в середине сильного бычьего тренда, который продолжался еще восемь лет. Товарные рынки были в середине медвежьего тренда, который продлился еще десятилетие. Рост сырьевых товаров и падение акций в 1990 г. представляли собой кратковременные коррекции по отношению к долгосрочным трендам. После января 1991 г. бычий тренд на фондовом рынке возобновился, а сырьевые товары продолжили падение. В начале 2003 г. ситуация была иной. Крупнейший 20-летний бычий рынок акций завершился, а сырьевые товары вошли в новый бычий рынок. Такая картина сильно отличалась от 1990 г. Несмотря на схожесть межрыночных реакций во время обеих войн в Ираке, главные тренды ключевых рынков были разными.

На международном уровне изменения были такими же значительными. Доходность глобальных облигаций подскочила, поскольку ослабло геополитическое напряжение. Резко упали рынки евро, японской иены и швейцарского франка (который до этого выступал в роли безопасной гавани). Заметно выросли фондовые рынки во всем мире. Немецкий DAX (который представлял самый слабый рынок Европы) вырос на 10 %, корейский индекс вырос на 7 %, бразильский – на 3 %, и это лишь некоторые из примеров.

В течение недели после начала войны в Ираке в 2003 г. все существовавшие межрыночные тренды развернулись, как и в 1991 г. Рынки вели себя именно так, как должны были вести. Имелась, однако, и пара отличий.

Хотя межрыночные реакции во время двух войн на Ближнем Востоке были удивительно схожими, это не касалось долгосрочных трендов. В 1990 г. фондовый рынок находился в середине сильного бычьего тренда, который продолжался еще восемь лет. Товарные рынки были в середине медвежьего тренда, который продлился еще десятилетие. Рост сырьевых товаров и падение акций в 1990 г. представляли собой кратковременные коррекции по отношению к долгосрочным трендам. После января 1991 г. бычий тренд на фондовом рынке возобновился, а сырьевые товары продолжили падение. В начале 2003 г. ситуация была иной. Крупнейший 20-летний бычий рынок акций завершился, а сырьевые товары вошли в новый бычий рынок. Такая картина сильно отличалась от 1990 г. Несмотря на схожесть межрыночных реакций во время обеих войн в Ираке, главные тренды ключевых рынков были разными.

Япония так и не восстановилась

Все крупнейшие фондовые рынки, кроме одного, возобновили свои долгосрочные бычьи тренды в начале 1991 г. Этим заметным исключением стал японский фондовый рынок, который достиг пика в конце 1989 г. и продолжил падение даже после завершения первой войны в Персидском заливе. К началу второй войны в Ираке в 2003 г. индекс Nikkei 225 (основной индекс японских акций) упал до самого низкого уровня за последние 20 лет. За 13 лет падения Nikkei снизился с 39 000 до 8000 пунктов, потеряв около 80 % своей величины. Это был самый масштабный крах фондового рынка после 1929 г. Хотя японский обвал не оказывал непосредственного воздействия на другие глобальные рынки, его медвежье влияние ощущалось 10 лет спустя, когда японская дефляция распространилась на другие части мира. Падение Nasdaq на 78 % после 2000 г. также вызывает ассоциации с дефляционным периодом 1929–1932 гг. в США. Как будет показано далее в этой книге, дефляция стала серьезной проблемой начала нового тысячелетия и изменила некоторые важные межрыночные взаимосвязи. Хотя об этом никто не знал в то время, дефляционные проблемы начала 2000-х гг. фактически были заложены в момент схлопывания японского пузыря в конце 1980-х – начале 1990-х гг.

Глава 3. Скрытый медвежий рынок 1994 г.

В 1990–1993 гг. ситуация выглядела неплохо

Сразу после войны в Персидском заливе межрыночные тренды снова стали благоприятными и не меняли своего характера на протяжении трех последующих лет. С начала 1991 г. до конца 1993 г. акции и облигации росли. Сырьевые товары оставались в целом слабыми. Американский доллар, который достиг дна в начале 1991 г., был устойчивым. Его небольшое падение с середины 1991 г. до середины 1992 г. не нанесло особого ущерба акциям и облигациям в основном потому, что сырьевые товары оставались слабыми. (Напомню, что падение доллара плохо отражается на акциях и облигациях, только если растут товарные цены.) Тем не менее в первом квартале 1994 г. ситуация на фондовом рынке начала ухудшаться, и такая тенденция сохранялась весь год. Вместе с акциями упали и облигации, а товарные цены выросли. Росту сырьевых товаров способствовало падение доллара США, который достиг максимума в начале 1994 г., а на протяжении оставшейся части года падал. Как известно, рост цен сырьевых товаров и падение доллара – плохое сочетание для облигаций и акций. Однако, как это обычно бывает, первые тревожные сигналы появились на рынках облигаций и сырьевых товаров еще в предшествующем году. Давайте их рассмотрим.

Индекс CRB

Индекс CRB широко используется для определения направления движения товарных цен. В 1993 и 1994 гг. в его состав входил 21 товарный рынок. В конце 1995 г. количество включаемых в индекс рынков сократили до 17. Тем не менее он по-прежнему включает в себя все основные группы сырьевых товаров: промышленные металлы, драгоценные металлы, энергоносители, зерно, скот и тропические сырьевые товары. На любом долгосрочном графике, где сравниваются индекс CRB и казначейские облигации, видно, что они обычно движутся в противоположных направлениях. Индекс CRB, однако, не единственный товарный индекс. (Следует отметить, что индекс CRB недавно был переименован в индекс CRB/Reuters Futures Price Index.)

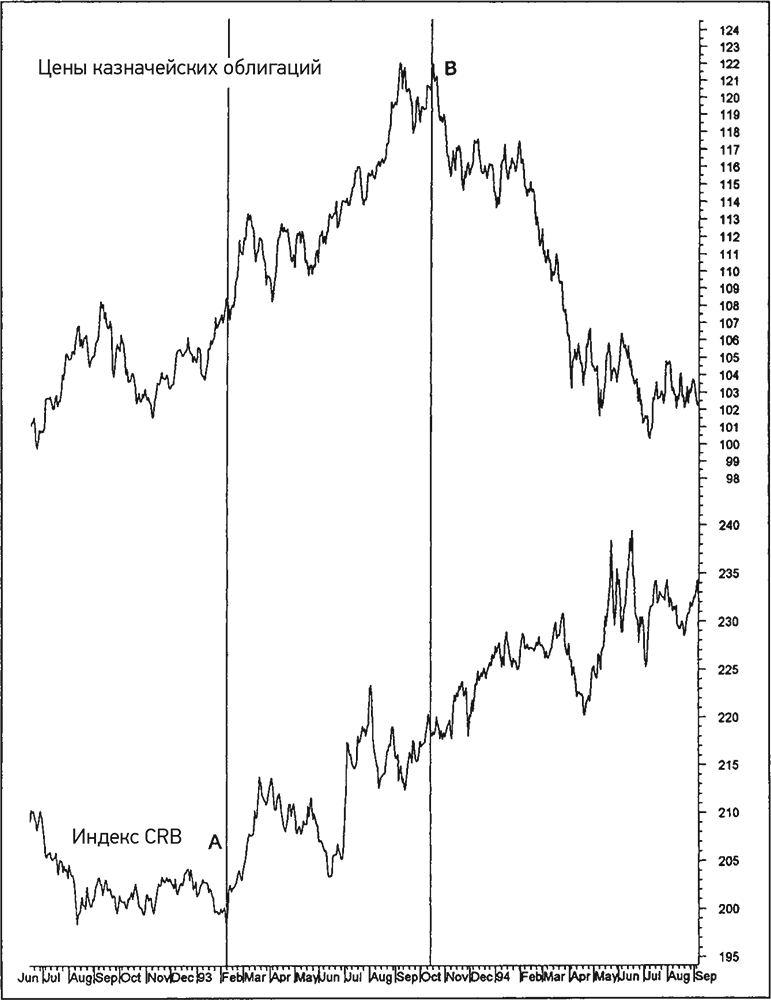

Разворот индекса CRB вверх в начале 1993 г.

До 1993 г. цены сырьевых товаров падали, а цены облигаций росли. Однако в первом квартале 1993 г. индекс CRB пошел вверх и рос до конца года. Цены на сырьевые товары и облигации росли вместе до четвертого квартала 1993 г., когда облигации пережили самый тяжелый крах за полвека. Поскольку эти два рынка обычно движутся в противоположных направлениях, рост индекса CRB дал ранний сигнал о том, что подъем облигаций неустойчив. Взаимодействие облигаций и сырьевых товаров в 1993 г. показало, как поведение одного класса активов может влиять на поведение другого и что один рынок может быть опережающим индикатором для другого. (Цены сырьевых товаров обычно разворачиваются вверх раньше, чем цены облигаций разворачиваются вниз.) Это также наглядно показывает, что межрыночные связи, даже если они кажутся «нарушенными» какое-то время, все равно подают предупреждающий сигнал.

Несмотря на то что в данном случае промежуток времени между минимумом индекса CRB (в феврале) и максимумом облигаций (в сентябре) был довольно продолжительным – целых семь месяцев, конечным результатом стал обвал рынка облигаций. На рис. 3.1 показан одновременный рост индекса CRB и казначейских облигаций с февраля 1993 г. до осени. Рост цен сырьевых товаров в конечном счете способствовал краху облигаций в четвертом квартале этого года. Хотя индекс CRB и предупредил инвесторов о серьезном падении облигаций, его сигнал в 1993 г. был слишком ранним, поскольку он развернулся за полгода до пика облигаций. Это говорит о том, что нужно следить также за другими товарными индексами и ключевыми сырьевыми товарами, если мы хотим более точно определять направление движения товарных цен и повысить своевременность их сигналов. Иными словами, необходим более тщательный мониторинг тех товарных цен, которые более непосредственно связаны с экономикой.

Рис. 3.1. Индекс CRB включает в себя 17 рынков сырьевых товаров. Рост товарных цен, который начался в начале 1933 г. (точка А), в конечном итоге стал причиной формирования пика на рынке облигаций в точке B. Цены облигаций и сырьевых товаров обычно движутся в противоположных направлениях

Рис. 3.1. Индекс CRB включает в себя 17 рынков сырьевых товаров. Рост товарных цен, который начался в начале 1933 г. (точка А), в конечном итоге стал причиной формирования пика на рынке облигаций в точке B. Цены облигаций и сырьевых товаров обычно движутся в противоположных направлениях

(MetaStock, Equis International, Inc.)

Несмотря на то что в данном случае промежуток времени между минимумом индекса CRB (в феврале) и максимумом облигаций (в сентябре) был довольно продолжительным – целых семь месяцев, конечным результатом стал обвал рынка облигаций. На рис. 3.1 показан одновременный рост индекса CRB и казначейских облигаций с февраля 1993 г. до осени. Рост цен сырьевых товаров в конечном счете способствовал краху облигаций в четвертом квартале этого года. Хотя индекс CRB и предупредил инвесторов о серьезном падении облигаций, его сигнал в 1993 г. был слишком ранним, поскольку он развернулся за полгода до пика облигаций. Это говорит о том, что нужно следить также за другими товарными индексами и ключевыми сырьевыми товарами, если мы хотим более точно определять направление движения товарных цен и повысить своевременность их сигналов. Иными словами, необходим более тщательный мониторинг тех товарных цен, которые более непосредственно связаны с экономикой.

(MetaStock, Equis International, Inc.)

Наблюдение за промышленными ценами

Индекс CRB нередко зависит от рынков сельскохозяйственных товаров. Именно так было в начале 1933 г., когда эти рынки внесли наибольший вклад в рост индекса. (Золото также росло на протяжении весны и лета.) Однако сельскохозяйственные рынки гораздо чаще зависят от погоды, а не от экономических трендов. По этой причине имеет смысл использовать другие индикаторы направления движения сырьевых товаров и определенных секторов товарного рынка, например промышленных металлов. Промышленные металлы, в частности алюминий и медь, особенно чувствительны к экономическим трендам, поскольку они используются в автомобилестроении, домостроении и в других промышленных целях. В результате промышленные сырьевые товары обычно значительно сильнее коррелируют с ценами облигаций, чем другие более зависимые от погоды сырьевые товары, например рынки зерна и сельскохозяйственной продукции.

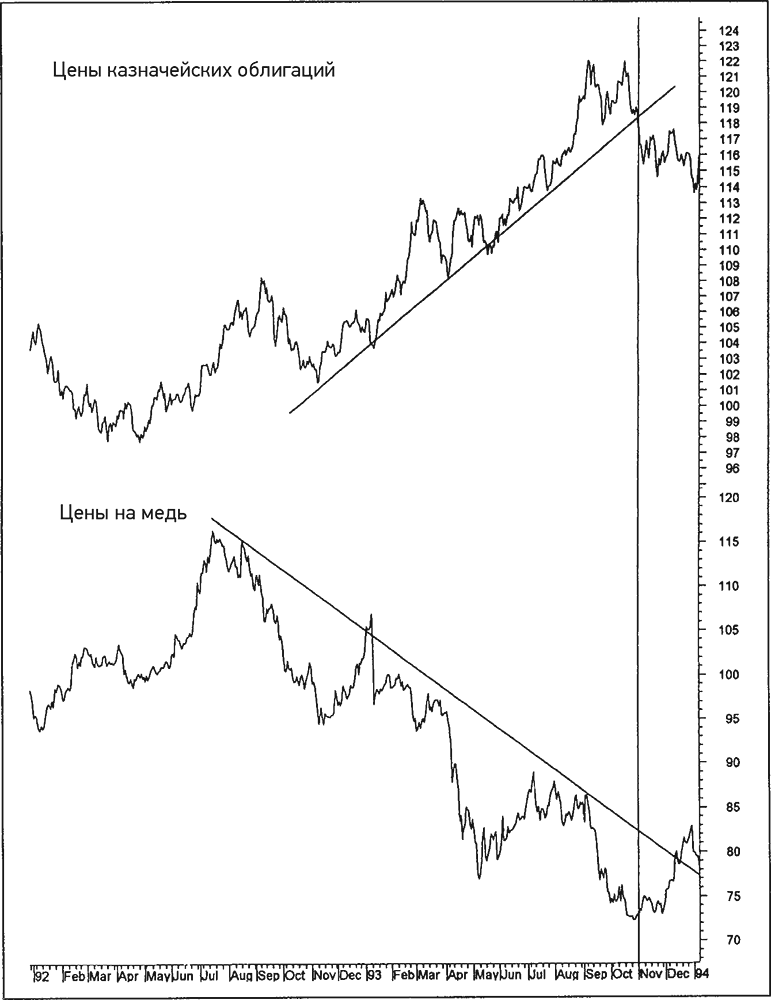

Рис. 3.2. Пик облигаций в конце 1993 г. совпал с достижением дна рынком меди. Падение цен на медь говорит о слабости экономики, что в свою очередь, способствует росту цен облигаций. Резкий рост меди, который начался в конце 1993 г., подтолкнул вниз цены облигаций

Рис. 3.2. Пик облигаций в конце 1993 г. совпал с достижением дна рынком меди. Падение цен на медь говорит о слабости экономики, что в свою очередь, способствует росту цен облигаций. Резкий рост меди, который начался в конце 1993 г., подтолкнул вниз цены облигаций

(MetaStock, Equis International, Inc.)

Цены на медь падали на протяжении большей части 1993 г. и начали расти только в октябре, когда облигации достигли пика. На рис. 3.2 видно, что подъем на рынке меди в четвертом квартале 1993 г. практически совпадает с пиком рынка облигаций. Помимо этого, на графике заметна сильная отрицательная корреляция цен на медь и на облигации. Медь падала на протяжении большей части 1993 г., в то время как облигации росли. Медь развернулась вверх в четвертом квартале, когда цены облигаций достигли пика. Рисунок 3.2 показывает, что цены облигаций упали ниже восходящей линии поддержки, а медь поднялась выше нисходящей линии сопротивления. (Линия поддержки проводится под ценовыми минимумами на восходящем тренде. Линия сопротивления проводится над ценовыми максимумами на нисходящем тренде. Прорыв этих линий обычно означает, что существующие тренды разворачиваются.) Помимо того что в конце 1993 г. медь достигла дна одновременно с достижением пика облигациями, на протяжении большей части 1994 г. наблюдалось падение цен облигаций, которое сопровождалось ростом цен на медь.

Рис. 3.3. Цены на облигации и на медь обычно движутся в противоположных направлениях. Максимум на рынке облигаций в 1993 г. совпал с минимумом на рынке меди

Рис. 3.3. Цены на облигации и на медь обычно движутся в противоположных направлениях. Максимум на рынке облигаций в 1993 г. совпал с минимумом на рынке меди

(MetaStock, Equis International, Inc.)

На рис. 3.3 графики рынков меди и облигаций в 1993 и 1994 гг. наложены один на другой. Как видно, они вместе развернулись в четвертом квартале 1993 г. Также видно, что на протяжении большей части 1994 г. цены на медь росли, а цены облигаций падали. На протяжении этих лет облигации и медь сохраняли тесную обратную связь. Перетекание средств со слабого рынка облигаций на сильный рынок меди стало причиной ротации секторов на фондовом рынке. В 1994 г. акции, зависящие от процентных ставок, вроде акций коммунальных компаний падали вслед за облигациями, а акции, связанные с промышленными металлами, росли вслед за медью. Экономисты предпочитают промышленные цены, поскольку они оказывают сильное влияние на процентные ставки и более тесно связаны с экономическими трендами. Создание экономистами индекса промышленных цен было лишь вопросом времени.

(MetaStock, Equis International, Inc.)

Цены на медь падали на протяжении большей части 1993 г. и начали расти только в октябре, когда облигации достигли пика. На рис. 3.2 видно, что подъем на рынке меди в четвертом квартале 1993 г. практически совпадает с пиком рынка облигаций. Помимо этого, на графике заметна сильная отрицательная корреляция цен на медь и на облигации. Медь падала на протяжении большей части 1993 г., в то время как облигации росли. Медь развернулась вверх в четвертом квартале, когда цены облигаций достигли пика. Рисунок 3.2 показывает, что цены облигаций упали ниже восходящей линии поддержки, а медь поднялась выше нисходящей линии сопротивления. (Линия поддержки проводится под ценовыми минимумами на восходящем тренде. Линия сопротивления проводится над ценовыми максимумами на нисходящем тренде. Прорыв этих линий обычно означает, что существующие тренды разворачиваются.) Помимо того что в конце 1993 г. медь достигла дна одновременно с достижением пика облигациями, на протяжении большей части 1994 г. наблюдалось падение цен облигаций, которое сопровождалось ростом цен на медь.

(MetaStock, Equis International, Inc.)

На рис. 3.3 графики рынков меди и облигаций в 1993 и 1994 гг. наложены один на другой. Как видно, они вместе развернулись в четвертом квартале 1993 г. Также видно, что на протяжении большей части 1994 г. цены на медь росли, а цены облигаций падали. На протяжении этих лет облигации и медь сохраняли тесную обратную связь. Перетекание средств со слабого рынка облигаций на сильный рынок меди стало причиной ротации секторов на фондовом рынке. В 1994 г. акции, зависящие от процентных ставок, вроде акций коммунальных компаний падали вслед за облигациями, а акции, связанные с промышленными металлами, росли вслед за медью. Экономисты предпочитают промышленные цены, поскольку они оказывают сильное влияние на процентные ставки и более тесно связаны с экономическими трендами. Создание экономистами индекса промышленных цен было лишь вопросом времени.

Индекс Journal of commerce (JOC-ECRI)

Наиболее распространенным индексом цен промышленных товаров является индекс Journal of Commerce (JOC) – Economic Cycle Research Institute (ECRI). Индекс JOC был введен в 1986 г. Джеффри Муром[3] и его исследовательской группой в Нью-Йорке. В начале 2000 г. этот индекс был пересмотрен и переименован в JOC-ECRI той же исследовательской группой. Данный индекс отличается от других тщательным отбором тех сырьевых товаров, которые продемонстрировали наилучшую циклическую связь с инфляцией. Помимо этого индекс JOC-ECRI отличается тем, что в его состав входят только промышленные товары, т. е. из него исключены продукты питания, зерновые и драгоценные металлы. Индекс JOC-ECRI рассчитывается на основе 18 промышленных товаров, разделенных на следующие группы: текстиль, металлы, нефтепродукты (включая сырую нефть) и разные продукты (включая фанеру). Рынки металлов включают в себя алюминий, медь, свинец, олово, цинк и никель.

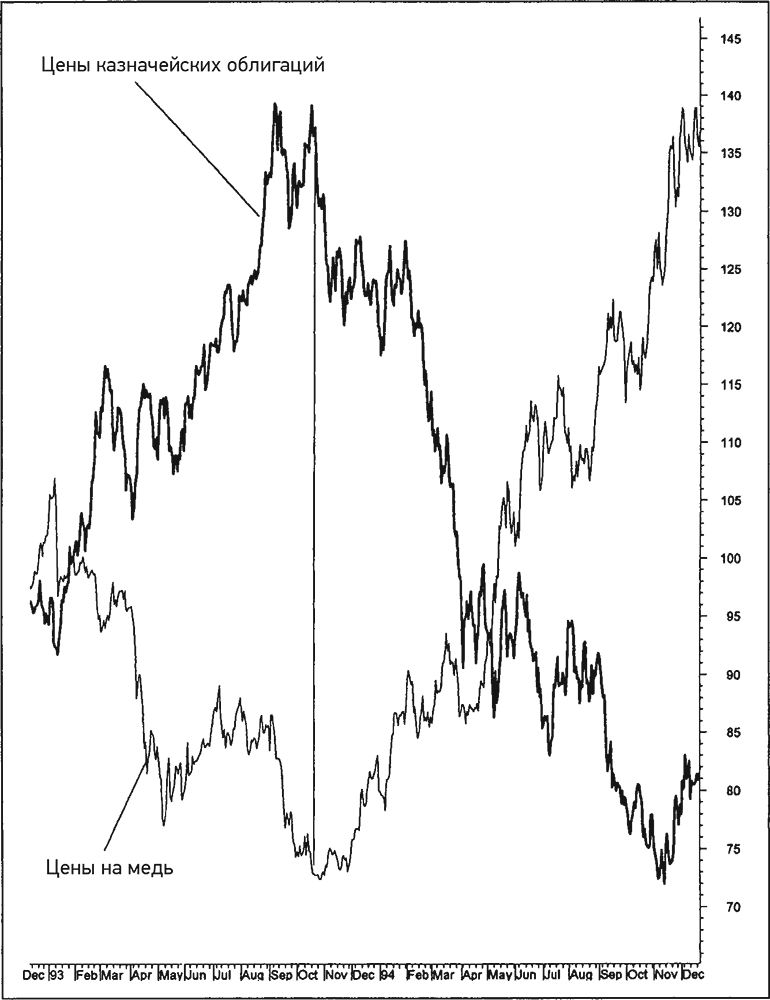

В 1993 г. индекс JOC очень точно отслеживал доходность облигаций. (Цены на промышленные сырьевые товары и цены облигаций движутся в противоположных направлениях. Поскольку цены облигаций и доходность облигаций движутся в противоположных направлениях, направление движения промышленных цен и доходности облигаций совпадает.) На рис. 3.4 показано одновременное падение обоих рынков на протяжении большей части 1993 г. и одновременный разворот вверх в четвертом квартале. Они росли вместе на протяжении большей части следующего года. Индекс JOC дает трейдерам более точное представление о том, когда процентные ставки могут достичь дна и когда должно начаться крупное падение цен облигаций. (Более подробную информацию об индексе JOC-ECRI можно найти на сайте Института исследований экономического цикла (www.businesscycle.com). Мы обратимся к новаторской работе Джеффри Мура в главе 12 при рассмотрении ротации облигаций, акций и сырьевых товаров на разных этапах экономического цикла.)

Рис. 3.4. Разворот индекса JOC в конце 1993 г. точно совпал с достижением дна доходностью облигаций

Рис. 3.4. Разворот индекса JOC в конце 1993 г. точно совпал с достижением дна доходностью облигаций

В 1993 г. индекс JOC очень точно отслеживал доходность облигаций. (Цены на промышленные сырьевые товары и цены облигаций движутся в противоположных направлениях. Поскольку цены облигаций и доходность облигаций движутся в противоположных направлениях, направление движения промышленных цен и доходности облигаций совпадает.) На рис. 3.4 показано одновременное падение обоих рынков на протяжении большей части 1993 г. и одновременный разворот вверх в четвертом квартале. Они росли вместе на протяжении большей части следующего года. Индекс JOC дает трейдерам более точное представление о том, когда процентные ставки могут достичь дна и когда должно начаться крупное падение цен облигаций. (Более подробную информацию об индексе JOC-ECRI можно найти на сайте Института исследований экономического цикла (www.businesscycle.com). Мы обратимся к новаторской работе Джеффри Мура в главе 12 при рассмотрении ротации облигаций, акций и сырьевых товаров на разных этапах экономического цикла.)

Золото и нефть тоже имеют значение

Еще двумя сырьевыми товарами, за которыми необходимо внимательно следить, помимо промышленных металлов, являются золото и нефть. Золото рассматривается как традиционный опережающий индикатор инфляции и имеет важное психологическое значение. Инвесторов может не особенно беспокоить рост цен на сою, но скачок цен на золото неизменно попадает в заголовки. Совет управляющих ФРС также следит за ценами на золото для оценки правильности денежно-кредитной политики. Направление движения золота оказывает сильное влияние на тренд акций золотодобывающих компаний.

Цена энергоносителей оказывает не только психологический эффект на инфляционную картину. Она также имеет большое влияние на экономику. В предыдущей главе мы говорили о том, что рост цен на нефть являлся одним из факторов, способствовавших возникновению последних рецессий. Акции компаний, связанных с нефтью, также во многом зависят от тренда нефти.

Цена энергоносителей оказывает не только психологический эффект на инфляционную картину. Она также имеет большое влияние на экономику. В предыдущей главе мы говорили о том, что рост цен на нефть являлся одним из факторов, способствовавших возникновению последних рецессий. Акции компаний, связанных с нефтью, также во многом зависят от тренда нефти.