Страница:

Следует обратить внимание на то, что все деления на арифметической шкале имеют один и тот же размер. У логарифмической шкалы картина иная. Процентные изменения становятся тем меньше, чем дальше растет цена. Расстояние между отметками 1 и 2 равно расстоянию между отметками 5 и 10, потому что в обоих случаях имело место возрастание вдвое. Несмотря на очевидные преимущества использования логарифмических графиков в анализе долгосрочных тенденций, они мало распространены и приобрести их достаточно сложно. Чаще всего у нас просто нет выбора, и приходится пользоваться графиками с традиционной арифметической шкалой. Именно поэтому в нашей книге мы будем в основном говорить о таких графиках.

Построение дневного столбикового графика: цена, объем и открытый интерес

В общем, в построении дневного столбикового графика никаких особых сложностей нет. На графике изображаются изменения в цене и изменения во времени. По вертикальной оси (или оси Y) откладывается цена контракта. По горизонтальной оси (или оси X) откладывается время. Что же нужно сделать пользователю? Провести вертикальную линию (столбик) от максимальной цены определенного дня до минимальной цены этого дня, представляющую диапазон дневных колебаний цены. Потом поставить маленькую горизонтальную черточку справа от вертикального столбика, обозначающую цену закрытия (рис. 3.8).

Эта черточка ставится именно справа, чтобы не путать ее с ценой открытия, которую многие аналитики также отмечают на графике в виде черточки слева от столбика. Традиционно на график наносили только максимальную цену дня, минимальную цену дня и цену закрытия, но все больше и больше трейдеров, занимающихся краткосрочной торговлей, начинают использовать и значение цены открытия.

После того как движение цен за этот день зафиксировано на графике, пользователь перемещается на один шаг вправо и откладывает на графике данные за следующий день. Большинство графиков, составляемых коммерческими службами, отражают пятидневную рабочую неделю, субботы и воскресенья на них не отмечаются. Если биржа не работает в будни, в этот день на графике появляется пропуск.

Эта черточка ставится именно справа, чтобы не путать ее с ценой открытия, которую многие аналитики также отмечают на графике в виде черточки слева от столбика. Традиционно на график наносили только максимальную цену дня, минимальную цену дня и цену закрытия, но все больше и больше трейдеров, занимающихся краткосрочной торговлей, начинают использовать и значение цены открытия.

После того как движение цен за этот день зафиксировано на графике, пользователь перемещается на один шаг вправо и откладывает на графике данные за следующий день. Большинство графиков, составляемых коммерческими службами, отражают пятидневную рабочую неделю, субботы и воскресенья на них не отмечаются. Если биржа не работает в будни, в этот день на графике появляется пропуск.

Объем и открытый интерес

Столбиковый график должен содержать еще два важных параметра – объем (volume) и открытый интерес (open interest). Под термином «объем» мы понимаем общее количество совершенных сделок по определенному наименованию товара, то есть общее количество контрактов, заключенных в течение дня. Это напоминает показатель количества акций, купленных или проданных в данный торговый день на фондовом рынке. Объем торговли отмечается вертикальным столбиком внизу графика, под соответствующим столбиком, фиксирующим цены за день. Чем выше столбик объема, тем большее количество сделок в этот день было совершено, и наоборот, чем столбик ниже, тем объем меньше. Вертикальная шкала вдоль нижнего края графика предназначена для удобства пользователя, чтобы легче было заносить информацию (рис. 3.9).

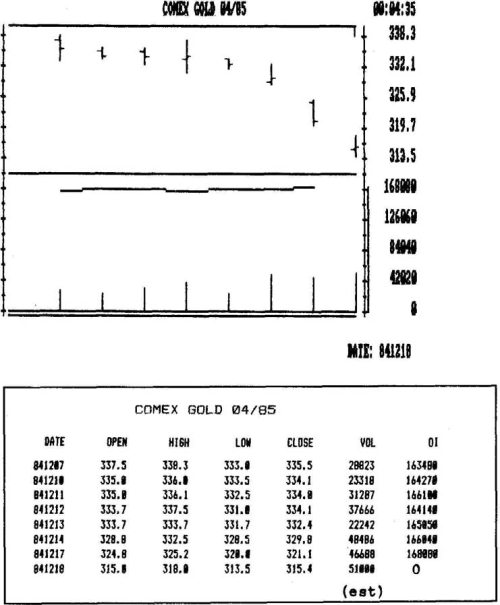

Рис. 3.8 Верхний график показывает динамику цен за восемь дней. Черточка справа от столбика – это цена закрытия. Черточка слева от столбика – цена открытия. Нижний график показывает общий объем (вертикальные столбики) и общий открытый интерес (непрерывная линия). Таблица внизу содержит все отраженные на графике данные. Объем за последний день дается приближенно. Данных по открытому интересу за последний день нет, они сообщаются на день позже

Рис. 3.9 Стандартный дневной столбиковый график. Справа по вертикали находится шкала цены. Шкала времени располагается вдоль нижней границы. Общий объем изображен с помощью вертикальных столбиков в нижней части графика. Общий открытый интерес представлен непрерывной линией, расположенной прямо над столбиками объема. Шкалы для объема и количества открытых позиций находятся справа и слева внизу. Линия точечного пунктира соответствует среднему значению открытого интереса за пять лет. Эта линия служит для определения сезонных тенденций изменения открытого интереса

Термин «открытый интерес» означает общее количество нереализованных (непогашенных) контрактов на конец данного биржевого дня. Открытый интерес – это общее количество открытых длинных или коротких позиций, а не тех и других вместе. Не забывайте, что в данном случае речь у нас идет о торговых контрактах, поэтому на каждую длинную позицию должна приходиться соответствующая короткая. Таким образом, нам достаточно знать общее количество открытых позиций только с одной стороны. Открытый интерес обозначается на графике непрерывной линией внизу, обычно ниже столбиков цен, но выше столбиков объема. На графиках, составляемых многими информационными службами, также представлена линия точечного пунктира. Она соответствует среднему значению открытого интереса за пять лет и служит для определения сезонных тенденций его изменения.

Рис. 3.8 Верхний график показывает динамику цен за восемь дней. Черточка справа от столбика – это цена закрытия. Черточка слева от столбика – цена открытия. Нижний график показывает общий объем (вертикальные столбики) и общий открытый интерес (непрерывная линия). Таблица внизу содержит все отраженные на графике данные. Объем за последний день дается приближенно. Данных по открытому интересу за последний день нет, они сообщаются на день позже

Рис. 3.9 Стандартный дневной столбиковый график. Справа по вертикали находится шкала цены. Шкала времени располагается вдоль нижней границы. Общий объем изображен с помощью вертикальных столбиков в нижней части графика. Общий открытый интерес представлен непрерывной линией, расположенной прямо над столбиками объема. Шкалы для объема и количества открытых позиций находятся справа и слева внизу. Линия точечного пунктира соответствует среднему значению открытого интереса за пять лет. Эта линия служит для определения сезонных тенденций изменения открытого интереса

Термин «открытый интерес» означает общее количество нереализованных (непогашенных) контрактов на конец данного биржевого дня. Открытый интерес – это общее количество открытых длинных или коротких позиций, а не тех и других вместе. Не забывайте, что в данном случае речь у нас идет о торговых контрактах, поэтому на каждую длинную позицию должна приходиться соответствующая короткая. Таким образом, нам достаточно знать общее количество открытых позиций только с одной стороны. Открытый интерес обозначается на графике непрерывной линией внизу, обычно ниже столбиков цен, но выше столбиков объема. На графиках, составляемых многими информационными службами, также представлена линия точечного пунктира. Она соответствует среднему значению открытого интереса за пять лет и служит для определения сезонных тенденций его изменения.

Значения объема и открытого интереса: суммарные или отдельные по каждому месяцу поставки

Большинство коммерческих информационных служб, распространяющих готовые графики, как и большинство технических аналитиков фьючерсных рынков, используют именно суммарные значения объема и открытого интереса. Для этого есть целый ряд причин, хотя отдельные значения этих показателей можно получить и по каждому месяцу поставки.

Дело в том, что в самом начале срока действия фьючерсного контракта объем и открытый интерес, как правило, очень не велики. Их значения нарастают по мере приближения срока поставки, но за месяц-два до его наступления они снова падают. Ничего удивительного в этом нет, просто трейдеры торопятся ликвидировать открытые позиции, потому что срок действия контракта подходит к концу. Таким образом, рост этих показателей в первые несколько месяцев действия контракта и их снижение в последние месяцы не имеют ничего общего с направлением рынка. Все дело в ограниченном сроке действия товарного фьючерсного контракта, то есть в самой природе этого финансового инструмента. Поэтому обычно удобнее пользоваться суммарными значениями, что позволяет наблюдать картину изменения объема и открытого интереса на протяжении длительного отрезка времени, а значит, использовать их для прогнозирования динамики рынка. Я намеренно употребляю осторожное слово «обычно», потому что некоторые аналитики считают, что иногда (как правило, в середине срока действия контракта) значения объема и открытого интереса по отдельным месяцам поставки могут использоваться для прогнозирования.

Дело в том, что в самом начале срока действия фьючерсного контракта объем и открытый интерес, как правило, очень не велики. Их значения нарастают по мере приближения срока поставки, но за месяц-два до его наступления они снова падают. Ничего удивительного в этом нет, просто трейдеры торопятся ликвидировать открытые позиции, потому что срок действия контракта подходит к концу. Таким образом, рост этих показателей в первые несколько месяцев действия контракта и их снижение в последние месяцы не имеют ничего общего с направлением рынка. Все дело в ограниченном сроке действия товарного фьючерсного контракта, то есть в самой природе этого финансового инструмента. Поэтому обычно удобнее пользоваться суммарными значениями, что позволяет наблюдать картину изменения объема и открытого интереса на протяжении длительного отрезка времени, а значит, использовать их для прогнозирования динамики рынка. Я намеренно употребляю осторожное слово «обычно», потому что некоторые аналитики считают, что иногда (как правило, в середине срока действия контракта) значения объема и открытого интереса по отдельным месяцам поставки могут использоваться для прогнозирования.

Данные об объеме и открытом интересе всегда поступают на следующий день

Официальная информация об объеме и открытом интересе всегда поступает на следующий день. Таким образом, техническому аналитику приходится мириться с тем, что цифры для анализа он получит с задержкой на один день, это входит в условия игры. Эти данные сообщают на следующий день прямо во время торгов, но все равно слишком поздно для того, чтобы их можно было опубликовать в финансовых газетах за этот день. Предварительная оценка объема торговли становится известна сразу после окончания торгов и публикуется в утренних газетах на следующий день. Хоть эта оценка и является предварительной, по ней аналитик по крайней мере способен судить о том, была ли торговая активность на бирже за истекший день выше или ниже. Таким образом в утренних газетах можно почерпнуть сведения о ценах прошедшего дня и о предварительной оценке объема торговли. И лишь на следующий день вы прочитаете официальную информацию об объеме и открытом интересе. Например, утренние газеты, выходящие в среду, публикуют данные о ценах и предварительные оценки объема по результатам торгов во вторник, но официальные цифры объема и открытого интереса даются за понедельник. Безусловно, это запаздывание на день представляет определенную сложность для тех, кто придает большое значение ежедневным изменениям и пристально их отслеживает, но с этим неудобством приходится мириться (рис. 3.10).

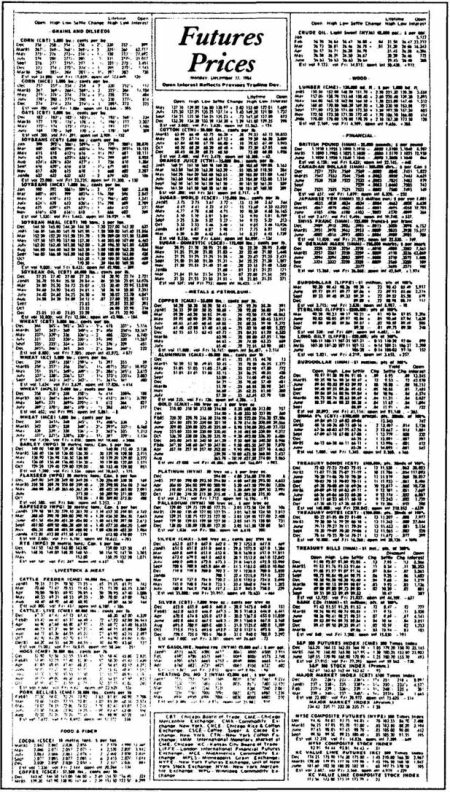

Рис. 3.10 Страница котировок из The Wall Street Journal

Рисунок 3.10 представляет собой страницу фьючерсных котировок из The Wall Street Journal. На ней содержится вся информация, необходимая для построения столбикового графика. Обратите внимание, что по каждому наименованию товара даются цены для каждого отдельного месяца поставки. Месяцы поставки указаны в крайнем левом столбце. Цена открытия (open), максимальная цена (high), минимальная цена (low) и цена закрытия (settle) на последний день торгов даются в указанном порядке слева направо. Правый крайний столбец отведен под цифры открытого интереса по каждому отдельному контракту. Под данными по отдельным месяцам поставки даются предварительная оценка общего объема (Est. vol.) за последний биржевой день и официальные суммарные значения объема (vol) и открытого интереса (open int) за предыдущий день. Знаки «плюс» (+) или «минус» (—) после цифры открытого интереса означают увеличение или уменьшение количества нереализованных контрактов на конец соответствующего биржевого дня. Именно направление изменений суммарного открытого интереса лежит в основе его прогностической ценности, но об этом мы отдельно поговорим в главе 7.

Рис. 3.10 Страница котировок из The Wall Street Journal

Рисунок 3.10 представляет собой страницу фьючерсных котировок из The Wall Street Journal. На ней содержится вся информация, необходимая для построения столбикового графика. Обратите внимание, что по каждому наименованию товара даются цены для каждого отдельного месяца поставки. Месяцы поставки указаны в крайнем левом столбце. Цена открытия (open), максимальная цена (high), минимальная цена (low) и цена закрытия (settle) на последний день торгов даются в указанном порядке слева направо. Правый крайний столбец отведен под цифры открытого интереса по каждому отдельному контракту. Под данными по отдельным месяцам поставки даются предварительная оценка общего объема (Est. vol.) за последний биржевой день и официальные суммарные значения объема (vol) и открытого интереса (open int) за предыдущий день. Знаки «плюс» (+) или «минус» (—) после цифры открытого интереса означают увеличение или уменьшение количества нереализованных контрактов на конец соответствующего биржевого дня. Именно направление изменений суммарного открытого интереса лежит в основе его прогностической ценности, но об этом мы отдельно поговорим в главе 7.

Ценность значений объема и открытого интереса по отдельным месяцам поставки

Если значения объема и открытого интереса по отдельным месяцам поставки не представляют значительной ценности для изучения направления развития рынка, нельзя отрицать, что они несут определенную информацию. Прежде всего они говорят о ликвидности того или иного контракта, что очень важно с точки зрения выбора объекта для торговли. Как правило, торговая активность на фьючерсном рынке должна ограничиваться лишь месяцами поставки с наиболее высоким открытым интересом. От торговли контрактами с низким открытым интересом следует воздерживаться. Как явствует из самого термина, высокие показатели открытого интереса означают, что среди участников рынка к некоторым месяцам поставки существует повышенный интерес. Некоторые трейдеры в качестве мерила торговой активности предпочитают использовать значения объема по отдельным месяцам поставки. Я думаю, пользоваться для этой цели показателями открытого интереса было бы более правомерно. Данные об объеме торговли по отдельным месяцам поставки ежедневно публикуются в The Journal of Commerce.

Как наносить данные об объеме и открытом интересе на графики контрактов на зерновые

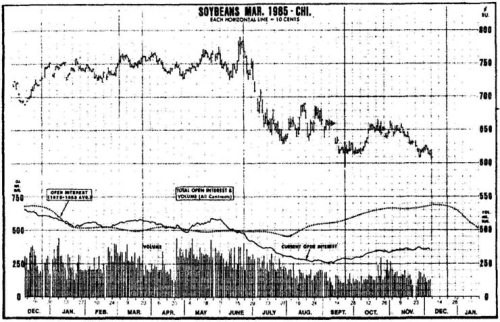

Прежде чем завершить наш разговор о нанесении на график данных об объеме и открытом интересе, следует упомянуть об еще одной важной особенности, касающейся рынков зерна и соевых бобов. Некоторые газеты публикуют значения объема торговли и открытого интереса на этих рынках, выраженные в количестве контрактов. Информационные службы, распространяющие готовые графики, в свою очередь, используют другую шкалу. Они оперируют тысячами или миллионами бушелей. Объем одного контракта составляет 5000 бушелей. Следовательно, прежде чем наносить на график почерпнутые из газет значения, их надо умножить на 5, чтобы привести их в соответствие со шкалой графика (рис. 3.11).

Рис. 3.11 График контракта на соевые бобы. Обратите внимание, что по левому и правому нижнему краю шкала идет в миллионах бушелей. Для того чтобы нанести на график данные по объему и открытому интересу, количество контрактов, взятое из The Wall Street Journal и The New York Times надо умножить на 5, чтобы перевести его в количество бушелей

Рис. 3.11 График контракта на соевые бобы. Обратите внимание, что по левому и правому нижнему краю шкала идет в миллионах бушелей. Для того чтобы нанести на график данные по объему и открытому интересу, количество контрактов, взятое из The Wall Street Journal и The New York Times надо умножить на 5, чтобы перевести его в количество бушелей

Какой график лучше – готовый или самодельный?

Собственно говоря, в этой главе вряд ли имеет смысл более подробно останавливаться на понятиях объема и открытого интереса, так как в главе 7 мы еще будем об этом говорить. Если вы смогли уяснить себе, где брать необходимую информацию и как наносить ее на график, то на данный момент цель достигнута.

Я не думаю, что вы должны от начала и до конца строить графики самостоятельно. Во-первых, это требует огромного количества времени; во-вторых – усилий. Существует большое количество специализированных служб по составлению графиков, и за вполне умеренную плату вы можете стать их клиентом или подписчиком. В любом случае деньги ваши очень быстро окупятся, а простота и удобство стоят дороже. Новые графики со свежими данными рассылаются подписчикам еженедельно, при этом они содержат массу дополнительной технической информации. Кроме того, иногда такие графики снабжены аналитическим комментарием, что на первых порах тоже может быть не бесполезно. Другими словами, если есть возможность сконцентрироваться только на изучении и анализе графика, а не строить его самостоятельно, то почему бы этого не сделать?

Как только вы четко уясните себе ценовую структуру различных рынков и научитесь быстро наносить на график новую информацию, получаса в день вам будет достаточно, чтобы обновить графики по всем интересующим вас фьючерсным рынкам, а остальное время вы сможете посвятить их анализу.

Я не думаю, что вы должны от начала и до конца строить графики самостоятельно. Во-первых, это требует огромного количества времени; во-вторых – усилий. Существует большое количество специализированных служб по составлению графиков, и за вполне умеренную плату вы можете стать их клиентом или подписчиком. В любом случае деньги ваши очень быстро окупятся, а простота и удобство стоят дороже. Новые графики со свежими данными рассылаются подписчикам еженедельно, при этом они содержат массу дополнительной технической информации. Кроме того, иногда такие графики снабжены аналитическим комментарием, что на первых порах тоже может быть не бесполезно. Другими словами, если есть возможность сконцентрироваться только на изучении и анализе графика, а не строить его самостоятельно, то почему бы этого не сделать?

Как только вы четко уясните себе ценовую структуру различных рынков и научитесь быстро наносить на график новую информацию, получаса в день вам будет достаточно, чтобы обновить графики по всем интересующим вас фьючерсным рынкам, а остальное время вы сможете посвятить их анализу.

Недельные и месячные столбиковые графики

До сих пор речь у нас шла о столбиковых графиках, где цена одного деления по временной оси была равна одному дню. Однако следует запомнить, что подобные графики можно составить для любого отрезка времени. Мы уже упоминали о внутридневном столбиковом графике, где один столбик отражает максимальное, минимальное и последнее значение цены за каждые 5 минут. Обыкновенный дневной столбиковый график покрывает динамику цен за шесть-девять месяцев. Если вам необходимо отслеживать тенденцию за более длительный период времени, вам придется воспользоваться долгосрочным недельным или месячным графиком. В главе 8 мы подробнее остановимся на преимуществах использования таких графиков. Скажу, однако, что они строятся и обновляются абсолютно по тем же самым принципам, что и дневные (рис. 3.12 и 3.13).

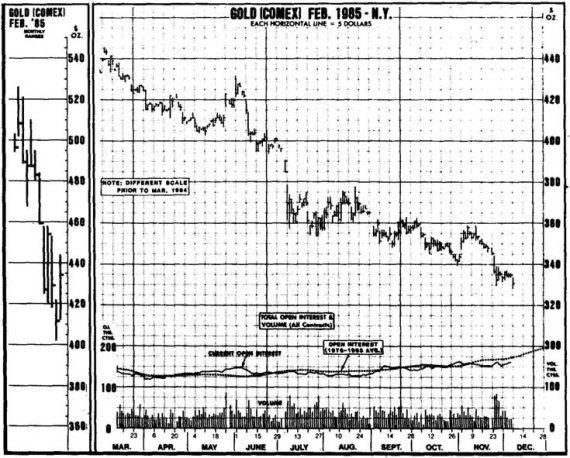

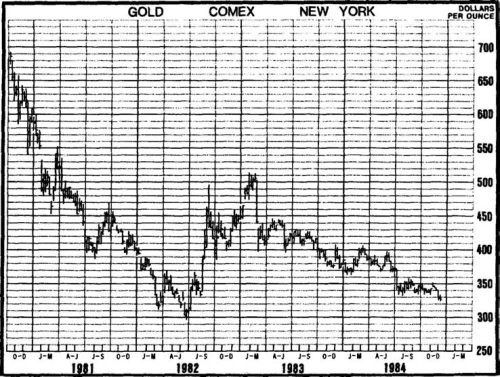

Рис. 3.12 Пример недельного долгосрочного графика контрактов на золото. Каждый столбик соответствует недельному диапазону цен контракта с ближайшим сроком исполнения. Используя графики такого типа, можно отследить и проанализировать ценовую информацию за период до пяти лет

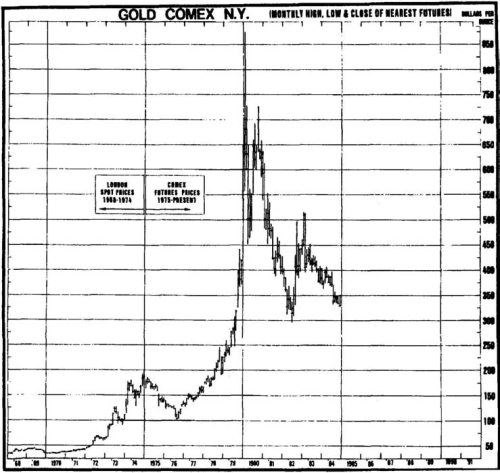

Рис. 3.13 Пример месячного графика контрактов на золото. Каждый столбик здесь соответствует динамике цен за месяц. В результате можно отследить ценовую информацию за период более чем двадцать лет

На недельном столбиковом графике цена одного деления по временной оси равна неделе. Соответственно, на месячном графике каждый столбик показывает динамику цен уже за целый месяц. Разумеется, для того чтобы охватить длительный период времени и получить возможность анализа долгосрочных тенденций, аналитик прибегает к компрессии динамики цен. Недельный график, например, может покрыть период в пять лет, а месячный – в двадцать и более лет. Долгосрочные графики выстраиваются по ценам ближайших по срокам истечения контрактов. Сделать это не сложно, а аналитик получает возможность «увидеть большое на расстоянии», он может оценить рынок с позиции долгосрочной перспективы, что очень ценно и, увы, далеко не всегда принимается в расчет аналитиками фьючерсных рынков.

Рис. 3.12 Пример недельного долгосрочного графика контрактов на золото. Каждый столбик соответствует недельному диапазону цен контракта с ближайшим сроком исполнения. Используя графики такого типа, можно отследить и проанализировать ценовую информацию за период до пяти лет

Рис. 3.13 Пример месячного графика контрактов на золото. Каждый столбик здесь соответствует динамике цен за месяц. В результате можно отследить ценовую информацию за период более чем двадцать лет

На недельном столбиковом графике цена одного деления по временной оси равна неделе. Соответственно, на месячном графике каждый столбик показывает динамику цен уже за целый месяц. Разумеется, для того чтобы охватить длительный период времени и получить возможность анализа долгосрочных тенденций, аналитик прибегает к компрессии динамики цен. Недельный график, например, может покрыть период в пять лет, а месячный – в двадцать и более лет. Долгосрочные графики выстраиваются по ценам ближайших по срокам истечения контрактов. Сделать это не сложно, а аналитик получает возможность «увидеть большое на расстоянии», он может оценить рынок с позиции долгосрочной перспективы, что очень ценно и, увы, далеко не всегда принимается в расчет аналитиками фьючерсных рынков.

Заключение

Итак, мы познакомились с принципами составления дневного столбикового графика и вывели три основных источника информации – цену, объем и открытый интерес. Теперь можно поговорить и о самом анализе, о том, как читать эту информацию. График ведь ее только отражает. Сам по себе он никаких прогнозов не дает. Это всего лишь инструмент, как холст или кисточка для художника. Сами по себе они шедеврами не являются. Но, попав в талантливые руки, помогут запечатлеть вдохновенные образы. Вероятнее всего, самым уместным было бы сравнить график со скальпелем хирурга. В руках врача он может спасти жизнь многим людям. Но если скальпель окажется у человека неопытного – берегитесь, он может натворить много бед.

Так и график. Если знать, как им пользоваться, график может оказаться неоценимым инструментом для рыночного прогнозирования. И не важно, что это: ремесло или искусство, ему все равно надо учиться. В следующей главе мы рассмотрим понятие тенденции и остановимся на вопросах, которые, по моему мнению, являются альфой и омегой технического анализа.

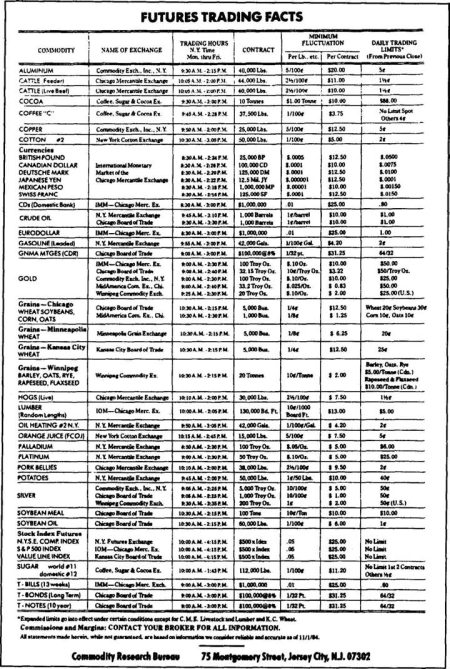

Рис. 3.14 «Информация о фьючерсных рынках»

Для тех, кто пока не очень знаком с деталями контрактов на различных фьючерсных рынках, мы приводим в конце этой главы справочную таблицу «Информация о фьючерсных рынках» (рис. 3.14). В ней вы найдете данные о котировках на различных рынках, о максимальных и минимальных изменениях цен, о долларовом эквиваленте этих изменений, о биржах, на которых совершаются торги, и о часах проведения торгов. Эта таблица приводится с сугубо справочной целью, для того, чтобы ознакомить читателя с различными фьючерсными рынками. Необходимо помнить, однако, что данные с течением времени могут и измениться, поэтому, если вы пользуетесь каким-либо справочным изданием, обратите внимание на год его выпуска и по возможности пользуйтесь новейшим.

Так и график. Если знать, как им пользоваться, график может оказаться неоценимым инструментом для рыночного прогнозирования. И не важно, что это: ремесло или искусство, ему все равно надо учиться. В следующей главе мы рассмотрим понятие тенденции и остановимся на вопросах, которые, по моему мнению, являются альфой и омегой технического анализа.

Рис. 3.14 «Информация о фьючерсных рынках»

Для тех, кто пока не очень знаком с деталями контрактов на различных фьючерсных рынках, мы приводим в конце этой главы справочную таблицу «Информация о фьючерсных рынках» (рис. 3.14). В ней вы найдете данные о котировках на различных рынках, о максимальных и минимальных изменениях цен, о долларовом эквиваленте этих изменений, о биржах, на которых совершаются торги, и о часах проведения торгов. Эта таблица приводится с сугубо справочной целью, для того, чтобы ознакомить читателя с различными фьючерсными рынками. Необходимо помнить, однако, что данные с течением времени могут и измениться, поэтому, если вы пользуетесь каким-либо справочным изданием, обратите внимание на год его выпуска и по возможности пользуйтесь новейшим.

Глава 4 Тенденция и ее основные характеристики

Определение тенденции

При техническом подходе к анализу рынка понятие тенденции, или тренда (trend), является ключевым. Весь инструментарий, которым пользуется аналитик: уровни поддержки и сопротивления, ценовые модели, скользящие средние значения, линии тренда и прочее – предназначены для решения одной сверхзадачи. С их помощью аналитик определяет и измеряет тенденцию с тем, чтобы в дальнейшем вести игру в ее русле. Кому из нас не приходилось сталкиваться с сентенциями типа «веди игру только в направлении тенденции», «никогда не иди против тенденции», «тенденция – твой лучший друг». Так давайте же наконец определим, что же такое тенденция, и разделим ее на несколько категорий.

В самых общих чертах тренд или тенденция – это направление, в котором движется рынок. Но для нашей дальнейшей работы такое определение будет слишком обобщенным. Прежде всего, в реальной жизни ни один рынок не движется в каком-либо направлении строго по прямой. Динамика рынка представляет собой серию зигзагов, которые напоминают череду волн: то подъем, то падение, то подъем, то падение. Именно направление динамики этих подъемов и падений и образует тенденцию рынка.

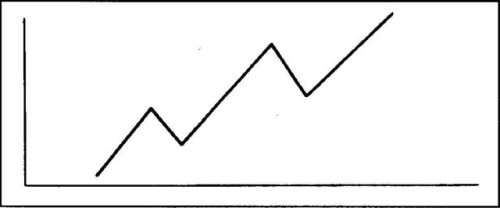

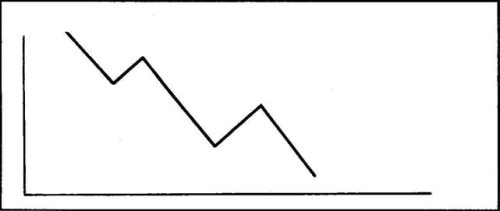

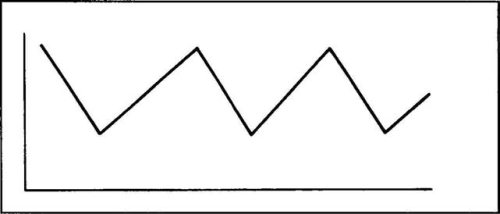

Направление динамики этих пиков и спадов – по восходящей, по нисходящей или по горизонтали – говорит нам о характере рыночной тенденции. Поэтому, если каждый последующий пик и спад выше предыдущего, это восходящая тенденция. Соответственно, если каждый последующий пик и спад ниже предыдущего, перед нами нисходящая тенденция. Если же пики и спады находятся на одном и том же уровне, перед нами горизонтальная тенденция (рис. 4.1а–4.1 г).

Рис. 4.1а Пример восходящей тенденции с восходящими пиками и спадами

Рис. 4.1б Пример нисходящей тенденции с нисходящими пиками и спадами

Рис. 4.1в Пример горизонтальной тенденции, когда пики и спады находятся на одном уровне. Такой рынок часто называют бестрендовым (trendless)

Рис. 4.1 г На левой стороне графика мы видим изображение нисходящей тенденции. Сейчас на рынке горизонтальная тенденция. Решительный прорыв уровня ноябрьского и августовского пиков означал бы начало новой восходящей тенденции. Если цены закрытия опустятся ниже минимумов, установленных в сентябре и июле, возобновится нисходящая тенденция

В самых общих чертах тренд или тенденция – это направление, в котором движется рынок. Но для нашей дальнейшей работы такое определение будет слишком обобщенным. Прежде всего, в реальной жизни ни один рынок не движется в каком-либо направлении строго по прямой. Динамика рынка представляет собой серию зигзагов, которые напоминают череду волн: то подъем, то падение, то подъем, то падение. Именно направление динамики этих подъемов и падений и образует тенденцию рынка.

Направление динамики этих пиков и спадов – по восходящей, по нисходящей или по горизонтали – говорит нам о характере рыночной тенденции. Поэтому, если каждый последующий пик и спад выше предыдущего, это восходящая тенденция. Соответственно, если каждый последующий пик и спад ниже предыдущего, перед нами нисходящая тенденция. Если же пики и спады находятся на одном и том же уровне, перед нами горизонтальная тенденция (рис. 4.1а–4.1 г).

Рис. 4.1а Пример восходящей тенденции с восходящими пиками и спадами

Рис. 4.1б Пример нисходящей тенденции с нисходящими пиками и спадами

Рис. 4.1в Пример горизонтальной тенденции, когда пики и спады находятся на одном уровне. Такой рынок часто называют бестрендовым (trendless)

Рис. 4.1 г На левой стороне графика мы видим изображение нисходящей тенденции. Сейчас на рынке горизонтальная тенденция. Решительный прорыв уровня ноябрьского и августовского пиков означал бы начало новой восходящей тенденции. Если цены закрытия опустятся ниже минимумов, установленных в сентябре и июле, возобновится нисходящая тенденция

Тенденция имеет три направления

Мы не случайно ввели три понятия: восходящая тенденция, нисходящая тенденция и горизонтальная тенденция. Многие думают, что рынок непременно движется в какую-то одну сторону: или по восходящей, или по нисходящей. А на самом же деле рынок движется в трех направлениях: вверх, вниз или колеблется в горизонтальной плоскости. Это необходимо четко усвоить, ибо, по самым осторожным оценкам, приблизительно одна треть от общего объема времени падает на это колебание цен вверх-вниз, когда пики и спады остаются приблизительно на одном уровне. Такая горизонтальная модель движения цен называется «торговый или рыночный коридор». Подобные колебания вверх-вниз отражают период равновесия цен, когда соотношение между спросом и предложением практически неизменно. (Если вернуться к теории Доу, то там эта модель называется линией.) Несмотря на то что этот типичный для «плоского» рынка тренд именуют горизонтальным, чаще можно встретить термин «бестрендовый рынок».

Для технического аналитика такой вид рынка представляет определенную ловушку. Большинство технических инструментов и систем по самой сути своей ориентированы на тенденцию, то есть изначально рассчитаны на то, что рынок идет либо вверх, либо вниз. В «бестрендовой» фазе они оказываются малоэффективны или вообще не работают. Именно эти «вязкие» периоды плоского рынка таят в себе наибольшее количество разочарований для технических системных трейдеров, приводя к значительным потерям. Для того чтобы следующая за тенденцией система срабатывала, ей по определению необходима тенденция. Так что корень зла тут не в системе, а в трейдере, который пытается применить эту самую систему в таких условиях, в которых она в принципе работать не может, ибо она на них просто не рассчитана. Это так же бессмысленно, как сажать цветы зимой.

У любого трейдера, играющего на фьючерсном рынке, всегда есть три варианта действий: покупать (занять длинную позицию), продавать (занимать короткую позицию) или вообще ничего не предпринимать (выжидать). Если рынок идет вверх, выгоднее всего покупать. Если рынок идет вниз, лучше всего продавать. Но если рынок плоский, бестрендовый, самое мудрое решение, как правило, – вообще ничего не предпринимать.

Для технического аналитика такой вид рынка представляет определенную ловушку. Большинство технических инструментов и систем по самой сути своей ориентированы на тенденцию, то есть изначально рассчитаны на то, что рынок идет либо вверх, либо вниз. В «бестрендовой» фазе они оказываются малоэффективны или вообще не работают. Именно эти «вязкие» периоды плоского рынка таят в себе наибольшее количество разочарований для технических системных трейдеров, приводя к значительным потерям. Для того чтобы следующая за тенденцией система срабатывала, ей по определению необходима тенденция. Так что корень зла тут не в системе, а в трейдере, который пытается применить эту самую систему в таких условиях, в которых она в принципе работать не может, ибо она на них просто не рассчитана. Это так же бессмысленно, как сажать цветы зимой.

У любого трейдера, играющего на фьючерсном рынке, всегда есть три варианта действий: покупать (занять длинную позицию), продавать (занимать короткую позицию) или вообще ничего не предпринимать (выжидать). Если рынок идет вверх, выгоднее всего покупать. Если рынок идет вниз, лучше всего продавать. Но если рынок плоский, бестрендовый, самое мудрое решение, как правило, – вообще ничего не предпринимать.

Три вида тенденции

Кроме того, что тенденция может двигаться в трех описанных выше направлениях, она, как вы помните из предыдущей главы, может существовать в трех ипостасях: основной, промежуточной и краткосрочной, или малой. На самом деле количество тенденций, взаимодействующих и переплетающихся между собой, практически бесконечно. Есть такие, которые «живут» считаное количество минут, есть те, что длятся часы, а есть и сверхгиганты – долгожители, срок которых исчисляется пятьюдесятью, а то и сотней лет. Однако большинство технических аналитиков склонны придерживаться традиционной классификации и различают три вида тенденции, хотя под одним и тем же термином не всегда подразумеваются одинаковые понятия.

Например, теория Доу определяет основную тенденцию как существующую на рынке более года. Но, поскольку фьючерсные трейдеры оперируют временными отрезками значительно более короткими, чем инвесторы на фондовом рынке, я думаю, что главная, или основная, тенденция на рынке товарных фьючерсов – это та, что длится не менее полугода. По определению Доу, промежуточная тенденция длится от трех недель до трех месяцев. На фьючерсном товарном рынке это почти то же самое. А малые или краткосрочные тенденции насчитывают не более двух-трех недель.

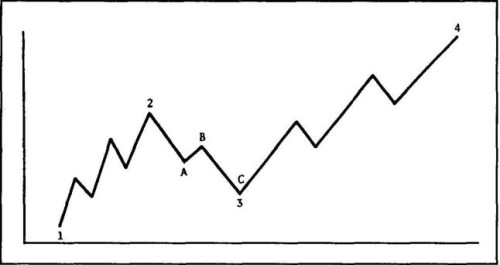

Каждый вид является составной частью другой, более крупной тенденции. Например, промежуточная тенденция представляет собой коррекцию или поправку по отношению к более крупной, основной. При долгосрочной восходящей тенденции рынок может в какой-то момент сделать паузу, чтобы в течение пары месяцев скорректировать ситуацию, а потом вновь возобновить движение по восходящей. Эта промежуточная коррекция, в свою очередь, будут представлять собой серию еще более коротких взлетов и падений. И все это повторяется снова и снова. Тенденция – как матрешка – с одной стороны, сама является частью какой-то более крупной тенденции, но с другой и в себя включает мелкие элементы (рис. 4.2а и 4.2б).

Рис. 4.2а Пример трех степеней тенденции: основной, промежуточной и краткосрочной. Точки 1–4 отмечают основную восходящую тенденцию. Волна 2–3 представляет собой промежуточную поправку внутри основной тенденции. В свою очередь, каждая промежуточная (вторичная) волна распадается на еще более малые краткосрочные тенденции. Например, промежуточная волна 2–3 состоит из более мелких волн А-В-С

Рис. 4.2б Если бы кто-нибудь спросил, какова тенденция на рынке хлопка, начать надо было бы с того, что основная тенденция – нисходящая, промежуточная (последние 6 недель) – колеблется вверх-вниз, то есть горизонтальная, а малая (последние две недели) идет вверх. Если вы говорите о тенденции, то необходимо уточнять, какая именно тенденция имеется в виду

Например, теория Доу определяет основную тенденцию как существующую на рынке более года. Но, поскольку фьючерсные трейдеры оперируют временными отрезками значительно более короткими, чем инвесторы на фондовом рынке, я думаю, что главная, или основная, тенденция на рынке товарных фьючерсов – это та, что длится не менее полугода. По определению Доу, промежуточная тенденция длится от трех недель до трех месяцев. На фьючерсном товарном рынке это почти то же самое. А малые или краткосрочные тенденции насчитывают не более двух-трех недель.

Каждый вид является составной частью другой, более крупной тенденции. Например, промежуточная тенденция представляет собой коррекцию или поправку по отношению к более крупной, основной. При долгосрочной восходящей тенденции рынок может в какой-то момент сделать паузу, чтобы в течение пары месяцев скорректировать ситуацию, а потом вновь возобновить движение по восходящей. Эта промежуточная коррекция, в свою очередь, будут представлять собой серию еще более коротких взлетов и падений. И все это повторяется снова и снова. Тенденция – как матрешка – с одной стороны, сама является частью какой-то более крупной тенденции, но с другой и в себя включает мелкие элементы (рис. 4.2а и 4.2б).

Рис. 4.2а Пример трех степеней тенденции: основной, промежуточной и краткосрочной. Точки 1–4 отмечают основную восходящую тенденцию. Волна 2–3 представляет собой промежуточную поправку внутри основной тенденции. В свою очередь, каждая промежуточная (вторичная) волна распадается на еще более малые краткосрочные тенденции. Например, промежуточная волна 2–3 состоит из более мелких волн А-В-С

Рис. 4.2б Если бы кто-нибудь спросил, какова тенденция на рынке хлопка, начать надо было бы с того, что основная тенденция – нисходящая, промежуточная (последние 6 недель) – колеблется вверх-вниз, то есть горизонтальная, а малая (последние две недели) идет вверх. Если вы говорите о тенденции, то необходимо уточнять, какая именно тенденция имеется в виду