Страница:

Политический риск также условно рассматривают как политический риск региона, страны и международный политический риск.

Политический риск относят к группе внешних рисков, так как сам предприниматель не может влиять на уровень политического риска и возникновение политического риска не зависит от воли и результатов деятельности предпринимателя.

Экономические риски. Эти риски обычно имеют характер долгосрочных рисков, они наиболее легки в прогнозировании, так как рассматриваются в перспективе развития компании. Экономический риск является одной из составляющей валютного риска наряду с еще одним видом валютного риска – операционным. Экономическим риск считается до заключения сделки или до проведения операции, а после заключения сделки данный вид риска трансформируется в операционный.

Коммерческие риски. Данный вид рисков будет рассмотрен нами более подробно в последующих главах.

На современном этапе развития экономики появляются новые виды риска, которые по своей сути повторяют ранее известные и встречающиеся виды риска, но имеющие уже другие названия, соответствующие времени.

Так, например, появилось новое название предпринимательского риска, теперь часто встречается понятие «бизнес-риск». Он также свидетельствует о вероятности снижения качества хозяйственной деятельности и уровня коммерческой выгоды компании. Причиной такого изменения может служить понижение объема реализуемого товара из-за предложенного конкурентами того же товара, но по более низкой цене.

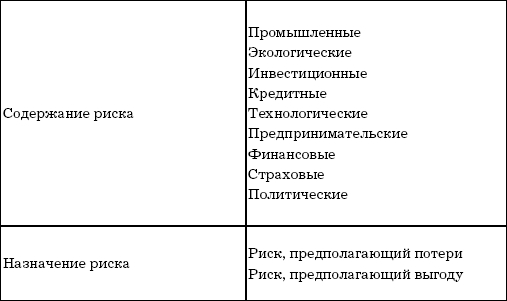

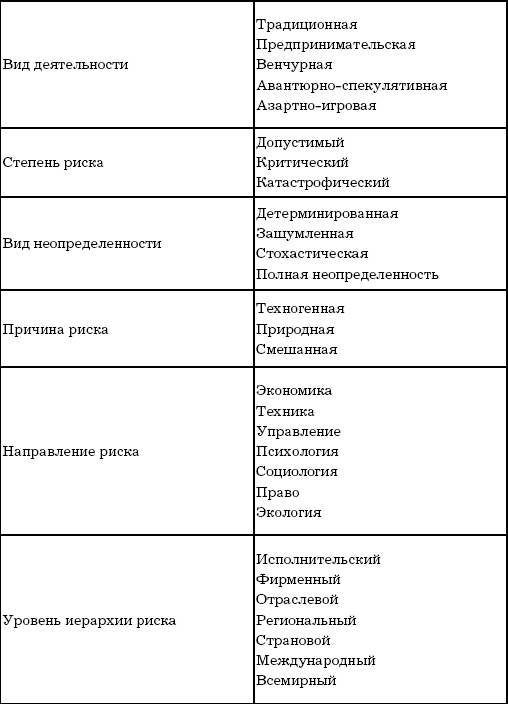

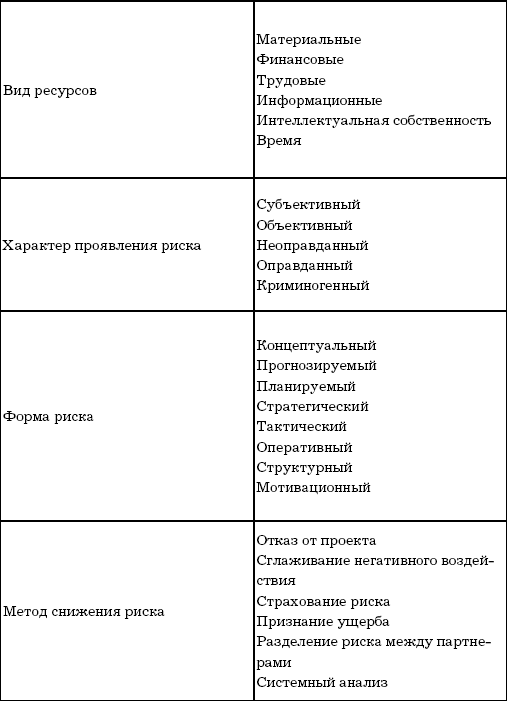

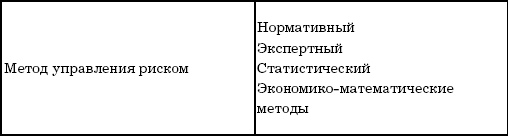

Далее представлена классификации рисков по различным признакам.

Классификации рисков

1.3. Источники и факторы риска

1.4. Специфика деятельности предприятий и связанные с ней риски

Политический риск относят к группе внешних рисков, так как сам предприниматель не может влиять на уровень политического риска и возникновение политического риска не зависит от воли и результатов деятельности предпринимателя.

Экономические риски. Эти риски обычно имеют характер долгосрочных рисков, они наиболее легки в прогнозировании, так как рассматриваются в перспективе развития компании. Экономический риск является одной из составляющей валютного риска наряду с еще одним видом валютного риска – операционным. Экономическим риск считается до заключения сделки или до проведения операции, а после заключения сделки данный вид риска трансформируется в операционный.

Коммерческие риски. Данный вид рисков будет рассмотрен нами более подробно в последующих главах.

На современном этапе развития экономики появляются новые виды риска, которые по своей сути повторяют ранее известные и встречающиеся виды риска, но имеющие уже другие названия, соответствующие времени.

Так, например, появилось новое название предпринимательского риска, теперь часто встречается понятие «бизнес-риск». Он также свидетельствует о вероятности снижения качества хозяйственной деятельности и уровня коммерческой выгоды компании. Причиной такого изменения может служить понижение объема реализуемого товара из-за предложенного конкурентами того же товара, но по более низкой цене.

Далее представлена классификации рисков по различным признакам.

Классификации рисков

1.3. Источники и факторы риска

Деятельность любого предприятия подвержена нарушению ее экономической безопасности из-за нестабильности внутри самого предприятия и множества внешних факторов. Факторы риска, оказывающие влияние на экономическую безопасность деятельности компании, можно классифицировать по различным признакам.

Основная классификация факторов риска – это разделение всех факторов на две большие группы. Первая группа включает в себя предвидимые факторы. Это те факторы риска, которые известны экономической теории, с которыми приходилось сталкиваться на практике, и после их изучения они были занесены в определенный список факторов риска. Но могут встретиться такие факторы риска, о которых раньше специалисты не слышали и не знали. При анализе риска на предприятиях эти факторы риска ранее не принимали во внимание. Их относят ко второй группе, к непредвидимым факторам риска. Основной задачей при осуществлении анализа факторов риска, влияющих на деятельность предприятия, является поиск возможностей сужения круга непредвиденных факторов риска.

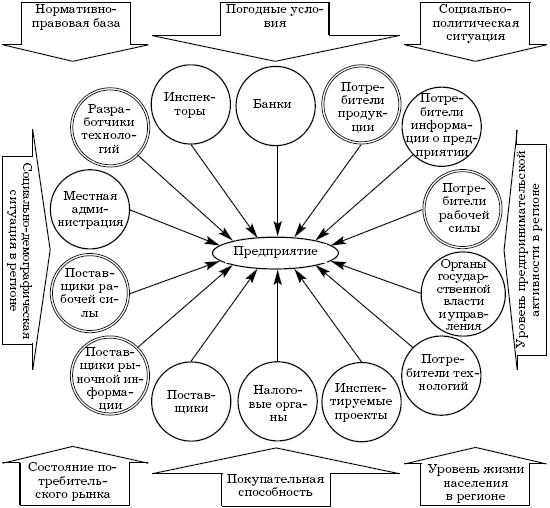

Следующая классификация факторов риска – это разделение их на внешние и внутренние. К внешним факторам риска относят те факторы, которые происходят в среде, окружающей предприятие, а к внутренним относят факторы риска, имеющие отношение к среде внутри самого предприятия. Ниже предлагается схема функциональных связей предприятия, на которой наглядно представлены факторы, влияющие на предприятие извне (рис. 1).

Рис. 1. Функциональные связи предприятия[1]

Рис. 1. Функциональные связи предприятия[1]

На этой схеме мы видим, как множество потоков (финансовых, кадровых, информационных и т.д.) пересекается в одной точке, обозначающей само предприятие. Эти потоки характеризуют перемещение и потребление различных ресурсов, в том числе инвестиций, сырья, технологий, денежных платежей, готовой продукции и т.д. Эти перемещения осуществляются в условиях определенной социально-экономической и природной среды. Свойства среды показаны на рисунке объемными стрелками. Эти свойства связаны с погодно-климатическими факторами, социально-демографической ситуацией в регионе, социально-политическими условиями, состоянием потребительского рынка, покупательной способностью денежной единицы и уровнем жизни населения в данном регионе. Социально-демографическая ситуация характеризуется избытком или недостатком рабочей силы с разделением по категориям работников, что позволяет судить об имидже той или иной профессии в данном регионе. Социально-политическая ситуация характеризуется общей обстановкой в регионе, уровнем социальной напряженности в обществе. Ситуация, связанная с покупательной способностью рубля, позволяет судить об уровне инфляции и инфляционных ожиданиях в регионе.

Также на рисунке 1 видно, что некоторые экономические субъекты помещены в двойной кружочек. Так выделены зоны конкуренции, т.е. те субъекты, с которыми предприятию приходится конкурировать. Это, например, поставщики сырья и материалов, потребители готовой продукции и т.д. Конкурентами можно считать не только те предприятия, которые занимаются производством или реализацией точно такой же продукции, но и те предприятия, которые используют те же материальные, трудовые, финансовые и другие ресурсы. Также нужно обратить внимание на то, что есть предприятия, которые пока только планируют переход на производство или реализацию аналогичного товара, перемещаясь из одной отрасли в другую. Смена отрасли своей деятельности – это частое явление в нынешней ситуации развитых рыночных отношений.

Известно, что деятельность предприятия постоянно подвергается опасности срыва со стороны внешних для предприятия факторов. Это возможно из-за нарушения региональных, отраслевых и межотраслевых потоков, необходимых для нормального функционирования предприятия. На рисунке каналы связи предприятия с контрагентами показаны тонкими стрелочками. На самом деле все эти связи имеют двусторонний характер, несмотря на то что на рисунке стрелки направлены только в одну сторону. Срыв или ухудшение качества работы этих каналов связи могут быть вызваны следующими причинами:

1)возникновением непредвиденных изменений окружающей среды, которые могут повлиять на изменение условий ранее заключенных контрактов (изменение цен, налогового законодательства, социально-политической ситуации и т.д.);

2) появлением более выгодных для субъекта предложений, более привлекательных условий работы и др.;

3) изменением начальных целей субъекта, вызванных повышением его статуса, динамикой индивидуальной или групповой психологии и т.д.;

4) изменением личных связей и отношений между руководителями хозяйствующих субъектов;

5) нарушением физических условий перемещения ресурсов (товарных, материальных, финансовых) между субъектами, связанных с авариями, изменениями таможенных условий, возникновением новых границ и др.

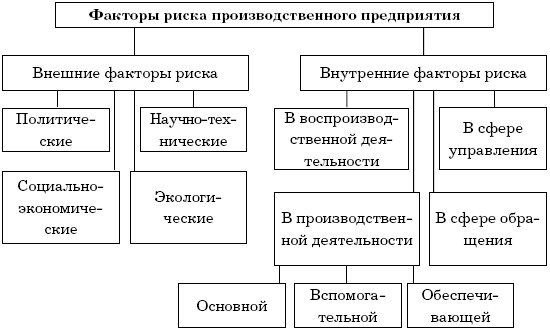

Таким образом, все внешние факторы риска, способные оказать влияние на деятельность и нормальное функционирование предприятия, можно разделить на политические, социальные, экономические, экологические и научно-технические (рис. 2).

Рис. 2. Классификация факторов риска[2]

Рис. 2. Классификация факторов риска[2]

К политическим факторам риска можно отнести стабильность политической власти как на уровне региона, так и на федеральном уровне, а также вытекающие из этого отношения собственности, которые с изменением стабильности власти сразу же меняют свою форму. Из-за внутриполитических конфликтов, а также разногласий между федеральной и региональными властями могут возникать ограничения на перемещение товаров и капитала между конфликтующими регионами.

Многочисленной является группа социально-экономических факторов риска. Некоторые из них могут быть вызваны изменениями в законодательстве (например, в налоговом) либо изменением ставок процентов по кредитам Центрального банка РФ, эмиссией денежной массы, а также введением новых правил внешнеэкономической деятельности. Любая из этих ситуаций непременно приводит к изменениям на рынках, на которых функционирует данное предприятие, к появлению новых конкурентов и новых видов товаров и услуг. Многие из этих факторов риска можно спрогнозировать.

В отличие от данных факторов существуют и такие факторы риска, которые являются менее предсказуемыми и за которыми сложнее наблюдать. Так, например, для предприятий, производящих товары народного потребления, важным является такой фактор риска, как резкий спад платежеспособного потребительского спроса на традиционном рынке сбыта продукции. Также производственные компании испытывают затруднения в результате колебаний цен на сырье, материалы и оборудование, произошедших из-за внезапного оттока финансовых ресурсов или по причине неожиданного востребования кредитором заемных средств и т.д.

Что касается трудовых ресурсов, то здесь предприятие может столкнуться с оттоком части работников в новые компании, предлагающие лучшие условия работы. Также важным фактором риска, особенно для предприятий, занимающихся экспортом или импортом продукции, может быть изменение курса валют.

В наши дни большую роль для предприятия стали играть и экологические факторы риска в связи с большим взаимодействием производства и окружающей среды. Здесь на возникновение риска могут повлиять такие факторы, как ужесточение требований по охране природы и поддержанию чистоты, введение штрафных санкций за нарушение условий экологической безопасности. Также введением более жестких санитарных норм к производимой или реализуемой продукции, используемым технологиям власти ужесточают контроль над предприятием, тем самым повышая уровень риска. К экологическим факторам риска также относят катастрофы, разного рода природные катаклизмы и другие стихийные бедствия, вызванные природой.

Любая предпринимательская и производственная деятельность всегда сопряжена с использованием научно-технических достижений. Риск предприятию грозит в том случае, если конкуренты нашли и используют более мощные новые технологии, позволяющие значительно снизить цены на их продукцию. Выпуск конкурентами замещающего товара, более доступного по цене и качеству, также может представлять риск для данного предприятия.

Что касается внутренних факторов риска предприятия, то они возникают внутри хозяйственной деятельности компании. При этом деятельность предприятия следует подразделять на промышленную и непромышленную. Непромышленная деятельность предприятия не представляет особого интереса с точки зрения влияющих на нее факторов риска. Она заключается в удовлетворении бытовых и культурных потребностей рабочего коллектива. Промышленная же деятельность представляет собой процесс производства, воспроизводства, обращения и управления, причем процесс производства характеризуется специфическими факторами риска.

К специфическим факторам риска основной производственной деятельности компании относятся недостаточный уровень технологической дисциплины, аварии, остановка оборудования и техники и вытекающие из этого остановки технологического процесса производства.

Помимо основной производственной деятельности предприятия, существует еще и вспомогательная производственная деятельность. В данном случае к факторам риска можно отнести перебои в электроснабжении, превышение срока восстановления и ремонта оборудования после его поломки, аварии, произошедшие на вспомогательных системах (вентиляции, системы водо-, энерго– и теплоснабжения).

Также мы говорим на предприятии о сфере обслуживания производства. Применительно к этой сфере факторами риска можно считать сбои в работе служб, обеспечивающих функционирование основного и вспомогательного процесса производства (например, это могут быть пожар в складских помещениях, полный или частичный выход из строя вычислительной техники в системе обработки информации и др.). Еще одним фактором риска для экономической деятельности предприятия может служить недостаточная патентная защищенность производимого товара, позволяющая конкурентам освоить выпуск аналогичной продукции.

Сфера воспроизводства на предприятии в основном связана с инвестиционной деятельностью, а также с процессом набора, обучения, подготовки и повышения квалификации кадров. Здесь факторами риска могут явиться неверная оценка необходимого периода подготовки или переподготовки кадров, а также большая текучесть кадров. Отток рабочей силы с предприятия может произойти по причине этнических конфликтов, а также природных катаклизмов и переманивания конкурентами опытных работников путем предложения лучших условий оплаты труда.

В сфере обращения предприниматель может столкнуться с такими факторами риска, как нарушение предприятиями-партнерами согласованных графиков поставки сырья и оборудования, а также отказ без уважительной причины оптовых потребителей оплатить готовую продукцию. Сюда же можно отнести такие факторы риска, как банкротство или самоликвидация предприятий-контрагентов, в результате чего предприниматель теряет поставщиков сырья или потребителей готовой продукции.

В процессе принятия управленческого решения внутренние факторы риска компании можно сгруппировать по уровням в зависимости от типа принимаемого решения. Решения, принимаемые руководством, классифицируют по трем уровням: стратегическому, тактическому и оперативному. Соответственно этим уровням подразделяются и факторы риска.

Так, на уровне принятия стратегического решения выделяют следующие внутренние планово-маркетинговые факторы риска:

1) некорректный выбор и ошибочную формулировку целей компании;

2)неправильную оценку стратегического потенциала компании;

3) неверный прогноз развития внешней хозяйственной среды компании в долгосрочной перспективе и др.

Охарактеризуем эти факторы риска, так как они требуют наибольшего внимания при принятии стратегических решений руководством компании.

Во-первых, сама система стратегического планирования на предприятии начинается с формулирования целевых установок предприятия, которые в дальнейшем должны будут лечь в основу разработки стратегии. Следовательно, становится очевидным, что риск, который может возникнуть в результате неверно поставленных целей, достаточно высок. Неверная целевая установка может повести всю дальнейшую деятельность компании в ложном направлении.

Во-вторых, неверная оценка потенциала компании и, соответственно, связанный с этим риск чаще всего может быть вызван погрешностью и неточностью использованных исходных данных относительно технологического уровня оснащенности предприятия либо отсутствием полной, достоверной и своевременной информации о назревающем технологическом скачке и ошибочным выбором диагностического метода анализа потенциальных возможностей предприятия. Например, ошибочная оценка потенциала компании при диагностическом обследовании приводит к тому, что технология, используемая на предприятии, уже давно устарела и требует создания необходимых условий для ее обновления. Следует также привести еще один пример ошибочной оценки потенциала компании. Это может произойти в тех случаях, когда неверно оценивается степень автономности предприятия, т.е. уровень его независимости от различных производственных и коммерческих структур. При этом вероятнее всего неточные оценки фактического разграничения прав собственности, прав владения и управления земельными участками, прав на основные и производственные фонды и доходы компании.

В-третьих, прогнозирование динамики внешней социально-экономической среды, а также научно-технического прогресса представляет собой сложнейшую задачу, характеризующуюся своей многоаспектностью. Данные прогнозы возможны, но они не могут быть сделаны с определенной степенью точности, поэтому и использовать эти прогнозы можно с большой долей осторожности. Если руководство компании при стратегическом планировании будет опираться на неверно сделанные прогнозы относительно внешней среды компании, то это может повлечь за собой невозможность реализовать проект и достичь намеченных целей.

При осуществлении перехода от стратегического планирования к тактическому возникновение факторов риска прежде всего связано с искажением, а также с полной или частичной потерей важной информации. В том случае, когда в процессе разработки конкретных тактических решений инициаторами этих решений не проводилось предварительной проверки на соответствие выбранной стратегии компании, то, даже когда удается достичь намеченных результатов, руководство компании может попасть в условия, при которых результаты оказываются вне основного стратегического направления деятельности компании. Такие результаты способны только ослабить экономическую устойчивость предприятия.

К данной группе факторов риска можно также отнести фактор осуществления недостаточно качественного управления предприятием. Некачественное управление компанией может быть вызвано отсутствием таких необходимых качеств рабочего коллектива, как сплоченность, опыт совместной работы в одном направлении, навыки управления людьми и т.д.

Естественно, что на каком бы уровне принятия управленческого решения ни находилось предприятие в данный конкретный момент времени, всегда ощущается присутствие как внешних, так и внутренних факторов риска. Но есть предположения, что значимость внешних факторов для принятия стратегического решения намного выше, чем для тактических и оперативных. В экономическом анализе производственной деятельности предприятия в настоящее время огромнейшую роль играют выявление и идентификация факторов риска, с помощью которых можно судить о совокупном риске компании.

Основная классификация факторов риска – это разделение всех факторов на две большие группы. Первая группа включает в себя предвидимые факторы. Это те факторы риска, которые известны экономической теории, с которыми приходилось сталкиваться на практике, и после их изучения они были занесены в определенный список факторов риска. Но могут встретиться такие факторы риска, о которых раньше специалисты не слышали и не знали. При анализе риска на предприятиях эти факторы риска ранее не принимали во внимание. Их относят ко второй группе, к непредвидимым факторам риска. Основной задачей при осуществлении анализа факторов риска, влияющих на деятельность предприятия, является поиск возможностей сужения круга непредвиденных факторов риска.

Следующая классификация факторов риска – это разделение их на внешние и внутренние. К внешним факторам риска относят те факторы, которые происходят в среде, окружающей предприятие, а к внутренним относят факторы риска, имеющие отношение к среде внутри самого предприятия. Ниже предлагается схема функциональных связей предприятия, на которой наглядно представлены факторы, влияющие на предприятие извне (рис. 1).

На этой схеме мы видим, как множество потоков (финансовых, кадровых, информационных и т.д.) пересекается в одной точке, обозначающей само предприятие. Эти потоки характеризуют перемещение и потребление различных ресурсов, в том числе инвестиций, сырья, технологий, денежных платежей, готовой продукции и т.д. Эти перемещения осуществляются в условиях определенной социально-экономической и природной среды. Свойства среды показаны на рисунке объемными стрелками. Эти свойства связаны с погодно-климатическими факторами, социально-демографической ситуацией в регионе, социально-политическими условиями, состоянием потребительского рынка, покупательной способностью денежной единицы и уровнем жизни населения в данном регионе. Социально-демографическая ситуация характеризуется избытком или недостатком рабочей силы с разделением по категориям работников, что позволяет судить об имидже той или иной профессии в данном регионе. Социально-политическая ситуация характеризуется общей обстановкой в регионе, уровнем социальной напряженности в обществе. Ситуация, связанная с покупательной способностью рубля, позволяет судить об уровне инфляции и инфляционных ожиданиях в регионе.

Также на рисунке 1 видно, что некоторые экономические субъекты помещены в двойной кружочек. Так выделены зоны конкуренции, т.е. те субъекты, с которыми предприятию приходится конкурировать. Это, например, поставщики сырья и материалов, потребители готовой продукции и т.д. Конкурентами можно считать не только те предприятия, которые занимаются производством или реализацией точно такой же продукции, но и те предприятия, которые используют те же материальные, трудовые, финансовые и другие ресурсы. Также нужно обратить внимание на то, что есть предприятия, которые пока только планируют переход на производство или реализацию аналогичного товара, перемещаясь из одной отрасли в другую. Смена отрасли своей деятельности – это частое явление в нынешней ситуации развитых рыночных отношений.

Известно, что деятельность предприятия постоянно подвергается опасности срыва со стороны внешних для предприятия факторов. Это возможно из-за нарушения региональных, отраслевых и межотраслевых потоков, необходимых для нормального функционирования предприятия. На рисунке каналы связи предприятия с контрагентами показаны тонкими стрелочками. На самом деле все эти связи имеют двусторонний характер, несмотря на то что на рисунке стрелки направлены только в одну сторону. Срыв или ухудшение качества работы этих каналов связи могут быть вызваны следующими причинами:

1)возникновением непредвиденных изменений окружающей среды, которые могут повлиять на изменение условий ранее заключенных контрактов (изменение цен, налогового законодательства, социально-политической ситуации и т.д.);

2) появлением более выгодных для субъекта предложений, более привлекательных условий работы и др.;

3) изменением начальных целей субъекта, вызванных повышением его статуса, динамикой индивидуальной или групповой психологии и т.д.;

4) изменением личных связей и отношений между руководителями хозяйствующих субъектов;

5) нарушением физических условий перемещения ресурсов (товарных, материальных, финансовых) между субъектами, связанных с авариями, изменениями таможенных условий, возникновением новых границ и др.

Таким образом, все внешние факторы риска, способные оказать влияние на деятельность и нормальное функционирование предприятия, можно разделить на политические, социальные, экономические, экологические и научно-технические (рис. 2).

К политическим факторам риска можно отнести стабильность политической власти как на уровне региона, так и на федеральном уровне, а также вытекающие из этого отношения собственности, которые с изменением стабильности власти сразу же меняют свою форму. Из-за внутриполитических конфликтов, а также разногласий между федеральной и региональными властями могут возникать ограничения на перемещение товаров и капитала между конфликтующими регионами.

Многочисленной является группа социально-экономических факторов риска. Некоторые из них могут быть вызваны изменениями в законодательстве (например, в налоговом) либо изменением ставок процентов по кредитам Центрального банка РФ, эмиссией денежной массы, а также введением новых правил внешнеэкономической деятельности. Любая из этих ситуаций непременно приводит к изменениям на рынках, на которых функционирует данное предприятие, к появлению новых конкурентов и новых видов товаров и услуг. Многие из этих факторов риска можно спрогнозировать.

В отличие от данных факторов существуют и такие факторы риска, которые являются менее предсказуемыми и за которыми сложнее наблюдать. Так, например, для предприятий, производящих товары народного потребления, важным является такой фактор риска, как резкий спад платежеспособного потребительского спроса на традиционном рынке сбыта продукции. Также производственные компании испытывают затруднения в результате колебаний цен на сырье, материалы и оборудование, произошедших из-за внезапного оттока финансовых ресурсов или по причине неожиданного востребования кредитором заемных средств и т.д.

Что касается трудовых ресурсов, то здесь предприятие может столкнуться с оттоком части работников в новые компании, предлагающие лучшие условия работы. Также важным фактором риска, особенно для предприятий, занимающихся экспортом или импортом продукции, может быть изменение курса валют.

В наши дни большую роль для предприятия стали играть и экологические факторы риска в связи с большим взаимодействием производства и окружающей среды. Здесь на возникновение риска могут повлиять такие факторы, как ужесточение требований по охране природы и поддержанию чистоты, введение штрафных санкций за нарушение условий экологической безопасности. Также введением более жестких санитарных норм к производимой или реализуемой продукции, используемым технологиям власти ужесточают контроль над предприятием, тем самым повышая уровень риска. К экологическим факторам риска также относят катастрофы, разного рода природные катаклизмы и другие стихийные бедствия, вызванные природой.

Любая предпринимательская и производственная деятельность всегда сопряжена с использованием научно-технических достижений. Риск предприятию грозит в том случае, если конкуренты нашли и используют более мощные новые технологии, позволяющие значительно снизить цены на их продукцию. Выпуск конкурентами замещающего товара, более доступного по цене и качеству, также может представлять риск для данного предприятия.

Что касается внутренних факторов риска предприятия, то они возникают внутри хозяйственной деятельности компании. При этом деятельность предприятия следует подразделять на промышленную и непромышленную. Непромышленная деятельность предприятия не представляет особого интереса с точки зрения влияющих на нее факторов риска. Она заключается в удовлетворении бытовых и культурных потребностей рабочего коллектива. Промышленная же деятельность представляет собой процесс производства, воспроизводства, обращения и управления, причем процесс производства характеризуется специфическими факторами риска.

К специфическим факторам риска основной производственной деятельности компании относятся недостаточный уровень технологической дисциплины, аварии, остановка оборудования и техники и вытекающие из этого остановки технологического процесса производства.

Помимо основной производственной деятельности предприятия, существует еще и вспомогательная производственная деятельность. В данном случае к факторам риска можно отнести перебои в электроснабжении, превышение срока восстановления и ремонта оборудования после его поломки, аварии, произошедшие на вспомогательных системах (вентиляции, системы водо-, энерго– и теплоснабжения).

Также мы говорим на предприятии о сфере обслуживания производства. Применительно к этой сфере факторами риска можно считать сбои в работе служб, обеспечивающих функционирование основного и вспомогательного процесса производства (например, это могут быть пожар в складских помещениях, полный или частичный выход из строя вычислительной техники в системе обработки информации и др.). Еще одним фактором риска для экономической деятельности предприятия может служить недостаточная патентная защищенность производимого товара, позволяющая конкурентам освоить выпуск аналогичной продукции.

Сфера воспроизводства на предприятии в основном связана с инвестиционной деятельностью, а также с процессом набора, обучения, подготовки и повышения квалификации кадров. Здесь факторами риска могут явиться неверная оценка необходимого периода подготовки или переподготовки кадров, а также большая текучесть кадров. Отток рабочей силы с предприятия может произойти по причине этнических конфликтов, а также природных катаклизмов и переманивания конкурентами опытных работников путем предложения лучших условий оплаты труда.

В сфере обращения предприниматель может столкнуться с такими факторами риска, как нарушение предприятиями-партнерами согласованных графиков поставки сырья и оборудования, а также отказ без уважительной причины оптовых потребителей оплатить готовую продукцию. Сюда же можно отнести такие факторы риска, как банкротство или самоликвидация предприятий-контрагентов, в результате чего предприниматель теряет поставщиков сырья или потребителей готовой продукции.

В процессе принятия управленческого решения внутренние факторы риска компании можно сгруппировать по уровням в зависимости от типа принимаемого решения. Решения, принимаемые руководством, классифицируют по трем уровням: стратегическому, тактическому и оперативному. Соответственно этим уровням подразделяются и факторы риска.

Так, на уровне принятия стратегического решения выделяют следующие внутренние планово-маркетинговые факторы риска:

1) некорректный выбор и ошибочную формулировку целей компании;

2)неправильную оценку стратегического потенциала компании;

3) неверный прогноз развития внешней хозяйственной среды компании в долгосрочной перспективе и др.

Охарактеризуем эти факторы риска, так как они требуют наибольшего внимания при принятии стратегических решений руководством компании.

Во-первых, сама система стратегического планирования на предприятии начинается с формулирования целевых установок предприятия, которые в дальнейшем должны будут лечь в основу разработки стратегии. Следовательно, становится очевидным, что риск, который может возникнуть в результате неверно поставленных целей, достаточно высок. Неверная целевая установка может повести всю дальнейшую деятельность компании в ложном направлении.

Во-вторых, неверная оценка потенциала компании и, соответственно, связанный с этим риск чаще всего может быть вызван погрешностью и неточностью использованных исходных данных относительно технологического уровня оснащенности предприятия либо отсутствием полной, достоверной и своевременной информации о назревающем технологическом скачке и ошибочным выбором диагностического метода анализа потенциальных возможностей предприятия. Например, ошибочная оценка потенциала компании при диагностическом обследовании приводит к тому, что технология, используемая на предприятии, уже давно устарела и требует создания необходимых условий для ее обновления. Следует также привести еще один пример ошибочной оценки потенциала компании. Это может произойти в тех случаях, когда неверно оценивается степень автономности предприятия, т.е. уровень его независимости от различных производственных и коммерческих структур. При этом вероятнее всего неточные оценки фактического разграничения прав собственности, прав владения и управления земельными участками, прав на основные и производственные фонды и доходы компании.

В-третьих, прогнозирование динамики внешней социально-экономической среды, а также научно-технического прогресса представляет собой сложнейшую задачу, характеризующуюся своей многоаспектностью. Данные прогнозы возможны, но они не могут быть сделаны с определенной степенью точности, поэтому и использовать эти прогнозы можно с большой долей осторожности. Если руководство компании при стратегическом планировании будет опираться на неверно сделанные прогнозы относительно внешней среды компании, то это может повлечь за собой невозможность реализовать проект и достичь намеченных целей.

При осуществлении перехода от стратегического планирования к тактическому возникновение факторов риска прежде всего связано с искажением, а также с полной или частичной потерей важной информации. В том случае, когда в процессе разработки конкретных тактических решений инициаторами этих решений не проводилось предварительной проверки на соответствие выбранной стратегии компании, то, даже когда удается достичь намеченных результатов, руководство компании может попасть в условия, при которых результаты оказываются вне основного стратегического направления деятельности компании. Такие результаты способны только ослабить экономическую устойчивость предприятия.

К данной группе факторов риска можно также отнести фактор осуществления недостаточно качественного управления предприятием. Некачественное управление компанией может быть вызвано отсутствием таких необходимых качеств рабочего коллектива, как сплоченность, опыт совместной работы в одном направлении, навыки управления людьми и т.д.

Естественно, что на каком бы уровне принятия управленческого решения ни находилось предприятие в данный конкретный момент времени, всегда ощущается присутствие как внешних, так и внутренних факторов риска. Но есть предположения, что значимость внешних факторов для принятия стратегического решения намного выше, чем для тактических и оперативных. В экономическом анализе производственной деятельности предприятия в настоящее время огромнейшую роль играют выявление и идентификация факторов риска, с помощью которых можно судить о совокупном риске компании.

1.4. Специфика деятельности предприятий и связанные с ней риски

Любая деятельность предприятий предполагает определенный набор рисков, который является специфичным именно для этого вида деятельности. Поэтому принято первоначально определять специфику деятельности предприятия, и тогда будет легче определить те виды рисков, которые могут быть присущи данному виду деятельности компании. Некоторые виды рисков могут возникнуть в нескольких совершенно разных видах деятельности, но такие повторения достаточно редкое явление. В основном каждый отдельный бизнес отличается своими рисками от других.

В последние годы мы наблюдаем картину недостаточно развитого фондового рынка в Российской Федерации. Такое обстоятельство непременно ведет к невостребованности финансовых инструментов, что, в свою очередь, предполагает для российских предприятий сужение задач управления рисками до анализа лишь технико-производственных рисков. Но, естественно, что с развитием рыночной экономики все больше усилий будет направлено на минимизацию воздействия кредитных и рыночных рисков.

Как уже говорилось, в процессе исследования риска необходимо учитывать специфику деятельности предприятия и уделять этому факту большое внимание. Причин для этого несколько. Во-первых, это позволит на самом начальном этапе исследования и анализа ограничить круг исследуемых рисков до такого комплекса, который присущ только данному виду деятельности и конкретно данному предприятию. В качестве примера можно привести фермерские хозяйства. Здесь нужно сразу же исключить исследование таких видов рисков, как валютные, но обязательно учитывать риски климатические. Во-вторых, необходимо учитывать специфику деятельности предприятий еще и с той целью, чтобы установить приоритет исследования профильных рисков, который требует рассмотрения прежде всего тех рисков, которые оказывают на деятельность данного предприятия наибольшее воздействие.

Ориентируясь на специфику деятельности коммерческих организации, выделяются следующие основные виды их деятельности:

1) монетарный сектор:

а) банковская деятельность;

б) страховая деятельность;

в) профессиональная деятельность на рынке ценных бумаг;

2) реальный сектор:

а) производство промышленной продукции;

б) строительство;

в) производство сельскохозяйственной продукции;

г) деятельность в сфере услуг (торговля, общественное питание и т.д.);

д) материально-техническое снабжение и сбыт.

Исследования показали, что каждому из вышеперечисленных видов деятельности сопутствуют свои профильные риски.

Все риски, с которыми приходится сталкиваться каждому риск-менеджеру в своей работе по управлению рисками на предприятии, очень многообразны. Это многообразие характерно и для причин возникновения рисковых ситуаций. При этом степень важности причины возникновения риска подразумевает и равнозначную степень значимости самого наступления рискового события. Именно поэтому некоторые виды рисков требуют большего внимания, чем другие. Например, в силу неразвитой фондовой системы в России и отсутствия потребностей в большинстве финансовых инструментов не нашлось стимула к научным исследованиям, касающихся этих инструментов рисков, – кредитных и рыночных. Заметим, что в нынешнее время российскими специалистами по управлению рисками практически не затрагиваются проблемы, связанные с акционерным или долевым вложением капитала. Сейчас задачи рядового риск-менеджера в российских компаниях сведены в большинстве случаев к минимизации воздействия на деятельность компании технико-производственных рисков.

В развитой рыночной экономике огромное внимание экономических служб западных корпораций уделяется портфельным инвестициям, и основной задачей риск-менеджеров западных компаний все чаще является минимизация воздействия на деятельность компаний именно кредитных рисков.

В условиях современной российской экономики наблюдаются, хоть и не очень часто, случаи эмиссии ценных бумаг, в частности акций. Но независимо от этого в российских условиях роль кредитного риска не достигла еще такого уровня, как в западных странах. У российских риск-менеджеров есть все основания предполагать, что в процессе обновления основных производственных фондов отечественных предприятий и в процессе дальнейшего развития в России рынка ценных бумаг с целью расширения сфер финансирования могут произойти конкретные сдвиги в изменении направления их сфер деятельности[3]. И, таким образом, мы добьемся того, что основное внимание специалисты по управлению рисками станут уделять именно кредитным, а не технико-производственным рискам.

Далее рассмотрим, какие специфические виды рисков присущи конкретным видам деятельности.

Риски банковских организаций. Мнение специалистов в области изучения риска следующее: «Наиболее актуальной проблемой российских коммерческих банков является управление кредитным риском». Основываясь на некоторых имеющихся данных, можно сказать, что кредитный риск составляет 60% от общего объема рисков в банковской деятельности. Далее по степени влияния на деятельность банков следует операционный риск, доля которого составляет около 25% от объема всех рисков банковской деятельности. В российских условиях это прежде всего объясняется тем, что пока происходят только становление банковской системы и ее переход на электронные коммуникации.

Учитывая этот факт, уровень влияния рыночного риска на банковскую деятельность достаточно высок. Это объясняется тем, что все банковские операции связаны с такими рыночными категориями, как уровень процентных ставок и характеристика валютных курсов.

Есть еще и другие риски, которые хоть и не имеют столь большого влияния на реализацию банковской деятельности, как вышеперечисленные, но не принимать их во внимание не представляется возможным. Это, к примеру, риск ликвидности, который также отслеживается банками.

Если попытаться сравнить структуру рисков банка и предприятия, то напрашивается вывод о том, что значительное влияние на предприятие все же оказывает ряд внутренних рисков (технико-производственных), меньшее влияние по сравнению с банками имеют рыночные или внешние рынки. На предприятиях доля операционных рисков неизмеримо мала по сравнению с банковской деятельностью. Причина этого кроется в относительной стабильности деятельности предприятий по сравнению с банками, а также в разработке производственного цикла.

Вообще сравнивать деятельность банков и предприятий не совсем правильно, так как они не имеют прямой взаимосвязи друг с другом. Причина отсутствия взаимосвязи сфер деятельности банков и предприятий и связанных с этим рисков состоит в том, что банку обычно предстоит обслуживать огромное количество своих клиентов, но удельный вес риска, возникающего при работе с одним клиентом, незначительно влияет на общий уровень риска всей банковской деятельности.

Риски страховых компаний. Рассмотрение рисков страховых компаний можно начать с выделения нескольких видов рисков, присущих только страховой сфере. Многие российские экономисты предлагают свои классификации рисков страховых компаний, основываясь на различных факторах. Так, например, отечественными исследователями риска Р.Т. Юлдашевым и Л.А. Цветковой была определена классификация рисков страховых компаний на основании решений субъектов страхования. В то же время Э.А. Уткин попытался выделить страховые риски компаний, основываясь на их связи со страховой деятельностью.

В последние годы мы наблюдаем картину недостаточно развитого фондового рынка в Российской Федерации. Такое обстоятельство непременно ведет к невостребованности финансовых инструментов, что, в свою очередь, предполагает для российских предприятий сужение задач управления рисками до анализа лишь технико-производственных рисков. Но, естественно, что с развитием рыночной экономики все больше усилий будет направлено на минимизацию воздействия кредитных и рыночных рисков.

Как уже говорилось, в процессе исследования риска необходимо учитывать специфику деятельности предприятия и уделять этому факту большое внимание. Причин для этого несколько. Во-первых, это позволит на самом начальном этапе исследования и анализа ограничить круг исследуемых рисков до такого комплекса, который присущ только данному виду деятельности и конкретно данному предприятию. В качестве примера можно привести фермерские хозяйства. Здесь нужно сразу же исключить исследование таких видов рисков, как валютные, но обязательно учитывать риски климатические. Во-вторых, необходимо учитывать специфику деятельности предприятий еще и с той целью, чтобы установить приоритет исследования профильных рисков, который требует рассмотрения прежде всего тех рисков, которые оказывают на деятельность данного предприятия наибольшее воздействие.

Ориентируясь на специфику деятельности коммерческих организации, выделяются следующие основные виды их деятельности:

1) монетарный сектор:

а) банковская деятельность;

б) страховая деятельность;

в) профессиональная деятельность на рынке ценных бумаг;

2) реальный сектор:

а) производство промышленной продукции;

б) строительство;

в) производство сельскохозяйственной продукции;

г) деятельность в сфере услуг (торговля, общественное питание и т.д.);

д) материально-техническое снабжение и сбыт.

Исследования показали, что каждому из вышеперечисленных видов деятельности сопутствуют свои профильные риски.

Все риски, с которыми приходится сталкиваться каждому риск-менеджеру в своей работе по управлению рисками на предприятии, очень многообразны. Это многообразие характерно и для причин возникновения рисковых ситуаций. При этом степень важности причины возникновения риска подразумевает и равнозначную степень значимости самого наступления рискового события. Именно поэтому некоторые виды рисков требуют большего внимания, чем другие. Например, в силу неразвитой фондовой системы в России и отсутствия потребностей в большинстве финансовых инструментов не нашлось стимула к научным исследованиям, касающихся этих инструментов рисков, – кредитных и рыночных. Заметим, что в нынешнее время российскими специалистами по управлению рисками практически не затрагиваются проблемы, связанные с акционерным или долевым вложением капитала. Сейчас задачи рядового риск-менеджера в российских компаниях сведены в большинстве случаев к минимизации воздействия на деятельность компании технико-производственных рисков.

В развитой рыночной экономике огромное внимание экономических служб западных корпораций уделяется портфельным инвестициям, и основной задачей риск-менеджеров западных компаний все чаще является минимизация воздействия на деятельность компаний именно кредитных рисков.

В условиях современной российской экономики наблюдаются, хоть и не очень часто, случаи эмиссии ценных бумаг, в частности акций. Но независимо от этого в российских условиях роль кредитного риска не достигла еще такого уровня, как в западных странах. У российских риск-менеджеров есть все основания предполагать, что в процессе обновления основных производственных фондов отечественных предприятий и в процессе дальнейшего развития в России рынка ценных бумаг с целью расширения сфер финансирования могут произойти конкретные сдвиги в изменении направления их сфер деятельности[3]. И, таким образом, мы добьемся того, что основное внимание специалисты по управлению рисками станут уделять именно кредитным, а не технико-производственным рискам.

Далее рассмотрим, какие специфические виды рисков присущи конкретным видам деятельности.

Риски банковских организаций. Мнение специалистов в области изучения риска следующее: «Наиболее актуальной проблемой российских коммерческих банков является управление кредитным риском». Основываясь на некоторых имеющихся данных, можно сказать, что кредитный риск составляет 60% от общего объема рисков в банковской деятельности. Далее по степени влияния на деятельность банков следует операционный риск, доля которого составляет около 25% от объема всех рисков банковской деятельности. В российских условиях это прежде всего объясняется тем, что пока происходят только становление банковской системы и ее переход на электронные коммуникации.

Учитывая этот факт, уровень влияния рыночного риска на банковскую деятельность достаточно высок. Это объясняется тем, что все банковские операции связаны с такими рыночными категориями, как уровень процентных ставок и характеристика валютных курсов.

Есть еще и другие риски, которые хоть и не имеют столь большого влияния на реализацию банковской деятельности, как вышеперечисленные, но не принимать их во внимание не представляется возможным. Это, к примеру, риск ликвидности, который также отслеживается банками.

Если попытаться сравнить структуру рисков банка и предприятия, то напрашивается вывод о том, что значительное влияние на предприятие все же оказывает ряд внутренних рисков (технико-производственных), меньшее влияние по сравнению с банками имеют рыночные или внешние рынки. На предприятиях доля операционных рисков неизмеримо мала по сравнению с банковской деятельностью. Причина этого кроется в относительной стабильности деятельности предприятий по сравнению с банками, а также в разработке производственного цикла.

Вообще сравнивать деятельность банков и предприятий не совсем правильно, так как они не имеют прямой взаимосвязи друг с другом. Причина отсутствия взаимосвязи сфер деятельности банков и предприятий и связанных с этим рисков состоит в том, что банку обычно предстоит обслуживать огромное количество своих клиентов, но удельный вес риска, возникающего при работе с одним клиентом, незначительно влияет на общий уровень риска всей банковской деятельности.

Риски страховых компаний. Рассмотрение рисков страховых компаний можно начать с выделения нескольких видов рисков, присущих только страховой сфере. Многие российские экономисты предлагают свои классификации рисков страховых компаний, основываясь на различных факторах. Так, например, отечественными исследователями риска Р.Т. Юлдашевым и Л.А. Цветковой была определена классификация рисков страховых компаний на основании решений субъектов страхования. В то же время Э.А. Уткин попытался выделить страховые риски компаний, основываясь на их связи со страховой деятельностью.