Страница:

Для руководства хозяйственной деятельностью необходимо иметь информацию об объектах бухгалтерского учета различной степени детализации по объему информации. Поэтому для получения различных по степени детализации данных все счета в бухгалтерском учете делятся на две группы: синтетические и аналитические. Синтетические счета служат для укрупненной группировки и учета однородных объектов, а аналитические счета используются для подробной характеристики.

Отражение имущества и процессов на синтетических счетах называется синтетическим учетом, а отражение их на аналитических счетах – аналитическим учетом.

Синтетический учет ведется в денежном выражении; аналитическом – используются три группы измерителей. В аналитических счетах отражающих товарно-материальные ценности, учет ведется в денежном и натуральных измерителях, т.е. в количественно-суммовом выражении.

Синтетические и аналитические счета тесно взаимосвязаны. Основой взаимосвязи является параллельность записей на счетах. Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

– аналитические счета ведутся для детализации синтетических счетов;

– операция, записанная по синтетическому счету, должна быть обязательно отражена и на соответствующих аналитических счетах, открытых к данному синтетическому счету;

– на синтетическом счете операция записывается общей суммой, а на его аналитических счетах – частными суммами, дающими в итоге ту же общую сумму;

– запись в аналитические счета производится на ту же сторону, что и в синтетический счет, т.е. их строение одинаково.

Поэтому начальный и конечный остатки, а также обороты по дебету и кредиту синтетического счета должны быть равны общим суммам соответствующих остатков и оборотов его аналитических счетов, открытых в его развитие. При подведении итога за отчетный период данные синтетического и аналитических счетов должны сверяться и совпадать, что свидетельствует о правильности ведения учета.

Следует отметить, что часть счетов синтетического учета отражает средства или источники средств, не требующие дальнейшей детализации. Такие синтетические счета не имеют аналитических счетов («Касса», «Расчетный счет», «Уставный капитал»).

Промежуточное место между синтетическими и аналитическими счетами занимают субсчета. Субсчет – способ группировки данных аналитических счетов.

Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество аналитических счетов – потребностями управления хозяйственным органом.

Данные синтетических и аналитических счетов обобщаются в конце отчетного периода с целью получения сводной информации.

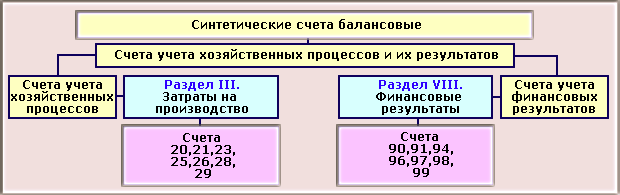

План счетов бухгалтерского учета – классификация общей номенклатуры синтетических показателей бухгалтерского учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ 31 октября 2000 г. № 94н.

Это означает, что все организации независимо от их организационно-правовой формы обязаны для ведения учета использовать данный План счетов. Для удобства использования все счета сведены в 8 разделов, в соответствии с группировкой счетов по экономическому содержанию.

Рис. Структура плана счетов

К плану счетов разработана инструкция по его применению, приведена и типовая корреспонденция счетов.

Таким образом, бухгалтерский учет характеризуется формированием экономической информации в рамках отдельных хозяйствующих субъектов на основе сплошной и непрерывной регистрации хозяйственных процессов и явлений; документирования хозяйственных операций; применения особых приемов и способов их сбора и обработки; использования в качестве главного денежного измерителя.

Бухгалтерский учет является регулируемой системой, базирующейся на ряде принципов. Современный уровень его развития отвечает требованиям рыночной экономики, основывается на национальных положениях по учету и отчетности, соответствующих международным стандартам.

Глава 2. Общие сведения и принципы работы программы «1С:Бухгалтерия 8.0»

2.1 Основные понятия и режимы работы с программой

2.2 Создание новой информационной базы

Отражение имущества и процессов на синтетических счетах называется синтетическим учетом, а отражение их на аналитических счетах – аналитическим учетом.

Синтетический учет ведется в денежном выражении; аналитическом – используются три группы измерителей. В аналитических счетах отражающих товарно-материальные ценности, учет ведется в денежном и натуральных измерителях, т.е. в количественно-суммовом выражении.

Синтетические и аналитические счета тесно взаимосвязаны. Основой взаимосвязи является параллельность записей на счетах. Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

– аналитические счета ведутся для детализации синтетических счетов;

– операция, записанная по синтетическому счету, должна быть обязательно отражена и на соответствующих аналитических счетах, открытых к данному синтетическому счету;

– на синтетическом счете операция записывается общей суммой, а на его аналитических счетах – частными суммами, дающими в итоге ту же общую сумму;

– запись в аналитические счета производится на ту же сторону, что и в синтетический счет, т.е. их строение одинаково.

Поэтому начальный и конечный остатки, а также обороты по дебету и кредиту синтетического счета должны быть равны общим суммам соответствующих остатков и оборотов его аналитических счетов, открытых в его развитие. При подведении итога за отчетный период данные синтетического и аналитических счетов должны сверяться и совпадать, что свидетельствует о правильности ведения учета.

Следует отметить, что часть счетов синтетического учета отражает средства или источники средств, не требующие дальнейшей детализации. Такие синтетические счета не имеют аналитических счетов («Касса», «Расчетный счет», «Уставный капитал»).

Промежуточное место между синтетическими и аналитическими счетами занимают субсчета. Субсчет – способ группировки данных аналитических счетов.

Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество аналитических счетов – потребностями управления хозяйственным органом.

Данные синтетических и аналитических счетов обобщаются в конце отчетного периода с целью получения сводной информации.

План счетов бухгалтерского учета – классификация общей номенклатуры синтетических показателей бухгалтерского учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ 31 октября 2000 г. № 94н.

Это означает, что все организации независимо от их организационно-правовой формы обязаны для ведения учета использовать данный План счетов. Для удобства использования все счета сведены в 8 разделов, в соответствии с группировкой счетов по экономическому содержанию.

Рис. Структура плана счетов

К плану счетов разработана инструкция по его применению, приведена и типовая корреспонденция счетов.

Таким образом, бухгалтерский учет характеризуется формированием экономической информации в рамках отдельных хозяйствующих субъектов на основе сплошной и непрерывной регистрации хозяйственных процессов и явлений; документирования хозяйственных операций; применения особых приемов и способов их сбора и обработки; использования в качестве главного денежного измерителя.

Бухгалтерский учет является регулируемой системой, базирующейся на ряде принципов. Современный уровень его развития отвечает требованиям рыночной экономики, основывается на национальных положениях по учету и отчетности, соответствующих международным стандартам.

Глава 2. Общие сведения и принципы работы программы «1С:Бухгалтерия 8.0»

2.1 Основные понятия и режимы работы с программой

Для начала можно попытаться ответить на вопрос: «Какие задачи выполняет программа „1С:Бухгалтерия 8.0“ Так как в программе реализовано ведение не только бухгалтерского, но и налогового учета, то ответом будет две.

Задачи бухгалтерского учета в конфигурации:

√ Предоставление данных для автоматического формирования бухгалтерской отчетности;

√ Ведение учета с соблюдением требований положений по бухгалтерскому учету;

√ Отражение в учете хозяйственных операций в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению.

Задачи налогового учета (по налогу на прибыль) в конфигурации:

√ Автоматическое заполнение Декларации по налогу на прибыль организаций;

√ Ведение аналитических регистров налогового учета.

При организации бухгалтерского и налогового учета, регламентированного законодательством и положениями по бухгалтерскому учету, были учтены и реализованы следующие требования:

√ Независимость данных управленческого, бухгалтерского и налогового учета;

√ Сопоставимость данных управленческого, бухгалтерского и налогового учета.

Теперь немного теоретических понятий о системе «1С:Предприятие».

Всю систему можно разделить на две большие части, которые тесно взаимодействуют друг с другом: конфигурацию и платформу, которая управляет работой конфигурации. Для того чтобы легче понять взаимодействие этих частей системы, сравню ее с видеопроигрывателем. Как вы хорошо знаете, видеопроигрыватель служит для того, чтобы просматривать фильмы. Существует множество разнообразных видеокассет, на которых записаны различные фильмы на любой вкус. И для того, чтобы просмотреть какой-либо фильм, нужно вставить кассету в видеопроигрыватель, и видеопроигрыватель воспроизведет записанный на нем фильм. Сам по себе проигрыватель совершенно бесполезен без кассеты, точно так же, как кассета не может сам по себе принести нам никакой пользы, если у нас нет видеопроигрывателя. Возвращаясь к системе 1С: Предприятие, можно сказать, что платформа является своеобразным «видеопроигрывателем», а конфигурация – «кассетой». Платформа обеспечивает работу конфигурации и позволяет вносить в нее изменения или создавать собственную конфигурацию. Существует одна платформа (1С: Предприятие 8.0) и множество конфигураций. Для функционирования какого-либо прикладного решения всегда необходима платформа и какая-либо (одна) конфигурация. Сама по себе платформа не может выполнить никаких задач автоматизации, так как она создана для обеспечения работы какой-либо конфигурации. Сама по себе конфигурация так же бесполезна, поскольку, чтобы она могла выполнить те задачи, для которых она создана, необходимо наличие платформы, которая и управляет её работой.

Прикладное решение (конфигурация) использует механизмы 1С: Предприятия 8.0 и работает только под управлением платформы, поэтому оно не может быть использовано самостоятельно, как отдельное приложение. Конечный пользователь всегда работает с системой программ «1С:Предприятие 8.0», которая включает в себя платформу и прикладные решения.(Первым выпущенным прикладным решением для новой версии технологической платформы является «Управление торговлей» (разработчик – фирма «1C», дата выпуска – 31 07 2003))

Конфигурации выпускаются релизами и редакциями.

Релиз – исправление текущих ошибок и внесение незначительных усовершенствований.

Выпуск нового релиза должен обеспечивать переход с предыдущего релиза, с сохранением данных.

Редакция – внесение существенных изменений в структуру учета, требующих преобразования данных.

При выпуске новой редакции также желательно обеспечивать переход с сохранением данных. Если по каким либо причинам это невозможно, необходимо описать процедуру перехода на новую редакцию (начало работы, перенос начальных остатков и т.д.)

Задачи бухгалтерского учета в конфигурации:

√ Предоставление данных для автоматического формирования бухгалтерской отчетности;

√ Ведение учета с соблюдением требований положений по бухгалтерскому учету;

√ Отражение в учете хозяйственных операций в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению.

Задачи налогового учета (по налогу на прибыль) в конфигурации:

√ Автоматическое заполнение Декларации по налогу на прибыль организаций;

√ Ведение аналитических регистров налогового учета.

При организации бухгалтерского и налогового учета, регламентированного законодательством и положениями по бухгалтерскому учету, были учтены и реализованы следующие требования:

√ Независимость данных управленческого, бухгалтерского и налогового учета;

√ Сопоставимость данных управленческого, бухгалтерского и налогового учета.

Теперь немного теоретических понятий о системе «1С:Предприятие».

Всю систему можно разделить на две большие части, которые тесно взаимодействуют друг с другом: конфигурацию и платформу, которая управляет работой конфигурации. Для того чтобы легче понять взаимодействие этих частей системы, сравню ее с видеопроигрывателем. Как вы хорошо знаете, видеопроигрыватель служит для того, чтобы просматривать фильмы. Существует множество разнообразных видеокассет, на которых записаны различные фильмы на любой вкус. И для того, чтобы просмотреть какой-либо фильм, нужно вставить кассету в видеопроигрыватель, и видеопроигрыватель воспроизведет записанный на нем фильм. Сам по себе проигрыватель совершенно бесполезен без кассеты, точно так же, как кассета не может сам по себе принести нам никакой пользы, если у нас нет видеопроигрывателя. Возвращаясь к системе 1С: Предприятие, можно сказать, что платформа является своеобразным «видеопроигрывателем», а конфигурация – «кассетой». Платформа обеспечивает работу конфигурации и позволяет вносить в нее изменения или создавать собственную конфигурацию. Существует одна платформа (1С: Предприятие 8.0) и множество конфигураций. Для функционирования какого-либо прикладного решения всегда необходима платформа и какая-либо (одна) конфигурация. Сама по себе платформа не может выполнить никаких задач автоматизации, так как она создана для обеспечения работы какой-либо конфигурации. Сама по себе конфигурация так же бесполезна, поскольку, чтобы она могла выполнить те задачи, для которых она создана, необходимо наличие платформы, которая и управляет её работой.

Прикладное решение (конфигурация) использует механизмы 1С: Предприятия 8.0 и работает только под управлением платформы, поэтому оно не может быть использовано самостоятельно, как отдельное приложение. Конечный пользователь всегда работает с системой программ «1С:Предприятие 8.0», которая включает в себя платформу и прикладные решения.(Первым выпущенным прикладным решением для новой версии технологической платформы является «Управление торговлей» (разработчик – фирма «1C», дата выпуска – 31 07 2003))

Конфигурации выпускаются релизами и редакциями.

Релиз – исправление текущих ошибок и внесение незначительных усовершенствований.

Выпуск нового релиза должен обеспечивать переход с предыдущего релиза, с сохранением данных.

Редакция – внесение существенных изменений в структуру учета, требующих преобразования данных.

При выпуске новой редакции также желательно обеспечивать переход с сохранением данных. Если по каким либо причинам это невозможно, необходимо описать процедуру перехода на новую редакцию (начало работы, перенос начальных остатков и т.д.)

2.2 Создание новой информационной базы

Давайте запустим систему. Мы будем считать, что у нас установлена только программная часть системы и нет ни одной информационной базы.

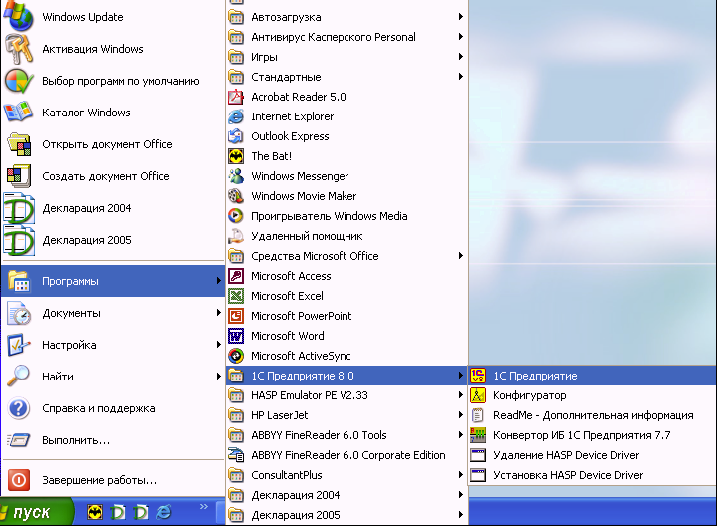

Для этого воспользуемся классическим способом запуска программ в MS Windows – через кнопку «Пуск» («Start»): «Пуск – Программы – 1C Предприятие 8.0 – 1С: Предприятие».

После чего на экран будет выведен диалог «Запуск 1С:Предприятия» В этом диалоге список «Информационные базы» содержит список зарегистрированных на данном компьютере Информационных Баз. По правилам работы системы каждая информационная база должна быть зарегистрирована. И не важно существует ли реально информационная база или нет.

Каждая информационная база для файлового режима хранения данных характеризуется названием и каталогом, в котором она расположена.

Каждая информационная база для файлового режима хранения данных характеризуется названием и каталогом, в котором она расположена.

Процесс регистрации новой ИБ в 1С:Предприятии версии 8.0 серьезно переработан по сравнению с версией 7.7, поэтому мы подробно его рассмотрим, выполнив следующее упражнение:

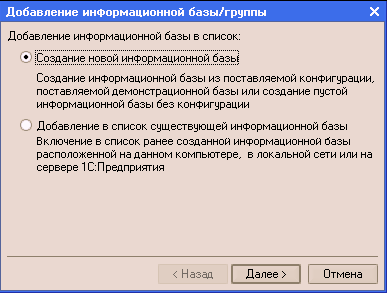

для добавления в список новой информационной базы следует нажать кнопку «Добавить». На экран будет выдан диалог для выбора режима добавления:

Если выбран режим «Создание новой информационной базы», то система 1С:Предприятие 8.0 предоставляет возможность создания информационной базы на основании базы-шаблона или создать пустую базу.

После нажатия на кнопку «Далее >» на экран выводится диалог выбора:

Если выбран способ создания информационной базы из шаблона, то в списке шаблонов выберите исходный шаблон.

Для этого воспользуемся классическим способом запуска программ в MS Windows – через кнопку «Пуск» («Start»): «Пуск – Программы – 1C Предприятие 8.0 – 1С: Предприятие».

После чего на экран будет выведен диалог «Запуск 1С:Предприятия» В этом диалоге список «Информационные базы» содержит список зарегистрированных на данном компьютере Информационных Баз. По правилам работы системы каждая информационная база должна быть зарегистрирована. И не важно существует ли реально информационная база или нет.

Процесс регистрации новой ИБ в 1С:Предприятии версии 8.0 серьезно переработан по сравнению с версией 7.7, поэтому мы подробно его рассмотрим, выполнив следующее упражнение:

для добавления в список новой информационной базы следует нажать кнопку «Добавить». На экран будет выдан диалог для выбора режима добавления:

Если выбран режим «Создание новой информационной базы», то система 1С:Предприятие 8.0 предоставляет возможность создания информационной базы на основании базы-шаблона или создать пустую базу.

После нажатия на кнопку «Далее >» на экран выводится диалог выбора:

Если выбран способ создания информационной базы из шаблона, то в списке шаблонов выберите исходный шаблон.

Конец бесплатного ознакомительного фрагмента