Страница:

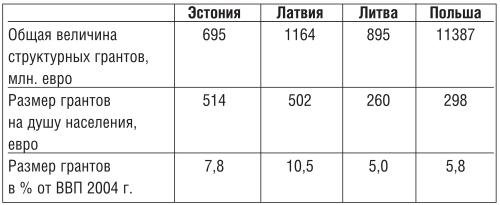

Внутренние споры по промышленной (стыдливо именуемой «структурной») и региональной политике должны строиться вокруг создания российскому бизнесу конкурентных условий работы в Балтийском регионе, тем более что соседи одновременно получают огромные конкурентные преимущества за счет перераспределения фондов ЕС (см. таблицу 3).

Источник: Европейская комиссия.

Источник: Европейская комиссия.

В процессе модернизации экономики стран и регионов Восточной Балтики большую роль будут играть факторы региональной политики. В ЕС эта политика давно сформулирована, и мы наблюдаем в Польше и Прибалтийских странах процесс подбора проектов, соответствующих стандартам инфраструктурных и иных грантов ЕС. Фактически речь идет о том, что «старые члены ЕС» дарят нашим соседям инфраструктурные инвестиции в размере 5–10 % их ВВП – больше, чем общий уровень государственных инфраструктурных вложений России в том же измерении.

В России в прошедшие пятнадцать лет региональной политики просто не было. Поэтому к началу XXI века в России и ее регионах мы наблюдаем последствия переходного кризиса, «голландской болезни», неравномерности распределения природных ресурсов и прочих характерных особенностей российской экономики применительно к региональному развитию. Инфраструктура в прибалтийских областях России оказалась на порядок менее развитой, чем у соседей в постгосплановский период. В условиях десятилетнего кризиса переходного периода в России, трудностей с формированием политики, бюджетным кризисом трудно было ожидать федеральных вложений в инфраструктуру региона. Сочетание нескольких благоприятных факторов, а также высокие тарифы на российские грузы привели к формированию определенной политики в этом регионе, которая совершенно естественна – чтобы наслаждаться открытой экономикой и глобальной конкуренцией, нужно иметь сильные компании, способные грамотно конкурировать.

Российские политики продолжают спорить о правильном использовании профицита бюджета в ситуации, в которой соседние страны с большим бюджетным дефицитом могут себе позволить (за счет грантов) улучшать свою вполне приличную инфраструктуру. Последняя будет основой для создания рабочих мест, инвестиций российского бизнеса за рубежом и извлечения деловых доходов на фоне крайне неразвитой инфраструктуры в российских регионах.

В связи с созданием Минрегионразвития можно рассчитывать на формирование новой региональной политики в России, которая должна учитывать реалии сотрудничества и конкуренции на основных региональных направлениях интеграции в глобальную экономику, в частности контраст в области развития инфраструктуры на границе с ЕС.

В ближайшем будущем можно ожидать возрастания разрыва между российскими регионами и странами Восточной Балтики по норме накопления и соответственно по потенциалу развития. Это связано с дальнейшим привлечением в экономики этих стран иностранных инвестиций и поддержкой со стороны ЕС. Если российские регионы не будут проводить интенсивной политики по привлечению инвестиций со стороны как иностранных инвесторов, так и российского большого бизнеса, то существует риск оттока человеческого капитала на территории соседних стран и ухудшения относительной конкурентоспособности российских территорий.

III. Структура экономики и экспорта

IV. Занятость и безработица

Таблица 3. Структурные гранты ЕС в Прибалтике в 2004–2006 гг.

В процессе модернизации экономики стран и регионов Восточной Балтики большую роль будут играть факторы региональной политики. В ЕС эта политика давно сформулирована, и мы наблюдаем в Польше и Прибалтийских странах процесс подбора проектов, соответствующих стандартам инфраструктурных и иных грантов ЕС. Фактически речь идет о том, что «старые члены ЕС» дарят нашим соседям инфраструктурные инвестиции в размере 5–10 % их ВВП – больше, чем общий уровень государственных инфраструктурных вложений России в том же измерении.

В России в прошедшие пятнадцать лет региональной политики просто не было. Поэтому к началу XXI века в России и ее регионах мы наблюдаем последствия переходного кризиса, «голландской болезни», неравномерности распределения природных ресурсов и прочих характерных особенностей российской экономики применительно к региональному развитию. Инфраструктура в прибалтийских областях России оказалась на порядок менее развитой, чем у соседей в постгосплановский период. В условиях десятилетнего кризиса переходного периода в России, трудностей с формированием политики, бюджетным кризисом трудно было ожидать федеральных вложений в инфраструктуру региона. Сочетание нескольких благоприятных факторов, а также высокие тарифы на российские грузы привели к формированию определенной политики в этом регионе, которая совершенно естественна – чтобы наслаждаться открытой экономикой и глобальной конкуренцией, нужно иметь сильные компании, способные грамотно конкурировать.

Российские политики продолжают спорить о правильном использовании профицита бюджета в ситуации, в которой соседние страны с большим бюджетным дефицитом могут себе позволить (за счет грантов) улучшать свою вполне приличную инфраструктуру. Последняя будет основой для создания рабочих мест, инвестиций российского бизнеса за рубежом и извлечения деловых доходов на фоне крайне неразвитой инфраструктуры в российских регионах.

В связи с созданием Минрегионразвития можно рассчитывать на формирование новой региональной политики в России, которая должна учитывать реалии сотрудничества и конкуренции на основных региональных направлениях интеграции в глобальную экономику, в частности контраст в области развития инфраструктуры на границе с ЕС.

В ближайшем будущем можно ожидать возрастания разрыва между российскими регионами и странами Восточной Балтики по норме накопления и соответственно по потенциалу развития. Это связано с дальнейшим привлечением в экономики этих стран иностранных инвестиций и поддержкой со стороны ЕС. Если российские регионы не будут проводить интенсивной политики по привлечению инвестиций со стороны как иностранных инвесторов, так и российского большого бизнеса, то существует риск оттока человеческого капитала на территории соседних стран и ухудшения относительной конкурентоспособности российских территорий.

III. Структура экономики и экспорта

Экономика стран региона к началу 90-х годов во многом была сформирована Госпланом СССР, делавшим ставку на использование балтийских портов (отсюда огромные вложения в латвийские порты, Таллинский порт и прочее) для коммерческой торговли, базирования рыбного флота, а также на массовый отдых на побережье Балтийского моря. Некоторые предприятия, которые не пережили по различным причинам переходный период 90-х годов, могли бы иметь огромный рынок в странах с переходной экономикой, производя малые грузовые автомобили, электронику и т. д.

В свою очередь, район Санкт-Петербурга был перегружен тяжелой промышленностью, предприятиями ОПК, которые не могли найти себе рынки (в прежних масштабах) в последние пятнадцать лет. В этом отношении масштабы перепрофилирования российских регионов в условиях открытой экономики и глобальной конкуренции представляют собой еще более трудную задачу, чем в странах Прибалтики, в которых сельское хозяйство и легкая и пищевая промышленность были значительно более развиты. В общем, разделение труда – сырьевые товары из России в обмен на продовольственные товары, продукцию легкой промышленности и туристические услуги – сохраняет свое значение и сегодня.

Финансовый кризис 1998 года и девальвация рубля (четырехкратная в номинальном и двукратная в реальном выражении) привели к кризису торговли с РФ и спаду во внутреннем производстве Прибалтийских стран. После кризиса 1998–2000 годов их экспорт в Россию сократился и завершилась его переориентация: доля ЕС вдвое превысила долю РФ. Разумеется, в последние годы в условиях взлета мировых цен на энергоносители это усугубило торговые дисбалансы.

Источник: Евростат (структура по NACE 6), ФСГС (структура по ОКОНХ).

Источник: Евростат (структура по NACE 6), ФСГС (структура по ОКОНХ).

По классификации ЕС три Прибалтийские страны относятся, видимо, к группе «Регионы в состоянии экономического перехода. В основном это отстающие регионы, которые начали глубокую перестройку своей экономической структуры в связи с ее низкой конкурентоспособностью в первоначальном виде. Обычно они характеризуются высоким уровнем безработицы и низким ВВП» [22, стр. 89]. В структуре экономики Прибалтийских стран в течение полутора десятилетий происходили значительные изменения, которые в целом можно обозначить как переход к постиндустриальной экономике. Во всех этих странах доля промышленности составляет 20–25 %, услуг – 65–70 %, сельского хозяйства – 5 %. Общим для них структурным изменением стало сокращение в экономике доли сельского хозяйства, в то время как доля третичного сектора выросла и достигает 70 %. Также сократилась доля добывающих производств. Рост доли транспорта связан с российской транзитной торговлей через порты, анализу которой посвящено большое число работ, поэтому мы ее в деталях не затрагиваем. В 2004 году положительный внешний баланс услуг Эстонии составил 878 млн. евро, или почти 10 % ВВП страны, что, конечно, характерно для более развитых прибрежных стран – в значительной мере это эффект нового Таллинского порта.

Основу промышленности Прибалтийских государств составляют трудоемкие отрасли, такие как пищевая и текстильная промышленность, а также ресурсоемкие – такие как деревообрабатывающая. В то же время капиталоемкая и технологичная промышленность менее конкурентоспособны, хотя доклады по всем трем странам Прибалтики при вступлении в ЕС основывались на поиске возможностей наукоемкого развития [1–3]. Основу же конкурентоспособности имеющейся промышленности составляют более низкие производственные издержки, в первую очередь на оплату труда, по сравнению с прочими европейскими странами. Однако низкие издержки соседствуют с низкой производительностью труда относительно европейского уровня, что связано с качеством имеющегося человеческого капитала. Такое положение отражается и в высоких показателях безработицы. Наибольшую же производительность имеют отрасли, ориентированные на экспорт.

Факторы производительности и человеческого капитала ограничивают потенциал высокотехнологичного и инновационного производства. Примерно половина промышленной продукции Прибалтийских стран идет на экспорт, так как небольшие по размерам внутренние рынки стран не могут обеспечить достаточного спроса. Более высокая доля промышленности в литовской экономике по сравнению с соседями объясняется наличием на ее территории единственного в Балтийском регионе Мажейкяйского НПЗ. Промышленное производство в Балтийских странах консолидировано вблизи столиц и крупнейших промышленных центров, в то время как основу экономики остальных регионов составляют сельское хозяйство и туризм.

Источник: ФСГС.

Источник: ФСГС.

В структуре экономики российских регионов присутствует большее разнообразие, что связано с неравномерностью экономического развития. В Санкт-Петербурге наблюдается максимальная доля сектора услуг, что связано с его столичным положением и тем, что большая часть финансовых, сервисных, туристических потоков Северо-Запада проходит через этот город. И все же четверть экономики Санкт-Петербурга составляет промышленность. В дальнейшем можно ожидать сокращения доли промышленности, которая будет перебазироваться в Ленинградскую область. Основу экономики Вологодской области составляет черная металлургия, которая делает ее почти моноэкспортером, не сбрасывая со счетов, конечно, лес.

Псковская и Новгородская области – наименее развитые среди рассматриваемых регионов – характеризуются наибольшей долей сельского хозяйства в их экономике.

Внешняя торговля является основополагающим фактором дальнейшего экономического развития Прибалтийских регионов. Географические преимущества, развитая инфраструктура, близость и доступность крупных рынков сбыта создают потенциал ускоренной интеграции этих регионов в мировую торговлю. Основные тенденции внешней торговли следующие: переориентация торговых потоков с востока на запад, увеличение роли ЕС как основного торгового партнера.

Темпы роста экспорта во всех странах региона оставались высокими – средний годовой рост составлял от 14 до 24 %. Основной причиной роста торговли с Европой после сокращения импорта в Россию стала интеграция Балтийских стран в Таможенный союз ЕС, что повлекло за собой отмену пошлин и нетарифных ограничений на торговлю со странами Европейского союза. Наибольшую долю торговли с ними имеет Эстония, в то время как Литва – наименьшую. Внешняя торговля Эстонии ориентирована на Скандинавские страны, в первую очередь на Финляндию и Швецию. Это связано с большим объемом инвестиций этих стран в эстонскую экономику. Литовская экономика имеет более тесные связи с Германией, Россией и Польшей. Во внешней торговле Латвии важное место занимают Великобритания, Германия, Россия и Швеция. В то же время сами Балтийские страны достаточно мало торгуют между собой, так как их экспортная продукция в значительной мере схожа.

Структуру экспорта стран составляют пищевые продукты, текстильная продукция, дерево и обработанные металлы. Все Балтийские страны в последние годы увеличивают внешнеторговые обороты, однако сталкиваются со значительным отрицательным торговым балансом. Так, в 2004 году отрицательный торговый баланс достиг 2 млрд. евро в Латвии, 2,4 млрд. – в Литве, 0,8 млрд. – в Эстонии. В Эстонии высокотехнологичный экспорт достигает 25 % от общего, что связано с размещением здесь крупными скандинавскими производителями субконтрактных производств в области телекоммуникаций и связи. Их продукция составляет более трети эстонского экспорта.

*С учетом агрегирования для несопоставимых товарных групп.

*С учетом агрегирования для несопоставимых товарных групп.

Источник: Статистические комитеты стран.

Дерево и изделия из него по итогам 2004 года составляют 30 % экспорта Латвии. На следующем месте идут изделия из металлов (14 %) и текстильная продукция (11 %). Сельскохозяйственная продукция составляет 10 % экспорта.

Латвийский экспорт в большей степени ориентирован в сторону необработанных ресурсов (дерево и текстиль) по сравнению с другими Балтийскими странами. В то же время Латвия импортирует машины и оборудование (20 % импорта), минеральные продукты (13 %) и транспортные средства (11 %).

В 2004 году 20 % литовского экспорта составляли минеральные продукты, что объясняется наличием НПЗ на территории этой страны. Литва также экспортирует текстиль (12 %), электронное и механическое оборудование (13 %).

Основой российского экспорта выступает продукция ТЭК и сырьевые товары. Так, 70 % экспорта Вологодской области в 2003 году составили металлы и изделия из них. 73,5 % экспорта Ленинградской области составили минеральные продукты, что связано с портовой инфраструктурой региона. Наибольшая доля в экспорте Санкт-Петербурга принадлежит машиностроению – почти 50 %.

В целом структура экономики всех стран претерпела за последние пятнадцать лет огромные изменения. Выделился ряд секторов, в которых в настоящий момент уже идет интенсивная региональная конкуренция. Например, в области туризма и использования портов Эстония постепенно «обыгрывает» Латвию. Российские порты еще только встают на ноги, однако в перспективе это позволит обеспечить низкие издержки вывоза и ввоза для российской торговли.

Понятно, что вступление в ЕС дает хорошие шансы более продуктивно использовать пространство и рынки. Российские импортеры все больше будут иметь дело с унифицирующимся как по стандартам, так и по ценам европейским товарным импортом. В этой ситуации преимущество будет у Австрии, Финляндии, Германии, которые с репутацией производителей высококачественных товаров и со значительными инвестициями в российскую экономику играют роль реального моста между ЕС и Россией. Российский экспорт энергоресурсов в глобальном контексте является важнейшим элементом стабильности снабжения мира нефтью и газом. По сумме всех видов энергии Россия устойчиво опережает любого другого экспортера. В этом контексте будущее российской энергетики – это обеспечение ЕС, США, Китая.

Источник: IMF IFS.

Источник: IMF IFS.

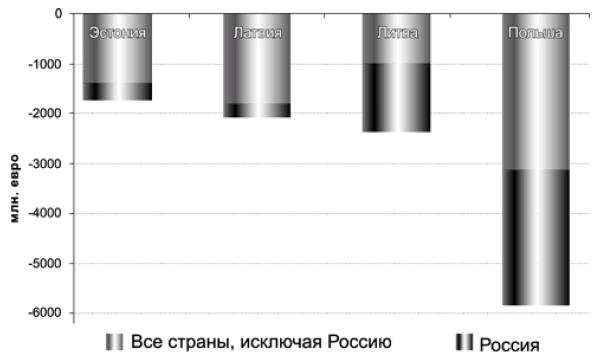

Рис. 11. Дефицит торгового баланса стран Восточной Балтики, 2003 г.

Рис. 11. Дефицит торгового баланса стран Восточной Балтики, 2003 г.

В торговом балансе России с соседями в Восточной Европе энергоносители доминируют, но, как видно по рис. 11, торговый дефицит стран Прибалтики носит структурный характер, доля российского экспорта в нем велика, но не исключительна. Понятно, что при нынешних ценах на энергоносители на мировом рынке энергетический компонент внешней торговли для стран региона был бы в большой степени негативным при любом источнике энергии. Перспектива выравнивания торгового баланса лежит в сфере услуг, в частности туризма, поскольку российский семейный турист в целом оставляет в местах отдыха на Балтийском побережье намного больше средств, чем обычный турист из Европы. С другой стороны, можно предвидеть конкуренцию в другом сегменте – «интеллигентного туризма»: Санкт-Петербург и другие города России конкурентоспособны в сфере истории и культуры, но не пляжей. Дополнительным фактором выравнивания торгового баланса с Россией мог бы стать приток частного российского капитала в экономику Балтийских стран.

В свою очередь, район Санкт-Петербурга был перегружен тяжелой промышленностью, предприятиями ОПК, которые не могли найти себе рынки (в прежних масштабах) в последние пятнадцать лет. В этом отношении масштабы перепрофилирования российских регионов в условиях открытой экономики и глобальной конкуренции представляют собой еще более трудную задачу, чем в странах Прибалтики, в которых сельское хозяйство и легкая и пищевая промышленность были значительно более развиты. В общем, разделение труда – сырьевые товары из России в обмен на продовольственные товары, продукцию легкой промышленности и туристические услуги – сохраняет свое значение и сегодня.

Финансовый кризис 1998 года и девальвация рубля (четырехкратная в номинальном и двукратная в реальном выражении) привели к кризису торговли с РФ и спаду во внутреннем производстве Прибалтийских стран. После кризиса 1998–2000 годов их экспорт в Россию сократился и завершилась его переориентация: доля ЕС вдвое превысила долю РФ. Разумеется, в последние годы в условиях взлета мировых цен на энергоносители это усугубило торговые дисбалансы.

Таблица 4. Структура экономики стран Восточной Балтики, 2004 г., %

По классификации ЕС три Прибалтийские страны относятся, видимо, к группе «Регионы в состоянии экономического перехода. В основном это отстающие регионы, которые начали глубокую перестройку своей экономической структуры в связи с ее низкой конкурентоспособностью в первоначальном виде. Обычно они характеризуются высоким уровнем безработицы и низким ВВП» [22, стр. 89]. В структуре экономики Прибалтийских стран в течение полутора десятилетий происходили значительные изменения, которые в целом можно обозначить как переход к постиндустриальной экономике. Во всех этих странах доля промышленности составляет 20–25 %, услуг – 65–70 %, сельского хозяйства – 5 %. Общим для них структурным изменением стало сокращение в экономике доли сельского хозяйства, в то время как доля третичного сектора выросла и достигает 70 %. Также сократилась доля добывающих производств. Рост доли транспорта связан с российской транзитной торговлей через порты, анализу которой посвящено большое число работ, поэтому мы ее в деталях не затрагиваем. В 2004 году положительный внешний баланс услуг Эстонии составил 878 млн. евро, или почти 10 % ВВП страны, что, конечно, характерно для более развитых прибрежных стран – в значительной мере это эффект нового Таллинского порта.

Основу промышленности Прибалтийских государств составляют трудоемкие отрасли, такие как пищевая и текстильная промышленность, а также ресурсоемкие – такие как деревообрабатывающая. В то же время капиталоемкая и технологичная промышленность менее конкурентоспособны, хотя доклады по всем трем странам Прибалтики при вступлении в ЕС основывались на поиске возможностей наукоемкого развития [1–3]. Основу же конкурентоспособности имеющейся промышленности составляют более низкие производственные издержки, в первую очередь на оплату труда, по сравнению с прочими европейскими странами. Однако низкие издержки соседствуют с низкой производительностью труда относительно европейского уровня, что связано с качеством имеющегося человеческого капитала. Такое положение отражается и в высоких показателях безработицы. Наибольшую же производительность имеют отрасли, ориентированные на экспорт.

Факторы производительности и человеческого капитала ограничивают потенциал высокотехнологичного и инновационного производства. Примерно половина промышленной продукции Прибалтийских стран идет на экспорт, так как небольшие по размерам внутренние рынки стран не могут обеспечить достаточного спроса. Более высокая доля промышленности в литовской экономике по сравнению с соседями объясняется наличием на ее территории единственного в Балтийском регионе Мажейкяйского НПЗ. Промышленное производство в Балтийских странах консолидировано вблизи столиц и крупнейших промышленных центров, в то время как основу экономики остальных регионов составляют сельское хозяйство и туризм.

Таблица 5. Структура экономики стран Восточной Балтики, 2004 г., %

В структуре экономики российских регионов присутствует большее разнообразие, что связано с неравномерностью экономического развития. В Санкт-Петербурге наблюдается максимальная доля сектора услуг, что связано с его столичным положением и тем, что большая часть финансовых, сервисных, туристических потоков Северо-Запада проходит через этот город. И все же четверть экономики Санкт-Петербурга составляет промышленность. В дальнейшем можно ожидать сокращения доли промышленности, которая будет перебазироваться в Ленинградскую область. Основу экономики Вологодской области составляет черная металлургия, которая делает ее почти моноэкспортером, не сбрасывая со счетов, конечно, лес.

Псковская и Новгородская области – наименее развитые среди рассматриваемых регионов – характеризуются наибольшей долей сельского хозяйства в их экономике.

Внешняя торговля является основополагающим фактором дальнейшего экономического развития Прибалтийских регионов. Географические преимущества, развитая инфраструктура, близость и доступность крупных рынков сбыта создают потенциал ускоренной интеграции этих регионов в мировую торговлю. Основные тенденции внешней торговли следующие: переориентация торговых потоков с востока на запад, увеличение роли ЕС как основного торгового партнера.

Темпы роста экспорта во всех странах региона оставались высокими – средний годовой рост составлял от 14 до 24 %. Основной причиной роста торговли с Европой после сокращения импорта в Россию стала интеграция Балтийских стран в Таможенный союз ЕС, что повлекло за собой отмену пошлин и нетарифных ограничений на торговлю со странами Европейского союза. Наибольшую долю торговли с ними имеет Эстония, в то время как Литва – наименьшую. Внешняя торговля Эстонии ориентирована на Скандинавские страны, в первую очередь на Финляндию и Швецию. Это связано с большим объемом инвестиций этих стран в эстонскую экономику. Литовская экономика имеет более тесные связи с Германией, Россией и Польшей. Во внешней торговле Латвии важное место занимают Великобритания, Германия, Россия и Швеция. В то же время сами Балтийские страны достаточно мало торгуют между собой, так как их экспортная продукция в значительной мере схожа.

Структуру экспорта стран составляют пищевые продукты, текстильная продукция, дерево и обработанные металлы. Все Балтийские страны в последние годы увеличивают внешнеторговые обороты, однако сталкиваются со значительным отрицательным торговым балансом. Так, в 2004 году отрицательный торговый баланс достиг 2 млрд. евро в Латвии, 2,4 млрд. – в Литве, 0,8 млрд. – в Эстонии. В Эстонии высокотехнологичный экспорт достигает 25 % от общего, что связано с размещением здесь крупными скандинавскими производителями субконтрактных производств в области телекоммуникаций и связи. Их продукция составляет более трети эстонского экспорта.

Таблица 6. Структура экспорта стран Восточной Балтики, 2003 г., %

Источник: Статистические комитеты стран.

Дерево и изделия из него по итогам 2004 года составляют 30 % экспорта Латвии. На следующем месте идут изделия из металлов (14 %) и текстильная продукция (11 %). Сельскохозяйственная продукция составляет 10 % экспорта.

Латвийский экспорт в большей степени ориентирован в сторону необработанных ресурсов (дерево и текстиль) по сравнению с другими Балтийскими странами. В то же время Латвия импортирует машины и оборудование (20 % импорта), минеральные продукты (13 %) и транспортные средства (11 %).

В 2004 году 20 % литовского экспорта составляли минеральные продукты, что объясняется наличием НПЗ на территории этой страны. Литва также экспортирует текстиль (12 %), электронное и механическое оборудование (13 %).

Основой российского экспорта выступает продукция ТЭК и сырьевые товары. Так, 70 % экспорта Вологодской области в 2003 году составили металлы и изделия из них. 73,5 % экспорта Ленинградской области составили минеральные продукты, что связано с портовой инфраструктурой региона. Наибольшая доля в экспорте Санкт-Петербурга принадлежит машиностроению – почти 50 %.

В целом структура экономики всех стран претерпела за последние пятнадцать лет огромные изменения. Выделился ряд секторов, в которых в настоящий момент уже идет интенсивная региональная конкуренция. Например, в области туризма и использования портов Эстония постепенно «обыгрывает» Латвию. Российские порты еще только встают на ноги, однако в перспективе это позволит обеспечить низкие издержки вывоза и ввоза для российской торговли.

Понятно, что вступление в ЕС дает хорошие шансы более продуктивно использовать пространство и рынки. Российские импортеры все больше будут иметь дело с унифицирующимся как по стандартам, так и по ценам европейским товарным импортом. В этой ситуации преимущество будет у Австрии, Финляндии, Германии, которые с репутацией производителей высококачественных товаров и со значительными инвестициями в российскую экономику играют роль реального моста между ЕС и Россией. Российский экспорт энергоресурсов в глобальном контексте является важнейшим элементом стабильности снабжения мира нефтью и газом. По сумме всех видов энергии Россия устойчиво опережает любого другого экспортера. В этом контексте будущее российской энергетики – это обеспечение ЕС, США, Китая.

Таблица 7. Показатели внешней торговли стран Восточной Балтики, среднее 1996–1999 гг. и 2000–2004 гг.

В торговом балансе России с соседями в Восточной Европе энергоносители доминируют, но, как видно по рис. 11, торговый дефицит стран Прибалтики носит структурный характер, доля российского экспорта в нем велика, но не исключительна. Понятно, что при нынешних ценах на энергоносители на мировом рынке энергетический компонент внешней торговли для стран региона был бы в большой степени негативным при любом источнике энергии. Перспектива выравнивания торгового баланса лежит в сфере услуг, в частности туризма, поскольку российский семейный турист в целом оставляет в местах отдыха на Балтийском побережье намного больше средств, чем обычный турист из Европы. С другой стороны, можно предвидеть конкуренцию в другом сегменте – «интеллигентного туризма»: Санкт-Петербург и другие города России конкурентоспособны в сфере истории и культуры, но не пляжей. Дополнительным фактором выравнивания торгового баланса с Россией мог бы стать приток частного российского капитала в экономику Балтийских стран.

IV. Занятость и безработица

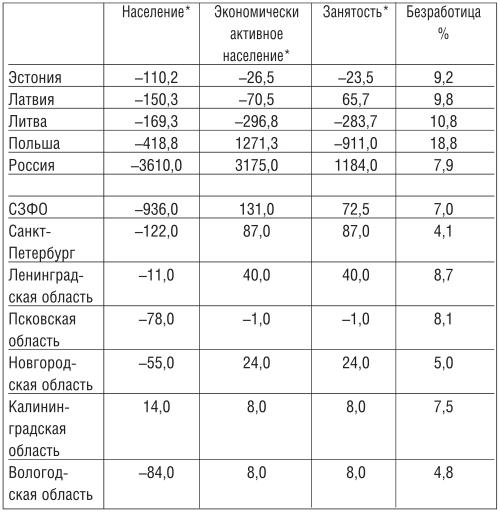

Все рассматриваемые страны находятся в фазе сокращения своего населения, к России, Латвии и Эстонии это относится в большей степени, как показывает таблица 8. За последние 8 лет население выросло только в Калининградской области при заметном сокращении населения Псковской области. Перспективы демографического состояния рассматриваемых стран и регионов РФ в долгосрочном плане сходны. В Эстонии ожидается сокращение населения с 1367 тысяч до 1089 тысяч между 2000 и 2020 годами при росте числа жителей старше 60 лет до 26,5 % и снижении доли лиц до 24 лет с 28 до 19,1 % [2, стр. 150]. Прогнозы ЕС указывают на сокращение населения и рабочей силы в странах Прибалтийского региона до 2020 года с превышением эмиграции над иммиграцией, но после этого предполагается поворот в миграционных процессах. Схожая ситуация ожидается в других странах и некоторых регионах РФ. В целом экономический рост будет определяться ростом производительности труда и наличием рабочей силы, структурными сдвигами в экономике региона в целом.

В то же время важно отметить серьезное сокращение экономически активного населения и занятости в Литве, так что сокращение безработицы в ней можно частично приписать явной и скрытой (отражающейся в показателях активности) экономической эмиграции. Отметим, что высокая и растущая безработица в Польше, имеющей сходный уровень развития, блокирует характерную для других новых членов ЕС возможность занятости «через границу» (при всех ограничениях). Рост занятости в России и в СЗФО привел к значительному снижению безработицы.

*Тыс. чел., сальдо 1996–2004 гг.

*Тыс. чел., сальдо 1996–2004 гг.

Источник: Евростат, ФСГС.

Эмиграция служит важным фактором снижения безработицы в Польше и Литве. Критическим порогом миграции (в обе стороны) является, предположительно, разница в уровнях ВВП на душу населения между страной эмиграции и иммиграции примерно в 5 тысяч евро. На рынках Западной Европы прямая конкуренция между российской эмиграцией и прибалтийской пока весьма ограничена, поскольку из России уезжает в значительной мере интеллигенция, которая адаптируется как средний класс. На эти рынки и рынки труда в более развитых странах Центральной Европы (Чехия и Венгрия) уже сейчас чувствуется давление рабочей силы из Белоруссии и Украины.

Специфика миграции рабочей силы в России и в Прибалтике существенно отличается: из России уезжают ученые, а приезжают туда рабочие (в основном из бывшего СССР), то есть это классический оборот трудовых ресурсов относительно развитой страны, играющей роль «плавильного котла», но недостаточно состоятельной, чтобы самостоятельно использовать свой человеческий капитал. Brain drain из Прибалтики также наблюдается, захватывая те профессии (в том числе средней квалификации), спрос на которые более высок в Западной Европе при намного более высоком уровне оплаты (медицинские сестры, специалисты по информационным технологиям и проч.), чем в Восточной Европе.

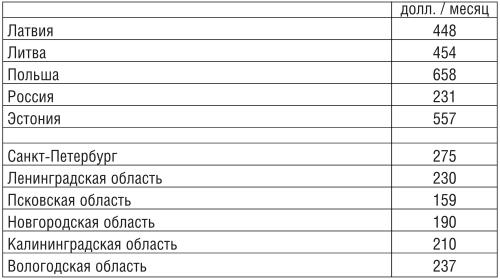

Эмиграция из Литвы и Польши достигла значительных величин, причем она будет возрастать по мере интеграции, ослабляя давление на рынок труда этих стран. Естественно, чем выше средний уровень заработной платы в стране и выше безработица, тем сложнее туда эмигрировать (нужна ниша на рынках труда развитых стран), но тем легче внедряются там гастарбайтеры с юга и востока на наиболее низкие звенья социальной лестницы, как мы это наблюдали в Западной Европе в предыдущие десятилетия (см. таблицу 9).

Новая ситуация в Центральной и Восточной Европе весьма динамична и окажет огромное влияние как на экономические, так и на миграционные процессы. Меньшую роль эмиграция пока играет в Латвии, в частности потому, что действуют специальные меры для закрепления населения в сельской местности за счет перераспределения ресурсов бюджета.

Маловероятен отток рабочей силы из Прибалтики в прилегающие регионы. На низкооплачиваемые рабочие места в Восточной Европе уже устремились потоки из Белоруссии и Украины. Отток дальше на Запад в более развитые страны постепенно приведет к давлению в сторону повышения уровня заработной платы в Прибалтике. Значительная часть рабочей силы Украины, Молдавии и Белоруссии занята в России, обладает примерно той же универсальной (постсоветской) квалификацией и высокой степенью адаптации, но согласна работать за меньшую оплату в ЕС, чем выходцы из России. Так что уже сейчас идет значительная конкуренция за рабочую силу между несколькими самостоятельными центрами притяжения занятости: Западная Европа, Центральная Европа, быстроразвивающиеся российские регионы. Влияние такой конкуренции на ситуацию в регионе сейчас трудно оценить, поскольку только начинается воздействие вступления 10 новых членов в ЕС на различные сегменты рынка труда. В среднесрочном плане можно ожидать резких изменений на рынке рабочей силы ЕС с возможным вступлением туда Турции. Могут появиться преференции для Украины, что немедленно скажется на облегчении проникновения в ЕС ее рабочей силы. В долгосрочном плане рабочая сила из Белоруссии и Украины представляет собой важный резерв поддержки экономического роста Восточной Европы, и можно предположить даже растущую конкуренцию за нее. Разумеется, она будет представлять определенную проблему для уже имеющейся, но более дорогой рабочей силы с той же квалификацией.

Источник: Евростат, ФСГС.

Источник: Евростат, ФСГС.

Безработица в Прибалтике могла бы быть значительно выше, но демографические и миграционные процессы эту проблему облегчают. Пока трудно сказать, насколько приток иностранного капитала, особенно заметный в Эстонии, может закрепить квалифицированные кадры в регионе. Если экономический рост будет идти в большей степени в направлении сервисной (туристической) экономики, отток квалифицированных кадров на запад Европы может вызвать компенсирующий приток квалифицированной рабочей силы.

Нами специально не изучался вопрос о занятости и экономической роли «русскоязычной» рабочей силы в Эстонии и Латвии, и мы не обладаем достаточным объемом статистической информации по данной проблеме. Однако можно говорить о высокой безработице на северо-востоке Эстонии (вдвое выше средней по стране). Оставляя в стороне политические и моральные аспекты этой проблемы, отметим, что русскоязычные жители Прибалтики исторически заняты в промышленности и на транспорте, а также не имеют доступа к государственной службе и многим другим занятиям. Они сконцентрированы в больших городах, где обычно в полтора раза выше удельная производительность труда (рассчитанная по ВВП на душу), или в два-три раза по сравнению с сельской местностью.

Не требуется особенно сложного анализа, чтобы отметить большую роль тех групп населения Латвии и Эстонии, которые оказались в тяжелом экономическом положении в начале 90-х годов при кризисе тяжелой промышленности на всем постсоветском пространстве. При том, что в России наблюдался еще более глубокий кризис, у них не было осмысленного экономического выбора, кроме адаптации к новой рыночной ситуации. Так что русскоязычное население (особенно «не-граждане») оказались перед необходимостью тем более быстро приспосабливаться к рынку, что им была закрыта дорога в сельское хозяйство и на государственную службу. В связи с этим подъем последнего десятилетия в данных странах во многом базировался на трудовой активности всех занятых, включая и так называемых не-граждан, на их пропорциональном участии в создании ВВП. На это также указывают более высокие региональные показатели производства ВВП на душу населения в районах Риги и Таллина – районах концентрации как промышленности и торговли, так и русскоязычного населения.

Примечание: с 1996 по 2004 год – фактические данные; 2005–2006 годы – оценки и прогнозы ЕС; прогнозы с 2007 года взяты из работы Мирового банка и NOBE (Independent Center for Economic Studies, Poland) «Central and Eastern Europe 2000–2040», 2000.

Примечание: с 1996 по 2004 год – фактические данные; 2005–2006 годы – оценки и прогнозы ЕС; прогнозы с 2007 года взяты из работы Мирового банка и NOBE (Independent Center for Economic Studies, Poland) «Central and Eastern Europe 2000–2040», 2000.

Трудно представить себе, как выглядел бы экономический рост в регионе при выезде огромной доли производительной рабочей силы. Отсутствие нормальных паспортов, возможно, пока несколько сдерживает выезд русскоязычной рабочей силы на Запад и является фактором понижения ее стоимости. Трудно прогнозировать будущее поведение этих сегментов рабочей силы в условиях резко растущей мобильности восточноевропейских трудовых ресурсов в связи с расширением ЕС.

Таблица 10 показывает реалистичный, но невеселый демографический прогноз для всех стран региона на ближайшую треть века, кроме Польши. Мы присутствуем при интересном моменте истории, когда после периода потрясений, кризисов и высокой безработицы экономический рост и уже действующие демографические факторы могут привести нас от конкуренции за рабочие места к конкуренции за рабочую силу в регионе. С 2020 года по прогнозам меняется знак и направление миграции в регионе – потребуется приток рабочей силы. Выбор в этом случае будет невелик. При ее нехватке и удорожании труда в Прибалтике в ближайшие десятилетия возможен приток либо с Востока, либо с Юга – из района Средиземного моря, процесс, характерный для ЕС в целом. Обеспечение высоких темпов роста в Прибалтике потребует либо замещения рабочей силы, либо исключительно высоких темпов роста производительности труда.

В то же время важно отметить серьезное сокращение экономически активного населения и занятости в Литве, так что сокращение безработицы в ней можно частично приписать явной и скрытой (отражающейся в показателях активности) экономической эмиграции. Отметим, что высокая и растущая безработица в Польше, имеющей сходный уровень развития, блокирует характерную для других новых членов ЕС возможность занятости «через границу» (при всех ограничениях). Рост занятости в России и в СЗФО привел к значительному снижению безработицы.

Таблица 8. Население, занятость и миграция в странах Восточной Балтики в 90-х гг. (в тысячах лиц, %)

Источник: Евростат, ФСГС.

Эмиграция служит важным фактором снижения безработицы в Польше и Литве. Критическим порогом миграции (в обе стороны) является, предположительно, разница в уровнях ВВП на душу населения между страной эмиграции и иммиграции примерно в 5 тысяч евро. На рынках Западной Европы прямая конкуренция между российской эмиграцией и прибалтийской пока весьма ограничена, поскольку из России уезжает в значительной мере интеллигенция, которая адаптируется как средний класс. На эти рынки и рынки труда в более развитых странах Центральной Европы (Чехия и Венгрия) уже сейчас чувствуется давление рабочей силы из Белоруссии и Украины.

Специфика миграции рабочей силы в России и в Прибалтике существенно отличается: из России уезжают ученые, а приезжают туда рабочие (в основном из бывшего СССР), то есть это классический оборот трудовых ресурсов относительно развитой страны, играющей роль «плавильного котла», но недостаточно состоятельной, чтобы самостоятельно использовать свой человеческий капитал. Brain drain из Прибалтики также наблюдается, захватывая те профессии (в том числе средней квалификации), спрос на которые более высок в Западной Европе при намного более высоком уровне оплаты (медицинские сестры, специалисты по информационным технологиям и проч.), чем в Восточной Европе.

Эмиграция из Литвы и Польши достигла значительных величин, причем она будет возрастать по мере интеграции, ослабляя давление на рынок труда этих стран. Естественно, чем выше средний уровень заработной платы в стране и выше безработица, тем сложнее туда эмигрировать (нужна ниша на рынках труда развитых стран), но тем легче внедряются там гастарбайтеры с юга и востока на наиболее низкие звенья социальной лестницы, как мы это наблюдали в Западной Европе в предыдущие десятилетия (см. таблицу 9).

Новая ситуация в Центральной и Восточной Европе весьма динамична и окажет огромное влияние как на экономические, так и на миграционные процессы. Меньшую роль эмиграция пока играет в Латвии, в частности потому, что действуют специальные меры для закрепления населения в сельской местности за счет перераспределения ресурсов бюджета.

Маловероятен отток рабочей силы из Прибалтики в прилегающие регионы. На низкооплачиваемые рабочие места в Восточной Европе уже устремились потоки из Белоруссии и Украины. Отток дальше на Запад в более развитые страны постепенно приведет к давлению в сторону повышения уровня заработной платы в Прибалтике. Значительная часть рабочей силы Украины, Молдавии и Белоруссии занята в России, обладает примерно той же универсальной (постсоветской) квалификацией и высокой степенью адаптации, но согласна работать за меньшую оплату в ЕС, чем выходцы из России. Так что уже сейчас идет значительная конкуренция за рабочую силу между несколькими самостоятельными центрами притяжения занятости: Западная Европа, Центральная Европа, быстроразвивающиеся российские регионы. Влияние такой конкуренции на ситуацию в регионе сейчас трудно оценить, поскольку только начинается воздействие вступления 10 новых членов в ЕС на различные сегменты рынка труда. В среднесрочном плане можно ожидать резких изменений на рынке рабочей силы ЕС с возможным вступлением туда Турции. Могут появиться преференции для Украины, что немедленно скажется на облегчении проникновения в ЕС ее рабочей силы. В долгосрочном плане рабочая сила из Белоруссии и Украины представляет собой важный резерв поддержки экономического роста Восточной Европы, и можно предположить даже растущую конкуренцию за нее. Разумеется, она будет представлять определенную проблему для уже имеющейся, но более дорогой рабочей силы с той же квалификацией.

Таблица 9. Средний уровень зарплаты в 2004 году в долларах США

Безработица в Прибалтике могла бы быть значительно выше, но демографические и миграционные процессы эту проблему облегчают. Пока трудно сказать, насколько приток иностранного капитала, особенно заметный в Эстонии, может закрепить квалифицированные кадры в регионе. Если экономический рост будет идти в большей степени в направлении сервисной (туристической) экономики, отток квалифицированных кадров на запад Европы может вызвать компенсирующий приток квалифицированной рабочей силы.

Нами специально не изучался вопрос о занятости и экономической роли «русскоязычной» рабочей силы в Эстонии и Латвии, и мы не обладаем достаточным объемом статистической информации по данной проблеме. Однако можно говорить о высокой безработице на северо-востоке Эстонии (вдвое выше средней по стране). Оставляя в стороне политические и моральные аспекты этой проблемы, отметим, что русскоязычные жители Прибалтики исторически заняты в промышленности и на транспорте, а также не имеют доступа к государственной службе и многим другим занятиям. Они сконцентрированы в больших городах, где обычно в полтора раза выше удельная производительность труда (рассчитанная по ВВП на душу), или в два-три раза по сравнению с сельской местностью.

Не требуется особенно сложного анализа, чтобы отметить большую роль тех групп населения Латвии и Эстонии, которые оказались в тяжелом экономическом положении в начале 90-х годов при кризисе тяжелой промышленности на всем постсоветском пространстве. При том, что в России наблюдался еще более глубокий кризис, у них не было осмысленного экономического выбора, кроме адаптации к новой рыночной ситуации. Так что русскоязычное население (особенно «не-граждане») оказались перед необходимостью тем более быстро приспосабливаться к рынку, что им была закрыта дорога в сельское хозяйство и на государственную службу. В связи с этим подъем последнего десятилетия в данных странах во многом базировался на трудовой активности всех занятых, включая и так называемых не-граждан, на их пропорциональном участии в создании ВВП. На это также указывают более высокие региональные показатели производства ВВП на душу населения в районах Риги и Таллина – районах концентрации как промышленности и торговли, так и русскоязычного населения.

Таблица 10. Долгосрочный прогноз экономики стран Восточной Балтики

Трудно представить себе, как выглядел бы экономический рост в регионе при выезде огромной доли производительной рабочей силы. Отсутствие нормальных паспортов, возможно, пока несколько сдерживает выезд русскоязычной рабочей силы на Запад и является фактором понижения ее стоимости. Трудно прогнозировать будущее поведение этих сегментов рабочей силы в условиях резко растущей мобильности восточноевропейских трудовых ресурсов в связи с расширением ЕС.

Таблица 10 показывает реалистичный, но невеселый демографический прогноз для всех стран региона на ближайшую треть века, кроме Польши. Мы присутствуем при интересном моменте истории, когда после периода потрясений, кризисов и высокой безработицы экономический рост и уже действующие демографические факторы могут привести нас от конкуренции за рабочие места к конкуренции за рабочую силу в регионе. С 2020 года по прогнозам меняется знак и направление миграции в регионе – потребуется приток рабочей силы. Выбор в этом случае будет невелик. При ее нехватке и удорожании труда в Прибалтике в ближайшие десятилетия возможен приток либо с Востока, либо с Юга – из района Средиземного моря, процесс, характерный для ЕС в целом. Обеспечение высоких темпов роста в Прибалтике потребует либо замещения рабочей силы, либо исключительно высоких темпов роста производительности труда.