Страница:

Предположим, у владельца имеются инвестиционные средства в размере 100 000 у. е. При этом владелец желает создать салон красоты в центре города с получением прав собственности на занимаемое помещение. Думается, многим понятно, что осуществить данное желание практически нереально. Необходимо либо увеличить сумму инвестиций, либо удовлетвориться владением помещением на правах аренды.

Вот один из примеров несоответствия желаний и возможностей.

• создание юридического лица;

• получение помещения (поиск, проверка, оформление прав собственности, а также последующая аренда до открытия или выкуп помещения);

• создание и соответствующее согласование проектов: технологического, архитектурного, а также по электросетям, водопроводным сетям, канализации, вентиляции, отоплению;

• проведение строительно-монтажных и ремонтных работ;

• оснащение предприятия;

• подбор и подготовку персонала;

• получение заключений и разрешений на оказание услуг;

• начальную рекламную кампанию;

• начальный период работ.

Стоимость создания ООО в Москве с использованием услуг юридической компании составляет порядка 18 000—20 000 рублей с учетом уставного капитала.

Стоимость услуг по поиску помещения на правах аренды с помощью специалистов по недвижимости составляет от 30 до 100 % стоимости месячной аренды данного помещения. Также стоит учесть затраты на проверку помещения на предмет его пригодности к реализуемому проекту (юридические, нормативные и прочие вопросы). В среднем эти затраты составляют около 90 000 рублей.

Необходимо учесть и затраты на аренду помещения в последующие до открытия месяцы. В среднем этот период составляет от 3 до 8 месяцев в зависимости от темпов строительства и особенностей помещения. Иногда при заключении договора аренды удается добиться практически бесплатных «каникул» по внесению арендной платы.

Создание и согласование проектов по перепланировке, подготовке помещения, инженерных коммуникаций составляет от 500 до 1800 рублей на квадратный метр площади, в зависимости от размера и особенностей помещения и предприятия.

Оснащение предприятия зависит от класса, особенностей технологий и услуг, используемых в салоне, а также от количества рабочих мест в каждом его подразделении. Для сравнения цен можно привести данные по парикмахерскому оборудованию, диапазон цен на которое, в зависимости от производителя, составит от 200 до 3000 у. е.

Для уточнения величины инвестиционного пакета составьте предварительный перечень оснащения предприятия: оборудование и мебель, косметические средства, и просчитайте их стоимость в различных вариантах: покупка, приобретение в кредит, в рассрочку, в лизинг, а также в аренду.

При этом не стоит забывать и о таких важных вещах, как системы компьютерного учета, наполнение баз данных, консультационная помощь в проведении тренингов, отбор персонала, рекламная поддержка, организация акций по привлечению клиентов.

В среднем ориентировочная стоимость создания салона красоты бизнес-класса может составлять 1000–1500 у. е. на квадратный метр площади помещения.

Рекомендуется дополнительно зарезервировать деньги на набор и дополнительную подготовку персонала. Практически не бывает идеально готового к работе «нового» сотрудника. Для каждого новичка будет необходимо проведение хотя бы тренингов по корпоративной культуре, работе в команде, технике продаж для того, чтобы избежать дальнейших сложностей и неприятностей при работе с клиентами и внутри коллектива.

Большой и важный раздел инвестиций – рекламная кампания. Поэтому следует проводить периодические мероприятия для привлечения новых клиентов и удержания «старых». Ведь одна из задач руководителя – обеспечивать своих сотрудников работой.

Многие руководители решают эту задачу так – приглашают на работу специалистов со «своими» клиентами. Этот вариант – «ядерная бомба» под ваш бизнес. Очень часто такой подход создает большие трудности в работе предприятия. О них пойдет речь в других главах книги.

Итак, следует детально распределить первоначальные финансовые средства по отдельным статьям расходов с учетом того, что цены могут изменяться в сторону увеличения. В случае удорожания проекта возможно использование «очередей» по приоритету расходования. Лучше ввести некоторые второстепенные технологии позднее, чем экономить на продвижении или на персонале.

Расчет окупаемости начинается прежде всего с расчета величины инвестиционных и текущих затрат. Примерный перечень приведен в табл. 7.

Таким образом, величина инвестиционного пакета составляет 215 900 у. е.

Окупаемость инвестиционного пакета предприятия зависит от условий предоставления средств на создание, то есть от требований инвестора.

Например, при необходимости окупить проект за 3 года необходимо разделить величину инвестиционного пакета на 36 месяцев плюс срок выхода на проектную мощность. Этот срок может закончиться в некоторых случаях через 6—12 месяцев, а может и не наступить никогда (из-за непрофессионального управления).

Кстати, пока предварительный расчет окупаемости составляется с учетом мнения экспертов-консультантов, так как точные цифры по выходу на проектную мощность представить довольно сложно. Во многом это зависит от качества управленческих решений директора и слаженности в работе трудового коллектива. Известны случаи выхода на окупаемость вложений в оборудование и оснащение салона за 6 месяцев. В некоторых случаях этого рубежа предприятия не достигают и за 2 года.

Для определения срока окупаемости руководитель должен провести предварительные расчеты поступления денежных средств в процессе деятельности предприятия.

Эти экономические показатели необходимы директору и владельцу для оперативного управления предприятием и контроля над ситуацией: все ли идет по плану или наблюдаются отклонения.

Для этой цели довольно часто используется расчет технико-экономического обоснования проекта (ТЭО).

Он начинается с уточнения прайс-листа, ассортиментного перечня, ценовой политики, условий оплаты труда сотрудникам, а также определения объемов условно-постоянных и условно-переменных затрат на текущую деятельность предприятия или подразделения.

Для начальных расчетов вам придется принять некоторые показатели, исходя из практики других предприятий либо экспертной оценки консультантов.

Такими важными показателями являются:

• загрузка предприятия (в % от общего времени работы), иначе расчеты будут очень неточными;

• время, затрачиваемое на оказание услуг в данном подразделении. В идеальном варианте следует приводить специалистов к определенным стандартам;

• цены на те или иные услуги. В случае колебания цен на услуги в зависимости от конкретных условий для начальных расчетов необходимо принять некоторые усредненные показатели;

• объем, перечень и стоимость расходных материалов, необходимых для оказания каждой услуги.

В практике ведения салонного бизнеса расходные материалы и оплата труда специалиста, оказавшего услугу, вычитаются в первую очередь.

Для более полного понимания технологии расчетов введем следующие термины и понятия:

• выручка– деньги, поступающие в кассу от клиентов за оказанную услугу и купленные товары;

• условно-переменные расходы – фонд оплаты труда специалиста, выполнившего услугу + затраты на расходные материалы для оказания данной услуги. Условно-переменные расходы имеют практически линейную зависимость от числа оказанных услуг;

• условно-постоянные расходы – затраты на содержание помещения (аренда, коммунальные платежи), хозяйственные, административные затраты, расходы на рекламу, налоги, непредвиденные ситуации, отчисления по инвестициям, прочие статьи, не связанные непосредственно с количеством оказанных услуг или проданных товаров. Условно-постоянные расходы в результате деятельности значительно не меняются, поэтому и называются условно-постоянными расходами;

• доход предприятия (подразделения) – выручка за вычетом условно-переменных расходов. Иногда доход называют «грязной» прибылью;

• прибыль предприятия (подразделения) – доход за вычетом условно-постоянных расходов.

Условно-постоянные расходы необходимо рассчитывать за определенный период времени (месяц, год), а также на единицу площади вашего помещения.

Далее следует получившуюся величину пересчитать на единицу полезной площади, так как именно с нее происходит погашение издержек. Для этого необходимо прибавить к полезной площади того или иного подразделения пропорциональную часть вспомогательных помещений.

Например, общая площадь салона составляет 140 м2, из них полезная площадь подразделений – 100 м2. Вспомогательную площадь в 40 м2 составляют:

• коридоры – 14 м2;

• туалеты – 3 м2;

• холл – 10 м2;

• подсобные помещения – 8 м2;

• кабинет директора – 5 м2.

При этом основные подразделения занимают следующую площадь:

• парикмахерский зал – 50 м2;

• кабинет маникюра – 10 м2;

• кабинет педикюра – 10 м2;

• солярий – 10 м2;

• кабинеты косметические – 20 м2..

Теперь необходимо к полезной площади подразделений добавить пропорциональные части вспомогательной площади.

После корректировки площади подразделений изменятся и будут составлять:

• парикмахерский зал – 70 м2;

• кабинет маникюра – 14 м2;

• кабинет педикюра – 14 м2;

• солярий – 14 м2;

• кабинеты косметические – 28 м2.

Проведем расчеты условно-постоянных затрат предприятия из нашего примера. Расчеты приведены на месяц. Основными статьями станут:

• аренда – 90 000 рублей;

• коммунальные платежи – 21 000 рублей;

• расходы на рекламу в месяц – 15 000 рублей;

• налоги предприятия – 6000 рублей;

• административные расходы – 45 000 рублей;

• хозяйственные расходы – 9000 рублей.

Всего условно-постоянные расходы составили 186 000 рублей. При этом расчет расходов на 1 м2 общей площади составляет 1329 рублей.

Таким образом, постоянная расходная часть по подразделениям с учетом уточнения площадей рабочих зон составляет:

• парикмахерский зал – 93 030 рублей;

• кабинет маникюра – 18 606 рублей;

• кабинет педикюра – 18 606 рублей;

• солярий – 18 606 рублей;

• кабинеты косметические – 37 212 рублей.

Условно-постоянные затраты составляют тот минимум издержек, которые вам необходимо будет ежемесячно компенсировать за счет деятельности специалистов конкретных подразделений предприятия.

Теперь переходим к расчетам доходной части. Это, вероятно, самая большая загадка для руководителей предприятий салонного бизнеса. К сожалению, большинство директоров не могут рассчитать максимально возможную выручку для своих предприятий, чтобы получить базис для последующих расчетов.

Для образца воспользуемся широко известной методикой расчета, предложенной Максимом Сергеевым – одним из ведущих консультантов индустрии красоты. Для этого мы должны взять (составить) прайс-лист по подразделениям. В стандартный прайс-лист необходимо добавить дополнительные графы: время на оказание услуг, стоимость расходных материалов.

В результате получается следующая таблица. В качестве примера возьмем расчеты для услуг парикмахерского зала (табл. 8).

В эту таблицу вносятся базовые услуги подразделения, то есть те, которые наиболее востребованы клиентами салона. При этом не стоит сильно «дробить» услуги, разбивая их на небольшие составляющие. Стремитесь к тому, чтобы ваши клиенты приобретали комплексные услуги. Правда, это пожелание актуально в основном для обеспеченной категории посетителей. «Редкие» и маловостребованные услуги желательно не вносить в этот перечень, так как подобные дополнения могут сильно исказить картину и обмануть ваши ожидания. В графу «Время на услугу» вносятся показатели, учитывающие время на подготовку, а также время, необходимое клиенту для возвращения к администратору.

Стоимость расходных материалов на выполнение той или иной услуги или процедуры можно узнать от поставщика косметической линии или оборудования. Эти же данные можно получить в профильных учебных центрах или на уже действующих предприятиях. Не забудьте добавить к этим цифрам и стоимость различных одноразовых аксессуаров, используемых при оказании данной услуги.

В качестве величины фонда оплаты труда можно взять среднерыночные показатели либо рассчитать ее самостоятельно исходя из вашей экономической стратегии.

Размер дохода от процедуры (услуги) рассчитывается как разница между стоимостью услуги и стоимостью расходных материалов плюс фонд оплаты труда. По итогам заполнения всей таблицы можно рассчитать средневзвешенную стоимость услуги данного подразделения, средневзвешенное время, затраченное на оказание услуги и средневзвешенный фонд оплаты труда.

Подобные расчеты производятся отдельно по каждому подразделению.

В нашем примере оплата труда специалистов будет единой для всех специалистов в данном подразделении и для всех видов оказываемых ими услуг, например 30 % от их стоимости.

Первичный расчет мы сделали. Выяснилось, что за час работы парикмахеров салона красоты можно заработать примерно 773 рубля. При этом доходность услуг в рассматриваемом парикмахерском зале составляет 59 % от стоимости услуг – довольно оптимистичный результат.

Аналогичным образом делаются расчеты и по другим подразделениям вашего предприятия салонного бизнеса.

Следующей таблицей может стать расчет доходности подразделений в месяц (табл. 9). Расчеты на месяц более правильны, так как помогают сгладить колебания спроса и посещаемости.

В графы «Средняя цена за услугу», «Среднее время на услугу» данные переносятся из предыдущих расчетных таблиц.

В данной таблице расчеты ведутся исходя из 100 % загрузки рабочих мест. Максимальное количество услуг рассчитывается исходя из продолжительности рабочего времени, среднего времени на оказание услуги и числа рабочих мест в подразделении. Затем определяется максимальная выручка подразделения путем перемножения средней стоимости услуги на максимальное количество услуг.

Таким же образом рассчитываются максимальные затраты на расходные материалы, максимальный фонд оплаты труда и, соответственно, максимальный доход. С точки зрения последующего финансового анализа и управления рекомендуется рассчитать и показатель доходности подразделений. Доходность есть отношение величины дохода к величине выручки. На рынке красоты существует «нижний показатель доходности» услуг. Этот показатель, по мнению М. Сергеева, не должен быть ниже 50 %, так как иначе на предприятии не остается прибыли. Авторы считают, что показатель доходности должен быть значительно выше 50 %, так как из оставшегося дохода будут погашаться постоянные расходы, а также формироваться целый ряд дополнительных фондов предприятия: премиальный, фонд развития и т. п., а также прибыль предприятия и доход владельцев этого бизнеса. К сожалению, в большинстве случаев на развитие и управление средств не хватает. А это неправильно!

Полученные данные необходимо уменьшить в соответствии с загрузкой предприятия. Ведь мы сделали расчет при загрузке в 100 %, которая случается лишь несколько дней в году, например перед Новым годом. В среднем на предприятии салонного бизнеса загрузка бывает значительно меньше.

Конкретная величина загрузки сильно зависит от класса предприятия, профиля клиентов, качества управления предприятием, а также от репутации как мастеров, так и всего салона. Существует определенная зависимость показателя посещаемости от класса предприятия: чем выше класс предприятия, тем меньше загрузка и наоборот. При этом в салонах эконом-класса загрузка в среднем колеблется от 45 до 85 %, в салонах класса «люкс» – от 3 до 30 %. Причина, вероятно, понятна. Богатых людей меньше, и они менее организуемы, их труднее поставить в очередь.

Хотя известны примеры салонов высокого класса, в которых уровень загрузки превышал 50–60 %. А также имеются примеры предприятий эконом-класса в спальных районах, где загрузка не превышает 30–40 %. Если предприятие действующее, то исходные данные для расчетов вы можете почерпнуть из результатов работы за прошлые периоды. Практически всегда загрузка зависит от качества управ ления предприятием.

Рассчитанный дневной доход необходимо затем пересчитать на месяц работы, умножив «реальные» дневные данные на количество рабочих дней в месяце. Расчет на месяц удобен еще и тем, что большинство платежей производится именно с такой периодичностью, например оплата аренды, коммунальных услуг, выплата зарплаты и т. п. Далее следует сопоставить полученные данные с величиной условно-постоянных затрат.

Иными словами, руководитель обязан произвести расчет точки безубыточности для подразделения и предприятия в целом. Точка безубыточности – состояние, в котором все текущие расходы покрываются за счет полученной выручки.

Знание значений данного показателя для каждого подразделения поможет директору реально спланировать их работу, оценить необходимые усилия по загрузке каждого специалиста.

Также данные расчеты помогают понять «потенциальные ресурсы» предприятия, наметить пути увеличения эффективности работы и повышения отдачи, оценить инвестиционную привлекательность проекта.

Руководитель должен создать условия, когда все сотрудники работают в «зоне прибыли», а не в «зоне убытков». Для этой цели можно рассчитать плановые задания подразделению и сотрудникам, например на месяц.

Точка безубыточности для специалиста должна стать минимальным плановым заданием сотрудника.

Важно получить такой результат, при котором ваш «реальный» доход значительно перекрывал бы показатели расходной части.

В этом случае ваше предприятие будет иметь и прибыль, и развитие. Если этого не получается, то создаваемое предприятие изначально движется к своему банкротству. В таком случае вопрос первый: «Зачем вы создаете свое предприятие?» Если для зарабатывания денег, то при таких условиях заработать прибыль не удастся.

При получении отрицательного результата необходимо будет изменить исходные условия, ценовую, ассортиментную политику либо пересмотреть показатели расходной части. К примеру, вам могут не подойти предлагаемые условия аренды помещения, и необходимо будет поискать более выгодное предложение.

Полезность подобных расчетов заключается в том, что вы, прежде чем рисковать реальными деньгами, можете оценить шансы на успех предприятия.

Затем вы должны оценить и рассчитать величину условно-постоянных расходов, потребляемых вашим предприятием. Например, в приведенном выше случае, парикмахерский зал должен погасить условно-постоянные расходы за месяц в объеме 93 030 рублей. То есть это подразделение способно обеспечить окупаемость и приносить прибыль при загрузке порядка 13 % (при ежедневной работе). Достичь такого уровня не очень сложно, поэтому можно начинать работу по реализации данного проекта.

Если своих денег не хватает, то вы можете прибегнуть к заемным средствам, например взять кредит в банке. Но для этого вам потребуется представить уже полноценный бизнес-план.

Как привлечь инвесторов для нового проекта, или Как правильно создать бизнес-план предприятия или направления

Вот один из примеров несоответствия желаний и возможностей.

Пример 9

Инвесторы решили открыть салон красоты в спальном районе крупного города, для чего взяли в аренду нежилое помещение в панельном доме. Маркетинговые исследования были проведены ими самостоятельно и очень приблизительно, в виде обзора окрестных автостоянок. Так как на стоянках было обнаружено несколько престижных машин, инвесторы сделали вывод о способности жителей данного района посещать салон «престиж-класса». Далее проектирование и ремонт в целях экономии средств были выполнены ими также самостоятельно. Думается, что проблемы с СЭС были улажены «полюбовно». Оснащение осуществлялось по принципу – у нас должно быть все самое лучшее. Если оборудование, то обязательно Malletti, Ionto-Comed, если косметика, то Molto Benne, Kerastase, Gewol. Действительно, очень хорошие и качественные марки. Только это марки высокого уровня.

На оборудование и оснащение кабинета косметологии и массажного кабинета уже не хватило средств. Зато были приобретены два компьютера: один – для ведения учета, другой – для диагностики волос. Но на программное обеспечение средств также не хватило. Как впрочем, и на рекламу.

Результат – очень «трудное» начало работы с малым количеством клиентов и слабой «раскруткой». Инвесторы были в отчаянии и хотели закрывать предприятие. При этом просто не понимали, почему у их знакомых все получилось, а у них нет. Дело решилось поиском и привлечением дополнительных инвесторов, которые вошли в данное предприятие и помогли его становлению. В настоящее время предприятие живет и развивается.

Да, еще одна деталь. Создатели свято верили, что открыть и управлять салоном красоты проще простого. Учиться этой науке они не стали.

ПОМНИТЕЕще один пример непрофессионального подхода к созданию предприятия салонного бизнеса.

Трудно помочь человеку, когда он не хочет честно смотреть на проблему.

Пример 10Прежде всего при создании предприятия салонного бизнеса в соответствии с начальной концепцией будущему владельцу необходимо детально просчитать свой будущий проект. Для этого стоит предварительно определить группы затрат на:

В большом городе создавался довольно крупный престижный Центр красоты и здоровья. На этапе планирования владельцы сэкономили на проектировании, заказали проект у компании с более низкими ценами. Обучение руководителя происходило на стадии окончательного оснащения. В результате того, что руководитель после обучения увидел явные «слабости» своего предприятия, открытие было приостановлено для исправления ошибок. Потерь вроде бы нет. Однако есть ненужные затраты времени и упущенная выгода. Кроме того, во время доработок придется еще и платить зарплату нанятым специалистам, чтобы удержать их на предприятии.

• создание юридического лица;

• получение помещения (поиск, проверка, оформление прав собственности, а также последующая аренда до открытия или выкуп помещения);

• создание и соответствующее согласование проектов: технологического, архитектурного, а также по электросетям, водопроводным сетям, канализации, вентиляции, отоплению;

• проведение строительно-монтажных и ремонтных работ;

• оснащение предприятия;

• подбор и подготовку персонала;

• получение заключений и разрешений на оказание услуг;

• начальную рекламную кампанию;

• начальный период работ.

Стоимость создания ООО в Москве с использованием услуг юридической компании составляет порядка 18 000—20 000 рублей с учетом уставного капитала.

Стоимость услуг по поиску помещения на правах аренды с помощью специалистов по недвижимости составляет от 30 до 100 % стоимости месячной аренды данного помещения. Также стоит учесть затраты на проверку помещения на предмет его пригодности к реализуемому проекту (юридические, нормативные и прочие вопросы). В среднем эти затраты составляют около 90 000 рублей.

Необходимо учесть и затраты на аренду помещения в последующие до открытия месяцы. В среднем этот период составляет от 3 до 8 месяцев в зависимости от темпов строительства и особенностей помещения. Иногда при заключении договора аренды удается добиться практически бесплатных «каникул» по внесению арендной платы.

Создание и согласование проектов по перепланировке, подготовке помещения, инженерных коммуникаций составляет от 500 до 1800 рублей на квадратный метр площади, в зависимости от размера и особенностей помещения и предприятия.

Оснащение предприятия зависит от класса, особенностей технологий и услуг, используемых в салоне, а также от количества рабочих мест в каждом его подразделении. Для сравнения цен можно привести данные по парикмахерскому оборудованию, диапазон цен на которое, в зависимости от производителя, составит от 200 до 3000 у. е.

Для уточнения величины инвестиционного пакета составьте предварительный перечень оснащения предприятия: оборудование и мебель, косметические средства, и просчитайте их стоимость в различных вариантах: покупка, приобретение в кредит, в рассрочку, в лизинг, а также в аренду.

При этом не стоит забывать и о таких важных вещах, как системы компьютерного учета, наполнение баз данных, консультационная помощь в проведении тренингов, отбор персонала, рекламная поддержка, организация акций по привлечению клиентов.

В среднем ориентировочная стоимость создания салона красоты бизнес-класса может составлять 1000–1500 у. е. на квадратный метр площади помещения.

Рекомендуется дополнительно зарезервировать деньги на набор и дополнительную подготовку персонала. Практически не бывает идеально готового к работе «нового» сотрудника. Для каждого новичка будет необходимо проведение хотя бы тренингов по корпоративной культуре, работе в команде, технике продаж для того, чтобы избежать дальнейших сложностей и неприятностей при работе с клиентами и внутри коллектива.

Большой и важный раздел инвестиций – рекламная кампания. Поэтому следует проводить периодические мероприятия для привлечения новых клиентов и удержания «старых». Ведь одна из задач руководителя – обеспечивать своих сотрудников работой.

Многие руководители решают эту задачу так – приглашают на работу специалистов со «своими» клиентами. Этот вариант – «ядерная бомба» под ваш бизнес. Очень часто такой подход создает большие трудности в работе предприятия. О них пойдет речь в других главах книги.

Итак, следует детально распределить первоначальные финансовые средства по отдельным статьям расходов с учетом того, что цены могут изменяться в сторону увеличения. В случае удорожания проекта возможно использование «очередей» по приоритету расходования. Лучше ввести некоторые второстепенные технологии позднее, чем экономить на продвижении или на персонале.

Как рассчитать окупаемость салона и вложенных инвестиций?

Расчет окупаемости затрат на создание предприятия является важным этапом начала бизнеса. Ведь от результатов этих вычислений часто зависит инвестиционная привлекательность проекта.Расчет окупаемости начинается прежде всего с расчета величины инвестиционных и текущих затрат. Примерный перечень приведен в табл. 7.

Таблица 7. Пример инвестиционного пакета на создание салона красоты площадью 140 м²

Таким образом, величина инвестиционного пакета составляет 215 900 у. е.

Окупаемость инвестиционного пакета предприятия зависит от условий предоставления средств на создание, то есть от требований инвестора.

Например, при необходимости окупить проект за 3 года необходимо разделить величину инвестиционного пакета на 36 месяцев плюс срок выхода на проектную мощность. Этот срок может закончиться в некоторых случаях через 6—12 месяцев, а может и не наступить никогда (из-за непрофессионального управления).

Кстати, пока предварительный расчет окупаемости составляется с учетом мнения экспертов-консультантов, так как точные цифры по выходу на проектную мощность представить довольно сложно. Во многом это зависит от качества управленческих решений директора и слаженности в работе трудового коллектива. Известны случаи выхода на окупаемость вложений в оборудование и оснащение салона за 6 месяцев. В некоторых случаях этого рубежа предприятия не достигают и за 2 года.

Для определения срока окупаемости руководитель должен провести предварительные расчеты поступления денежных средств в процессе деятельности предприятия.

Эти экономические показатели необходимы директору и владельцу для оперативного управления предприятием и контроля над ситуацией: все ли идет по плану или наблюдаются отклонения.

Для этой цели довольно часто используется расчет технико-экономического обоснования проекта (ТЭО).

Он начинается с уточнения прайс-листа, ассортиментного перечня, ценовой политики, условий оплаты труда сотрудникам, а также определения объемов условно-постоянных и условно-переменных затрат на текущую деятельность предприятия или подразделения.

Для начальных расчетов вам придется принять некоторые показатели, исходя из практики других предприятий либо экспертной оценки консультантов.

Такими важными показателями являются:

• загрузка предприятия (в % от общего времени работы), иначе расчеты будут очень неточными;

• время, затрачиваемое на оказание услуг в данном подразделении. В идеальном варианте следует приводить специалистов к определенным стандартам;

• цены на те или иные услуги. В случае колебания цен на услуги в зависимости от конкретных условий для начальных расчетов необходимо принять некоторые усредненные показатели;

• объем, перечень и стоимость расходных материалов, необходимых для оказания каждой услуги.

В практике ведения салонного бизнеса расходные материалы и оплата труда специалиста, оказавшего услугу, вычитаются в первую очередь.

Для более полного понимания технологии расчетов введем следующие термины и понятия:

• выручка– деньги, поступающие в кассу от клиентов за оказанную услугу и купленные товары;

• условно-переменные расходы – фонд оплаты труда специалиста, выполнившего услугу + затраты на расходные материалы для оказания данной услуги. Условно-переменные расходы имеют практически линейную зависимость от числа оказанных услуг;

• условно-постоянные расходы – затраты на содержание помещения (аренда, коммунальные платежи), хозяйственные, административные затраты, расходы на рекламу, налоги, непредвиденные ситуации, отчисления по инвестициям, прочие статьи, не связанные непосредственно с количеством оказанных услуг или проданных товаров. Условно-постоянные расходы в результате деятельности значительно не меняются, поэтому и называются условно-постоянными расходами;

• доход предприятия (подразделения) – выручка за вычетом условно-переменных расходов. Иногда доход называют «грязной» прибылью;

• прибыль предприятия (подразделения) – доход за вычетом условно-постоянных расходов.

Условно-постоянные расходы необходимо рассчитывать за определенный период времени (месяц, год), а также на единицу площади вашего помещения.

Далее следует получившуюся величину пересчитать на единицу полезной площади, так как именно с нее происходит погашение издержек. Для этого необходимо прибавить к полезной площади того или иного подразделения пропорциональную часть вспомогательных помещений.

Например, общая площадь салона составляет 140 м2, из них полезная площадь подразделений – 100 м2. Вспомогательную площадь в 40 м2 составляют:

• коридоры – 14 м2;

• туалеты – 3 м2;

• холл – 10 м2;

• подсобные помещения – 8 м2;

• кабинет директора – 5 м2.

При этом основные подразделения занимают следующую площадь:

• парикмахерский зал – 50 м2;

• кабинет маникюра – 10 м2;

• кабинет педикюра – 10 м2;

• солярий – 10 м2;

• кабинеты косметические – 20 м2..

Теперь необходимо к полезной площади подразделений добавить пропорциональные части вспомогательной площади.

После корректировки площади подразделений изменятся и будут составлять:

• парикмахерский зал – 70 м2;

• кабинет маникюра – 14 м2;

• кабинет педикюра – 14 м2;

• солярий – 14 м2;

• кабинеты косметические – 28 м2.

Проведем расчеты условно-постоянных затрат предприятия из нашего примера. Расчеты приведены на месяц. Основными статьями станут:

• аренда – 90 000 рублей;

• коммунальные платежи – 21 000 рублей;

• расходы на рекламу в месяц – 15 000 рублей;

• налоги предприятия – 6000 рублей;

• административные расходы – 45 000 рублей;

• хозяйственные расходы – 9000 рублей.

Всего условно-постоянные расходы составили 186 000 рублей. При этом расчет расходов на 1 м2 общей площади составляет 1329 рублей.

Таким образом, постоянная расходная часть по подразделениям с учетом уточнения площадей рабочих зон составляет:

• парикмахерский зал – 93 030 рублей;

• кабинет маникюра – 18 606 рублей;

• кабинет педикюра – 18 606 рублей;

• солярий – 18 606 рублей;

• кабинеты косметические – 37 212 рублей.

Условно-постоянные затраты составляют тот минимум издержек, которые вам необходимо будет ежемесячно компенсировать за счет деятельности специалистов конкретных подразделений предприятия.

Теперь переходим к расчетам доходной части. Это, вероятно, самая большая загадка для руководителей предприятий салонного бизнеса. К сожалению, большинство директоров не могут рассчитать максимально возможную выручку для своих предприятий, чтобы получить базис для последующих расчетов.

Для образца воспользуемся широко известной методикой расчета, предложенной Максимом Сергеевым – одним из ведущих консультантов индустрии красоты. Для этого мы должны взять (составить) прайс-лист по подразделениям. В стандартный прайс-лист необходимо добавить дополнительные графы: время на оказание услуг, стоимость расходных материалов.

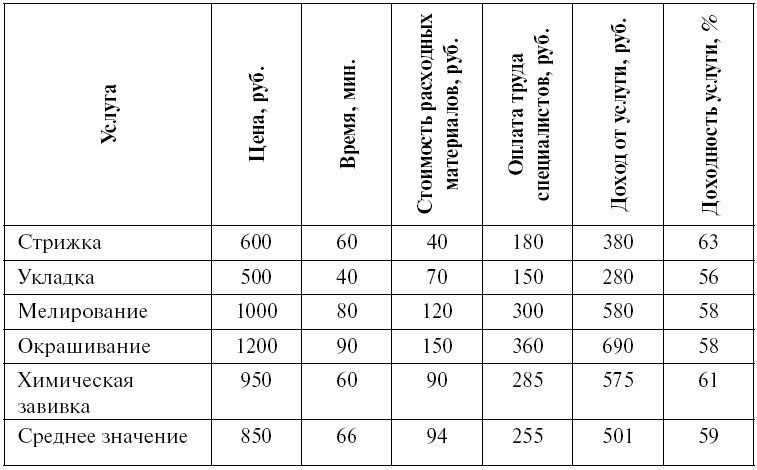

В результате получается следующая таблица. В качестве примера возьмем расчеты для услуг парикмахерского зала (табл. 8).

Таблица 8. Пример расчета уточненного прайс-листа парикмахерского зала

В эту таблицу вносятся базовые услуги подразделения, то есть те, которые наиболее востребованы клиентами салона. При этом не стоит сильно «дробить» услуги, разбивая их на небольшие составляющие. Стремитесь к тому, чтобы ваши клиенты приобретали комплексные услуги. Правда, это пожелание актуально в основном для обеспеченной категории посетителей. «Редкие» и маловостребованные услуги желательно не вносить в этот перечень, так как подобные дополнения могут сильно исказить картину и обмануть ваши ожидания. В графу «Время на услугу» вносятся показатели, учитывающие время на подготовку, а также время, необходимое клиенту для возвращения к администратору.

Стоимость расходных материалов на выполнение той или иной услуги или процедуры можно узнать от поставщика косметической линии или оборудования. Эти же данные можно получить в профильных учебных центрах или на уже действующих предприятиях. Не забудьте добавить к этим цифрам и стоимость различных одноразовых аксессуаров, используемых при оказании данной услуги.

В качестве величины фонда оплаты труда можно взять среднерыночные показатели либо рассчитать ее самостоятельно исходя из вашей экономической стратегии.

Размер дохода от процедуры (услуги) рассчитывается как разница между стоимостью услуги и стоимостью расходных материалов плюс фонд оплаты труда. По итогам заполнения всей таблицы можно рассчитать средневзвешенную стоимость услуги данного подразделения, средневзвешенное время, затраченное на оказание услуги и средневзвешенный фонд оплаты труда.

Подобные расчеты производятся отдельно по каждому подразделению.

В нашем примере оплата труда специалистов будет единой для всех специалистов в данном подразделении и для всех видов оказываемых ими услуг, например 30 % от их стоимости.

Первичный расчет мы сделали. Выяснилось, что за час работы парикмахеров салона красоты можно заработать примерно 773 рубля. При этом доходность услуг в рассматриваемом парикмахерском зале составляет 59 % от стоимости услуг – довольно оптимистичный результат.

Аналогичным образом делаются расчеты и по другим подразделениям вашего предприятия салонного бизнеса.

Следующей таблицей может стать расчет доходности подразделений в месяц (табл. 9). Расчеты на месяц более правильны, так как помогают сгладить колебания спроса и посещаемости.

Таблица 9. Пример расчета сменной доходности подразделений салона красоты

В графы «Средняя цена за услугу», «Среднее время на услугу» данные переносятся из предыдущих расчетных таблиц.

В данной таблице расчеты ведутся исходя из 100 % загрузки рабочих мест. Максимальное количество услуг рассчитывается исходя из продолжительности рабочего времени, среднего времени на оказание услуги и числа рабочих мест в подразделении. Затем определяется максимальная выручка подразделения путем перемножения средней стоимости услуги на максимальное количество услуг.

Таким же образом рассчитываются максимальные затраты на расходные материалы, максимальный фонд оплаты труда и, соответственно, максимальный доход. С точки зрения последующего финансового анализа и управления рекомендуется рассчитать и показатель доходности подразделений. Доходность есть отношение величины дохода к величине выручки. На рынке красоты существует «нижний показатель доходности» услуг. Этот показатель, по мнению М. Сергеева, не должен быть ниже 50 %, так как иначе на предприятии не остается прибыли. Авторы считают, что показатель доходности должен быть значительно выше 50 %, так как из оставшегося дохода будут погашаться постоянные расходы, а также формироваться целый ряд дополнительных фондов предприятия: премиальный, фонд развития и т. п., а также прибыль предприятия и доход владельцев этого бизнеса. К сожалению, в большинстве случаев на развитие и управление средств не хватает. А это неправильно!

Полученные данные необходимо уменьшить в соответствии с загрузкой предприятия. Ведь мы сделали расчет при загрузке в 100 %, которая случается лишь несколько дней в году, например перед Новым годом. В среднем на предприятии салонного бизнеса загрузка бывает значительно меньше.

Конкретная величина загрузки сильно зависит от класса предприятия, профиля клиентов, качества управления предприятием, а также от репутации как мастеров, так и всего салона. Существует определенная зависимость показателя посещаемости от класса предприятия: чем выше класс предприятия, тем меньше загрузка и наоборот. При этом в салонах эконом-класса загрузка в среднем колеблется от 45 до 85 %, в салонах класса «люкс» – от 3 до 30 %. Причина, вероятно, понятна. Богатых людей меньше, и они менее организуемы, их труднее поставить в очередь.

Хотя известны примеры салонов высокого класса, в которых уровень загрузки превышал 50–60 %. А также имеются примеры предприятий эконом-класса в спальных районах, где загрузка не превышает 30–40 %. Если предприятие действующее, то исходные данные для расчетов вы можете почерпнуть из результатов работы за прошлые периоды. Практически всегда загрузка зависит от качества управ ления предприятием.

Рассчитанный дневной доход необходимо затем пересчитать на месяц работы, умножив «реальные» дневные данные на количество рабочих дней в месяце. Расчет на месяц удобен еще и тем, что большинство платежей производится именно с такой периодичностью, например оплата аренды, коммунальных услуг, выплата зарплаты и т. п. Далее следует сопоставить полученные данные с величиной условно-постоянных затрат.

Иными словами, руководитель обязан произвести расчет точки безубыточности для подразделения и предприятия в целом. Точка безубыточности – состояние, в котором все текущие расходы покрываются за счет полученной выручки.

Знание значений данного показателя для каждого подразделения поможет директору реально спланировать их работу, оценить необходимые усилия по загрузке каждого специалиста.

Также данные расчеты помогают понять «потенциальные ресурсы» предприятия, наметить пути увеличения эффективности работы и повышения отдачи, оценить инвестиционную привлекательность проекта.

Руководитель должен создать условия, когда все сотрудники работают в «зоне прибыли», а не в «зоне убытков». Для этой цели можно рассчитать плановые задания подразделению и сотрудникам, например на месяц.

Точка безубыточности для специалиста должна стать минимальным плановым заданием сотрудника.

Важно получить такой результат, при котором ваш «реальный» доход значительно перекрывал бы показатели расходной части.

В этом случае ваше предприятие будет иметь и прибыль, и развитие. Если этого не получается, то создаваемое предприятие изначально движется к своему банкротству. В таком случае вопрос первый: «Зачем вы создаете свое предприятие?» Если для зарабатывания денег, то при таких условиях заработать прибыль не удастся.

При получении отрицательного результата необходимо будет изменить исходные условия, ценовую, ассортиментную политику либо пересмотреть показатели расходной части. К примеру, вам могут не подойти предлагаемые условия аренды помещения, и необходимо будет поискать более выгодное предложение.

Полезность подобных расчетов заключается в том, что вы, прежде чем рисковать реальными деньгами, можете оценить шансы на успех предприятия.

Затем вы должны оценить и рассчитать величину условно-постоянных расходов, потребляемых вашим предприятием. Например, в приведенном выше случае, парикмахерский зал должен погасить условно-постоянные расходы за месяц в объеме 93 030 рублей. То есть это подразделение способно обеспечить окупаемость и приносить прибыль при загрузке порядка 13 % (при ежедневной работе). Достичь такого уровня не очень сложно, поэтому можно начинать работу по реализации данного проекта.

Если своих денег не хватает, то вы можете прибегнуть к заемным средствам, например взять кредит в банке. Но для этого вам потребуется представить уже полноценный бизнес-план.

Как привлечь инвесторов для нового проекта, или Как правильно создать бизнес-план предприятия или направления

Любой инвестор, прежде чем дать денег на новый проект, всегда посмотрит на то, насколько тот жизнеспособен и инвестиционно привлекателен. Документом, помогающим всесторонне оценить предлагаемую инновацию, является ее бизнес-план.

Бизнес-план предприятия салонного бизнеса – это путеводный документ для нового проекта, в том числе и для открытия салона с новыми технологиями. Без правильно составленного бизнес-плана невозможно получение внешней финансовой поддержки.

Вопросам составления бизнес-плана посвящено большое количество различной зарубежной и отечественной литературы, из которой следует, что единых, жестко установленных стандартов не существует.

Однако некоторые общепринятые подходы в бизнес-практике все же существуют. Например, это касается формата и содержания бизнес-планов. В общем случае он должен содержать следующие разделы.

• Краткий обзор всех разделов – резюме.

• Общее описание проекта.

• Описание товаров и услуг в соответствии со специализацией проекта.

• Маркетинговый план.

• Производственный план.

• Описание управления и организации.

• Описание источников капитала и организационно-правовой формы компании.

• Финансовый план.

• Анализ рисков.

• Приложения и дополнительные разделы и документы.

Резюме – обзорный описательный раздел, составленный на основе содержания остальных разделов. Резюме должно быть кратким (2–3 страницы), содержать общие выводы и максимально заинтересовывать инвестора с первых страниц. По этой причине оно является первым разделом бизнес-плана.

Резюме должно включать в себя:

• описание целей проекта;

• краткое описание вашей фирмы;

• краткое описание наиболее привлекательных сторон проекта;

• указание объема и условий привлечения инвестиций и/или кредитных ресурсов на реализацию проекта;

• предполагаемый срок и порядок возврата инвестиций.

Непосредственно бизнес-план начинается с раздела «Общее описание компании», в котором описываются:

• основные виды деятельности предприятия и характер компании (более подробно эта информация будет изложена в последующих разделах);

• стадия развития компании;

• профиль компании в сфере услуг;

• что и как компания намерена предлагать своим потенциальным клиентам;

Бизнес-план предприятия салонного бизнеса – это путеводный документ для нового проекта, в том числе и для открытия салона с новыми технологиями. Без правильно составленного бизнес-плана невозможно получение внешней финансовой поддержки.

Вопросам составления бизнес-плана посвящено большое количество различной зарубежной и отечественной литературы, из которой следует, что единых, жестко установленных стандартов не существует.

Однако некоторые общепринятые подходы в бизнес-практике все же существуют. Например, это касается формата и содержания бизнес-планов. В общем случае он должен содержать следующие разделы.

• Краткий обзор всех разделов – резюме.

• Общее описание проекта.

• Описание товаров и услуг в соответствии со специализацией проекта.

• Маркетинговый план.

• Производственный план.

• Описание управления и организации.

• Описание источников капитала и организационно-правовой формы компании.

• Финансовый план.

• Анализ рисков.

• Приложения и дополнительные разделы и документы.

Резюме – обзорный описательный раздел, составленный на основе содержания остальных разделов. Резюме должно быть кратким (2–3 страницы), содержать общие выводы и максимально заинтересовывать инвестора с первых страниц. По этой причине оно является первым разделом бизнес-плана.

Резюме должно включать в себя:

• описание целей проекта;

• краткое описание вашей фирмы;

• краткое описание наиболее привлекательных сторон проекта;

• указание объема и условий привлечения инвестиций и/или кредитных ресурсов на реализацию проекта;

• предполагаемый срок и порядок возврата инвестиций.

Непосредственно бизнес-план начинается с раздела «Общее описание компании», в котором описываются:

• основные виды деятельности предприятия и характер компании (более подробно эта информация будет изложена в последующих разделах);

• стадия развития компании;

• профиль компании в сфере услуг;

• что и как компания намерена предлагать своим потенциальным клиентам;