Страница:

На субсчете 19-2 «Налог на добавленную стоимость по приобретенным нематериальным активам» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению нематериальных активов.

На субсчете 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению сырья, материалов, полуфабрикатов и других видов производственных запасов, а также товаров.

По дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» отражаются уплаченные (причитающиеся к уплате) организацией суммы налога по приобретенным материально-производственным запасам, нематериальным активам и основным средствам в корреспонденции со счетами учета расчетов.

Списание накопленных на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» сумм налога на добавленную стоимость отражается по кредиту счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции, как правило, со счетом 68 «Расчеты по налогам и сборам».

1.2 Оценка материалов

1.3 Инвентаризация и проверки

На субсчете 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению сырья, материалов, полуфабрикатов и других видов производственных запасов, а также товаров.

По дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» отражаются уплаченные (причитающиеся к уплате) организацией суммы налога по приобретенным материально-производственным запасам, нематериальным активам и основным средствам в корреспонденции со счетами учета расчетов.

Списание накопленных на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» сумм налога на добавленную стоимость отражается по кредиту счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции, как правило, со счетом 68 «Расчеты по налогам и сборам».

1.2 Оценка материалов

При постановке объекта материально-производственных запасов на учет в первую очередь решается вопрос о его оценке. Пунктом 5 ПБУ 5/01 определено, что материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. При этом определение фактической себестоимости зависит от порядка поступления запасов в организацию, а именно: приобретения материально-производственных запасов за плату, изготовления собственными силами организации, внесения в счет вклада в уставный (складочный) капитал организации, путем получения по договору дарения или безвозмездно, в результате выбытия основных средств и другого имущества, полученных в результате операций по договорам, предусматривающим исполнение обязательств неденежными средствами.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, в соответствии с п.6 ПБУ 5/01 признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Согласно п.6 ПБУ 5/01 к фактическим затратам на приобретение материально-производственных запасов относятся:

> суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

> суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

> таможенные пошлины;

> невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

> вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

> затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов; затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

> затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

> иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Сумма НДС, уплаченная поставщикам или таможенным органам (при ввозе запасов из-за рубежа), в соответствии со ст.171 НК РФ подлежит вычету из налоговых обязательств организации при соблюдении следующих условий:[5]

1) запасы приняты к учету на основании первичных документов:

Дебет 10 «Материалы» (41 «Товары») Кредит 60 «Расчеты с поставщиками и подрядчиками»;

2) сумма НДС выделена в первичных документах отдельной строкой;

3) в наличии имеется надлежащим образом оформленный счет-фактура.

Вместе с тем не подлежат налоговому вычету суммы НДС по запасам, используемым в осуществлении операций, которые:

– не являются объектами налогообложения в соответствии со ст.146 НК РФ (не являются реализацией для целей налогообложения или местом их реализации не признается территория Российской Федерации);

– освобождены от налогообложения в силу ст.149 НК РФ.

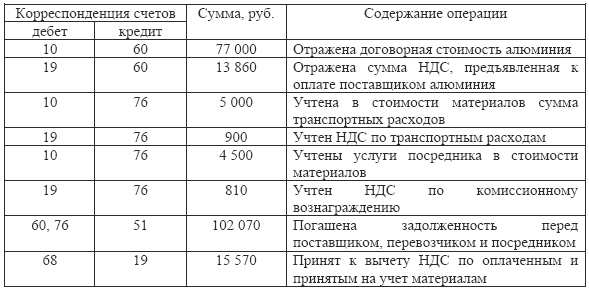

Пример. Организация ОАО «Форум» приобрела партию литьевого алюминия (в чушках) АК 5М2 для производства продукции военного назначения в количестве 2 тонны.

Затраты, связанные с приобретением данной партии материалов у ОАО «Форум «, составили:

стоимость алюминия согласно договору купли-продажи – 90860 рублей (в том числе НДС – 13860 рублей);

стоимость услуг перевозчика – 5900 рублей (в том числе НДС – 900 рублей);

стоимость услуг посредника, через которого ОАО «Форум «приобрело данные материалы, – 5310 рублей (в том числе НДС – 810 рублей).

Учетной политикой ОАО предусмотрено, что учет материалов ведется без применения счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Тогда в учете ОАО «Форум «операции, связанные с приобретением МПЗ, будут выглядеть следующим образом:[6]

В результате на счете 10 «Материалы» ОАО «Арсенал» сформировало фактическую себестоимость данной партии алюминия, которая составила 86500 рублей.

В результате на счете 10 «Материалы» ОАО «Арсенал» сформировало фактическую себестоимость данной партии алюминия, которая составила 86500 рублей.

Пунктом 7 ПБУ 5/01 установлено, что фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Исходя из соответствующих технологий (калькуляций, смет и т. п.) все фактические затраты организации по производству материально-производственных запасов собираются по дебету счетов учета производственных затрат:

Дебет 20 «Основное производство» (23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства») Кредит 70 «Расчеты с персоналом по оплате труда» (69, 02, 25, 26, 10, 60 и т. п.).

Изготовленные силами организации материально-производственные запасы принимаются к учету по дебету счетов учета этих запасов:

Дебет 43 «Готовая продукция» (10 «Материалы», 21 «Полуфабрикаты собственного изготовления») Кредит 20 «Основное производство» (23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства»).

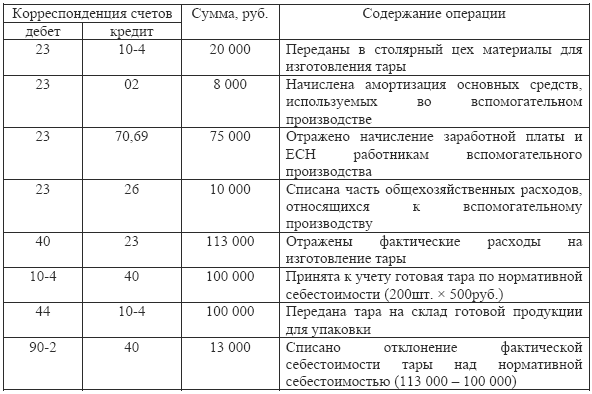

Пример. Вспомогательное производство (столярный цех) ООО «Мечта» занят изготовлением деревянной тары, в которую упаковывается готовая продукция.

За отчетный период столярный цех изготовил 200 единиц тары, затраты на производство которой составили:

– стоимость использованных материалов – 20000 рублей;

– заработная плата (в том числе ЕСН) – 75000 рублей;

– амортизация основных средств – 8000 рублей;

– общехозяйственные расходы – 10000 рублей. Учет тары ведется по нормативной (плановой) себестоимости, которая составляет 500 рублей. Учетной политикой организации предусмотрено использование счета 40 «Выпуск продукции (работ, услуг)». Изготовленная силами вспомогательного производства тара передана на склад готовой продукции для упаковки готовой продукции.

В бухгалтерском учете ООО «Мечта» операции по изготовлению тары отражены следующим образом:[7]

Пунктом 8 ПБУ 5/01 установлено, что фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Пунктом 8 ПБУ 5/01 установлено, что фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Вместе с тем ст.15 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» установлено, что денежную оценку неденежных вкладов в обществах с ограниченной ответственностью, размер которых превышает 200 МРОТ, должен производить независимый оценщик. Аналогичный порядок установлен также и для акционерных обществ ст.34 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажным ценам. В этом случае разница между продажными и покупными ценами учитывается на счете «Торговая наценка».

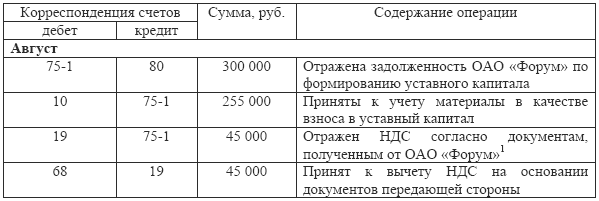

Пример. Организация ОАО «Форум» в качестве вклада в уставный капитал дочерней организации ООО «Каскад» в августе текущего года передала партию материалов. Денежная оценка передаваемого имущества произведена независимым оценщиком и составляет 300000 рублей, что соответствует номинальной стоимости доли ОАО «Форум» в уставном капитале «дочки».

Переданные в уставный капитал материалы были приобретены ОАО «Форум» в январе этого же года для производства продукции. Балансовая стоимость передаваемых материалов составляет 250000 рублей. НДС в сумме 45000 рублей был принят организацией ОАО «Форум» к вычету.

В бухгалтерском учете ОАО «Форум» данные хозяйственные операции отражены следующим образом:

В бухгалтерском учете «дочки – ООО „Каскад“ операции по отражению полученных материалов будут отражены следующим образом:

В бухгалтерском учете «дочки – ООО „Каскад“ операции по отражению полученных материалов будут отражены следующим образом:

1 ООО «Каскад» будет получать вычет по НДС на основании документов, полученных от передающей стороны. Необходимо отметить, что текст НК РФ не уточняет, что собой представляют документы, которыми оформляется передача, поэтому, лучше перечислить состав таких документов в решении о внесении вклада.

1 ООО «Каскад» будет получать вычет по НДС на основании документов, полученных от передающей стороны. Необходимо отметить, что текст НК РФ не уточняет, что собой представляют документы, которыми оформляется передача, поэтому, лучше перечислить состав таких документов в решении о внесении вклада.

Фактическая себестоимость материально-производственных запасов, полученных на безвозмездной основе или по договору дарения, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету. В ПБУ 5/01 впервые дается определение текущей рыночной стоимости актива. В соответствии с п.9 под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

Расчет текущей рыночной стоимости материально-производственных запасов производится организацией на основе информации, доступной до даты подписания бухгалтерской отчетности. При расчете принимается во внимание:

– изменение цены или фактической себестоимости, непосредственно связанное с событиями после отчетной даты, подтверждающими существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность;

– назначение материально-производственных запасов;

– текущая рыночная стоимость готовой продукции, при производстве которой используется сырье, материалы и другие материально-производственные запасы. Резерв под снижение стоимости материальных ценностей не создается по сырью, материалам и другим материально-производственным запасам, используемым при производстве готовой продукции, работ, оказании услуг, если на отчетную дату текущая рыночная стоимость этой готовой продукции, работ, услуг соответствует или превышает ее фактическую себестоимость.

Резерв под снижение стоимости материальных ценностей создается по каждой единице материально-производственных запасов, принятой в бухгалтерском учете. Допускается создание резервов под снижение стоимости материальных ценностей по отдельным видам (группам) аналогичных или связанных материально-производственных запасов. Не допускается создание резервов под снижение стоимости материальных ценностей по таким укрупненным группам (видам) материально-производственных запасов, как основные материалы, вспомогательные материалы, готовая продукция, товары, запасы определенного операционного или географического сегмента и т. п.

Организацией должно быть обеспечено подтверждение расчета текущей рыночной стоимости материально-производственных запасов.

Материалы, поступившие безвозмездно, приходуются на счете 10 по рыночной стоимости на дату принятия к учету. Это отражается следующими проводками:

Дебет 10 – Кредит 98/»Безвозмездные поступления» – отражена рыночная стоимость поступивших материалов;

Дебет 20 (26, других счетов) – Кредит 10 – материалы отпущены в производство;

Дебет 98/»Безвозмездные поступления» – Кредит 91 – признан доход в виде безвозмездно полученных материалов (в сумме, равной стоимости отпущенных в производство материалов).

Пример. Организация в мае получила безвозмездно от учредителя, доля которого в уставном капитале организации составляет менее 50 %, материалы. Их текущая рыночная стоимость на дату принятия к бухгалтерскому учету составляет 150 000 руб. В июне часть материалов передана в основное производство для изготовления продукции.

В бухгалтерском учете эти операции отражаются следующими проводками.

Май:

Дебет 10 – Кредит 98 – 150 000 руб. – получены безвозмездно материалы.

Июнь:

Дебет 20 – Кредит 10–70 000 руб. – материалы переданы в производство;

Дебет 98 – Кредит 91–70 000 руб. – признан внереализационный доход в размере стоимости материалов, переданных в производство.

Пунктом 10 ПБУ 5/01 установлено, что фактической себестоимостью материально-производственных запасов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При этом, согласно п.10 ПБУ 5/01: «При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость материально-производственных запасов, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материально-производственные запасы» (между прочим, налоговое законодательство не допускает случаев, когда невозможно установить стоимость переданных ценностей, – для целей налогообложения эта стоимость устанавливается исходя из требований ст.40 НК РФ).

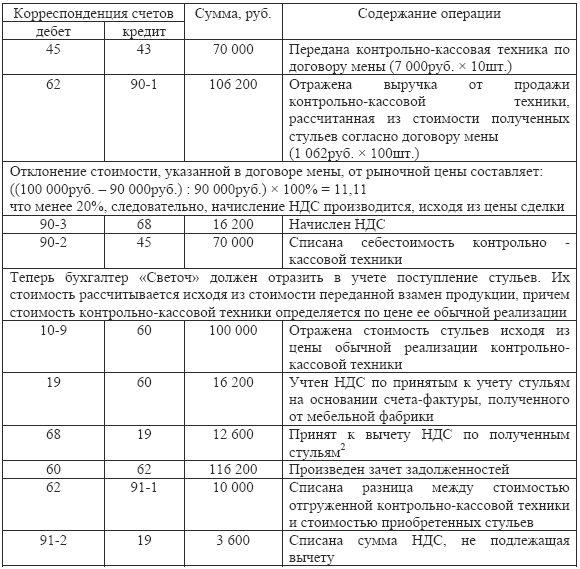

Пример. Организация «Светоч» помимо выпуска металлопродукции производит контрольно-кассовые машины. Организация заключила договор мены с мебельной фабрикой, в соответствии с которым она передает 10 единиц контрольно кассовой техники модели ЭКР-2102К, а взамен получает 100 стульев. Договором установлено, что обмениваемое имущество признано равноценным, цена сделки составляет 106200 рублей (в том числе НДС – 16200 рублей).

Организация «Светоч» обычно приобретает аналогичные стулья по цене 1062 рубля за штуку (в том числе НДС – 162 рубля), а мебельная фабрика обычно приобретает такую контрольно-кассовую технику по цене 13500 рублей, в том числе НДС – 2060 рублей. Себестоимость единицы готовой продукции у организации «Светоч» составляет 7000 рублей, себестоимость одного стула составляет – 680 рублей.

Обычная цена реализации контрольно-кассовой техники составляет 11800 рублей (в том числе НДС – 1800 рублей), а обычная цена реализации стульев 1121 рубль (в том числе НДС – 171 рубль). Указанные цены соответствуют рыночному уровню цен.

Предположим, что организация «Светоч» первой осуществила поставку своей продукции. Так как поставка товаров по договору мены осуществляется неодновременно, то в учете данной организации бухгалтер это отразит следующим образом:

2 Сумма «входного» НДС по приобретенным стульям, подлежащая вычету, должна быть исчислена исходя из балансовой стоимости переданной по договору мены продукции (контрольно-кассовой техники) (70 000 рублей × 18% = 12 600 рублей). Основание – п. 2 ст. 172 НК РФ

2 Сумма «входного» НДС по приобретенным стульям, подлежащая вычету, должна быть исчислена исходя из балансовой стоимости переданной по договору мены продукции (контрольно-кассовой техники) (70 000 рублей × 18% = 12 600 рублей). Основание – п. 2 ст. 172 НК РФ

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, в соответствии с п.6 ПБУ 5/01 признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Согласно п.6 ПБУ 5/01 к фактическим затратам на приобретение материально-производственных запасов относятся:

> суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

> суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

> таможенные пошлины;

> невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

> вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

> затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов; затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

> затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

> иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Сумма НДС, уплаченная поставщикам или таможенным органам (при ввозе запасов из-за рубежа), в соответствии со ст.171 НК РФ подлежит вычету из налоговых обязательств организации при соблюдении следующих условий:[5]

1) запасы приняты к учету на основании первичных документов:

Дебет 10 «Материалы» (41 «Товары») Кредит 60 «Расчеты с поставщиками и подрядчиками»;

2) сумма НДС выделена в первичных документах отдельной строкой;

3) в наличии имеется надлежащим образом оформленный счет-фактура.

Вместе с тем не подлежат налоговому вычету суммы НДС по запасам, используемым в осуществлении операций, которые:

– не являются объектами налогообложения в соответствии со ст.146 НК РФ (не являются реализацией для целей налогообложения или местом их реализации не признается территория Российской Федерации);

– освобождены от налогообложения в силу ст.149 НК РФ.

Пример. Организация ОАО «Форум» приобрела партию литьевого алюминия (в чушках) АК 5М2 для производства продукции военного назначения в количестве 2 тонны.

Затраты, связанные с приобретением данной партии материалов у ОАО «Форум «, составили:

стоимость алюминия согласно договору купли-продажи – 90860 рублей (в том числе НДС – 13860 рублей);

стоимость услуг перевозчика – 5900 рублей (в том числе НДС – 900 рублей);

стоимость услуг посредника, через которого ОАО «Форум «приобрело данные материалы, – 5310 рублей (в том числе НДС – 810 рублей).

Учетной политикой ОАО предусмотрено, что учет материалов ведется без применения счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Тогда в учете ОАО «Форум «операции, связанные с приобретением МПЗ, будут выглядеть следующим образом:[6]

Пунктом 7 ПБУ 5/01 установлено, что фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Исходя из соответствующих технологий (калькуляций, смет и т. п.) все фактические затраты организации по производству материально-производственных запасов собираются по дебету счетов учета производственных затрат:

Дебет 20 «Основное производство» (23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства») Кредит 70 «Расчеты с персоналом по оплате труда» (69, 02, 25, 26, 10, 60 и т. п.).

Изготовленные силами организации материально-производственные запасы принимаются к учету по дебету счетов учета этих запасов:

Дебет 43 «Готовая продукция» (10 «Материалы», 21 «Полуфабрикаты собственного изготовления») Кредит 20 «Основное производство» (23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства»).

Пример. Вспомогательное производство (столярный цех) ООО «Мечта» занят изготовлением деревянной тары, в которую упаковывается готовая продукция.

За отчетный период столярный цех изготовил 200 единиц тары, затраты на производство которой составили:

– стоимость использованных материалов – 20000 рублей;

– заработная плата (в том числе ЕСН) – 75000 рублей;

– амортизация основных средств – 8000 рублей;

– общехозяйственные расходы – 10000 рублей. Учет тары ведется по нормативной (плановой) себестоимости, которая составляет 500 рублей. Учетной политикой организации предусмотрено использование счета 40 «Выпуск продукции (работ, услуг)». Изготовленная силами вспомогательного производства тара передана на склад готовой продукции для упаковки готовой продукции.

В бухгалтерском учете ООО «Мечта» операции по изготовлению тары отражены следующим образом:[7]

Вместе с тем ст.15 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» установлено, что денежную оценку неденежных вкладов в обществах с ограниченной ответственностью, размер которых превышает 200 МРОТ, должен производить независимый оценщик. Аналогичный порядок установлен также и для акционерных обществ ст.34 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажным ценам. В этом случае разница между продажными и покупными ценами учитывается на счете «Торговая наценка».

Пример. Организация ОАО «Форум» в качестве вклада в уставный капитал дочерней организации ООО «Каскад» в августе текущего года передала партию материалов. Денежная оценка передаваемого имущества произведена независимым оценщиком и составляет 300000 рублей, что соответствует номинальной стоимости доли ОАО «Форум» в уставном капитале «дочки».

Переданные в уставный капитал материалы были приобретены ОАО «Форум» в январе этого же года для производства продукции. Балансовая стоимость передаваемых материалов составляет 250000 рублей. НДС в сумме 45000 рублей был принят организацией ОАО «Форум» к вычету.

В бухгалтерском учете ОАО «Форум» данные хозяйственные операции отражены следующим образом:

Фактическая себестоимость материально-производственных запасов, полученных на безвозмездной основе или по договору дарения, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету. В ПБУ 5/01 впервые дается определение текущей рыночной стоимости актива. В соответствии с п.9 под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

Расчет текущей рыночной стоимости материально-производственных запасов производится организацией на основе информации, доступной до даты подписания бухгалтерской отчетности. При расчете принимается во внимание:

– изменение цены или фактической себестоимости, непосредственно связанное с событиями после отчетной даты, подтверждающими существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность;

– назначение материально-производственных запасов;

– текущая рыночная стоимость готовой продукции, при производстве которой используется сырье, материалы и другие материально-производственные запасы. Резерв под снижение стоимости материальных ценностей не создается по сырью, материалам и другим материально-производственным запасам, используемым при производстве готовой продукции, работ, оказании услуг, если на отчетную дату текущая рыночная стоимость этой готовой продукции, работ, услуг соответствует или превышает ее фактическую себестоимость.

Резерв под снижение стоимости материальных ценностей создается по каждой единице материально-производственных запасов, принятой в бухгалтерском учете. Допускается создание резервов под снижение стоимости материальных ценностей по отдельным видам (группам) аналогичных или связанных материально-производственных запасов. Не допускается создание резервов под снижение стоимости материальных ценностей по таким укрупненным группам (видам) материально-производственных запасов, как основные материалы, вспомогательные материалы, готовая продукция, товары, запасы определенного операционного или географического сегмента и т. п.

Организацией должно быть обеспечено подтверждение расчета текущей рыночной стоимости материально-производственных запасов.

Материалы, поступившие безвозмездно, приходуются на счете 10 по рыночной стоимости на дату принятия к учету. Это отражается следующими проводками:

Дебет 10 – Кредит 98/»Безвозмездные поступления» – отражена рыночная стоимость поступивших материалов;

Дебет 20 (26, других счетов) – Кредит 10 – материалы отпущены в производство;

Дебет 98/»Безвозмездные поступления» – Кредит 91 – признан доход в виде безвозмездно полученных материалов (в сумме, равной стоимости отпущенных в производство материалов).

Пример. Организация в мае получила безвозмездно от учредителя, доля которого в уставном капитале организации составляет менее 50 %, материалы. Их текущая рыночная стоимость на дату принятия к бухгалтерскому учету составляет 150 000 руб. В июне часть материалов передана в основное производство для изготовления продукции.

В бухгалтерском учете эти операции отражаются следующими проводками.

Май:

Дебет 10 – Кредит 98 – 150 000 руб. – получены безвозмездно материалы.

Июнь:

Дебет 20 – Кредит 10–70 000 руб. – материалы переданы в производство;

Дебет 98 – Кредит 91–70 000 руб. – признан внереализационный доход в размере стоимости материалов, переданных в производство.

Пунктом 10 ПБУ 5/01 установлено, что фактической себестоимостью материально-производственных запасов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При этом, согласно п.10 ПБУ 5/01: «При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость материально-производственных запасов, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материально-производственные запасы» (между прочим, налоговое законодательство не допускает случаев, когда невозможно установить стоимость переданных ценностей, – для целей налогообложения эта стоимость устанавливается исходя из требований ст.40 НК РФ).

Пример. Организация «Светоч» помимо выпуска металлопродукции производит контрольно-кассовые машины. Организация заключила договор мены с мебельной фабрикой, в соответствии с которым она передает 10 единиц контрольно кассовой техники модели ЭКР-2102К, а взамен получает 100 стульев. Договором установлено, что обмениваемое имущество признано равноценным, цена сделки составляет 106200 рублей (в том числе НДС – 16200 рублей).

Организация «Светоч» обычно приобретает аналогичные стулья по цене 1062 рубля за штуку (в том числе НДС – 162 рубля), а мебельная фабрика обычно приобретает такую контрольно-кассовую технику по цене 13500 рублей, в том числе НДС – 2060 рублей. Себестоимость единицы готовой продукции у организации «Светоч» составляет 7000 рублей, себестоимость одного стула составляет – 680 рублей.

Обычная цена реализации контрольно-кассовой техники составляет 11800 рублей (в том числе НДС – 1800 рублей), а обычная цена реализации стульев 1121 рубль (в том числе НДС – 171 рубль). Указанные цены соответствуют рыночному уровню цен.

Предположим, что организация «Светоч» первой осуществила поставку своей продукции. Так как поставка товаров по договору мены осуществляется неодновременно, то в учете данной организации бухгалтер это отразит следующим образом:

1.3 Инвентаризация и проверки

Обязанность организаций проводить инвентаризацию имущества и обязательств, необходимую для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности, установлена ст. 12 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень запасов, проверяемых при каждой из них, и т. д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

– при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

– перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров и материалов проводится в период их наименьших остатков;

– при смене материально ответственных лиц;

– при выявлении фактов хищения, злоупотребления или порчи имущества;

– в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

– при реорганизации или ликвидации организации;

– в других случаях, предусмотренных законодательством Российской Федерации.

Порядок проведения инвентаризации оформляется в виде приложения к приказу об учетной политике.

Плановые инвентаризации проводятся в заранее установленные сроки. К плановым инвентаризациям относятся ежегодные инвентаризации, проводимые перед составлением годового отчета.

С целью организации текущего контроля за сохранностью запасов, оперативного выявления возможных расхождений между данными бухгалтерского учета и их фактическим наличием по отдельным наименованиям и (или) группам в местах хранения и эксплуатации в организациях проводятся проверки.

Порядок проведения проверок, в том числе определение конкретных наименований, видов, групп запасов, подлежащих проверке, сроки проведения проверки и т. п., устанавливается руководителем организации, а также руководителями подразделений организации по поручению руководителя организации.

Участие материально ответственных лиц при проведении инвентаризации обязательно.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

До проведения инвентаризации бухгалтерия готовит инвентаризационные описи, не заполняя графу «По данным бухгалтерского учета», по объектам и структурным подразделениям, подлежащим инвентаризации, не менее чем в двух экземплярах, которые раздаются всем материально ответственным лицам для заполнения графы «Фактическое наличие» с указанием сроков заполнения.

Материально ответственное лицо перед проведением инвентаризации должно подготовить все материальные ценности (рассортировать), оформить все приходные и расходные документы.

Если в организации отсутствует материально ответственное лицо, то им является руководитель организации.

Грубейшей ошибкой является заполнение инвентаризационных описей со слов материально ответственных лиц.

После проведения всех необходимых подготовительных мероприятий производится опись имущества и обязательств, то есть их вещественная и документальная проверки.

Вещественная и документальная проверки осуществляются, как правило, сплошным методом, то есть пересчитываются абсолютно все товары и ценности.

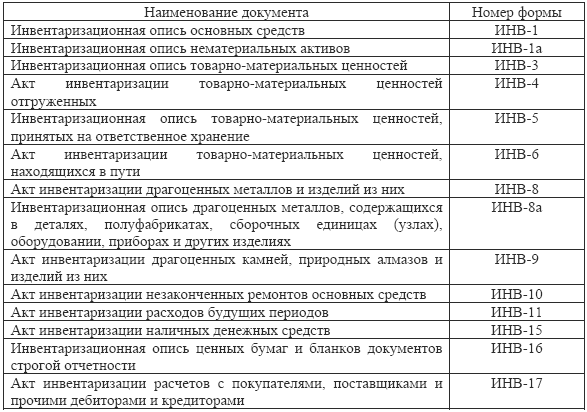

Формы инвентаризационных описей и актов инвентаризации утверждены Постановлением Госкомстата России № 88.

Инвентаризационные описи и акты инвентаризации, составленные по соответствующим типовым унифицированным формам, являются первичными учетными документами.

Инвентаризационные описи и акты инвентаризации, составленные по соответствующим типовым унифицированным формам, являются первичными учетными документами.

При заполнении соответствующих граф инвентаризационных описей и актов инвентаризации указывается денежная оценка каждого вида имущества и обязательств по данным первичных документов и регистров бухгалтерского учета.

Ошибки, допущенные при заполнении инвентарных описей, исправляются во всех экземплярах описей следующим образом: неправильные записи зачеркиваются одной линией и над ними проставляются правильные цифры. Исправления должны быть согласованы со всеми членами инвентаризационной комиссии и материально ответственными лицами и подписываются ими.

В инвентаризационных описях и актах инвентаризации не должны оставаться незаполненные строки (во всех оставшихся незаполненными строках описи или акта должны быть поставлены прочерки).

На последней странице инвентаризационной описи делается отметка о проверке цен и подсчете итогов за подписями лиц, производивших проверку.

Инвентаризационные описи подписываются всеми членами инвентаризационной комиссии и материально ответственными лицами.

После завершения инвентаризации инвентаризационные описи передаются в бухгалтерию, где производится сравнение данных учета и данных инвентаризации и составляется сличительная ведомость типовой формы.

Выявленные в результате инвентаризации излишки имущества должны быть приняты к учету и в соответствующей сумме зачислены на финансовые результаты организации.

Согласно п. 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в следующем порядке:

а) излишки запасов приходуются по рыночным ценам, и одновременно их стоимость относится:

– в коммерческих организациях – на финансовые результаты;

– в некоммерческих организациях – на увеличение доходов;

Излишки, выявленные при инвентаризации, принимаются в бухгалтерском учете по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция», 50 «Касса» и др.) и кредиту счета 91, субсчет «Прочие доходы» (91-1).

Пример. В конце года ООО «Факел» проводил ежегодную инвентаризацию, в результате которой были выявлены излишки строительных материалов.

Рыночная стоимость данных материалов – 14 000 руб. На основании решения инвентаризационной комиссии, отраженного в протоколе заседания по результатам инвентаризации, бухгалтер оформил следующую проводку:

б) суммы недостач и порчи запасов списываются со счетов учета по их фактической себестоимости, которая включает в себя договорную (учетную) цену запаса и долю транспортно – заготовительных расходов, относящуюся к этому запасу. Порядок расчета указанной доли устанавливается организацией самостоятельно. В бухгалтерском учете данная операция отражается по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счетов учета запасов – в части договорной (учетной) цены запаса и дебету счета «Недостачи и потери от порчи ценностей» и кредиту счета «Отклонение в стоимости материалов», при использовании в учетной политике организации счетов заготовления и приобретения материалов или соответствующего субсчета к счетам учета запасов в части доли транспортно – заготовительных расходов.

б) суммы недостач и порчи запасов списываются со счетов учета по их фактической себестоимости, которая включает в себя договорную (учетную) цену запаса и долю транспортно – заготовительных расходов, относящуюся к этому запасу. Порядок расчета указанной доли устанавливается организацией самостоятельно. В бухгалтерском учете данная операция отражается по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счетов учета запасов – в части договорной (учетной) цены запаса и дебету счета «Недостачи и потери от порчи ценностей» и кредиту счета «Отклонение в стоимости материалов», при использовании в учетной политике организации счетов заготовления и приобретения материалов или соответствующего субсчета к счетам учета запасов в части доли транспортно – заготовительных расходов.

При порче запасов, которые могут быть использованы в организации или проданы (с уценкой), последние одновременно приходуются по рыночным ценам с учетом их физического состояния с уменьшением на эту сумму потерь от порчи.

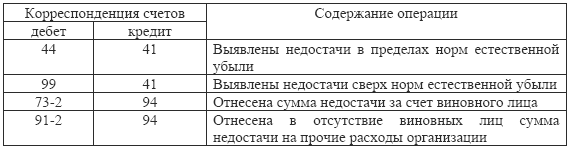

Недостача запасов и их порча списываются со счета «Недостачи и потери от порчи ценностей» в пределах норм естественной убыли на счета учета затрат на производство или (и) на расходы на продажу; сверх норм – за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи запасов и их порчи списываются на финансовые результаты у коммерческой организации, на увеличение расходов у некоммерческой организации. Нормы убыли могут применяться лишь в случаях выявления фактических недостач.

Недостача запасов в пределах установленных норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В том случае, если после зачета по пересортице, произведенного в установленном порядке, все же оказалась недостача запасов, то нормы естественной убыли должны применяться только по тому наименованию запасов, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм.

Выявленные недостачи отражаются в бухгалтерском учете следующим образом:

Результаты инвентаризации для целей налогообложения учитываются несколько иначе.

Результаты инвентаризации для целей налогообложения учитываются несколько иначе.

Доходы в виде стоимости излишков товарно-материальных ценностей и прочего имущества, которые выявлены в результате инвентаризации, признаются внереализационными доходами налогоплательщика (п. 20 ст. 250 Налогового кодекса Российской Федерации).

Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений ст. 40 НК РФ (п. 5 ст. 274 Кодекса).

С 1 января 2006 г. в п. 2 ст. 254 НК РФ установлен порядок определения стоимости материально-производственных запасов в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, в соответствии с которым вышеуказанная стоимость рассчитывается как сумма налога, исчисленная с выявленного дохода.

В налоговом учете стоимость материально-производственных запасов определяется как сумма налога, исчисленная именно с дохода, а не как сумма налога на прибыль.

Пример. В декабре 2006 г. при проведении инвентаризации ООО «Факел» выявил излишки материально-производственных запасов. Излишки оценены по цене возможной реализации на рынке и отражены в налоговом регистре «Внереализационные доходы» в сумме 2000 руб. При дальнейшей реализации излишков или при их списании в производство организация определяет в соответствии с установленной методикой расчета сумму материальных расходов, которая и будет уменьшать сумму внереализационных доходов, в следующем порядке:

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень запасов, проверяемых при каждой из них, и т. д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

– при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

– перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров и материалов проводится в период их наименьших остатков;

– при смене материально ответственных лиц;

– при выявлении фактов хищения, злоупотребления или порчи имущества;

– в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

– при реорганизации или ликвидации организации;

– в других случаях, предусмотренных законодательством Российской Федерации.

Порядок проведения инвентаризации оформляется в виде приложения к приказу об учетной политике.

Плановые инвентаризации проводятся в заранее установленные сроки. К плановым инвентаризациям относятся ежегодные инвентаризации, проводимые перед составлением годового отчета.

С целью организации текущего контроля за сохранностью запасов, оперативного выявления возможных расхождений между данными бухгалтерского учета и их фактическим наличием по отдельным наименованиям и (или) группам в местах хранения и эксплуатации в организациях проводятся проверки.

Порядок проведения проверок, в том числе определение конкретных наименований, видов, групп запасов, подлежащих проверке, сроки проведения проверки и т. п., устанавливается руководителем организации, а также руководителями подразделений организации по поручению руководителя организации.

Участие материально ответственных лиц при проведении инвентаризации обязательно.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

До проведения инвентаризации бухгалтерия готовит инвентаризационные описи, не заполняя графу «По данным бухгалтерского учета», по объектам и структурным подразделениям, подлежащим инвентаризации, не менее чем в двух экземплярах, которые раздаются всем материально ответственным лицам для заполнения графы «Фактическое наличие» с указанием сроков заполнения.

Материально ответственное лицо перед проведением инвентаризации должно подготовить все материальные ценности (рассортировать), оформить все приходные и расходные документы.

Если в организации отсутствует материально ответственное лицо, то им является руководитель организации.

Грубейшей ошибкой является заполнение инвентаризационных описей со слов материально ответственных лиц.

После проведения всех необходимых подготовительных мероприятий производится опись имущества и обязательств, то есть их вещественная и документальная проверки.

Вещественная и документальная проверки осуществляются, как правило, сплошным методом, то есть пересчитываются абсолютно все товары и ценности.

Формы инвентаризационных описей и актов инвентаризации утверждены Постановлением Госкомстата России № 88.

При заполнении соответствующих граф инвентаризационных описей и актов инвентаризации указывается денежная оценка каждого вида имущества и обязательств по данным первичных документов и регистров бухгалтерского учета.

Ошибки, допущенные при заполнении инвентарных описей, исправляются во всех экземплярах описей следующим образом: неправильные записи зачеркиваются одной линией и над ними проставляются правильные цифры. Исправления должны быть согласованы со всеми членами инвентаризационной комиссии и материально ответственными лицами и подписываются ими.

В инвентаризационных описях и актах инвентаризации не должны оставаться незаполненные строки (во всех оставшихся незаполненными строках описи или акта должны быть поставлены прочерки).

На последней странице инвентаризационной описи делается отметка о проверке цен и подсчете итогов за подписями лиц, производивших проверку.

Инвентаризационные описи подписываются всеми членами инвентаризационной комиссии и материально ответственными лицами.

После завершения инвентаризации инвентаризационные описи передаются в бухгалтерию, где производится сравнение данных учета и данных инвентаризации и составляется сличительная ведомость типовой формы.

Выявленные в результате инвентаризации излишки имущества должны быть приняты к учету и в соответствующей сумме зачислены на финансовые результаты организации.

Согласно п. 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в следующем порядке:

а) излишки запасов приходуются по рыночным ценам, и одновременно их стоимость относится:

– в коммерческих организациях – на финансовые результаты;

– в некоммерческих организациях – на увеличение доходов;

Излишки, выявленные при инвентаризации, принимаются в бухгалтерском учете по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция», 50 «Касса» и др.) и кредиту счета 91, субсчет «Прочие доходы» (91-1).

Пример. В конце года ООО «Факел» проводил ежегодную инвентаризацию, в результате которой были выявлены излишки строительных материалов.

Рыночная стоимость данных материалов – 14 000 руб. На основании решения инвентаризационной комиссии, отраженного в протоколе заседания по результатам инвентаризации, бухгалтер оформил следующую проводку:

При порче запасов, которые могут быть использованы в организации или проданы (с уценкой), последние одновременно приходуются по рыночным ценам с учетом их физического состояния с уменьшением на эту сумму потерь от порчи.

Недостача запасов и их порча списываются со счета «Недостачи и потери от порчи ценностей» в пределах норм естественной убыли на счета учета затрат на производство или (и) на расходы на продажу; сверх норм – за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи запасов и их порчи списываются на финансовые результаты у коммерческой организации, на увеличение расходов у некоммерческой организации. Нормы убыли могут применяться лишь в случаях выявления фактических недостач.

Недостача запасов в пределах установленных норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В том случае, если после зачета по пересортице, произведенного в установленном порядке, все же оказалась недостача запасов, то нормы естественной убыли должны применяться только по тому наименованию запасов, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм.

Выявленные недостачи отражаются в бухгалтерском учете следующим образом:

Доходы в виде стоимости излишков товарно-материальных ценностей и прочего имущества, которые выявлены в результате инвентаризации, признаются внереализационными доходами налогоплательщика (п. 20 ст. 250 Налогового кодекса Российской Федерации).

Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений ст. 40 НК РФ (п. 5 ст. 274 Кодекса).

С 1 января 2006 г. в п. 2 ст. 254 НК РФ установлен порядок определения стоимости материально-производственных запасов в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, в соответствии с которым вышеуказанная стоимость рассчитывается как сумма налога, исчисленная с выявленного дохода.

В налоговом учете стоимость материально-производственных запасов определяется как сумма налога, исчисленная именно с дохода, а не как сумма налога на прибыль.

Пример. В декабре 2006 г. при проведении инвентаризации ООО «Факел» выявил излишки материально-производственных запасов. Излишки оценены по цене возможной реализации на рынке и отражены в налоговом регистре «Внереализационные доходы» в сумме 2000 руб. При дальнейшей реализации излишков или при их списании в производство организация определяет в соответствии с установленной методикой расчета сумму материальных расходов, которая и будет уменьшать сумму внереализационных доходов, в следующем порядке:

Конец бесплатного ознакомительного фрагмента