В зависимости от видов страхования и способов его проведения на практике страховой взнос именуется также страховым платежом, а денежные средства, поступающие на счет страховщика по страховым операциям от страхователей, – страховой премией.

Имущественные интересы, защита которых осуществляется посредством страхования, очень разнообразны. Это здания, оборудование, потеря заработка, возмещение причиненного вреда и т. д. Удовлетворить их компенсацией в натуре невозможно. Универсальным средством удовлетворения страховых потребностей могут быть только деньги. Отсюда ресурсы, которые должны находиться у страховщиков, для обеспечения их обязательств по страхованию, также могут формироваться только в денежных средствах. Следовательно, и страховые взносы должны уплачиваться деньгами. Хотя на практике имеют место случаи уплаты страховых взносов ценными бумагами и другим имуществом, что на сегодняшний день не запрещено действующим законодательством.

Поступление страховых премий (страховых взносов) – главный источник доходов страховой организации, и от их объема зависят основные показатели деятельности страховщика – прибыль, размер страховых резервов и т. п.

Для учета поступления страховых платежей по договорам страхования предназначен балансовый счет 92 «Страховые премии (взносы)».

При кассовом методе поступающие страховые премии (взносы) отражаются по кредиту счета 92 в корреспонденции с дебетом счетов учета соответствующих денежных средств проводкой:

Дебет 50 «Касса» (51 «Расчетный счет», 52 «Валютный счет») Кредит 92 «Страховые премии (взносы)» на сумму поступившего страхового взноса в кассу (на расчетный счет, валютный счет) страховой организации.

При использовании метода начисления применяется балансовый счет 77 «Расчеты по страхованию, сострахованию и перестрахованию», субсчет «Расчеты по страховым премиям (взносам) со страхователями». При этом по дебету данного счета учитываются начисленные суммы страховых премий, причитающиеся к поступлению на счета или в кассу страховой организации на основании заключенных договоров страхования (полисов), в корреспонденции со счетом 92.

В учете делается проводка:

Дебет 77 «Расчеты по страхованию, сострахованию и перестрахованию», субсчет-1 «Расчеты по страховым премиям со страхователями»

Кредит 92 «Страховые взносы (премии)» на сумму страхового взноса, причитающегося к поступлению в страховую организацию, в соответствии с заключенным договором страхования.

Фактическое поступление денежных средств в уплату страховых премий (взносов) отражается проводкой:

Дебет 50 «Касса» (51 «Расчетный счет», 52 «Валютный счет») Кредит 77 «Расчеты по страхованию», субсчет «Расчеты по страховым премиям со страхователями».

В период действия договора страхования в него по инициативе страхователя могут вноситься изменения. Обычно они связаны с увеличением страховой суммы или расширением перечня услуг, охватываемых договором. В результате может увеличиться (уменьшиться) размер страховой премии (взноса) по договору.

В случае увеличения страховой премии (взноса) на счетах бухучета проводится начисление дополнительной суммы страховой премии:

Дебет 77-1 Кредит 92-1 – доначислена сумма страховой премии.

При уменьшении суммы страхового взноса необходимо уточнить, в какой именно период изменяются условия договора страхования.

Допустим, изменения в договор внесены в том же отчетном периоде (году), когда он был заключен и вступил в действие. Тогда сумму уменьшения размера страховой премии отражают сторнирующей записью:

Допустим, изменения в договор внесены в том же отчетном периоде (году), когда он был заключен и вступил в действие. Тогда сумму уменьшения размера страховой премии отражают сторнирующей записью:

Дебет 77-1 Кредит 92-1

– скорректирована страховая премия по договору.

Однако изменения в договор, связанные с уменьшением суммы страхового обеспечения и, как следствие, уменьшением размера страховой премии, могут быть внесены в следующем отчетном периоде. В подобной ситуации методы отражения такой операции зависят от состояния расчетов со страхователем.

Например, страхователь внес страховые премии (взносы), а затем условия договора изменились и сумма взноса уменьшилась. В этом случае страховщик возвращает часть страховых взносов страхователю согласно новым условиям договора.

В бухгалтерском учете страховой организации возврат части страховой премии отражается таким образом:

Дебет 22-5 Кредит 50, 51 – возвращена часть страхового взноса в соответствии с изменением условий договора.

Предположим, что страхователь уплатил страховой взнос не полностью. Затем было заключено дополнительное соглашение об уменьшении страхового взноса, подлежащего уплате по договору, на сумму дебиторской задолженности страхователя. В такой ситуации в бухучете страховой компании нужно сделать одну из следующих проводок:

Дебет 91-2 Кредит 77-1 – списана дебиторская задолженность страхователя в связи с изменением условий договора;

Дебет 22-5 Кредит 77-1 – начислена сумма, подлежащая возврату в связи с изменениями условия договора.

Выбранный вариант зачета встречных требований по уплате страховой премии страхователем и возврату части страхового взноса страховой компанией согласно изменениям, внесенным в договор, должен быть закреплен в учетной политике компании.

Таким образом, пo кредиту субсчета 77/1 «Расчеты со страхователями» в корреспонденции со счетами учета денежных средств отражаются:

• излишне полученные страховые премии (взносы);

• суммы поступивших, но не оформленных в установленном порядке страховых премий (взносов), например, при выяснении конкретного отправителя платежа.

По дебету субсчета 77/1 в корреспонденции с кредитом счета денежных средств отражаются возвращенные страхователем излишне уплаченные ими и другие неправильно полученные от них страховые премии (взносы). При получении средств в качестве авансового платежа по генеральному полису страховые взносы подлежат учету на счете 92 в размере и на дату начала ответственности организации согласно страховым полисам по отдельным партиям имущества, подпадающим под действие генерального полиса. Если генеральным полисом не предусмотрено оформление полиса по отдельным партиям имущества, то полученные средства учитываются на счете. 92 в момент поступления.

При определении финансовых результатов за отчетный период кредитовый остаток по счету 92 списывается на результирующий счет 99 «Прибыли и убытки». И в бухгалтерском учете при этом делается запись:

Дебет 92 «Страховые премии (взносы)»

Кредит 99 «Прибыли и убытки».

Аналитический учет по счету. 92 необходимо вести в разрезе проводимых страховой организацией видов страхования (для обеспечения полноты и доступности оперативной учетной информации, анализа динамики страхового портфеля и т. п.).

В п. 2 ст. 317 ГК РФ сказано, что «в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или условных денежных единицах».

Поэтому в некоторых случаях в договорах страхования страховая сумма и страховой взнос устанавливаются в долларах США (или другой иностранной валюте) или условных денежных единицах. Здесь следует помнить, что страховая сумма является базой для расчета денежных обязательств сторон – страховой премии и страховой выплаты и при их определении база должна быть одной и той же, если договором не предусмотрено иное.

Страховые посредники. Участниками страхового рынка являются страховые посредники, выполняющие активную роль в продвижении страховых услуг и сопровождении страховых потребителей на всех этапах заключения и действия договоров страхования.

В настоящее время правовое положение третьих лиц, выступающих в страховых правоотношениях в качестве страховых представителей и посредников, именуемых страховыми агентами и страховыми брокерами, определено ст.8 Закона Российской Федерации от 27.11.1992 г. N 4015-1 «Об организации страхового дела в Российской Федерации» (в ред. по состоянию на 21.07.2005).

Основная деятельность агентов связана с продвижением, организацией продаж страховых услуг от страховщиков к потребителям. Агентское продвижение страховых услуг отличается высоким уровнем расходов. Использование прямых продаж страховых услуг через телефон, сеть Интернет существенно сокращает затраты на продвижение страховых услуг, позволяет использовать более финансово привлекательные условия страхования. В ресурс прямых продаж широко задействованы банки, учреждения связи, супермаркеты, туристические агентства, автосалоны и т. д.

Основным отличием страхового агента от страхового брокера является то, что полномочия страхового брокера шире, чем полномочия страхового агента, так как страховой брокер вправе выступать в качестве представителя как от имени страховщика, так и от имени страхователя на основании их поручений. Страховые брокеры во взаимоотношениях между страхователями и страховщиками и наоборот выступают как посредники, причем не от их имени как страховые агенты, а от своего имени. Страховые агенты, как известно, выступают только от имени страховщика.

Вместе с тем следует отметить, что в качестве страховых брокеров могут выступать как физические, так и юридические лица, что аналогично субъектному составу страховых агентов. Однако законодатель установил и определил статус страхового брокера только в качестве предпринимателя, что должно подтверждаться фактом государственной регистрации в установленном порядке, тогда как для страховых агентов этого не требуется. Порядок и условия государственной регистрации лиц, осуществляющих предпринимательскую деятельность, установлены Федеральным законом от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц» (ред. от 02.07.2005).

Страховые брокеры обязаны направить в Департамент страхового надзора извещение о намерении осуществлять посредническую деятельность по страхованию. К извещению прикладываются следующие сведения:

1) для физических лиц:

• фамилия, имя, отчество;

• паспортные данные;

• юридический адрес;

• нотариально заверенная копия свидетельства о государственной регистрации;

• нотариально заверенная копия документа об образовании и трудовой книжки;

• положение о страховом брокере;

2) для юридических лиц:

• полное и сокращенное название организации;

• юридический адрес;

• нотариально заверенная копия свидетельства о государственной регистрации;

• нотариально заверенная копия устава;

• сведения о размере уставного капитала.

После рассмотрения органом страхового надзора представленных документов страховому брокеру выдается свидетельство о внесении в реестр страховых брокеров.

Реестр страховых брокеров, осуществляющих деятельность на территории РФ, который ведется Департаментом страхового надзора содержит: peгистрационный номер; наименование брокера; юридический адрес; номер свидетельства о занесении в реестр; дату выдачи (отзыва) свидетельства.

Для отражения операций при участии посредника используются счета 77-5 «Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами» и 77-7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению».

Начисленное страховому агенту или брокеру комиссионное вознаграждение отражается в бухгалтерском учете проводкой:

Дебет 26 «Общехозяйственные расходы»

Кредит 77/5 «Расчеты со страховыми агентами и брокерами».

Суммы фактически выплаченного комиссионного вознаграждения страховым агентам и брокерам отражаются в учете проводкой:

Дебет 77/5 «Расчеты по страховым премиям (взносам) со страховыми агентами и страховыми брокерами» Кредит 50 «Касса» (51 «Расчетный счет»…)

Суммы комиссионного вознаграждения, начисленные страховым агентам и брокерам за заключение договоров страхования, отражаются в Журнале заключенных договоров страхования (табл. 3.1) и вычитаются при расчете базовой страховой премии.

Если страховым агентом является физическое лицо, то при выплате ему сумм комиссионного вознаграждения удерживается подоходный налог и делаются отчисления в государственные внебюджетные социальные фонды. При этом в бухгалтерском учете делаются проводки:

Дебет 20 «Расходы на ведение дела»

Кредит 77/5 «Расчеты по страховым премиям (взносам) со страховыми агентами и страховыми брокерами» начислено комиссионное вознаграждение;

Дебет 77/5 «Расчеты по страховым премиям (взносам) со страховыми агентами и страховыми брокерами» Кредит 68 «Расчеты по налогам и сборам», субсчет «по подоходному налогу» с сумм вознаграждения удержан подоходный налог в общеустановленном порядке;

Дебет 77/5 «Расчеты по страховым премиям (взносам) со страховыми агентами и страховыми брокерами» Кредит 69 «Расчеты по социальному страхованию и обеспечению», субсчет «с Пенсионным фондом РФ» удержан взнос в размере 1 % в Пенсионный фонд РФ;

Дебет 77/5 «Расчеты по страховым премиям (взносам) со страховыми агентами и страховыми брокерами» «Расчеты со страховыми агентами и брокерами» Кредит 50 «Касса» (51 «Расчетный счет») выдано из кассы (перечислено с расчетного счета) страховому агенту

Дебет 26 «Общехозяйственные расходы»

Кредит 69 «Расчеты по социальному страхованию и социальному обеспечению» исчислены взносы в государственные внебюджетные социальные фонды согласно действующему законодательству РФ.

Дебет 77, субсчет 1 «Расчеты по страховым премиям (взносам) со страхователями», Кредит 92, субсчет 1 «Страховые премии (взносы) по договорам страхования (основным)», аналитический счет 1 «Страхование жизни» – 10 тыс. руб. – отражено начисление страховой премии (причитающегося дохода);

Дебет 50, субсчет 1 «Касса организации», Кредит 77, субсчет 1 «Расчеты по страховым премиям (взносам) со страхователями» – 10 тыс. руб. – отражено поступление страховой премии;

Дебет 26 «Общехозяйственные расходы», Кредит 77, субсчет 7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению» – 10 тыс. руб. – отражена сумма начисленного вознаграждения, причитающегося страховому агенту;

Дебет 77, субсчет 7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению», Кредит 50, субсчет 1 «Касса организации» – 10 тыс. руб. – отражена выплата вознаграждения страховому агенту.

Страховые выплаты. Согласно ст. 9 Закона РФ «Об организации страхового дела» страховым случаем является совершившееся событие, предусмотренное договором страхования (при добровольном страховании) или законом (при обязательном страховании), с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу выгодоприобретателю или иным третьим лицам. Причем событие рассматриваемое в качестве страхового риска, должно обладать. признаками вероятности и случайности его наступления. При страховом случае с имуществом страховая выплата производится в виде страхового возмещения, при страховом случае с личностью страхователя или третьего лица – в виде страхового обеспечения.

Страховые выплаты по договорам страхования являются одним из основных видов расходов страховой организации. Для учета страховых выплат предназначен балансовый счет 22 «Выплаты по договорам страхования, сострахования и перестрахования».

К счету 22 «Выплаты по договорам страхования, сострахования и перестрахования» могут быть открыты субсчета:

22-1 «Страховые выплаты по договорам страхования (основным)»;

22-2 «Страховые выплаты по договорам сострахования»;

22-3 «Страховые выплаты по договорам, принятым в перестрахование»;

22-4 «Доля перестраховщиков в страховых выплатах»;

22-5 «Возврат страховых премий (взносов) и выкупные суммы» и др.

На субсчете 22-1 «Страховые выплаты по договорам страхования» страховой организацией отражаются выплаченные страхователям (выгодоприобретателям) в отчетном периоде страховые возмещения или страховые суммы в связи с наступлением страхового случая, а также оплата расходов страхователя, произведенных в целях уменьшения убытков в случаях, если они были необходимы или были произведены им для выполнения указаний страховщика.

По дебету субсчета 22-1 «Страховые выплаты по договорам страхования (основным)» отражаются:

• суммы выплаченного страхового возмещения или страховые суммы по договорам страхования в связи с наступлением страхового случая – в корреспонденции с кредитом счетов учета денежных средств или кредитом счета 77 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет «Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами»), если страховым агентом, страховым брокером на выплату страхового возмещения или страховых сумм по договорам страхования в связи с наступлением страхового случая направлены суммы страховых премий (взносов);

• суммы возмещенных расходов страхователя, произведенных в целях уменьшения убытков в случаях, если они были необходимы или были произведены им для выполнения указаний страховщика, – в корреспонденции со счетами учета денежных средств;

• суммы, удержанные из страхового возмещения или страховых сумм в счет погашения задолженности страхователя по оплате очередного страхового взноса, – в корреспонденции с кредитом счета 77 "Расчеты по страхованию, сострахованию и перестрахованию (субсчет «Расчеты по страховым премиям (взносам) со страхователями»);

• суммы начисленных налогов со страховых выплат в установленных законодательством случаях – в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

По окончании отчетного периода дебетовое сальдо субсчета 22-1 «Страховые выплаты по договорам страхования (основным)» списывается в дебет счета 99 «Прибыли и убытки».

В аналогичном порядке ведется учет на субсчете 22-2 «Страховые выплаты по договорам сострахования». При этом каждый страховщик – участник договора сострахования отражает на субсчете 22-2 «Страховые выплаты по договорам сострахования» выплаченное по договору сострахования страховое возмещение или страховые суммы в части, приходящейся на его долю в договоре сострахования.

На субсчете 22-3 «Страховые выплаты по договорам, принятым в перестрахование» страховые организации, выступающие в договоре перестрахования перестраховщиком, отражают суммы, причитающиеся к возмещению перестрахователю по оплаченным им в отчетном периоде убыткам.

По дебету субсчета 22-3 «Страховые выплаты по договорам, принятым в перестрахование» в корреспонденции с кредитом счета 77 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет «Расчеты по договорам, принятым в перестрахование») начисляется сумма, причитающаяся к возмещению перестрахователю по оплаченным им в отчетном периоде убыткам в доле, приходящейся на перестраховщика в соответствии с договором перестрахования.

По окончании отчетного периода дебетовое сальдо субсчета 22-3 «Страховые выплаты по договорам, принятым в перестрахование» списывается в дебет счета 99 «Прибыли и убытки».

На субсчете 22-4 «Доля перестраховщиков в страховых выплатах» страховые организации, выступающие в договоре перестрахования перестрахователем, отражают в соответствии с договором перестрахования долю перестраховщиков в произведенных в отчетном периоде страховых выплатах.

По кредиту субсчета 22-4 «Доля перестраховщиков в страховых выплатах» в корреспонденции с дебетом счета 77 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет «Расчеты по договорам, переданным в перестрахование») начисляется в соответствии с договором перестрахования сумма доли перестраховщика в страховых выплатах отчетного периода.

По окончании отчетного периода кредитовое сальдо субсчета 22-4 «Доля перестраховщиков в страховых выплатах» списывается в кредит счета 99 «Прибыли и убытки».

На субсчете 22-5 «Возврат страховых премий (взносов) и выкупные суммы» отражаются возвращенные страхователям, перестрахователям страховые премии (взносы), а также выплаченные выкупные суммы в случаях досрочного прекращения или изменения условий (уменьшение страховой суммы и т. д.) договора страхования, сострахования и перестрахования.

По дебету субсчета 22-5 «Возврат страховых премий (взносов) и выкупные суммы» отражаются:

страховые премии (взносы), возвращенные страхователям, в случаях досрочного прекращения или изменения условий (уменьшение страховой суммы и т. д.) договора страхования, сострахования, относящегося к виду страхования иному, чем страхование жизни, – в корреспонденции со счетами учета денежных средств;

выкупные суммы по договорам страхования жизни, выплаченные страхователям при досрочном прекращении или изменении условий (уменьшение страховой суммы и т. д.) договоров страхования жизни, в случаях, предусмотренных условиями этих договоров, – в корреспонденции со счетами учета денежных средств;

страховые премии (взносы), подлежащие возврату перестрахователю в случаях досрочного прекращения договора страхования (основного) или договора перестрахования, – в корреспонденции со счетом 77 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет «Расчеты по договорам, принятым в перестрахование»).

По кредиту субсчета 22-5 «Возврат страховых премий (взносов) и выкупные суммы» отражаются:

страховые премии (взносы), причитающиеся к возврату перестраховщиками в случаях досрочного прекращения договора страхования (основного) или договора перестрахования, – в корреспонденции со счетом 77 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет «Расчеты по договорам, переданным в перестрахование»).

По окончании отчетного периода сальдо субсчета 22-5 «Возврат страховых премий (взносов) и выкупные суммы» списывается на счет 99 «Прибыли и убытки».

В настоящее время бухгалтерам приходится решать непростую задачу ведения одновременно налогового и бухгалтерского учета. Требования по ведению учета, выдвигаемые Министерством финансов РФ и налоговыми органами, часто не совпадают, а иногда и противоречат друг другу. Некоторые моменты нормативными документами не регулируются, или же их определение не поддается однозначной интерпретации.

Должностные лица, принимая решение вести учет тем или иным методом, не всегда помнят о необходимости отражать выбранный метод в учетной политике организации или иных внутренних документах, а также иногда забывают следовать в своих действиях положениям принятой учетной политики организации.

Во внутренних документах организации целесообразно определять все первичные документы, на основании которых будет принят в налоговом или бухгалтерском учете расход в виде произведенной выплаты страхового возмещения.

Бухгалтерский учет страховых выплат по договорам, принятым в перестрахование, отличается от учета выплат по договорам страхования. По дебету субсчета 22-3 «Страховые выплаты по договорам, принятым в перестрахование» начисляется сумма, причитающаяся к возмещению перестрахователю по оплаченным им в отчетном периоде убыткам в доле, приходящейся на перестраховщика в соответствии с договором перестрахования.

Для целей налогового учета, в частности для расчета налоговой базы по налогу на прибыль организаций, расходы в виде страховых выплат по договорам страхования и договорам, принятым в перестрахование, включаются в состав расходов на дату возникновения у налогоплательщика обязательства по выплате страхового возмещения в пользу страхователя либо застрахованных лиц (при страховании ответственности – выгодоприобретателя) по фактически наступившему страховому случаю, выраженного в абсолютной денежной сумме.

Имущественные интересы, защита которых осуществляется посредством страхования, очень разнообразны. Это здания, оборудование, потеря заработка, возмещение причиненного вреда и т. д. Удовлетворить их компенсацией в натуре невозможно. Универсальным средством удовлетворения страховых потребностей могут быть только деньги. Отсюда ресурсы, которые должны находиться у страховщиков, для обеспечения их обязательств по страхованию, также могут формироваться только в денежных средствах. Следовательно, и страховые взносы должны уплачиваться деньгами. Хотя на практике имеют место случаи уплаты страховых взносов ценными бумагами и другим имуществом, что на сегодняшний день не запрещено действующим законодательством.

Поступление страховых премий (страховых взносов) – главный источник доходов страховой организации, и от их объема зависят основные показатели деятельности страховщика – прибыль, размер страховых резервов и т. п.

Для учета поступления страховых платежей по договорам страхования предназначен балансовый счет 92 «Страховые премии (взносы)».

При кассовом методе поступающие страховые премии (взносы) отражаются по кредиту счета 92 в корреспонденции с дебетом счетов учета соответствующих денежных средств проводкой:

Дебет 50 «Касса» (51 «Расчетный счет», 52 «Валютный счет») Кредит 92 «Страховые премии (взносы)» на сумму поступившего страхового взноса в кассу (на расчетный счет, валютный счет) страховой организации.

При использовании метода начисления применяется балансовый счет 77 «Расчеты по страхованию, сострахованию и перестрахованию», субсчет «Расчеты по страховым премиям (взносам) со страхователями». При этом по дебету данного счета учитываются начисленные суммы страховых премий, причитающиеся к поступлению на счета или в кассу страховой организации на основании заключенных договоров страхования (полисов), в корреспонденции со счетом 92.

В учете делается проводка:

Дебет 77 «Расчеты по страхованию, сострахованию и перестрахованию», субсчет-1 «Расчеты по страховым премиям со страхователями»

Кредит 92 «Страховые взносы (премии)» на сумму страхового взноса, причитающегося к поступлению в страховую организацию, в соответствии с заключенным договором страхования.

Фактическое поступление денежных средств в уплату страховых премий (взносов) отражается проводкой:

Дебет 50 «Касса» (51 «Расчетный счет», 52 «Валютный счет») Кредит 77 «Расчеты по страхованию», субсчет «Расчеты по страховым премиям со страхователями».

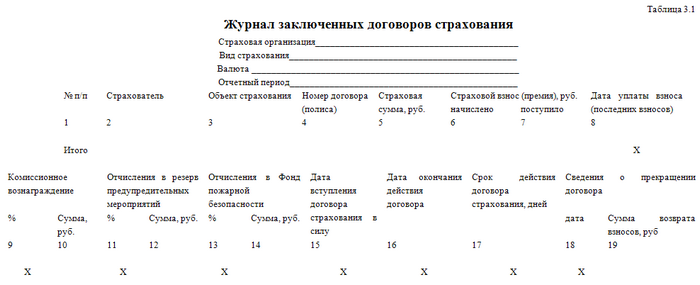

Пример. ОАО СК «Автострах» 1 декабря 2004 г. заключило договор по ОСАГО с автовладельцем А.Б. Сергеевым сроком на 1 год. Страховая премия в размере 4000 руб. была уплачена наличными при заключении договора. 21 октября 2005 г. автомобиль А.Б. Сергеева попал в ДТП и был поврежден. 29 ноября 2005 г. СК «Автострах» выплатила страховое возмещение по договору ОСАГО в сумме 20 000 руб.Одновременно сведения о причитающихся и поступивших страховых премиях (взносах) записываются в Журнал заключенных договоров страхования, форма которого приведена в таблице. 3.1. Это журнал формируется по каждому виду страхования, проводимого страховой организацией, и по каждому виду валюты, в котором проводится страхование.

Бухгалтер СК «Автострах» сделал в учете такие проводки:

1 декабря 2004 г.

Дебет 77-1 Кредит 92-1

– 4000 руб. – начислена страховая премия;

Дебет 50 Кредит 77-1

– 4000 руб. – получена страховая премия;

29 ноября 2005 г.

Дебет 22-1 Кредит 50

– 20 000 руб. – выплачено страховое возмещение.

В период действия договора страхования в него по инициативе страхователя могут вноситься изменения. Обычно они связаны с увеличением страховой суммы или расширением перечня услуг, охватываемых договором. В результате может увеличиться (уменьшиться) размер страховой премии (взноса) по договору.

В случае увеличения страховой премии (взноса) на счетах бухучета проводится начисление дополнительной суммы страховой премии:

Дебет 77-1 Кредит 92-1 – доначислена сумма страховой премии.

При уменьшении суммы страхового взноса необходимо уточнить, в какой именно период изменяются условия договора страхования.

Дебет 77-1 Кредит 92-1

– скорректирована страховая премия по договору.

Однако изменения в договор, связанные с уменьшением суммы страхового обеспечения и, как следствие, уменьшением размера страховой премии, могут быть внесены в следующем отчетном периоде. В подобной ситуации методы отражения такой операции зависят от состояния расчетов со страхователем.

Например, страхователь внес страховые премии (взносы), а затем условия договора изменились и сумма взноса уменьшилась. В этом случае страховщик возвращает часть страховых взносов страхователю согласно новым условиям договора.

В бухгалтерском учете страховой организации возврат части страховой премии отражается таким образом:

Дебет 22-5 Кредит 50, 51 – возвращена часть страхового взноса в соответствии с изменением условий договора.

Предположим, что страхователь уплатил страховой взнос не полностью. Затем было заключено дополнительное соглашение об уменьшении страхового взноса, подлежащего уплате по договору, на сумму дебиторской задолженности страхователя. В такой ситуации в бухучете страховой компании нужно сделать одну из следующих проводок:

Дебет 91-2 Кредит 77-1 – списана дебиторская задолженность страхователя в связи с изменением условий договора;

Дебет 22-5 Кредит 77-1 – начислена сумма, подлежащая возврату в связи с изменениями условия договора.

Выбранный вариант зачета встречных требований по уплате страховой премии страхователем и возврату части страхового взноса страховой компанией согласно изменениям, внесенным в договор, должен быть закреплен в учетной политике компании.

Таким образом, пo кредиту субсчета 77/1 «Расчеты со страхователями» в корреспонденции со счетами учета денежных средств отражаются:

• излишне полученные страховые премии (взносы);

• суммы поступивших, но не оформленных в установленном порядке страховых премий (взносов), например, при выяснении конкретного отправителя платежа.

По дебету субсчета 77/1 в корреспонденции с кредитом счета денежных средств отражаются возвращенные страхователем излишне уплаченные ими и другие неправильно полученные от них страховые премии (взносы). При получении средств в качестве авансового платежа по генеральному полису страховые взносы подлежат учету на счете 92 в размере и на дату начала ответственности организации согласно страховым полисам по отдельным партиям имущества, подпадающим под действие генерального полиса. Если генеральным полисом не предусмотрено оформление полиса по отдельным партиям имущества, то полученные средства учитываются на счете. 92 в момент поступления.

При определении финансовых результатов за отчетный период кредитовый остаток по счету 92 списывается на результирующий счет 99 «Прибыли и убытки». И в бухгалтерском учете при этом делается запись:

Дебет 92 «Страховые премии (взносы)»

Кредит 99 «Прибыли и убытки».

Аналитический учет по счету. 92 необходимо вести в разрезе проводимых страховой организацией видов страхования (для обеспечения полноты и доступности оперативной учетной информации, анализа динамики страхового портфеля и т. п.).

В п. 2 ст. 317 ГК РФ сказано, что «в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или условных денежных единицах».

Поэтому в некоторых случаях в договорах страхования страховая сумма и страховой взнос устанавливаются в долларах США (или другой иностранной валюте) или условных денежных единицах. Здесь следует помнить, что страховая сумма является базой для расчета денежных обязательств сторон – страховой премии и страховой выплаты и при их определении база должна быть одной и той же, если договором не предусмотрено иное.

Страховые посредники. Участниками страхового рынка являются страховые посредники, выполняющие активную роль в продвижении страховых услуг и сопровождении страховых потребителей на всех этапах заключения и действия договоров страхования.

В настоящее время правовое положение третьих лиц, выступающих в страховых правоотношениях в качестве страховых представителей и посредников, именуемых страховыми агентами и страховыми брокерами, определено ст.8 Закона Российской Федерации от 27.11.1992 г. N 4015-1 «Об организации страхового дела в Российской Федерации» (в ред. по состоянию на 21.07.2005).

Основная деятельность агентов связана с продвижением, организацией продаж страховых услуг от страховщиков к потребителям. Агентское продвижение страховых услуг отличается высоким уровнем расходов. Использование прямых продаж страховых услуг через телефон, сеть Интернет существенно сокращает затраты на продвижение страховых услуг, позволяет использовать более финансово привлекательные условия страхования. В ресурс прямых продаж широко задействованы банки, учреждения связи, супермаркеты, туристические агентства, автосалоны и т. д.

Основным отличием страхового агента от страхового брокера является то, что полномочия страхового брокера шире, чем полномочия страхового агента, так как страховой брокер вправе выступать в качестве представителя как от имени страховщика, так и от имени страхователя на основании их поручений. Страховые брокеры во взаимоотношениях между страхователями и страховщиками и наоборот выступают как посредники, причем не от их имени как страховые агенты, а от своего имени. Страховые агенты, как известно, выступают только от имени страховщика.

Вместе с тем следует отметить, что в качестве страховых брокеров могут выступать как физические, так и юридические лица, что аналогично субъектному составу страховых агентов. Однако законодатель установил и определил статус страхового брокера только в качестве предпринимателя, что должно подтверждаться фактом государственной регистрации в установленном порядке, тогда как для страховых агентов этого не требуется. Порядок и условия государственной регистрации лиц, осуществляющих предпринимательскую деятельность, установлены Федеральным законом от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц» (ред. от 02.07.2005).

Страховые брокеры обязаны направить в Департамент страхового надзора извещение о намерении осуществлять посредническую деятельность по страхованию. К извещению прикладываются следующие сведения:

1) для физических лиц:

• фамилия, имя, отчество;

• паспортные данные;

• юридический адрес;

• нотариально заверенная копия свидетельства о государственной регистрации;

• нотариально заверенная копия документа об образовании и трудовой книжки;

• положение о страховом брокере;

2) для юридических лиц:

• полное и сокращенное название организации;

• юридический адрес;

• нотариально заверенная копия свидетельства о государственной регистрации;

• нотариально заверенная копия устава;

• сведения о размере уставного капитала.

После рассмотрения органом страхового надзора представленных документов страховому брокеру выдается свидетельство о внесении в реестр страховых брокеров.

Реестр страховых брокеров, осуществляющих деятельность на территории РФ, который ведется Департаментом страхового надзора содержит: peгистрационный номер; наименование брокера; юридический адрес; номер свидетельства о занесении в реестр; дату выдачи (отзыва) свидетельства.

Для отражения операций при участии посредника используются счета 77-5 «Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами» и 77-7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению».

Начисленное страховому агенту или брокеру комиссионное вознаграждение отражается в бухгалтерском учете проводкой:

Дебет 26 «Общехозяйственные расходы»

Кредит 77/5 «Расчеты со страховыми агентами и брокерами».

Суммы фактически выплаченного комиссионного вознаграждения страховым агентам и брокерам отражаются в учете проводкой:

Дебет 77/5 «Расчеты по страховым премиям (взносам) со страховыми агентами и страховыми брокерами» Кредит 50 «Касса» (51 «Расчетный счет»…)

Суммы комиссионного вознаграждения, начисленные страховым агентам и брокерам за заключение договоров страхования, отражаются в Журнале заключенных договоров страхования (табл. 3.1) и вычитаются при расчете базовой страховой премии.

Если страховым агентом является физическое лицо, то при выплате ему сумм комиссионного вознаграждения удерживается подоходный налог и делаются отчисления в государственные внебюджетные социальные фонды. При этом в бухгалтерском учете делаются проводки:

Дебет 20 «Расходы на ведение дела»

Кредит 77/5 «Расчеты по страховым премиям (взносам) со страховыми агентами и страховыми брокерами» начислено комиссионное вознаграждение;

Дебет 77/5 «Расчеты по страховым премиям (взносам) со страховыми агентами и страховыми брокерами» Кредит 68 «Расчеты по налогам и сборам», субсчет «по подоходному налогу» с сумм вознаграждения удержан подоходный налог в общеустановленном порядке;

Дебет 77/5 «Расчеты по страховым премиям (взносам) со страховыми агентами и страховыми брокерами» Кредит 69 «Расчеты по социальному страхованию и обеспечению», субсчет «с Пенсионным фондом РФ» удержан взнос в размере 1 % в Пенсионный фонд РФ;

Дебет 77/5 «Расчеты по страховым премиям (взносам) со страховыми агентами и страховыми брокерами» «Расчеты со страховыми агентами и брокерами» Кредит 50 «Касса» (51 «Расчетный счет») выдано из кассы (перечислено с расчетного счета) страховому агенту

Дебет 26 «Общехозяйственные расходы»

Кредит 69 «Расчеты по социальному страхованию и социальному обеспечению» исчислены взносы в государственные внебюджетные социальные фонды согласно действующему законодательству РФ.

Пример.[4] 1 марта 2004 г. был заключен договор страхования жизни. Срок страхования – 365 дней. Страховая сумма – 126 тыс. руб., страховой взнос – 120 тыс. руб. Норма доходности – 5 % годовых. Комиссионное вознаграждение страхового агента – 10 тыс. руб. Уплата страховых взносов в соответствии с договором страхования производится ежемесячно равными долями – по 10 тыс. руб. в месяц. Договор вступает в силу с даты начала оплаты страховой премии. С этой даты возникает и ответственность страховщика перед страхователем по заключенному договору. В тот же день страхователь внес в кассу страховой компании первый взнос – 10 тыс. руб.После принятия к исполнению договора будут сделаны следующие записи в бухгалтерском учете:

Дебет 77, субсчет 1 «Расчеты по страховым премиям (взносам) со страхователями», Кредит 92, субсчет 1 «Страховые премии (взносы) по договорам страхования (основным)», аналитический счет 1 «Страхование жизни» – 10 тыс. руб. – отражено начисление страховой премии (причитающегося дохода);

Дебет 50, субсчет 1 «Касса организации», Кредит 77, субсчет 1 «Расчеты по страховым премиям (взносам) со страхователями» – 10 тыс. руб. – отражено поступление страховой премии;

Дебет 26 «Общехозяйственные расходы», Кредит 77, субсчет 7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению» – 10 тыс. руб. – отражена сумма начисленного вознаграждения, причитающегося страховому агенту;

Дебет 77, субсчет 7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению», Кредит 50, субсчет 1 «Касса организации» – 10 тыс. руб. – отражена выплата вознаграждения страховому агенту.

Страховые выплаты. Согласно ст. 9 Закона РФ «Об организации страхового дела» страховым случаем является совершившееся событие, предусмотренное договором страхования (при добровольном страховании) или законом (при обязательном страховании), с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу выгодоприобретателю или иным третьим лицам. Причем событие рассматриваемое в качестве страхового риска, должно обладать. признаками вероятности и случайности его наступления. При страховом случае с имуществом страховая выплата производится в виде страхового возмещения, при страховом случае с личностью страхователя или третьего лица – в виде страхового обеспечения.

Страховые выплаты по договорам страхования являются одним из основных видов расходов страховой организации. Для учета страховых выплат предназначен балансовый счет 22 «Выплаты по договорам страхования, сострахования и перестрахования».

К счету 22 «Выплаты по договорам страхования, сострахования и перестрахования» могут быть открыты субсчета:

22-1 «Страховые выплаты по договорам страхования (основным)»;

22-2 «Страховые выплаты по договорам сострахования»;

22-3 «Страховые выплаты по договорам, принятым в перестрахование»;

22-4 «Доля перестраховщиков в страховых выплатах»;

22-5 «Возврат страховых премий (взносов) и выкупные суммы» и др.

На субсчете 22-1 «Страховые выплаты по договорам страхования» страховой организацией отражаются выплаченные страхователям (выгодоприобретателям) в отчетном периоде страховые возмещения или страховые суммы в связи с наступлением страхового случая, а также оплата расходов страхователя, произведенных в целях уменьшения убытков в случаях, если они были необходимы или были произведены им для выполнения указаний страховщика.

По дебету субсчета 22-1 «Страховые выплаты по договорам страхования (основным)» отражаются:

• суммы выплаченного страхового возмещения или страховые суммы по договорам страхования в связи с наступлением страхового случая – в корреспонденции с кредитом счетов учета денежных средств или кредитом счета 77 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет «Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами»), если страховым агентом, страховым брокером на выплату страхового возмещения или страховых сумм по договорам страхования в связи с наступлением страхового случая направлены суммы страховых премий (взносов);

• суммы возмещенных расходов страхователя, произведенных в целях уменьшения убытков в случаях, если они были необходимы или были произведены им для выполнения указаний страховщика, – в корреспонденции со счетами учета денежных средств;

• суммы, удержанные из страхового возмещения или страховых сумм в счет погашения задолженности страхователя по оплате очередного страхового взноса, – в корреспонденции с кредитом счета 77 "Расчеты по страхованию, сострахованию и перестрахованию (субсчет «Расчеты по страховым премиям (взносам) со страхователями»);

• суммы начисленных налогов со страховых выплат в установленных законодательством случаях – в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

По окончании отчетного периода дебетовое сальдо субсчета 22-1 «Страховые выплаты по договорам страхования (основным)» списывается в дебет счета 99 «Прибыли и убытки».

В аналогичном порядке ведется учет на субсчете 22-2 «Страховые выплаты по договорам сострахования». При этом каждый страховщик – участник договора сострахования отражает на субсчете 22-2 «Страховые выплаты по договорам сострахования» выплаченное по договору сострахования страховое возмещение или страховые суммы в части, приходящейся на его долю в договоре сострахования.

На субсчете 22-3 «Страховые выплаты по договорам, принятым в перестрахование» страховые организации, выступающие в договоре перестрахования перестраховщиком, отражают суммы, причитающиеся к возмещению перестрахователю по оплаченным им в отчетном периоде убыткам.

По дебету субсчета 22-3 «Страховые выплаты по договорам, принятым в перестрахование» в корреспонденции с кредитом счета 77 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет «Расчеты по договорам, принятым в перестрахование») начисляется сумма, причитающаяся к возмещению перестрахователю по оплаченным им в отчетном периоде убыткам в доле, приходящейся на перестраховщика в соответствии с договором перестрахования.

По окончании отчетного периода дебетовое сальдо субсчета 22-3 «Страховые выплаты по договорам, принятым в перестрахование» списывается в дебет счета 99 «Прибыли и убытки».

На субсчете 22-4 «Доля перестраховщиков в страховых выплатах» страховые организации, выступающие в договоре перестрахования перестрахователем, отражают в соответствии с договором перестрахования долю перестраховщиков в произведенных в отчетном периоде страховых выплатах.

По кредиту субсчета 22-4 «Доля перестраховщиков в страховых выплатах» в корреспонденции с дебетом счета 77 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет «Расчеты по договорам, переданным в перестрахование») начисляется в соответствии с договором перестрахования сумма доли перестраховщика в страховых выплатах отчетного периода.

По окончании отчетного периода кредитовое сальдо субсчета 22-4 «Доля перестраховщиков в страховых выплатах» списывается в кредит счета 99 «Прибыли и убытки».

На субсчете 22-5 «Возврат страховых премий (взносов) и выкупные суммы» отражаются возвращенные страхователям, перестрахователям страховые премии (взносы), а также выплаченные выкупные суммы в случаях досрочного прекращения или изменения условий (уменьшение страховой суммы и т. д.) договора страхования, сострахования и перестрахования.

По дебету субсчета 22-5 «Возврат страховых премий (взносов) и выкупные суммы» отражаются:

страховые премии (взносы), возвращенные страхователям, в случаях досрочного прекращения или изменения условий (уменьшение страховой суммы и т. д.) договора страхования, сострахования, относящегося к виду страхования иному, чем страхование жизни, – в корреспонденции со счетами учета денежных средств;

выкупные суммы по договорам страхования жизни, выплаченные страхователям при досрочном прекращении или изменении условий (уменьшение страховой суммы и т. д.) договоров страхования жизни, в случаях, предусмотренных условиями этих договоров, – в корреспонденции со счетами учета денежных средств;

страховые премии (взносы), подлежащие возврату перестрахователю в случаях досрочного прекращения договора страхования (основного) или договора перестрахования, – в корреспонденции со счетом 77 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет «Расчеты по договорам, принятым в перестрахование»).

По кредиту субсчета 22-5 «Возврат страховых премий (взносов) и выкупные суммы» отражаются:

страховые премии (взносы), причитающиеся к возврату перестраховщиками в случаях досрочного прекращения договора страхования (основного) или договора перестрахования, – в корреспонденции со счетом 77 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет «Расчеты по договорам, переданным в перестрахование»).

По окончании отчетного периода сальдо субсчета 22-5 «Возврат страховых премий (взносов) и выкупные суммы» списывается на счет 99 «Прибыли и убытки».

В настоящее время бухгалтерам приходится решать непростую задачу ведения одновременно налогового и бухгалтерского учета. Требования по ведению учета, выдвигаемые Министерством финансов РФ и налоговыми органами, часто не совпадают, а иногда и противоречат друг другу. Некоторые моменты нормативными документами не регулируются, или же их определение не поддается однозначной интерпретации.

Должностные лица, принимая решение вести учет тем или иным методом, не всегда помнят о необходимости отражать выбранный метод в учетной политике организации или иных внутренних документах, а также иногда забывают следовать в своих действиях положениям принятой учетной политики организации.

Во внутренних документах организации целесообразно определять все первичные документы, на основании которых будет принят в налоговом или бухгалтерском учете расход в виде произведенной выплаты страхового возмещения.

Бухгалтерский учет страховых выплат по договорам, принятым в перестрахование, отличается от учета выплат по договорам страхования. По дебету субсчета 22-3 «Страховые выплаты по договорам, принятым в перестрахование» начисляется сумма, причитающаяся к возмещению перестрахователю по оплаченным им в отчетном периоде убыткам в доле, приходящейся на перестраховщика в соответствии с договором перестрахования.

Для целей налогового учета, в частности для расчета налоговой базы по налогу на прибыль организаций, расходы в виде страховых выплат по договорам страхования и договорам, принятым в перестрахование, включаются в состав расходов на дату возникновения у налогоплательщика обязательства по выплате страхового возмещения в пользу страхователя либо застрахованных лиц (при страховании ответственности – выгодоприобретателя) по фактически наступившему страховому случаю, выраженного в абсолютной денежной сумме.

Конец бесплатного ознакомительного фрагмента