Страница:

О мошенничестве: Мошенничество делится на две формы – хищение чужого имущества и приобретение права на чужое имущество путем обмана или злоупотребления доверием. Хищение – совершенное с корыстной целью противоправное безвозмездное изъятие и (или) обращение чужого имущества в пользу виновного или других лиц, причинивших ущерб собственнику или иному владельцу этого имущества.

Приобретение права на чужое имущество – совершенное с корыстной целью противоправное, безвозмездное обращение такого права в пользу виновного или других лиц, совершенное путем обмана или злоупотребления доверием, причинившее ущерб владельцу этого права. Под правом на имущество понимается не только право собственности (владение, пользование, распоряжение), но и право на получение имущества.

Потерпевший в мошенничестве сам передает имущество или право на него виновному. Это подчеркивается в п. 12 Постановления Пленума Верховного Суда СССР от 5 сентября 1986 г. № 11 «О судебной практике по делам о преступлениях против личной собственности» (с изм и доп. 30 ноября 1990 г.): «Судам следует иметь в виду, что признаком мошенничества является добровольная передача потерпевшим имущества или права на имущество виновному под влиянием обмана или злоупотребления доверием».[7]

Обман – умышленное введение в заблуждение лица, во владении которого находится имущество или право на имущество, с целью добиться добровольной передачи имущества или права на имущество в распоряжение преступника. Различают два вида обмана: искажение истины, в том числе полная ложь (активный обман), и умолчание об истине, когда сообщение сведений о ней может повлиять на принятие потерпевшим решения (пассивный обман)[8].

По форме выражения обман может быть устным и письменным, в том числе с использованием поддельных документов; словесным и с применением действий.

Злоупотребление доверием – использование виновным для незаконного получения чужого имущества особых, доверительных отношений, сложившихся в силу наличия каких-либо обстоятельств между ним и потерпевшим. Часто в основе этих доверительных отношений лежат гражданско-правовые отношения.

Виды мошеннического злоупотребления доверием:

1) невозвращение виновным имущества, полученного в прокат (по договору проката).

2) отказ от оплаты и присвоение товаров, полученных виновным в кредит (товарный кредит);

3) занятие денег или имущества в долг и присвоение их;

4) получение и присвоение банковских кредитов;

5) получение и присвоение предоплаты по каким-либо договорам; и т. д. Мошенничество считается оконченным преступлением, если имущество изъято и виновный имеет реальную возможность пользоваться и распоряжаться им по своему усмотрению. Мошенническое приобретение безналичных денег, которое является правом на имущество, является оконченным преступлением, так как у виновного есть реальная возможность пользоваться или распоряжаться ими по своему усмотрению (снять деньги, перевести их на другой счет).

При получении мошенником документа, на основании обладания которым он приобретает право на имущество, преступление признается оконченным независимо от того, удалось ли мошеннику получить по нему соответствующее имущество в натуре или в денежном эквиваленте.

Значительный ущерб гражданину определяется с учетом его имущественного положения, но не может составлять менее 2500 рублей

Крупным размером признается стоимость имущества, превышающая 250 000 рублей, а особо крупным – 1 млн рублей.

Статья 176 Уголовного кодекса РФ. «Незаконное получение кредита»

1. Получение индивидуальным предпринимателем или руководителем организации кредита либо льготных условий кредитования путем представления банку или иному кредитору заведомо ложных сведений о хозяйственном положении либо финансовом состоянии индивидуального предпринимателя или организации, если это деяние причинило крупный ущерб, – наказывается штрафом в размере до двухсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до пяти лет.

Незаконное получение государственного целевого кредита, а равно его использование не по прямому назначению, если эти деяния причинили крупный ущерб гражданам, организациям или государству, – наказываются штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет либо лишением свободы на срок от двух до пяти лет.

О незаконном получении кредита:

В соответствии со статьей 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Заемщик (индивидуальный предприниматель или руководитель организации), чтобы получить кредит либо льготные условия кредитования путем представляет банку или иному кредитору заведомо ложные сведения о своем хозяйственном положении либо финансовом состоянии.

Сведения о хозяйственном положении либо финансовом состоянии индивидуального предпринимателя или организации – сведения, которые согласно нормативным актам и сложившейся практике используются для принятия решения о кредитовании: о балансе, прибылях и убытках, основных средствах и т. д. Предоставление ложных сведений кредитору – это передача их в распоряжение лиц, принимающих решение о выдаче кредита[9].

Заведомо ложные сведения – это неверные данные, о которых заемщик достоверно знает, что они искажены или скрывают истинное положение вещей.

К заведомо ложным сведениям о хозяйственном положении можно отнести:

1) неверные данные об учредителях, руководителях, основных партнерах предприятия, связях с другими фирмами;

2) фиктивные гарантийные письма, поручительства, предоставление в залог имущества, на которое нельзя обратить взыскание;

3) технико-экономическое обоснование, в котором неправильно указаны основные направления использования заемных средств, конкретные хозяйственные операции;

4) сфальсифицированные договоры, платежные и иные документы о хозяйственной операции, на которую испрашивается кредит;

5) поддельные договоры и другие документы, неправильно свидетельствующие о возможности реализации заемщиком своей продукции, его конкурентноспособности, положении на рынке и т. п.;

6) неверные данные бухгалтерского учета и т. д.

На основании представления таких заведомо ложных сведений банк делает неверные оценки относительно хозяйственного и финансового положения заемщика, а, следовательно, и размерах кредита, возможности возврата полученной ссуды.

Незаконное получение кредита следует отличать от мошенничества (ст. 159 УК РФ).

При мошенничестве обман или злоупотребление доверием служат средством изъятия имущества в свою собственность или в собственность других лиц.

При незаконном получении кредита у преступника отсутствует цель обращения денежных средств в свою собственность, виновный рассчитывает на временное пользование деньгами.

Почти все виды кредитов могут быть предметом анализируемого преступления, за исключением тех, которые предоставляются отдельным гражданам: потребительских кредитов (например – на индивидуальное жилищное строительств).

Льготные условия кредитования – это более выгодные по сравнению с общими условия получения кредита или его возврата. Например, заемщику представляются преимущества в процентной ставке за кредит или отсрочка начала его погашения.[10]

Только один способ получения кредита образует состав преступления – представление кредитору ложной информации определенного содержания. Информация может касаться хозяйственного положения или финансового состояния заемщика.

Документы о праве на льготное получение кредита также могут содержать заведомо ложные сведения о хозяйственном положении или финансовом состоянии заемщика. Кредитор может быть введен в заблуждение и документами, относящимися к залоговому имуществу (в кредитах под залог), документами страхования кредитных сделок и т. п.

Государственный целевой кредит отличается от других наличием у него одновременно двух признаков:

1) кредит выдается государством;

2) кредит имеет строго определенное целевое назначение (например, на пополнение оборотных средств предприятия-заемщика).

Статья 177 Уголовного кодекса РФ. «Злостное уклонение от погашения кредиторской задолженности»

Злостное уклонение руководителя организации или гражданина от погашения кредиторской задолженности в крупном размере или от оплаты ценных бумаг после вступления в законную силу соответствующего судебного акта – наказывается штрафом в размере до двухсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до двух лет.

Примечание к статье утратило силу.

О злостном уклонении от погашения кредиторской задолженности:

Кредиторская задолженность возникает при неисполнении заемщиком обязательств по кредитному и иным договорам.[11]

Предметом преступления выступает кредиторская задолженность – денежные средства, временно привлеченные предприятием, организацией, индивидуальным предпринимателем или полученные гражданином, подлежащие возврату соответствующим юридическим или физическим лицам.

Уклонение считается злостным, если присутствуют одновременно несколько условий:

1) кредиторская задолженность не возмещается в крупном размере;

2) принято и вступило в законную силу решение гражданского или арбитражного суда о возмещении ущерба, причиненного неисполнением обязательств по кредитному договору, т. е. кредитор воспользовался судебной защитой своих нарушенных прав и решение принято в его пользу;

3) обстоятельства свидетельствуют о нежелании должника выполнять решение суда (например, перемена им местожительства, перемена фамилии; перевоз имущества за рубеж или передача его другим лицам и т. п.), в то время как возможность выполнить решение суда имеется.

Злостным следует считать нежелание погасить кредиторскую задолженность после вступления в законную силу решения суда по соответствующему гражданскому делу независимо от сложившихся обстоятельств. Наступление уголовной ответственности не должно зависеть от попыток должника частично погасить задолженность.[12]

Обязательное условие наступления уголовной ответственности – крупный размер задолженности, составляющий сумму, превышающую 250 тысяч рублей.

Преступление относится к числу длящихся.

Уклонение чаще всего проявляется в бездействии, но может проявиться и в действиях.

Статья 14.11 Кодекса об административных правонарушениях РФ. «Незаконное получение кредита»

Получение кредита либо льготных условий кредитования путем представления банку или иному кредитору заведомо ложных сведений о своем хозяйственном положении либо финансовом состоянии -

влечет наложение административного штрафа на граждан в размере от десяти до двадцати минимальных размеров оплаты труда; на должностных лиц – от двадцати до тридцати минимальных размеров оплаты труда; на юридических лиц – от двухсот до трехсот минимальных размеров оплаты труда.

О незаконном получении кредита:

Предоставление кредитору заведомо ложных сведений вводит его в заблуждение относительно возможного риска невозвращения кредита в установленный срок и тем самым нарушает права кредитора, связанные с распоряжением принадлежащими ему денежными средствами.[13]

У виновного отсутствует умысел на невозвращение незаконно получаемых денежных средств. В противном случае действия виновного должны квалифицироваться как мошенничество (ст. 159 УК РФ).

Субъектами административных правонарушений могут являться юридические лица, их руководители, иные работники, в обязанности которых входит предоставление банку или иной кредитной организации сведений о хозяйственном положении и финансовом состоянии соответствующей организации, индивидуальные предприниматели, а также граждане.

Дела об административных правонарушениях, предусмотренных указанной статьей, в случаях, если они совершены юридическими лицами или индивидуальными предпринимателями, рассматривают судьи арбитражных судов, а в случаях, если такие административные правонарушения совершены другими лицами, – судьи судов общей юрисдикции.

Протоколы об административных правонарушениях составляются должностными лицами органов внутренних дел (милиции).

5.4. Кредитная история, бюро кредитных историй

Глава 3. Автокредитование

1. Понятие автокредитования

2. Условия автокредитования

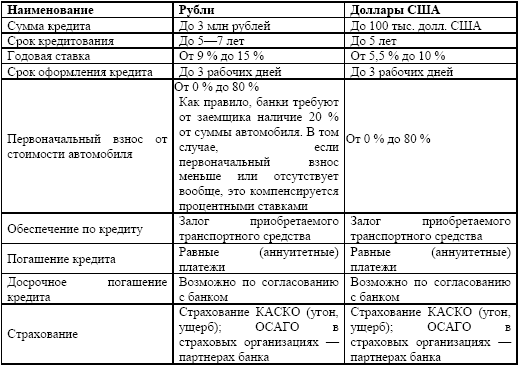

Валюта автокредита во многом зависит от региона, а также от марки машины. В Москве и Санкт-Петербурге преобладают автокредиты в долларах США. Это связано с тем, что заработная плата в этих регионах часто привязана к доллару. Долларовый кредит на дорогие иномарки могут позволить себе покупатели с официальным высоким доходом. Рублевыми кредитами пользуются заемщики, предпочитающие отечественные автомобили. Наибольшей популярностью пользуются кредиты с максимально длительным сроком погашения (5лет, в некоторых случаях – 7 лет). В данном случае выплаты по кредиту относительно доходов заемщика будут минимальными. Досрочное погашение кредита, как правило, не запрещается.

Наиболее распространены кредиты на покупку автомобиля на сумму от 10 до 30 тыс. долларов (от 300 000 до 900 000 рублей соответственно).

Средняя ставка процента за пользование кредитом составляет 9—15 % годовых в рублях, 10 % в долларах США.

Проценты начисляются на остаток суммы ссудной задолженности заемщика (это установлено законодательством). Процентная ставка исчисляется двумя способами: дифференцированным и способом аннуитентных платежей.

Если банк использует дифференцированный метод расчета процентных платежей, то ежемесячный платеж рассчитывается таким образом, чтобы основной долг по кредиту погашался каждый месяц равными суммами, благодаря чему ежемесячно уменьшается и размер подлежащих уплате процентов. Размер ежемесячного платежа включает основную сумму долга и проценты и уменьшается по мере погашения кредита. Основная нагрузка по обслуживанию кредита приходится на начальный период выплат.

Способ аннуитентных платежей позволяет равномерно распределить нагрузку на заемщика по выплате кредита. Размер ежемесячного платежа остается одинаковым в течение всего времени действия кредитного договора. Уменьшение основного долга при аннуитете происходит неравномерно: в первом периоде долг гасится в меньшей степени, большую часть выплаты составляют проценты. При таком способе исчисления процентов общая сумма выплат незначительно увеличивается.

Также увеличивают расходы по обслуживанию кредита различные комиссии – за открытие ссудного счета, за рассчетно-кассовое обслуживание, за конвертацию валют, за рассмотрение кредитной заявки. В разных банках это могут быть определенный процент или фиксированная сумма, не зависящая от суммы кредита. Комиссии могут привести к «удорожанию» процентной ставки на 2 % и более.

Автомобиль, купленный в кредит, подлежит страхованию на срок действия кредитного договора из расчета полной стоимости автомобиля (в среднем 8—10 %). Страхование автомобиля от угона возможно только при его оснащении охранной сигнализацией (стоимость сигнализации 7—10 тыс. рублей). Установка сигнализации часто производится фирмой, рекомендованной страховой организацией. Обязательным условием получения кредита является также страхование ОСАГО. Часто банки работают с определенными страховыми компаниями, обратиться в другую компанию, даже если она предоставляет более выгодные условия, заемщик не вправе.

Приобретение права на чужое имущество – совершенное с корыстной целью противоправное, безвозмездное обращение такого права в пользу виновного или других лиц, совершенное путем обмана или злоупотребления доверием, причинившее ущерб владельцу этого права. Под правом на имущество понимается не только право собственности (владение, пользование, распоряжение), но и право на получение имущества.

Потерпевший в мошенничестве сам передает имущество или право на него виновному. Это подчеркивается в п. 12 Постановления Пленума Верховного Суда СССР от 5 сентября 1986 г. № 11 «О судебной практике по делам о преступлениях против личной собственности» (с изм и доп. 30 ноября 1990 г.): «Судам следует иметь в виду, что признаком мошенничества является добровольная передача потерпевшим имущества или права на имущество виновному под влиянием обмана или злоупотребления доверием».[7]

Обман – умышленное введение в заблуждение лица, во владении которого находится имущество или право на имущество, с целью добиться добровольной передачи имущества или права на имущество в распоряжение преступника. Различают два вида обмана: искажение истины, в том числе полная ложь (активный обман), и умолчание об истине, когда сообщение сведений о ней может повлиять на принятие потерпевшим решения (пассивный обман)[8].

По форме выражения обман может быть устным и письменным, в том числе с использованием поддельных документов; словесным и с применением действий.

Злоупотребление доверием – использование виновным для незаконного получения чужого имущества особых, доверительных отношений, сложившихся в силу наличия каких-либо обстоятельств между ним и потерпевшим. Часто в основе этих доверительных отношений лежат гражданско-правовые отношения.

Виды мошеннического злоупотребления доверием:

1) невозвращение виновным имущества, полученного в прокат (по договору проката).

2) отказ от оплаты и присвоение товаров, полученных виновным в кредит (товарный кредит);

3) занятие денег или имущества в долг и присвоение их;

4) получение и присвоение банковских кредитов;

5) получение и присвоение предоплаты по каким-либо договорам; и т. д. Мошенничество считается оконченным преступлением, если имущество изъято и виновный имеет реальную возможность пользоваться и распоряжаться им по своему усмотрению. Мошенническое приобретение безналичных денег, которое является правом на имущество, является оконченным преступлением, так как у виновного есть реальная возможность пользоваться или распоряжаться ими по своему усмотрению (снять деньги, перевести их на другой счет).

При получении мошенником документа, на основании обладания которым он приобретает право на имущество, преступление признается оконченным независимо от того, удалось ли мошеннику получить по нему соответствующее имущество в натуре или в денежном эквиваленте.

Значительный ущерб гражданину определяется с учетом его имущественного положения, но не может составлять менее 2500 рублей

Крупным размером признается стоимость имущества, превышающая 250 000 рублей, а особо крупным – 1 млн рублей.

Статья 176 Уголовного кодекса РФ. «Незаконное получение кредита»

1. Получение индивидуальным предпринимателем или руководителем организации кредита либо льготных условий кредитования путем представления банку или иному кредитору заведомо ложных сведений о хозяйственном положении либо финансовом состоянии индивидуального предпринимателя или организации, если это деяние причинило крупный ущерб, – наказывается штрафом в размере до двухсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до пяти лет.

Незаконное получение государственного целевого кредита, а равно его использование не по прямому назначению, если эти деяния причинили крупный ущерб гражданам, организациям или государству, – наказываются штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет либо лишением свободы на срок от двух до пяти лет.

О незаконном получении кредита:

В соответствии со статьей 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Заемщик (индивидуальный предприниматель или руководитель организации), чтобы получить кредит либо льготные условия кредитования путем представляет банку или иному кредитору заведомо ложные сведения о своем хозяйственном положении либо финансовом состоянии.

Сведения о хозяйственном положении либо финансовом состоянии индивидуального предпринимателя или организации – сведения, которые согласно нормативным актам и сложившейся практике используются для принятия решения о кредитовании: о балансе, прибылях и убытках, основных средствах и т. д. Предоставление ложных сведений кредитору – это передача их в распоряжение лиц, принимающих решение о выдаче кредита[9].

Заведомо ложные сведения – это неверные данные, о которых заемщик достоверно знает, что они искажены или скрывают истинное положение вещей.

К заведомо ложным сведениям о хозяйственном положении можно отнести:

1) неверные данные об учредителях, руководителях, основных партнерах предприятия, связях с другими фирмами;

2) фиктивные гарантийные письма, поручительства, предоставление в залог имущества, на которое нельзя обратить взыскание;

3) технико-экономическое обоснование, в котором неправильно указаны основные направления использования заемных средств, конкретные хозяйственные операции;

4) сфальсифицированные договоры, платежные и иные документы о хозяйственной операции, на которую испрашивается кредит;

5) поддельные договоры и другие документы, неправильно свидетельствующие о возможности реализации заемщиком своей продукции, его конкурентноспособности, положении на рынке и т. п.;

6) неверные данные бухгалтерского учета и т. д.

На основании представления таких заведомо ложных сведений банк делает неверные оценки относительно хозяйственного и финансового положения заемщика, а, следовательно, и размерах кредита, возможности возврата полученной ссуды.

Незаконное получение кредита следует отличать от мошенничества (ст. 159 УК РФ).

При мошенничестве обман или злоупотребление доверием служат средством изъятия имущества в свою собственность или в собственность других лиц.

При незаконном получении кредита у преступника отсутствует цель обращения денежных средств в свою собственность, виновный рассчитывает на временное пользование деньгами.

Почти все виды кредитов могут быть предметом анализируемого преступления, за исключением тех, которые предоставляются отдельным гражданам: потребительских кредитов (например – на индивидуальное жилищное строительств).

Льготные условия кредитования – это более выгодные по сравнению с общими условия получения кредита или его возврата. Например, заемщику представляются преимущества в процентной ставке за кредит или отсрочка начала его погашения.[10]

Только один способ получения кредита образует состав преступления – представление кредитору ложной информации определенного содержания. Информация может касаться хозяйственного положения или финансового состояния заемщика.

Документы о праве на льготное получение кредита также могут содержать заведомо ложные сведения о хозяйственном положении или финансовом состоянии заемщика. Кредитор может быть введен в заблуждение и документами, относящимися к залоговому имуществу (в кредитах под залог), документами страхования кредитных сделок и т. п.

Государственный целевой кредит отличается от других наличием у него одновременно двух признаков:

1) кредит выдается государством;

2) кредит имеет строго определенное целевое назначение (например, на пополнение оборотных средств предприятия-заемщика).

Статья 177 Уголовного кодекса РФ. «Злостное уклонение от погашения кредиторской задолженности»

Злостное уклонение руководителя организации или гражданина от погашения кредиторской задолженности в крупном размере или от оплаты ценных бумаг после вступления в законную силу соответствующего судебного акта – наказывается штрафом в размере до двухсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до двух лет.

Примечание к статье утратило силу.

О злостном уклонении от погашения кредиторской задолженности:

Кредиторская задолженность возникает при неисполнении заемщиком обязательств по кредитному и иным договорам.[11]

Предметом преступления выступает кредиторская задолженность – денежные средства, временно привлеченные предприятием, организацией, индивидуальным предпринимателем или полученные гражданином, подлежащие возврату соответствующим юридическим или физическим лицам.

Уклонение считается злостным, если присутствуют одновременно несколько условий:

1) кредиторская задолженность не возмещается в крупном размере;

2) принято и вступило в законную силу решение гражданского или арбитражного суда о возмещении ущерба, причиненного неисполнением обязательств по кредитному договору, т. е. кредитор воспользовался судебной защитой своих нарушенных прав и решение принято в его пользу;

3) обстоятельства свидетельствуют о нежелании должника выполнять решение суда (например, перемена им местожительства, перемена фамилии; перевоз имущества за рубеж или передача его другим лицам и т. п.), в то время как возможность выполнить решение суда имеется.

Злостным следует считать нежелание погасить кредиторскую задолженность после вступления в законную силу решения суда по соответствующему гражданскому делу независимо от сложившихся обстоятельств. Наступление уголовной ответственности не должно зависеть от попыток должника частично погасить задолженность.[12]

Обязательное условие наступления уголовной ответственности – крупный размер задолженности, составляющий сумму, превышающую 250 тысяч рублей.

Преступление относится к числу длящихся.

Уклонение чаще всего проявляется в бездействии, но может проявиться и в действиях.

Статья 14.11 Кодекса об административных правонарушениях РФ. «Незаконное получение кредита»

Получение кредита либо льготных условий кредитования путем представления банку или иному кредитору заведомо ложных сведений о своем хозяйственном положении либо финансовом состоянии -

влечет наложение административного штрафа на граждан в размере от десяти до двадцати минимальных размеров оплаты труда; на должностных лиц – от двадцати до тридцати минимальных размеров оплаты труда; на юридических лиц – от двухсот до трехсот минимальных размеров оплаты труда.

О незаконном получении кредита:

Предоставление кредитору заведомо ложных сведений вводит его в заблуждение относительно возможного риска невозвращения кредита в установленный срок и тем самым нарушает права кредитора, связанные с распоряжением принадлежащими ему денежными средствами.[13]

У виновного отсутствует умысел на невозвращение незаконно получаемых денежных средств. В противном случае действия виновного должны квалифицироваться как мошенничество (ст. 159 УК РФ).

Субъектами административных правонарушений могут являться юридические лица, их руководители, иные работники, в обязанности которых входит предоставление банку или иной кредитной организации сведений о хозяйственном положении и финансовом состоянии соответствующей организации, индивидуальные предприниматели, а также граждане.

Дела об административных правонарушениях, предусмотренных указанной статьей, в случаях, если они совершены юридическими лицами или индивидуальными предпринимателями, рассматривают судьи арбитражных судов, а в случаях, если такие административные правонарушения совершены другими лицами, – судьи судов общей юрисдикции.

Протоколы об административных правонарушениях составляются должностными лицами органов внутренних дел (милиции).

5.4. Кредитная история, бюро кредитных историй

Чтобы банки знали, чем они рискуют при выдаче кредита тому или иному заемщику, были созданы бюро кредитных историй. Все банки должны предоставлять информацию о своих недобросовестных заемщиках в бюро кредитных историй и взамен получать необходимые сведения о новых клиентах. Таким образом, недобросовестные заемщики, должны лишиться возможности получать займы в кредитных организациях. Тот же, кто проявил себя как добропорядочный заемщик, должен получить дополнительные услуги и льготные проценты при получении последующих кредитов. Бюро кредитных историй (БКИ) – это коммерческие компании, которые собирают информацию о заемщиках и выданных им кредитах и передают ее новым кредиторам. Данные о физических лицах БКИ получают от банков, с которыми у них заключен договор. Кредитная история заемщика хранится не менее 15 лет со дня погашения последнего займа. Центральный каталог кредитных историй (ЦККИ) – база данных, созданная Банком России, куда поступает информация от всех БКИ. Банк-кредитор, обращаясь в центральный каталог кредитных историй, получает доступ к титульным листам всех кредитных историй с указанием анкетных данных заемщиков и информацией, в каком из бюро можно найти нужную историю. В Центральном каталоге кредитных историй (ЦККИ) накоплено и доступно более 10 млн титульных частей кредитных историй с информацией о бюро кредитных историй (БКИ), в которых они хранятся. На сегодняшний день в государственном реестре бюро кредитных историй числятся 22 компании. Крупнейшими бюро кредитных историй являются «Глобал Пейментс Кредит Сервисиз», Национальное бюро кредитных историй, «Инфокредит» и «Экспириан-Интерфакс». На эти бюро в совокупности приходится более 95 % кредитных историй физических и юридических лиц, титульные части которых переданы в ЦККИ.[14]

Наибольший процент общего количества титульных частей кредитных историй, содержащихся в БКИ, – это информация о заемщиках – физических лицах.

Потенциальный кредитор заинтересован в том, чтобы узнать как можно больше о своем потенциальном клиенте. Сведения, предоставленные клиентом о его высоком доходе, не являются стопроцентной гарантией того, что банк заинтересован в нем как в клиенте. Особенно важна для банка информация о предыдущих долгах заемщика, о том, как обслуживался заемщиком долг, и нет ли у него непогашенных долгов перед другими банками.

Кредитная история – один из основных факторов благонадежности заемщика.

Кредитная история заемщика физического лица содержит:

1) титульную часть;

2) основную часть;

3) дополнительную (закрытую) часть.

В титульной части кредитной истории физического лица содержится следующая информация о субъекте кредитной истории:

1) фамилия, имя, отчество;

2) данные паспорта гражданина Российской Федерации или при его отсутствии – иного документа, удостоверяющего личность;

3) идентификационный номер налогоплательщика;

4) страховой номер индивидуального лицевого счета, указанный в страховом свидетельстве обязательного пенсионного страхования.

В основной части кредитной истории физического лица содержатся следующие сведения:

1) в отношении субъекта кредитной истории:

а) указание места регистрации и фактического местожительства;

б) сведения о государственной регистрации физического лица в качестве индивидуального предпринимателя;

2) в отношении обязательства заемщика (для каждой записи кредитной истории):

а) указание суммы обязательства заемщика на дату заключения договора займа (кредита);

б) указание срока исполнения обязательства заемщика в полном размере в соответствии с договором займа (кредита);

в) указание срока уплаты процентов в соответствии с договором займа (кредита);

г) о внесении изменений и (или) дополнений к договору займа (кредита), в том числе касающихся сроков исполнения обязательств;

д) о дате и сумме фактического исполнения обязательств заемщика в полном и (или) неполном размерах;

е) о погашении займа (кредита) за счет обеспечения в случае неисполнения заемщиком своих обязательств по договору;

ж) о фактах рассмотрения судом, арбитражным и (или) третейским судом споров по договору займа (кредита) и содержании резолютивных частей судебных актов, вступивших в законную силу, за исключением информации, входящей в состав дополнительной (закрытой) части кредитной истории;

з) иная информация, официально полученная из государственных органов. Источник формирования кредитной истории представляет информацию в бюро кредитных историй только при наличии на это письменного или иным способом документально зафиксированного согласия заемщика. Согласие заемщика на представление информации в бюро кредитных историй может быть получено в любой форме, позволяющей однозначно определить получение такого согласия.

Заемщик вправе получить в Центральном каталоге кредитных историй информацию о том, в каком бюро кредитных историй хранится его кредитная история.

Заемщик вправе в каждом бюро кредитных историй, в котором хранится кредитная история о нем, один раз в год бесплатно и любое количество раз за плату без указания причин получить кредитный отчет по своей кредитной истории, в том числе с накопленной информацией об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты.

Заемщик вправе полностью или частично оспорить информацию, содержащуюся в его кредитной истории, подав в бюро кредитных историй, в котором хранится указанная кредитная история, заявление о внесении изменений и (или) дополнений в эту кредитную историю.

Недобросовестный заемщик – широкое понятие: в эту категорию могут быть отнесены заемщики пропустившие один платеж, и те, кому обслуживать кредит помешали объективные экономические обстоятельства. Поэтому многие банкиры признают, что они не будут стопроцентно отказывать потенциальному заемщику в случае, если информация о нем, содержащаяся в бюро кредитных историй, не характеризует его исключительно положительно.

Если же кредитная история заемщика положительная, он является добросовестным клиентом банка и хочет воспользоваться этой информацией при получении следующего кредита в другом банке, он вправе запросить ЦККИ о своей кредитной истории или подать письменное заявление в отделение банка-кредитора, в котором кредит погашен. Представители указанного банка обязаны выдать справку о том, какие кредиты заемщик брал, когда их погасил и является ли его кредитная история положительной.

Наибольший процент общего количества титульных частей кредитных историй, содержащихся в БКИ, – это информация о заемщиках – физических лицах.

Потенциальный кредитор заинтересован в том, чтобы узнать как можно больше о своем потенциальном клиенте. Сведения, предоставленные клиентом о его высоком доходе, не являются стопроцентной гарантией того, что банк заинтересован в нем как в клиенте. Особенно важна для банка информация о предыдущих долгах заемщика, о том, как обслуживался заемщиком долг, и нет ли у него непогашенных долгов перед другими банками.

Кредитная история – один из основных факторов благонадежности заемщика.

Кредитная история заемщика физического лица содержит:

1) титульную часть;

2) основную часть;

3) дополнительную (закрытую) часть.

В титульной части кредитной истории физического лица содержится следующая информация о субъекте кредитной истории:

1) фамилия, имя, отчество;

2) данные паспорта гражданина Российской Федерации или при его отсутствии – иного документа, удостоверяющего личность;

3) идентификационный номер налогоплательщика;

4) страховой номер индивидуального лицевого счета, указанный в страховом свидетельстве обязательного пенсионного страхования.

В основной части кредитной истории физического лица содержатся следующие сведения:

1) в отношении субъекта кредитной истории:

а) указание места регистрации и фактического местожительства;

б) сведения о государственной регистрации физического лица в качестве индивидуального предпринимателя;

2) в отношении обязательства заемщика (для каждой записи кредитной истории):

а) указание суммы обязательства заемщика на дату заключения договора займа (кредита);

б) указание срока исполнения обязательства заемщика в полном размере в соответствии с договором займа (кредита);

в) указание срока уплаты процентов в соответствии с договором займа (кредита);

г) о внесении изменений и (или) дополнений к договору займа (кредита), в том числе касающихся сроков исполнения обязательств;

д) о дате и сумме фактического исполнения обязательств заемщика в полном и (или) неполном размерах;

е) о погашении займа (кредита) за счет обеспечения в случае неисполнения заемщиком своих обязательств по договору;

ж) о фактах рассмотрения судом, арбитражным и (или) третейским судом споров по договору займа (кредита) и содержании резолютивных частей судебных актов, вступивших в законную силу, за исключением информации, входящей в состав дополнительной (закрытой) части кредитной истории;

з) иная информация, официально полученная из государственных органов. Источник формирования кредитной истории представляет информацию в бюро кредитных историй только при наличии на это письменного или иным способом документально зафиксированного согласия заемщика. Согласие заемщика на представление информации в бюро кредитных историй может быть получено в любой форме, позволяющей однозначно определить получение такого согласия.

Заемщик вправе получить в Центральном каталоге кредитных историй информацию о том, в каком бюро кредитных историй хранится его кредитная история.

Заемщик вправе в каждом бюро кредитных историй, в котором хранится кредитная история о нем, один раз в год бесплатно и любое количество раз за плату без указания причин получить кредитный отчет по своей кредитной истории, в том числе с накопленной информацией об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты.

Заемщик вправе полностью или частично оспорить информацию, содержащуюся в его кредитной истории, подав в бюро кредитных историй, в котором хранится указанная кредитная история, заявление о внесении изменений и (или) дополнений в эту кредитную историю.

Недобросовестный заемщик – широкое понятие: в эту категорию могут быть отнесены заемщики пропустившие один платеж, и те, кому обслуживать кредит помешали объективные экономические обстоятельства. Поэтому многие банкиры признают, что они не будут стопроцентно отказывать потенциальному заемщику в случае, если информация о нем, содержащаяся в бюро кредитных историй, не характеризует его исключительно положительно.

Если же кредитная история заемщика положительная, он является добросовестным клиентом банка и хочет воспользоваться этой информацией при получении следующего кредита в другом банке, он вправе запросить ЦККИ о своей кредитной истории или подать письменное заявление в отделение банка-кредитора, в котором кредит погашен. Представители указанного банка обязаны выдать справку о том, какие кредиты заемщик брал, когда их погасил и является ли его кредитная история положительной.

Глава 3. Автокредитование

1. Понятие автокредитования

Одной из форм потребительского кредитования является кредитование на покупку автомобиля.

Автомобиль является залогом по кредиту, поэтому до момента погашения кредита ПТС автомобиля хранится кредитном досье заемщика в банке. В случае невозможности погашения кредита банк имеет право востребовать залога путем его реализации по согласованию с заемщиком. Денежные средства от его продажи направляются на погашение кредита. Кредит может предоставляться в рублях или валюте, как на новые автомобили, так и на подержанные.

При отсутствии или недостаточном количестве собственных средств автокредитование является возможностью приобретения собственного автомобиля (как нового, так и с пробегом, но не старше 9 лет). К данному виду кредитования относится и новый вид кредитования – на приобретение мотоцикла.

Автомобиль является залогом по кредиту, поэтому до момента погашения кредита ПТС автомобиля хранится кредитном досье заемщика в банке. В случае невозможности погашения кредита банк имеет право востребовать залога путем его реализации по согласованию с заемщиком. Денежные средства от его продажи направляются на погашение кредита. Кредит может предоставляться в рублях или валюте, как на новые автомобили, так и на подержанные.

При отсутствии или недостаточном количестве собственных средств автокредитование является возможностью приобретения собственного автомобиля (как нового, так и с пробегом, но не старше 9 лет). К данному виду кредитования относится и новый вид кредитования – на приобретение мотоцикла.

2. Условия автокредитования

Валюта автокредита во многом зависит от региона, а также от марки машины. В Москве и Санкт-Петербурге преобладают автокредиты в долларах США. Это связано с тем, что заработная плата в этих регионах часто привязана к доллару. Долларовый кредит на дорогие иномарки могут позволить себе покупатели с официальным высоким доходом. Рублевыми кредитами пользуются заемщики, предпочитающие отечественные автомобили. Наибольшей популярностью пользуются кредиты с максимально длительным сроком погашения (5лет, в некоторых случаях – 7 лет). В данном случае выплаты по кредиту относительно доходов заемщика будут минимальными. Досрочное погашение кредита, как правило, не запрещается.

Наиболее распространены кредиты на покупку автомобиля на сумму от 10 до 30 тыс. долларов (от 300 000 до 900 000 рублей соответственно).

Средняя ставка процента за пользование кредитом составляет 9—15 % годовых в рублях, 10 % в долларах США.

Проценты начисляются на остаток суммы ссудной задолженности заемщика (это установлено законодательством). Процентная ставка исчисляется двумя способами: дифференцированным и способом аннуитентных платежей.

Если банк использует дифференцированный метод расчета процентных платежей, то ежемесячный платеж рассчитывается таким образом, чтобы основной долг по кредиту погашался каждый месяц равными суммами, благодаря чему ежемесячно уменьшается и размер подлежащих уплате процентов. Размер ежемесячного платежа включает основную сумму долга и проценты и уменьшается по мере погашения кредита. Основная нагрузка по обслуживанию кредита приходится на начальный период выплат.

Способ аннуитентных платежей позволяет равномерно распределить нагрузку на заемщика по выплате кредита. Размер ежемесячного платежа остается одинаковым в течение всего времени действия кредитного договора. Уменьшение основного долга при аннуитете происходит неравномерно: в первом периоде долг гасится в меньшей степени, большую часть выплаты составляют проценты. При таком способе исчисления процентов общая сумма выплат незначительно увеличивается.

Также увеличивают расходы по обслуживанию кредита различные комиссии – за открытие ссудного счета, за рассчетно-кассовое обслуживание, за конвертацию валют, за рассмотрение кредитной заявки. В разных банках это могут быть определенный процент или фиксированная сумма, не зависящая от суммы кредита. Комиссии могут привести к «удорожанию» процентной ставки на 2 % и более.

Автомобиль, купленный в кредит, подлежит страхованию на срок действия кредитного договора из расчета полной стоимости автомобиля (в среднем 8—10 %). Страхование автомобиля от угона возможно только при его оснащении охранной сигнализацией (стоимость сигнализации 7—10 тыс. рублей). Установка сигнализации часто производится фирмой, рекомендованной страховой организацией. Обязательным условием получения кредита является также страхование ОСАГО. Часто банки работают с определенными страховыми компаниями, обратиться в другую компанию, даже если она предоставляет более выгодные условия, заемщик не вправе.