Страница:

♦ НДС рассчитывается так же, как и в п. 1), к уплате – 36 тыс. руб.;

♦ налог на доходы физических лиц НДФЛ составит 13 % от 170 тыс.

(= 300 тыс. – 130 тыс.) или 22 100 руб.

ВСЕГО: 100 + 36 000 + 22 100 = 58 200 руб.

Это в 3,23 раза больше, чем при УСН с объектом обложения «доходы», и в 2,55 раза больше, чем при УСН с объектом обложения «доходы минус расходы».

Однако в каждом конкретном случае могут быть разные ответы так, при незначительной прибыли вполне может иметь место обратная ситуация, когда выгоднее применять общий режим налогообложения. Поэтому каждый вариант следует внимательно просчитать во всех доступных формах и налоговых режимах и принимать окончательное решение, опираясь на расчеты.

Кроме этого, желательно учитывать также влияние еще нескольких факторов, о которых вы, наверное, уже слышали и даже кое-что знаете.

Ведение бухгалтерского учета. Все организации обязаны вести бухгалтерский учет хозяйственных операций – так установлено п. 1 ст. 4 Федерального закона № 123-ФЗ от 21.11.96 г. «О бухгалтерском учете». Для этого нужен бухгалтер, а оплата его труда требует выделить еще одну статью расходов. Снизить эти расходы без потери качества можно за счет привлечения для этой функции специализированной компании, предоставляющей услуги бухгалтерского обслуживания. Нередко такие услуги оказывают аудиторы, причем гарантируют решение любых спорных налоговых вопросов в случае проверок за свой счет. Заключая договор с такими компаниями, вы получаете бухгалтера, который не болеет, не ходит в отпуск и сам решает все проблемы с налоговыми органами.

Но на УСН можно вообще обойтись безо всех этих затрат и хлопот. В п. 3 ст. 5 Федерального закона «О бухгалтерском учете» организации, применяющие «упрощенку», освобождаются от обязанности ведения бухучета. Однако и здесь имеются исключения – например, при наличии основных средств (объектов, предназначенных для использования в производстве дольше 12 месяцев и способных приносить доход в будущем) и нематериальных активов (почти то же, что основные средства, но не имеет материально-вещественной формы) их придется отражать на счетах по всем правилам бухучета.

Крупным покупателям невыгодны поставщики без НДС. Часто говорят о том, что при УСН будет труднее найти новых клиентов – ведь почти все крупные организации являются плательщиками НДС, а потому при покупке чего-либо они заинтересованы в получении вычета НДС с покупки. Раньше мы уже рассматривали механизм вычета НДС у организаций, применяющих общую систему, сейчас нам это пригодится, чтобы разобраться.

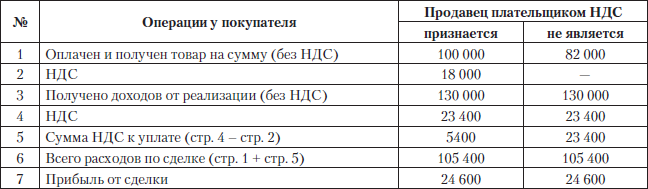

Возьмем для примера организацию оптовой торговли, уплачивающую НДС в бюджет. Стоимость приобретения товара без учета НДС составила 100 тыс. руб., стоимость продажи – 130 тыс. руб. Сравним налоговые обязательства такой организации в двух случаях – когда товар приобретался у плательщика НДС и когда продавцом выступал, например, «упрощенец» (табл. 2.1).

Как видно из табл. 2.1, при покупке у «упрощенца» прибыль от сделки уменьшается почти вчетверо за счет отсутствия вычета НДС, и в таком виде продавцам без НДС действительно будет гораздо труднее продать свои товары.

Таблица 2.1

Но есть несколько вариантов решения этой проблемы. Прежде всего можно добровольно уплачивать НДС в бюджет, даже если применяется УСН.[14]

Но есть несколько вариантов решения этой проблемы. Прежде всего можно добровольно уплачивать НДС в бюджет, даже если применяется УСН.[14]

Тогда «упрощенцу» необходимо будет выставить покупателю счет-фактуру с выделенной суммой НДС, а потом заплатить эту сумму налога в бюджет в соответствии с требованиями п. 5 ст. 173 Налогового кодекса РФ. При этом сами «упрощенцы» налоговыми вычетами по НДС воспользоваться в таком случае не смогут. Кроме того, придется в полном объеме вести учет НДС, что при «упрощенке» совершенно бессмысленно и невыгодно.

Поэтому есть второй вариант, более удобный и простой – «упрощенец» снижает свою цену на сумму, равную НДС. То есть продавец сразу значительно снижает цену на сумму возросших расходов покупателя по этому налогу. Тогда покупателю будет все равно, у кого покупать свой товар, что видно из табл. 2.2.

Таблица 2.2

Итак, по приблизительным подсчетам применение упрощенной системы налогообложения позволяет значительно снизить налоги при меньшей трудоемкости. Но и в «упрощенке» есть немало сложностей, поэтому стоит разобраться в различиях между способами ведения упрощенной системы налогообложения.

Итак, по приблизительным подсчетам применение упрощенной системы налогообложения позволяет значительно снизить налоги при меньшей трудоемкости. Но и в «упрощенке» есть немало сложностей, поэтому стоит разобраться в различиях между способами ведения упрощенной системы налогообложения.

3. Разновидности упрощенной системы налогообложения

3.1. Объект «доходы»

3.2. Объект «доходы, уменьшенные на величину расходов»

3.3. Патентная УСН

3.4. Выбор объекта налогообложения

♦ налог на доходы физических лиц НДФЛ составит 13 % от 170 тыс.

(= 300 тыс. – 130 тыс.) или 22 100 руб.

ВСЕГО: 100 + 36 000 + 22 100 = 58 200 руб.

Это в 3,23 раза больше, чем при УСН с объектом обложения «доходы», и в 2,55 раза больше, чем при УСН с объектом обложения «доходы минус расходы».

Однако в каждом конкретном случае могут быть разные ответы так, при незначительной прибыли вполне может иметь место обратная ситуация, когда выгоднее применять общий режим налогообложения. Поэтому каждый вариант следует внимательно просчитать во всех доступных формах и налоговых режимах и принимать окончательное решение, опираясь на расчеты.

Кроме этого, желательно учитывать также влияние еще нескольких факторов, о которых вы, наверное, уже слышали и даже кое-что знаете.

Ведение бухгалтерского учета. Все организации обязаны вести бухгалтерский учет хозяйственных операций – так установлено п. 1 ст. 4 Федерального закона № 123-ФЗ от 21.11.96 г. «О бухгалтерском учете». Для этого нужен бухгалтер, а оплата его труда требует выделить еще одну статью расходов. Снизить эти расходы без потери качества можно за счет привлечения для этой функции специализированной компании, предоставляющей услуги бухгалтерского обслуживания. Нередко такие услуги оказывают аудиторы, причем гарантируют решение любых спорных налоговых вопросов в случае проверок за свой счет. Заключая договор с такими компаниями, вы получаете бухгалтера, который не болеет, не ходит в отпуск и сам решает все проблемы с налоговыми органами.

Но на УСН можно вообще обойтись безо всех этих затрат и хлопот. В п. 3 ст. 5 Федерального закона «О бухгалтерском учете» организации, применяющие «упрощенку», освобождаются от обязанности ведения бухучета. Однако и здесь имеются исключения – например, при наличии основных средств (объектов, предназначенных для использования в производстве дольше 12 месяцев и способных приносить доход в будущем) и нематериальных активов (почти то же, что основные средства, но не имеет материально-вещественной формы) их придется отражать на счетах по всем правилам бухучета.

Крупным покупателям невыгодны поставщики без НДС. Часто говорят о том, что при УСН будет труднее найти новых клиентов – ведь почти все крупные организации являются плательщиками НДС, а потому при покупке чего-либо они заинтересованы в получении вычета НДС с покупки. Раньше мы уже рассматривали механизм вычета НДС у организаций, применяющих общую систему, сейчас нам это пригодится, чтобы разобраться.

Возьмем для примера организацию оптовой торговли, уплачивающую НДС в бюджет. Стоимость приобретения товара без учета НДС составила 100 тыс. руб., стоимость продажи – 130 тыс. руб. Сравним налоговые обязательства такой организации в двух случаях – когда товар приобретался у плательщика НДС и когда продавцом выступал, например, «упрощенец» (табл. 2.1).

Как видно из табл. 2.1, при покупке у «упрощенца» прибыль от сделки уменьшается почти вчетверо за счет отсутствия вычета НДС, и в таком виде продавцам без НДС действительно будет гораздо труднее продать свои товары.

Таблица 2.1

Тогда «упрощенцу» необходимо будет выставить покупателю счет-фактуру с выделенной суммой НДС, а потом заплатить эту сумму налога в бюджет в соответствии с требованиями п. 5 ст. 173 Налогового кодекса РФ. При этом сами «упрощенцы» налоговыми вычетами по НДС воспользоваться в таком случае не смогут. Кроме того, придется в полном объеме вести учет НДС, что при «упрощенке» совершенно бессмысленно и невыгодно.

Поэтому есть второй вариант, более удобный и простой – «упрощенец» снижает свою цену на сумму, равную НДС. То есть продавец сразу значительно снижает цену на сумму возросших расходов покупателя по этому налогу. Тогда покупателю будет все равно, у кого покупать свой товар, что видно из табл. 2.2.

Таблица 2.2

3. Разновидности упрощенной системы налогообложения

Чтобы получить право применять упрощенную систему налогообложения, необходимо подать в налоговый орган заявление, в котором нужно выбрать объект налогообложения. В Налоговом кодексе их два: доходы и доходы за вычетом расходов, по каждому предусмотрена своя налоговая ставка: соответственно 6 и 15 %. Как уже было сказано ранее, выбор объекта налогообложения налогоплательщик должен сделать до начала налогового периода, в котором впервые будет применена УСН.

Если УСН уже применяется, можно изменить избранный объект – для этого достаточно уведомить[15] налоговый орган не позднее 15 января года, в котором вы собираетесь рассчитывать УСН по другой налоговой базе. Для тех, кто только собирается перейти на УСН и уже подал заявление, срок для подачи уведомления о смене объекта налогообложения короче – им надо успеть до 20 декабря года, предшествующего году, с которого будет применяться «упрощенка». Такое уведомление выполняется на специальном бланке,[16] представить его можно лично (не забудьте прихватить еще один экземпляр и поставить на нем отметку о приеме документа налоговым органом) или по почте. Менять объект таким образом можно ежегодно, но в течение всего года объект налогообложения должен оставаться одним и тем же. То есть при изменении объекта следует учитывать, что применяться новый способ расчета будет вплоть до конца года, а на предстоящий год его можно снова изменить.

Право выбора объекта налогообложения по упрощенной системе налогообложения предоставлено не всем. Согласно п. 3 ст. 346.14 Налогового кодекса РФ, участники договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом обязаны применять объект «доходы, уменьшенные на величину расходов». Налоговые органы строго отслеживают такие переходы, не допуская никаких вариантов смены объекта УСН для участников этих договоров.

Если УСН уже применяется, можно изменить избранный объект – для этого достаточно уведомить[15] налоговый орган не позднее 15 января года, в котором вы собираетесь рассчитывать УСН по другой налоговой базе. Для тех, кто только собирается перейти на УСН и уже подал заявление, срок для подачи уведомления о смене объекта налогообложения короче – им надо успеть до 20 декабря года, предшествующего году, с которого будет применяться «упрощенка». Такое уведомление выполняется на специальном бланке,[16] представить его можно лично (не забудьте прихватить еще один экземпляр и поставить на нем отметку о приеме документа налоговым органом) или по почте. Менять объект таким образом можно ежегодно, но в течение всего года объект налогообложения должен оставаться одним и тем же. То есть при изменении объекта следует учитывать, что применяться новый способ расчета будет вплоть до конца года, а на предстоящий год его можно снова изменить.

Право выбора объекта налогообложения по упрощенной системе налогообложения предоставлено не всем. Согласно п. 3 ст. 346.14 Налогового кодекса РФ, участники договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом обязаны применять объект «доходы, уменьшенные на величину расходов». Налоговые органы строго отслеживают такие переходы, не допуская никаких вариантов смены объекта УСН для участников этих договоров.

Если организация, применяющая УСН с объектом налогообложения «доходы», в середине года заключила договор простого товарищества (договоры о совместной деятельности) или договоры доверительного управления имуществом, то на основании п. 4 ст. 346.13 НК РФ эта организация утрачивает право на применение УСНО с начала того квартала, в котором был заключен такой договор. А все потому, что Налоговый кодекс не предусматривает[17] возможности изменить объект налогообложения УСН в течение налогового периода – только с начала года.Подробнее о доходах и расходах, признаваемых таковыми для целей налогообложения УСН, мы будем говорить в следующей главе. Сейчас сосредоточимся на том, как действуют эти налоговые механизмы, сравним их достоинства и недостатки.

3.1. Объект «доходы»

Для организаций и индивидуальных предпринимателей, которые выбрали объектом налогообложения доходы, налоговой базой признается денежное выражение доходов таких налогоплательщиков. При этом доходы определяются нарастающим итогом с начала налогового периода. В ст. 346.15 Налогового кодекса РФ предусмотрено включение в налоговую базу следующих доходов:

• доходы от реализации товаров, работ, услуг, определяемые по ст. 249 Налогового кодекса РФ;

• внереализационные доходы, определяемые в соответствии со ст. 250 Налогового кодекса РФ.

Для расчета своих налоговых обязательств налогоплательщик, применяющий УСН с объектом налогообложения «доходы», не уменьшает полученные доходы на величину каких-либо расходов. То есть при таком виде УСН налогоплательщик все свои расходы производит из средств, которые остаются в его распоряжении после уплаты налога с применением упрощенной системы. В Книге учета доходов и расходов у такого налогоплательщика будут отражаться только суммы полученных доходов, при этом необходимо следить за их документальным подтверждением. Вести налоговый учет расходов таким налогоплательщикам не надо.

Однако, хотя учесть расходы при определении налоговой базы и нельзя, зато можно уменьшить[18] сумму единого налога на величину уплаченных за этот же период страховых взносов. Это взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. При этом общая сумма пенсионных взносов и больничных, которые можно взять в зачет единого налога, не может составлять более половины исчисленного налога.

На основании действующего налогового законодательства налоговые органы делают вывод,[19] что установлены строгие критерии для правомерного уменьшения суммы единого налога по УСН на суммы страховых взносов. Вот что должно соблюдаться:

• суммы страховых взносов исчислены и уплачены за этот же период. Например, сумма единого налога за календарный год может быть уменьшена только на суммы страховых взносов за период с 1 января по 31 декабря этого же года;

• суммы страховых взносов должны быть исчислены, т. е. отражены в расчетах или декларациях за этот же период;

• суммы страховых взносов, которые не только исчислены за этот же период, но и уплачены. При этом в уменьшении не может быть учтено больше, чем исчислено. Например, если было уплачено больше, чем исчислено, то в уменьшении единого налога будет учитываться только исчисленная сумма;

• страховые взносы могут уменьшить сумму исчисленного за налоговый (отчетный) период единого налога (или авансового платежа) по УСН не более чем на 50 %.

Если следовать логике налоговиков и стремиться во всем им угодить, то придется платить страховые взносы не позднее последнего дня того месяца, за который начислена зарплата, а еще лучше – вообще платить вперед, на всякий случай. Уж тогда наверняка никаких проблем не будет. Но так никто не делает, да и законодательство таких жестких условий не ставит.

Индивидуальные предприниматели, применяющие УСН с объектом налогообложения «доходы», также имеют право на уменьшение авансовых платежей на сумму страховых взносов, которые они уплатили за себя. Как рассчитываются эти взносы, будет подробно рассказано в гл. 5.

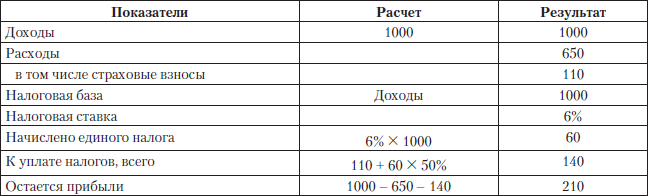

Этот вид упрощенной системы налогообложения выглядит наиболее привлекательно – в нем соединены предельная простота, минимум документов и сравнительно небольшие налоговые обязательства.

Для примера рассчитаем по этому способу налоги для небольшого бизнеса, например автосервиса. Пусть его доходы составили 1000 тыс. руб., расходы – 650 тыс. руб., в том числе страховые взносы с заработной платы работников – 110 тыс. руб. Тогда для расчета налогов можно составить следующую таблицу (табл. 3.1):

Таблица 3.1

Данные этого расчета пригодятся в дальнейшем для сравнения нескольких режимов; после расчетов для каждого способа мы их сравним и сделаем выводы.

Данные этого расчета пригодятся в дальнейшем для сравнения нескольких режимов; после расчетов для каждого способа мы их сравним и сделаем выводы.

• доходы от реализации товаров, работ, услуг, определяемые по ст. 249 Налогового кодекса РФ;

• внереализационные доходы, определяемые в соответствии со ст. 250 Налогового кодекса РФ.

Для расчета своих налоговых обязательств налогоплательщик, применяющий УСН с объектом налогообложения «доходы», не уменьшает полученные доходы на величину каких-либо расходов. То есть при таком виде УСН налогоплательщик все свои расходы производит из средств, которые остаются в его распоряжении после уплаты налога с применением упрощенной системы. В Книге учета доходов и расходов у такого налогоплательщика будут отражаться только суммы полученных доходов, при этом необходимо следить за их документальным подтверждением. Вести налоговый учет расходов таким налогоплательщикам не надо.

Однако, хотя учесть расходы при определении налоговой базы и нельзя, зато можно уменьшить[18] сумму единого налога на величину уплаченных за этот же период страховых взносов. Это взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. При этом общая сумма пенсионных взносов и больничных, которые можно взять в зачет единого налога, не может составлять более половины исчисленного налога.

На основании действующего налогового законодательства налоговые органы делают вывод,[19] что установлены строгие критерии для правомерного уменьшения суммы единого налога по УСН на суммы страховых взносов. Вот что должно соблюдаться:

• суммы страховых взносов исчислены и уплачены за этот же период. Например, сумма единого налога за календарный год может быть уменьшена только на суммы страховых взносов за период с 1 января по 31 декабря этого же года;

• суммы страховых взносов должны быть исчислены, т. е. отражены в расчетах или декларациях за этот же период;

• суммы страховых взносов, которые не только исчислены за этот же период, но и уплачены. При этом в уменьшении не может быть учтено больше, чем исчислено. Например, если было уплачено больше, чем исчислено, то в уменьшении единого налога будет учитываться только исчисленная сумма;

• страховые взносы могут уменьшить сумму исчисленного за налоговый (отчетный) период единого налога (или авансового платежа) по УСН не более чем на 50 %.

Если следовать логике налоговиков и стремиться во всем им угодить, то придется платить страховые взносы не позднее последнего дня того месяца, за который начислена зарплата, а еще лучше – вообще платить вперед, на всякий случай. Уж тогда наверняка никаких проблем не будет. Но так никто не делает, да и законодательство таких жестких условий не ставит.

Индивидуальные предприниматели, применяющие УСН с объектом налогообложения «доходы», также имеют право на уменьшение авансовых платежей на сумму страховых взносов, которые они уплатили за себя. Как рассчитываются эти взносы, будет подробно рассказано в гл. 5.

Этот вид упрощенной системы налогообложения выглядит наиболее привлекательно – в нем соединены предельная простота, минимум документов и сравнительно небольшие налоговые обязательства.

Для примера рассчитаем по этому способу налоги для небольшого бизнеса, например автосервиса. Пусть его доходы составили 1000 тыс. руб., расходы – 650 тыс. руб., в том числе страховые взносы с заработной платы работников – 110 тыс. руб. Тогда для расчета налогов можно составить следующую таблицу (табл. 3.1):

Таблица 3.1

3.2. Объект «доходы, уменьшенные на величину расходов»

В случае если объект налогообложения выбран налогоплательщиком в виде доходов, уменьшенных на величину расходов, то налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. При определении налоговой базы так же, как и в предыдущем случае, доходы и расходы определяются нарастающим итогом с начала налогового периода. Перечень доходов будет тот же, что при объекте «доходы», а перечень расходов установлен в ст. 346.16 Налогового кодекса РФ, причем это закрытый перечень. Это означает, что при определении налоговой базы учитываются только расходы, прямо поименованные в перечне. В числе таких расходов в п. 2 ст. 346.18 Налогового кодекса РФ поименованы уплаченные взносы на обязательное пенсионное страхование, а также выплаченные за счет собственных средств налогоплательщика пособия по временной нетрудоспособности.

Ставка налога для этого вида УСН, установленная п. 2 ст. 346.20 Налогового кодекса РФ, выше – 15 %. Но субъектам Российской Федерации предоставлено право устанавливать дифференцированные ставки, что позволяет снижать ставку налога вплоть до 5 %. Налоговая ставка по объекту «доходы» жестко установлена Налоговым кодексом и не может быть изменена региональными законами.

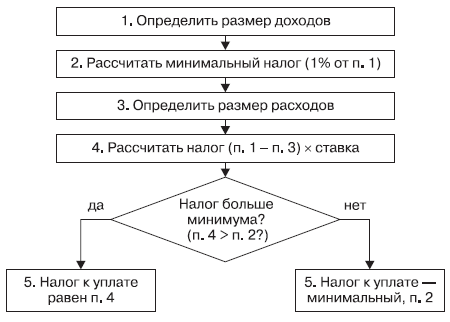

Для исчисления единого налога по этому способу надо действовать по следующему алгоритму (рис. 3.1).

В отличие от порядка исчисления по объекту «доходы» здесь у налогоплательщиков есть возможность переносить убытки на будущие периоды, уменьшая тем самым налоговую базу (доходы, уменьшенные на величину расходов). При этом в соответствии с п. 7 ст. 346.18 Налогового кодекса РФ сумма перенесенного убытка не должна уменьшать налоговую базу более чем на 30 %. Если весь убыток не удается списать в периоде, следующем за тем, в котором он был получен, то его остаток может переноситься на последующие налоговые периоды, но только в пределах 10 лет.

Этот вид УСН требует от налогоплательщиков ведения налогового учета полученных доходов и произведенных расходов, что делает его более трудоемким. Зато налоговые обязательства напрямую зависят от рентабельности: чем прибыльнее бизнес, тем больше налог. В случае убытка предусмотрена возможность его списания в последующих налоговых периодах.

Рис. 3.1. Алгоритм исчисления единого налога

Сделаем расчет (табл. 3.2) для автосервиса из примера (см. табл. 3.1):

Таблица 3.2

Несмотря на уменьшение налоговой базы по сравнению с предыдущим расчетом, общая налоговая нагрузка для данных условий оказалась выше. Причина в том, что страховые взносы при УСН с объектом «доходы, уменьшенные на величину расходов» учитываются в расходах; уменьшая налоговую базу, а при УСН с объектом «доходы» – уменьшают сумму налога.

Несмотря на уменьшение налоговой базы по сравнению с предыдущим расчетом, общая налоговая нагрузка для данных условий оказалась выше. Причина в том, что страховые взносы при УСН с объектом «доходы, уменьшенные на величину расходов» учитываются в расходах; уменьшая налоговую базу, а при УСН с объектом «доходы» – уменьшают сумму налога.

Ставка налога для этого вида УСН, установленная п. 2 ст. 346.20 Налогового кодекса РФ, выше – 15 %. Но субъектам Российской Федерации предоставлено право устанавливать дифференцированные ставки, что позволяет снижать ставку налога вплоть до 5 %. Налоговая ставка по объекту «доходы» жестко установлена Налоговым кодексом и не может быть изменена региональными законами.

Для отдельных налогоплательщиков-«упрощенцев» в Московской области Законом МО № 9/2009-03 от 12.02.2009 г. установлена налоговая ставка в размере 10 %. Среди видов деятельности, которым предоставлена такая возможность, фигурируют отрасли сельского хозяйства, транспортные услуги, социальные, культурные и образовательные услуги. В Ленинградской области все упрощенцы с объектом «доходы, уменьшенные на величину расходов» платят единый налог по ставке 7 %/ а в Санкт-Петербурге – 10 %.[20]По законам математики получается, что независимо от ставки налога его не надо платить, если налоговая база равна нулю или, если в налоговом периоде был получен убыток. Однако это не так. Для этих случаев в п. 6 ст. 346.18 Налогового кодекса РФ предусмотрена обязанность уплаты минимального налога. По общему правилу, если за налоговый период сумма исчисленного единого налога меньше суммы исчисленного минимального налога, то следует уплатить минимальный налог. Сумма минимального налога составит 1 % от доходов налогоплательщика, полученных за соответствующий налоговый период.

Для исчисления единого налога по этому способу надо действовать по следующему алгоритму (рис. 3.1).

В отличие от порядка исчисления по объекту «доходы» здесь у налогоплательщиков есть возможность переносить убытки на будущие периоды, уменьшая тем самым налоговую базу (доходы, уменьшенные на величину расходов). При этом в соответствии с п. 7 ст. 346.18 Налогового кодекса РФ сумма перенесенного убытка не должна уменьшать налоговую базу более чем на 30 %. Если весь убыток не удается списать в периоде, следующем за тем, в котором он был получен, то его остаток может переноситься на последующие налоговые периоды, но только в пределах 10 лет.

Этот вид УСН требует от налогоплательщиков ведения налогового учета полученных доходов и произведенных расходов, что делает его более трудоемким. Зато налоговые обязательства напрямую зависят от рентабельности: чем прибыльнее бизнес, тем больше налог. В случае убытка предусмотрена возможность его списания в последующих налоговых периодах.

Рис. 3.1. Алгоритм исчисления единого налога

Сделаем расчет (табл. 3.2) для автосервиса из примера (см. табл. 3.1):

Таблица 3.2

3.3. Патентная УСН

Этот способ в Налоговом кодексе не выделен как самостоятельная, отдельная форма применения упрощенной системы налогообложения. Однако в нем как раз используется иной, не похожий на рассмотренные ранее объект налогообложения. Несмотря на существенные ограничения в применении, у отдельных предпринимателей наверняка будет возможность воспользоваться и этой формой, поэтому стоит рассказать об особенностях патентной УСН.

Согласно «Основным направлениям налоговой политики Российской Федерации на 2011 г. и на плановый период 2012 и 2013 гг.» будет сокращаться число видов деятельности, по которым применяется налоговый режим в виде ЕНВД, с одновременным замещением его упрощенной системой налогообложения для индивидуальных предпринимателей на основе патента. Поэтому актуальность патента в ближайшие годы будет только расти.

Налоговый режим УСН на основе патента предназначен для использования его индивидуальными предпринимателями, организации его применять не вправе. Уплата налога в этом случае исполняется в виде оплаты стоимости патента. Стоимость патента никак не зависит от размеров фактических доходов или расходов предпринимателя. Она устанавливается в п. 2 ст. 346.25.1 Налогового кодекса РФ как процентная доля (по ставке 6 %) установленного по каждому виду предпринимательской деятельности потенциально возможного к получению предпринимателем дохода.

Введение упрощенной системы налогообложения в виде патента на конкретной территории относится к компетенции законодательных органов власти субъектов РФ. Они же утверждают потенциально возможные к получению предпринимателями размеры доходов по каждому из видов предпринимательской деятельности, по которому разрешается применение патента.

Предприниматель, выбравший патент, должен подать заявление на получение патента в налоговый орган по месту своей постановки на учет. Сделать это необходимо заранее, минимум за один месяц до начала применения патента. Налоговый орган в течение 10 рабочих дней выносит решение по заявлению и выдает предпринимателю либо патент, либо уведомление об отказе в его выдаче.

Оплата стоимости патента производится в два этапа: одну треть стоимости следует уплатить в течение 25 календарных дней с начала осуществления предпринимательской деятельности на основе патента, а оставшиеся две трети стоимости патента налогоплательщик оплачивает в течение 25 календарных дней со дня окончания периода, на который был получен патент. При этом, подобно УСН с объектом налогообложения «доходы», при уплате оставшейся части стоимости патента она уменьшается на сумму страховых взносов на обязательное пенсионное страхование. С учетом ограничений п. 3 ст. 346.21 Налогового кодекса РФ стоимость патента не может[23] быть уменьшена на сумму страховых взносов более чем на 50 %.

Размер потенциально возможного к получению годового дохода может быть дифференцирован с учетом особенностей и места ведения предпринимательской деятельности индивидуальными предпринимателями на территории соответствующего субъекта РФ. Перечень видов деятельности, по которым может применяться патентная УСН, предусмотрен в п. 2 ст. 346.25.1 Налогового кодекса РФ. В нем представлены 67 видов различных услуг, оказываемых населению, а также требующие специальных лицензий частная медицинская практика, частная фармацевтическая деятельность и частная детективная деятельность. С учетом запланированного в налоговой политике РФ на 2011–2015 гг. расширения сферы применения этого вида УСН указанный перечень может быть существенным образом изменен, и изменения могут вступить в силу в любое время.[24]

То же касается и отмены ограничений на применение этого вида УСН, но пока они таковы:

• применять патент могут только индивидуальные предприниматели;

• виды деятельности для применения патента ограничены перечнем в п. 2 ст. 346.25.1 Налогового кодекса РФ;

• патент действует только на территории того субъекта РФ, в котором он выдан (можно одновременно применять несколько патентов, в том числе на территории разных субъектов РФ);

• индивидуальный предприниматель на патенте вправе привлекать наемных работников, но среднесписочная численность их за налоговый период не должна превышать 5 человек;

• в течение календарного года, в котором налогоплательщик применяет патент, его доходы независимо от количества полученных патентов не должны превышать 20 млн руб.

Если налогоплательщик в период своей деятельности, по которой был выдан патент, превысит допустимые пределы численности или дохода, то он считается перешедшим на общий режим налогообложения, причем с самого начала налогового периода, на который выдан патент. То же правило применяется и в случае неуплаты или неполной уплаты одной трети стоимости патента в установленный срок.

То есть если в течение 25 дней с начала осуществления предпринимательской деятельности на основе патента платеж в полном объеме в бюджет не поступил. При этом если предприниматель все-таки уплатил полную стоимость патента (но позже) или его часть, эти платежи ему не возвращаются и не возмещаются в счет уплаты других налогов.

Предприниматель может перейти с патентной УСН на другой вид УСН или на другую систему налогообложения, но не раньше, чем закончится срок патента. При утрате права на патент налогоплательщик обязан сообщить об этом в налоговый орган. Срок для уведомления об утрате права на патент, а также и о переходе на иной режим налогообложения установлен сравнительно небольшой – налогоплательщику дано всего 15 календарных дней с начала применения иного режима налогообложения.

Но с переходами следует быть очень осторожными, в п. 9 ст. 346.25.1 Налогового кодекса РФ срок на восстановление права перейти на патент после его утраты установлен в 3 года, не ранее.

Индивидуальным предпринимателям на патенте вменена обязанность вести налоговый учет доходов в Книге учета доходов. В принципе, для расчета налоговых обязательств этот учет вроде бы и не нужен, но поскольку при применении патента необходимо выдержать ограничения в 20 млн руб. по доходам, то его необходимость не вызывает сомнений.

Самые главные достоинства этого вида УСН заключаются в предельной простоте уплаты налога и в отсутствии какой-либо отчетности по этому налогу вообще. Однако если предприниматель привлекает наемных работников, то ему придется отчитываться перед налоговым органом по НДФЛ о выплаченных работникам доходах и перед социальными фондами по страховым взносам. Подробности этих процедур будут освещаться в гл. 5 и 6. А пока мы вернемся к нашему примеру с автосервисом, но несколько изменим входные данные: ведь он может работать и в статусе индивидуального предпринимателя с количеством работников не более 5 человек. С учетом того, что предприниматель должен платить страховые взносы не только за своих работников, но и за себя, увеличим эту статью на 34 % от 12 МРОТ, что составляет 34 % х 12 х 4330 = 17,66 тыс. руб.

Определим годовую стоимость патента, если этот бизнес находится в Московской области (табл. 3.3):

Таблица 3.3

Благодаря тому что фактические доходы автосервиса превысили потенциально возможный доход по этому виду деятельности, такой вариант оказался прибыльным для владельца бизнеса, почти как УСН с объектом «доходы».

Благодаря тому что фактические доходы автосервиса превысили потенциально возможный доход по этому виду деятельности, такой вариант оказался прибыльным для владельца бизнеса, почти как УСН с объектом «доходы».

Согласно «Основным направлениям налоговой политики Российской Федерации на 2011 г. и на плановый период 2012 и 2013 гг.» будет сокращаться число видов деятельности, по которым применяется налоговый режим в виде ЕНВД, с одновременным замещением его упрощенной системой налогообложения для индивидуальных предпринимателей на основе патента. Поэтому актуальность патента в ближайшие годы будет только расти.

Налоговый режим УСН на основе патента предназначен для использования его индивидуальными предпринимателями, организации его применять не вправе. Уплата налога в этом случае исполняется в виде оплаты стоимости патента. Стоимость патента никак не зависит от размеров фактических доходов или расходов предпринимателя. Она устанавливается в п. 2 ст. 346.25.1 Налогового кодекса РФ как процентная доля (по ставке 6 %) установленного по каждому виду предпринимательской деятельности потенциально возможного к получению предпринимателем дохода.

Введение упрощенной системы налогообложения в виде патента на конкретной территории относится к компетенции законодательных органов власти субъектов РФ. Они же утверждают потенциально возможные к получению предпринимателями размеры доходов по каждому из видов предпринимательской деятельности, по которому разрешается применение патента.

В Москве потенциально возможный годовой доход для патентной УСН от деятельности по оказанию автотранспортных услуг установлен[21] в размере 180 тыс. руб., а по техобслуживанию и ремонту автотранспортных средств – 360 тыс. руб. В Московской области такие доходы установлены[22] в большем размере: соответственно 194 500 руб. и 389 100 руб. А вот в Санкт-Петербурге и Ленинградской области не приняты специальные законы о возможности применения такого режима, и, значит, в этих регионах получить патент не удастся.Патент выдается, в зависимости от пожеланий налогоплательщика, на период от 1 до 12 месяцев. В случае получения предпринимателем патента на срок менее года стоимость патента подлежит пересчету в соответствии с продолжительностью того периода, на который он выдан. Именно этот период считается налоговым периодом по патентной УСН.

Предприниматель, выбравший патент, должен подать заявление на получение патента в налоговый орган по месту своей постановки на учет. Сделать это необходимо заранее, минимум за один месяц до начала применения патента. Налоговый орган в течение 10 рабочих дней выносит решение по заявлению и выдает предпринимателю либо патент, либо уведомление об отказе в его выдаче.

Оплата стоимости патента производится в два этапа: одну треть стоимости следует уплатить в течение 25 календарных дней с начала осуществления предпринимательской деятельности на основе патента, а оставшиеся две трети стоимости патента налогоплательщик оплачивает в течение 25 календарных дней со дня окончания периода, на который был получен патент. При этом, подобно УСН с объектом налогообложения «доходы», при уплате оставшейся части стоимости патента она уменьшается на сумму страховых взносов на обязательное пенсионное страхование. С учетом ограничений п. 3 ст. 346.21 Налогового кодекса РФ стоимость патента не может[23] быть уменьшена на сумму страховых взносов более чем на 50 %.

Размер потенциально возможного к получению годового дохода может быть дифференцирован с учетом особенностей и места ведения предпринимательской деятельности индивидуальными предпринимателями на территории соответствующего субъекта РФ. Перечень видов деятельности, по которым может применяться патентная УСН, предусмотрен в п. 2 ст. 346.25.1 Налогового кодекса РФ. В нем представлены 67 видов различных услуг, оказываемых населению, а также требующие специальных лицензий частная медицинская практика, частная фармацевтическая деятельность и частная детективная деятельность. С учетом запланированного в налоговой политике РФ на 2011–2015 гг. расширения сферы применения этого вида УСН указанный перечень может быть существенным образом изменен, и изменения могут вступить в силу в любое время.[24]

То же касается и отмены ограничений на применение этого вида УСН, но пока они таковы:

• применять патент могут только индивидуальные предприниматели;

• виды деятельности для применения патента ограничены перечнем в п. 2 ст. 346.25.1 Налогового кодекса РФ;

• патент действует только на территории того субъекта РФ, в котором он выдан (можно одновременно применять несколько патентов, в том числе на территории разных субъектов РФ);

• индивидуальный предприниматель на патенте вправе привлекать наемных работников, но среднесписочная численность их за налоговый период не должна превышать 5 человек;

• в течение календарного года, в котором налогоплательщик применяет патент, его доходы независимо от количества полученных патентов не должны превышать 20 млн руб.

Если налогоплательщик в период своей деятельности, по которой был выдан патент, превысит допустимые пределы численности или дохода, то он считается перешедшим на общий режим налогообложения, причем с самого начала налогового периода, на который выдан патент. То же правило применяется и в случае неуплаты или неполной уплаты одной трети стоимости патента в установленный срок.

То есть если в течение 25 дней с начала осуществления предпринимательской деятельности на основе патента платеж в полном объеме в бюджет не поступил. При этом если предприниматель все-таки уплатил полную стоимость патента (но позже) или его часть, эти платежи ему не возвращаются и не возмещаются в счет уплаты других налогов.

Предприниматель может перейти с патентной УСН на другой вид УСН или на другую систему налогообложения, но не раньше, чем закончится срок патента. При утрате права на патент налогоплательщик обязан сообщить об этом в налоговый орган. Срок для уведомления об утрате права на патент, а также и о переходе на иной режим налогообложения установлен сравнительно небольшой – налогоплательщику дано всего 15 календарных дней с начала применения иного режима налогообложения.

Но с переходами следует быть очень осторожными, в п. 9 ст. 346.25.1 Налогового кодекса РФ срок на восстановление права перейти на патент после его утраты установлен в 3 года, не ранее.

Индивидуальным предпринимателям на патенте вменена обязанность вести налоговый учет доходов в Книге учета доходов. В принципе, для расчета налоговых обязательств этот учет вроде бы и не нужен, но поскольку при применении патента необходимо выдержать ограничения в 20 млн руб. по доходам, то его необходимость не вызывает сомнений.

Самые главные достоинства этого вида УСН заключаются в предельной простоте уплаты налога и в отсутствии какой-либо отчетности по этому налогу вообще. Однако если предприниматель привлекает наемных работников, то ему придется отчитываться перед налоговым органом по НДФЛ о выплаченных работникам доходах и перед социальными фондами по страховым взносам. Подробности этих процедур будут освещаться в гл. 5 и 6. А пока мы вернемся к нашему примеру с автосервисом, но несколько изменим входные данные: ведь он может работать и в статусе индивидуального предпринимателя с количеством работников не более 5 человек. С учетом того, что предприниматель должен платить страховые взносы не только за своих работников, но и за себя, увеличим эту статью на 34 % от 12 МРОТ, что составляет 34 % х 12 х 4330 = 17,66 тыс. руб.

Определим годовую стоимость патента, если этот бизнес находится в Московской области (табл. 3.3):

Таблица 3.3

3.4. Выбор объекта налогообложения

Как видите, у каждого объекта налогообложения есть свои достоинства и свои недостатки. Так какой же объект налогообложения выбрать?

В начале деятельности практически никогда не бывает прибыли, а при убыточном результате наиболее удобный режим – это «доходы, уменьшенные на величину расходов» в качестве объекта налогообложения. В дальнейшем, когда появятся прибыль и штат наемных работников, придется провести дополнительные расчеты, чтобы найти наиболее выгодный для себя объект налогообложения.

В начале деятельности практически никогда не бывает прибыли, а при убыточном результате наиболее удобный режим – это «доходы, уменьшенные на величину расходов» в качестве объекта налогообложения. В дальнейшем, когда появятся прибыль и штат наемных работников, придется провести дополнительные расчеты, чтобы найти наиболее выгодный для себя объект налогообложения.

Конец бесплатного ознакомительного фрагмента