Страница:

8) ведомственную классификацию расходов федерального бюджета.

В соответствии с главой 4 БК РФ классификация доходов бюджетов РФ является группировкой доходов бюджетов всех уровней бюджетной системы РФ.

Классификация доходов бюджетов РФ включает в себя код администратора поступлений в бюджет, группы, подгруппы, статьи, подстатьи, элементы, программы (подпрограммы) и коды экономической классификации доходов.

Экономическая классификация доходов является группировкой операций сектора государственного управления по экономическому содержанию.

Существует разграничение доходов на собственные и регулирующие. Собственные закреплены на постоянной основе (это налоги, неналоги, безвозмездные перечисления).

Регулирующие доходы – платежи, по которым устанавливаются нормативы отчислений (табл.1) в нижестоящие бюджеты.

Таблица 1

Функциональная классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней. Она отражает направление бюджетных средств на выполнение основных функций государства и решение вопросов местного значения.

Первый уровень функциональной классификации расходов бюджетов РФ – разделы, определяющие расходование бюджетных средств на выполнение функций государства.

Второй уровень функциональной классификации расходов бюджетов РФ – подразделы, конкретизирующие направление бюджетных средств на выполнение функций государства в разрезе разделов.

Классификация целевых статей расходов федерального бюджета образует третий уровень функциональной классификации расходов бюджетов РФ и отражает финансирование расходов федерального бюджета по конкретным направлениям деятельности главных распорядителей средств федерального бюджета в пределах подразделов функциональной классификации расходов бюджетов РФ.

Классификация видов расходов бюджета образует четвертый уровень функциональной классификации расходов бюджетов РФ и детализирует направления финансирования расходов бюджета по целевым статьям (табл. 2).

Таблица 2

Продолжение табл. 2

Окончание табл. 2

Экономическая классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней бюджетной системы РФ по их экономическому содержанию.

Классификация источников финансирования дефицитов бюджетов РФ является группировкой заемных средств, привлекаемых РФ, субъектами РФ и муниципальными образованиями для покрытия дефицитов соответствующих бюджетов.

Ведомственная классификация расходов федерального бюджета является группировкой расходов, отражающей распределение бюджетных средств по главным распорядителям средств федерального бюджета.

Вид расходов подкрепляется источником финансового покрытия. Если появляется новый вид расхода, должны быть определены источники и порядок финансирования новых видов расходов бюджетов, в том числе в случае необходимости передачи финансовых ресурсов на новые виды расходов в бюджеты других уровней.

В структуру расходов бюджета входят капитальные и текущие расходы. Капитальное расходование предназначено для вложения инвестиций во вновь создаваемые юридические организации и поддержки уже существующих.

Формой поддержки являются бюджетные кредиты. Капитальные расходы определяются экономической бюджетной классификацией расходов.

Текущее расходование связано с предоставлением субсидий и субвенций нижестоящим бюджетам.

Помимо предоставляемых бюджетных кредитов, существуют и другие формы расходов бюджетных средств (ассигнования, трансферты, оплата по госконтракту, межбюджетные трансферты и др.).

Распространена практика создания резервных фондов в составе бюджета. Размер фонда не должен превышать 3 % от общей суммы расходов.

Цель создания таких фондов – использование резервного запаса на непредвиденные расходы (потери от стихийных бедствий, восстановительные работы от произошедших аварий).

Так, в составе федерального бюджета образуется Резервный фонд Президента РФ. Его объем не должен быть больше 1 % от установленной суммы расходов. Только Президент РФ обладает правом распорядиться средствами этого фонда.

Однако расходование средств фонда в личных целях, на осуществление выборов и других мероприятий запрещено. Данный фонд создается для осуществления чрезвычайных расходов.

Общий объем доходов в 2007 г. составил 6 964 835 200 руб. Структура доходной части состоит из налоговых, неналоговых доходов. Перечень налоговых поступлений зависит от законодательно закрепленных налогов и сборов (табл. 3). При этом существует распределение доли налоговых источников между бюджетами различных уровней.

В этом году определены поступления налога на прибыль, налога на добавленную стоимость, акцизов, налога на добычу полезных ископаемых, единого социального налога, водного налога, сбора за пользование объектами водных биологических ресурсов.

Первое место по поступлениям в бюджет занимают налог на добавленную стоимость, сбор за пользование природными ресурсами, налог на добычу полезных ископаемых. Таможенные платежи имеют большую долю в доходах.

Установление новых видов налогов, их отмена или изменение возможны только путем внесения соответствующих изменений в налоговое законодательство РФ.

Федеральные органы законодательной власти могут устанавливать новые виды неналоговых доходов, отменять или изменять действующие после представления федеральными органами исполнительной власти своего заключения и только путем внесения изменений в Бюджетный кодекс РФ.

Таблица 3

Неналоговые доходы федерального бюджета (табл. 4) формируются за счет:

Доходы федеральных целевых бюджетных фондов учитываются в доходах федерального бюджета. Поступления осуществляются по установленным ставкам и распределяются между федеральными целевыми и территориальными целевыми бюджетными фондами.

В ходе рассмотрения статей доходов и расходов может появиться дефицит. В таких случаях утверждаются источники финансирования дефицита бюджета.

Источники финансирования утверждаются органами законодательной власти в законе на очередной финансовый год. Кредиты Банка России, а также приобретение Банком России долговых обязательств РФ, субъектов РФ, муниципальных образований при их первичном размещении не могут быть источниками финансирования дефицита бюджета.

Источниками финансирования дефицита федерального бюджета являются:

Весь процесс начинается с Бюджетного послания Президента РФ, которое направляется Федеральному собранию не позднее марта предшествующего года.

Проектированием бюджетов занимается Правительство РФ, а на местном уровне – исполнительные органы местной власти. Составлением проекта бюджета занимается Министерство финансов.

Для формирования проекта бюджета используют Послание Президента РФ, прогноз социально-экономического развития, прогноз сводного финансового баланса, план развития сектора экономики на данной территории.

Кроме того, в расчетах используется информация о действующем налоговом законодательстве, предполагаемых объемах финансовой помощи из бюджетов других уровней бюджетной системы РФ, видах и объемах расходов с одного уровня бюджетной системы на другой, нормативах финансовых затрат на предоставление государственных или муниципальных услуг.

Составление бюджета зависит от расчета важных показателей ВВП на душу населения, уровня инфляции.

План развития государственного или муниципального сектора экономики включает:

Формирование федерального бюджета начинается с выбора Правительством РФ плана-прогноза функционирования экономики РФ на очередной финансовый год. На основании выбранного плана-прогноза происходит распределение расходов федерального бюджета (табл. 5).

Таблица 5

Продолжение табл. 5

Подробно рассматриваются показатели, влияющие на расходование бюджета. К ним относят соотношения между прожиточным минимумом и минимальным размером оплаты труда, минимальным размером пенсии по старости, минимальными размерами стипендий, пособий и других выплат, предложения о порядке индексации заработной платы работников бюджетной сферы и государственных пенсий, денежного содержания федеральных государственных служащих, денежного довольствия военнослужащих на год и на средний срок. После этого проект рассылается конкретным получателям средств.

На основе характеристик бюджета в дальнейшем происходит распределение предельных объемов финансирования на финансовый год по функциональной и экономической классификации расходов и по получателям бюджетных средств. На данном этапе рассматриваются предложения о проведении структурных и организационных преобразований в отраслях экономики и социальной сфере, отмене некоторых нормативных правовых актов.

Все несогласованные вопросы решаются межведомственной правительственной комиссией, возглавляемой министром финансов. Документы, сопутствующие проекту бюджета:

После рассмотрения основных показателей бюджета, подготовки сопутствующих документов проект поступает на рассмотрение законодательным органом.

Если на этом этапе возникли разногласия между органами, имеющими право на законодательное рассмотрение бюджета, то, помимо вышеназванных документов, на рассмотрение вносятся проекты смет бюджетов от каждого такого органа.

Проект бюджета направляется в комитет Думы, ответственный за рассмотрение бюджета. Итогом проведенной Комитетом работы является его заключение.

Если проект не одобряется, то существует два пути транспортировки проекта: либо он дорассматривается Думой, либо отправляется в Правительство на доработку.

Более или менее откорректированный проект направляется в Совет Федерации, думские кабинеты, Счетную палату.

Порядок рассмотрения проекта федерального закона о федеральном бюджете

В соответствии с главой 4 БК РФ классификация доходов бюджетов РФ является группировкой доходов бюджетов всех уровней бюджетной системы РФ.

Классификация доходов бюджетов РФ включает в себя код администратора поступлений в бюджет, группы, подгруппы, статьи, подстатьи, элементы, программы (подпрограммы) и коды экономической классификации доходов.

Экономическая классификация доходов является группировкой операций сектора государственного управления по экономическому содержанию.

Существует разграничение доходов на собственные и регулирующие. Собственные закреплены на постоянной основе (это налоги, неналоги, безвозмездные перечисления).

Регулирующие доходы – платежи, по которым устанавливаются нормативы отчислений (табл.1) в нижестоящие бюджеты.

Таблица 1

Нормативы

Функциональная классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней. Она отражает направление бюджетных средств на выполнение основных функций государства и решение вопросов местного значения.

Первый уровень функциональной классификации расходов бюджетов РФ – разделы, определяющие расходование бюджетных средств на выполнение функций государства.

Второй уровень функциональной классификации расходов бюджетов РФ – подразделы, конкретизирующие направление бюджетных средств на выполнение функций государства в разрезе разделов.

Классификация целевых статей расходов федерального бюджета образует третий уровень функциональной классификации расходов бюджетов РФ и отражает финансирование расходов федерального бюджета по конкретным направлениям деятельности главных распорядителей средств федерального бюджета в пределах подразделов функциональной классификации расходов бюджетов РФ.

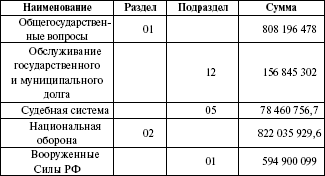

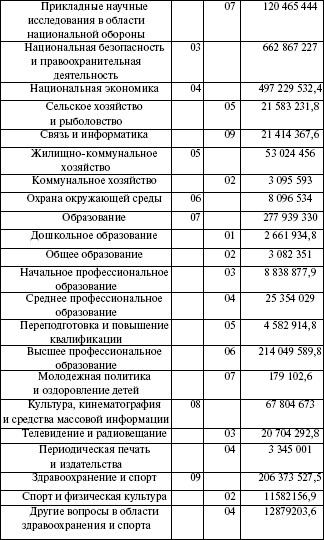

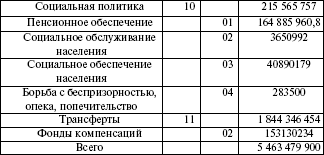

Классификация видов расходов бюджета образует четвертый уровень функциональной классификации расходов бюджетов РФ и детализирует направления финансирования расходов бюджета по целевым статьям (табл. 2).

Таблица 2

Распределение расходов функциональной классификации на 2007 г. (тыс. руб.)

Продолжение табл. 2

Окончание табл. 2

Экономическая классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней бюджетной системы РФ по их экономическому содержанию.

Классификация источников финансирования дефицитов бюджетов РФ является группировкой заемных средств, привлекаемых РФ, субъектами РФ и муниципальными образованиями для покрытия дефицитов соответствующих бюджетов.

Ведомственная классификация расходов федерального бюджета является группировкой расходов, отражающей распределение бюджетных средств по главным распорядителям средств федерального бюджета.

Вид расходов подкрепляется источником финансового покрытия. Если появляется новый вид расхода, должны быть определены источники и порядок финансирования новых видов расходов бюджетов, в том числе в случае необходимости передачи финансовых ресурсов на новые виды расходов в бюджеты других уровней.

В структуру расходов бюджета входят капитальные и текущие расходы. Капитальное расходование предназначено для вложения инвестиций во вновь создаваемые юридические организации и поддержки уже существующих.

Формой поддержки являются бюджетные кредиты. Капитальные расходы определяются экономической бюджетной классификацией расходов.

Текущее расходование связано с предоставлением субсидий и субвенций нижестоящим бюджетам.

Помимо предоставляемых бюджетных кредитов, существуют и другие формы расходов бюджетных средств (ассигнования, трансферты, оплата по госконтракту, межбюджетные трансферты и др.).

Распространена практика создания резервных фондов в составе бюджета. Размер фонда не должен превышать 3 % от общей суммы расходов.

Цель создания таких фондов – использование резервного запаса на непредвиденные расходы (потери от стихийных бедствий, восстановительные работы от произошедших аварий).

Так, в составе федерального бюджета образуется Резервный фонд Президента РФ. Его объем не должен быть больше 1 % от установленной суммы расходов. Только Президент РФ обладает правом распорядиться средствами этого фонда.

Однако расходование средств фонда в личных целях, на осуществление выборов и других мероприятий запрещено. Данный фонд создается для осуществления чрезвычайных расходов.

Общий объем доходов в 2007 г. составил 6 964 835 200 руб. Структура доходной части состоит из налоговых, неналоговых доходов. Перечень налоговых поступлений зависит от законодательно закрепленных налогов и сборов (табл. 3). При этом существует распределение доли налоговых источников между бюджетами различных уровней.

В этом году определены поступления налога на прибыль, налога на добавленную стоимость, акцизов, налога на добычу полезных ископаемых, единого социального налога, водного налога, сбора за пользование объектами водных биологических ресурсов.

Первое место по поступлениям в бюджет занимают налог на добавленную стоимость, сбор за пользование природными ресурсами, налог на добычу полезных ископаемых. Таможенные платежи имеют большую долю в доходах.

Установление новых видов налогов, их отмена или изменение возможны только путем внесения соответствующих изменений в налоговое законодательство РФ.

Федеральные органы законодательной власти могут устанавливать новые виды неналоговых доходов, отменять или изменять действующие после представления федеральными органами исполнительной власти своего заключения и только путем внесения изменений в Бюджетный кодекс РФ.

Таблица 3

Поступление налогов в федеральный бюджет в 2007 г.

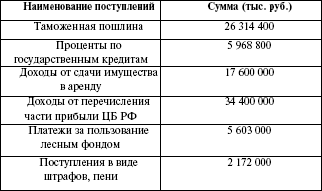

Неналоговые доходы федерального бюджета (табл. 4) формируются за счет:

1) доходов от использования имущества, находящегося в государственной собственности, доходов от платных услуг, оказываемых бюджетными учреждениями;Таблица 4

2) остающейся после уплаты налогов и иных обязательных платежей и сборов за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, части прибыли унитарных предприятий, созданных Российской Федерацией;

3) таможенных пошлин и таможенных сборов;

4) платы за пользование водными объектами;

5) платы за пользование водными биологическими ресурсами;

6) платы за негативное воздействие на окружающую среду;

7) прибыли Банка России, остающейся после уплаты налогов и иных обязательных платежей (по нормативам, установленным федеральными законами);

8) доходов от внешнеэкономической деятельности;

9) других доходов.

Неналоговые поступления в бюджет в 2007 г.

Доходы федеральных целевых бюджетных фондов учитываются в доходах федерального бюджета. Поступления осуществляются по установленным ставкам и распределяются между федеральными целевыми и территориальными целевыми бюджетными фондами.

В ходе рассмотрения статей доходов и расходов может появиться дефицит. В таких случаях утверждаются источники финансирования дефицита бюджета.

Источники финансирования утверждаются органами законодательной власти в законе на очередной финансовый год. Кредиты Банка России, а также приобретение Банком России долговых обязательств РФ, субъектов РФ, муниципальных образований при их первичном размещении не могут быть источниками финансирования дефицита бюджета.

Источниками финансирования дефицита федерального бюджета являются:

1) внутренние источники:Составлению проектов бюджетов предшествуют разработка прогнозов социально-экономического развития РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов.

а) кредиты, полученные Российской Федерацией от кредитных организаций в валюте РФ;

б) государственные займы, осуществляемые путем выпуска ценных бумаг от имени РФ. Государственные заимствования РФ представляют собой займы и кредиты, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства РФ как заемщика или гаранта погашения займов другими заемщиками;

в) бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы РФ;

г) поступления от продажи имущества, находящегося в государственной собственности;

д) сумма превышения доходов над расходами по государственным запасам и резервам;

е) изменение остатков средств на счетах по учету средств федерального бюджета;

2) внешние источники:

а) государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ;

б) кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте, привлеченные Российской Федерацией.

Весь процесс начинается с Бюджетного послания Президента РФ, которое направляется Федеральному собранию не позднее марта предшествующего года.

Проектированием бюджетов занимается Правительство РФ, а на местном уровне – исполнительные органы местной власти. Составлением проекта бюджета занимается Министерство финансов.

Для формирования проекта бюджета используют Послание Президента РФ, прогноз социально-экономического развития, прогноз сводного финансового баланса, план развития сектора экономики на данной территории.

Кроме того, в расчетах используется информация о действующем налоговом законодательстве, предполагаемых объемах финансовой помощи из бюджетов других уровней бюджетной системы РФ, видах и объемах расходов с одного уровня бюджетной системы на другой, нормативах финансовых затрат на предоставление государственных или муниципальных услуг.

Составление бюджета зависит от расчета важных показателей ВВП на душу населения, уровня инфляции.

План развития государственного или муниципального сектора экономики включает:

1) перечень и сводный план финансово-хозяйственной деятельности федеральных казенных предприятий;Помимо этого, Министерство финансов РФ разрабатывает ориентировочные показатели бюджета на средний срок, проект федерального закона о бюджете. Одновременно с этим готовятся среднесрочный прогноз социально-экономического развития и прогноз Сводного финансового баланса.

2) перечень и сводный план финансово-хозяйственной деятельности государственных или муниципальных унитарных предприятий;

3) программу приватизации государственного или муниципального имущества и приобретения имущества в государственную или муниципальную собственность;

4) сведения о предельной штатной численности государственных или муниципальных служащих и военнослужащих по главным распорядителям бюджетных средств. Одновременно с проектом бюджета на очередной финансовый год составляются:

1) прогноз консолидированного бюджета соответствующей территории на финансовый год;

2) адресная инвестиционная программа на финансовый год;

3) план развития государственного или муниципального сектора экономики;

4) структура государственного или муниципального долга и программа внутренних и внешних заимствований;

5) оценка потерь бюджета от предоставленных налоговых льгот;

6) оценка ожидаемого исполнения бюджета за текущий финансовый год.

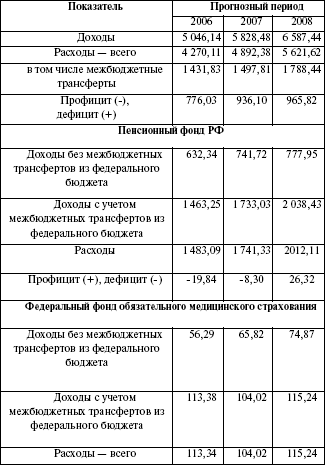

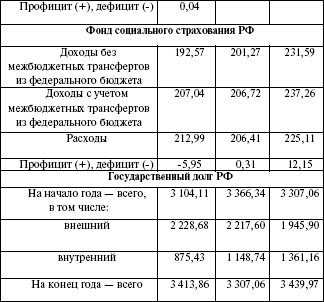

Формирование федерального бюджета начинается с выбора Правительством РФ плана-прогноза функционирования экономики РФ на очередной финансовый год. На основании выбранного плана-прогноза происходит распределение расходов федерального бюджета (табл. 5).

Таблица 5

Параметры бюджетной системы РФ (млрд руб.)

Продолжение табл. 5

Подробно рассматриваются показатели, влияющие на расходование бюджета. К ним относят соотношения между прожиточным минимумом и минимальным размером оплаты труда, минимальным размером пенсии по старости, минимальными размерами стипендий, пособий и других выплат, предложения о порядке индексации заработной платы работников бюджетной сферы и государственных пенсий, денежного содержания федеральных государственных служащих, денежного довольствия военнослужащих на год и на средний срок. После этого проект рассылается конкретным получателям средств.

На основе характеристик бюджета в дальнейшем происходит распределение предельных объемов финансирования на финансовый год по функциональной и экономической классификации расходов и по получателям бюджетных средств. На данном этапе рассматриваются предложения о проведении структурных и организационных преобразований в отраслях экономики и социальной сфере, отмене некоторых нормативных правовых актов.

Все несогласованные вопросы решаются межведомственной правительственной комиссией, возглавляемой министром финансов. Документы, сопутствующие проекту бюджета:

1) предварительные итоги социально-экономического развития РФ за истекший период текущего года;Предварительно указанный проект направляется Президенту РФ и в Правительство РФ. Проект федерального закона о федеральном бюджете на очередной финансовый год считается внесенным в срок, если он доставлен в Государственную думу до 26 августа.

2) прогноз социально-экономического развития РФ на очередной финансовый год;

3) основные направления бюджетной и налоговой политики на очередной финансовый год;

4) план развития государственного и муниципального секторов экономики;

5) прогноз Сводного финансового баланса по территории РФ на очередной финансовый год;

6) прогноз консолидированного бюджета РФ на очередной финансовый год;

7) основные принципы и расчеты по взаимоотношениям федерального бюджета и консолидированных бюджетов субъектов РФ;

8) проекты федеральных целевых программ и федеральных программ развития регионов;

9) проект федеральной адресной инвестиционной программы;

10) проект государственной программы вооружения;

11) проект программы приватизации государственных и муниципальных предприятий;

12) расчеты по статьям классификации доходов федерального бюджета, разделам и подразделам функциональной классификации расходов бюджетов РФ и дефицит федерального бюджета на очередной финансовый год;

13) международные договоры РФ;

14) проект программы государственных внешних заимствований России;

15) проект программы предоставления Российской Федерацией государственных кредитов иностранным государствам;

16) проект структуры государственного внешнего долга РФ по видам задолженности и с разбивкой по отдельным государствам;

17) проект структуры государственного внутреннего долга РФ и проект программы внутренних заимствований;

18) предложения по индексации минимальных размеров стипендий, пособий и социальных выплат, денежного содержания федеральных государственных служащих, денежного довольствия военнослужащих, а также предложения по порядку индексации (повышения) оплаты труда работников организаций бюджетной сферы;

19) перечень законодательных актов, действие которых отменяется или приостанавливается;

20) расчеты прогнозируемого объема Стабилизационного фонда.

После рассмотрения основных показателей бюджета, подготовки сопутствующих документов проект поступает на рассмотрение законодательным органом.

Если на этом этапе возникли разногласия между органами, имеющими право на законодательное рассмотрение бюджета, то, помимо вышеназванных документов, на рассмотрение вносятся проекты смет бюджетов от каждого такого органа.

Проект бюджета направляется в комитет Думы, ответственный за рассмотрение бюджета. Итогом проведенной Комитетом работы является его заключение.

Если проект не одобряется, то существует два пути транспортировки проекта: либо он дорассматривается Думой, либо отправляется в Правительство на доработку.

Более или менее откорректированный проект направляется в Совет Федерации, думские кабинеты, Счетную палату.

Порядок рассмотрения проекта федерального закона о федеральном бюджете

Конец бесплатного ознакомительного фрагмента