Страница:

• премии, не превышающие определенную сумму и уплачиваемые в рамках связанных программ страхования (предназначенные исключительно на выплаты по старости, в случае преждевременной смерти или нетрудоспособности), вычитаются из налогооблагаемой базы федерального, кантонального и муниципального уровней;

• выкупная стоимость такого полиса не подлежит обложению налогом на имущество;

• страховое возмещение при выплате облагается налогом как доход, но по более низкой ставке и не суммируясь с остальным доходом застрахованного лица.

В 2007 г. суммы, уплачиваемые по пенсионным планам, можно было вычесть из налогооблагаемой базы в следующих размерах:

• для наемных работников и индивидуальных предпринимателей застрахованных по программам профессионального пенсионного плана (Федеральный закон о профессиональном пенсионном обеспечении по старости, на случай потери кормильца и нетрудоспособности (LOB)), максимальный вычет составляет 6365 CHF;

• для наемных работников и индивидуальных предпринимателей, не застрахованных по программам профессионального пенсионного плана (Федеральный закон о профессиональном пенсионном обеспечении по старости, на случай потери кормильца и нетрудоспособности (LOB)), максимальный вычет составляет 31 824 CHF.

Связанные программы в отличие от остальных предусматривают однократное начисление налога на капитал.

Вычет ежегодных премий из налогооблагаемой базы превышает налоговое бремя страхователя при выплате страхового возмещения.

Однако такой режим налогообложения действует лишь для тех фондов, которые предназначены исключительно для обеспечения в старости, в случае преждевременной смерти или нетрудоспособности. Что это означает для застрахованного?

• Выплаты по полису не подлежат переуступке, передаче в залог или взысканию. Следовательно, круг тех, кто может быть назначен бенефициарием, ограничен.

• Авансовая выплата страхового возмещения не допускается.

• Завершение сберегательных программ путем досрочного получения пенсионных выплат или отказ от страхового полиса возможны лишь в порядке исключения (например, при заключении контракта с пенсионным фондом, открытии самостоятельного бизнеса, выезде за пределы Швейцарии навсегда).

• Такие исключения делаются еще в том случае, когда эти фонды используются для финансирования покупки или строительства жилья либо долевого участия в его покупке или строительстве.

Обзор рынка

Объем рынка в соответствии с валовой суммой страховых премий по заключенным договорам страхования

Основные участники рынка

Рыночные тенденции

Каналы распространения

• выкупная стоимость такого полиса не подлежит обложению налогом на имущество;

• страховое возмещение при выплате облагается налогом как доход, но по более низкой ставке и не суммируясь с остальным доходом застрахованного лица.

В 2007 г. суммы, уплачиваемые по пенсионным планам, можно было вычесть из налогооблагаемой базы в следующих размерах:

• для наемных работников и индивидуальных предпринимателей застрахованных по программам профессионального пенсионного плана (Федеральный закон о профессиональном пенсионном обеспечении по старости, на случай потери кормильца и нетрудоспособности (LOB)), максимальный вычет составляет 6365 CHF;

• для наемных работников и индивидуальных предпринимателей, не застрахованных по программам профессионального пенсионного плана (Федеральный закон о профессиональном пенсионном обеспечении по старости, на случай потери кормильца и нетрудоспособности (LOB)), максимальный вычет составляет 31 824 CHF.

Связанные программы в отличие от остальных предусматривают однократное начисление налога на капитал.

Вычет ежегодных премий из налогооблагаемой базы превышает налоговое бремя страхователя при выплате страхового возмещения.

Однако такой режим налогообложения действует лишь для тех фондов, которые предназначены исключительно для обеспечения в старости, в случае преждевременной смерти или нетрудоспособности. Что это означает для застрахованного?

• Выплаты по полису не подлежат переуступке, передаче в залог или взысканию. Следовательно, круг тех, кто может быть назначен бенефициарием, ограничен.

• Авансовая выплата страхового возмещения не допускается.

• Завершение сберегательных программ путем досрочного получения пенсионных выплат или отказ от страхового полиса возможны лишь в порядке исключения (например, при заключении контракта с пенсионным фондом, открытии самостоятельного бизнеса, выезде за пределы Швейцарии навсегда).

• Такие исключения делаются еще в том случае, когда эти фонды используются для финансирования покупки или строительства жилья либо долевого участия в его покупке или строительстве.

Обзор рынка

Наш обзор швейцарского рынка страхования жизни опирается на статистические данные, опубликованные Федеральным управлением личного страхования (FOPI) в 2005 г., и на показатели, приведенные в годовых отчетах компаний.

На 31 декабря 2005 г. под контролем подразделения «Страхование жизни» FOPI находились двадцать семь страховых компаний.

Кроме того, 10 компаний Лихтенштейна, продающих полисы в Швейцарии, подлежат контролю комиссии по надзору за финансовым рынком княжества Лихтенштейн. Мероприятия по надзору за страхованием в Лихтенштейне и Швейцарии взаимно признаны и координируются в рамках международного соглашения.

По данным Федерального управления социального страхования (FSIO), общее количество застрахованных компаниями по страхованию жизни в Швейцарии составляет 1,83 млн человек1.

На 31 декабря 2005 г. под контролем подразделения «Страхование жизни» FOPI находились двадцать семь страховых компаний.

Кроме того, 10 компаний Лихтенштейна, продающих полисы в Швейцарии, подлежат контролю комиссии по надзору за финансовым рынком княжества Лихтенштейн. Мероприятия по надзору за страхованием в Лихтенштейне и Швейцарии взаимно признаны и координируются в рамках международного соглашения.

По данным Федерального управления социального страхования (FSIO), общее количество застрахованных компаниями по страхованию жизни в Швейцарии составляет 1,83 млн человек1.

Объем рынка в соответствии с валовой суммой страховых премий по заключенным договорам страхования

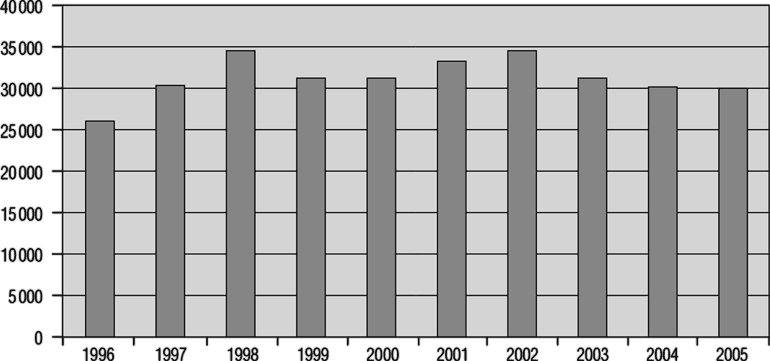

Цифры, опубликованные FOPI (рис. 3.1), показывают, что в Швейцарии объем премий в сфере страхования равен примерно 30 млрд CHF. Зарегистрированный объем премий сопоставим с уровнем 1996/1997 гг. В период с 1998 по 2002 г. совокупный объем премий колебался на довольно высоком уровне – 31,3–34,7 млрд CHF, и лишь в 2003 г. сократился на 6–7 %. В 2005 г. совокупный объем премий снизился на 1,5 % по сравнению с предыдущим годом.

Официальные данные FOPI за 2006 г. на момент создания книги были недоступны. Однако по отчетам ведущих компаний можно говорить о том, что валовая сумма страховых премий по заключенным договорам страхования будет немного ниже, чем в предшествующем году. Остальные изменения ожидаются очень незначительными. В сфере индивидуального страхования теряют популярность продукты с единовременной уплатой премии, тогда как аннуитетное страхование получает все большее распространение. Продолжают расти объемы страхования с инвестиционной составляющей (прирост около 5 %), при этом в сфере коллективного страхования наблюдается застой или небольшой спад.

Рис. 3.1. Рынок страхования в Швейцарии, 1996–2005 гг. (млн CHF)

Рис. 3.1. Рынок страхования в Швейцарии, 1996–2005 гг. (млн CHF)

После введения в 1998 г. гербового сбора в размере 2,5 % объем премий в сфере индивидуального страхования резко снизился. При низких процентных ставках дополнительное обременение не слишком привлекательно для клиентов.

На страхование жизни приходится 59 % объема страховых премий всего страхового сектора Швейцарии, иными словами, это самая важная составляющая. В 2005 г., когда объем премий по большей части видов страхования вырос, в секторе страхования жизни он понизился, что привело к снижению совокупного объема премий в Швейцарии на 0,2 % по сравнению с предыдущим годом.

Более двух третей совокупного объема страховых премий швейцарских компаний, занимающихся страхованием жизни, приходится на схемы коллективного страхования. Доход от страховых взносов в этом секторе составляет 20 млрд CHF2.

В 2005 г. отмечался ощутимый рост сферы индивидуального страхования – на 14,6 %. Однако зарегистрированный объем премий – 10,1 млрд CHF – был по-прежнему на 38 % ниже рекордно высокого уровня 1998 г. (16,4 млрд CHF). Объемы премий снизились как в секторе страхования капитала, так и в аннуитетном страховании. Показатели страхования капитала были на 54 % ниже рекордного уровня 1998 г., аннуитетного страхования – на 46 %. На фоне явного спада в сфере индивидуального страхования растет популярность продуктов страхования жизни с инвестиционной составляющей. Эта группа продуктов также пережила спад после 1998 г., однако по сравнению с предыдущим годом рост премий в этом секторе составил 83 % (на 57 % выше, чем в 1998 г.).

Что касается страхования с единовременной уплатой премии, можно определенно сказать: этот вид страхования близок к исчезновению (в 2005 г. его объем сократился на 87 % по сравнению с уровнем 1998 г.); объемы аннуитетного страхования с единовременной уплатой премии остались практически прежними, отставая от уровня 1998 г. на 46 %; такая же тенденция к стабилизации наблюдается и в развивающемся секторе страхования жизни с инвестиционной составляющей (объем растет с такой же скоростью, как и премии).

Страховые компании в годовых отчетах продолжают констатировать, что причиной низкого спроса на полисы индивидуального страхования жизни с единовременной уплатой премии служит низкий уровень процентных ставок в Швейцарии (помимо введения гербового сбора, упомянутого выше).

Развитие коллективного страхования жизни идет несколько иным путем. Премии по пенсионным планам снизились на 8,2 % по сравнению с предыдущим годом, так как ряд страховых компаний перестали заниматься коллективным страхованием. Однако на эту динамику влияет еще один аспект. В последние годы в сфере профессионального пенсионного обеспечения оказывалось явное предпочтение независимым коллективным страховым фондам в ущерб компаниям, занимающимся страхованием жизни. Только за 2005 г. примерно 200 000 застрахованных лиц перешли на этот вид обслуживания.

До 2004 г. так называемый вычет процентного риска расценивался как «золотые наручники», и многие компании это отпугивало. Поскольку компаниям, занимающимся страхованием жизни, было дано право сделать большие удержания из страховых резервов фирм, которые повернулись к ним спиной в период роста процентных ставок, то работодателям теперь нет смысла переводить пенсионные планы из одной компании, занимающейся страхованием жизни, в другую. Сокращение страховых резервов обычно обосновывалось убытками в облигационном портфеле и было связано с ростом процентных ставок. Компании, занимающиеся страхованием жизни, винили в убытках клиентов, отказавшихся от их услуг. Вычет процентного риска был крупным препятствием для конкуренции, и парламент при первом пересмотре LOB решил, что страховые компании вправе сокращать страховые резервы, в случае если клиент собирается расторгнуть договор до истечения пяти лет.

Это правило вновь пересмотрено в 2007 г. Федеральный совет предлагает разрешить снижение процентного риска в «чрезвычайных» обстоятельствах, которые угрожают выживанию компании, занимающейся страхованием жизни3.

Швейцарская страховая ассоциация ежегодно публикует статистические данные об уровне страхования в разных странах мира. Швейцария, где объем страховых премий на душу населения составляет примерно $5600 (не включая социальное обеспечение), несомненно, возглавляет этот список. Более $3000 из этой суммы ежегодно тратится на страхование жизни.

Официальные данные FOPI за 2006 г. на момент создания книги были недоступны. Однако по отчетам ведущих компаний можно говорить о том, что валовая сумма страховых премий по заключенным договорам страхования будет немного ниже, чем в предшествующем году. Остальные изменения ожидаются очень незначительными. В сфере индивидуального страхования теряют популярность продукты с единовременной уплатой премии, тогда как аннуитетное страхование получает все большее распространение. Продолжают расти объемы страхования с инвестиционной составляющей (прирост около 5 %), при этом в сфере коллективного страхования наблюдается застой или небольшой спад.

После введения в 1998 г. гербового сбора в размере 2,5 % объем премий в сфере индивидуального страхования резко снизился. При низких процентных ставках дополнительное обременение не слишком привлекательно для клиентов.

На страхование жизни приходится 59 % объема страховых премий всего страхового сектора Швейцарии, иными словами, это самая важная составляющая. В 2005 г., когда объем премий по большей части видов страхования вырос, в секторе страхования жизни он понизился, что привело к снижению совокупного объема премий в Швейцарии на 0,2 % по сравнению с предыдущим годом.

Более двух третей совокупного объема страховых премий швейцарских компаний, занимающихся страхованием жизни, приходится на схемы коллективного страхования. Доход от страховых взносов в этом секторе составляет 20 млрд CHF2.

В 2005 г. отмечался ощутимый рост сферы индивидуального страхования – на 14,6 %. Однако зарегистрированный объем премий – 10,1 млрд CHF – был по-прежнему на 38 % ниже рекордно высокого уровня 1998 г. (16,4 млрд CHF). Объемы премий снизились как в секторе страхования капитала, так и в аннуитетном страховании. Показатели страхования капитала были на 54 % ниже рекордного уровня 1998 г., аннуитетного страхования – на 46 %. На фоне явного спада в сфере индивидуального страхования растет популярность продуктов страхования жизни с инвестиционной составляющей. Эта группа продуктов также пережила спад после 1998 г., однако по сравнению с предыдущим годом рост премий в этом секторе составил 83 % (на 57 % выше, чем в 1998 г.).

Что касается страхования с единовременной уплатой премии, можно определенно сказать: этот вид страхования близок к исчезновению (в 2005 г. его объем сократился на 87 % по сравнению с уровнем 1998 г.); объемы аннуитетного страхования с единовременной уплатой премии остались практически прежними, отставая от уровня 1998 г. на 46 %; такая же тенденция к стабилизации наблюдается и в развивающемся секторе страхования жизни с инвестиционной составляющей (объем растет с такой же скоростью, как и премии).

Страховые компании в годовых отчетах продолжают констатировать, что причиной низкого спроса на полисы индивидуального страхования жизни с единовременной уплатой премии служит низкий уровень процентных ставок в Швейцарии (помимо введения гербового сбора, упомянутого выше).

Развитие коллективного страхования жизни идет несколько иным путем. Премии по пенсионным планам снизились на 8,2 % по сравнению с предыдущим годом, так как ряд страховых компаний перестали заниматься коллективным страхованием. Однако на эту динамику влияет еще один аспект. В последние годы в сфере профессионального пенсионного обеспечения оказывалось явное предпочтение независимым коллективным страховым фондам в ущерб компаниям, занимающимся страхованием жизни. Только за 2005 г. примерно 200 000 застрахованных лиц перешли на этот вид обслуживания.

До 2004 г. так называемый вычет процентного риска расценивался как «золотые наручники», и многие компании это отпугивало. Поскольку компаниям, занимающимся страхованием жизни, было дано право сделать большие удержания из страховых резервов фирм, которые повернулись к ним спиной в период роста процентных ставок, то работодателям теперь нет смысла переводить пенсионные планы из одной компании, занимающейся страхованием жизни, в другую. Сокращение страховых резервов обычно обосновывалось убытками в облигационном портфеле и было связано с ростом процентных ставок. Компании, занимающиеся страхованием жизни, винили в убытках клиентов, отказавшихся от их услуг. Вычет процентного риска был крупным препятствием для конкуренции, и парламент при первом пересмотре LOB решил, что страховые компании вправе сокращать страховые резервы, в случае если клиент собирается расторгнуть договор до истечения пяти лет.

Это правило вновь пересмотрено в 2007 г. Федеральный совет предлагает разрешить снижение процентного риска в «чрезвычайных» обстоятельствах, которые угрожают выживанию компании, занимающейся страхованием жизни3.

Швейцарская страховая ассоциация ежегодно публикует статистические данные об уровне страхования в разных странах мира. Швейцария, где объем страховых премий на душу населения составляет примерно $5600 (не включая социальное обеспечение), несомненно, возглавляет этот список. Более $3000 из этой суммы ежегодно тратится на страхование жизни.

Основные участники рынка

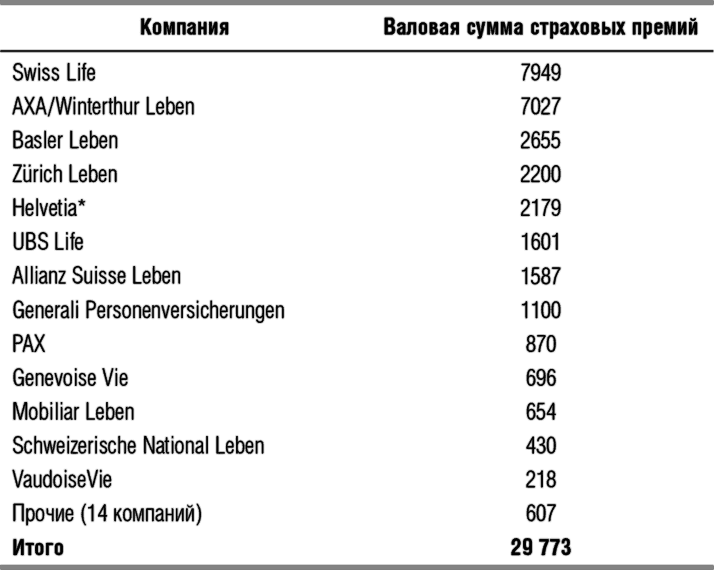

На швейцарском рынке страхования жизни доминируют крупные швейцарские компании, несмотря на то, что значительную долю рынка удерживают две дочерние компании иностранных страховых групп – Allianz Suisse Leben и Generali Personenversicherungen (табл. 3.2). Промежуточным вариантом является AXA, которая приобрела Winterthur Group – швейцарский бренд, находящийся под иностранным контролем.

Таблица 3.2. Рынок страхования жизни в Швейцарии – валовая сумма страховых премий по заключенным договорам страхования, 2005 г. (млн CHF)

* В статистике FOPI за 2005 г. указано прежнее название компании – Patria. В данном обзоре мы используем нынешнее название Helvetia.

* В статистике FOPI за 2005 г. указано прежнее название компании – Patria. В данном обзоре мы используем нынешнее название Helvetia.

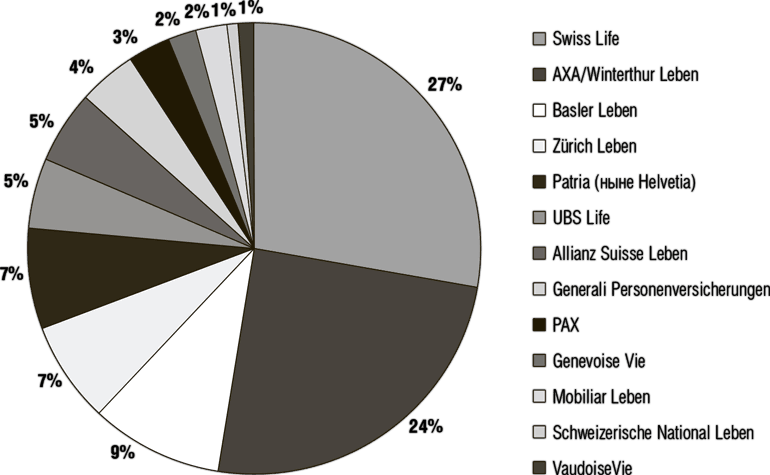

Swiss Life и Winterthur Leben совместно удерживают более 50 % рынка, являясь несомненными лидерами (рис. 3.2).

Все 27 компаний, занимающихся страхованием жизни в Швейцарии, находятся под надзором FOPI. Из них 13 считаются основными страховщиками (валовая сумма страховых премий – более 200 млн CHF в год). Отрицательные показатели роста валовой суммы страховых премий, наблюдаемые с конца 1990-х гг., привели к изменениям на рынке. В 1996 г. страхованием жизни на рынке занималась 31 компания.

Ниже мы кратко охарактеризуем 13 ведущих компаний, занимающихся страхованием жизни (информация взята из годовых отчетов компаний) в Швейцарии.

Swiss Life. Наряду с AXA/Winterthur компания считается лидером рынка страхования жизни. Swiss Life Holding, центральный офис которого находится в Цюрихе, вырос из Schweizerische Rentenanstalt, которая была зарегистрирована в 1857 г. и считается первой национальной компанией, предлагавшей страхование жизни в соответствии со швейцарским законодательством. Бренд Swiss Life появился в 2004 г. Он призван подчеркнуть специализацию компании – финансовая деятельность в сфере пенсионного обеспечения.

Рис. 3.2. Распределение рынка страхования жизни в Швейцарии, 2005 г.

Рис. 3.2. Распределение рынка страхования жизни в Швейцарии, 2005 г.

За исключением отдела La Suisse, которое занималось страхованием жизни, группа отказалась от всех подразделений бывшей дочерней компании, занимавшихся иными направлениями бизнеса. В годовом отчете за 2006 г. она уже позиционирует себя в качестве «европейской компании, специализирующейся на страховании жизни».

На коллективное страхование приходится примерно 77 % валовой суммы страховых премий по заключенным договорам страхования жизни, которая равна 8 млрд CHF. Эти 8 млрд составляют около 40 % совокупного объема страховых премий группы. Оставшиеся 60 % приносит ее деятельность за рубежом.

В последние несколько лет в составе продуктов группы, как и большинства участников рынка, растет объем нетрадиционных предложений (например, страхования с инвестиционной составляющей). Пока что доля этих предложений не превышает 3 % среди продуктов рынка индивидуального страхования (как и у прямых конкурентов – лидеров рынка страхования жизни в Швейцарии).

Предполагается, что в ближайшие годы рост рынка в сфере частных и негосударственных программ страхования будет более ощутимым, чем общий рост рынка в Европе.

Swiss Life последовательно использует разнообразные каналы распространения и расширяет стратегическое сотрудничество со швейцарскими компаниями (например, с Helsana, крупнейшим медицинским страховщиком, и Mobiliar, ведущей компанией в области страхования имущества). Такая стратегия открывает доступ к новым группам клиентов. Совместно со своей дочерней компанией Banca del Gottardo группа Swiss Life также активно занимается приват-банкингом.

AХА/Willterthur Leben. До 2006 г. Winterthur входила в Credit Suisse Group, после чего ее приобрела AXA. С точки зрения объема премий (валовая сумма страховых премий по заключенным договорам в 2005 г. составила 7 млрд CHF) она является одним из ведущих участников рынка, конкурируя со Swiss Life. Компания Basler Leben, которая занимает третье место по охвату рынка, меньше ее примерно на две трети.

Поскольку настоящий обзор опирается на данные FOPI за 2005 г., здесь следует упомянуть и AXA Vie. В статистической сводке за 2005 г. она еще числится как независимая компания с валовой суммой страховых премий 179 млн CHF. Львиную долю дохода AXA Vie (74 %) приносило страхование капитала.

Большую часть валовой суммы страховых премий Winterthur дает коллективное страхование (83 %). В этой сфере, где объем премий равен 6 млн CHF, Winterthur находится почти на том же уровне, что и лидер отрасли, компания Swiss Life, хотя у последней доля доходов от коллективного страхования несколько меньше (77 %). Эти две компании контролируют более 60 % рынка коллективного страхования Швейцарии.

Basler Leben. В 2005 г. – до 70 % доходов (2,7 млрд CHF) группы поступало от страхования жизни в Швейцарии. За рубежом компания предлагает услуги страхования главным образом на территории Германии и Бельгии. Ее бизнес в Швейцарии на 68 % состоит из программ коллективного страхования.

Как и Zürich Leben, которая сравнима с ней по размеру и месту на рынке, Basler, занимая третье-четвертое место на рынке, не в состоянии сосредоточится на конкретной рыночной нише. Показатели компании во всех сегментах – коллективное страхование, страхование капитала, фондовое страхование жизни – ниже средних. По заключению Basler Leben, основная сфера ее деятельности – сегмент страхования по полной стоимости (коллективное страхование).

Банковский партнер Basler Leben при распределении и инвестициях активов – банк SoBa.

Zürich Leben. По данным FOPI за 2005 г., компания Zürich Leben занимает четвертое место на швейцарском рынке (валовая сумма страховых премий 2,2 млрд CHF). Однако в годовом отчете компании она названа «третьей по величине компанией, занимающейся страхованием жизни в Швейцарии», и указано, что валовая сумма премий равна 2,8 млрд CHF. Эти данные отражают запланированное на будущий год поглощение Genevoise, тогда как FOPI учитывает показатели этих компаний раздельно – по ее данным валовая сумма премий Genevoise составляет примерно 700 млн CHF.

Как и у ее прямого конкурента, примерно 70 % объема страховых премий Zürich Leben приходится на коллективное страхование. И точно так же, несмотря на растущую значимость полисов с инвестиционной составляющей, объем этих продуктов пока достаточно скромен. Они составляют лишь 5 % полисов индивидуального страхования, реализуемых Zürich Leben.

В распространении продуктов Zürich Leben активно использует все доступные каналы – брокеров, независимых финансовых консультантов и банки.

Helvetia. Эта группа появилась на рынке под общим названием Helvetia и с единым логотипом, используемым по всей Европе, в сентябре 2006 г. Ранее она называлась Helvetia Patria. Страхование жизни дает 54 % валовой суммы страховых премий, и 78 % этого объема приходится на Швейцарию.

Коллективное страхование приносит 70 % (2,2 млрд CHF) совокупного объема премий в сфере страхования жизни на территории Швейцарии. Таким образом, в 2005 г. сегмент коллективного страхования жизни был одним из основных направлений деятельности Helvetia.

Продукты с инвестиционной составляющей составляют 14 % полисов индивидуального страхования – это больше, чем у ее конкурентов. Однако, судя по предварительным оценкам 2006 г., их доля в пакете продуктов компании вновь снижается (13 %).

Helvetia активно использует преимущества стратегического сотрудничества с другими швейцарскими компаниями. В сегменте индивидуального страхования жизни это прежде всего связи со швейцарской ассоциацией банков Raiffeisen (SVRB). В сфере профессионального пенсионного страхования она сотрудничает с Ассоциацией швейцарских кантональных банков.

UBS Life. Компания UBS Life – необычный участник рынка, постольку весь ее бизнес объемом приблизительно 1,6 млрд CHF приходится на страхование жизни с инвестиционной составляющей (за исключением незначительного количества полисов по страхованию капитала – валовая сумма страховых премий менее 5 млн CHF), причем 99 % из них – полисы с единовременной уплатой премии. Поэтому модель бизнеса UBS Life коренным образом отличается от бизнеса прочих компаний, занимающихся страхованием жизни. Для нее чрезвычайно важно не снижать объем премий из года в год. Колоссальный рост компании в последние годы можно объяснить доступом к различным каналам распределения в банковской группе UBS.

Allianz Suisse Leben. Эта крупная немецкая страховая группа, имеющая в Швейцарии дочернюю компанию Allianz Suisse, в пресс-релизе от 14 марта 2007 г. отмечает:

Подобно Basler Leben компания Allianz делает основную ставку на коллективное страхование по полной стоимости.

В группу Allianz в Швейцарии входит также компания Phénix из Лозанны, занимающаяся страхованием жизни. В 2005 г. объем ее страховых премий приблизился к 44 млн CHF.

Generali Personenversicherungen. Сектор страхования жизни в Швейцарии приносит 64 % всего объема страховых премий Generali: из них 96 % приносит индивидуальное, а 3,5 % – коллективное страхование. С середины 2001 г. Generali сосредоточила усилия на индивидуальном страховании жизни и приняла решение постепенно свернуть коллективное страхование, так как рентабельность этого вида страхования снижалась. Сейчас 77 % премий в сфере индивидуального страхования жизни приходится на полисы с инвестиционной составляющей.

Поскольку доля Generali на рынке продуктов с инвестиционной составляющей превышает 50 %, она является несомненным лидером в этой сфере. Компания специализируется на таких продуктах с 1990 г. Кроме того, на долю Generali приходится более 60 % продуктов сектора связанного индивидуального страхования (элемент 3a).

Generali, как и другие компании сферы страхования, использует различные каналы распространения страховых продуктов. В группе Generali нет сильных банковских партнеров, поэтому она сотрудничает с группой Migros.

PAX. Страхование жизни – основное направление деятельности PAX. Хотя группа занимается также и медицинским страхованием, этот бизнес приносит меньшую часть валовой суммы страховых премий в сфере страхования жизни, составляющую 871 млн CHF. В секторе коллективного страхования (59 % страховых премий компании) показатели PAX немного ниже средних по рынку.

Продукты с инвестиционной составляющей в сфере индивидуального страхования дают 37 % совокупного объема премий PAX. Это самый высокий показатель среди швейцарских компаний, занимающихся страхованием жизни.

Компания использует смешанную систему распространения, пользуясь главным образом услугами брокеров, но сотрудничает и с компаниями, занимающимися медицинским страхованием, а также с другими страховщиками.

Genevoise Vie. Поскольку мы опираемся в основном на данные FOPI за 2005 г., то в настоящем обзоре рассматриваем Genevoise Vie как отдельную страховую компанию. В рамках реорганизации глобальной стратегии в сфере страхования жизни Zürich Financial Services Group в 2006 г. объединила Genevoise и Zürich Lebensversicherungsgesellschaft. Теперь бренд Genevoise больше не используется.

В 2005 г. валовая сумма страховых премий Genevoise составила 696 млн CHF, из которых 69 % приносят полисы коллективного страхования. Это соответствует положению дел и в материнской компании Zürich Leben.

Mobiliar Leben. Для Mobiliar страхование жизни не является основным направлением деятельности. Большая часть (74 %) премий приносит страхование возмещения ущерба (2,0 млрд CHF) и лишь 654 млн CHF приходится на страхование жизни. В секторе страхования жизни 53 % валовой суммы страховых премий дает коллективное страхование.

Mobiliar – швейцарская страховая компания, которая работает только на рынках Швейцарии и Лихтенштейна. Особое внимание она уделяет страхованию рисков.

В 2005 г. компания сменила бренд Providentia, которым пользовалась в сфере страхования жизни, на Mobiliar с целью увеличить сферу использования бренда.

Компания рассматривает работу с органами социального обеспечения, занимающимися перестрахованием персонала, одним из важнейших направлений своего бизнеса. В 2005 г. около 35 % всех независимых организаций, занимающихся перестрахованием персонала, пользовались услугами Mobiliar. В сегменте профессионального пенсионного обеспечения часть бизнеса переходит от страховых компаний к независимым коллективным фондам. Mobiliar считает, что этот переход открывает новые возможности в сфере перестрахования.

На долю продуктов с инвестиционной составляющей приходится 22 % премий индивидуального страхования жизни, что говорит о важности этого направления для Mobiliar.

Schweizerische National Leben. Валовая сумма страховых премий Schweizerische National Leben в 2005 г. составляла около 430 млн CHF. Показатели коллективного страхования (54 %) были ниже, чем у конкурентов.

В сфере индивидуального страхования жизни National имеет самую низкую долю продуктов с инвестиционной составляющей. Их объем составляет чуть более 1 млн CHF.

Vaudoise Vie. По объему страховых премий Vaudoise Vie – меньшая из компаний, представленных в данном обзоре (валовая сумма премий – 218 млн CHF), особенно с тех пор, как она сосредоточилась на индивидуальном страховании и перестала предлагать продукты коллективного страхования. Но в сфере индивидуального страхования объем ее премий выше, чем у Genevoise или National. В 2005 г. Vaudoise передала свой бизнес коллективного страхования Swiss Life, взяв на себя сегмент индивидуального страхования в этой группе.

Поскольку компания находится в Лозанне, неудивительно, что большая часть ее клиентов – франкоязычные жители страны. Любопытно, что объем страховых премий Valorlife, дочерней компании Vaudoise в Лихтенштейне, превышает 820 млн CHF, что почти в четыре раза больше, чем у Vaudoise на рынке Швейцарии.

Прочие компании. Skandia Leben не входит в список ведущих 13 компаний, так как продает исключительно нетрадиционные продукты. Однако, поскольку объем ее страховых премий по продуктам с инвестиционной составляющей составляет 146 млн CHF, она находится в первой десятке компаний этого сегмента.

Таблица 3.2. Рынок страхования жизни в Швейцарии – валовая сумма страховых премий по заключенным договорам страхования, 2005 г. (млн CHF)

Swiss Life и Winterthur Leben совместно удерживают более 50 % рынка, являясь несомненными лидерами (рис. 3.2).

Все 27 компаний, занимающихся страхованием жизни в Швейцарии, находятся под надзором FOPI. Из них 13 считаются основными страховщиками (валовая сумма страховых премий – более 200 млн CHF в год). Отрицательные показатели роста валовой суммы страховых премий, наблюдаемые с конца 1990-х гг., привели к изменениям на рынке. В 1996 г. страхованием жизни на рынке занималась 31 компания.

Ниже мы кратко охарактеризуем 13 ведущих компаний, занимающихся страхованием жизни (информация взята из годовых отчетов компаний) в Швейцарии.

Swiss Life. Наряду с AXA/Winterthur компания считается лидером рынка страхования жизни. Swiss Life Holding, центральный офис которого находится в Цюрихе, вырос из Schweizerische Rentenanstalt, которая была зарегистрирована в 1857 г. и считается первой национальной компанией, предлагавшей страхование жизни в соответствии со швейцарским законодательством. Бренд Swiss Life появился в 2004 г. Он призван подчеркнуть специализацию компании – финансовая деятельность в сфере пенсионного обеспечения.

За исключением отдела La Suisse, которое занималось страхованием жизни, группа отказалась от всех подразделений бывшей дочерней компании, занимавшихся иными направлениями бизнеса. В годовом отчете за 2006 г. она уже позиционирует себя в качестве «европейской компании, специализирующейся на страховании жизни».

На коллективное страхование приходится примерно 77 % валовой суммы страховых премий по заключенным договорам страхования жизни, которая равна 8 млрд CHF. Эти 8 млрд составляют около 40 % совокупного объема страховых премий группы. Оставшиеся 60 % приносит ее деятельность за рубежом.

В последние несколько лет в составе продуктов группы, как и большинства участников рынка, растет объем нетрадиционных предложений (например, страхования с инвестиционной составляющей). Пока что доля этих предложений не превышает 3 % среди продуктов рынка индивидуального страхования (как и у прямых конкурентов – лидеров рынка страхования жизни в Швейцарии).

Предполагается, что в ближайшие годы рост рынка в сфере частных и негосударственных программ страхования будет более ощутимым, чем общий рост рынка в Европе.

Swiss Life последовательно использует разнообразные каналы распространения и расширяет стратегическое сотрудничество со швейцарскими компаниями (например, с Helsana, крупнейшим медицинским страховщиком, и Mobiliar, ведущей компанией в области страхования имущества). Такая стратегия открывает доступ к новым группам клиентов. Совместно со своей дочерней компанией Banca del Gottardo группа Swiss Life также активно занимается приват-банкингом.

AХА/Willterthur Leben. До 2006 г. Winterthur входила в Credit Suisse Group, после чего ее приобрела AXA. С точки зрения объема премий (валовая сумма страховых премий по заключенным договорам в 2005 г. составила 7 млрд CHF) она является одним из ведущих участников рынка, конкурируя со Swiss Life. Компания Basler Leben, которая занимает третье место по охвату рынка, меньше ее примерно на две трети.

Поскольку настоящий обзор опирается на данные FOPI за 2005 г., здесь следует упомянуть и AXA Vie. В статистической сводке за 2005 г. она еще числится как независимая компания с валовой суммой страховых премий 179 млн CHF. Львиную долю дохода AXA Vie (74 %) приносило страхование капитала.

Большую часть валовой суммы страховых премий Winterthur дает коллективное страхование (83 %). В этой сфере, где объем премий равен 6 млн CHF, Winterthur находится почти на том же уровне, что и лидер отрасли, компания Swiss Life, хотя у последней доля доходов от коллективного страхования несколько меньше (77 %). Эти две компании контролируют более 60 % рынка коллективного страхования Швейцарии.

Basler Leben. В 2005 г. – до 70 % доходов (2,7 млрд CHF) группы поступало от страхования жизни в Швейцарии. За рубежом компания предлагает услуги страхования главным образом на территории Германии и Бельгии. Ее бизнес в Швейцарии на 68 % состоит из программ коллективного страхования.

Как и Zürich Leben, которая сравнима с ней по размеру и месту на рынке, Basler, занимая третье-четвертое место на рынке, не в состоянии сосредоточится на конкретной рыночной нише. Показатели компании во всех сегментах – коллективное страхование, страхование капитала, фондовое страхование жизни – ниже средних. По заключению Basler Leben, основная сфера ее деятельности – сегмент страхования по полной стоимости (коллективное страхование).

Банковский партнер Basler Leben при распределении и инвестициях активов – банк SoBa.

Zürich Leben. По данным FOPI за 2005 г., компания Zürich Leben занимает четвертое место на швейцарском рынке (валовая сумма страховых премий 2,2 млрд CHF). Однако в годовом отчете компании она названа «третьей по величине компанией, занимающейся страхованием жизни в Швейцарии», и указано, что валовая сумма премий равна 2,8 млрд CHF. Эти данные отражают запланированное на будущий год поглощение Genevoise, тогда как FOPI учитывает показатели этих компаний раздельно – по ее данным валовая сумма премий Genevoise составляет примерно 700 млн CHF.

Как и у ее прямого конкурента, примерно 70 % объема страховых премий Zürich Leben приходится на коллективное страхование. И точно так же, несмотря на растущую значимость полисов с инвестиционной составляющей, объем этих продуктов пока достаточно скромен. Они составляют лишь 5 % полисов индивидуального страхования, реализуемых Zürich Leben.

В распространении продуктов Zürich Leben активно использует все доступные каналы – брокеров, независимых финансовых консультантов и банки.

Helvetia. Эта группа появилась на рынке под общим названием Helvetia и с единым логотипом, используемым по всей Европе, в сентябре 2006 г. Ранее она называлась Helvetia Patria. Страхование жизни дает 54 % валовой суммы страховых премий, и 78 % этого объема приходится на Швейцарию.

Коллективное страхование приносит 70 % (2,2 млрд CHF) совокупного объема премий в сфере страхования жизни на территории Швейцарии. Таким образом, в 2005 г. сегмент коллективного страхования жизни был одним из основных направлений деятельности Helvetia.

Продукты с инвестиционной составляющей составляют 14 % полисов индивидуального страхования – это больше, чем у ее конкурентов. Однако, судя по предварительным оценкам 2006 г., их доля в пакете продуктов компании вновь снижается (13 %).

Helvetia активно использует преимущества стратегического сотрудничества с другими швейцарскими компаниями. В сегменте индивидуального страхования жизни это прежде всего связи со швейцарской ассоциацией банков Raiffeisen (SVRB). В сфере профессионального пенсионного страхования она сотрудничает с Ассоциацией швейцарских кантональных банков.

UBS Life. Компания UBS Life – необычный участник рынка, постольку весь ее бизнес объемом приблизительно 1,6 млрд CHF приходится на страхование жизни с инвестиционной составляющей (за исключением незначительного количества полисов по страхованию капитала – валовая сумма страховых премий менее 5 млн CHF), причем 99 % из них – полисы с единовременной уплатой премии. Поэтому модель бизнеса UBS Life коренным образом отличается от бизнеса прочих компаний, занимающихся страхованием жизни. Для нее чрезвычайно важно не снижать объем премий из года в год. Колоссальный рост компании в последние годы можно объяснить доступом к различным каналам распределения в банковской группе UBS.

Allianz Suisse Leben. Эта крупная немецкая страховая группа, имеющая в Швейцарии дочернюю компанию Allianz Suisse, в пресс-релизе от 14 марта 2007 г. отмечает:

С начала года сегмент страхования жизни стал основным направлением деятельности Allianz Suisse. Мы выдвинули ряд инициатив, которые находятся в процессе реализации. Первоочередное внимание будет уделяться новым продуктам в сфере индивидуального и коллективного страхования жизни. В ближайшие дни рынку будет предложен новый продукт с инвестиционной составляющей. В сфере коллективного страхования (пенсионные планы) вскоре будут представлены новые линейки продуктов, ориентированных в первую очередь на потребности малого и микробизнеса (в том числе молодых компаний), а также среднего бизнеса.В целом объем премий Allianz Suisse в Швейцарии составляет 1,6 млрд CHF, 61 % этих средств дает коллективное страхование. В сфере индивидуального страхования 35 % приходится на нетрадиционные продукты.

Подобно Basler Leben компания Allianz делает основную ставку на коллективное страхование по полной стоимости.

В группу Allianz в Швейцарии входит также компания Phénix из Лозанны, занимающаяся страхованием жизни. В 2005 г. объем ее страховых премий приблизился к 44 млн CHF.

Generali Personenversicherungen. Сектор страхования жизни в Швейцарии приносит 64 % всего объема страховых премий Generali: из них 96 % приносит индивидуальное, а 3,5 % – коллективное страхование. С середины 2001 г. Generali сосредоточила усилия на индивидуальном страховании жизни и приняла решение постепенно свернуть коллективное страхование, так как рентабельность этого вида страхования снижалась. Сейчас 77 % премий в сфере индивидуального страхования жизни приходится на полисы с инвестиционной составляющей.

Поскольку доля Generali на рынке продуктов с инвестиционной составляющей превышает 50 %, она является несомненным лидером в этой сфере. Компания специализируется на таких продуктах с 1990 г. Кроме того, на долю Generali приходится более 60 % продуктов сектора связанного индивидуального страхования (элемент 3a).

Generali, как и другие компании сферы страхования, использует различные каналы распространения страховых продуктов. В группе Generali нет сильных банковских партнеров, поэтому она сотрудничает с группой Migros.

PAX. Страхование жизни – основное направление деятельности PAX. Хотя группа занимается также и медицинским страхованием, этот бизнес приносит меньшую часть валовой суммы страховых премий в сфере страхования жизни, составляющую 871 млн CHF. В секторе коллективного страхования (59 % страховых премий компании) показатели PAX немного ниже средних по рынку.

Продукты с инвестиционной составляющей в сфере индивидуального страхования дают 37 % совокупного объема премий PAX. Это самый высокий показатель среди швейцарских компаний, занимающихся страхованием жизни.

Компания использует смешанную систему распространения, пользуясь главным образом услугами брокеров, но сотрудничает и с компаниями, занимающимися медицинским страхованием, а также с другими страховщиками.

Genevoise Vie. Поскольку мы опираемся в основном на данные FOPI за 2005 г., то в настоящем обзоре рассматриваем Genevoise Vie как отдельную страховую компанию. В рамках реорганизации глобальной стратегии в сфере страхования жизни Zürich Financial Services Group в 2006 г. объединила Genevoise и Zürich Lebensversicherungsgesellschaft. Теперь бренд Genevoise больше не используется.

В 2005 г. валовая сумма страховых премий Genevoise составила 696 млн CHF, из которых 69 % приносят полисы коллективного страхования. Это соответствует положению дел и в материнской компании Zürich Leben.

Mobiliar Leben. Для Mobiliar страхование жизни не является основным направлением деятельности. Большая часть (74 %) премий приносит страхование возмещения ущерба (2,0 млрд CHF) и лишь 654 млн CHF приходится на страхование жизни. В секторе страхования жизни 53 % валовой суммы страховых премий дает коллективное страхование.

Mobiliar – швейцарская страховая компания, которая работает только на рынках Швейцарии и Лихтенштейна. Особое внимание она уделяет страхованию рисков.

В 2005 г. компания сменила бренд Providentia, которым пользовалась в сфере страхования жизни, на Mobiliar с целью увеличить сферу использования бренда.

Компания рассматривает работу с органами социального обеспечения, занимающимися перестрахованием персонала, одним из важнейших направлений своего бизнеса. В 2005 г. около 35 % всех независимых организаций, занимающихся перестрахованием персонала, пользовались услугами Mobiliar. В сегменте профессионального пенсионного обеспечения часть бизнеса переходит от страховых компаний к независимым коллективным фондам. Mobiliar считает, что этот переход открывает новые возможности в сфере перестрахования.

На долю продуктов с инвестиционной составляющей приходится 22 % премий индивидуального страхования жизни, что говорит о важности этого направления для Mobiliar.

Schweizerische National Leben. Валовая сумма страховых премий Schweizerische National Leben в 2005 г. составляла около 430 млн CHF. Показатели коллективного страхования (54 %) были ниже, чем у конкурентов.

В сфере индивидуального страхования жизни National имеет самую низкую долю продуктов с инвестиционной составляющей. Их объем составляет чуть более 1 млн CHF.

Vaudoise Vie. По объему страховых премий Vaudoise Vie – меньшая из компаний, представленных в данном обзоре (валовая сумма премий – 218 млн CHF), особенно с тех пор, как она сосредоточилась на индивидуальном страховании и перестала предлагать продукты коллективного страхования. Но в сфере индивидуального страхования объем ее премий выше, чем у Genevoise или National. В 2005 г. Vaudoise передала свой бизнес коллективного страхования Swiss Life, взяв на себя сегмент индивидуального страхования в этой группе.

Поскольку компания находится в Лозанне, неудивительно, что большая часть ее клиентов – франкоязычные жители страны. Любопытно, что объем страховых премий Valorlife, дочерней компании Vaudoise в Лихтенштейне, превышает 820 млн CHF, что почти в четыре раза больше, чем у Vaudoise на рынке Швейцарии.

Прочие компании. Skandia Leben не входит в список ведущих 13 компаний, так как продает исключительно нетрадиционные продукты. Однако, поскольку объем ее страховых премий по продуктам с инвестиционной составляющей составляет 146 млн CHF, она находится в первой десятке компаний этого сегмента.

Рыночные тенденции

Что ждет индустрию страхования жизни в Швейцарии? В 2004–2006 гг. наблюдался непрерывный спад объема премий. Однако эта тенденция слабеет с каждым годом, и на ежегодной пресс-конференции при подведении итогов 2006 финансового года президент Швейцарской страховой ассоциации выразил надежду на стабилизацию рынка.

Каналы распространения

По данным одного из обзоров4, брокеры считают, что в предстоящие годы именно они станут лидерами в распространении страховых продуктов. Действительно, страховые компании планируют опираться главным образом на брокеров и независимые каналы распространения. По мнению брокеров, наиболее серьезную конкуренцию им могут составить финансовые консультанты, а не такие каналы, как прямое распространение или продажи через Интернет. Так что неудивительно, что брокеры относительно мало используют Интернет в своей деятельности, в том числе и для распространения знаний. Они традиционно предпочитают личные встречи и телефонные звонки. Да и при заключении сделок новые технологии и Интернет также играют не слишком большую роль.

В брокерском деле идет неявная консолидация. Большинство брокеров говорят о расширении бизнеса в ближайшем будущем. Обычно стремятся создать идеальную брокерскую фирму со штатом шесть человек или более. Выгоду приносит и объединение финансовых ресурсов брокерских сетей.

С 1 января 2006 г., когда вступил в силу Федеральный закон о надзоре за страховыми компаниями, к деятельности брокера предъявляется минимальный набор требований. В том что касается базовой и специальной подготовки брокеры рассчитывают на непосредственную поддержку со стороны страховых компаний. Такие традиционные каналы распространения, как специализированные журналы и личные связи, в этой сфере используются значительно шире, чем Интернет.

В брокерском деле идет неявная консолидация. Большинство брокеров говорят о расширении бизнеса в ближайшем будущем. Обычно стремятся создать идеальную брокерскую фирму со штатом шесть человек или более. Выгоду приносит и объединение финансовых ресурсов брокерских сетей.

С 1 января 2006 г., когда вступил в силу Федеральный закон о надзоре за страховыми компаниями, к деятельности брокера предъявляется минимальный набор требований. В том что касается базовой и специальной подготовки брокеры рассчитывают на непосредственную поддержку со стороны страховых компаний. Такие традиционные каналы распространения, как специализированные журналы и личные связи, в этой сфере используются значительно шире, чем Интернет.