Страница:

Любовь – это когда человек испытывает восторг от своей способности и желания делать добро. Если «перевести» вышесказанное на язык экономики, любовь – это когда владелец или директор компании, ее ключевые сотрудники настолько мотивированы на производство лучшего продукта и получение при этом дохода, что их продукт буквально источает любовь.

Сейчас среди молодежи модно говорить: «Я влюблен в свой смартфон». А знаете, почему так говорят? Мы часто любим тех, кто любит нас. Некоторые модели современных сотовых телефонов великолепны, они каждой деталью своего дизайна передают нам любовь (страсть, мастерство, энтузиазм, восторженность, самоотверженный труд) своих создателей. Мы «любим» телефон не как наших избранников или избранниц: мы просто пытаемся ответить ему взаимностью, не можем устоять перед выраженной в нем любовью к нам.

Это очень важно. Всегда ищите любовь и чувствуйте себя достойными любви! А еще: не требуйте ничего от людей: окружающие ничего вам не должны. Если вы будете исходить из этого, то откроете для себя возможность любить людей, почувствуете, что они этого достойны. Эта черта, как мне кажется, является важнейшим качеством успешного инвестора: он должен уметь распознавать любовь, а если ее не находит, то относится к этому с удивлением или грустью, но твердо знает, что ему – не в эту дверь.

Мы уже говорили, что инвестиции – это способ осуществления тех достойных жизненных целей, которые деньги могут помочь достичь. Определение этих целей и работа над ними дают человеку чувство собственного достоинства. Почему это важно для инвестора? Чувство собственного достоинства подготавливает его к успеху (не обеспечивает успех, но делает его возможным). Такой инвестор знает, ради чего он направляет деньги в работу, ожидает доход в соответствии с риском и сроком инвестирования.

Краткосрочные и долгосрочные инвестиции

Почему инвестировать – страшно?

Чем может помочь инвестирование

Куда инвестировать деньги?

Глава вторая. Основные ошибки инвестора

Непонимание цели инвестирования

Непонимание роли денег

Отсутствие ясных долгосрочных целей инвестирования

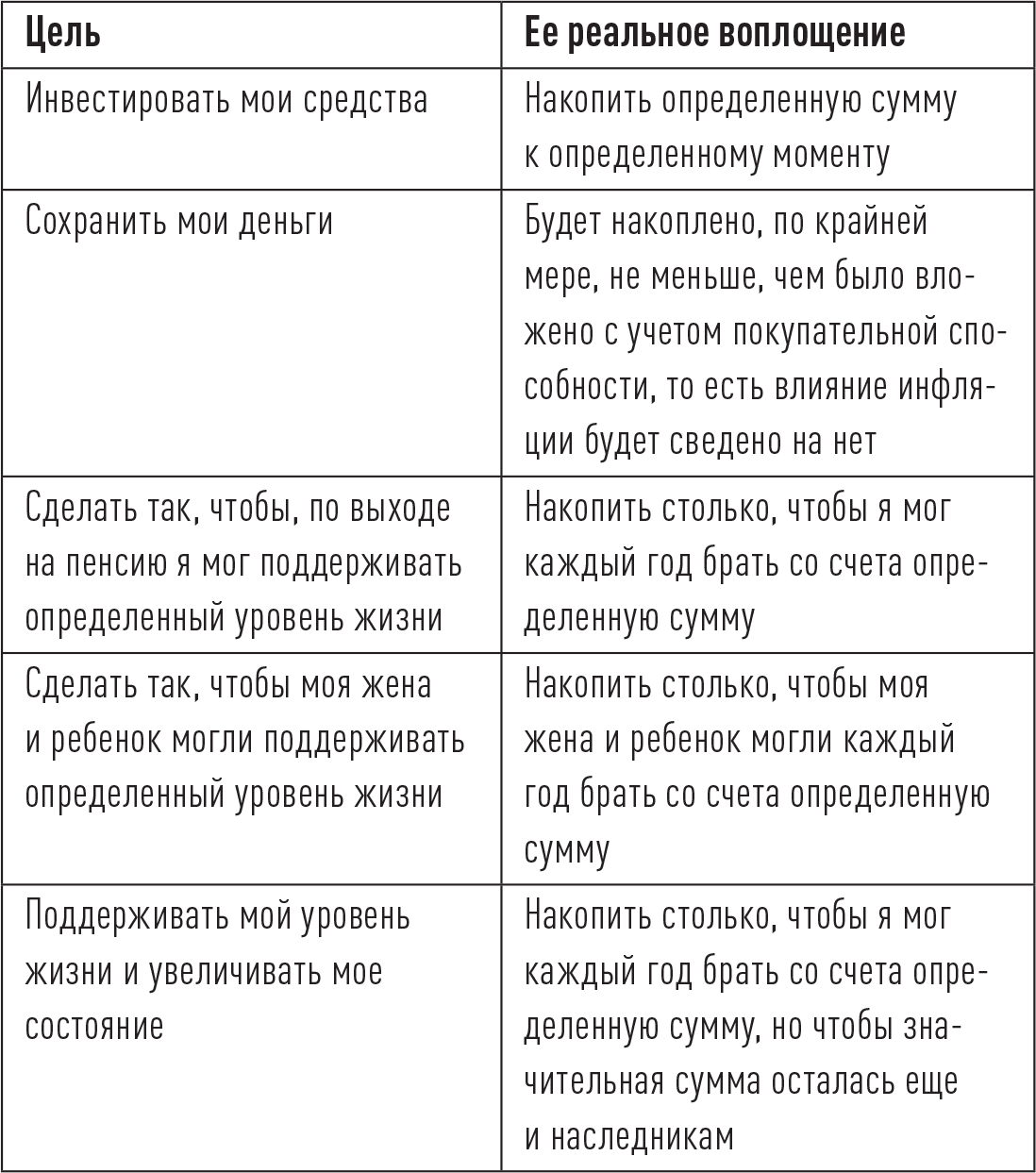

Персональные инвестиционные цели

Работа с этой таблицей, желательно с участием вашей семьи и вашего инвестиционного консультанта, является важнейшим этапом инвестиционного процесса. Очень важно четко сформулировать инвестиционные цели и подчинить инвестиционный процесс их достижению.

Игнорирование влияния инфляции на ваш портфель

Неправильное понимание рисков

Непонимание роли волатильности

Сейчас среди молодежи модно говорить: «Я влюблен в свой смартфон». А знаете, почему так говорят? Мы часто любим тех, кто любит нас. Некоторые модели современных сотовых телефонов великолепны, они каждой деталью своего дизайна передают нам любовь (страсть, мастерство, энтузиазм, восторженность, самоотверженный труд) своих создателей. Мы «любим» телефон не как наших избранников или избранниц: мы просто пытаемся ответить ему взаимностью, не можем устоять перед выраженной в нем любовью к нам.

Это очень важно. Всегда ищите любовь и чувствуйте себя достойными любви! А еще: не требуйте ничего от людей: окружающие ничего вам не должны. Если вы будете исходить из этого, то откроете для себя возможность любить людей, почувствуете, что они этого достойны. Эта черта, как мне кажется, является важнейшим качеством успешного инвестора: он должен уметь распознавать любовь, а если ее не находит, то относится к этому с удивлением или грустью, но твердо знает, что ему – не в эту дверь.

Мы уже говорили, что инвестиции – это способ осуществления тех достойных жизненных целей, которые деньги могут помочь достичь. Определение этих целей и работа над ними дают человеку чувство собственного достоинства. Почему это важно для инвестора? Чувство собственного достоинства подготавливает его к успеху (не обеспечивает успех, но делает его возможным). Такой инвестор знает, ради чего он направляет деньги в работу, ожидает доход в соответствии с риском и сроком инвестирования.

Краткосрочные и долгосрочные инвестиции

Если мы решили потратить деньги, то сразу встает вопрос о приоритетах, а значит и целях, краткосрочных и долгосрочных. Процесс зарабатывания и траты денег, таким образом, становится стержневым жизненным процессом наряду с духовным ростом, образованием, карьерой. Однако большинство людей подходит к этому процессу интуитивно, не заостряя на нем внимания и не изучая его.

Если у человека короткий инвестиционный горизонт, то долгосрочное инвестирование на финансовых рынках (а это единственный тип инвестирования, который с высокой вероятностью приносит прибыль) теряет смысл. Например, я как инвестиционный консультант обычно не советую своим клиентам заниматься инвестированием, если они не готовы «расстаться» со своими деньгами, по крайней мере, на пять лет.

Если у человека короткий инвестиционный горизонт, то долгосрочное инвестирование на финансовых рынках (а это единственный тип инвестирования, который с высокой вероятностью приносит прибыль) теряет смысл. Например, я как инвестиционный консультант обычно не советую своим клиентам заниматься инвестированием, если они не готовы «расстаться» со своими деньгами, по крайней мере, на пять лет.

Величайший портфельный инвестор всех времен Уоррен Баффетт добился среднегодовой доходности в 26 % в течение пятидесяти лет своей инвестиционной деятельности. Портфельные инвесторы должны иметь эту цифру в виду и не рассчитывать на достижение лучших результатов. Получить больший доход можно только от своего собственного бизнеса, если человек умеет великолепно им управлять. Уоррен Баффетт пожертвовал почти все свое громадное личное состояние, труд всей его жизни, на благотворительность. Так чем он действительно занимался: накоплением средств для личного пользования или более эффективным управлением экономикой, то есть деятельностью, принесшей благо миллионам людей?

Почему инвестировать – страшно?

Мы всю жизнь проводим на работе, и за это нам платят деньги – очень странную субстанцию, суть которой многие до конца не понимают. Когда вели натуральное хозяйство, все было просто: охотник получал за свою работу убитого им же оленя; тот, кто строил себе дом, потом в нем жил и т. д.

Если оленя можно было использовать только одним образом – съесть, причем, не откладывая это дело в долгий ящик, то на деньги можно купить все, что угодно, и сделать это и сегодня, и через много лет. Деньги, с одной стороны, универсальны, а с другой, всегда стоит проблема, на что и когда их потратить. При этом от денег зависит осуществление наших целей, а значит, и вся наша жизнь. Поэтому мы научились осознавать важность вложения денег, и когда мы это делаем, то испытываем некий экзистенциальный страх, сомнения в правильности принятого решения.

Если экономика России кажется вам однобокой и потенциально подверженной сильным колебаниям – инвестируйте часть своих средств в зарубежные фонды, создайте хорошо диверсифицированный портфель. Если вы видите, что российское законодательство плохо защищает ваши права и вашу собственность – примите адекватные меры для их защиты, переведите хотя бы часть средств за рубеж.

Если у человека нет пятилетнего, а лучше, десяти– или двадцатилетнего инвестиционного горизонта, то при слове «инвестиция» он начинает думать о «мгновенных» выплатах, вспоминает о Форексе. Портфельный инвестор должен понимать, что доходность обычно соответствует инвестиционному риску. Стабильно высокие инвестиционные доходы возможны, только если деньги вложены в реальный бизнес, в котором вы отлично разбираетесь и, желательно, который вы контролируете.

Одно дело подходить к инвестированию с осторожностью, внимательно изучив все условия предлагаемой сделки, и совсем другое – избавляться от денег, к обладанию которыми человек оказался психологически не готов. К сожалению, в России это довольно распространенный феномен. Деньги, заработанные быстро и не всегда честно, редко вкладываются в долгосрочный диверсифицированный портфель, призванный заложить фундамент благосостояния нескольких поколений. Часто такие деньги тратятся так же быстро, как они были получены.

Инвестор должен понимать, что рынок ценных бумаг дает возможность и для азартной, рискованной игры (например, на курсе доллара), и для предсказуемого получения дохода (за счет долгосрочных портфельных инвестиций, облигаций или гарантированных инвестиционных продуктов). Рынок ценных бумаг выполняет важнейшую экономическую функцию: обеспечивает приток средств к наиболее эффективным производителям и их отток от менее эффективных. Поэтому инвестор, который участвует своими деньгами в этом процессе, бывает вознагражден примерно в соответствии с той эффективностью, с которой экономика сумела использовать эти деньги.

Конечно, решение о начале инвестирования не настолько серьезно, как выбор профессии или вступление в брак. Долгосрочное портфельное инвестирование – это не отношения, которые требуют большой эмоциональной отдачи. Кроме того, инвестиции можно в любой момент прекратить. Именно «обыденность» инвестиций позволяет людям забывать о них, откладывать начало процесса накопления на неопределенный срок.

Иррационального страха в процессе инвестирования быть не должно, но нужна рациональная осторожность, приводящая к дополнительной проверке, стремлению досконально разобраться в том инструменте, в который производится инвестиция.

Если оленя можно было использовать только одним образом – съесть, причем, не откладывая это дело в долгий ящик, то на деньги можно купить все, что угодно, и сделать это и сегодня, и через много лет. Деньги, с одной стороны, универсальны, а с другой, всегда стоит проблема, на что и когда их потратить. При этом от денег зависит осуществление наших целей, а значит, и вся наша жизнь. Поэтому мы научились осознавать важность вложения денег, и когда мы это делаем, то испытываем некий экзистенциальный страх, сомнения в правильности принятого решения.

Если экономика России кажется вам однобокой и потенциально подверженной сильным колебаниям – инвестируйте часть своих средств в зарубежные фонды, создайте хорошо диверсифицированный портфель. Если вы видите, что российское законодательство плохо защищает ваши права и вашу собственность – примите адекватные меры для их защиты, переведите хотя бы часть средств за рубеж.

Если у человека нет пятилетнего, а лучше, десяти– или двадцатилетнего инвестиционного горизонта, то при слове «инвестиция» он начинает думать о «мгновенных» выплатах, вспоминает о Форексе. Портфельный инвестор должен понимать, что доходность обычно соответствует инвестиционному риску. Стабильно высокие инвестиционные доходы возможны, только если деньги вложены в реальный бизнес, в котором вы отлично разбираетесь и, желательно, который вы контролируете.

Одно дело подходить к инвестированию с осторожностью, внимательно изучив все условия предлагаемой сделки, и совсем другое – избавляться от денег, к обладанию которыми человек оказался психологически не готов. К сожалению, в России это довольно распространенный феномен. Деньги, заработанные быстро и не всегда честно, редко вкладываются в долгосрочный диверсифицированный портфель, призванный заложить фундамент благосостояния нескольких поколений. Часто такие деньги тратятся так же быстро, как они были получены.

Инвестор должен понимать, что рынок ценных бумаг дает возможность и для азартной, рискованной игры (например, на курсе доллара), и для предсказуемого получения дохода (за счет долгосрочных портфельных инвестиций, облигаций или гарантированных инвестиционных продуктов). Рынок ценных бумаг выполняет важнейшую экономическую функцию: обеспечивает приток средств к наиболее эффективным производителям и их отток от менее эффективных. Поэтому инвестор, который участвует своими деньгами в этом процессе, бывает вознагражден примерно в соответствии с той эффективностью, с которой экономика сумела использовать эти деньги.

Конечно, решение о начале инвестирования не настолько серьезно, как выбор профессии или вступление в брак. Долгосрочное портфельное инвестирование – это не отношения, которые требуют большой эмоциональной отдачи. Кроме того, инвестиции можно в любой момент прекратить. Именно «обыденность» инвестиций позволяет людям забывать о них, откладывать начало процесса накопления на неопределенный срок.

Иррационального страха в процессе инвестирования быть не должно, но нужна рациональная осторожность, приводящая к дополнительной проверке, стремлению досконально разобраться в том инструменте, в который производится инвестиция.

Я вспоминаю, как один из моих клиентов предварил подписание инвестиционного контракта молодецким возгласом: «Эх, была – не была!» Подписание пришлось отложить, пока клиент не понял, что речь в контракте не идет об инструменте «Была – не была» и уж тем более об инструменте «Эх». Для меня было важно, чтобы он ясно осознавал место и значимость инвестиций в своей жизни.

Чем может помочь инвестирование

Сейчас я хочу задать очень важный вопрос: «Что больше: 1000 рублей или 1000 рублей?» Вы осторожно отвечаете: «Это одно и то же», – ответ неправильный.

Рассмотрим пример. Николай разгружает вагоны. За свой тяжелейший труд он получает 1000 рублей в день. Зато и тратит их Николай очень рачительно: картошка (осматривая каждую, чтобы гнилая не попалась!), капуста, лук, морковь – хватит семь раз накормить семью супом.

Но вот однажды идет Николай домой и видит – на дороге что-то лежит. Нагнулся – тысячерублевка. Нечаянная радость! Николай принял решение отметить свою находку с друзьями. На следующий день опять надо семью кормить, а у Николая от тысячи только 140 рублей осталось. Таким образом одна тысяча рублей оказалась в семь раз больше тысячи!

Это проявление важнейшего финансового принципа: на деньги очень влияет источник их получения. Первая тысяча пришла от разгрузки вагонов; а вторая – «бесплатно», поэтому как пришла, так и ушла.

А можно ли такой же волшебной палочкой деньги увеличивать, сделать из одной тысячи семь? Конечно можно! Приведу пример. У Петра было 8000 рублей. Он пошел в сауну с друзьями. В итоге у Петра осталась тысяча. На эти деньги Петр купил дочке две книжки и конфеты. Дочке подарок понравился, и Петру это было очень приятно. Он задумался: с дочкой на 1000 рублей посидели не хуже, чем в сауне за 7000. Выходит, последняя тысяча волшебно увеличилась в семь раз – другого объяснения этому событию просто нет.

Самое важное свойство денег – это цель, на достижение которой они используются. Когда человек откладывает деньги на обеспечение достойной старости или на другие благородные цели, они даже до начала инвестирования «увеличиваются в цене» по сравнению с деньгами, которые тратятся на что-то несущественное. Успешный инвестор сначала «умножает» свои деньги на достойную цель и в дальнейшем на правильно выбранные инвестиции.

У «найденных» денег есть и еще одна интересная особенность. Мы предположили, что из найденной тысячи Николай потратил с друзьями 860 рублей, то есть не все 100 %. В действительности же часто это оказывается не так: Николай не остановился на тысяче, а взял еще 500 рублей в долг и потратил их таким же способом! В этом случае найденная тысячерублевка оборачивается для семейного бюджета катастрофой. Почему так происходит? Найдя деньги, Николай забыл об их цене и легко потратил то, что досталось бесплатно. Николаю надо срочно идти разгружать вагоны, чтобы снова вспомнить цену деньгам.

Из вышесказанного сделаем вывод, что Николай не должен был тратить эти деньги сразу. Ему следовало прибавить их к семейному бюджету и держать там, пока он не забудет, как легко они ему достались.

Инвестирование, а именно решение не расходовать деньги сегодня, чтобы потратить их в будущем на достижение некой важной цели, очень помогает нам в жизни:

Инвестирование, а именно решение не расходовать деньги сегодня, чтобы потратить их в будущем на достижение некой важной цели, очень помогает нам в жизни:

Финансовая дисциплина. Если мы не тратим все деньги сегодня на то, что нам хочется, значит, у нас появилась жизненная цель. Более того, у нас определились приоритеты среди разных наших жизненных целей. То, что мы не разрешаем себе потратить все деньги сразу, означает, что жизнь взята нами под контроль. И это очень важно, особенно в современном мире, где людей постоянно окружает навязчивая реклама, которая пытается нас убедить, что смысл жизни состоит в потреблении, в бесконечной и бессмысленной трате денег. Скажу больше. Из того, что на современных станках научились очень быстро производить разнообразные вещи, совершенно не следует, что мы с такой же скоростью должны эти вещи приобретать.

Инвестирование помогает диверсифицировать собственность, то есть разделить ее между различными категориями в целях безопасности. Иными словами, не стоит носить все деньги в одном кошельке.

Если говорить о портфельных инвестициях, то диверсификация – оптимальный способ долгосрочного вложения в ценные бумаги для человека, которому доступны различные финансовые инструменты и который не обладает закрытой от других достоверной информацией. Диверсификация зависит от множества факторов: квалификации инвестора или его инвестиционного консультанта, уровня желаемого дохода, периода времени, в течение которого деньги будут «работать».

Важно подчеркнуть, что сегодня инвестиционный портфель, который состоит только из российских активов, невозможно считать диверсифицированным. Россия – малая и исключительно сырьевая часть мировой экономики. Диверсификация активов через оффшор используется и в случаях, когда кто-то может попытаться ограничить права владельца, а также когда инвестор желает обеспечить средствами третье лицо, которое не имеет на то автоматического права (то есть, например, женщину, с которой он не состоит в официальных отношениях).

Рассмотрим пример. Николай разгружает вагоны. За свой тяжелейший труд он получает 1000 рублей в день. Зато и тратит их Николай очень рачительно: картошка (осматривая каждую, чтобы гнилая не попалась!), капуста, лук, морковь – хватит семь раз накормить семью супом.

Но вот однажды идет Николай домой и видит – на дороге что-то лежит. Нагнулся – тысячерублевка. Нечаянная радость! Николай принял решение отметить свою находку с друзьями. На следующий день опять надо семью кормить, а у Николая от тысячи только 140 рублей осталось. Таким образом одна тысяча рублей оказалась в семь раз больше тысячи!

Это проявление важнейшего финансового принципа: на деньги очень влияет источник их получения. Первая тысяча пришла от разгрузки вагонов; а вторая – «бесплатно», поэтому как пришла, так и ушла.

А можно ли такой же волшебной палочкой деньги увеличивать, сделать из одной тысячи семь? Конечно можно! Приведу пример. У Петра было 8000 рублей. Он пошел в сауну с друзьями. В итоге у Петра осталась тысяча. На эти деньги Петр купил дочке две книжки и конфеты. Дочке подарок понравился, и Петру это было очень приятно. Он задумался: с дочкой на 1000 рублей посидели не хуже, чем в сауне за 7000. Выходит, последняя тысяча волшебно увеличилась в семь раз – другого объяснения этому событию просто нет.

Самое важное свойство денег – это цель, на достижение которой они используются. Когда человек откладывает деньги на обеспечение достойной старости или на другие благородные цели, они даже до начала инвестирования «увеличиваются в цене» по сравнению с деньгами, которые тратятся на что-то несущественное. Успешный инвестор сначала «умножает» свои деньги на достойную цель и в дальнейшем на правильно выбранные инвестиции.

У «найденных» денег есть и еще одна интересная особенность. Мы предположили, что из найденной тысячи Николай потратил с друзьями 860 рублей, то есть не все 100 %. В действительности же часто это оказывается не так: Николай не остановился на тысяче, а взял еще 500 рублей в долг и потратил их таким же способом! В этом случае найденная тысячерублевка оборачивается для семейного бюджета катастрофой. Почему так происходит? Найдя деньги, Николай забыл об их цене и легко потратил то, что досталось бесплатно. Николаю надо срочно идти разгружать вагоны, чтобы снова вспомнить цену деньгам.

Из вышесказанного сделаем вывод, что Николай не должен был тратить эти деньги сразу. Ему следовало прибавить их к семейному бюджету и держать там, пока он не забудет, как легко они ему достались.

Финансовая дисциплина. Если мы не тратим все деньги сегодня на то, что нам хочется, значит, у нас появилась жизненная цель. Более того, у нас определились приоритеты среди разных наших жизненных целей. То, что мы не разрешаем себе потратить все деньги сразу, означает, что жизнь взята нами под контроль. И это очень важно, особенно в современном мире, где людей постоянно окружает навязчивая реклама, которая пытается нас убедить, что смысл жизни состоит в потреблении, в бесконечной и бессмысленной трате денег. Скажу больше. Из того, что на современных станках научились очень быстро производить разнообразные вещи, совершенно не следует, что мы с такой же скоростью должны эти вещи приобретать.

С этой точки зрения, я нахожусь в деликатной ситуации. Я – персональный инвестиционный консультант, помогаю клиентам создавать долгосрочные инвестиционные портфели, чтобы в конечном итоге у них было больше денег. Конечно, я никоим образом не касаюсь того, как мои клиенты тратят свои деньги. Но просто предположим, что некая клиентка работает со мной, чтобы приобрести восемьдесят пар обуви. В один прекрасный день выясняется, что мечта достигнута, и ее жизнь превращается в одно сплошное переобувание туфель…Получение дополнительного дохода. Деньги должны работать, иначе их «съест» инфляция. Во времена высокой инфляции инвестирование превращается в необходимость. Если деньги быстро обесцениваются и на них можно купить все меньше и меньше, то надо инвестировать в такой инструмент, который сохранит их покупательную способность.

Инвестирование помогает диверсифицировать собственность, то есть разделить ее между различными категориями в целях безопасности. Иными словами, не стоит носить все деньги в одном кошельке.

Если говорить о портфельных инвестициях, то диверсификация – оптимальный способ долгосрочного вложения в ценные бумаги для человека, которому доступны различные финансовые инструменты и который не обладает закрытой от других достоверной информацией. Диверсификация зависит от множества факторов: квалификации инвестора или его инвестиционного консультанта, уровня желаемого дохода, периода времени, в течение которого деньги будут «работать».

Важно подчеркнуть, что сегодня инвестиционный портфель, который состоит только из российских активов, невозможно считать диверсифицированным. Россия – малая и исключительно сырьевая часть мировой экономики. Диверсификация активов через оффшор используется и в случаях, когда кто-то может попытаться ограничить права владельца, а также когда инвестор желает обеспечить средствами третье лицо, которое не имеет на то автоматического права (то есть, например, женщину, с которой он не состоит в официальных отношениях).

Куда инвестировать деньги?

Прежде всего, необходимо сделать одно разъяснение. Далее под понятием «инвестирование» мы будем понимать исключительно вложение денег в некий пакет ценных бумаг. Покупка заводов, газет, пароходов, патентов на изобретения, места у вокзала для вашего такси и т. п., то есть вложение средств непосредственно в дело – это уже проектное (или венчурное) инвестирование, которое в данной книге обсуждаться не будет, так как это совершенно другой бизнес.

Разговор об инвестициях логично начать с обоснования моего личного подхода к вложениям. Работа, доходы и недвижимость подавляющего большинства жителей нашей страны находятся в России – стране с очень волатильным, непредсказуемым рынком ценных бумаг. Поэтому свой инвестиционный портфель разумно формировать, приобретая наряду с российскими и иностранные активы, имеющие низкую корреляцию (совпадение графиков поведения) с нашей страной.

Правомерность моей позиции доказал недавний кризис. Некоторые паевые инвестиционные фонды (ПИФы) даже крупных и авторитетных инвестиционных компаний, вкладывавших деньги только в России, сильно упали. Портфели же моих клиентов упали намного меньше и уже в значительной степени восстановились, потому что обычно они состоят из фондов разных стран или регионов мира и совершенно разных отраслей экономики.

Разговор об инвестициях логично начать с обоснования моего личного подхода к вложениям. Работа, доходы и недвижимость подавляющего большинства жителей нашей страны находятся в России – стране с очень волатильным, непредсказуемым рынком ценных бумаг. Поэтому свой инвестиционный портфель разумно формировать, приобретая наряду с российскими и иностранные активы, имеющие низкую корреляцию (совпадение графиков поведения) с нашей страной.

Правомерность моей позиции доказал недавний кризис. Некоторые паевые инвестиционные фонды (ПИФы) даже крупных и авторитетных инвестиционных компаний, вкладывавших деньги только в России, сильно упали. Портфели же моих клиентов упали намного меньше и уже в значительной степени восстановились, потому что обычно они состоят из фондов разных стран или регионов мира и совершенно разных отраслей экономики.

Глава вторая. Основные ошибки инвестора

Итак, мы психологически подготовились к тому, чтобы приступить к инвестированию. Какие ошибки могут подстерегать нас на этом пути?

Если не следовать определенным правилам, инвестиции могут оказаться и очень прибыльными, и очень убыточными. Вам может случайно повезти с компанией, и вы вложите свои деньги в какое-нибудь «Яблоко», как это случайно сделал герой американского фильма «Форест Гамп», а может, и потеряете последнюю рубашку, вложившись в такой «столп американской экономики», как «Дженерал Моторс». Но серьезное инвестирование на рынке ценных бумаг – это не лотерея. Как показывает статистика, долгосрочные инвестиции всегда приносят прибыль, если инвестор избежит нескольких крупных ошибок. Для начала разделим возможные ошибки на фундаментальные и технические.

Фундаментальные ошибки:

• непонимание цели инвестирования;

• непонимание роли денег;

• отсутствие ясных долгосрочных целей инвестирования;

• игнорирование влияния инфляции на ваш портфель;

• неправильное понимание рисков;

• непонимание роли волатильности;

• отказ от инвестирования в иностранные ценные бумаги;

• инвестирование на базе общедоступной информации («как все, так и я»);

• непонимание значения спроса и предложения;

• недооценка роли диверсификации активов;

• неправильная оценка срока, на который производится инвестиция;

• непонимание того, что начинать инвестировать надо как можно раньше;

• неумение инвестировать спокойно, без лишних эмоций;

• неумение смотреть на окружающий мир глазами инвестора.

Технические ошибки:

• ликвидация долгосрочной инвестиционной позиции после временного падения ее стоимости;

• хватать то, что «горячо»;

• стараться угадать движения рынка.

Давайте рассмотрим все эти ошибки подробнее.

Если не следовать определенным правилам, инвестиции могут оказаться и очень прибыльными, и очень убыточными. Вам может случайно повезти с компанией, и вы вложите свои деньги в какое-нибудь «Яблоко», как это случайно сделал герой американского фильма «Форест Гамп», а может, и потеряете последнюю рубашку, вложившись в такой «столп американской экономики», как «Дженерал Моторс». Но серьезное инвестирование на рынке ценных бумаг – это не лотерея. Как показывает статистика, долгосрочные инвестиции всегда приносят прибыль, если инвестор избежит нескольких крупных ошибок. Для начала разделим возможные ошибки на фундаментальные и технические.

Фундаментальные ошибки:

• непонимание цели инвестирования;

• непонимание роли денег;

• отсутствие ясных долгосрочных целей инвестирования;

• игнорирование влияния инфляции на ваш портфель;

• неправильное понимание рисков;

• непонимание роли волатильности;

• отказ от инвестирования в иностранные ценные бумаги;

• инвестирование на базе общедоступной информации («как все, так и я»);

• непонимание значения спроса и предложения;

• недооценка роли диверсификации активов;

• неправильная оценка срока, на который производится инвестиция;

• непонимание того, что начинать инвестировать надо как можно раньше;

• неумение инвестировать спокойно, без лишних эмоций;

• неумение смотреть на окружающий мир глазами инвестора.

Технические ошибки:

• ликвидация долгосрочной инвестиционной позиции после временного падения ее стоимости;

• хватать то, что «горячо»;

• стараться угадать движения рынка.

Давайте рассмотрим все эти ошибки подробнее.

Непонимание цели инвестирования

Кажется что цель инвестирования должна быть понятной всем. Но если бы это было так, то каждый легко разгадал бы следующую загадку: «Вася купил акцию А за 100 рублей, и теперь она стоит 50 рублей, а Петя купил акцию Б за 100 рублей, и она стоит 300 рублей. Кто из них лучший инвестор?»

Правильный ответ: мы не знаем, кто из них инвестировал лучше. Результат инвестирования – это разница между ценой покупки и ценой продажи. Если они продадут свои акции сейчас, то лучшим будет Петя, а вот если на момент продажи спустя некоторое время акция Пети подешевеет и будет стоить 200 рублей, а Васина вырастет до 400 рублей, то Вася.

Сиюминутная котировка может быть результатом инвестирования только в том случае, если в этот момент произошла продажа акции. Поэтому можно быть успешным инвестором, даже если ваши акции какое-то время падают, и неуспешным, если акции когда-то и котировались очень высоко.

Результат инвестирования – это разница между ценой покупки и ценой продажи, а не между ценой покупки и сегодняшней котировкой. Посмотрите на владельцев элитной недвижимости в Москве: их квартиры «стоят» миллионы долларов. Но реальная цена – та, которую за эту квартиру предложит конкретный покупатель. Цена определяется, только когда завершена реальная сделка.

Правильный ответ: мы не знаем, кто из них инвестировал лучше. Результат инвестирования – это разница между ценой покупки и ценой продажи. Если они продадут свои акции сейчас, то лучшим будет Петя, а вот если на момент продажи спустя некоторое время акция Пети подешевеет и будет стоить 200 рублей, а Васина вырастет до 400 рублей, то Вася.

Сиюминутная котировка может быть результатом инвестирования только в том случае, если в этот момент произошла продажа акции. Поэтому можно быть успешным инвестором, даже если ваши акции какое-то время падают, и неуспешным, если акции когда-то и котировались очень высоко.

Результат инвестирования – это разница между ценой покупки и ценой продажи, а не между ценой покупки и сегодняшней котировкой. Посмотрите на владельцев элитной недвижимости в Москве: их квартиры «стоят» миллионы долларов. Но реальная цена – та, которую за эту квартиру предложит конкретный покупатель. Цена определяется, только когда завершена реальная сделка.

Непонимание роли денег

Есть две веские причины, по которым необходимо делать инвестиции. Первая: деньги, хранящиеся под подушкой, теряют свою покупательную способность из-за инфляции. Проценты с банковского депозита, в принципе, могут покрыть инфляцию, но депозиты, которые обещают доход, могут быть связаны с неоправданным риском. Вторая: сами по себе деньги – ничто. Их ценность становится очевидной, только когда мы тратим их на то, что нам необходимо, реализуем поставленные перед нами цели. Цели эти бывают как сиюминутными (купить хлеб), так и жизнеопределяющими (обеспечить безбедную старость, накопить на покупку жилья, дать образование детям). Для достижения важнейших целей требуется немало денег, их надо долго копить и при этом сделать так, чтобы отложенные деньги не только не теряли свою покупательную способность, а наоборот, работали на вас и приносили прибыль. Значит, инвестирование – это жизненная необходимость.

Непонимание роли денег – очень распространенная ошибка. Обязательно должны быть сформулированы цели, а деньги инвестированы в их достижение.

Непонимание роли денег – очень распространенная ошибка. Обязательно должны быть сформулированы цели, а деньги инвестированы в их достижение.

Отсутствие ясных долгосрочных целей инвестирования

К сожалению, многие инвестируют, не имея ясных долгосрочных целей. Вместо этого они сосредотачиваются на краткосрочной прибыли и колебаниях цен. Немало инвесторов, чьи портфели резко упали во время кризиса, теперь думают: «Нужно их восстановить до прежнего уровня и продать» или «Нужно остерегаться акций, это стало слишком рискованным делом».

Эмоциональность подобной реакции хорошо понятна, с учетом недавних драматических перепадов на рынке, но все же такие инвесторы чересчур сфокусированы на последних событиях. Их позиция не отражает истинной долгосрочной стратегии инвестиций. Даже если рынок не идеален (а он и на самом деле не идеален) у нас нет другого. Главный вопрос остается прежним: «Что принесет инвестору достаточно денег для выхода на пенсию, что обеспечит его наследников?» Ответ тоже без изменений: «Все это могут обеспечить только инвестиции».

Если у вас нет ясных долгосрочных инвестиционных целей, вы будете слишком эмоционально реагировать на краткосрочные изменения рынка, и в достижении своих целей вам придется полагаться на удачу, а не на надежную стратегию с высокой вероятностью успеха.

Эмоциональность подобной реакции хорошо понятна, с учетом недавних драматических перепадов на рынке, но все же такие инвесторы чересчур сфокусированы на последних событиях. Их позиция не отражает истинной долгосрочной стратегии инвестиций. Даже если рынок не идеален (а он и на самом деле не идеален) у нас нет другого. Главный вопрос остается прежним: «Что принесет инвестору достаточно денег для выхода на пенсию, что обеспечит его наследников?» Ответ тоже без изменений: «Все это могут обеспечить только инвестиции».

Если у вас нет ясных долгосрочных инвестиционных целей, вы будете слишком эмоционально реагировать на краткосрочные изменения рынка, и в достижении своих целей вам придется полагаться на удачу, а не на надежную стратегию с высокой вероятностью успеха.

Персональные инвестиционные цели

Работа с этой таблицей, желательно с участием вашей семьи и вашего инвестиционного консультанта, является важнейшим этапом инвестиционного процесса. Очень важно четко сформулировать инвестиционные цели и подчинить инвестиционный процесс их достижению.

Игнорирование влияния инфляции на ваш портфель

Инвестиционный портфель – это совокупность ценных бумаг разного вида, разного срока действия и разной степени ликвидности, принадлежащая одному инвестору и управляемая как единое целое.

Инвесторы слишком часто сосредоточены на долларовой стоимости своего портфеля без учета его реальной покупательной способности. Со временем, в связи с инфляцией, покупательная способность вашего портфеля может уменьшиться. По мере того как цены растут, покупательная способность доллара сокращается. Поэтому негативное влияние инфляции необходимо учитывать.

Точно спрогнозировать годовую инфляцию сложно. Инфляция может резко возрасти, как это было в середине 1970-х и начале 1980-х годов, или же оставаться небольшой, как в последнее десятилетие. Начиная с 1900 года, инфляция составляет в среднем около 3 % в год. Если предположить, что цены будут продолжать расти в среднем на 3 % на протяжении последующих 30 лет, то человеку, которому для покрытия его нужд сегодня требуется $50 000, в 2020 г. нужно будет уже $67 000, в 2030 г. – более $90 000, а в 2040 г. – более $120 000 – и это только для поддержания одной и той же покупательной способности. Точно так же, исходя из 3 %-ной инфляции, если бы вы сегодня «положили под матрас» $1 000 000, то через 30 лет эти деньги стали бы эквивалентны $412 000.

Если портфель ежегодно растет на 5 %, а инфляция в среднем составляет 3 % годовых, то покупательная способность портфеля вырастает всего на 2 %, а не 5 %. Хорошо ли получить доход в 10 % годовых? Безусловно, если, конечно, инфляция в этом году не составила 15 %.

Также очень важно исходить не из среднего показателя инфляции, а из роста цен на те товары, которые вы планируете приобретать. Если хлеб возрастет в цене на 20 %, а авокадо и манго дешевеют, то средняя инфляция по такой «продуктовой корзине» будет меньше 20 %. Но дело в том, что многие не едят авокадо и манго, зато ежедневно покупают хлеб.

Итак, инвесторы должны учитывать инфляцию и увеличивать покупательную способность своего портфеля, а не его номинальную долларовую стоимость.

Инвесторы слишком часто сосредоточены на долларовой стоимости своего портфеля без учета его реальной покупательной способности. Со временем, в связи с инфляцией, покупательная способность вашего портфеля может уменьшиться. По мере того как цены растут, покупательная способность доллара сокращается. Поэтому негативное влияние инфляции необходимо учитывать.

Точно спрогнозировать годовую инфляцию сложно. Инфляция может резко возрасти, как это было в середине 1970-х и начале 1980-х годов, или же оставаться небольшой, как в последнее десятилетие. Начиная с 1900 года, инфляция составляет в среднем около 3 % в год. Если предположить, что цены будут продолжать расти в среднем на 3 % на протяжении последующих 30 лет, то человеку, которому для покрытия его нужд сегодня требуется $50 000, в 2020 г. нужно будет уже $67 000, в 2030 г. – более $90 000, а в 2040 г. – более $120 000 – и это только для поддержания одной и той же покупательной способности. Точно так же, исходя из 3 %-ной инфляции, если бы вы сегодня «положили под матрас» $1 000 000, то через 30 лет эти деньги стали бы эквивалентны $412 000.

Если портфель ежегодно растет на 5 %, а инфляция в среднем составляет 3 % годовых, то покупательная способность портфеля вырастает всего на 2 %, а не 5 %. Хорошо ли получить доход в 10 % годовых? Безусловно, если, конечно, инфляция в этом году не составила 15 %.

Также очень важно исходить не из среднего показателя инфляции, а из роста цен на те товары, которые вы планируете приобретать. Если хлеб возрастет в цене на 20 %, а авокадо и манго дешевеют, то средняя инфляция по такой «продуктовой корзине» будет меньше 20 %. Но дело в том, что многие не едят авокадо и манго, зато ежедневно покупают хлеб.

Итак, инвесторы должны учитывать инфляцию и увеличивать покупательную способность своего портфеля, а не его номинальную долларовую стоимость.

Неправильное понимание рисков

Многие инвесторы неправильно понимают, что такое риск. В целом, чем больше временной горизонт ваших инвестиций, тем на больший (обоснованный и диверсифицированный) риск можно идти для того, чтобы получить достаточную прибыль. Многие инвесторы совершают ошибку, не соотнося уровень риска с инвестиционным периодом. В результате, долгосрочная инвестиция приносит недостаточную прибыль. Люди необоснованно фокусируют внимание на кратковременных изменениях стоимости портфеля вместо того, чтобы думать о том, как достичь долгосрочных инвестиционных целей. Когда инвесторы слишком занижают уровень риска своего портфеля, они увеличивают вероятность того, что их инвестиционные цели не будут достигнуты.

Краткосрочные колебания, характерные для акций, создают лишь ощущение повышенного риска, однако, портфель, состоящий из акций, при долгосрочном инвестировании принесет лучшие результаты. Кто действительно подвержен неоправданному риску, так это инвесторы с краткосрочными инвестиционными горизонтами, поскольку существует вероятность краткосрочного падения стоимости их портфеля, а времени на возвращение к предыдущей его стоимости уже не будет.

Понимание инвестиционных рисков, правильный временной горизонт и, главное, достойная цель инвестирования – вот что необходимо для оптимального распределения ваших активов.

Краткосрочные колебания, характерные для акций, создают лишь ощущение повышенного риска, однако, портфель, состоящий из акций, при долгосрочном инвестировании принесет лучшие результаты. Кто действительно подвержен неоправданному риску, так это инвесторы с краткосрочными инвестиционными горизонтами, поскольку существует вероятность краткосрочного падения стоимости их портфеля, а времени на возвращение к предыдущей его стоимости уже не будет.

Понимание инвестиционных рисков, правильный временной горизонт и, главное, достойная цель инвестирования – вот что необходимо для оптимального распределения ваших активов.

Непонимание роли волатильности

Волатильность можно объяснить с помощью сложных математических формул, но в общих чертах волатильность – это амплитуда изменений инвестиционного портфеля, то есть то, насколько, по статистике, может измениться его стоимость за единицу времени.

Долгосрочный непрофессиональный инвестор обязан понимать, что если он хочет иметь хороший доход, то должен терпеть и волатильность. Волатильность сама по себе нежелательна, и чтобы ее уменьшить, портфель должен быть хорошо диверсифицирован.

С волатильностью можно бороться двумя способами: выбирая портфель, состоящий из низковолатильных (а значит и низкодоходных) инструментов, и совмещая в один портфель несколько различных по характеру волатильных (а значит, потенциально высокодоходных, но вместе с тем высокорисковых) инструментов.

Пример:

Пятеро трехлетних детей, когда они вместе, значительно менее волатильны, чем суммарная волатильность этих же детей в отдельности, потому что они играют друг с другом в кубики. Волатильность же двадцати детей вообще очень низкая, потому что они сидят тихо и смотрят мультики.

Вкладывать все свои деньги в китайские акции неправильно, так как экспорт из этой страны (главная сила Китая) может резко сократиться. Инвестировать все средства в индийские акции тоже неправильно, поскольку программное обеспечение (сила Индии) – отрасль, подверженная значительным колебаниям. Вкладывать все свои деньги в российские акции тоже неправильно, так как их стоимость слишком сильно зависит от цены на нефть. Но портфель, состоящий из фондов китайских, индийских и российских акций, будет разнонаправленным, а значит и более стабильным, предсказуемым и менее волатильным. Портфели, которые мы создаем вместе с моими клиентами, обычно состоят из пяти фондов, представляющих различные секторы мировой экономики, что позволяет получать отличные результаты.

Долгосрочный непрофессиональный инвестор обязан понимать, что если он хочет иметь хороший доход, то должен терпеть и волатильность. Волатильность сама по себе нежелательна, и чтобы ее уменьшить, портфель должен быть хорошо диверсифицирован.

С волатильностью можно бороться двумя способами: выбирая портфель, состоящий из низковолатильных (а значит и низкодоходных) инструментов, и совмещая в один портфель несколько различных по характеру волатильных (а значит, потенциально высокодоходных, но вместе с тем высокорисковых) инструментов.

Пример:

Пятеро трехлетних детей, когда они вместе, значительно менее волатильны, чем суммарная волатильность этих же детей в отдельности, потому что они играют друг с другом в кубики. Волатильность же двадцати детей вообще очень низкая, потому что они сидят тихо и смотрят мультики.

Вкладывать все свои деньги в китайские акции неправильно, так как экспорт из этой страны (главная сила Китая) может резко сократиться. Инвестировать все средства в индийские акции тоже неправильно, поскольку программное обеспечение (сила Индии) – отрасль, подверженная значительным колебаниям. Вкладывать все свои деньги в российские акции тоже неправильно, так как их стоимость слишком сильно зависит от цены на нефть. Но портфель, состоящий из фондов китайских, индийских и российских акций, будет разнонаправленным, а значит и более стабильным, предсказуемым и менее волатильным. Портфели, которые мы создаем вместе с моими клиентами, обычно состоят из пяти фондов, представляющих различные секторы мировой экономики, что позволяет получать отличные результаты.

Конец бесплатного ознакомительного фрагмента