Страница:

• Положения, касающиеся банковской тайны, не являются серьезным ограничителем деятельности банковских агентов, поскольку с согласия клиента банковская тайна может быть передана третьим лицам (банковским агентам). В то же время полномочия агента по получению и передаче клиенту справок по банковским счетам и операциям прямо не предусмотрены.

• Буквальное толкование законодательства о персональных данных требует, чтобы банковский платежный агент признавался оператором персональных данных. Он обязан обеспечить их конфиденциальность. Без доступа к персональным данным агент не сможет проводить идентификацию клиентов.

• Существует ряд препятствий, которые предстоит преодолеть, для того чтобы деятельность банковских агентов стала привлекательной альтернативой для кредитных организаций и их клиентов. Важным условием правового регулирования деятельности агентов является учет их экономических интересов, в том числе при определении размера комиссионного вознаграждения.

• В сфере защиты прав потребителей при оказании услуг банковскими платежными агентами наиболее значимыми являются риски того, что плательщик-потребитель перечислит деньги не тому лицу или на неверный счет и не будет знать, как исправить ошибку, а также риски того, что плательщик-потребитель потеряет свой персональный идентификатор или его перехватит мошенник.

• Действующее законодательство о защите прав потребителей не предусматривает эффективных механизмов снижения названных рисков либо порядка действий потребителей при их реализации. Законодательством не предусмотрены также оперативные и низкозатратные способы внесудебного разрешения споров между потребителями и финансовыми посредниками.

• В части кредитных операций банков необходимо принять специальный закон о потребительском кредите, в котором будут установлены особенности отношений по потребительскому кредиту, а также введено понятие кредитного брокера. Совмещение деятельности кредитного брокера и платежного агента позволит существенно повысить эффективность деятельности этих финансовых посредников.

• Принятие в 2007 – 2010 гг. серии законов, регулирующих деятельность профессиональных кредиторов (ломбардов, кредитных кооперативов и микрофинансовых организаций), поставило ряд системных правовых вопросов, касающихся регулирования договоров займа и кредитных договоров. Действующее законодательство допускает наделение названных профессиональных кредиторов функциями банковских платежных агентов, что способно существенно расширить спектр предоставляемых ими услуг.

• Единство требований со стороны Банка России к открытию банковских счетов и счетов по вкладам не создает особенных сложностей при открытии счетов по вкладам. Учитывая то, что проведение расчетных операций по счетам по вкладам может быть ограничено, целесообразно предусмотреть упрощенный порядок открытия таких счетов (с учетом меньшего риска легализации).

• Наряду с банками правом принимать сбережения граждан (депозиты в экономическом смысле) наделены также кредитные кооперативы и, при определенных условиях, микрофинансовые организации. Несмотря на очевидное экономическое сходство, договорно-правовая природа указанных отношений принципиально различается. Это делает невозможным использование (банковских) платежных агентов для передачи сбережений в кооперативы или МФО.

• Деятельность операторов сотовой связи по предоставлению услуг мобильного банкинга не соответствует действующему банковскому законодательству и законодательству о платежных агентах. Правовые конструкции услуг мобильного банкинга операторов сотовой связи во многом аналогичны юридическим схемам, обеспечивающим функционирование небанковских электронных платежных систем, использующих для осуществления расчетов так называемые электронные кошельки. Законодателю необходимо в кратчайшие сроки определить условия, порядок и правила оказания услуг мобильного банкинга небанковскими организациями. При этом возможно их превращение в банковских платежных агентов.

Предлагаемые нормативно-правовые изменения целесообразно реализовать в три этапа. При этом следует исходить из разной степени готовности различных групп банковских агентов к проведению идентификации клиента, осуществлению действий по открытию счетов банковских клиентов и выдаче им наличных денежных средств.

На первом этапе к идентификации банковских клиентов на основании договоров с кредитной организацией может быть допущена наиболее подготовленная группа агентов – организации почтовой связи, операторы связи, нотариусы, кредитные кооперативы, органы муниципальной власти. Кредитные организации, осуществляющие деятельность в регионах, могут проводить идентификацию граждан в пользу иных (федеральных) кредитных организаций (банков), оказывая услуги в рамках региональных программ. Модель идентификации «банк для банка» может быть востребована, например, тогда, когда небанковская кредитная организация проводит идентификацию клиента банка для последующего открытия счета по вкладу. Наиболее надежные банковские агенты должны получить право на сбор документов и проведение идентификации банковских клиентов в программах дистанционного открытия счетов по вкладам, не предусматривающих проведение расчетных операций.

На втором этапе к проведению идентификации банковских клиентов по поручению банков и на основании гражданско-правовых договоров с ними могут быть допущены другие виды банковских агентов – хозяйственные общества (организации розничной торговли, микрофинансовые организации и т.д.). Наиболее надежные банковские агенты должны получить право на сбор документов и проведение идентификации банковских клиентов в программах дистанционного открытия специальных банковских счетов, в том числе карточных (с ограниченным лимитом на объем операций и остаток). Отдельные агенты получают право на выдачу наличных денежных средств со счетов клиентов и при выплате банковских кредитов.

На третьем этапе ограниченной группе агентов может быть предоставлено право на сбор документов и проведение идентификации банковских клиентов в программах дистанционного открытия «стандартных» банковских счетов, выдачу банковских карт и т.д. Перечень банковских операций, совершаемых через таких агентов, может быть сделан максимально широким – расчетные, кредитные, сберегательные и инвестиционные операции.

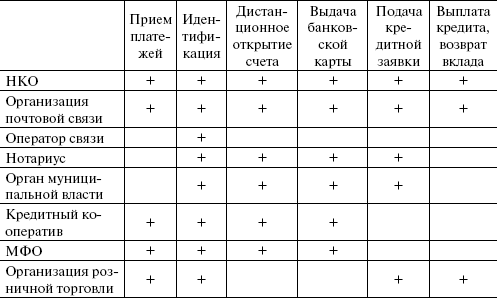

Виды банковских агентов и проводимые ими операции

Международный опыт деятельности и регулирования банковских агентов

• Буквальное толкование законодательства о персональных данных требует, чтобы банковский платежный агент признавался оператором персональных данных. Он обязан обеспечить их конфиденциальность. Без доступа к персональным данным агент не сможет проводить идентификацию клиентов.

• Существует ряд препятствий, которые предстоит преодолеть, для того чтобы деятельность банковских агентов стала привлекательной альтернативой для кредитных организаций и их клиентов. Важным условием правового регулирования деятельности агентов является учет их экономических интересов, в том числе при определении размера комиссионного вознаграждения.

• В сфере защиты прав потребителей при оказании услуг банковскими платежными агентами наиболее значимыми являются риски того, что плательщик-потребитель перечислит деньги не тому лицу или на неверный счет и не будет знать, как исправить ошибку, а также риски того, что плательщик-потребитель потеряет свой персональный идентификатор или его перехватит мошенник.

• Действующее законодательство о защите прав потребителей не предусматривает эффективных механизмов снижения названных рисков либо порядка действий потребителей при их реализации. Законодательством не предусмотрены также оперативные и низкозатратные способы внесудебного разрешения споров между потребителями и финансовыми посредниками.

• В части кредитных операций банков необходимо принять специальный закон о потребительском кредите, в котором будут установлены особенности отношений по потребительскому кредиту, а также введено понятие кредитного брокера. Совмещение деятельности кредитного брокера и платежного агента позволит существенно повысить эффективность деятельности этих финансовых посредников.

• Принятие в 2007 – 2010 гг. серии законов, регулирующих деятельность профессиональных кредиторов (ломбардов, кредитных кооперативов и микрофинансовых организаций), поставило ряд системных правовых вопросов, касающихся регулирования договоров займа и кредитных договоров. Действующее законодательство допускает наделение названных профессиональных кредиторов функциями банковских платежных агентов, что способно существенно расширить спектр предоставляемых ими услуг.

• Единство требований со стороны Банка России к открытию банковских счетов и счетов по вкладам не создает особенных сложностей при открытии счетов по вкладам. Учитывая то, что проведение расчетных операций по счетам по вкладам может быть ограничено, целесообразно предусмотреть упрощенный порядок открытия таких счетов (с учетом меньшего риска легализации).

• Наряду с банками правом принимать сбережения граждан (депозиты в экономическом смысле) наделены также кредитные кооперативы и, при определенных условиях, микрофинансовые организации. Несмотря на очевидное экономическое сходство, договорно-правовая природа указанных отношений принципиально различается. Это делает невозможным использование (банковских) платежных агентов для передачи сбережений в кооперативы или МФО.

• Деятельность операторов сотовой связи по предоставлению услуг мобильного банкинга не соответствует действующему банковскому законодательству и законодательству о платежных агентах. Правовые конструкции услуг мобильного банкинга операторов сотовой связи во многом аналогичны юридическим схемам, обеспечивающим функционирование небанковских электронных платежных систем, использующих для осуществления расчетов так называемые электронные кошельки. Законодателю необходимо в кратчайшие сроки определить условия, порядок и правила оказания услуг мобильного банкинга небанковскими организациями. При этом возможно их превращение в банковских платежных агентов.

Предлагаемые нормативно-правовые изменения целесообразно реализовать в три этапа. При этом следует исходить из разной степени готовности различных групп банковских агентов к проведению идентификации клиента, осуществлению действий по открытию счетов банковских клиентов и выдаче им наличных денежных средств.

На первом этапе к идентификации банковских клиентов на основании договоров с кредитной организацией может быть допущена наиболее подготовленная группа агентов – организации почтовой связи, операторы связи, нотариусы, кредитные кооперативы, органы муниципальной власти. Кредитные организации, осуществляющие деятельность в регионах, могут проводить идентификацию граждан в пользу иных (федеральных) кредитных организаций (банков), оказывая услуги в рамках региональных программ. Модель идентификации «банк для банка» может быть востребована, например, тогда, когда небанковская кредитная организация проводит идентификацию клиента банка для последующего открытия счета по вкладу. Наиболее надежные банковские агенты должны получить право на сбор документов и проведение идентификации банковских клиентов в программах дистанционного открытия счетов по вкладам, не предусматривающих проведение расчетных операций.

На втором этапе к проведению идентификации банковских клиентов по поручению банков и на основании гражданско-правовых договоров с ними могут быть допущены другие виды банковских агентов – хозяйственные общества (организации розничной торговли, микрофинансовые организации и т.д.). Наиболее надежные банковские агенты должны получить право на сбор документов и проведение идентификации банковских клиентов в программах дистанционного открытия специальных банковских счетов, в том числе карточных (с ограниченным лимитом на объем операций и остаток). Отдельные агенты получают право на выдачу наличных денежных средств со счетов клиентов и при выплате банковских кредитов.

На третьем этапе ограниченной группе агентов может быть предоставлено право на сбор документов и проведение идентификации банковских клиентов в программах дистанционного открытия «стандартных» банковских счетов, выдачу банковских карт и т.д. Перечень банковских операций, совершаемых через таких агентов, может быть сделан максимально широким – расчетные, кредитные, сберегательные и инвестиционные операции.

Виды банковских агентов и проводимые ими операции

Международный опыт деятельности и регулирования банковских агентов

Модели дистанционного банковского обслуживания продолжают быстро развиваться во всем мире, и в том числе на территории СНГ. В ходе осмысления причин и последствий международного финансового кризиса потенциал охвата финансовыми услугами и проблемы правового регулирования привлек всеобщее внимание и стал основной темой для Экспертной группы G-20 по доступным механизмам финансирования.

Международные эксперты понимают под дистанционным (внеофисным) банкингом предоставление финансовых услуг вне отделений традиционного банка с использованием информационных и коммуникационных технологий и (или) небанковских розничных агентов[6].

Выделяют две модели дистанционного банкинга – банковскую и небанковскую. В рамках банковской модели у клиента возникают прямые договорные отношения с банком или кредитной организацией, подлежащей банковскому регулированию и надзору. При этом клиент может иметь дело только с сотрудниками розничных агентов, привлеченных для проведения операций от имени и за счет банка. В небанковских моделях у клиентов возникают прямые договорные отношения с небанковским поставщиком услуг, например, с оператором мобильной связи, эмитентом предоплаченных карт или электронных денег. Клиент передает наличные деньги розничному агенту, запись о внесенной сумме, как правило, в электронной форме производится таким агентом. Обычно в системах дистанционного банкинга возможно как внесение, так и получение денежных средств у розничных агентов.

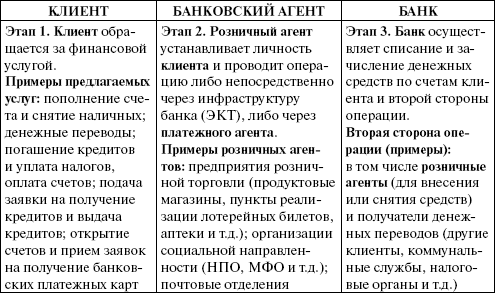

В дальнейшем рассматривается лишь банковская модель дистанционного оказания банковских услуг. В классическом варианте модели с использованием банка для внеофисного банкинга лицензированная финансовая организация (обычно банк) предоставляет финансовые услуги через розничного агента, т.е. банк разрабатывает финансовые продукты и услуги и предлагает их через розничных агентов, которые отвечают за все контакты с клиентами или за большинство из них[7].

Банк является провайдером финансовых услуг и организацией, в которой клиенты открывают счета. Описание этой модели представлено на схеме 1. Розничные агенты осуществляют контакты с клиентами и операции с наличными примерно так, как сотрудники отделений принимают депозиты и выдают наличные.

Схема 1. Модель с использованием банка

Схема 1. Модель с использованием банка

В некоторых странах розничные агенты также проводят все процедуры по открытию счета и в некоторых случаях даже проводят идентификацию клиентов и обслуживают займы. Практически каждая торговая точка, работающая с наличными, расположенная рядом с клиентами, может выступать розничным агентом. Независимо от рода своей деятельности каждый розничный агент имеет оборудование для электронной связи с банком, от имени которого он работает. Оборудованием может быть мобильный телефон или электронный кассовый терминал (ЭКТ), который считывает карты. Как только счет открыт или заявка на получение займа одобрена, клиент обращается к розничному агенту для того, чтобы осуществить все финансовые операции или некоторые из них. Розничный агент проверяет документы клиента и обрабатывает операцию, дебетуя счет клиента и кредитуя счет банка-получателя, если это покупка или перевод средств со счета на счет. Кроме случаев, когда операция является простым переводом средств, наличные либо поступают в кассу розничного агента, либо выдаются из нее. Электронная запись об операции либо непосредственно передается от розничного агента банку, либо обрабатывается агентом по проведению платежей, который осуществляет перевод средств со счета клиента на счет получателя.

В некоторых версиях модели с использованием банка, как, например, в Бразилии, банки могут заключать контракты с уполномоченной компанией, которая подбирает розничных агентов, заключает с ними контракты, обеспечивает их оборудованием и осуществляет мониторинг от имени банка. Во многих случаях уполномоченные агенты несут ответственность за сохранность денежных средств, которыми распоряжаются розничные агенты (хотя банк также отвечает перед клиентом в случае мошенничества или небрежности со стороны розничных агентов). В некоторых случаях платежный агент может осуществлять транзакции между банками.

Развитие моделей дистанционного банкинга позволяет существенно повысить доступность финансовых услуг для населения. По оценкам Консультационной группы по оказанию финансовых услуг малоимущим (CGAP), в мире насчитывается не более 500 тыс. банковских отделений. Наряду с ними функционирует более 665 тыс. отделений почтовой связи, 1 млн банкоматов, 28 млн POS-терминалов и 4 млрд мобильных телефонов. Таким образом, даже без учета мобильных телефонов число точек доступа к банковским услугам почти в 60 раз превышает количество банковских отделений.

Для банка использование инфраструктуры агента означает минимизацию капитальных затрат на расширение сети, новые экономические характеристики обслуживания малоимущих клиентов и отдаленных районов, быстрое увеличение объемов продаж, необходимых для прибыльного осуществления платежных операций.

Для банковского агента сотрудничество с банком обещает приток новых покупателей, возникновение нового источника дохода в виде комиссионного вознаграждения, уплачиваемого банком, дифференциацию предложения, в том числе за счет использования бренда банка, который привлекает клиентов.

Для клиента близость точки обслуживания гарантирует экономию времени и затрат, удобство общения с местной торговой точкой и ее представителями, доступ к банковским услугам через регулируемого посредника (банк).

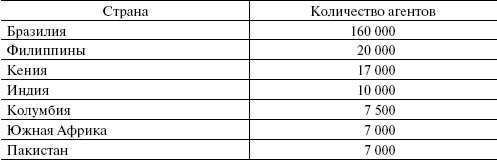

По данным CGAP, на конец 2010 г. в странах-лидерах свою деятельность осуществляло следующее количество агентов:

Потенциал и скорость развития дистанционного банкинга демонстрируют следующие факты. В Кении пользователями агентской системы платежей M-PESA являются 9 млн зарегистрированных пользователей. В Бразилии в 2009 г. через банковских агентов было совершено более 2,77 млрд операций. На Фиджи через пять недель после запуска системы банковских агентов ею пользовалось более 20% населения.

Потенциал и скорость развития дистанционного банкинга демонстрируют следующие факты. В Кении пользователями агентской системы платежей M-PESA являются 9 млн зарегистрированных пользователей. В Бразилии в 2009 г. через банковских агентов было совершено более 2,77 млрд операций. На Фиджи через пять недель после запуска системы банковских агентов ею пользовалось более 20% населения.

Диагностика используемых в разных странах моделей дистанционного банкинга, проведенная экспертами CGAP, позволила выявить группы основных проблем, большинство из которых созвучно российской действительности:

• регулирование и допуск лиц к осуществлению деятельности агентов, а также распределение ответственности между банком и его агентом;

• организация борьбы с отмыванием преступных доходов и финансированием терроризма (ОПД/ФТ);

• деятельность платежных систем и регулирование электронных денег;

• обеспечение защиты прав потребителей, обращающихся к агентам за получением финансовых услуг;

• защита конкуренции и равного доступа на рынок.

Принятие агентом денежных средств физических лиц без открытия банковского счета и немедленного проведения платежной операции ставит целый ряд вопросов, связанных в том числе с регулированием электронных денег. Как правило, в международной практике в таких случаях вводятся ограничения на сумму, которая может быть помещена на электронный «депозит». Иногда устанавливается также предельный срок хранения средств либо вводятся ограничения на частоту операций. Не меньшее значение имеют также вопросы о том, выплачиваются ли проценты, застрахованы ли «депозиты», изолированы ли средства от кредиторов эмитента на случай банкротства эмитента, производится ли размещение данных средств.

С точки зрения органа банковского регулирования, перекладывание контактов с клиентами на плечи различных розничных агентов, используемое как в модели с использованием банка, так и в модели с небанковской (нефинансовой) организацией, представляется более рискованным, чем исполнение таких функций сотрудниками банка непосредственно в отделении (служебном помещении банка).

Такие розничные агенты могут работать в труднодоступных или опасных районах, не имея систем безопасности и специально обученного персонала. Отсутствие специальной подготовки может оказаться особой проблемой, если функции розничных агентов не будут ограничены выдачей и приемом денег, а также будут подразумевать роль принятия решений о выдаче кредитов.

Но в целом модель с использованием банка влечет за собой ряд дополнительных серьезных рисков по сравнению с классическим филиальным банкингом. В банковском регулировании обычно выделяют несколько видов рисков. Пять из них – кредитный риск, операционный риск, юридический риск, риск ликвидности и репутационный риск – особенно значимы в случае, когда клиентам приходится пользоваться услугами розничных агентов, а не отделений банков, чтобы получить доступ к банковским услугам. Привлечение розничных агентов потенциально порождает также специфические вопросы, касающиеся защиты потребителей и соответствия требованиям, предъявляемым законодательством о борьбе с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма.

Согласно проведенному CGAP в 2009 г. опросу[8] органов регулирования в 139 странах, 40% стран разрешают привлечение банковских агентов. Однако из числа тех стран, где это разрешено, только одна треть позволяет агентам открывать банковские счета для клиентов, включая проведение процедуры идентификации клиента («знай своего клиента»). Режимы проведения идентификации оказывают влияние на издержки, связанные с привлечением новых клиентов. В тех режимах, в которых использование агентов не допускается, внеофисное банковское обслуживание, опирающееся на агентов, вообще не сможет быть инициировано.

Схемы внеофисного банковского обслуживания, существующие в настоящее время, в значительной степени связаны с оказанием услуг по осуществлению платежей и денежных переводов внутри страны. Более половины клиентов M-PESA в Кении пользуются этим сервисом в основном для осуществления дистанционных платежей между физическими лицами; платежи юридическим лицам составляют три четверти операций, осуществляемых бразильскими корреспондентами.

Тем не менее услуги, отличные от платежей, уже предоставляются, и ими могут пользоваться клиенты с низким уровнем доходов. Менее чем за пять лет мексиканский банк Banco Azteca открыл 8,1 млн депозитных счетов и 8,3 млн ссудных счетов и продал 11 млн страховых полисов, в основном мексиканцам с низким уровнем дохода. Аналогичным образом компания FINO в Индии в дополнение к базовому банковскому обслуживанию и социальным выплатам предлагает услуги медицинского страхования.

Даже модели, предназначенные только для осуществления платежей, используются клиентами для решения различных задач, например, для хранения денег. Принято считать, что потребители поднимаются по лестнице финансовых продуктов, первой ступенькой на которой являются платежи – денежные переводы и плата за мобильную связь. С их помощью у людей возникает желание перейти к следующей ступени – открытию банковского счета, и в конечном итоге они приходят к получению официального кредита и оформлению страховки. Существует достаточно свидетельств, подтверждающих эти предположения о повышении спроса на более традиционные отношения «клиент – банк» со стороны более обеспеченных клиентов. Вместе с тем есть также основания полагать, что в случае внеофисного банковского обслуживания спрос на дополнительные услуги со стороны малоимущих клиентов будет значительно ниже.

Вполне возможно, что традиционная парадигма банковского счета меняется. Если в развитых странах банки предлагают открытие текущего счета в качестве убыточного продукта, поскольку в силу долгосрочности возникающих отношений он способствует продаже других, более прибыльных услуг, в развивающихся странах ситуация может складываться иначе. В случае предоплаченных услуг, что имеет место при обслуживании малоимущих потребителей, услуги оказываются в рамках отношений между провайдером и потребителем и представляют собой прием платежей за товары (работы, услуги). В тех случаях, когда имеется несколько провайдеров, наблюдается высокая текучесть клиентов; это ограничивает возможности для продаж дополнительных финансовых продуктов. Но именно такие кросс-продажи становятся крайне важными для построения устойчивой бизнес-модели.

Возможность продаж дополнительных продуктов отчасти определяется регулированием. Возможность банков выполнять посреднические депозитные услуги у эмитентов электронных денег почти во всех случаях заблокирована, например, путем запрета на получение ими кредитной маржи.

Серьезные успехи в сфере дистанционного банкинга на конец 2010 г. можно отметить в странах СНГ. Согласно постановлению Кабинета министров Украины на каждом предприятии розничной торговли или услуг площадью свыше 20 кв. м в населенном пункте с более чем 25 тыс. жителей к концу 2011 г. должен быть установлен платежный терминал. В настоящее время в стране действуют более 63 тыс. платежных терминалов, которые показали 56%-ный рост оборота за последнее полугодие 2009 г. Компания «Информ-Системы» ввела в действие платежные терминалы с биометрией (по отпечатку пальца) для облегчения идентификации клиента. Показательно, что услуги платежных терминалов оказываются более востребованными населением, чем платежи с банковского счета с управлением через мобильный телефон. Менее половины пользователей мобильных телефонов и смартфонов (47%) ничего не знают об услугах мобильного банкинга, предлагаемых банками, а 15% пользователей знают об этих услугах, но все равно не пользуются ими.

В Азербайджане большую популярность приобрели предоплаченные карты (например, Azerfon-Vodafone). Быстро развивается сеть платежных терминалов Paypoint. Постановлением Кабинета министров Азербайджана № 033 от 03.02.2006 утвержден «График поэтапного внедрения платежных терминалов в регионах»: начиная с 1 июля 2007 г. каждое предприятие торговли и обслуживания должно быть оборудовано платежным терминалом. В течение четырех лет количество платежных терминалов увеличилось почти в 4,5 раза.

Объем дистанционных банковских операций растет также в Армении. Поставщики платежных систем и услуг регулируются Центральным банком Армении. Действуют 11 лицензированных поставщиков платежных услуг. Десять из них имеют лицензии на осуществление денежных переводов, в том числе «Айпост» – армянская почтовая служба. Две службы денежных переводов работают по всей стране. Один из операторов мобильной связи предлагает услугу по переводу средств с баланса телефона. В июле 2010 г. Центральный банк принял «Положение о выпуске и обращении электронных денег», согласно которому эмитентами электронных денег могут выступать банки, службы денежных переводов и другие юридические лица.

Особенностью казахстанского варианта развития дистанционного банкинга является самое широкое привлечение к проведению финансовых операций АО «Казпочта» как агента и поставщика услуг. В 1999 году Казпочта получила лицензию Национального банка на проведение некоторых видов банковских операций, в 2006 г. – лицензию Агентства по финансовому надзору, дающую право выступать в качестве платежного агента. В 2009 году были приняты поправки к закону «О почте», разрешающие почте проводить операции по выдаче кредитов. Так, «Альянс-Банк» использует АО «Казпочта» для выдачи потребительских кредитов работникам, получающим зарплату.

Наряду с почтой банки предлагают услуги мобильного банкинга, например «ХалыкБанк» – Народный банк Казахстана, «Цеснабанк» и др.

В секторе розничных платежей на пространстве СНГ действует целый ряд международных компаний. Крупнейшая в России компания платежных терминалов ОСМП (Объединенная система моментальных платежей) работает в 12 странах – Армении, Беларуси, Грузии, Молдове, Казахстане, Таджикистане, Узбекистане, Украине, Китае, Румынии, Южной Африке, Вьетнаме – и владеет розничным брендом QIWI. Платежная система в режиме онлайн WebMoney оказывает услуги, доступные в 8069 городах 70 стран мира, и имеет 12,3 млн пользователей.

Как отмечают международные эксперты[9], в процессе создания агентского канала банковского обслуживания перед банком может встать целый ряд неизвестных ранее проблем технического и операционного характера. Однако основная проблема носит стратегический характер – это проблема четкого понимания того, как этот канал соответствует сегментации банковской клиентуры, предлагаемому набору услуг и задачам брендинга. Эта проблема имеет особое значение для тех банков, которые рассматривают агентскую сеть как способ охвата банковскими услугами лиц, прежде не имевших банковских счетов. Банкам необходимо будет сделать следующее:

Международные эксперты понимают под дистанционным (внеофисным) банкингом предоставление финансовых услуг вне отделений традиционного банка с использованием информационных и коммуникационных технологий и (или) небанковских розничных агентов[6].

Выделяют две модели дистанционного банкинга – банковскую и небанковскую. В рамках банковской модели у клиента возникают прямые договорные отношения с банком или кредитной организацией, подлежащей банковскому регулированию и надзору. При этом клиент может иметь дело только с сотрудниками розничных агентов, привлеченных для проведения операций от имени и за счет банка. В небанковских моделях у клиентов возникают прямые договорные отношения с небанковским поставщиком услуг, например, с оператором мобильной связи, эмитентом предоплаченных карт или электронных денег. Клиент передает наличные деньги розничному агенту, запись о внесенной сумме, как правило, в электронной форме производится таким агентом. Обычно в системах дистанционного банкинга возможно как внесение, так и получение денежных средств у розничных агентов.

В дальнейшем рассматривается лишь банковская модель дистанционного оказания банковских услуг. В классическом варианте модели с использованием банка для внеофисного банкинга лицензированная финансовая организация (обычно банк) предоставляет финансовые услуги через розничного агента, т.е. банк разрабатывает финансовые продукты и услуги и предлагает их через розничных агентов, которые отвечают за все контакты с клиентами или за большинство из них[7].

Банк является провайдером финансовых услуг и организацией, в которой клиенты открывают счета. Описание этой модели представлено на схеме 1. Розничные агенты осуществляют контакты с клиентами и операции с наличными примерно так, как сотрудники отделений принимают депозиты и выдают наличные.

В некоторых странах розничные агенты также проводят все процедуры по открытию счета и в некоторых случаях даже проводят идентификацию клиентов и обслуживают займы. Практически каждая торговая точка, работающая с наличными, расположенная рядом с клиентами, может выступать розничным агентом. Независимо от рода своей деятельности каждый розничный агент имеет оборудование для электронной связи с банком, от имени которого он работает. Оборудованием может быть мобильный телефон или электронный кассовый терминал (ЭКТ), который считывает карты. Как только счет открыт или заявка на получение займа одобрена, клиент обращается к розничному агенту для того, чтобы осуществить все финансовые операции или некоторые из них. Розничный агент проверяет документы клиента и обрабатывает операцию, дебетуя счет клиента и кредитуя счет банка-получателя, если это покупка или перевод средств со счета на счет. Кроме случаев, когда операция является простым переводом средств, наличные либо поступают в кассу розничного агента, либо выдаются из нее. Электронная запись об операции либо непосредственно передается от розничного агента банку, либо обрабатывается агентом по проведению платежей, который осуществляет перевод средств со счета клиента на счет получателя.

В некоторых версиях модели с использованием банка, как, например, в Бразилии, банки могут заключать контракты с уполномоченной компанией, которая подбирает розничных агентов, заключает с ними контракты, обеспечивает их оборудованием и осуществляет мониторинг от имени банка. Во многих случаях уполномоченные агенты несут ответственность за сохранность денежных средств, которыми распоряжаются розничные агенты (хотя банк также отвечает перед клиентом в случае мошенничества или небрежности со стороны розничных агентов). В некоторых случаях платежный агент может осуществлять транзакции между банками.

Развитие моделей дистанционного банкинга позволяет существенно повысить доступность финансовых услуг для населения. По оценкам Консультационной группы по оказанию финансовых услуг малоимущим (CGAP), в мире насчитывается не более 500 тыс. банковских отделений. Наряду с ними функционирует более 665 тыс. отделений почтовой связи, 1 млн банкоматов, 28 млн POS-терминалов и 4 млрд мобильных телефонов. Таким образом, даже без учета мобильных телефонов число точек доступа к банковским услугам почти в 60 раз превышает количество банковских отделений.

Что такое CGAP?Использование агентской схемы расширения банковского присутствия обеспечивает экономические (стоимостные) преимущества всем участникам.

CGAP – это независимый центр, проводящий политику и осуществляющий исследования, которые содействуют расширению доступа к финансовым услугам для малоимущих слоев населения. Его поддерживают более 30 частных фондов и агентств по вопросам развития, которые разделяют общую цель – побороть бедность. CGAP тесно связан со Всемирным банком. Он предоставляет рыночную информацию, содействует распространению стандартов, разрабатывает инновационные решения и предлагает консультативные услуги правительственным органам, поставщикам услуг микрофинансирования, финансирующим организациям и инвесторам. С более подробной информацией о CGAP можно ознакомиться на Интернет-сайте http://www.cgap.org.

Для банка использование инфраструктуры агента означает минимизацию капитальных затрат на расширение сети, новые экономические характеристики обслуживания малоимущих клиентов и отдаленных районов, быстрое увеличение объемов продаж, необходимых для прибыльного осуществления платежных операций.

Для банковского агента сотрудничество с банком обещает приток новых покупателей, возникновение нового источника дохода в виде комиссионного вознаграждения, уплачиваемого банком, дифференциацию предложения, в том числе за счет использования бренда банка, который привлекает клиентов.

Для клиента близость точки обслуживания гарантирует экономию времени и затрат, удобство общения с местной торговой точкой и ее представителями, доступ к банковским услугам через регулируемого посредника (банк).

По данным CGAP, на конец 2010 г. в странах-лидерах свою деятельность осуществляло следующее количество агентов:

Диагностика используемых в разных странах моделей дистанционного банкинга, проведенная экспертами CGAP, позволила выявить группы основных проблем, большинство из которых созвучно российской действительности:

• регулирование и допуск лиц к осуществлению деятельности агентов, а также распределение ответственности между банком и его агентом;

• организация борьбы с отмыванием преступных доходов и финансированием терроризма (ОПД/ФТ);

• деятельность платежных систем и регулирование электронных денег;

• обеспечение защиты прав потребителей, обращающихся к агентам за получением финансовых услуг;

• защита конкуренции и равного доступа на рынок.

Принятие агентом денежных средств физических лиц без открытия банковского счета и немедленного проведения платежной операции ставит целый ряд вопросов, связанных в том числе с регулированием электронных денег. Как правило, в международной практике в таких случаях вводятся ограничения на сумму, которая может быть помещена на электронный «депозит». Иногда устанавливается также предельный срок хранения средств либо вводятся ограничения на частоту операций. Не меньшее значение имеют также вопросы о том, выплачиваются ли проценты, застрахованы ли «депозиты», изолированы ли средства от кредиторов эмитента на случай банкротства эмитента, производится ли размещение данных средств.

С точки зрения органа банковского регулирования, перекладывание контактов с клиентами на плечи различных розничных агентов, используемое как в модели с использованием банка, так и в модели с небанковской (нефинансовой) организацией, представляется более рискованным, чем исполнение таких функций сотрудниками банка непосредственно в отделении (служебном помещении банка).

Такие розничные агенты могут работать в труднодоступных или опасных районах, не имея систем безопасности и специально обученного персонала. Отсутствие специальной подготовки может оказаться особой проблемой, если функции розничных агентов не будут ограничены выдачей и приемом денег, а также будут подразумевать роль принятия решений о выдаче кредитов.

Но в целом модель с использованием банка влечет за собой ряд дополнительных серьезных рисков по сравнению с классическим филиальным банкингом. В банковском регулировании обычно выделяют несколько видов рисков. Пять из них – кредитный риск, операционный риск, юридический риск, риск ликвидности и репутационный риск – особенно значимы в случае, когда клиентам приходится пользоваться услугами розничных агентов, а не отделений банков, чтобы получить доступ к банковским услугам. Привлечение розничных агентов потенциально порождает также специфические вопросы, касающиеся защиты потребителей и соответствия требованиям, предъявляемым законодательством о борьбе с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма.

Согласно проведенному CGAP в 2009 г. опросу[8] органов регулирования в 139 странах, 40% стран разрешают привлечение банковских агентов. Однако из числа тех стран, где это разрешено, только одна треть позволяет агентам открывать банковские счета для клиентов, включая проведение процедуры идентификации клиента («знай своего клиента»). Режимы проведения идентификации оказывают влияние на издержки, связанные с привлечением новых клиентов. В тех режимах, в которых использование агентов не допускается, внеофисное банковское обслуживание, опирающееся на агентов, вообще не сможет быть инициировано.

Схемы внеофисного банковского обслуживания, существующие в настоящее время, в значительной степени связаны с оказанием услуг по осуществлению платежей и денежных переводов внутри страны. Более половины клиентов M-PESA в Кении пользуются этим сервисом в основном для осуществления дистанционных платежей между физическими лицами; платежи юридическим лицам составляют три четверти операций, осуществляемых бразильскими корреспондентами.

Тем не менее услуги, отличные от платежей, уже предоставляются, и ими могут пользоваться клиенты с низким уровнем доходов. Менее чем за пять лет мексиканский банк Banco Azteca открыл 8,1 млн депозитных счетов и 8,3 млн ссудных счетов и продал 11 млн страховых полисов, в основном мексиканцам с низким уровнем дохода. Аналогичным образом компания FINO в Индии в дополнение к базовому банковскому обслуживанию и социальным выплатам предлагает услуги медицинского страхования.

Даже модели, предназначенные только для осуществления платежей, используются клиентами для решения различных задач, например, для хранения денег. Принято считать, что потребители поднимаются по лестнице финансовых продуктов, первой ступенькой на которой являются платежи – денежные переводы и плата за мобильную связь. С их помощью у людей возникает желание перейти к следующей ступени – открытию банковского счета, и в конечном итоге они приходят к получению официального кредита и оформлению страховки. Существует достаточно свидетельств, подтверждающих эти предположения о повышении спроса на более традиционные отношения «клиент – банк» со стороны более обеспеченных клиентов. Вместе с тем есть также основания полагать, что в случае внеофисного банковского обслуживания спрос на дополнительные услуги со стороны малоимущих клиентов будет значительно ниже.

Вполне возможно, что традиционная парадигма банковского счета меняется. Если в развитых странах банки предлагают открытие текущего счета в качестве убыточного продукта, поскольку в силу долгосрочности возникающих отношений он способствует продаже других, более прибыльных услуг, в развивающихся странах ситуация может складываться иначе. В случае предоплаченных услуг, что имеет место при обслуживании малоимущих потребителей, услуги оказываются в рамках отношений между провайдером и потребителем и представляют собой прием платежей за товары (работы, услуги). В тех случаях, когда имеется несколько провайдеров, наблюдается высокая текучесть клиентов; это ограничивает возможности для продаж дополнительных финансовых продуктов. Но именно такие кросс-продажи становятся крайне важными для построения устойчивой бизнес-модели.

Возможность продаж дополнительных продуктов отчасти определяется регулированием. Возможность банков выполнять посреднические депозитные услуги у эмитентов электронных денег почти во всех случаях заблокирована, например, путем запрета на получение ими кредитной маржи.

Серьезные успехи в сфере дистанционного банкинга на конец 2010 г. можно отметить в странах СНГ. Согласно постановлению Кабинета министров Украины на каждом предприятии розничной торговли или услуг площадью свыше 20 кв. м в населенном пункте с более чем 25 тыс. жителей к концу 2011 г. должен быть установлен платежный терминал. В настоящее время в стране действуют более 63 тыс. платежных терминалов, которые показали 56%-ный рост оборота за последнее полугодие 2009 г. Компания «Информ-Системы» ввела в действие платежные терминалы с биометрией (по отпечатку пальца) для облегчения идентификации клиента. Показательно, что услуги платежных терминалов оказываются более востребованными населением, чем платежи с банковского счета с управлением через мобильный телефон. Менее половины пользователей мобильных телефонов и смартфонов (47%) ничего не знают об услугах мобильного банкинга, предлагаемых банками, а 15% пользователей знают об этих услугах, но все равно не пользуются ими.

В Азербайджане большую популярность приобрели предоплаченные карты (например, Azerfon-Vodafone). Быстро развивается сеть платежных терминалов Paypoint. Постановлением Кабинета министров Азербайджана № 033 от 03.02.2006 утвержден «График поэтапного внедрения платежных терминалов в регионах»: начиная с 1 июля 2007 г. каждое предприятие торговли и обслуживания должно быть оборудовано платежным терминалом. В течение четырех лет количество платежных терминалов увеличилось почти в 4,5 раза.

Объем дистанционных банковских операций растет также в Армении. Поставщики платежных систем и услуг регулируются Центральным банком Армении. Действуют 11 лицензированных поставщиков платежных услуг. Десять из них имеют лицензии на осуществление денежных переводов, в том числе «Айпост» – армянская почтовая служба. Две службы денежных переводов работают по всей стране. Один из операторов мобильной связи предлагает услугу по переводу средств с баланса телефона. В июле 2010 г. Центральный банк принял «Положение о выпуске и обращении электронных денег», согласно которому эмитентами электронных денег могут выступать банки, службы денежных переводов и другие юридические лица.

Особенностью казахстанского варианта развития дистанционного банкинга является самое широкое привлечение к проведению финансовых операций АО «Казпочта» как агента и поставщика услуг. В 1999 году Казпочта получила лицензию Национального банка на проведение некоторых видов банковских операций, в 2006 г. – лицензию Агентства по финансовому надзору, дающую право выступать в качестве платежного агента. В 2009 году были приняты поправки к закону «О почте», разрешающие почте проводить операции по выдаче кредитов. Так, «Альянс-Банк» использует АО «Казпочта» для выдачи потребительских кредитов работникам, получающим зарплату.

Наряду с почтой банки предлагают услуги мобильного банкинга, например «ХалыкБанк» – Народный банк Казахстана, «Цеснабанк» и др.

В секторе розничных платежей на пространстве СНГ действует целый ряд международных компаний. Крупнейшая в России компания платежных терминалов ОСМП (Объединенная система моментальных платежей) работает в 12 странах – Армении, Беларуси, Грузии, Молдове, Казахстане, Таджикистане, Узбекистане, Украине, Китае, Румынии, Южной Африке, Вьетнаме – и владеет розничным брендом QIWI. Платежная система в режиме онлайн WebMoney оказывает услуги, доступные в 8069 городах 70 стран мира, и имеет 12,3 млн пользователей.

Как отмечают международные эксперты[9], в процессе создания агентского канала банковского обслуживания перед банком может встать целый ряд неизвестных ранее проблем технического и операционного характера. Однако основная проблема носит стратегический характер – это проблема четкого понимания того, как этот канал соответствует сегментации банковской клиентуры, предлагаемому набору услуг и задачам брендинга. Эта проблема имеет особое значение для тех банков, которые рассматривают агентскую сеть как способ охвата банковскими услугами лиц, прежде не имевших банковских счетов. Банкам необходимо будет сделать следующее: