Страница:

Платежные отношения между государственными и иными структурами по поводу формирования и использования средств государственного бюджета регулируются ежегодными законами о федеральном бюджете, Бюджетным кодексом РФ, нормативными актами Правительства РФ, нормативными документами региональных и местных органов.

Общие принципы функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений, основы бюджетного процесса в Российской Федерации, основания и виды ответственности устанавливает Бюджетный кодекс Российской Федерации, принятый Государственной Думой 17 июля 1998 г. и утвержденный Федеральным законом № 145-ФЗ от 31 июля 1998 г.

Бюджетное законодательство Российской Федерации состоит из Бюджетного кодекса и принятых в соответствии с ним федеральных законов о федеральном бюджете на соответствующий год, законов субъектов Российской Федерации о бюджетах субъектов Российской Федерации на соответствующий год, нормативных правовых актов представительных органов местного самоуправления о местных бюджетах на соответствующий год и иных федеральных законов, законов субъектов Российской Федерации и нормативных правовых актов представительных органов местного самоуправления.

Кроме того, платежная система России регулируется договорами банковского (корреспондентского) счета, заключаемыми между Банком России и его клиентами, кредитными организациями и их клиентами. Указанные документы служат правовой основой для функционирования и дальнейшего развития платежной системы России.

Особое место в сфере современных взаиморасчетов занимают электронные платежи. Однако в настоящее время этот сегмент платежной системы практически не регулируется правовыми нормами и не представлен в арбитражной практике. Это порождает множество проблем, связанных с защитой прав разработчиков и пользователей подобных платежных систем, что препятствует распространению в России передовых технологий проведения электронных платежей, применяемых в странах с развитой экономикой.

Классификация нормативных актов и порядок их разработки

Правовая база регулирования платежной системы

Анализ и применение законодательной базы казначейства

Обзор нормативных актов, регламентирующих работу казначейства

Общие принципы функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений, основы бюджетного процесса в Российской Федерации, основания и виды ответственности устанавливает Бюджетный кодекс Российской Федерации, принятый Государственной Думой 17 июля 1998 г. и утвержденный Федеральным законом № 145-ФЗ от 31 июля 1998 г.

Бюджетное законодательство Российской Федерации состоит из Бюджетного кодекса и принятых в соответствии с ним федеральных законов о федеральном бюджете на соответствующий год, законов субъектов Российской Федерации о бюджетах субъектов Российской Федерации на соответствующий год, нормативных правовых актов представительных органов местного самоуправления о местных бюджетах на соответствующий год и иных федеральных законов, законов субъектов Российской Федерации и нормативных правовых актов представительных органов местного самоуправления.

Кроме того, платежная система России регулируется договорами банковского (корреспондентского) счета, заключаемыми между Банком России и его клиентами, кредитными организациями и их клиентами. Указанные документы служат правовой основой для функционирования и дальнейшего развития платежной системы России.

Особое место в сфере современных взаиморасчетов занимают электронные платежи. Однако в настоящее время этот сегмент платежной системы практически не регулируется правовыми нормами и не представлен в арбитражной практике. Это порождает множество проблем, связанных с защитой прав разработчиков и пользователей подобных платежных систем, что препятствует распространению в России передовых технологий проведения электронных платежей, применяемых в странах с развитой экономикой.

Классификация нормативных актов и порядок их разработки

Общее количество нормативных актов, имеющих отношение к регулированию управления финансовыми потоками, по самым скромным подсчетам достигает нескольких сотен. Поэтому для эффективного использования этой правовой информации необходимо провести ее классификацию с целью отбора наиболее значимых норм и увязать их с требуемой областью правоприменения в деловом обороте.

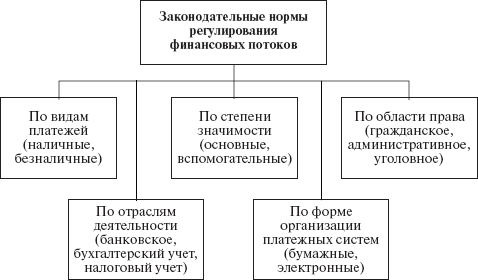

Основные классификационные признаки могут отражать различные подходы к использованию правовых норм. Примерный перечень классификационных признаков представлен на рис. 2.2.

Рис. 2.2. Основные классификационные признаки правовых норм, регулирующих финансовые потоки

Рис. 2.2. Основные классификационные признаки правовых норм, регулирующих финансовые потоки

В процессе поиска и применения правовой информации использование классификационных признаков позволяет в ряде случаев несколько сузить круг рассматриваемых документов, что значительно облегчает задачу выбора и анализа норм, необходимых для решения вопросов в конкретной предметной области. При этом классификационные признаки можно группировать и объединять.

При использовании информационно-поисковых правовых систем, таких как ГАРАНТ и КонсультантПлюс, выделенные классификационные признаки удобно использовать в режиме поиска с помощью правового навигатора. В этом случае в качестве рубрик правового навигатора используются классификационные признаки, характеризующие в данный момент исследуемую предметную область права.

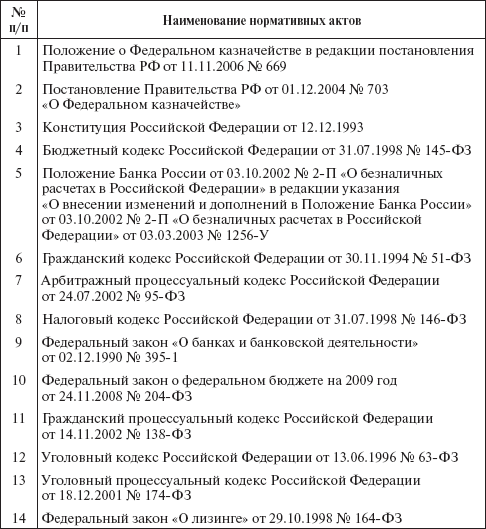

В табл. 2.1 приведен перечень нормативных актов, выбранных из общего числа правовых норм с помощью объединения таких классификационных признаков, как основные области права в отраслевом разрезе.

Таблица 2.1. Перечень основных нормативных актов, регулирующих финансовые взаимоотношения в области проведения взаиморасчетов и платежей по областям права и отраслям деятельности

В целом система нормативно-правовых актов, регулирующих вопросы управления финансовыми потоками (нормативная база), представляется четырехуровневой.

1-й уровень – законы, положения, указы, приказы, распоряжения и постановления по вопросам управления финансовыми потоками. Акты этого уровня содержат как принципиальные (базовые) нормы, исходя из которых формируются положения нормативных актов нижестоящих уровней, так и определенные императивные правила (кроме стандартов), регулирующие правоотношения в сфере финансового оборота. Необходимо отметить, что указанные акты отнюдь не равнозначны. Как известно, нормативные акты находятся в строгой иерархической соподчиненности, от которой зависит их юридическая сила, определяемая компетенцией и статусом издавшего их органа, а также характером самих актов.

2-й уровень – профессиональные стандарты (правила) и этический кодекс финансовой сферы. Следует уточнить, что этический кодекс, включая свод норм профессионального поведения работников финансовой сферы (например, государственных финансовых контролеров), затрагивает не только аспекты права (и с этой точки зрения может быть рассмотрен в свете конкретных правовых норм или установленных государством, в данном случае – органами финансового контроля, и обеспечиваемых его принудительной силой правил, регулирующих в нашем случае вполне конкретные аспекты проведения контрольных мероприятий), но и аспекты морали, хотя и сугубо профессиональной (и с этой точки зрения может быть рассмотрен в аспекте более абстрактных моральных норм). Тем не менее правовые аспекты в нем имеют преобладающее значение. Нормы профессионального поведения, отраженные в этическом кодексе, регламентируются и обеспечиваются внутрипрофессиональными императивами (т.е. они разрабатываются и обеспечиваются принуждением к исполнению именно со стороны самих органов, регулирующих управление финансовыми потоками). Чисто моральные требования, как известно, выражены в стихийно сформировавшихся и общепризнанных предписаниях и оценках, т.е. они имеют форму безличного долженствования или равно обращенного ко всем и ни от кого не исходящего повеления.

3-й уровень – разъяснения к актам 1-го и 2-го уровней, инструкции, методические рекомендации по их применению в конкретных сферах деятельности или видах организаций и др. (к данному уровню относятся интерпретационные акты, носящие рекомендательный, разъясняющий и уточняющий характер по отношению к актам 1-го и 2-го уровней, устанавливающие правила применения установленных ранее норм. Такие интерпретационные акты по своей сути также можно отнести к нормативным.

4-й уровень – внутренние документы (регламенты) органов управления финансовыми потоками.

Если проанализировать все представленные финансово-правовые документы, нетрудно заметить, что нормативная база регулирования финансовых потоков состоит главным образом из актов, регулирующих учет и контроль платежных взаимоотношений между различными субъектами рыночной экономики, что в итоге имеет прямое или косвенное отношение к управлению финансовыми потоками.

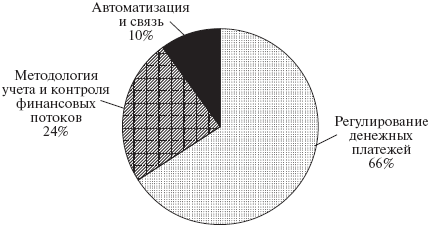

На рис. 2.3 представлена диаграмма, иллюстрирующая процентное соотношение между сегментами правовой базы, сформированными по основным направлениям сферы регулирования финансовых потоков.

Рис. 2.3. Структура правовой базы регулирования финансовых потоков

Рис. 2.3. Структура правовой базы регулирования финансовых потоков

Из диаграммы (см. рис. 2.3) видно, что основная часть нормативных актов посвящена регламентации денежного оборота в бюджетной и рыночной сферах.

В принципе законодательство об управлении финансовыми потоками берет свое начало в соответствующих нормативно-правовых актах об управления финансовой системой. Поэтому данные акты, имеющие, по сути, локальный характер, формируют саму возможность разработки некой интегрированной правовой базы общей системы управления финансовыми потоками как на государственно-территориальном, так и на корпоративном уровне, обеспечивающей ее реформирование и развитие.

Системный подход в этой области предполагает предварительную разработку общего нормативно-правового документа, а затем на его основе разработку актов об отдельных финансовых структурах. Но поскольку создание отдельных финансовых институтов в экономике в целом и в корпоративном секторе происходило главным образом быстрыми темпами под влиянием ускоренного перехода к рыночной экономике, то формирование необходимой правовой системы придется начинать в рамках сложившихся экономико-правовых механизмов. Возможно, в ряде случаев придется изменить структуру и назначение отдельных органов управления финансовыми потоками, создать дополнительные, изменив при этом существующие, и разработать новые соответствующие положения об этих органах.

При формировании нормативной базы управления финансовыми потоками необходимо:

• определить терминологию и понятийный аппарат управления финансовыми потоками;

• разработать методологию управления финансовыми потоками (цели, задачи, принципы и т.д.);

• определить организационную структуру системы управления финансовыми потоками;

• отразить компетенцию органов правового регулирования управления финансовыми потоками, их права и обязанности;

• обозначить статус субъектов права управления финансовыми потоками;

• определить предмет, отношения регулирования, цели и задачи системы нормативно-правовых актов (законодательства) управления финансовыми потоками;

• определить основные источники права управления финансовыми потоками (нормативно-правовые акты) и уровни нормативно-правового регулирования;

• разработать порядок построения системы нормативно-правовых актов управления финансовыми потоками, их структуру (части, разделы, подразделы и т.д., расположение в определенной последовательности) и содержание;

• разработать порядок систематизации нормативно-правовых актов (учет, инкорпорация – издание сборников и т.д., консолидация);

• обозначить основные аспекты взаимосвязи правовых актов управления финансовыми потоками с актами иных подотраслей (сфер) финансового права, а также с другими отраслями права.

При этом система нормативно-правовых актов управления финансовыми потоками должна строиться с учетом следующих основных требований:

• акты не должны иметь противоречий (в том числе несоответствие в названиях, терминологии и т.д.), дублировать друг друга (то же самое относится и к правовым актам, регулирующим иные сферы государственного управления и финансов). Выполнение этого принципа должно быть обеспечено четкой концепцией и правилами построения системы правового регулирования управления финансовыми потоками;

• должно быть четко определено, какие конкретные вопросы управления финансовыми потоками рассматривает тот или иной уровень нормативного регулирования, как он взаимодействует с иными уровнями (недопустимы повторения, а тем более противоречия в положениях разных нормативных актов), какие виды нормативно-правовых актов входят в тот или иной уровень;

• необходимо четко установить обязательность применения, порядок разработки и согласования нормативно-правовых актов управления финансовыми потоками.

Одним из важнейших вопросов формирования нормативной базы управления финансовыми потоками является разработка и принятие основополагающего нормативно-правового акта, который должен стать своего рода системообразующим звеном общей системы нормативно-правовых актов управления финансовыми потоками. Им мог бы быть закон о системе управления финансовыми потоками. Его принятие ознаменовало бы собой начало формирования комплексной системы нормативно-правовых актов управления финансовыми потоками в современных условиях построения развитого демократического правового государства. Как отмечалось, ни Бюджетный, ни Налоговый кодексы, ни существующие нормативные акты, в той или иной мере касающиеся управления финансовыми потоками, не решают в полной мере проблему низкого качества нормативно-правовой базы финансовой сферы в целом, не затрагивают многие важные вопросы построения полноценной системы правового обеспечения управления финансовыми потоками.

Основные классификационные признаки могут отражать различные подходы к использованию правовых норм. Примерный перечень классификационных признаков представлен на рис. 2.2.

В процессе поиска и применения правовой информации использование классификационных признаков позволяет в ряде случаев несколько сузить круг рассматриваемых документов, что значительно облегчает задачу выбора и анализа норм, необходимых для решения вопросов в конкретной предметной области. При этом классификационные признаки можно группировать и объединять.

При использовании информационно-поисковых правовых систем, таких как ГАРАНТ и КонсультантПлюс, выделенные классификационные признаки удобно использовать в режиме поиска с помощью правового навигатора. В этом случае в качестве рубрик правового навигатора используются классификационные признаки, характеризующие в данный момент исследуемую предметную область права.

В табл. 2.1 приведен перечень нормативных актов, выбранных из общего числа правовых норм с помощью объединения таких классификационных признаков, как основные области права в отраслевом разрезе.

Таблица 2.1. Перечень основных нормативных актов, регулирующих финансовые взаимоотношения в области проведения взаиморасчетов и платежей по областям права и отраслям деятельности

В целом система нормативно-правовых актов, регулирующих вопросы управления финансовыми потоками (нормативная база), представляется четырехуровневой.

1-й уровень – законы, положения, указы, приказы, распоряжения и постановления по вопросам управления финансовыми потоками. Акты этого уровня содержат как принципиальные (базовые) нормы, исходя из которых формируются положения нормативных актов нижестоящих уровней, так и определенные императивные правила (кроме стандартов), регулирующие правоотношения в сфере финансового оборота. Необходимо отметить, что указанные акты отнюдь не равнозначны. Как известно, нормативные акты находятся в строгой иерархической соподчиненности, от которой зависит их юридическая сила, определяемая компетенцией и статусом издавшего их органа, а также характером самих актов.

2-й уровень – профессиональные стандарты (правила) и этический кодекс финансовой сферы. Следует уточнить, что этический кодекс, включая свод норм профессионального поведения работников финансовой сферы (например, государственных финансовых контролеров), затрагивает не только аспекты права (и с этой точки зрения может быть рассмотрен в свете конкретных правовых норм или установленных государством, в данном случае – органами финансового контроля, и обеспечиваемых его принудительной силой правил, регулирующих в нашем случае вполне конкретные аспекты проведения контрольных мероприятий), но и аспекты морали, хотя и сугубо профессиональной (и с этой точки зрения может быть рассмотрен в аспекте более абстрактных моральных норм). Тем не менее правовые аспекты в нем имеют преобладающее значение. Нормы профессионального поведения, отраженные в этическом кодексе, регламентируются и обеспечиваются внутрипрофессиональными императивами (т.е. они разрабатываются и обеспечиваются принуждением к исполнению именно со стороны самих органов, регулирующих управление финансовыми потоками). Чисто моральные требования, как известно, выражены в стихийно сформировавшихся и общепризнанных предписаниях и оценках, т.е. они имеют форму безличного долженствования или равно обращенного ко всем и ни от кого не исходящего повеления.

3-й уровень – разъяснения к актам 1-го и 2-го уровней, инструкции, методические рекомендации по их применению в конкретных сферах деятельности или видах организаций и др. (к данному уровню относятся интерпретационные акты, носящие рекомендательный, разъясняющий и уточняющий характер по отношению к актам 1-го и 2-го уровней, устанавливающие правила применения установленных ранее норм. Такие интерпретационные акты по своей сути также можно отнести к нормативным.

4-й уровень – внутренние документы (регламенты) органов управления финансовыми потоками.

Если проанализировать все представленные финансово-правовые документы, нетрудно заметить, что нормативная база регулирования финансовых потоков состоит главным образом из актов, регулирующих учет и контроль платежных взаимоотношений между различными субъектами рыночной экономики, что в итоге имеет прямое или косвенное отношение к управлению финансовыми потоками.

На рис. 2.3 представлена диаграмма, иллюстрирующая процентное соотношение между сегментами правовой базы, сформированными по основным направлениям сферы регулирования финансовых потоков.

Из диаграммы (см. рис. 2.3) видно, что основная часть нормативных актов посвящена регламентации денежного оборота в бюджетной и рыночной сферах.

В принципе законодательство об управлении финансовыми потоками берет свое начало в соответствующих нормативно-правовых актах об управления финансовой системой. Поэтому данные акты, имеющие, по сути, локальный характер, формируют саму возможность разработки некой интегрированной правовой базы общей системы управления финансовыми потоками как на государственно-территориальном, так и на корпоративном уровне, обеспечивающей ее реформирование и развитие.

Системный подход в этой области предполагает предварительную разработку общего нормативно-правового документа, а затем на его основе разработку актов об отдельных финансовых структурах. Но поскольку создание отдельных финансовых институтов в экономике в целом и в корпоративном секторе происходило главным образом быстрыми темпами под влиянием ускоренного перехода к рыночной экономике, то формирование необходимой правовой системы придется начинать в рамках сложившихся экономико-правовых механизмов. Возможно, в ряде случаев придется изменить структуру и назначение отдельных органов управления финансовыми потоками, создать дополнительные, изменив при этом существующие, и разработать новые соответствующие положения об этих органах.

При формировании нормативной базы управления финансовыми потоками необходимо:

• определить терминологию и понятийный аппарат управления финансовыми потоками;

• разработать методологию управления финансовыми потоками (цели, задачи, принципы и т.д.);

• определить организационную структуру системы управления финансовыми потоками;

• отразить компетенцию органов правового регулирования управления финансовыми потоками, их права и обязанности;

• обозначить статус субъектов права управления финансовыми потоками;

• определить предмет, отношения регулирования, цели и задачи системы нормативно-правовых актов (законодательства) управления финансовыми потоками;

• определить основные источники права управления финансовыми потоками (нормативно-правовые акты) и уровни нормативно-правового регулирования;

• разработать порядок построения системы нормативно-правовых актов управления финансовыми потоками, их структуру (части, разделы, подразделы и т.д., расположение в определенной последовательности) и содержание;

• разработать порядок систематизации нормативно-правовых актов (учет, инкорпорация – издание сборников и т.д., консолидация);

• обозначить основные аспекты взаимосвязи правовых актов управления финансовыми потоками с актами иных подотраслей (сфер) финансового права, а также с другими отраслями права.

При этом система нормативно-правовых актов управления финансовыми потоками должна строиться с учетом следующих основных требований:

• акты не должны иметь противоречий (в том числе несоответствие в названиях, терминологии и т.д.), дублировать друг друга (то же самое относится и к правовым актам, регулирующим иные сферы государственного управления и финансов). Выполнение этого принципа должно быть обеспечено четкой концепцией и правилами построения системы правового регулирования управления финансовыми потоками;

• должно быть четко определено, какие конкретные вопросы управления финансовыми потоками рассматривает тот или иной уровень нормативного регулирования, как он взаимодействует с иными уровнями (недопустимы повторения, а тем более противоречия в положениях разных нормативных актов), какие виды нормативно-правовых актов входят в тот или иной уровень;

• необходимо четко установить обязательность применения, порядок разработки и согласования нормативно-правовых актов управления финансовыми потоками.

Одним из важнейших вопросов формирования нормативной базы управления финансовыми потоками является разработка и принятие основополагающего нормативно-правового акта, который должен стать своего рода системообразующим звеном общей системы нормативно-правовых актов управления финансовыми потоками. Им мог бы быть закон о системе управления финансовыми потоками. Его принятие ознаменовало бы собой начало формирования комплексной системы нормативно-правовых актов управления финансовыми потоками в современных условиях построения развитого демократического правового государства. Как отмечалось, ни Бюджетный, ни Налоговый кодексы, ни существующие нормативные акты, в той или иной мере касающиеся управления финансовыми потоками, не решают в полной мере проблему низкого качества нормативно-правовой базы финансовой сферы в целом, не затрагивают многие важные вопросы построения полноценной системы правового обеспечения управления финансовыми потоками.

Правовая база регулирования платежной системы

Правовая база платежной системы России включает систему нормативно-правовых актов, регулирующую взаиморасчеты между всеми субъектами экономики, начиная с государственных учреждений и кончая физическими лицами.

Поскольку основной объем платежей производится через банковский сектор, то при рассмотрении правовой базы регулирования платежной системы представляется обоснованным первоочередное рассмотрение свода нормативных актов разного уровня, регулирующих банковскую деятельность.

Основные законодательные акты, действующие на территории Российской Федерации и регулирующие механизм межбанковских расчетов:

1. Гражданский кодекс РФ, принятый Государственной Думой 22 декабря 1995 г. ч. II (с изменениями, внесенными Федеральным законом от 26.01.1996 № 15-ФЗ, постановлением Конституционного Суда РФ от 23.12.1997 № 21-11).

2. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ, принятый Государственной Думой 27 июня 2002 г. (в ред. Федерального закона от 10.01.2003 № 5-ФЗ).

3. Федеральный закон «О банках и банковской деятельности» № 395-1 (в ред. Федеральных законов от 03.02.1996 № 17-ФЗ, от 31.07.1998 №151-ФЗ, от 05.07.1999 № 126-ФЗ, от 08.07.1999 № 136-ФЗ, от 19.06.2001 № 82-ФЗ, от 07.08.2001 № 121-ФЗ, от 21.03.2002 № 31-ФЗ, от 30.06.2003 № 86-ФЗ, с изменениями, внесенными постановлением Конституционного Суда РФ от 23.02.1999 № 4-П, Федеральным законом от 08.07.1999 № 144-ФЗ).

Нормативные документы Центрального банка Российской Федерации включают следующие акты и их краткую характеристику:

1. Положение «О безналичных расчетах в Российской Федерации» от 03.10.2002 № 2-П (в ред. Указания ЦБ РФ от 03.03.2003 № 1256-У).

Положение регламентирует общие подходы к организации расчетов и единый документооборот в банках. При многообразии форм собственности, деятельности предприятий в условиях развития товарно-денежных отношений Положение о расчетах исходит из принципа свободы выбора предприятиями форм расчетов и закрепления их в договорах, невмешательства банка в договорные отношения предприятий. Положение распространяется на все государственные, кооперативные, акционерные, совместные, общественные предприятия, объединения, организации и учреждения, коммерческие банки, финансово-расчетные и финансово-кредитные центры и физические лица.

2. Положение «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» от 05.12.2002 № 205-П (в ред. Указания ЦБ РФ от 20.06.2003 № 1294-У).

Положение определяет единые правовые и методологические основы организации и ведения бухгалтерского учета, обязательные для исполнения всеми кредитными организациями на территории Российской Федерации.

3. Положение «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации» от 01.04.2003 № 222-П.

Положение регулирует осуществление безналичных расчетов физическими лицами в валюте Российской Федерации на территории Российской Федерации по банковским счетам, открываемым на основании договора банковского счета либо без открытия банковского счета, если иное не предусмотрено настоящим Положением.

4. Положение «О справочнике банковских идентификационных кодов участников расчетов, осуществляющих платежи через расчетную сеть Центрального банка Российской Федерации (Банка России)» от 06.05.2003 № 225-П.

Положение определяет назначение и правила формирования Справочника банковских идентификационных кодов участников расчетов, осуществляющих платежи через расчетную сеть Центрального банка Российской Федерации (Банка России), структуру банковского идентификационного кода, порядок его присвоения, а также правила и условия включения (исключения) сведений об участниках расчетов в справочник БИК РФ.

5. Положение «О многорейсовой обработке платежей в московском регионе» от 20.02.1998 № 18-П (в ред. Указания ЦБ РФ от 11.06.2002 № 1160-У).

Положение определяет порядок осуществления многорейсовой обработки платежей при проведении расчетов через расчетную сеть Банка России в Московском регионе.

6. Положение «О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России» от 12.03.1998 № 20-П (в ред. Указания ЦБ РФ 11.04.2000 № 774-У).

Положение устанавливает правила обмена электронными документами и пакетами электронных документов, используемыми при осуществлении безналичных расчетов через расчетную сеть Банка России между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России.

7. Положение «О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России» от 23.06.1998 № 36-П (вред. Указаний ЦБ РФ от 11.04.2000 № 775-У, от25.09.2000 № 830-У, от 13.12.2001 № 1067-У).

Положение определяет порядок совершения, учета и контроля межрегиональных электронных расчетов (МЭР) в системе Банка России, а также основные правила и условия включения кредитных организаций, филиалов кредитных организаций и иных юридических лиц, не являющихся кредитными организациями, обслуживаемых подразделениями расчетной сети Банка России, в состав пользователей системы межрегиональных электронных расчетов Банка России.

Финансовое право включает не только правовые нормы, содержащиеся в финансовом законодательстве, но и обычные нормы национального и международного финансового делового оборота, общепринятые принципы финансовой деятельности, судебные решения. С точки зрения совершенствования правового регулирования государственной и частной финансовой деятельности на современном этапе важен анализ системы финансового законодательства в его взаимосвязи с международно-правовым финансовым регулированием, особенно в отношении новых финансовых технологий, и в частности электронных расчетных систем.

Правоотношения между участниками расчетов, возникающие в ходе использования платежных систем, таких как Yandexmoney Webmoney Moneymail и др., не имеют нормативно-правового регулирования, и более того, их применение не нашло отражения в судебной практике. По мнению ведущих юристов, в соответствии с действующим гражданским законодательством во всех случаях участники этих расчетов должны руководствоваться исключительно условиями предлагаемых для заключения договоров (соглашений).

Поскольку основной объем платежей производится через банковский сектор, то при рассмотрении правовой базы регулирования платежной системы представляется обоснованным первоочередное рассмотрение свода нормативных актов разного уровня, регулирующих банковскую деятельность.

Основные законодательные акты, действующие на территории Российской Федерации и регулирующие механизм межбанковских расчетов:

1. Гражданский кодекс РФ, принятый Государственной Думой 22 декабря 1995 г. ч. II (с изменениями, внесенными Федеральным законом от 26.01.1996 № 15-ФЗ, постановлением Конституционного Суда РФ от 23.12.1997 № 21-11).

2. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ, принятый Государственной Думой 27 июня 2002 г. (в ред. Федерального закона от 10.01.2003 № 5-ФЗ).

3. Федеральный закон «О банках и банковской деятельности» № 395-1 (в ред. Федеральных законов от 03.02.1996 № 17-ФЗ, от 31.07.1998 №151-ФЗ, от 05.07.1999 № 126-ФЗ, от 08.07.1999 № 136-ФЗ, от 19.06.2001 № 82-ФЗ, от 07.08.2001 № 121-ФЗ, от 21.03.2002 № 31-ФЗ, от 30.06.2003 № 86-ФЗ, с изменениями, внесенными постановлением Конституционного Суда РФ от 23.02.1999 № 4-П, Федеральным законом от 08.07.1999 № 144-ФЗ).

Нормативные документы Центрального банка Российской Федерации включают следующие акты и их краткую характеристику:

1. Положение «О безналичных расчетах в Российской Федерации» от 03.10.2002 № 2-П (в ред. Указания ЦБ РФ от 03.03.2003 № 1256-У).

Положение регламентирует общие подходы к организации расчетов и единый документооборот в банках. При многообразии форм собственности, деятельности предприятий в условиях развития товарно-денежных отношений Положение о расчетах исходит из принципа свободы выбора предприятиями форм расчетов и закрепления их в договорах, невмешательства банка в договорные отношения предприятий. Положение распространяется на все государственные, кооперативные, акционерные, совместные, общественные предприятия, объединения, организации и учреждения, коммерческие банки, финансово-расчетные и финансово-кредитные центры и физические лица.

2. Положение «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» от 05.12.2002 № 205-П (в ред. Указания ЦБ РФ от 20.06.2003 № 1294-У).

Положение определяет единые правовые и методологические основы организации и ведения бухгалтерского учета, обязательные для исполнения всеми кредитными организациями на территории Российской Федерации.

3. Положение «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации» от 01.04.2003 № 222-П.

Положение регулирует осуществление безналичных расчетов физическими лицами в валюте Российской Федерации на территории Российской Федерации по банковским счетам, открываемым на основании договора банковского счета либо без открытия банковского счета, если иное не предусмотрено настоящим Положением.

4. Положение «О справочнике банковских идентификационных кодов участников расчетов, осуществляющих платежи через расчетную сеть Центрального банка Российской Федерации (Банка России)» от 06.05.2003 № 225-П.

Положение определяет назначение и правила формирования Справочника банковских идентификационных кодов участников расчетов, осуществляющих платежи через расчетную сеть Центрального банка Российской Федерации (Банка России), структуру банковского идентификационного кода, порядок его присвоения, а также правила и условия включения (исключения) сведений об участниках расчетов в справочник БИК РФ.

5. Положение «О многорейсовой обработке платежей в московском регионе» от 20.02.1998 № 18-П (в ред. Указания ЦБ РФ от 11.06.2002 № 1160-У).

Положение определяет порядок осуществления многорейсовой обработки платежей при проведении расчетов через расчетную сеть Банка России в Московском регионе.

6. Положение «О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России» от 12.03.1998 № 20-П (в ред. Указания ЦБ РФ 11.04.2000 № 774-У).

Положение устанавливает правила обмена электронными документами и пакетами электронных документов, используемыми при осуществлении безналичных расчетов через расчетную сеть Банка России между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России.

7. Положение «О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России» от 23.06.1998 № 36-П (вред. Указаний ЦБ РФ от 11.04.2000 № 775-У, от25.09.2000 № 830-У, от 13.12.2001 № 1067-У).

Положение определяет порядок совершения, учета и контроля межрегиональных электронных расчетов (МЭР) в системе Банка России, а также основные правила и условия включения кредитных организаций, филиалов кредитных организаций и иных юридических лиц, не являющихся кредитными организациями, обслуживаемых подразделениями расчетной сети Банка России, в состав пользователей системы межрегиональных электронных расчетов Банка России.

Финансовое право включает не только правовые нормы, содержащиеся в финансовом законодательстве, но и обычные нормы национального и международного финансового делового оборота, общепринятые принципы финансовой деятельности, судебные решения. С точки зрения совершенствования правового регулирования государственной и частной финансовой деятельности на современном этапе важен анализ системы финансового законодательства в его взаимосвязи с международно-правовым финансовым регулированием, особенно в отношении новых финансовых технологий, и в частности электронных расчетных систем.

Правоотношения между участниками расчетов, возникающие в ходе использования платежных систем, таких как Yandexmoney Webmoney Moneymail и др., не имеют нормативно-правового регулирования, и более того, их применение не нашло отражения в судебной практике. По мнению ведущих юристов, в соответствии с действующим гражданским законодательством во всех случаях участники этих расчетов должны руководствоваться исключительно условиями предлагаемых для заключения договоров (соглашений).

Анализ и применение законодательной базы казначейства

Обзор законодательной базы казначейства удобно проводить с помощью правовых информационных систем. Это позволяет выявить большинство нормативных актов, имеющих отношение к изучаемому кругу проблем. Помимо нормативных актов прямого действия правовая система позволяет проанализировать ссылочные документы, а также проследить динамику нормативной базы во времени.

Обзор нормативных актов, регламентирующих работу казначейства

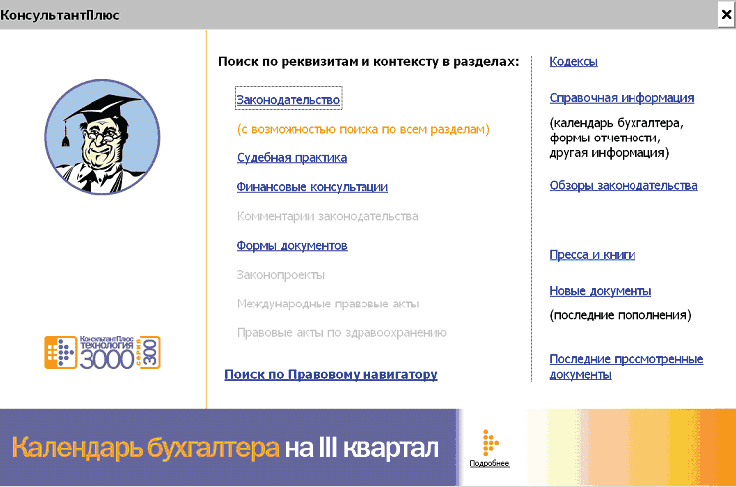

Для поиска и анализа нормативных актов, регламентирующих деятельность казначейства, целесообразно воспользоваться современными электронными правовыми системами. Эти системы содержат исчерпывающую информацию обо всех имеющихся в российском законодательстве правовых актах. Наиболее известными правовыми системами в настоящее время являются ГАРАНТ и КонсультантПлюс. Выбрав в качестве инструмента поиска систему КонсультантПлюс, применим поиск в режиме правового навигатора. Общий вид стартового окна системы показана на рис. 2.4.

Рис. 2.4. Стартовое окно системы КонсультантПлюс с опцией поиска по Правовому навигатору

Рис. 2.4. Стартовое окно системы КонсультантПлюс с опцией поиска по Правовому навигатору

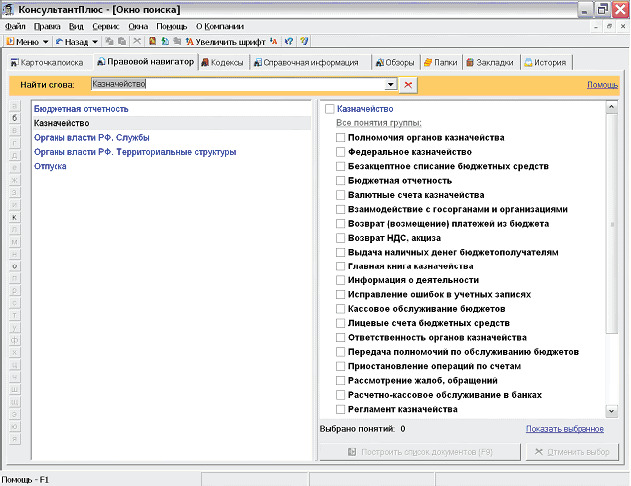

Активизируем пункт «Поиск по Правовому навигатору». Получаем экранную форму, содержащую в левой части список рубрик правового навигатора и рабочее окно для ввода названия рубрики. В этом окне введем поисковую фразу «Казначейство». По мере ввода символов, из которых состоит фраза «Казначейство», программа автоматически в правом окне экрана выстраивает список всех понятий, касающихся правовых норм, имеющих отношение к казначейству. В результате экранная форма будет выглядеть следующим образом (рис. 2.5).

Рис. 2.5. Экранная форма Правового навигатора

Рис. 2.5. Экранная форма Правового навигатора

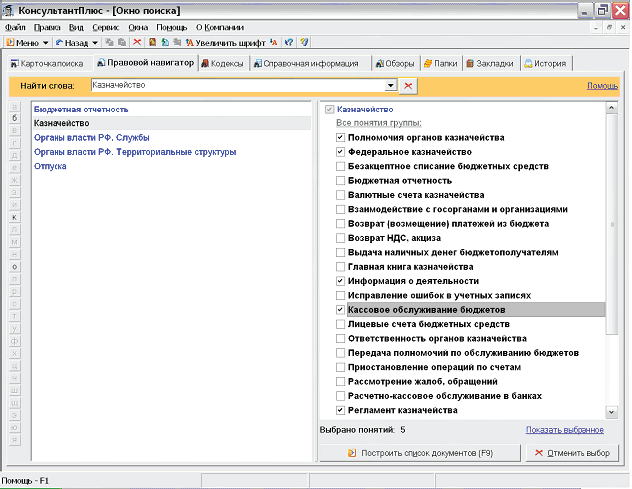

Теперь последовательно произведем выбор понятий, соответствующих принятой нами классификации. Для этого произведем пометку рубрик правового навигатора путем установки флажков слева от выбранных понятий. Пусть это будут следующие термины:

• полномочия органов казначейства;

• Федеральное казначейство;

• кассовое обслуживание бюджетов;

• регламент казначейства;

• реестр распорядителей и получателей бюджетных средств;

• учет бюджетных обязательств, расходов;

• учет и распределение доходов бюджета;

• финансовый контроль.

Экранная область правового навигатора с выбранными рубриками представлена на рис. 2.6.

Рис. 2.6. Пометка избранных рубрик Правового навигатора

Рис. 2.6. Пометка избранных рубрик Правового навигатора

Путем нажатия функциональной клавиши F9 построим список найденных документов. Полученный список содержит 26 документов, включая следующие:

• Бюджетный кодекс Российской Федерации;

• Федеральный закон о федеральном бюджете на 2007 г.;

• Постановление Правительства РФ «О Федеральном казначействе» от 01.12.2004 № 703;

• Приказ Казначейства РФ «Об обеспечении доступа к информации о деятельности Федерального кзначейства и его территориальных органов» от 06.03.2007 № 2н;

• Положение ЦБ РФ и Минфина РФ «Об особенностях кассового обслуживания территориальных органов Федерального казначейства» от 13.12.2006 № 298-П,173н;

• Приказ Минфина РФ «Об утверждении порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределение между бюджетами бюджетной системы Российской Федерации» от 16.12.2004 №116н;

• Приказ Минфина РФ «Об утверждении инструкции о порядке открытия и ведения органами Федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета по исполнению расходов федерального бюджета» от 31.12.2002 № 142н (ред. от 27.08.2004) (зарегистрировано в Минюсте РФ 06.02.2003 № 4189);

• Письмо Минфина РФ «О разъяснении порядка компенсации расходов бюджетов Российской Федерации и местных бюджетов, связанных с осуществлением полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты» от 04.09.2006 № 02-14-10а/2406, Казначейства РФ от 01.09.2006 № 42-7.1-15/5.1-345;

• Приказ Минфина РФ «Об утверждении порядка ведения сводного реестра главных распорядителей, распорядителей и получателей средств федерального бюджета» от 04.07.2005 № 83н (зарегистрировано в Минюсте РФ 19.08.2005 № 6925);

• Письмо Казначейства РФ «О направлении письма Минфина России» от 28.12.2006 № 42-7.1-15/2.6-530 (вместе с письмом Минфина РФ от 18.12.2006 № 02-14-11/3378);

• Письмо Минфина РФ «Об отдельных вопросах применения ЭЦП при подписании электронных платежных документов» № 02-14-11/3981, Казначейства РФ № 42-7.1-15/5.1-516 от 25.12.2006;

• Письмо Казначейства РФ «Об учете в 2007 г. территориальными органами Федерального казначейства обязательств по аренде имущества и коммунальным услугам, подлежащих исполнению за счет средств федерального бюджета» от 08.12.2006 № 42-7.1-15/5.1-483;

• Письмо ФНС РФ от 20.10.2006 № ГИ-6-16/1023 «О направлении письма Федерального казначейства» от 11.10.2006 № 42-7.1-15/1.3-395 (вместе с письмом Казначейства РФ от 11.10.2006 №42-7.1-15/1.3-395);

• Письмо Казначейства РФ «Об оплате за счет средств федерального бюджета кредиторской задолженности прошлых лет» от 21.06.2006 № 42-7.1-15/5.1-257;

• Письмо Казначейства РФ «О принятии на учет бюджетных обязательств, вытекающих из договоров на оказание коммунальных услуг» от 11.05.2006 № 42-5.1-12/32;

• Письмо Казначейства РФ «Разъяснения по вопросам ведения сводного регистра главных распорядителей, распорядителей и получателей средств федерального бюджета» от 27.04.2006 № 42-7.1-17/1.3-196;

• Приказ Казначейства РФ «Об утверждении порядка обеспечения управлений Федерального казначейства по субъектам Российской Федерации средствами федерального бюджета при кассовом обслуживании исполнения федерального бюджета» от 30.03.2006 № 44;

• Письмо Казначейства РФ «О полномочиях территориальных органов Федерального казначейства осуществления последующего контроля» от 07.03.2006 № 42-7.1-15/6.3-101;

• Письмо Казначейства РФ «О полномочиях органов Федерального казначейства по проведению предварительного контроля за соблюдением федеральными учреждениями правил размещения заказов для государственных нужд» от 06.02.2006 № 42-7.1-15/5.1-50;

• Письмо Казначейства РФ «Об администрировании платежей, уплачиваемых за услуги адвоката» от 09.12.2005 № 42-7.1-01/5.2-360;

• Письмо Казначейства РФ «О порядке внесения изменений в сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета» от 30.09.2005 №42-1.0-04/497;

• Письмо Минфина РФ «О порядке применения правил обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации, утвержденных приказом Минфина РФ от 21.09.2004 № 85Н» № 02-14-10а/462, Казначейства РФ № 42-7.1-01/5.1-58 от 18.03.2005;

Активизируем пункт «Поиск по Правовому навигатору». Получаем экранную форму, содержащую в левой части список рубрик правового навигатора и рабочее окно для ввода названия рубрики. В этом окне введем поисковую фразу «Казначейство». По мере ввода символов, из которых состоит фраза «Казначейство», программа автоматически в правом окне экрана выстраивает список всех понятий, касающихся правовых норм, имеющих отношение к казначейству. В результате экранная форма будет выглядеть следующим образом (рис. 2.5).

Теперь последовательно произведем выбор понятий, соответствующих принятой нами классификации. Для этого произведем пометку рубрик правового навигатора путем установки флажков слева от выбранных понятий. Пусть это будут следующие термины:

• полномочия органов казначейства;

• Федеральное казначейство;

• кассовое обслуживание бюджетов;

• регламент казначейства;

• реестр распорядителей и получателей бюджетных средств;

• учет бюджетных обязательств, расходов;

• учет и распределение доходов бюджета;

• финансовый контроль.

Экранная область правового навигатора с выбранными рубриками представлена на рис. 2.6.

Путем нажатия функциональной клавиши F9 построим список найденных документов. Полученный список содержит 26 документов, включая следующие:

• Бюджетный кодекс Российской Федерации;

• Федеральный закон о федеральном бюджете на 2007 г.;

• Постановление Правительства РФ «О Федеральном казначействе» от 01.12.2004 № 703;

• Приказ Казначейства РФ «Об обеспечении доступа к информации о деятельности Федерального кзначейства и его территориальных органов» от 06.03.2007 № 2н;

• Положение ЦБ РФ и Минфина РФ «Об особенностях кассового обслуживания территориальных органов Федерального казначейства» от 13.12.2006 № 298-П,173н;

• Приказ Минфина РФ «Об утверждении порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределение между бюджетами бюджетной системы Российской Федерации» от 16.12.2004 №116н;

• Приказ Минфина РФ «Об утверждении инструкции о порядке открытия и ведения органами Федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета по исполнению расходов федерального бюджета» от 31.12.2002 № 142н (ред. от 27.08.2004) (зарегистрировано в Минюсте РФ 06.02.2003 № 4189);

• Письмо Минфина РФ «О разъяснении порядка компенсации расходов бюджетов Российской Федерации и местных бюджетов, связанных с осуществлением полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты» от 04.09.2006 № 02-14-10а/2406, Казначейства РФ от 01.09.2006 № 42-7.1-15/5.1-345;

• Приказ Минфина РФ «Об утверждении порядка ведения сводного реестра главных распорядителей, распорядителей и получателей средств федерального бюджета» от 04.07.2005 № 83н (зарегистрировано в Минюсте РФ 19.08.2005 № 6925);

• Письмо Казначейства РФ «О направлении письма Минфина России» от 28.12.2006 № 42-7.1-15/2.6-530 (вместе с письмом Минфина РФ от 18.12.2006 № 02-14-11/3378);

• Письмо Минфина РФ «Об отдельных вопросах применения ЭЦП при подписании электронных платежных документов» № 02-14-11/3981, Казначейства РФ № 42-7.1-15/5.1-516 от 25.12.2006;

• Письмо Казначейства РФ «Об учете в 2007 г. территориальными органами Федерального казначейства обязательств по аренде имущества и коммунальным услугам, подлежащих исполнению за счет средств федерального бюджета» от 08.12.2006 № 42-7.1-15/5.1-483;

• Письмо ФНС РФ от 20.10.2006 № ГИ-6-16/1023 «О направлении письма Федерального казначейства» от 11.10.2006 № 42-7.1-15/1.3-395 (вместе с письмом Казначейства РФ от 11.10.2006 №42-7.1-15/1.3-395);

• Письмо Казначейства РФ «Об оплате за счет средств федерального бюджета кредиторской задолженности прошлых лет» от 21.06.2006 № 42-7.1-15/5.1-257;

• Письмо Казначейства РФ «О принятии на учет бюджетных обязательств, вытекающих из договоров на оказание коммунальных услуг» от 11.05.2006 № 42-5.1-12/32;

• Письмо Казначейства РФ «Разъяснения по вопросам ведения сводного регистра главных распорядителей, распорядителей и получателей средств федерального бюджета» от 27.04.2006 № 42-7.1-17/1.3-196;

• Приказ Казначейства РФ «Об утверждении порядка обеспечения управлений Федерального казначейства по субъектам Российской Федерации средствами федерального бюджета при кассовом обслуживании исполнения федерального бюджета» от 30.03.2006 № 44;

• Письмо Казначейства РФ «О полномочиях территориальных органов Федерального казначейства осуществления последующего контроля» от 07.03.2006 № 42-7.1-15/6.3-101;

• Письмо Казначейства РФ «О полномочиях органов Федерального казначейства по проведению предварительного контроля за соблюдением федеральными учреждениями правил размещения заказов для государственных нужд» от 06.02.2006 № 42-7.1-15/5.1-50;

• Письмо Казначейства РФ «Об администрировании платежей, уплачиваемых за услуги адвоката» от 09.12.2005 № 42-7.1-01/5.2-360;

• Письмо Казначейства РФ «О порядке внесения изменений в сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета» от 30.09.2005 №42-1.0-04/497;

• Письмо Минфина РФ «О порядке применения правил обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации, утвержденных приказом Минфина РФ от 21.09.2004 № 85Н» № 02-14-10а/462, Казначейства РФ № 42-7.1-01/5.1-58 от 18.03.2005;