Страница:

– Образовательные учреждения (высшие и средние специальные) выполняют задачу подготовки квалифицированных кадров, обладающих компетенциями, адекватными требованиям научно-технического прогресса. Взаимодействие в кластере предприятий и учебных заведений способствует созданию на территории региона благоприятной социальной и культурной среды, развитию инфраструктуры.

– Финансовые институты, как составляющие кластера, взаимодействуют с его участниками и, используя различные виды кредитования и лизинговые схемы, играют существенную роль в технологическом и техническом обновлении производства. Это ведет к ускорению инновационного процесса в кластере и способствует росту производительности труда.

Взаимоотношения предприятий в рамках кластера с разного рода бизнес-союзами, бизнес-инкубаторами, консалтингами, ассоциациями и торгово-промышленными палатами также приносит определенный эффект. Деятельность этих организаций, как правило, ориентирована на крупные предприятия, обладающие конкурентными позициями и выработанной стратегией поведения на рынке, т. е. сумевшие зарекомендовать себя на рынке. Следует подчеркнуть, что в кластере учитываются и интересы малых и средних предприятий, которые неизбежно приобретут членство в деловых ассоциациях. Следовательно, реализация кластерного подхода к управлению содействует развитию малого и среднего бизнеса, а его успешное функционирование является одной из задач государственной политики в сфере развития рыночной экономики.

Постоянный контакт между участниками кластера (в противоположность конкурентной борьбе между компаниями вне кластера) способствует систематизации их сотрудничества на паритетной основе, обмену опытом, информацией, новациями; преодолению административных, налоговых, ценовых барьеров; облегчает доступ к квалифицированным трудовым ресурсам, накапливание культуры отношений и на этой основе способствует повышению конкурентоспособности кластера и вовлечению в его структуру новых компаний и инвестиций. Компании стремятся к объединению, сознавая значимость обмена опытом, новациями и информацией, при этом продолжают конкурировать друг с другом, т. е. остаются конкурентами внутри кластера. Возникающая и возможная потеря от утечки информации оказывается гораздо ниже преимуществ, получаемых при объединении.

При исследовании эволюции кластерных структур выявились особенности (условия) их развития и характерные черты сетевых структур (табл. 1.3).

Таблица 1.3. Особенности развития кластерных структур [87]

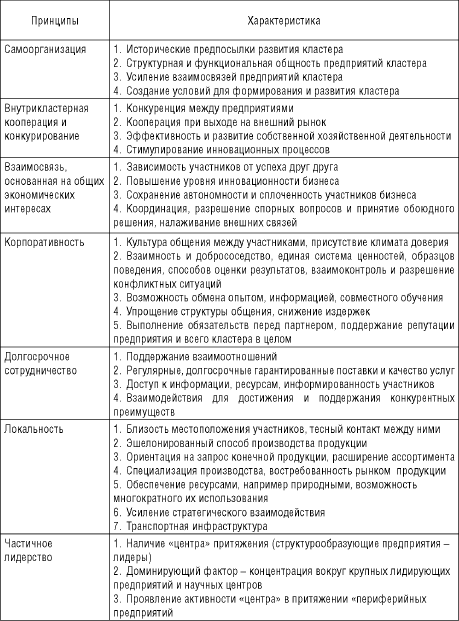

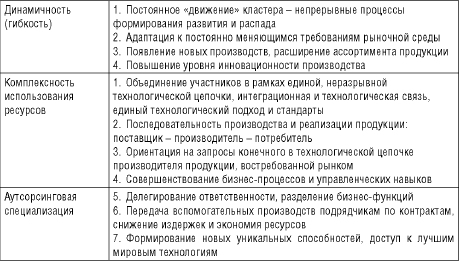

На основании выявленных особенностей эволюции кластеров исследователи определили десять основополагающих принципов их структуризации, перечень и характеристика которых приведены в таблице 1.4.

Обобщая основные положения кластерной теории, следует подчеркнуть, что кластер является одной из форм сетевых структур и характеризуется инновационной мобильностью в постоянно изменяющейся внешней конкурентной среде. Кластерная организация более эффективна за счет перехода на инновационное производство.

Таблица 1.4. Основополагающие кластерные принципы и их характеристика [87]

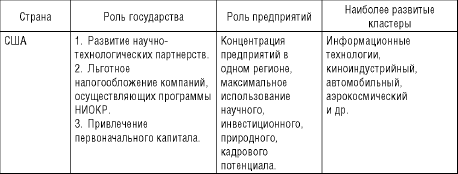

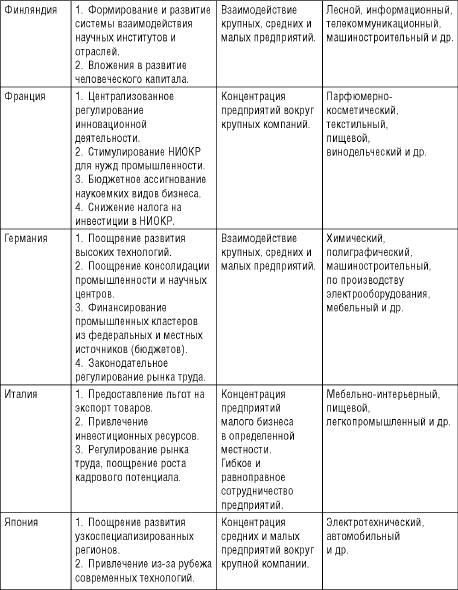

Её функционирование представляет основу для привлечения инвестиций, развития малого и среднего бизнеса, повышения гибкости и мобильности компаний. Этот вывод подтверждается опытом промышленно развитых стран (США, Финляндия, Германия, Италия, Япония, Франция и др.), которые благодаря использованию кластерного подхода к организации промышленного производства в различных секторах экономики (табл. 1.5) достигли успехов в усилении своей конкурентоспособности.

Таблица 1.5. Мировой опыт кластерной стратегии развития экономики [87]

Конкурентные преимущества экономики этих стран достигаются и удерживаются путем борьбы за инновационность производства, посредством рационализации и внедрения новых изобретений. Инновационность производства трансформируется в политику формирования конкурентоспособных промышленных кластеров, вошедшую в национальные программы экономического развития многих стран. Кластерная политика, основанная на инновациях, опирающаяся на эффективное взаимодействие промышленных предприятий, организаций науки и образования с непосредственным участием системы государственной поддержки, делает возможной конкурентоспособность предприятий на глобальном рынке.

В России процесс кластерной структуризации и управления промышленным производством, стартовавший в 2004 г., имеет свои особенности, главной из которых выступает усиление роли государства в развитии ключевых отраслей экономики.

Как известно, ускоренная приватизация не привела к росту эффективности производства. Тезис о том, что приватизированные предприятия работают эффективнее государственных, практика не подтвердила. Анализ постприватизационного развития ряда инвестиционно-привлекательных компаний и предприятий топливно-энергетического комплекса, лесной, деревообрабатывающей и целлюлозно-бумажной промышленности и других отраслей, которые перешли во владение частных собственников, показывает, что большинство из них не сумели обеспечить эффективное управление хозяйственной деятельностью. Новые хозяева не проявили интереса к развитию предприятий и не приложили усилий к их реорганизации на базе научно-технического прогресса. Их интерес заключался в приобретении, разделе и перепродаже государственной собственности. Лишь часть новых собственников имели конечной целью эффективную предпринимательскую деятельность в полном смысле этого слова – реконструкцию принадлежащих им предприятий с последующим выходом на внутренний и внешний рынки.

В связи с этим В. Цветков и А. Джумов полагают, что для достижения поставленной цели у государства есть два способа.

Первый, сложный и трудоемкий, – развивать конкуренцию, борясь с олигархами с помощью антимонопольной политики. Второй – самому создавать новые источники роста. Очевидно, что государство выбрало второй путь. Прекратив дискуссии о поисках баланса между частными и государственными секторами в ключевых отраслях экономики, власть сделала ставку на строительство крупных государственных корпораций [122]. Об этом свидетельствуют следующие факты.

В 2004 г. государственная компания «Роснефть», ранее добавившая к своим активам компанию «Северная нефть», приобрела основной нефтяной актив «ЮКОСа». В 2005 г. государство полностью оформило контроль над «Газпромом». Доля государства в газовой монополии увеличилась с 38 % в 2000 г. до 50 % на конец 2005 года. «Газпром», в свою очередь, в этом же году приобрел 72 % акций «Сибнефти» и 51 % акций «Нортгаза», в 2007 г. подписал предварительное соглашение о создании совместного предприятия с «АЛРОСА». По сути, сделки «Газпрома» обеспечили государственный контроль над нефтяной отраслью: с учетом компаний «ЛУКойл» и «Сургутнефтегаз» доля государства в российской нефтедобыче составила 58 %.

Государство завершает консолидацию не только нефтегазового, но российского топливно-энергетического комплекса. В 2007 г. «Газпром» и Сибирская угольная энергетическая компания (СУЭК) создали совместную компанию, в которой 51 % акций принадлежит «Газпрому». Эта компания стала крупнейшей после РАО «ЕЭС» энергетической компанией, ее стоимость составила 11 млрд. долл.

В атомной энергетике в целях консолидирования атомного машиностроения в марте 2006 г. создан субхолдинг «Атомэнергомаш», в который со временем предполагается включить «ЗИО-Подольск», «Ижорские заводы» и «Силовые машины». Объединившись, эти российские предприятия смогут выпускать почти всю номенклатуру оборудования для атомной энергетики и контролировать треть мирового рынка, который оценивается в 45 млрд. долл. США.

Кроме того, государство продолжает увеличивать свою долю собственности в государственных концернах авиапрома, автопрома, машиностроения и судостроения, авиационного двигателестроения, горнодобывающей отрасли, тем самым демонстрируя политику усиления государственного регулирования развития ключевых отраслей экономики, что, на наш взгляд, объективно необходимо при вступлении в ВТО.

Если Россия претендует на сильные позиции в мировой экономике, то она должна быть узнаваема как экономически мощная держава по целому ряду параметров: её представительство среди крупных компаний мира должно быть значительным, а не ограничиваться одним «Газпромом». Представляющим её компаниям, безусловно, необходимо иметь в своей основе национальный промышленный капитал. Они должны стать компаниями новой технологической волны, способными реализовывать не только самостоятельные проекты, но и международные, в том числе с частными инвесторами – как российскими, так и иностранными.

Консолидация активов в крупных государственных корпорациях и применение нанотехнологий предоставляют реальную возможность создать устойчивую современную экономику, поднять уровень жизни населения, обеспечить экономическую безопасность страны и укрепить ее позиции на мировом рынке.

Обобщая вышеизложенное, можно, на наш взгляд, утверждать, что кластерная форма организации предприятий является одним из перспективных направлений развития экономических систем и повышения их конкурентоспособности.

Таким образом, промышленный кластер – это сетевая структура с особенностью географической локализации, при которой предприятия, входящие в основную технологическую цепочку создания добавленной стоимости, связаны общими экономическими интересами и определенной корпоративной культурой взаимоотношений. Функционально они дополняют друг друга; взаимодействуют с поставщиками, потребителями, научно-образовательными и общественными организациями посредством обмена товарами, технологиями, информацией, услугами и т. п. с целью усиления конкурентных преимуществ как своих, так и кластера в целом.

Необходимо различать понятия кластера и сети. Если кластер – это скорее составляющая сетевой структуры, одна из ее форм, то принципы организации сетевой структуры могут быть другими. Сети присущи гибкость, способность к изменениям, а кластеру – специализация, соблюдение определенного профиля деятельности. Сетевая структура в состоянии свободно вычленить из системы любое предприятие, если, например, страдает качество или данное предприятие не разделяет общей стратегии. Кластер менее гибок в этом отношении (речь идет о технологической, а не о структурной жесткости), т. к. не способен выбросить из своей цепочки определенные звенья – предприятия, связанные технологически, но выигрывает в комплексности, концентрации производства, технологии, качестве НИОКР, а соответственно, в более низких издержках и высокой конкурентоспособности.

Являясь одной из форм сетевых структур, кластер характеризуется быстротой инновационной адаптации к постоянно изменяющейся внешней конкурентной среде. Кластерная организация оправдывает себя за счет отказа от отраслевого типа организации, устаревших ресурсорасточительных технологий и перехода на инновационно оринтированное, снижающее издержки производство, представляет основу для привлечения инвестиций, развития малого и среднего бизнеса, повышения гибкости и мобильности компаний.

Глава 2

2.1. Состояние и тенденции развития ЛПК региона в период рыночных трансформаций

– Финансовые институты, как составляющие кластера, взаимодействуют с его участниками и, используя различные виды кредитования и лизинговые схемы, играют существенную роль в технологическом и техническом обновлении производства. Это ведет к ускорению инновационного процесса в кластере и способствует росту производительности труда.

Взаимоотношения предприятий в рамках кластера с разного рода бизнес-союзами, бизнес-инкубаторами, консалтингами, ассоциациями и торгово-промышленными палатами также приносит определенный эффект. Деятельность этих организаций, как правило, ориентирована на крупные предприятия, обладающие конкурентными позициями и выработанной стратегией поведения на рынке, т. е. сумевшие зарекомендовать себя на рынке. Следует подчеркнуть, что в кластере учитываются и интересы малых и средних предприятий, которые неизбежно приобретут членство в деловых ассоциациях. Следовательно, реализация кластерного подхода к управлению содействует развитию малого и среднего бизнеса, а его успешное функционирование является одной из задач государственной политики в сфере развития рыночной экономики.

Постоянный контакт между участниками кластера (в противоположность конкурентной борьбе между компаниями вне кластера) способствует систематизации их сотрудничества на паритетной основе, обмену опытом, информацией, новациями; преодолению административных, налоговых, ценовых барьеров; облегчает доступ к квалифицированным трудовым ресурсам, накапливание культуры отношений и на этой основе способствует повышению конкурентоспособности кластера и вовлечению в его структуру новых компаний и инвестиций. Компании стремятся к объединению, сознавая значимость обмена опытом, новациями и информацией, при этом продолжают конкурировать друг с другом, т. е. остаются конкурентами внутри кластера. Возникающая и возможная потеря от утечки информации оказывается гораздо ниже преимуществ, получаемых при объединении.

При исследовании эволюции кластерных структур выявились особенности (условия) их развития и характерные черты сетевых структур (табл. 1.3).

Таблица 1.3. Особенности развития кластерных структур [87]

На основании выявленных особенностей эволюции кластеров исследователи определили десять основополагающих принципов их структуризации, перечень и характеристика которых приведены в таблице 1.4.

Обобщая основные положения кластерной теории, следует подчеркнуть, что кластер является одной из форм сетевых структур и характеризуется инновационной мобильностью в постоянно изменяющейся внешней конкурентной среде. Кластерная организация более эффективна за счет перехода на инновационное производство.

Таблица 1.4. Основополагающие кластерные принципы и их характеристика [87]

Её функционирование представляет основу для привлечения инвестиций, развития малого и среднего бизнеса, повышения гибкости и мобильности компаний. Этот вывод подтверждается опытом промышленно развитых стран (США, Финляндия, Германия, Италия, Япония, Франция и др.), которые благодаря использованию кластерного подхода к организации промышленного производства в различных секторах экономики (табл. 1.5) достигли успехов в усилении своей конкурентоспособности.

Таблица 1.5. Мировой опыт кластерной стратегии развития экономики [87]

Конкурентные преимущества экономики этих стран достигаются и удерживаются путем борьбы за инновационность производства, посредством рационализации и внедрения новых изобретений. Инновационность производства трансформируется в политику формирования конкурентоспособных промышленных кластеров, вошедшую в национальные программы экономического развития многих стран. Кластерная политика, основанная на инновациях, опирающаяся на эффективное взаимодействие промышленных предприятий, организаций науки и образования с непосредственным участием системы государственной поддержки, делает возможной конкурентоспособность предприятий на глобальном рынке.

В России процесс кластерной структуризации и управления промышленным производством, стартовавший в 2004 г., имеет свои особенности, главной из которых выступает усиление роли государства в развитии ключевых отраслей экономики.

Как известно, ускоренная приватизация не привела к росту эффективности производства. Тезис о том, что приватизированные предприятия работают эффективнее государственных, практика не подтвердила. Анализ постприватизационного развития ряда инвестиционно-привлекательных компаний и предприятий топливно-энергетического комплекса, лесной, деревообрабатывающей и целлюлозно-бумажной промышленности и других отраслей, которые перешли во владение частных собственников, показывает, что большинство из них не сумели обеспечить эффективное управление хозяйственной деятельностью. Новые хозяева не проявили интереса к развитию предприятий и не приложили усилий к их реорганизации на базе научно-технического прогресса. Их интерес заключался в приобретении, разделе и перепродаже государственной собственности. Лишь часть новых собственников имели конечной целью эффективную предпринимательскую деятельность в полном смысле этого слова – реконструкцию принадлежащих им предприятий с последующим выходом на внутренний и внешний рынки.

В связи с этим В. Цветков и А. Джумов полагают, что для достижения поставленной цели у государства есть два способа.

Первый, сложный и трудоемкий, – развивать конкуренцию, борясь с олигархами с помощью антимонопольной политики. Второй – самому создавать новые источники роста. Очевидно, что государство выбрало второй путь. Прекратив дискуссии о поисках баланса между частными и государственными секторами в ключевых отраслях экономики, власть сделала ставку на строительство крупных государственных корпораций [122]. Об этом свидетельствуют следующие факты.

В 2004 г. государственная компания «Роснефть», ранее добавившая к своим активам компанию «Северная нефть», приобрела основной нефтяной актив «ЮКОСа». В 2005 г. государство полностью оформило контроль над «Газпромом». Доля государства в газовой монополии увеличилась с 38 % в 2000 г. до 50 % на конец 2005 года. «Газпром», в свою очередь, в этом же году приобрел 72 % акций «Сибнефти» и 51 % акций «Нортгаза», в 2007 г. подписал предварительное соглашение о создании совместного предприятия с «АЛРОСА». По сути, сделки «Газпрома» обеспечили государственный контроль над нефтяной отраслью: с учетом компаний «ЛУКойл» и «Сургутнефтегаз» доля государства в российской нефтедобыче составила 58 %.

Государство завершает консолидацию не только нефтегазового, но российского топливно-энергетического комплекса. В 2007 г. «Газпром» и Сибирская угольная энергетическая компания (СУЭК) создали совместную компанию, в которой 51 % акций принадлежит «Газпрому». Эта компания стала крупнейшей после РАО «ЕЭС» энергетической компанией, ее стоимость составила 11 млрд. долл.

В атомной энергетике в целях консолидирования атомного машиностроения в марте 2006 г. создан субхолдинг «Атомэнергомаш», в который со временем предполагается включить «ЗИО-Подольск», «Ижорские заводы» и «Силовые машины». Объединившись, эти российские предприятия смогут выпускать почти всю номенклатуру оборудования для атомной энергетики и контролировать треть мирового рынка, который оценивается в 45 млрд. долл. США.

Кроме того, государство продолжает увеличивать свою долю собственности в государственных концернах авиапрома, автопрома, машиностроения и судостроения, авиационного двигателестроения, горнодобывающей отрасли, тем самым демонстрируя политику усиления государственного регулирования развития ключевых отраслей экономики, что, на наш взгляд, объективно необходимо при вступлении в ВТО.

Если Россия претендует на сильные позиции в мировой экономике, то она должна быть узнаваема как экономически мощная держава по целому ряду параметров: её представительство среди крупных компаний мира должно быть значительным, а не ограничиваться одним «Газпромом». Представляющим её компаниям, безусловно, необходимо иметь в своей основе национальный промышленный капитал. Они должны стать компаниями новой технологической волны, способными реализовывать не только самостоятельные проекты, но и международные, в том числе с частными инвесторами – как российскими, так и иностранными.

Консолидация активов в крупных государственных корпорациях и применение нанотехнологий предоставляют реальную возможность создать устойчивую современную экономику, поднять уровень жизни населения, обеспечить экономическую безопасность страны и укрепить ее позиции на мировом рынке.

Обобщая вышеизложенное, можно, на наш взгляд, утверждать, что кластерная форма организации предприятий является одним из перспективных направлений развития экономических систем и повышения их конкурентоспособности.

Таким образом, промышленный кластер – это сетевая структура с особенностью географической локализации, при которой предприятия, входящие в основную технологическую цепочку создания добавленной стоимости, связаны общими экономическими интересами и определенной корпоративной культурой взаимоотношений. Функционально они дополняют друг друга; взаимодействуют с поставщиками, потребителями, научно-образовательными и общественными организациями посредством обмена товарами, технологиями, информацией, услугами и т. п. с целью усиления конкурентных преимуществ как своих, так и кластера в целом.

Необходимо различать понятия кластера и сети. Если кластер – это скорее составляющая сетевой структуры, одна из ее форм, то принципы организации сетевой структуры могут быть другими. Сети присущи гибкость, способность к изменениям, а кластеру – специализация, соблюдение определенного профиля деятельности. Сетевая структура в состоянии свободно вычленить из системы любое предприятие, если, например, страдает качество или данное предприятие не разделяет общей стратегии. Кластер менее гибок в этом отношении (речь идет о технологической, а не о структурной жесткости), т. к. не способен выбросить из своей цепочки определенные звенья – предприятия, связанные технологически, но выигрывает в комплексности, концентрации производства, технологии, качестве НИОКР, а соответственно, в более низких издержках и высокой конкурентоспособности.

Являясь одной из форм сетевых структур, кластер характеризуется быстротой инновационной адаптации к постоянно изменяющейся внешней конкурентной среде. Кластерная организация оправдывает себя за счет отказа от отраслевого типа организации, устаревших ресурсорасточительных технологий и перехода на инновационно оринтированное, снижающее издержки производство, представляет основу для привлечения инвестиций, развития малого и среднего бизнеса, повышения гибкости и мобильности компаний.

Глава 2

Анализ факторов расширенного воспроизводства в лесопромышленном комплексе

2.1. Состояние и тенденции развития ЛПК региона в период рыночных трансформаций

Социально-экономическое развитие Вологодской области неразрывно связано с расширением и рациональным использованием имеющихся природных ресурсов, главными из которых являются леса.

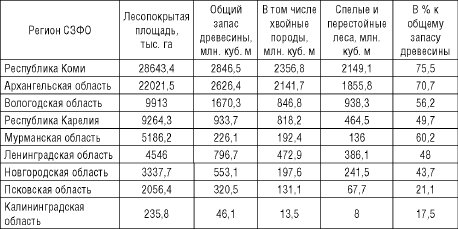

Лесные ресурсы (по состоянию на 01.01.2010 г.) занимают площадь 11,6 млн. га, или 80 % территории региона. Корневой запас древесины оценивается в 1684,4 млн. куб. м, в том числе хвойных пород – 855,7 млн. куб. м. По лесопокрытой площади и запасу древесины Вологодская область занимает третье место в Северо-Западном федеральном округе (табл. 2.1).

В структуре лесного фонда области на долю ценных хвойных насаждений приходится 50,8 % всей покрытой лесом площади, на долю мягколиственных – 49,2 %. При этом за период с 2003 по 2009 г. площадь насаждений с преобладанием хвойных пород уменьшилась на 153 тыс. га или на 3,0 %, а их удельный вес в лесопокрытой площади снизился на 1,5 %.

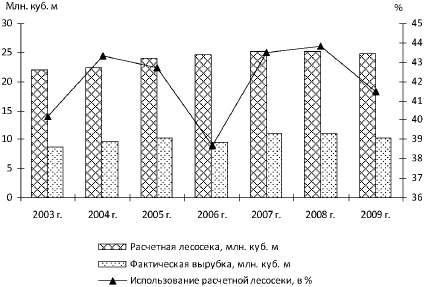

Это обусловлено преобладающим освоением расчётной лесосеки по хвойному хозяйству. Вместе с тем общая расчетная лесосека осваивается только наполовину (рис. 2.1).

Таблица 2.1. Площадь лесного фонда, запас и использование древесины в регионах СЗФО на 01.01.2010 г. [45]

Рис. 2.1. Освоение расчетной лесосеки в Вологодской области [45]

Рис. 2.1. Освоение расчетной лесосеки в Вологодской области [45]

Освоению лесосырьевой базы и разработке новых лесных массивов препятствует недостаточно развитая инфраструктура лесовозных дорог, отсутствие мощностей по переработке лиственной древесины (особенно характерно для восточных районов). Так, протяженность лесных дорог в Вологодской области составляет 3,3 км на одну тысячу гектаров лесных земель при потребности 10–15 км.

Важной мерой регулирования состояния лесного фонда является распределение его по породному составу и возрастной структуре (табл. 2.2). Породный состав лесов связан с климатическими и почвенными условиями территории.

Таблица 2.2. Структура лесных насаждений по группам древесных пород и группам возраста на 01.01.2010 г. [46]

Лесные ресурсы (по состоянию на 01.01.2010 г.) занимают площадь 11,6 млн. га, или 80 % территории региона. Корневой запас древесины оценивается в 1684,4 млн. куб. м, в том числе хвойных пород – 855,7 млн. куб. м. По лесопокрытой площади и запасу древесины Вологодская область занимает третье место в Северо-Западном федеральном округе (табл. 2.1).

В структуре лесного фонда области на долю ценных хвойных насаждений приходится 50,8 % всей покрытой лесом площади, на долю мягколиственных – 49,2 %. При этом за период с 2003 по 2009 г. площадь насаждений с преобладанием хвойных пород уменьшилась на 153 тыс. га или на 3,0 %, а их удельный вес в лесопокрытой площади снизился на 1,5 %.

Это обусловлено преобладающим освоением расчётной лесосеки по хвойному хозяйству. Вместе с тем общая расчетная лесосека осваивается только наполовину (рис. 2.1).

Таблица 2.1. Площадь лесного фонда, запас и использование древесины в регионах СЗФО на 01.01.2010 г. [45]

Освоению лесосырьевой базы и разработке новых лесных массивов препятствует недостаточно развитая инфраструктура лесовозных дорог, отсутствие мощностей по переработке лиственной древесины (особенно характерно для восточных районов). Так, протяженность лесных дорог в Вологодской области составляет 3,3 км на одну тысячу гектаров лесных земель при потребности 10–15 км.

Важной мерой регулирования состояния лесного фонда является распределение его по породному составу и возрастной структуре (табл. 2.2). Породный состав лесов связан с климатическими и почвенными условиями территории.

Таблица 2.2. Структура лесных насаждений по группам древесных пород и группам возраста на 01.01.2010 г. [46]

Конец бесплатного ознакомительного фрагмента