Страница:

Книга, которую вы держите в руках, призвана изменить этот дисбаланс путем предоставления методики в подкрепление наших тезисов. В ней мы излагаем принципы и приводим аналитические перспективы достижения успеха в голубых океанах.

Глава 2 посвящена аналитическому инструментарию и моделям, необходимым для создания и завоевания голубых океанов. Хотя дополнительные инструменты по мере необходимости приводятся и в других главах, эта базовая аналитика используется на протяжении всей книги. Целенаправленно применяя эти инструменты голубого океана, заостренные на вопросах возможностей и рисков, компании могут производить проактивные изменения в отраслевых или рыночных основах. В последующих главах мы изложим принципы успешной разработки и воплощения стратегии голубого океана и объясним, как они наряду с аналитикой применяются на практике.

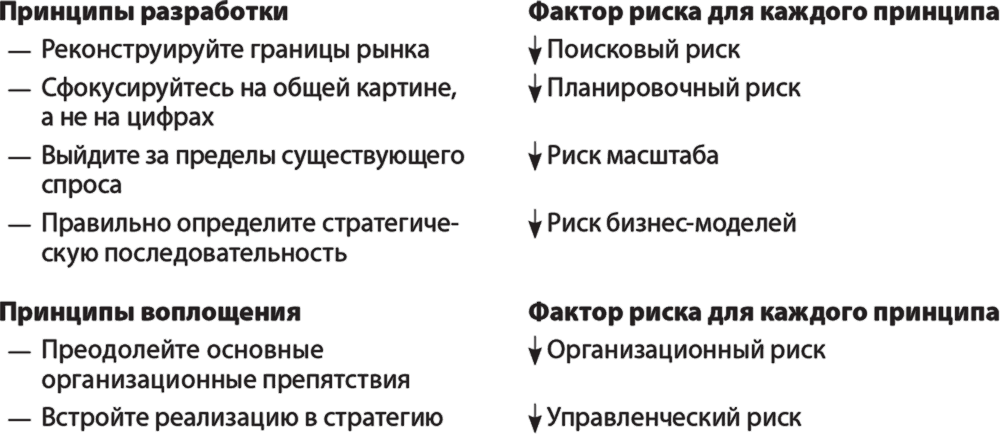

Существует четыре ведущих принципа успешного создания стратегии голубого океана. Все они поочередно будут рассматриваться в главах с третьей по шестую. Глава 8 определяет пути, следуя которым можно систематично создавать свободное от конкуренции рыночное пространство в различных межотраслевых областях, тем самым снижая поисковый риск. Эта глава научит вас уходить от конкуренции, выходя за рамки шести традиционных ограничений конкуренции и открывая коммерчески важные голубые океаны. Шесть путей сфокусированы на рассмотрении альтернативных отраслей, стратегических групп, групп покупателей, предложений дополнительных товаров и услуг, функционально-эмоциональной привлекательности отрасли и даже на том, как заглянуть в завтрашний день.

В главе 4 показано, как построить процесс стратегического планирования, чтобы вырваться за рамки традиционного постепенного совершенствования деятельности компании и создать инновацию ценности. Глава предлагает альтернативу нынешнему процессу стратегического планирования, который часто называют перемалыванием чисел, обрекающим компании на пошаговое совершенствование. Этот принцип решает задачу снижения планировочных рисков. Применяя тот же подход, что и к созданию ви́дения компании, который заставляет вас концентрироваться на общей картине и не дает захлебнуться в цифрах и жаргонизмах, в этой главе авторы демонстрируют состоящий из четырех этапов процесс планирования, позволяющий выстроить стратегию создания и завоевания возможностей голубых океанов.

В главе 5 рассказывается, как максимально увеличить размеры голубого океана. Решая задачу создания крупнейшего рынка нового спроса, в этой главе авторы ставят под сомнение традиционную практику стремления к более точной сегментации ради лучшего соответствия предпочтениям клиентов. Как правило, подобная практика выводит на все уменьшающиеся целевые рынки. В главе рассказывается, как вместо этого можно собрать спрос воедино – не концентрируясь на различиях между отдельными клиентами, а выявляя множественное совпадение точек зрения неклиентов, чтобы увеличить размеры создаваемого голубого океана и добраться до новых источников спроса, то есть минимизировать риск масштаба.

В главе 6 рассматривается вариант стратегии, позволяющий не только обеспечить скачок ценности для массового покупателя, но и выстроить жизнеспособную бизнес-модель, которая сама будет создавать и поддерживать прибыльный рост. Вы увидите, как можно проверить, выстраивает ли ваша компания бизнес-модель, приносящую прибыль от создаваемого вами голубого океана, тем самым уменьшая риски, связанные с бизнес-моделью. В главе приводится последовательность шагов при разработке стратегии, с тем чтобы и вы, и ваши клиенты выиграли от создания вами новой бизнес-территории. Такая стратегия подчиняется последовательности: полезность – цена – издержки – принятие.

В главах 7 и 8 рассматриваются принципы эффективного воплощения стратегии голубого океана. В частности, в главе 7 рассказывается о том, что мы называем целенаправленным лидерством. Целенаправленное лидерство показывает менеджерам, как можно мобилизовать организацию на борьбу с основными проблемами, мешающими внедрению стратегии голубого океана, тем самым уменьшив организационный риск. В этой главе также говорится о том, как лидеры и менеджеры аналогичным образом могут преодолевать препятствия, связанные с когнитивными аспектами, ресурсами, мотивацией и политикой, невзирая на ограниченность времени и ресурсов в ходе реализации стратегии голубого океана.

В главе 8 авторы выступают в пользу встраивания процесса реализации в стратегическое планирование, благодаря чему люди становятся мотивированы действовать и реализовывать стратегию голубого океана по всей организации и в течение продолжительного времени. В этой главе рассказывается о том, что мы называем справедливым процессом. Поскольку стратегия голубого океана так или иначе предполагает уход от сложившегося положения дел, в этой главе показано, как справедливый процесс способствует созданию стратегии и ее реализации, для чего мобилизует людей на добровольное сотрудничество, необходимое для реализации стратегии голубого океана. Глава ставит задачу помочь минимизировать управленческий риск, связанный с установками и поведением людей.

На рис. 1.4 выделены шесть принципов успешной разработки и воплощения стратегии голубого океана, а также риски, воздействие которых уменьшается при следовании этим принципам.

Рис. 1.4. Шесть принципов стратегии голубого океана

В главе 9 обсуждаются динамические аспекты стратегии голубого океана – вопросы устойчивости и обновления.

Теперь перейдем к главе 2, рассказывающей об основных аналитических инструментах, которые будут использоваться на протяжении всей этой книги при разработке и воплощении стратегии голубого океана.

Глава 2

Стратегическая канва

Модель четырех действий

Глава 2 посвящена аналитическому инструментарию и моделям, необходимым для создания и завоевания голубых океанов. Хотя дополнительные инструменты по мере необходимости приводятся и в других главах, эта базовая аналитика используется на протяжении всей книги. Целенаправленно применяя эти инструменты голубого океана, заостренные на вопросах возможностей и рисков, компании могут производить проактивные изменения в отраслевых или рыночных основах. В последующих главах мы изложим принципы успешной разработки и воплощения стратегии голубого океана и объясним, как они наряду с аналитикой применяются на практике.

Существует четыре ведущих принципа успешного создания стратегии голубого океана. Все они поочередно будут рассматриваться в главах с третьей по шестую. Глава 8 определяет пути, следуя которым можно систематично создавать свободное от конкуренции рыночное пространство в различных межотраслевых областях, тем самым снижая поисковый риск. Эта глава научит вас уходить от конкуренции, выходя за рамки шести традиционных ограничений конкуренции и открывая коммерчески важные голубые океаны. Шесть путей сфокусированы на рассмотрении альтернативных отраслей, стратегических групп, групп покупателей, предложений дополнительных товаров и услуг, функционально-эмоциональной привлекательности отрасли и даже на том, как заглянуть в завтрашний день.

В главе 4 показано, как построить процесс стратегического планирования, чтобы вырваться за рамки традиционного постепенного совершенствования деятельности компании и создать инновацию ценности. Глава предлагает альтернативу нынешнему процессу стратегического планирования, который часто называют перемалыванием чисел, обрекающим компании на пошаговое совершенствование. Этот принцип решает задачу снижения планировочных рисков. Применяя тот же подход, что и к созданию ви́дения компании, который заставляет вас концентрироваться на общей картине и не дает захлебнуться в цифрах и жаргонизмах, в этой главе авторы демонстрируют состоящий из четырех этапов процесс планирования, позволяющий выстроить стратегию создания и завоевания возможностей голубых океанов.

В главе 5 рассказывается, как максимально увеличить размеры голубого океана. Решая задачу создания крупнейшего рынка нового спроса, в этой главе авторы ставят под сомнение традиционную практику стремления к более точной сегментации ради лучшего соответствия предпочтениям клиентов. Как правило, подобная практика выводит на все уменьшающиеся целевые рынки. В главе рассказывается, как вместо этого можно собрать спрос воедино – не концентрируясь на различиях между отдельными клиентами, а выявляя множественное совпадение точек зрения неклиентов, чтобы увеличить размеры создаваемого голубого океана и добраться до новых источников спроса, то есть минимизировать риск масштаба.

В главе 6 рассматривается вариант стратегии, позволяющий не только обеспечить скачок ценности для массового покупателя, но и выстроить жизнеспособную бизнес-модель, которая сама будет создавать и поддерживать прибыльный рост. Вы увидите, как можно проверить, выстраивает ли ваша компания бизнес-модель, приносящую прибыль от создаваемого вами голубого океана, тем самым уменьшая риски, связанные с бизнес-моделью. В главе приводится последовательность шагов при разработке стратегии, с тем чтобы и вы, и ваши клиенты выиграли от создания вами новой бизнес-территории. Такая стратегия подчиняется последовательности: полезность – цена – издержки – принятие.

В главах 7 и 8 рассматриваются принципы эффективного воплощения стратегии голубого океана. В частности, в главе 7 рассказывается о том, что мы называем целенаправленным лидерством. Целенаправленное лидерство показывает менеджерам, как можно мобилизовать организацию на борьбу с основными проблемами, мешающими внедрению стратегии голубого океана, тем самым уменьшив организационный риск. В этой главе также говорится о том, как лидеры и менеджеры аналогичным образом могут преодолевать препятствия, связанные с когнитивными аспектами, ресурсами, мотивацией и политикой, невзирая на ограниченность времени и ресурсов в ходе реализации стратегии голубого океана.

В главе 8 авторы выступают в пользу встраивания процесса реализации в стратегическое планирование, благодаря чему люди становятся мотивированы действовать и реализовывать стратегию голубого океана по всей организации и в течение продолжительного времени. В этой главе рассказывается о том, что мы называем справедливым процессом. Поскольку стратегия голубого океана так или иначе предполагает уход от сложившегося положения дел, в этой главе показано, как справедливый процесс способствует созданию стратегии и ее реализации, для чего мобилизует людей на добровольное сотрудничество, необходимое для реализации стратегии голубого океана. Глава ставит задачу помочь минимизировать управленческий риск, связанный с установками и поведением людей.

На рис. 1.4 выделены шесть принципов успешной разработки и воплощения стратегии голубого океана, а также риски, воздействие которых уменьшается при следовании этим принципам.

Рис. 1.4. Шесть принципов стратегии голубого океана

В главе 9 обсуждаются динамические аспекты стратегии голубого океана – вопросы устойчивости и обновления.

Теперь перейдем к главе 2, рассказывающей об основных аналитических инструментах, которые будут использоваться на протяжении всей этой книги при разработке и воплощении стратегии голубого океана.

Глава 2

Аналитические инструменты и модели

В течение последних десяти лет мы занимались разработкой набора аналитических инструментов и моделей, пытаясь сделать процесс разработки и воплощения стратегии голубого океана столь же системным и практичным, как процесс конкурирования в алых водах известного рыночного пространства. Эти аналитические изыскания заполняют главный пробел, до сих пор существующий в области стратегии. Для конкурирования в алых океанах был разработан впечатляющий набор инструментов и моделей, таких как, например, пять сил Майкла Портера для анализа существующих в отрасли условий и три предложенные им стратегии, в то время как для голубых океанов никаких практических инструментов создано не было. Вместо этого руководителей призывали быть храбрыми и предприимчивыми, учиться на ошибках и искать революционеров. Даже если это и заставляло людей задуматься, то при этом никак не могло заменить аналитику, столь необходимую для успешного плавания в голубых водах. А при отсутствии аналитики трудно ожидать от руководителей, чтобы они вняли призыву вырваться из существующих пут конкуренции. Эффективная стратегия голубого океана должна быть нацелена не на риск, а на его минимизацию.

Чтобы покончить с этим дисбалансом, мы изучили множество компаний по всему миру и разработали практическую методологию путешествия по голубым океанам. Затем мы применили и протестировали эти инструменты на практике, поработав с компаниями, стремившимися к созданию голубых океанов, и тем самым пополнили и доработали свой инструментарий. Представленные здесь инструменты и модели будут использоваться на протяжении всей книги при рассмотрении шести принципов разработки и реализации стратегии голубого океана. В качестве краткого введения в этот инструментарий давайте на примере одной отрасли – американского виноделия – рассмотрим, как эти инструменты могут на практике использоваться для создания голубых океанов.

По суммарному потреблению вина Соединенные Штаты занимают третье место в мире. Однако в этой двадцатимиллионной отрасли идет интенсивная конкуренция. На внутреннем рынке преобладают калифорнийские вина, на долю которых приходится две трети всех продаж вина в США. Они уверенно конкурируют с импортными винами, привозимыми из Франции, Италии и Испании, а также с винами Нового Света – из Чили, Австралии и Аргентины, которые все упорнее ориентируются на рынок США. С ростом поставок вина из штатов Орегон, Вашингтон и Нью-Йорк, а также после того, как выросли новые винодельческие посадки в Калифорнии, количество вин перешло через все мыслимые рамки. Однако потребители из Соединенных Штатов никак на это не прореагировали. По потреблению вина на душу населения США упорно занимают тридцать первое место в мире.

Интенсивная конкуренция стала двигателем консолидации в винодельческой промышленности. Восемь крупнейших компаний производят более 75 % вина в США, а прочие винодельческие предприятия – по подсчетам их тысяча шестьсот – оставшиеся 25 %. Доминирующая роль нескольких крупнейших игроков позволяет им воздействовать на дистрибьюторов, получая для своей продукции места на полках магазинов, и вкладывать миллионы долларов в раздутые маркетинговые бюджеты. Одновременно в Соединенных Штатах идет консолидация розничных торговцев и дистрибьюторов, которая позволяет им увереннее отстаивать свои интересы перед лицом бесчисленных производителей вина. Разыгрываются титанические битвы за пространство для розничной торговли и дистрибуции. Неудивительно, что слабые, плохо управляемые компании все чаще оказываются выброшенными на обочину. Идет давление с целью снижения цен на вино.

Иными словами, в винодельческой индустрии США царит жестокая конкуренция, растет давление на цены, увеличивается возможность розничных продавцов и дистрибьюторов отстаивать свои интересы, а также наблюдается низкий спрос и очень высокое предложение. С точки зрения традиционного стратегического мышления отрасль едва ли можно считать привлекательной. Для стратегов же главный вопрос состоит в следующем: как вырваться из этого алого океана жестокой конкуренции и стать вне конкуренции вообще? Как открыть и завоевать голубой океан рыночного пространства, где отсутствовали бы конкуренты?

Чтобы ответить на этот вопрос, обратимся к стратегической канве – аналитической модели, занимающей центральное место в инновации ценности и в создании голубых океанов.

Чтобы покончить с этим дисбалансом, мы изучили множество компаний по всему миру и разработали практическую методологию путешествия по голубым океанам. Затем мы применили и протестировали эти инструменты на практике, поработав с компаниями, стремившимися к созданию голубых океанов, и тем самым пополнили и доработали свой инструментарий. Представленные здесь инструменты и модели будут использоваться на протяжении всей книги при рассмотрении шести принципов разработки и реализации стратегии голубого океана. В качестве краткого введения в этот инструментарий давайте на примере одной отрасли – американского виноделия – рассмотрим, как эти инструменты могут на практике использоваться для создания голубых океанов.

По суммарному потреблению вина Соединенные Штаты занимают третье место в мире. Однако в этой двадцатимиллионной отрасли идет интенсивная конкуренция. На внутреннем рынке преобладают калифорнийские вина, на долю которых приходится две трети всех продаж вина в США. Они уверенно конкурируют с импортными винами, привозимыми из Франции, Италии и Испании, а также с винами Нового Света – из Чили, Австралии и Аргентины, которые все упорнее ориентируются на рынок США. С ростом поставок вина из штатов Орегон, Вашингтон и Нью-Йорк, а также после того, как выросли новые винодельческие посадки в Калифорнии, количество вин перешло через все мыслимые рамки. Однако потребители из Соединенных Штатов никак на это не прореагировали. По потреблению вина на душу населения США упорно занимают тридцать первое место в мире.

Интенсивная конкуренция стала двигателем консолидации в винодельческой промышленности. Восемь крупнейших компаний производят более 75 % вина в США, а прочие винодельческие предприятия – по подсчетам их тысяча шестьсот – оставшиеся 25 %. Доминирующая роль нескольких крупнейших игроков позволяет им воздействовать на дистрибьюторов, получая для своей продукции места на полках магазинов, и вкладывать миллионы долларов в раздутые маркетинговые бюджеты. Одновременно в Соединенных Штатах идет консолидация розничных торговцев и дистрибьюторов, которая позволяет им увереннее отстаивать свои интересы перед лицом бесчисленных производителей вина. Разыгрываются титанические битвы за пространство для розничной торговли и дистрибуции. Неудивительно, что слабые, плохо управляемые компании все чаще оказываются выброшенными на обочину. Идет давление с целью снижения цен на вино.

Иными словами, в винодельческой индустрии США царит жестокая конкуренция, растет давление на цены, увеличивается возможность розничных продавцов и дистрибьюторов отстаивать свои интересы, а также наблюдается низкий спрос и очень высокое предложение. С точки зрения традиционного стратегического мышления отрасль едва ли можно считать привлекательной. Для стратегов же главный вопрос состоит в следующем: как вырваться из этого алого океана жестокой конкуренции и стать вне конкуренции вообще? Как открыть и завоевать голубой океан рыночного пространства, где отсутствовали бы конкуренты?

Чтобы ответить на этот вопрос, обратимся к стратегической канве – аналитической модели, занимающей центральное место в инновации ценности и в создании голубых океанов.

Стратегическая канва

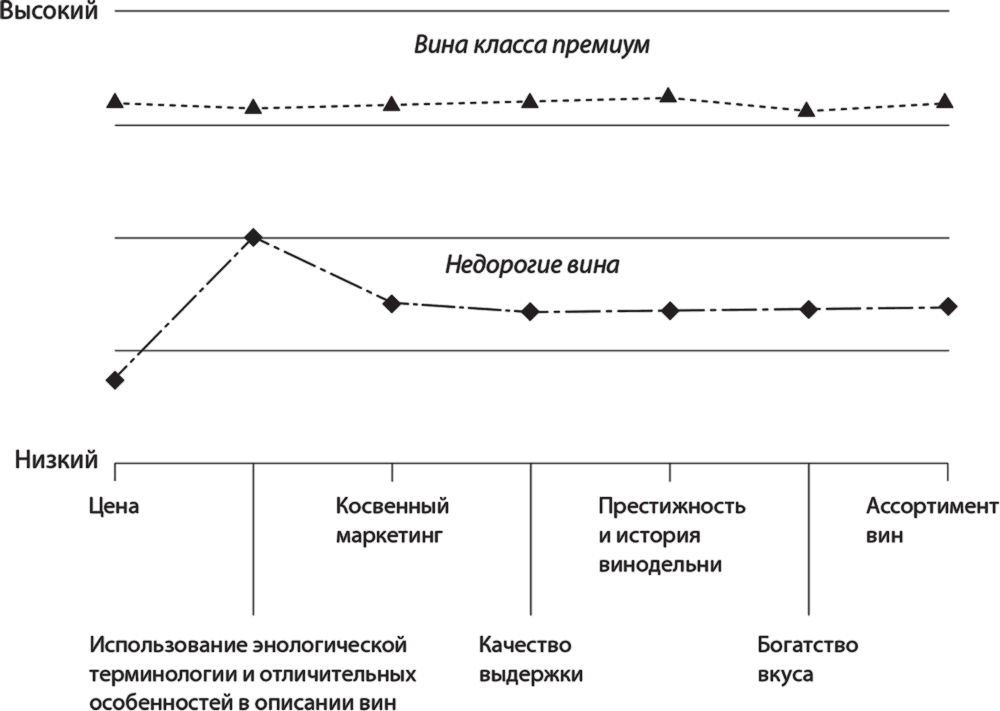

Стратегическая канва представляет собой одновременно инструмент диагностики и построения захватывающей стратегии голубого океана. Она выполняет две задачи. Во-первых, отражает текущее положение дел на известном пространстве рынка. Это позволяет понять, куда вкладывают средства конкуренты, каковы характеристики продуктов, являющихся предметом конкуренции в рамках данной отрасли, что собой представляют обслуживание, доставка, а также какие конкурирующие предложения получают клиенты на рынке. На рис. 2.1 вся эта информация отражена в графической форме. По горизонтали расположены факторы, по которым идет конкуренция и куда направляются инвестиции в данной отрасли.

Рис. 2.1. Стратегическая канва винодельческой промышленности США в конце 1990-х годов

В случае с винодельческой промышленностью США налицо семь основных факторов:

– стоимость бутылки вина;

– благородного вида упаковка, этикетка с перечислением медалей и наград, в тексте которой присутствует эзотерическая энологическая терминология, чтобы подчеркнуть, что создание вина представляет собой науку и искусство;

– косвенный маркетинг, нацеленный на повышение осведомленности потребителя в условиях переполненного рынка и на убеждение дистрибьюторов и розничных торговцев отдавать предпочтение конкретному винодельческому предприятию;

– качество выдержки вина;

– престиж винодельни и ее история (с упоминанием поместий и замков и указанием возраста предприятия);

– богатство и утонченность вкуса вина, в том числе таниновый и дубовый привкус;

– ассортимент вин, охватывающий все сорта винограда и все предпочтения покупателей, от шардоне до мерло и т. д.

Эти факторы считаются ключевыми для позиционирования вина как уникального напитка для знатоков, достойного подачи на стол в особых случаях.

Такова базовая структура винодельческой промышленности США в рыночном разрезе. Теперь перейдем к вертикальной оси стратегической канвы, где отмечен уровень предложения, получаемого клиентами по всем этим основным факторам конкуренции. Высокий показатель означает, что в области этого фактора компания предлагает своим клиентам больше и делает более крупные инвестиции в развитие этой области. Что касается цены, то более высокий показатель свидетельствует, соответственно, и о более высокой цене. Теперь мы можем нанести на график данные по различным винодельням по всем выбранным факторам, с тем чтобы определить стратегический профиль каждой из них, или кривую ценности. Кривая ценности, основная составляющая стратегической канвы, является графическим отображением сравнительной эффективности работы компании с учетом факторов конкуренции в данной отрасли.

На рис. 2.1 показано, что, хотя в американской винодельческой индустрии насчитывается более тысячи шестисот винодельческих предприятий, с точки зрения покупателя их кривые ценности практически сливаются между собой. Да, конкурентов в этой отрасли очень и очень много, но, разместив на стратегической канве информацию о брендах вин класса премиум, мы обнаружим, что с точки зрения рынка все они обладают фактически одинаковыми стратегиями. Они предлагают высокие цены и создают высокий уровень предложения по всем факторам конкуренции. Их стратегический профиль соответствует классической стратегии дифференциации. Опять же с точки зрения рынка все они отличаются друг от друга, но одинаковым образом. С другой стороны, недорогие вина имеют также практически одинаковые стратегические профили. Цена на эти вина низкая, также как и предложение по всем ключевым факторам конкуренции. Это классические игроки низких издержек. Более того, кривые ценности вин класса премиум и недорогих вин выглядят практически одинаково. Стратегии этих двух стратегических групп повторяют друг друга, и единственная разница между ними заключается лишь в высоте уровня предложения.

Чтобы направить компанию по траектории мощного роста прибылей в подобных условиях, мало равняться на конкурентов и пытаться переиграть их, предлагая чуть больше за чуть меньшие деньги. Такая стратегия может слегка повысить продажи, однако вряд ли она выведет компанию к не охваченному конкуренцией рыночному пространству. Обширное исследование потребителей тоже вряд ли откроет путь к голубым океанам. В ходе наших исследований выяснилось, что потребители с трудом представляют себе, как можно создать не охваченное конкуренцией рыночное пространство. Обычно их точка зрения сводится к уже знакомому нам «предложите мне побольше и подешевле». И это «побольше» обычно относится к тем продуктам и услугам, которые отрасль предлагает в настоящее время.

Для фундаментального изменения стратегической канвы отрасли начинать необходимо с переориентации стратегии с конкурентов на альтернативы и с клиентов на неклиентов данной отрасли[31]. Чтобы одновременно работать над ценностью и издержками, надо отказаться от устаревшей идеи равняться на конкурентов в имеющемся поле и перестать делать выбор между дифференциацией и низкими издержками. Сместив стратегический фокус с имеющихся конкурентов на альтернативные варианты и неклиентов, вы можете понять, каким образом переформулировать основную проблему, на которой сконцентрировано внимание игроков этой отрасли, и таким образом реконструировать элементы ценности для покупателя, находящиеся за пределами отрасли. Традиционная же стратегическая логика, напротив, заставляет вас искать лучшие, чем у ваших конкурентов, решения проблем, но в рамках вашей отрасли.

Если говорить о винодельческой промышленности США, то винодельни, следуя традиционным взглядам, фокусировали внимание на том, чтобы с избытком обеспечивать престижность и качество вина за соответствующие деньги. Избыток этот означал усложнение характеристик вина, основанных на вкусовых шаблонах, известных всем виноделам и подкрепленных системой конкурсов вина. Виноделы, судьи на конкурсах и ценители согласны с тем, что богатство вкуса – специфика структуры и характеристики, отражающие уникальность почвы, сезона, а также мастерство винодела в обращении с танином и дубом и процесс вызревания, – равняется качеству.

Однако, рассмотрев альтернативные варианты, австралийская винодельческая фирма Casella Wines переформулировала стоящую перед винодельческой промышленностью задачу иным образом: как создать забавное нетрадиционное вино, которое смогут пить абсолютно все. Зачем? Изучив потребление альтернативных напитков – пива, спиртных напитков и готовых коктейлей, – которых в США продавалось втрое больше, чем вина, фирма обнаружила, что основная масса взрослых американцев считает вино «ерундой». Оно казалось им чем-то чуждым и претенциозным, а богатство вкусового букета создавало сложности для его восприятия средним потребителем, невзирая даже на то, что именно в этом производители и старались добиться совершенства. Получив эту информацию, Casella Wines оказалась готова определить, каким образом можно изменить стратегию американской винодельческой промышленности и создать голубой океан. Для этого фирма занялась второй базовой разновидностью анализа, лежащей в основе голубых океанов: моделью четырех действий.

Рис. 2.1. Стратегическая канва винодельческой промышленности США в конце 1990-х годов

В случае с винодельческой промышленностью США налицо семь основных факторов:

– стоимость бутылки вина;

– благородного вида упаковка, этикетка с перечислением медалей и наград, в тексте которой присутствует эзотерическая энологическая терминология, чтобы подчеркнуть, что создание вина представляет собой науку и искусство;

– косвенный маркетинг, нацеленный на повышение осведомленности потребителя в условиях переполненного рынка и на убеждение дистрибьюторов и розничных торговцев отдавать предпочтение конкретному винодельческому предприятию;

– качество выдержки вина;

– престиж винодельни и ее история (с упоминанием поместий и замков и указанием возраста предприятия);

– богатство и утонченность вкуса вина, в том числе таниновый и дубовый привкус;

– ассортимент вин, охватывающий все сорта винограда и все предпочтения покупателей, от шардоне до мерло и т. д.

Эти факторы считаются ключевыми для позиционирования вина как уникального напитка для знатоков, достойного подачи на стол в особых случаях.

Такова базовая структура винодельческой промышленности США в рыночном разрезе. Теперь перейдем к вертикальной оси стратегической канвы, где отмечен уровень предложения, получаемого клиентами по всем этим основным факторам конкуренции. Высокий показатель означает, что в области этого фактора компания предлагает своим клиентам больше и делает более крупные инвестиции в развитие этой области. Что касается цены, то более высокий показатель свидетельствует, соответственно, и о более высокой цене. Теперь мы можем нанести на график данные по различным винодельням по всем выбранным факторам, с тем чтобы определить стратегический профиль каждой из них, или кривую ценности. Кривая ценности, основная составляющая стратегической канвы, является графическим отображением сравнительной эффективности работы компании с учетом факторов конкуренции в данной отрасли.

На рис. 2.1 показано, что, хотя в американской винодельческой индустрии насчитывается более тысячи шестисот винодельческих предприятий, с точки зрения покупателя их кривые ценности практически сливаются между собой. Да, конкурентов в этой отрасли очень и очень много, но, разместив на стратегической канве информацию о брендах вин класса премиум, мы обнаружим, что с точки зрения рынка все они обладают фактически одинаковыми стратегиями. Они предлагают высокие цены и создают высокий уровень предложения по всем факторам конкуренции. Их стратегический профиль соответствует классической стратегии дифференциации. Опять же с точки зрения рынка все они отличаются друг от друга, но одинаковым образом. С другой стороны, недорогие вина имеют также практически одинаковые стратегические профили. Цена на эти вина низкая, также как и предложение по всем ключевым факторам конкуренции. Это классические игроки низких издержек. Более того, кривые ценности вин класса премиум и недорогих вин выглядят практически одинаково. Стратегии этих двух стратегических групп повторяют друг друга, и единственная разница между ними заключается лишь в высоте уровня предложения.

Чтобы направить компанию по траектории мощного роста прибылей в подобных условиях, мало равняться на конкурентов и пытаться переиграть их, предлагая чуть больше за чуть меньшие деньги. Такая стратегия может слегка повысить продажи, однако вряд ли она выведет компанию к не охваченному конкуренцией рыночному пространству. Обширное исследование потребителей тоже вряд ли откроет путь к голубым океанам. В ходе наших исследований выяснилось, что потребители с трудом представляют себе, как можно создать не охваченное конкуренцией рыночное пространство. Обычно их точка зрения сводится к уже знакомому нам «предложите мне побольше и подешевле». И это «побольше» обычно относится к тем продуктам и услугам, которые отрасль предлагает в настоящее время.

Для фундаментального изменения стратегической канвы отрасли начинать необходимо с переориентации стратегии с конкурентов на альтернативы и с клиентов на неклиентов данной отрасли[31]. Чтобы одновременно работать над ценностью и издержками, надо отказаться от устаревшей идеи равняться на конкурентов в имеющемся поле и перестать делать выбор между дифференциацией и низкими издержками. Сместив стратегический фокус с имеющихся конкурентов на альтернативные варианты и неклиентов, вы можете понять, каким образом переформулировать основную проблему, на которой сконцентрировано внимание игроков этой отрасли, и таким образом реконструировать элементы ценности для покупателя, находящиеся за пределами отрасли. Традиционная же стратегическая логика, напротив, заставляет вас искать лучшие, чем у ваших конкурентов, решения проблем, но в рамках вашей отрасли.

Если говорить о винодельческой промышленности США, то винодельни, следуя традиционным взглядам, фокусировали внимание на том, чтобы с избытком обеспечивать престижность и качество вина за соответствующие деньги. Избыток этот означал усложнение характеристик вина, основанных на вкусовых шаблонах, известных всем виноделам и подкрепленных системой конкурсов вина. Виноделы, судьи на конкурсах и ценители согласны с тем, что богатство вкуса – специфика структуры и характеристики, отражающие уникальность почвы, сезона, а также мастерство винодела в обращении с танином и дубом и процесс вызревания, – равняется качеству.

Однако, рассмотрев альтернативные варианты, австралийская винодельческая фирма Casella Wines переформулировала стоящую перед винодельческой промышленностью задачу иным образом: как создать забавное нетрадиционное вино, которое смогут пить абсолютно все. Зачем? Изучив потребление альтернативных напитков – пива, спиртных напитков и готовых коктейлей, – которых в США продавалось втрое больше, чем вина, фирма обнаружила, что основная масса взрослых американцев считает вино «ерундой». Оно казалось им чем-то чуждым и претенциозным, а богатство вкусового букета создавало сложности для его восприятия средним потребителем, невзирая даже на то, что именно в этом производители и старались добиться совершенства. Получив эту информацию, Casella Wines оказалась готова определить, каким образом можно изменить стратегию американской винодельческой промышленности и создать голубой океан. Для этого фирма занялась второй базовой разновидностью анализа, лежащей в основе голубых океанов: моделью четырех действий.

Модель четырех действий

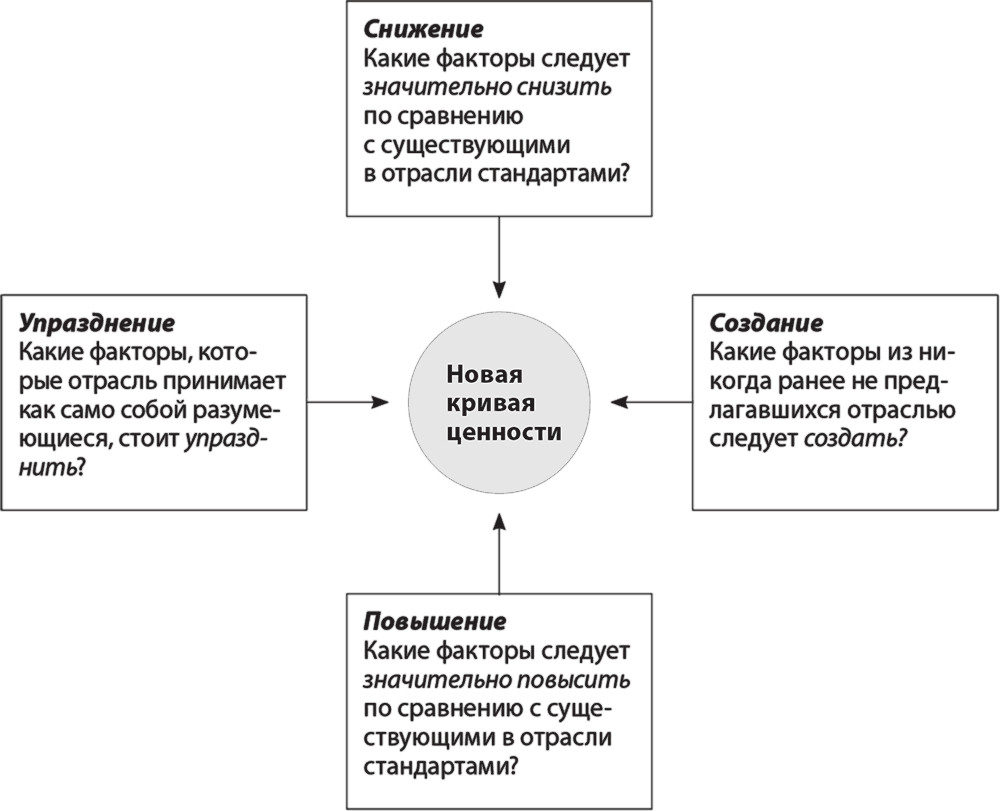

Чтобы реконструировать элементы ценности для покупателя при работе над новой кривой ценности, мы создали модель четырех действий. Как показано на рис. 2.2, для того чтобы разрушить компромисс между дифференциацией и низкими издержками и создать новую кривую ценности, нужно ответить на четыре основных вопроса, касающихся присущих данной отрасли стратегической логики и бизнес-модели.

– Какие факторы, которые отрасль принимает как само собой разумеющиеся, следует упразднить?

– Какие факторы следует значительно снизить по сравнению с существующими в отрасли стандартами?

– Какие факторы следует значительно повысить по сравнению с существующими в отрасли стандартами?

– Какие факторы из никогда ранее не предлагавшихся отраслью следует создать?

Первый вопрос заставляет вас задуматься об отказе от факторов, долгое время служивших предметом конкуренции в вашей отрасли. Зачастую эти факторы воспринимаются как должное, несмотря даже на то, что они могут уже не иметь никакой ценности, а то и вовсе ее снижают. Чаще всего покупатели начинают ценить совершенно иные факторы, однако компании, равняющиеся на бенчмаркинг, никак на это не реагируют, а порой и не замечают перемен.

Рис. 2.2. Модель четырех действий

Второй вопрос приводит к выяснению того, какие продукты или услуги излишне усложняются в погоне за победой над конкурентами. В такой ситуации компании начинают предоставлять клиентам избыточные услуги, тем самым увеличивая свои издержки, однако не получая от этого никакой отдачи.

Третий вопрос заставляет выявить и избавиться от компромиссов, на которые ваша отрасль заставляет идти потребителей. Четвертый вопрос помогает обнаружить абсолютно новые источники ценности для покупателей, создать новый спрос и изменить принятую в отрасли систему стратегического ценообразования. Ответив на первые два вопроса (об упразднении и снижении), можно понять, каким образом удается сократить издержки по сравнению с конкурентами. В ходе наших исследований выяснилось, что случаи, когда менеджеры методично занимаются упразднением и уменьшением факторов, являющихся предметом конкуренции в данной отрасли, очень редки. Результат – растущие издержки и сложные бизнес-модели. Вторые же два вопроса, напротив, помогают понять, каким образом можно повысить ценность для покупателя и создать новый спрос. Все вместе они позволяют методично выяснить, как вы можете реконструировать элементы ценности для покупателя в альтернативных отраслях, предложив ему совершенно новые возможности и сохраняя при этом низкую структуру издержек. Особенно важны действия по упразднению и созданию, заставляющие компанию не ограничиваться действиями, направленными на максимизацию ценности существующих факторов конкуренции. Упразднение и создание заставляют компании самостоятельно изменять факторы, тем самым лишая актуальности существующие правила конкуренции.

Применяя модель четырех действий к стратегической канве вашей отрасли, вы получаете абсолютно новый взгляд на старые общепринятые истины. В случае с виноделием в США произошло следующее: начав мыслить в терминах этих четырех действий, пойдя против принятой в отрасли логики и обратив внимание на альтернативные варианты и неклиентов, компания Casella Wines создала вино [yellowtail] («Желтый хвост»), стратегический профиль которого оказался вне конкуренции. Был создан голубой океан. Вместо того чтобы предлагать вино в качестве вина, Casella создала напиток для вечеринок, который годился для всех: для любителей пива, любителей коктейлей и любителей прочих напитков, не относящихся к винам. За два года забавный напиток для вечеринок [yellowtail] стал самым быстрорастущим брендом в истории австралийской и американской винодельческой индустрии, а также основным импортируемым в США вином, обогнав при этом французские и итальянские вина. К августу 2003 года это было самое популярное в США красное вино в 750-миллилитровых бутылках, продававшееся более активно, чем калифорнийские сорта. К середине 2003 года среднее количество продаж [yellowtail] составляло 4,5 миллиона бутылок в год. Мировой рынок был перенасыщен вином, однако производители [yellowtail] едва поспевали удовлетворять спрос.

Более того, там, где крупные винодельческие компании десятилетиями инвестировали в маркетинг, создавая крупные бренды, [yellowtail] одним прыжком опередил своих солидных конкурентов, обойдясь безо всякой рекламной кампании в СМИ и без потребительской рекламы. Он не стал красть у своих конкурентов продажи – он расширил рынок: [yellowtail] привел на рынок вин тех, кто прежде пил не вино, а пиво и готовые коктейли. Более того, новички – потребители столовых вин стали пить вино чаще, подтянулись к ним и любители самого дешевого вина, а те, кто пил дорогие вина, спустились с высот, чтобы стать потребителями [yellowtail].

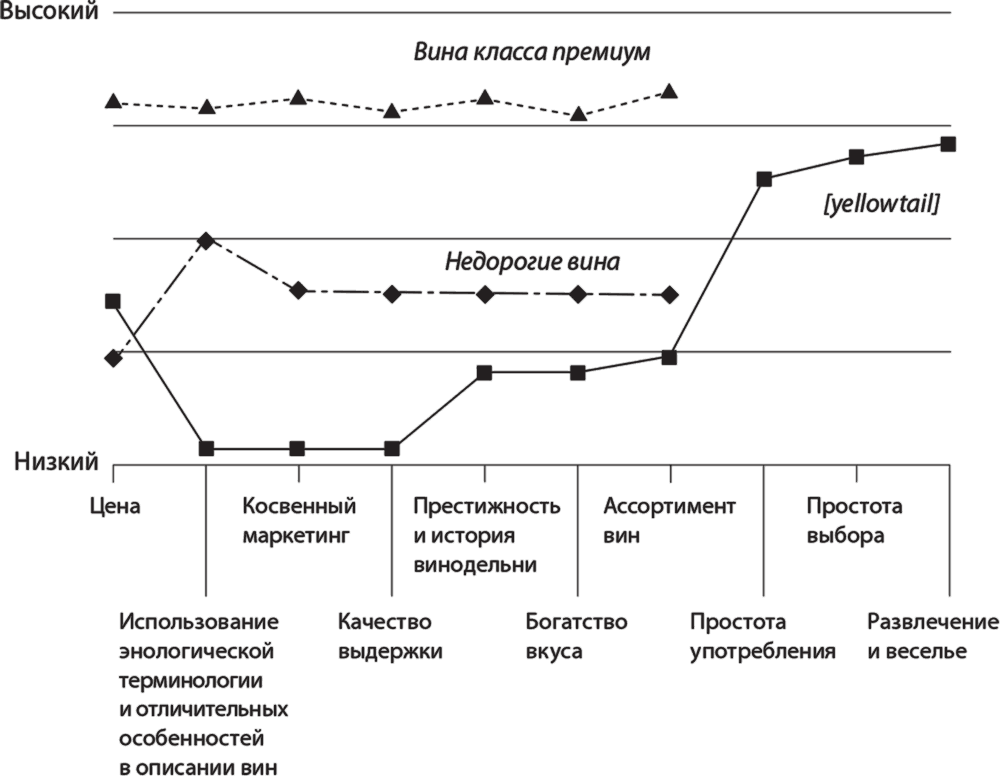

На рис. 2.3 показано, как эти четыре действия привели к выходу из конкуренции, охватывающей винодельческую промышленность США. Здесь мы можем графически сравнить стратегию голубого океана [yellowtail] с более чем тысячей шестьюстами винодельческими предприятиями, конкурирующими в США. Как показано на рис. 2.3, кривая ценности [yellowtail] отличается от остальных. Casella Wines предприняла все четыре действия: упразднила, снизила, повысила и создала – и в итоге открыла для себя не охваченное конкуренцией рыночное пространство, за два года изменившее облик винодельческой отрасли США.

Обратив внимание на альтернативные варианты – пиво и готовые коктейли, а также подумав о неклиентах, фирма Casella Wines создала в винодельческой индустрии США три новых фактора: простоту употребления, простоту выбора, а также веселье и развлечение – и отбросила либо снизила все остальные. Casella Wines обнаружила, что многие американцы не пили вина из-за того, что к его сложному вкусу довольно трудно привыкнуть. Пиво же и готовые коктейли были, например, гораздо слаще, и пить их было проще. Поэтому [yellowtail] представляет собой абсолютно новое сочетание характеристик вина, образующее несложный вкус, который понравился множеству потребителей алкогольных напитков. Подобно готовым коктейлям и пиву, вино приятно на вкус и обладает ясным незамысловатым привкусом с выраженными фруктовыми нотами. Сладкий фруктовый вкус вина освежает нёбо, заставляя пьющего без раздумий пропускать еще стаканчик. Появилось вино, которое легко пить, и для того, чтобы оценить его по достоинству, не требуется особого опыта.

Рис. 2.3. Стратегическая канва [yellowtail]

В дополнение к простой фруктовой сладости производители [yellowtail] значительно сократили количество или вовсе отказались от всех факторов, бывших предметом конкуренции в винодельческой промышленности – танинов, дубового привкуса, богатства вкуса, зрелости, – при создании качественного напитка, как недорогого, так и класса премиум. Когда отпала необходимость выдержки вина, то стал не нужен и задействованный для этого рабочий капитал, что позволило ускорить окупаемость производимого вина. Производители вин критиковали сладкий фруктовый привкус [yellowtail], считая, что он в значительной степени снижает качество вина и мешает людям ценить хороший виноград и древнее мастерство виноделов. Быть может, это и так, но [yellowtail] пришлось по вкусу всем потребителям.

– Какие факторы, которые отрасль принимает как само собой разумеющиеся, следует упразднить?

– Какие факторы следует значительно снизить по сравнению с существующими в отрасли стандартами?

– Какие факторы следует значительно повысить по сравнению с существующими в отрасли стандартами?

– Какие факторы из никогда ранее не предлагавшихся отраслью следует создать?

Первый вопрос заставляет вас задуматься об отказе от факторов, долгое время служивших предметом конкуренции в вашей отрасли. Зачастую эти факторы воспринимаются как должное, несмотря даже на то, что они могут уже не иметь никакой ценности, а то и вовсе ее снижают. Чаще всего покупатели начинают ценить совершенно иные факторы, однако компании, равняющиеся на бенчмаркинг, никак на это не реагируют, а порой и не замечают перемен.

Рис. 2.2. Модель четырех действий

Второй вопрос приводит к выяснению того, какие продукты или услуги излишне усложняются в погоне за победой над конкурентами. В такой ситуации компании начинают предоставлять клиентам избыточные услуги, тем самым увеличивая свои издержки, однако не получая от этого никакой отдачи.

Третий вопрос заставляет выявить и избавиться от компромиссов, на которые ваша отрасль заставляет идти потребителей. Четвертый вопрос помогает обнаружить абсолютно новые источники ценности для покупателей, создать новый спрос и изменить принятую в отрасли систему стратегического ценообразования. Ответив на первые два вопроса (об упразднении и снижении), можно понять, каким образом удается сократить издержки по сравнению с конкурентами. В ходе наших исследований выяснилось, что случаи, когда менеджеры методично занимаются упразднением и уменьшением факторов, являющихся предметом конкуренции в данной отрасли, очень редки. Результат – растущие издержки и сложные бизнес-модели. Вторые же два вопроса, напротив, помогают понять, каким образом можно повысить ценность для покупателя и создать новый спрос. Все вместе они позволяют методично выяснить, как вы можете реконструировать элементы ценности для покупателя в альтернативных отраслях, предложив ему совершенно новые возможности и сохраняя при этом низкую структуру издержек. Особенно важны действия по упразднению и созданию, заставляющие компанию не ограничиваться действиями, направленными на максимизацию ценности существующих факторов конкуренции. Упразднение и создание заставляют компании самостоятельно изменять факторы, тем самым лишая актуальности существующие правила конкуренции.

Применяя модель четырех действий к стратегической канве вашей отрасли, вы получаете абсолютно новый взгляд на старые общепринятые истины. В случае с виноделием в США произошло следующее: начав мыслить в терминах этих четырех действий, пойдя против принятой в отрасли логики и обратив внимание на альтернативные варианты и неклиентов, компания Casella Wines создала вино [yellowtail] («Желтый хвост»), стратегический профиль которого оказался вне конкуренции. Был создан голубой океан. Вместо того чтобы предлагать вино в качестве вина, Casella создала напиток для вечеринок, который годился для всех: для любителей пива, любителей коктейлей и любителей прочих напитков, не относящихся к винам. За два года забавный напиток для вечеринок [yellowtail] стал самым быстрорастущим брендом в истории австралийской и американской винодельческой индустрии, а также основным импортируемым в США вином, обогнав при этом французские и итальянские вина. К августу 2003 года это было самое популярное в США красное вино в 750-миллилитровых бутылках, продававшееся более активно, чем калифорнийские сорта. К середине 2003 года среднее количество продаж [yellowtail] составляло 4,5 миллиона бутылок в год. Мировой рынок был перенасыщен вином, однако производители [yellowtail] едва поспевали удовлетворять спрос.

Более того, там, где крупные винодельческие компании десятилетиями инвестировали в маркетинг, создавая крупные бренды, [yellowtail] одним прыжком опередил своих солидных конкурентов, обойдясь безо всякой рекламной кампании в СМИ и без потребительской рекламы. Он не стал красть у своих конкурентов продажи – он расширил рынок: [yellowtail] привел на рынок вин тех, кто прежде пил не вино, а пиво и готовые коктейли. Более того, новички – потребители столовых вин стали пить вино чаще, подтянулись к ним и любители самого дешевого вина, а те, кто пил дорогие вина, спустились с высот, чтобы стать потребителями [yellowtail].

На рис. 2.3 показано, как эти четыре действия привели к выходу из конкуренции, охватывающей винодельческую промышленность США. Здесь мы можем графически сравнить стратегию голубого океана [yellowtail] с более чем тысячей шестьюстами винодельческими предприятиями, конкурирующими в США. Как показано на рис. 2.3, кривая ценности [yellowtail] отличается от остальных. Casella Wines предприняла все четыре действия: упразднила, снизила, повысила и создала – и в итоге открыла для себя не охваченное конкуренцией рыночное пространство, за два года изменившее облик винодельческой отрасли США.

Обратив внимание на альтернативные варианты – пиво и готовые коктейли, а также подумав о неклиентах, фирма Casella Wines создала в винодельческой индустрии США три новых фактора: простоту употребления, простоту выбора, а также веселье и развлечение – и отбросила либо снизила все остальные. Casella Wines обнаружила, что многие американцы не пили вина из-за того, что к его сложному вкусу довольно трудно привыкнуть. Пиво же и готовые коктейли были, например, гораздо слаще, и пить их было проще. Поэтому [yellowtail] представляет собой абсолютно новое сочетание характеристик вина, образующее несложный вкус, который понравился множеству потребителей алкогольных напитков. Подобно готовым коктейлям и пиву, вино приятно на вкус и обладает ясным незамысловатым привкусом с выраженными фруктовыми нотами. Сладкий фруктовый вкус вина освежает нёбо, заставляя пьющего без раздумий пропускать еще стаканчик. Появилось вино, которое легко пить, и для того, чтобы оценить его по достоинству, не требуется особого опыта.

Рис. 2.3. Стратегическая канва [yellowtail]

В дополнение к простой фруктовой сладости производители [yellowtail] значительно сократили количество или вовсе отказались от всех факторов, бывших предметом конкуренции в винодельческой промышленности – танинов, дубового привкуса, богатства вкуса, зрелости, – при создании качественного напитка, как недорогого, так и класса премиум. Когда отпала необходимость выдержки вина, то стал не нужен и задействованный для этого рабочий капитал, что позволило ускорить окупаемость производимого вина. Производители вин критиковали сладкий фруктовый привкус [yellowtail], считая, что он в значительной степени снижает качество вина и мешает людям ценить хороший виноград и древнее мастерство виноделов. Быть может, это и так, но [yellowtail] пришлось по вкусу всем потребителям.