Страница:

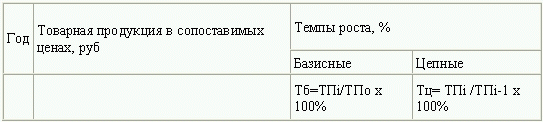

Таблица 4. Динамика товарной продукции

ТПо – объем товарной продукции года, взятого за базу сравнения.

На основе полученных данных можно рассчитать среднегодовые темпы роста (Tср) и прироста (Тпр) товарной продукции:

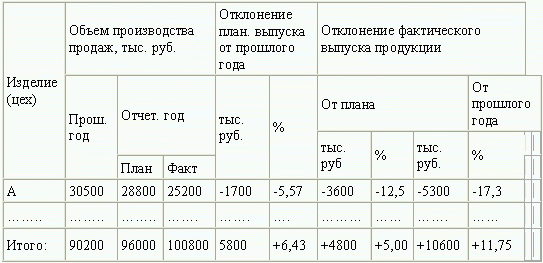

Анализ выполнения плана по выпуску товарной продукции производят на основе данных табл. 5.

Таблица 5. Выполнение плана по выпуску товарной продукции за 20..год

Оперативный анализ выпуска продукции осуществляется на основе данных за день, декаду, месяц, квартал нарастающим итогом с начала года.

2.1.2. Анализ ассортимента продукции

Необходимым элементом аналитической работы является анализ выполнения плана по номенклатуре и ассортименту.

Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе промышленной продукции (ОКПП), действующим на территории СНГ.

Ассортимент – перечень наименований продукции с указанием объема ее выпуска по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент.

Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру.

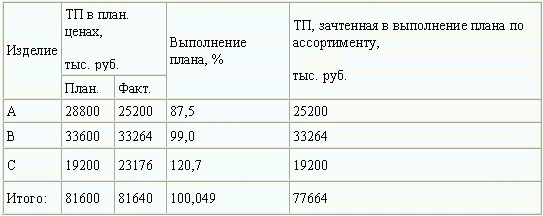

Анализ выполнения плана по ассортименту рассмотрим на примере табл.6.

Оценка выполнения плана по ассортименту может производиться:

Оценка выполнения плана по ассортименту может производиться:

• по способу наименьшего процента (для нашего примера – 87,5 %);

• по удельному весу в общем перечне наименований изделий, по которому выполнен план выпуска продукции (33,3 %);

• по способу среднего процента по формуле

ВПа = ВПn: ВП0 х 100 %,

где ВПа – выполнение плана по ассортименту, %;

ВПn – сумма фактически выпускаемых изделий каждого вида, но не более их планового выпуска;

ВП0 – плановый выпуск продукции.

Для нашего примера ВПа = 77664: 81600 х 100 % = 95,2 %.

При этом изделия, выпускаемые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий. План по ассортименту по рассматриваемом пример не выполнен.

Примеры недовыполнения плана по ассортименту могут быть внешние (изменение конъюнктуры рынка, спроса на отдельные виды продукции, несвоевременный ввод производственных мощностей предприятия по независимым от него причинам) и внутренние (недостатки в системе организации и управления производством, плохое техническое состояние оборудования и пр.).

Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе промышленной продукции (ОКПП), действующим на территории СНГ.

Ассортимент – перечень наименований продукции с указанием объема ее выпуска по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент.

Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру.

Анализ выполнения плана по ассортименту рассмотрим на примере табл.6.

Таблица 6. Выполнение плана по ассортименту

• по способу наименьшего процента (для нашего примера – 87,5 %);

• по удельному весу в общем перечне наименований изделий, по которому выполнен план выпуска продукции (33,3 %);

• по способу среднего процента по формуле

ВПа = ВПn: ВП0 х 100 %,

где ВПа – выполнение плана по ассортименту, %;

ВПn – сумма фактически выпускаемых изделий каждого вида, но не более их планового выпуска;

ВП0 – плановый выпуск продукции.

Для нашего примера ВПа = 77664: 81600 х 100 % = 95,2 %.

При этом изделия, выпускаемые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий. План по ассортименту по рассматриваемом пример не выполнен.

Примеры недовыполнения плана по ассортименту могут быть внешние (изменение конъюнктуры рынка, спроса на отдельные виды продукции, несвоевременный ввод производственных мощностей предприятия по независимым от него причинам) и внутренние (недостатки в системе организации и управления производством, плохое техническое состояние оборудования и пр.).

2.1.3. Анализ структуры продукции

Структура продукции – это соотношение отдельных видов изделий в общем объеме ее выпуска. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям приводит к отклонениям от плановой структуры продукции, нарушая тем самым условия сопоставимости всех экономических показателей.

Для расчета влияния структурных сдвигов с целью устранения их влияния на экономические показатели используют метод прямого счета по всем изделиям, метод средних цен и пр.

Прямой счет по всем видам изделий производится по формуле:

D ВПс = ВП1 – ВП1, 0,

где D ВПс – изменения объема выпуска продукции за счет структуры;

ВП1 – фактический выпуск продукции при фактической структуре;

ВП1,0 – фактический выпуск продукции при плановой структуре.

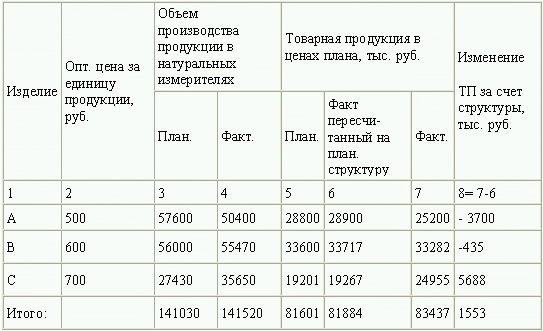

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции (табл.7) или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия.

Если коэффициент перевыполнения плана равен 1,003474 (141520: 141030), то фактический выпуск по изделию А, пересчитанный на плановую структуру, составит 28900 тыс. руб (28800: 1, 003474).

Если коэффициент перевыполнения плана равен 1,003474 (141520: 141030), то фактический выпуск по изделию А, пересчитанный на плановую структуру, составит 28900 тыс. руб (28800: 1, 003474).

Как показывают данные табл.7, отклонение за счет изменения структуры составило 1553 руб. Если бы план производства был равномерно перевыполнен на 100,3474 % по всем видам продукции и не нарушалась запланированная структура, то общий объем производства в ценах плана составил бы 81884 тыс. руб., при фактической структуре он выше на 1553 тыс. руб.

При использовании средних цен расчет производится по формуле

D ВПс = (Ц1 – Цо) · VВП1,

где Ц1, Цо – средняя оптовая цена группы изделий – фактическая и плановая соответственно,

VВП1 – фактическое количество изделий в отчетном периоде, натуральные измерители.

Для расчета влияния структурных сдвигов с целью устранения их влияния на экономические показатели используют метод прямого счета по всем изделиям, метод средних цен и пр.

Прямой счет по всем видам изделий производится по формуле:

D ВПс = ВП1 – ВП1, 0,

где D ВПс – изменения объема выпуска продукции за счет структуры;

ВП1 – фактический выпуск продукции при фактической структуре;

ВП1,0 – фактический выпуск продукции при плановой структуре.

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции (табл.7) или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия.

Таблица 7. Анализ структуры продукции

Как показывают данные табл.7, отклонение за счет изменения структуры составило 1553 руб. Если бы план производства был равномерно перевыполнен на 100,3474 % по всем видам продукции и не нарушалась запланированная структура, то общий объем производства в ценах плана составил бы 81884 тыс. руб., при фактической структуре он выше на 1553 тыс. руб.

При использовании средних цен расчет производится по формуле

D ВПс = (Ц1 – Цо) · VВП1,

где Ц1, Цо – средняя оптовая цена группы изделий – фактическая и плановая соответственно,

VВП1 – фактическое количество изделий в отчетном периоде, натуральные измерители.

2.2. Анализ качества продукции

Качество продукции – совокупность свойств продукции, способных удовлетворять определенные потребности в соответствии с ее назначением. Количественная характеристика одного или нескольких свойств продукции, составляющих ее качество, называется показателем качества продукции.

Различают обобщающие индивидуальные и косвенные показатели качества.

К обобщающим показателям качества относят:

– удельный и качественный вес продукции в общем объеме ее выпуска;

– удельный вес продукции, соответствующей мировым стандартам;

– удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны;

– удельный вес аттестованной продукции.

Индивидуальные показатели характеризуют полезность (жирность молока, содержание белка в продукте и т. д), надежность (долговечность, безотказность в работе), технологичность (трудоемкость и энергоемкость).

Косвенные – штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и т. д.

В процессе анализа изучают динамику этих показателей, выполнение плана по их уровню, причины их изменений.

Для обобщающей оценки выполнения плана по качеству продукции используют разные методы. Сущность балльного метода оценки состоит в определении средневзвешенного балла качества продукции, и путем сравнения фактического и планового его уровня находят процент выполнения плана по качеству.

Кроме того, оценка выполнения плана по качеству продукции производится по удельному весу забракованной и зарекламированной продукции.

Качество продукции является параметром, оказывающим влияние на такие стоимостные показатели работы предприятия, как выпуск продукции (ВП), выручка от реализации (В), прибыль (П).

Изменение качества затрагивает прежде всего изменение цены и себестоимости продукции, поэтому формулы для расчета будут иметь вид:

D ВП = (Ц1– Цо) · VВПК;

D В = (Ц1– Цо) · РПК

D П = [(Ц1– Цо) · VВПК] – [(C1– Cо) · РПК],

где Цо, Ц1 – соответственно цена изделия до и после изменения качества;

Со, С1 – себестоимость изделия до и после изменения качества;

VВПК – количество произведенной продукции повышенного качества;

РПК – количество реализованной продукции повышенного качества.

Косвенным показателем качества продукции является брак.

Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный у потребителя).

Выпуск брака ведет к росту себестоимости продукции и снижению объема товарной продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и по удельному весу в общем объеме выпущенной продукции, определяют потери от брака и потери продукции.

Пример.

1. Себестоимость забракованной продукции – 500 тыс. руб.

2. Расходы по исправлению брака – 80 тыс. руб.

3. Стоимость брака по цене возможного использования – 150 тыс. руб.

4. Сумма удержания с виновных лиц – 10 тыс. руб.

5. Потери от брака (стр1 + стр2 – стр3 – стр4) 420

Для определения потерь продукции нужно знать фактический уровень рентабельности.

Путь для нашего примера стоимость товарной продукции в действительных ценах составляет 104300 т. руб., а ее себестоимость 94168 тыс. руб.

Тогда фактический уровень рентабельности:

(104300 – 84168)/ 84168 · 100 = 23,9 %.

Потери товарной продукции: 420 · 1,239 = 520, 38 тыс. руб.

После этого изучают причины снижения качества и допущенного брака продукции по местам их возникновения, центрам ответственности и разрабатываются мероприятия по их устранению.

Основными причинами снижения качества продукции являются: плохое качество сырья, низкий уровень технологии и организации производства, низкий уровень квалификации рабочих и технического уровня оборудования, аритмичность производства.

Различают обобщающие индивидуальные и косвенные показатели качества.

К обобщающим показателям качества относят:

– удельный и качественный вес продукции в общем объеме ее выпуска;

– удельный вес продукции, соответствующей мировым стандартам;

– удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны;

– удельный вес аттестованной продукции.

Индивидуальные показатели характеризуют полезность (жирность молока, содержание белка в продукте и т. д), надежность (долговечность, безотказность в работе), технологичность (трудоемкость и энергоемкость).

Косвенные – штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и т. д.

В процессе анализа изучают динамику этих показателей, выполнение плана по их уровню, причины их изменений.

Для обобщающей оценки выполнения плана по качеству продукции используют разные методы. Сущность балльного метода оценки состоит в определении средневзвешенного балла качества продукции, и путем сравнения фактического и планового его уровня находят процент выполнения плана по качеству.

Кроме того, оценка выполнения плана по качеству продукции производится по удельному весу забракованной и зарекламированной продукции.

Качество продукции является параметром, оказывающим влияние на такие стоимостные показатели работы предприятия, как выпуск продукции (ВП), выручка от реализации (В), прибыль (П).

Изменение качества затрагивает прежде всего изменение цены и себестоимости продукции, поэтому формулы для расчета будут иметь вид:

D ВП = (Ц1– Цо) · VВПК;

D В = (Ц1– Цо) · РПК

D П = [(Ц1– Цо) · VВПК] – [(C1– Cо) · РПК],

где Цо, Ц1 – соответственно цена изделия до и после изменения качества;

Со, С1 – себестоимость изделия до и после изменения качества;

VВПК – количество произведенной продукции повышенного качества;

РПК – количество реализованной продукции повышенного качества.

Косвенным показателем качества продукции является брак.

Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный у потребителя).

Выпуск брака ведет к росту себестоимости продукции и снижению объема товарной продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и по удельному весу в общем объеме выпущенной продукции, определяют потери от брака и потери продукции.

Пример.

1. Себестоимость забракованной продукции – 500 тыс. руб.

2. Расходы по исправлению брака – 80 тыс. руб.

3. Стоимость брака по цене возможного использования – 150 тыс. руб.

4. Сумма удержания с виновных лиц – 10 тыс. руб.

5. Потери от брака (стр1 + стр2 – стр3 – стр4) 420

Для определения потерь продукции нужно знать фактический уровень рентабельности.

Путь для нашего примера стоимость товарной продукции в действительных ценах составляет 104300 т. руб., а ее себестоимость 94168 тыс. руб.

Тогда фактический уровень рентабельности:

(104300 – 84168)/ 84168 · 100 = 23,9 %.

Потери товарной продукции: 420 · 1,239 = 520, 38 тыс. руб.

После этого изучают причины снижения качества и допущенного брака продукции по местам их возникновения, центрам ответственности и разрабатываются мероприятия по их устранению.

Основными причинами снижения качества продукции являются: плохое качество сырья, низкий уровень технологии и организации производства, низкий уровень квалификации рабочих и технического уровня оборудования, аритмичность производства.

2.3. Анализ ритмичности выпуска продукции

Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом.

Аритмичность производства продукции влияет на все экономические показатели: снижается качество продукции, растут объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость оборотных средств предприятия. За невыполненные поставки продукции предприятие платит штрафы, несвоевременно поступает выручка, перерасходуется фонд оплаты труда, растет себестоимость продукции, падает прибыль.

Существуют прямые показатели оценки ритмичности, к которым относят:

– коэффициент ритмичности (Крит.). Он определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) – VВП1,0 к плановому выпуску (удельному весу) – VВП0:

Крит. = VВП1,0: VВП0;

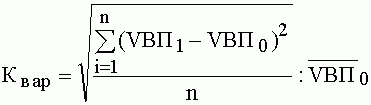

– коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки, декаду, месяц и т. д.) к среднесуточному (среднедекадному, среднемесячному и т. д) плановому выпуску

где n – число суммируемых плановых заданий.

где n – число суммируемых плановых заданий.

Косвенными показателями ритмичности являются наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и др.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Для этого используют:

а) разность между плановым и засчитанным выпуском продукции;

б) разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства.

В заключение анализа разрабатывают мероприятия по устранению причин неритмичной работы.

Аритмичность производства продукции влияет на все экономические показатели: снижается качество продукции, растут объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость оборотных средств предприятия. За невыполненные поставки продукции предприятие платит штрафы, несвоевременно поступает выручка, перерасходуется фонд оплаты труда, растет себестоимость продукции, падает прибыль.

Существуют прямые показатели оценки ритмичности, к которым относят:

– коэффициент ритмичности (Крит.). Он определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) – VВП1,0 к плановому выпуску (удельному весу) – VВП0:

Крит. = VВП1,0: VВП0;

– коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки, декаду, месяц и т. д.) к среднесуточному (среднедекадному, среднемесячному и т. д) плановому выпуску

Косвенными показателями ритмичности являются наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и др.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Для этого используют:

а) разность между плановым и засчитанным выпуском продукции;

б) разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства.

В заключение анализа разрабатывают мероприятия по устранению причин неритмичной работы.

2.4. Анализ выполнения договорных обязательств и реализации продукции

Анализ реализации продукции проводят каждый месяц, квартал, полугодие, год. В процессе его проведения сравнивают фактические данные с плановыми и предшествующим периодом. Рассчитывают процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста.

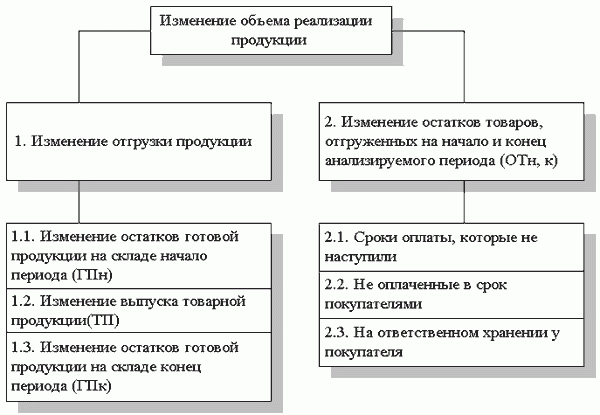

На изменение объема реализации влияют многочисленные факторы (рис. 1).

Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам. Балансовое управление имеет вид:

РП = ГПзап. I + ВП – ГПзап. II,

где РП – объем реализованной продукции;

ГПзап. I, ГПзап. II – запасы готовой продукции на начало и конец периода соответственно;

ВП – объем выпуска продукции за период.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. При этом определяется коэффициент выполнения договорных обязательств (Кд):

Кд = (ВП0 – ВПн): ВП0,

где ВП0 – плановый объем продукции для заключения договоров;

ВПн – недопоставка продукции по договорам.

Рис. 1. Модель факторной системы объема реализации продукции.

Рис. 1. Модель факторной системы объема реализации продукции.

Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

На изменение объема реализации влияют многочисленные факторы (рис. 1).

Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам. Балансовое управление имеет вид:

РП = ГПзап. I + ВП – ГПзап. II,

где РП – объем реализованной продукции;

ГПзап. I, ГПзап. II – запасы готовой продукции на начало и конец периода соответственно;

ВП – объем выпуска продукции за период.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. При этом определяется коэффициент выполнения договорных обязательств (Кд):

Кд = (ВП0 – ВПн): ВП0,

где ВП0 – плановый объем продукции для заключения договоров;

ВПн – недопоставка продукции по договорам.

Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

Тема 3. Анализ использования основных производственных фондов

3.1. Анализ движения ОС

3.2. Анализ эффективности использования ОС

3.3. Факторный анализ фондоотдачи

3.4. Анализ использования оборудования

3.5. Характеристика производственной мощности предприятия

Основные средства (ОС) (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства.

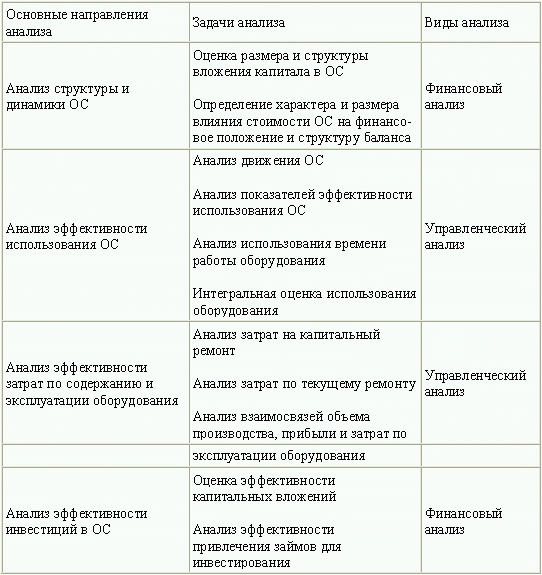

Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций (табл.8).

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.

Источники информации для проведения анализа: ф. № 11 «Отчет о наличии и движении ОС», фБМ «Баланс производственной мощности», ф.№ 7-ф «Отчет о запасах неустановленного оборудования», инвентарные карточки учета ОС и др.

3.2. Анализ эффективности использования ОС

3.3. Факторный анализ фондоотдачи

3.4. Анализ использования оборудования

3.5. Характеристика производственной мощности предприятия

Основные средства (ОС) (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства.

Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций (табл.8).

Таблица 8. Основные направления анализа основных средств

Источники информации для проведения анализа: ф. № 11 «Отчет о наличии и движении ОС», фБМ «Баланс производственной мощности», ф.№ 7-ф «Отчет о запасах неустановленного оборудования», инвентарные карточки учета ОС и др.

3.1. Анализ движения ОС

Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия.

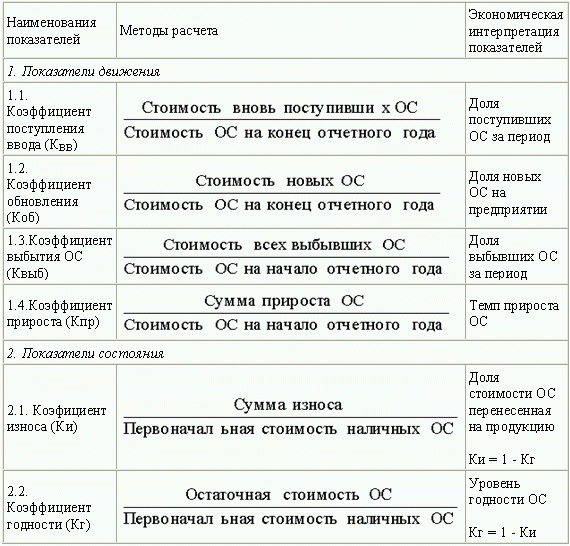

Оценка движения ОС проводится на основе коэффициентов (табл.9), которые анализируются в динамике за ряд лет.

Оценка движения ОС проводится на основе коэффициентов (табл.9), которые анализируются в динамике за ряд лет.

Таблица 9. Показатели движения и состояния ОС

3.2. Анализ эффективности использования ОС

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС – на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС · ФО.

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

D ВП = D ВП(ОС) + D ВП(ФО).

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

D ВП (ОС) = D ОС · ФО,

D ВП(ФО) = D ФО · ОС1

или интегральным методом:

D ВП(ОС) = D ОС · ФОо + (D ОС х D ФО) / 2,

D ВП(ФО) = D ФО · ОСо +(D ОС х D ФО) / 2,

где ОС0, ОС1 – стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо, ФО1 – фондоотдача базисного и отчетного периода соответственно

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС:

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = (ФЕ1 – ФЕо) · VВП1,

где ФЕ1 ФЕо – фондоемкость отчетного и базисного периода соответственно;

VВП1 – объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС – на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС · ФО.

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

D ВП = D ВП(ОС) + D ВП(ФО).

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

D ВП (ОС) = D ОС · ФО,

D ВП(ФО) = D ФО · ОС1

или интегральным методом:

D ВП(ОС) = D ОС · ФОо + (D ОС х D ФО) / 2,

D ВП(ФО) = D ФО · ОСо +(D ОС х D ФО) / 2,

где ОС0, ОС1 – стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо, ФО1 – фондоотдача базисного и отчетного периода соответственно

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС:

Э = (ФЕ1 – ФЕо) · VВП1,

где ФЕ1 ФЕо – фондоемкость отчетного и базисного периода соответственно;

VВП1 – объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи.

3.3. Факторный анализ фондоотдачи

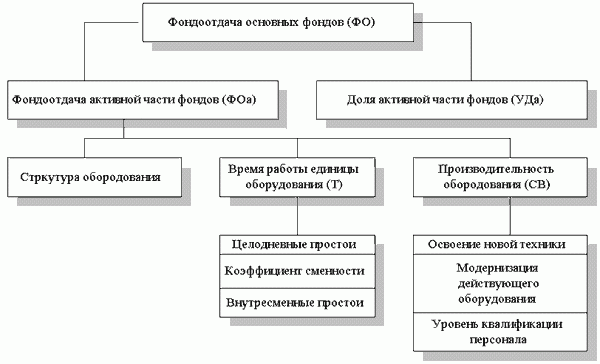

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на рис. 2.

Рис. 2. Схема факторной системы фондоотдачи.

Рис. 2. Схема факторной системы фондоотдачи.

На основе схемы можно построить факторную модель фондоотдачи:

ФО = ФОа · УДа,

где УДа – доля активной части фондов в стоимости всех ОС;

ФОа – фондоотдача активной части ОС.

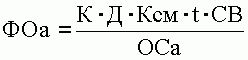

Факторная модель для фондоотдачи активной части ОС имеет вид:

ФОа = (К · Т · СВ)/ ОСа,

где К – среднее количество технологического оборудования;

Т – время работы единицы оборудования;

СВ – среднечасовая выработка с стоимостном выражении;

ОСа – среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид:

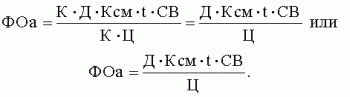

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

На основе схемы можно построить факторную модель фондоотдачи:

ФО = ФОа · УДа,

где УДа – доля активной части фондов в стоимости всех ОС;

ФОа – фондоотдача активной части ОС.

Факторная модель для фондоотдачи активной части ОС имеет вид:

ФОа = (К · Т · СВ)/ ОСа,

где К – среднее количество технологического оборудования;

Т – время работы единицы оборудования;

СВ – среднечасовая выработка с стоимостном выражении;

ОСа – среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид:

3.4. Анализ использования оборудования

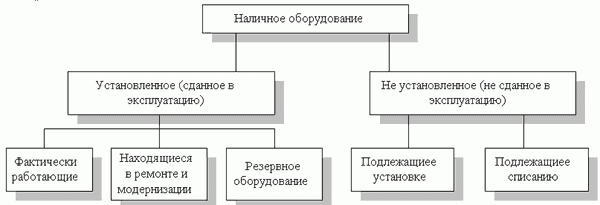

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

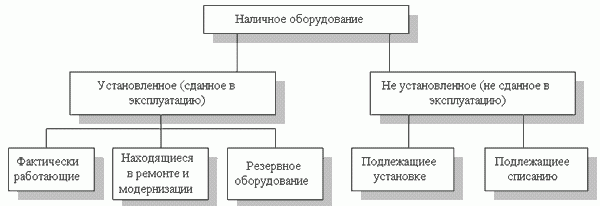

Для анализа количественного использования оборудования его группируют по степени использования (рис. 3).

Рис. 3. Состав наличного оборудования.

Рис. 3. Состав наличного оборудования.

Для характеристики степени привлечения оборудования рассчитывают:

• коэффициент использования парка наличного оборудования (Кн):

– коэффициент использования парка установленного оборудования (Ку):

– коэффициент использования парка установленного оборудования (Ку):

• коэффициент использования оборудования сданного в эксплуатацию (Кэ):

• коэффициент использования оборудования сданного в эксплуатацию (Кэ):

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности.

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т. д:

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т. д:

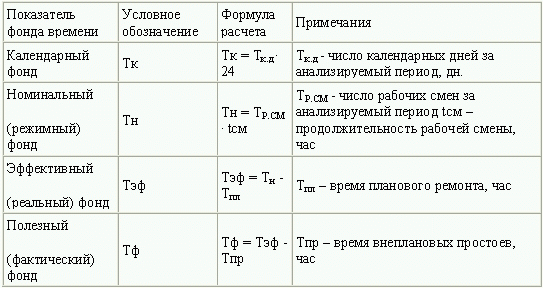

Кз = Тф / Тк или Тф / Тн или Тф / Тэф

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

Кинт = Кз · Ки.

Для анализа количественного использования оборудования его группируют по степени использования (рис. 3).

Для характеристики степени привлечения оборудования рассчитывают:

• коэффициент использования парка наличного оборудования (Кн):

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности.

Таблица 10. Показатели, характеризующие фонд времени использования оборудования

Кз = Тф / Тк или Тф / Тн или Тф / Тэф

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

Кинт = Кз · Ки.

3.5. Характеристика производственной мощности предприятия

Под производственной мощностью предприятия подразумевается возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства. Степень использования производственных мощностей характеризуется следующими коэффициентами:

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м2 производственной площади.

Одним из важнейших факторов, оказывающих влияние на эффективность использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель:

где ВП – объем продукции, принятый для расчета;

где ВП – объем продукции, принятый для расчета;

ВПOC – основная (профильная) продукция предприятия;

W – среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПOC); коэффициента использования производственной мощности (ВПOC/W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).

Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м2 производственной площади.

Одним из важнейших факторов, оказывающих влияние на эффективность использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель:

ВПOC – основная (профильная) продукция предприятия;

W – среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПOC); коэффициента использования производственной мощности (ВПOC/W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).

Тема 4. Анализ материальных ресурсов предприятия

4.1. Оценка качества планов материально-технического снабжения

4.2. Оценка потребности в материальных ресурсах

4.3. Оценка эффективности использования материальных ресурсов

4.4. Факторный анализ общей материалоемкости продукции

4.5. Оценка влияния материальных ресурсов на объем производства продукции

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т. д.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис. 4). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Рис. 4. Основные пути улучшения обеспеченности материальными ресурсами.

Рис. 4. Основные пути улучшения обеспеченности материальными ресурсами.

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы:

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

4.2. Оценка потребности в материальных ресурсах

4.3. Оценка эффективности использования материальных ресурсов

4.4. Факторный анализ общей материалоемкости продукции

4.5. Оценка влияния материальных ресурсов на объем производства продукции

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т. д.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис. 4). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы:

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

4.1. Оценка качества планов материально-технического снабжения

Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MPi) источниками покрытия (Ui):

MPi = Ui.

Различают внутренние (собственные) источники и внешние.

MPi = Ui.

Различают внутренние (собственные) источники и внешние.