Страница:

5) аудиторскими организациями в отношении аудируемых лиц, являющихся их учредителями (участниками), в отношении аудируемых лиц, для которых эти аудиторские организации являются учредителями (участниками), в отношении дочерних организаций, филиалов и представительств указанных аудируемых лиц, а также в отношении организаций, имеющих общих с этой аудиторской организацией учредителей (участников);

6) аудиторскими организациями и индивидуальными аудиторами, оказывавшими в течение трех лет, непосредственно предшествовавших проведению аудиторской проверки, услуги по восстановлению и ведению бухгалтерского учета, а также по составлению финансовой (бухгалтерской) отчетности физическим и юридическим лицам, – в отношении этих лиц.

2. Порядок выплаты и размер денежного вознаграждения аудиторским организациям и индивидуальным аудиторам за проведение аудита (в том числе обязательного) и оказание сопутствующих ему услуг определяются договорами оказания аудиторских услуг и не могут быть поставлены в зависимость от выполнения каких бы то ни было требований аудируемых лиц о содержании выводов, которые могут быть сделаны в результате аудита.

Конфиденциальность – важнейшее требование при осуществлении аудиторской деятельности. Аудитор не должен предоставлять каких-либо сведений никакому органу о хозяйственной деятельности проверяемого им объекта. За разглашение тайн своих клиентов он должен нести ответственность по закону, а также моральную, а если предусмотрено договором, то и материальную ответственность.

Аудитор должен обладать необходимой профессиональной квалификацией, заботиться о поддержании ее на должном уровне, соблюдать требования нормативных документов. Аудитор не должен оказывать клиенту услуги в тех областях экономики, в которых он не имеет достаточных профессиональных знаний.

Использование методов статистики и экономического анализа позволяет организовать анализ проведенных проверок на высоком научном уровне, получить более объективные и достоверные данные для принятия решений.

Применение новых информационных технологий заключается преимущественно в использовании вычислительной техники для организации аудиторской деятельности. Это касается и проведения проверки и анализа отчетности, ведения и восстановления учета.

По результатам проверки аудитор может сделать необходимые рациональные выводы, которые помогут клиенту в организации работы и ведении бухгалтерского учета.

Ответственность аудитора проявляется в том, что он отвечает за свое заключение о финансовых отчетах проверяемого предприятия. Ответственность за содержание отчетов несет руководство проверяемого предприятия.

1.5. Субъекты обязательного аудита

1.6. Ответственность экономического субъекта за уклонение от проведения обязательной аудиторской проверки

Вопросы для самопроверки

Тесты

Тема 2. Нормативное регулирование аудиторской деятельности

2.1. Система нормативного регулирования аудиторской деятельности в РФ

2.2. Федеральный закон «Об аудиторской деятельности»

6) аудиторскими организациями и индивидуальными аудиторами, оказывавшими в течение трех лет, непосредственно предшествовавших проведению аудиторской проверки, услуги по восстановлению и ведению бухгалтерского учета, а также по составлению финансовой (бухгалтерской) отчетности физическим и юридическим лицам, – в отношении этих лиц.

2. Порядок выплаты и размер денежного вознаграждения аудиторским организациям и индивидуальным аудиторам за проведение аудита (в том числе обязательного) и оказание сопутствующих ему услуг определяются договорами оказания аудиторских услуг и не могут быть поставлены в зависимость от выполнения каких бы то ни было требований аудируемых лиц о содержании выводов, которые могут быть сделаны в результате аудита.

Конфиденциальность – важнейшее требование при осуществлении аудиторской деятельности. Аудитор не должен предоставлять каких-либо сведений никакому органу о хозяйственной деятельности проверяемого им объекта. За разглашение тайн своих клиентов он должен нести ответственность по закону, а также моральную, а если предусмотрено договором, то и материальную ответственность.

Аудитор должен обладать необходимой профессиональной квалификацией, заботиться о поддержании ее на должном уровне, соблюдать требования нормативных документов. Аудитор не должен оказывать клиенту услуги в тех областях экономики, в которых он не имеет достаточных профессиональных знаний.

Использование методов статистики и экономического анализа позволяет организовать анализ проведенных проверок на высоком научном уровне, получить более объективные и достоверные данные для принятия решений.

Применение новых информационных технологий заключается преимущественно в использовании вычислительной техники для организации аудиторской деятельности. Это касается и проведения проверки и анализа отчетности, ведения и восстановления учета.

По результатам проверки аудитор может сделать необходимые рациональные выводы, которые помогут клиенту в организации работы и ведении бухгалтерского учета.

Ответственность аудитора проявляется в том, что он отвечает за свое заключение о финансовых отчетах проверяемого предприятия. Ответственность за содержание отчетов несет руководство проверяемого предприятия.

1.5. Субъекты обязательного аудита

Обязательный аудит – это ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

В соответствии со ст.13 Федерального закона «О бухгалтерском учете» N 129-ФЗ от 21 ноября 1996 г. (в ред. Федерального закона от 23.07.1998 N 123-ФЗ) бухгалтерская отчетность коммерческих организаций состоит из:

а) бухгалтерского баланса;

б) отчета о прибылях и убытках;

в) приложений к ним, предусмотренных нормативными актами;

г) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

д) пояснительной записки.

Законом «Об аудиторской деятельности» (ст.7) определено осуществление обязательного аудита в следующих случаях:

1) организация имеет организационно-правовую форму открытого акционерного общества;

2) организация является кредитной организацией, страховой организацией или обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством Российской Федерации обязательные исчисления, производимые физическими и юридическими лицами, фондом, источниками образования средств которого являются добровольные отчисления физических и юридических лиц;

3) объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда (МРОТ) или сумма активов баланса превышает на конец отчетного года в 200 тысяч раз минимальный размер оплаты труда;

4) организация является государственным унитарным предприятием, муниципальным унитарным предприятием, основанным на праве хозяйственного ведения, если финансовые показатели его деятельности соответствуют указанным выше настоящей статьи. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть понижены;

5) обязательный аудит в отношении этих организаций или индивидуальных предпринимателей предусмотрен федеральным законом.

Организации, подлежащие обязательному аудиту в соответствии с федеральными законами, перечислены в табл. 1.1.

Об организации страхового дела в Российской Федерации. 27 ноября 1992 г. N 4015-1 (в ред. Федерального закона от 31.12.1997 N 157-ФЗ). Статья 29. Публикация страховщиками годовых балансов. Страховщики публикуют годовые балансы и счета прибылей и убытков в сроки, установленные федеральным органом исполнительной власти по надзору за страховой деятельностью, после аудиторского подтверждения достоверности содержащихся в них сведений (в ред. Федерального закона от 31.12.1997 N 157-ФЗ).

О негосударственных пенсионных фондах. 7 мая 1998 г. N 75-ФЗ. Статья 22. Аудиторская проверка. Фонды обязаны ежегодно по итогам финансового года проводить независимую аудиторскую проверку. Указанная проверка осуществляется независимым аудитором.

О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации. 19 июня 1992 г. N 3085-1 (в ред. Федерального закона от 11.07.1997 N 97-ФЗ). Статья 26. Бухгалтерский учет и финансовая отчетность потребительского общества. 1. Потребительское общество обязано вести бухгалтерский учет, а также представлять финансовую отчетность в порядке, установленном законодательством Российской Федерации. 2. Годовой отчет о финансовой деятельности потребительского общества подлежит проверке независимой аудиторской организацией, а также ревизионной комиссией потребительского общества. Заключения аудиторской организации, а также ревизионной комиссии рассматриваются на общем собрании потребительского общества.

Об акционерных обществах. 26 декабря 1995 г. N 208-ФЗ (в ред. Федеральных законов от 13.06.1996 N 65-ФЗ, от 24.05.1999 N 101-ФЗ). Статья 88. Бухгалтерский учет и финансовая отчетность общества 3. Достоверность данных, содержащихся в годовом отчете общества общему собранию акционеров, бухгалтерском балансе, счете прибылей и убытков, должна быть подтверждена ревизионной комиссией (ревизором) общества. Перед опубликованием обществом указанных в настоящем пункте документов в соответствии со статьей 92 настоящего Федерального закона общество обязано привлечь для ежегодной проверки и подтверждения годовой финансовой отчетности аудитора, не связанного имущественными интересами с обществом или его акционерами.

О финансово-промышленных группах. 30 ноября 1995 г. N 190-ФЗ. Статья 16. Годовой отчет финансово-промышленной группы. 1. Не позднее 90 дней после окончания финансового года центральная компания финансово-промышленной группы представляет всем участникам финансово-промышленной группы, полномочному государственному органу отчет о деятельности финансово – промышленной группы по форме, устанавливаемой Правительством Российской Федерации, а также публикует указанный отчет. 2. Отчет составляется по результатам проверки деятельности финансово-промышленной группы независимым аудитором. 3. Аудиторская проверка проводится за счет средств центральной компании финансово-промышленной группы.

Необходимо учесть, что обязательный аудит проводится аудиторскими организациями. При проведении обязательного аудита в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25 %, заключение договоров оказания аудиторских услуг должно осуществляться по итогам проведения открытого конкурса. Порядок проведения таких конкурсов утверждается Правительством Российской Федерации.

Аудиторская проверка аудируемых лиц, в финансовой (бухгалтерской) документации которых содержатся сведения, составляющие государственную тайну, может производиться только аудиторскими организациями, в уставном (складочном) капитале которых отсутствует доля, принадлежащая иностранным физическим и / или юридическим лицам, и которые имеют допуск к сведениям, составляющим государственную тайну, полученный в порядке, установленном законодательством Российской Федерации.

При проведении обязательного аудита аудиторские организации обязаны страховать риск ответственности за нарушение договора.

Закон обязывает аудиторские организации и индивидуальных аудиторов хранить тайну об операциях аудируемых лиц и лиц, которым оказывались сопутствующие аудиту услуги.

В соответствии со ст.13 Федерального закона «О бухгалтерском учете» N 129-ФЗ от 21 ноября 1996 г. (в ред. Федерального закона от 23.07.1998 N 123-ФЗ) бухгалтерская отчетность коммерческих организаций состоит из:

а) бухгалтерского баланса;

б) отчета о прибылях и убытках;

в) приложений к ним, предусмотренных нормативными актами;

г) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

д) пояснительной записки.

Законом «Об аудиторской деятельности» (ст.7) определено осуществление обязательного аудита в следующих случаях:

1) организация имеет организационно-правовую форму открытого акционерного общества;

2) организация является кредитной организацией, страховой организацией или обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством Российской Федерации обязательные исчисления, производимые физическими и юридическими лицами, фондом, источниками образования средств которого являются добровольные отчисления физических и юридических лиц;

3) объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда (МРОТ) или сумма активов баланса превышает на конец отчетного года в 200 тысяч раз минимальный размер оплаты труда;

4) организация является государственным унитарным предприятием, муниципальным унитарным предприятием, основанным на праве хозяйственного ведения, если финансовые показатели его деятельности соответствуют указанным выше настоящей статьи. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть понижены;

5) обязательный аудит в отношении этих организаций или индивидуальных предпринимателей предусмотрен федеральным законом.

Организации, подлежащие обязательному аудиту в соответствии с федеральными законами, перечислены в табл. 1.1.

Таблица 1.1

О банках и банковской деятельности. 2 декабря 1990 г. N 395-1 (в ред. Федеральных законов от 03.02.1996 N 17-ФЗ, от 31.07.1998 N 151-ФЗ, от 05.07.1999 N 126-ФЗ, от 08.07.1999 N 136-ФЗ). Статья 42. Аудиторская проверка кредитной организации. Деятельность кредитной организации подлежит ежегодной проверке аудиторской организацией, имеющей в соответствии с законодательством Российской Федерации лицензию на осуществление таких проверок. Аудиторская проверка кредитной организации осуществляется в соответствии с законодательством Российской Федерации. Аудиторская организация обязана составить заключение о результатах аудиторской проверки, содержащее сведения о достоверности финансовой отчетности кредитной организации, выполнении ею обязательных нормативов, установленных Банком России, качестве управления кредитной организацией, состоянии внутреннего контроля и другие положения, определяемые федеральными законами и уставом кредитной организации. Аудиторское заключение направляется в Банк России в трехмесячный срок со дня представления в Банк России годовых отчетов кредитной организации.Об организации страхового дела в Российской Федерации. 27 ноября 1992 г. N 4015-1 (в ред. Федерального закона от 31.12.1997 N 157-ФЗ). Статья 29. Публикация страховщиками годовых балансов. Страховщики публикуют годовые балансы и счета прибылей и убытков в сроки, установленные федеральным органом исполнительной власти по надзору за страховой деятельностью, после аудиторского подтверждения достоверности содержащихся в них сведений (в ред. Федерального закона от 31.12.1997 N 157-ФЗ).

О негосударственных пенсионных фондах. 7 мая 1998 г. N 75-ФЗ. Статья 22. Аудиторская проверка. Фонды обязаны ежегодно по итогам финансового года проводить независимую аудиторскую проверку. Указанная проверка осуществляется независимым аудитором.

О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации. 19 июня 1992 г. N 3085-1 (в ред. Федерального закона от 11.07.1997 N 97-ФЗ). Статья 26. Бухгалтерский учет и финансовая отчетность потребительского общества. 1. Потребительское общество обязано вести бухгалтерский учет, а также представлять финансовую отчетность в порядке, установленном законодательством Российской Федерации. 2. Годовой отчет о финансовой деятельности потребительского общества подлежит проверке независимой аудиторской организацией, а также ревизионной комиссией потребительского общества. Заключения аудиторской организации, а также ревизионной комиссии рассматриваются на общем собрании потребительского общества.

Об акционерных обществах. 26 декабря 1995 г. N 208-ФЗ (в ред. Федеральных законов от 13.06.1996 N 65-ФЗ, от 24.05.1999 N 101-ФЗ). Статья 88. Бухгалтерский учет и финансовая отчетность общества 3. Достоверность данных, содержащихся в годовом отчете общества общему собранию акционеров, бухгалтерском балансе, счете прибылей и убытков, должна быть подтверждена ревизионной комиссией (ревизором) общества. Перед опубликованием обществом указанных в настоящем пункте документов в соответствии со статьей 92 настоящего Федерального закона общество обязано привлечь для ежегодной проверки и подтверждения годовой финансовой отчетности аудитора, не связанного имущественными интересами с обществом или его акционерами.

О финансово-промышленных группах. 30 ноября 1995 г. N 190-ФЗ. Статья 16. Годовой отчет финансово-промышленной группы. 1. Не позднее 90 дней после окончания финансового года центральная компания финансово-промышленной группы представляет всем участникам финансово-промышленной группы, полномочному государственному органу отчет о деятельности финансово – промышленной группы по форме, устанавливаемой Правительством Российской Федерации, а также публикует указанный отчет. 2. Отчет составляется по результатам проверки деятельности финансово-промышленной группы независимым аудитором. 3. Аудиторская проверка проводится за счет средств центральной компании финансово-промышленной группы.

Необходимо учесть, что обязательный аудит проводится аудиторскими организациями. При проведении обязательного аудита в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25 %, заключение договоров оказания аудиторских услуг должно осуществляться по итогам проведения открытого конкурса. Порядок проведения таких конкурсов утверждается Правительством Российской Федерации.

Аудиторская проверка аудируемых лиц, в финансовой (бухгалтерской) документации которых содержатся сведения, составляющие государственную тайну, может производиться только аудиторскими организациями, в уставном (складочном) капитале которых отсутствует доля, принадлежащая иностранным физическим и / или юридическим лицам, и которые имеют допуск к сведениям, составляющим государственную тайну, полученный в порядке, установленном законодательством Российской Федерации.

При проведении обязательного аудита аудиторские организации обязаны страховать риск ответственности за нарушение договора.

Закон обязывает аудиторские организации и индивидуальных аудиторов хранить тайну об операциях аудируемых лиц и лиц, которым оказывались сопутствующие аудиту услуги.

1.6. Ответственность экономического субъекта за уклонение от проведения обязательной аудиторской проверки

В соответствии со ст.21 Федерального закона «Об аудиторской деятельности» ответственность за нарушение законодательства Российской Федерации об аудите определена следующим образом.

1. Аудиторские организации и их руководители, индивидуальные аудиторы, аудируемые лица и лица, подлежащие обязательному аудиту, несут уголовную, административную и гражданско-правовую ответственность в соответствии с законодательством Российской Федерации.

2. Осуществление аудиторской деятельности аудиторской организацией или индивидуальным аудитором без получения соответствующей лицензии влечет взыскание штрафа с аудиторской организации или индивидуального аудитора в размере от 100 до 300 МРОТ.

3. Уклонение организации или индивидуального предпринимателя, подлежащих обязательному аудиту, от его проведения или препятствование его проведению, влекут взыскание штрафа с организации и индивидуального предпринимателя в размере от 500 до 1000 МРОТ.

4. Взыскание штрафов, предусмотренных пп.2 и 3, производится в судебном порядке на основании постановления уполномоченного федерального органа о привлечении к ответственности за указанные правонарушения.

1. Аудиторские организации и их руководители, индивидуальные аудиторы, аудируемые лица и лица, подлежащие обязательному аудиту, несут уголовную, административную и гражданско-правовую ответственность в соответствии с законодательством Российской Федерации.

2. Осуществление аудиторской деятельности аудиторской организацией или индивидуальным аудитором без получения соответствующей лицензии влечет взыскание штрафа с аудиторской организации или индивидуального аудитора в размере от 100 до 300 МРОТ.

3. Уклонение организации или индивидуального предпринимателя, подлежащих обязательному аудиту, от его проведения или препятствование его проведению, влекут взыскание штрафа с организации и индивидуального предпринимателя в размере от 500 до 1000 МРОТ.

4. Взыскание штрафов, предусмотренных пп.2 и 3, производится в судебном порядке на основании постановления уполномоченного федерального органа о привлечении к ответственности за указанные правонарушения.

Вопросы для самопроверки

1. Что представляет собой аудиторская деятельность (аудит) в РФ?

2. Какие виды контроля вы знаете? Дайте их краткую характеристику.

3. Каковы основные цели и задачи аудиторской деятельности?

4. Дайте определение сопутствующих аудиторских услуг.

5. Назовите нормативные документы, которые определяют сущность и требования к сопутствующим аудиту видам услуг.

6. Приведите характеристику основных сопутствующих аудиту видов услуг.

7. Перечислите основные критерии проведения обязательного аудита.

8. Назовите основные экономические субъекты, подлежащие обязательному аудиту согласно федеральным законам.

9. Какую ответственность может нести аудиторская организация за неквалифицированное проведение аудиторской проверки?

10. В чем заключается ответственность экономических субъектов за уклонение от проведения обязательного аудита?

2. Какие виды контроля вы знаете? Дайте их краткую характеристику.

3. Каковы основные цели и задачи аудиторской деятельности?

4. Дайте определение сопутствующих аудиторских услуг.

5. Назовите нормативные документы, которые определяют сущность и требования к сопутствующим аудиту видам услуг.

6. Приведите характеристику основных сопутствующих аудиту видов услуг.

7. Перечислите основные критерии проведения обязательного аудита.

8. Назовите основные экономические субъекты, подлежащие обязательному аудиту согласно федеральным законам.

9. Какую ответственность может нести аудиторская организация за неквалифицированное проведение аудиторской проверки?

10. В чем заключается ответственность экономических субъектов за уклонение от проведения обязательного аудита?

Тесты

1. Аудиторская деятельность представляет собой:

1) деятельность по управлению финансами предприятия и анализу хозяйственной деятельности;

2) предпринимательскую деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей;

3) деятельность по составлению финансовой и налоговой отчетности, учету имущества и хозяйственных операций.

2. Основной целью аудиторской деятельности в соответствии с Законом «Об аудиторской деятельности» является:

1) изучение результатов хозяйственной деятельности и выработка предложений по их улучшению;

2) составление и заполнение бухгалтерской (финансовой) отчетности, расчетов по налогам, проведение хозяйственных операций в бухгалтерском учете;

3) выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

3. Внешний аудитор должен действовать в интересах:

1) всех пользователей финансовой отчетности;

2) экономического субъекта;

3) государственной налоговой службы.

4. Для каких экономических субъектов аудиторская проверка обязательна:

1) акционерное общество;

2) представительство иностранного юридического лица;

3) аудиторская фирма с величиной активов, превышающей в 200 000 раз минимальный размер оплаты труда.

5. Какие виды работ имеет право проводить аудиторская фирма по заключенному договору с экономическим субъектом:

1) оказывать помощь в ведении бухгалтерского учета и проводить обязательную аудиторскую проверку;

2) обучать учетный персонал экономического субъекта;

3) проводить консультации по налоговому законодательству, составлять отчетность и проводить обязательную аудиторскую проверку.

6. Какая услуга является совместимой с проведением у экономического субъекта обязательной аудиторской проверки:

1) ведение бухгалтерского учета;

2) консультации по праву;

3) восстановление бухгалтерского учета;

4) составлению налоговых деклараций.

7. Может ли аудиторская фирма в случае обязательного аудита по договору с заказчиком готовить для него учетную политику:

1) да;

2) нет.

8. Какая услуга является совместимой с проведением у экономического субъекта обязательной аудиторской проверки:

1) ведение бухгалтерского учета;

2) восстановление бухгалтерского учета;

3) составлению налоговых деклараций;

4) оценка инвестиционных проектов.

9. Имеет ли право аудиторская организация по договору с заказчиком проводить обязательный аудит и составлять налоговые декларации:

1) да;

2) нет.

10. Какая услуга несовместима с проведением у экономического субъекта обязательной аудиторской проверки:

1) ведение бухгалтерского учета;

2) консультации по бухгалтерскому учету;

3) постановка бухгалтерского учета;

4) обучение бухгалтерского персонала.

11. Аудиторская организация приняла решение о совмещении аудиторской деятельности с деятельностью брокера на фондовой бирже. Возможно ли такое совмещение видов деятельности:

1) возможно;

2) невозможно, так как аудит – это исключительный вид деятельности;

3) это определяется уставом аудиторской организации.

12. При заключении договора на обязательную аудиторскую проверку включение в него пункта об обязательной выдаче аудиторского заключения:

1) необходимо, так как если этого не сделать, аудитор не будет брать на себя ответственность и высказывать окончательное мнение о бухгалтерской отчетности;

2) рекомендуется, так как в противном случае проверка может оказаться бесполезной;

3) не имеет смысла, так как аудитор обязан сделать это в соответствии с российскими аудиторскими стандартами, хотя предмет договора – проверка бухгалтерской отчетности.

13. Обязательной ежегодной проверке подлежат экономические субъекты, имеющие организационно-правовую форму открытого акционерного общества:

1) численностью более ста акционеров;

2) численностью более тысячи акционеров;

3) независимо от числа акционеров и размера уставного капитала.

14. Для организаций какой организационно-правовой формы является обязательной ежегодная аудиторская проверка бухгалтерской (финансовой) отчетности:

1) открытое акционерное общество;

2) открытое и закрытое акционерное общество;

3) закрытое акционерное общество.

15. Обязательный аудит проводится:

1) аудиторами, имеющими квалификационные аттестаты аудитора, по договору трудового найма с проверяемой организацией;

2) аудиторами-предпринимателями без образования юридического лица;

3) аудиторскими организациями.

1) деятельность по управлению финансами предприятия и анализу хозяйственной деятельности;

2) предпринимательскую деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей;

3) деятельность по составлению финансовой и налоговой отчетности, учету имущества и хозяйственных операций.

2. Основной целью аудиторской деятельности в соответствии с Законом «Об аудиторской деятельности» является:

1) изучение результатов хозяйственной деятельности и выработка предложений по их улучшению;

2) составление и заполнение бухгалтерской (финансовой) отчетности, расчетов по налогам, проведение хозяйственных операций в бухгалтерском учете;

3) выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

3. Внешний аудитор должен действовать в интересах:

1) всех пользователей финансовой отчетности;

2) экономического субъекта;

3) государственной налоговой службы.

4. Для каких экономических субъектов аудиторская проверка обязательна:

1) акционерное общество;

2) представительство иностранного юридического лица;

3) аудиторская фирма с величиной активов, превышающей в 200 000 раз минимальный размер оплаты труда.

5. Какие виды работ имеет право проводить аудиторская фирма по заключенному договору с экономическим субъектом:

1) оказывать помощь в ведении бухгалтерского учета и проводить обязательную аудиторскую проверку;

2) обучать учетный персонал экономического субъекта;

3) проводить консультации по налоговому законодательству, составлять отчетность и проводить обязательную аудиторскую проверку.

6. Какая услуга является совместимой с проведением у экономического субъекта обязательной аудиторской проверки:

1) ведение бухгалтерского учета;

2) консультации по праву;

3) восстановление бухгалтерского учета;

4) составлению налоговых деклараций.

7. Может ли аудиторская фирма в случае обязательного аудита по договору с заказчиком готовить для него учетную политику:

1) да;

2) нет.

8. Какая услуга является совместимой с проведением у экономического субъекта обязательной аудиторской проверки:

1) ведение бухгалтерского учета;

2) восстановление бухгалтерского учета;

3) составлению налоговых деклараций;

4) оценка инвестиционных проектов.

9. Имеет ли право аудиторская организация по договору с заказчиком проводить обязательный аудит и составлять налоговые декларации:

1) да;

2) нет.

10. Какая услуга несовместима с проведением у экономического субъекта обязательной аудиторской проверки:

1) ведение бухгалтерского учета;

2) консультации по бухгалтерскому учету;

3) постановка бухгалтерского учета;

4) обучение бухгалтерского персонала.

11. Аудиторская организация приняла решение о совмещении аудиторской деятельности с деятельностью брокера на фондовой бирже. Возможно ли такое совмещение видов деятельности:

1) возможно;

2) невозможно, так как аудит – это исключительный вид деятельности;

3) это определяется уставом аудиторской организации.

12. При заключении договора на обязательную аудиторскую проверку включение в него пункта об обязательной выдаче аудиторского заключения:

1) необходимо, так как если этого не сделать, аудитор не будет брать на себя ответственность и высказывать окончательное мнение о бухгалтерской отчетности;

2) рекомендуется, так как в противном случае проверка может оказаться бесполезной;

3) не имеет смысла, так как аудитор обязан сделать это в соответствии с российскими аудиторскими стандартами, хотя предмет договора – проверка бухгалтерской отчетности.

13. Обязательной ежегодной проверке подлежат экономические субъекты, имеющие организационно-правовую форму открытого акционерного общества:

1) численностью более ста акционеров;

2) численностью более тысячи акционеров;

3) независимо от числа акционеров и размера уставного капитала.

14. Для организаций какой организационно-правовой формы является обязательной ежегодная аудиторская проверка бухгалтерской (финансовой) отчетности:

1) открытое акционерное общество;

2) открытое и закрытое акционерное общество;

3) закрытое акционерное общество.

15. Обязательный аудит проводится:

1) аудиторами, имеющими квалификационные аттестаты аудитора, по договору трудового найма с проверяемой организацией;

2) аудиторами-предпринимателями без образования юридического лица;

3) аудиторскими организациями.

Тема 2. Нормативное регулирование аудиторской деятельности

Во второй теме рассмотрены функционирование системы нормативного регулирования аудиторской деятельности в РФ, сущность и содержание Закона об аудиторской деятельности, классификация и содержание стандартов аудиторской деятельности.

Освещены вопросы организации аттестации и лицензирования аудиторов и аудиторских организаций, права и обязанности аудиторов и аудиторских организаций, экономических субъектов, приведено понятие аудиторской тайны, рассмотрена ответственность аудиторов и аудиторских организаций.

Приведено определение профессиональных аудиторских организаций и показана их роль в регулировании аудиторской деятельности.

Освещены вопросы организации аттестации и лицензирования аудиторов и аудиторских организаций, права и обязанности аудиторов и аудиторских организаций, экономических субъектов, приведено понятие аудиторской тайны, рассмотрена ответственность аудиторов и аудиторских организаций.

Приведено определение профессиональных аудиторских организаций и показана их роль в регулировании аудиторской деятельности.

2.1. Система нормативного регулирования аудиторской деятельности в РФ

К правовым и законодательным документам по аудиторской деятельности в Российской Федерации относятся:

– Гражданский кодекс Российской Федерации;

– Федеральный закон «Об аудиторской деятельности» N 119-ФЗ от 7 августа 2001 г. (в ред. ФЗ от 14.12.2001 N 164-ФЗ);

– Федеральный закон «О лицензировании отдельных видов деятельности» от 8 августа 2001 г. N 128-ФЗ;

– Постановление Правительства Российской Федерации от 6 февраля 2002 г. N 80 «О вопросах государственного регулирования аудиторской деятельности в Российской Федерации»;

– Положение о лицензировании аудиторской деятельности, утвержденное Постановлением Правительства Российской Федерации от 29 марта 2002 г. N 190;

– Об аудиторских проверках федеральных государственных унитарных предприятий. Постановление Правительства РФ от 29.10.2000 N 81;

– Правила (стандарты) аудиторской деятельности. Комиссия по аудиторской деятельности при Президенте РФ (Протоколы N 1 от 9 февраля 1996 г., N 6 от 25 декабря 1996 г., N 2 от 22 января 1998 г., N 4 от 15 июля 1998 г., N 2 от 18 марта 1999 г., N 3 от 27 апреля 1999 г., 20 августа 1999 г., 20 октября 1999 г., N 1 от 11 июля 2000 г.).

В РФ система нормативного регулирования аудиторской деятельности находится в стадии становления. Происходит процесс определения прав и обязанностей органов, регулирующих аудиторскую деятельность, определение роли и функций государственных и общественных аудиторских организаций.

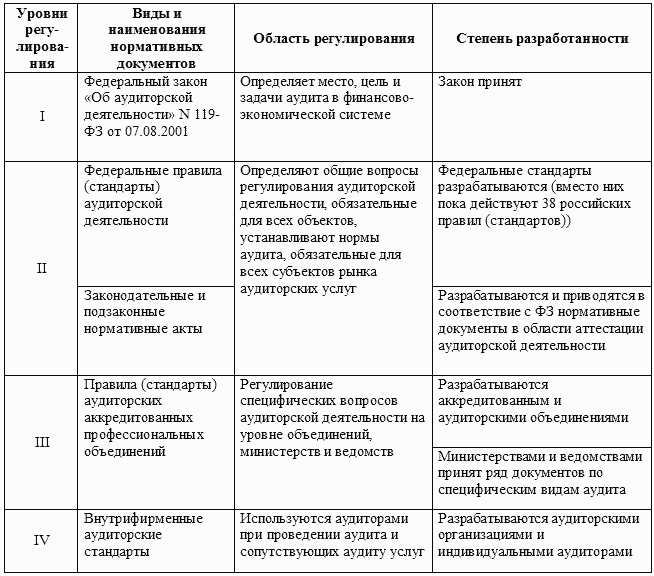

Среди представленных концепций и систем регулирования наиболее целесообразной нам представляется многоуровневая система нормативного регулирования аудиторской деятельности. Эта система включает 4 уровня (табл. 2.1).

Первый (верхний) уровень включает Закон об аудите (аудиторской деятельности), который принят 7 августа 2001 г. Закон об аудиторской деятельности в России относится к основным законодательным актам. Этот Закон определяет место аудита в финансово-хозяйственной деятельности в качестве ее необходимого равноправного элемента. Для РФ это особенно важно, поскольку исторически государственный финансовый контроль превалировал над другими видами контроля. Именно принятие Закона позволяет считать, что становление аудита в РФ состоялось.

Первый (верхний) уровень включает Закон об аудите (аудиторской деятельности), который принят 7 августа 2001 г. Закон об аудиторской деятельности в России относится к основным законодательным актам. Этот Закон определяет место аудита в финансово-хозяйственной деятельности в качестве ее необходимого равноправного элемента. Для РФ это особенно важно, поскольку исторически государственный финансовый контроль превалировал над другими видами контроля. Именно принятие Закона позволяет считать, что становление аудита в РФ состоялось.

К документам второго уровня, регулирующим аудиторскую деятельность в РФ, относятся федеральные правила (стандарты). До их принятия действуют российские правила (стандарты). Они определяют общие вопросы регулирования аудиторской деятельности, обязательные для исполнения субъектами рынка. В настоящее время разработано 38 правил (стандартов) аудиторской деятельности.

Третий уровень включает внутренние стандарты профессиональных аудиторских объединений, а также нормативные акты министерств и ведомств, устанавливающие правила организации аудиторской деятельности и проведения аудита применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета, хозяйственного права.

Четвертый уровень включает внутрифирменные стандарты аудиторской деятельности, которые разрабатывают аудиторские организации и индивидуальные аудиторы на базе федеральных правил (стандартов) и практики аудита. Содержание и форма таких документов являются прерогативой аудиторских фирм, их ноу-хау. Они определяют качество и престиж аудиторских фирм.

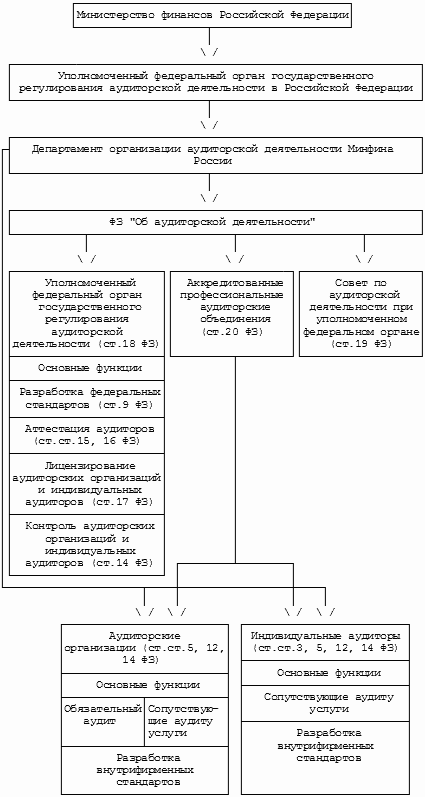

Организационно-правовая структура аудиторской деятельности в Российской Федерации представлена на рис. 2.2.

– Гражданский кодекс Российской Федерации;

– Федеральный закон «Об аудиторской деятельности» N 119-ФЗ от 7 августа 2001 г. (в ред. ФЗ от 14.12.2001 N 164-ФЗ);

– Федеральный закон «О лицензировании отдельных видов деятельности» от 8 августа 2001 г. N 128-ФЗ;

– Постановление Правительства Российской Федерации от 6 февраля 2002 г. N 80 «О вопросах государственного регулирования аудиторской деятельности в Российской Федерации»;

– Положение о лицензировании аудиторской деятельности, утвержденное Постановлением Правительства Российской Федерации от 29 марта 2002 г. N 190;

– Об аудиторских проверках федеральных государственных унитарных предприятий. Постановление Правительства РФ от 29.10.2000 N 81;

– Правила (стандарты) аудиторской деятельности. Комиссия по аудиторской деятельности при Президенте РФ (Протоколы N 1 от 9 февраля 1996 г., N 6 от 25 декабря 1996 г., N 2 от 22 января 1998 г., N 4 от 15 июля 1998 г., N 2 от 18 марта 1999 г., N 3 от 27 апреля 1999 г., 20 августа 1999 г., 20 октября 1999 г., N 1 от 11 июля 2000 г.).

В РФ система нормативного регулирования аудиторской деятельности находится в стадии становления. Происходит процесс определения прав и обязанностей органов, регулирующих аудиторскую деятельность, определение роли и функций государственных и общественных аудиторских организаций.

Среди представленных концепций и систем регулирования наиболее целесообразной нам представляется многоуровневая система нормативного регулирования аудиторской деятельности. Эта система включает 4 уровня (табл. 2.1).

Таблица 2.1. Система нормативного регулирования аудиторской деятельности в РФ

К документам второго уровня, регулирующим аудиторскую деятельность в РФ, относятся федеральные правила (стандарты). До их принятия действуют российские правила (стандарты). Они определяют общие вопросы регулирования аудиторской деятельности, обязательные для исполнения субъектами рынка. В настоящее время разработано 38 правил (стандартов) аудиторской деятельности.

Третий уровень включает внутренние стандарты профессиональных аудиторских объединений, а также нормативные акты министерств и ведомств, устанавливающие правила организации аудиторской деятельности и проведения аудита применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета, хозяйственного права.

Четвертый уровень включает внутрифирменные стандарты аудиторской деятельности, которые разрабатывают аудиторские организации и индивидуальные аудиторы на базе федеральных правил (стандартов) и практики аудита. Содержание и форма таких документов являются прерогативой аудиторских фирм, их ноу-хау. Они определяют качество и престиж аудиторских фирм.

Организационно-правовая структура аудиторской деятельности в Российской Федерации представлена на рис. 2.2.

2.2. Федеральный закон «Об аудиторской деятельности»

Развитие и становление аудита в России прошло несколько этапов. Первый этап (1987–1993 гг.) характеризовался, с одной стороны, директивным характером создания аудиторских организаций (1987 г. – создание первой аудиторской организации «Интераудит»), с другой – стихийным характером зарождения аудиторской деятельности (подготовка кадров, неупорядоченная выдача первых сертификатов и лицензий в период 1990–1993 гг.).

Второй этап (декабрь 1993 г. до принятия Федерального закона «Об аудиторской деятельности» – август 2001 г.) – период становления российского аудита, в процессе которого большую роль сыграли Временные правила аудиторской деятельности, утвержденные Указом Президента РФ от 22 декабря 1993 г., Постановление Правительства Российской Федерации от 6 мая 1994 г. N 482 «Об утверждении нормативных документов по регулированию аудиторской деятельности» и ряд других документов[1].

Была начата и проводилась работа по аттестации аудиторов и лицензированию аудиторской деятельности, созданы аудиторские общественные объединения и аудиторские фирмы, начата работа по проведению обязательных аудиторских проверок и оказанию сопутствующих аудиту услуг.

Принятие Федерального закона «Об аудиторской деятельности» (N 119-ФЗ от 7 августа 2001 г.) знаменует новый (третий) этап аудиторской деятельности в РФ. Значение Закона состоит прежде всего в том, что он подтвердил окончательное становление системы российского аудита и создал перспективы его дальнейшего развития. Аудит занял свое место среди других видов финансового контроля, и, наконец, Россия может считаться страной, имеющей непременный атрибут рыночной экономики – аудит.

Закон был подготовлен рабочей группой с участием представителей Минфина России, профессиональных аудиторских объединений, их региональных структур, работников научных учреждений и вузов и аудиторов-практиков.

Закон представляет собой концептуальный документ, в котором сосредоточены правовые и нормативные положения аудиторской деятельности в РФ. Он должен рассматриваться в контексте других важнейших правовых документов: Гражданского кодекса РФ, Налогового кодекса РФ, Федерального закона «О бухгалтерском учете», Федерального закона «О лицензировании отдельных видов деятельности» (в ред. от 12.05.2000) и др.

Федеральный закон включает 22 статьи, в которых отражены основные понятия и аспекты аудиторской деятельности, сопутствующих аудиту услуг, аудитора и аудиторской организации. Приведены права и обязанности аудиторских организаций и индивидуальных аудиторов, а также права и обязанности аудируемых лиц и / или лиц, заключивших договор оказания аудиторских услуг.

Второй этап (декабрь 1993 г. до принятия Федерального закона «Об аудиторской деятельности» – август 2001 г.) – период становления российского аудита, в процессе которого большую роль сыграли Временные правила аудиторской деятельности, утвержденные Указом Президента РФ от 22 декабря 1993 г., Постановление Правительства Российской Федерации от 6 мая 1994 г. N 482 «Об утверждении нормативных документов по регулированию аудиторской деятельности» и ряд других документов[1].

Была начата и проводилась работа по аттестации аудиторов и лицензированию аудиторской деятельности, созданы аудиторские общественные объединения и аудиторские фирмы, начата работа по проведению обязательных аудиторских проверок и оказанию сопутствующих аудиту услуг.

Принятие Федерального закона «Об аудиторской деятельности» (N 119-ФЗ от 7 августа 2001 г.) знаменует новый (третий) этап аудиторской деятельности в РФ. Значение Закона состоит прежде всего в том, что он подтвердил окончательное становление системы российского аудита и создал перспективы его дальнейшего развития. Аудит занял свое место среди других видов финансового контроля, и, наконец, Россия может считаться страной, имеющей непременный атрибут рыночной экономики – аудит.

Закон был подготовлен рабочей группой с участием представителей Минфина России, профессиональных аудиторских объединений, их региональных структур, работников научных учреждений и вузов и аудиторов-практиков.

Закон представляет собой концептуальный документ, в котором сосредоточены правовые и нормативные положения аудиторской деятельности в РФ. Он должен рассматриваться в контексте других важнейших правовых документов: Гражданского кодекса РФ, Налогового кодекса РФ, Федерального закона «О бухгалтерском учете», Федерального закона «О лицензировании отдельных видов деятельности» (в ред. от 12.05.2000) и др.

Федеральный закон включает 22 статьи, в которых отражены основные понятия и аспекты аудиторской деятельности, сопутствующих аудиту услуг, аудитора и аудиторской организации. Приведены права и обязанности аудиторских организаций и индивидуальных аудиторов, а также права и обязанности аудируемых лиц и / или лиц, заключивших договор оказания аудиторских услуг.