Страница:

Оценка денежного потока может выполняться в рамках решения двух задач: а) прямой, т. е. проводится оценка с позиции будущего (реализуется схема наращения); б) обратной, т. е. проводится оценка с позиции настоящего (реализуется схема дисконтирования).

Прямая задача предполагает суммарную оценку наращенного денежного потока, т. е. в ее основе лежит будущая стоимость. В частности, если денежный поток представляет собой регулярные начисления процентов на вложенный капитал (Р) по схеме сложных процентов, то в основе суммарной оценки наращенного денежного потока лежит формула (4).

Обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока. Поскольку отдельные элементы денежного потока генерируются в различные временные интервалы, а деньги имеют временную ценность, непосредственное их суммирование невозможно. Одним из ключевых понятий в финансовых и коммерческих расчетах является понятие аннуитета. Логика, заложенная в схему аннуитетных платежей, широко используется при оценке долговых и долевых ценных бумаг, в анализе инвестиционных проектов, а также в анализе аренды.

Аннуитет представляет собой частный случай денежного потока, а именно, это поток, в котором денежные поступления в каждом периоде одинаковы по величине. Если число равных временных интервалов ограничено, аннуитет называется срочным.

В этом случае: C1 = C2 =… = Сn = A

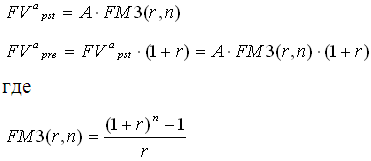

Для оценки будущей и приведенной стоимости аннуитета можно пользоваться формулами (3.4) и (3.6), вместе с тем благодаря специфике аннуитетов в отношении равенства денежных поступлений эти формулы могут быть существенно упрощены. В частности, для решения прямой задачи оценки срочных аннуитетов постнумерандо и пренумерандо при заданных величинах регулярного поступления (A) и процентной ставке (r) можно воспользоваться формулами:

Экономический смысл FM3(r,n), называемого мультиплицирующим множителем для аннуитета, заключается в следующем: он показывает, чему будет равна суммарная величина срочного аннуитета в одну денежную единицу (например, один рубль) к концу срока его действия. Предполагается, что производится лишь начисление денежных сумм, а их изъятие может быть сделано по окончании срока действия аннуитета.

Для решения обратной задачи оценки срочных аннуитетов постнумерандо и пренумерандо, являющейся основной при анализе инвестиционных проектов, денежные притоки которых имеют вид аннуитетных поступлений, можно воспользоваться формулами:

Экономический смысл FM4(r,n), называемого дисконтирующим множителем для аннуитета, заключается в следующем: он показывает, чему равна с позиции текущего момента величина аннуитета с регулярными денежными поступлениями в размере одной денежной единицы (например, один рубль), продолжающегося n равных периодов с заданной процентной ставкой r.

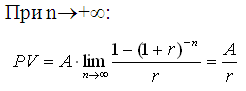

В некоторых методиках анализа инвестиционных проектов используется техника оценки бессрочного аннуитета. Аннуитет называется бессрочным, если денежные поступления продолжаются достаточно длительное время (в западной практике к бессрочным относятся аннуитеты, рассчитанные на 50 и более лет).

В этом случае прямая задача смысла не имеет. Что касается обратной задачи, то ее решение делается на основе формулы (11).

Цена капитала и ее роль в оценке инвестиционных проектов

Критерии оценки инвестиционных проектов

Метод чистой настоящей стоимости

Метод внутренней ставки дохода

Метод периода окупаемости

Метод индекса прибыльности

Метод расчета коэффициента эффективности инвестиции

Противоречивость критериев оценки

Сравнительная характеристика критериев NPV и IRR

Прямая задача предполагает суммарную оценку наращенного денежного потока, т. е. в ее основе лежит будущая стоимость. В частности, если денежный поток представляет собой регулярные начисления процентов на вложенный капитал (Р) по схеме сложных процентов, то в основе суммарной оценки наращенного денежного потока лежит формула (4).

Обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока. Поскольку отдельные элементы денежного потока генерируются в различные временные интервалы, а деньги имеют временную ценность, непосредственное их суммирование невозможно. Одним из ключевых понятий в финансовых и коммерческих расчетах является понятие аннуитета. Логика, заложенная в схему аннуитетных платежей, широко используется при оценке долговых и долевых ценных бумаг, в анализе инвестиционных проектов, а также в анализе аренды.

Аннуитет представляет собой частный случай денежного потока, а именно, это поток, в котором денежные поступления в каждом периоде одинаковы по величине. Если число равных временных интервалов ограничено, аннуитет называется срочным.

В этом случае: C1 = C2 =… = Сn = A

Для оценки будущей и приведенной стоимости аннуитета можно пользоваться формулами (3.4) и (3.6), вместе с тем благодаря специфике аннуитетов в отношении равенства денежных поступлений эти формулы могут быть существенно упрощены. В частности, для решения прямой задачи оценки срочных аннуитетов постнумерандо и пренумерандо при заданных величинах регулярного поступления (A) и процентной ставке (r) можно воспользоваться формулами:

Экономический смысл FM3(r,n), называемого мультиплицирующим множителем для аннуитета, заключается в следующем: он показывает, чему будет равна суммарная величина срочного аннуитета в одну денежную единицу (например, один рубль) к концу срока его действия. Предполагается, что производится лишь начисление денежных сумм, а их изъятие может быть сделано по окончании срока действия аннуитета.

Для решения обратной задачи оценки срочных аннуитетов постнумерандо и пренумерандо, являющейся основной при анализе инвестиционных проектов, денежные притоки которых имеют вид аннуитетных поступлений, можно воспользоваться формулами:

Экономический смысл FM4(r,n), называемого дисконтирующим множителем для аннуитета, заключается в следующем: он показывает, чему равна с позиции текущего момента величина аннуитета с регулярными денежными поступлениями в размере одной денежной единицы (например, один рубль), продолжающегося n равных периодов с заданной процентной ставкой r.

В некоторых методиках анализа инвестиционных проектов используется техника оценки бессрочного аннуитета. Аннуитет называется бессрочным, если денежные поступления продолжаются достаточно длительное время (в западной практике к бессрочным относятся аннуитеты, рассчитанные на 50 и более лет).

В этом случае прямая задача смысла не имеет. Что касается обратной задачи, то ее решение делается на основе формулы (11).

Цена капитала и ее роль в оценке инвестиционных проектов

Любая компания нуждается в источниках средств, чтобы финансировать свою деятельность, как с позиции перспективы, так и в плане текущих операций. В зависимости от длительности существования в конкретной форме активы компании, равно как и источники средств, можно подразделить на кратко– и долгосрочные. Привлечение того или иного источника финансирования связано для компании с определенными затратами: акционерам нужно выплачивать дивиденды, банкам – проценты за предоставленные ими ссуды, инвесторам – проценты за сделанные ими инвестиции и др. Общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему, называется ценой капитала (cost of capital). В идеале предполагается, что, как правило, текущие активы финансируются за счет краткосрочных, а средства длительного пользования – за счет долгосрочных источников средств. Благодаря этому оптимизируется общая сумма расходов по привлечению средств.

Концепция цены капитала является одной из базовых в теории капитала. Она не сводится только к исчислению относительной величины денежных выплат, но также характеризует тот уровень рентабельности инвестированного капитала, который должно обеспечивать предприятие, чтобы не уменьшить свою рыночную стоимость.

Определение цены капитала не является самоцелью. Во-первых, этот показатель характеризует деятельность коммерческой организации с позиции долгосрочной перспективы. Так, цена собственного капитала компании показывает ее привлекательность для потенциальных инвесторов, имеющих возможность стать ее совладельцами; цена некоторых заемных источников характеризует возможности компании по привлечению долгосрочного капитала (очевидно, что, например, цена источника «облигационный заем» может быть разной для различных компаний и это, естественно, влияет на прибыль и доходность). Во-вторых, средневзвешенная цена капитала фирмы является одним из ключевых показателей при составлении бюджета капиталовложений.

Цена каждого из приведенных в приложении источников средств различна, поэтому цену капитала коммерческой организации находят по формуле средней арифметической взвешенной. Показатель исчисляется в процентах и, как правило, по годовым данным.

Экономическая интерпретация показателя «цена капитала» достаточно очевидна – он характеризует, какую сумму следует заплатить за привлечение единицы капитала из данного источника. Сделанное утверждение не следует понимать буквально; более того, здесь мы сталкиваемся с любопытной особенностью категории «цена капитала». Если в отношении обычного товара его цена представляет собой некоторую абсолютную оценку в том смысле, что покупатель платит, а продавец получает одну и ту же оговоренную сумму, то в отношении некоторых источников средств правило равенства цены с позиции продавца и покупателя в определенном смысле нарушается.

Финансовый менеджер должен знать цену капитала своей компании по многим причинам. Во-первых, цена собственного капитала по сути представляет собой отдачу на вложенные инвесторами в деятельность компании ресурсы и может быть использована для определения рыночной оценки собственного капитала (например, с помощью модели Гордона) и прогнозирования возможного изменения цен на акции фирмы в зависимости от изменения ожидаемых значений прибыли и дивидендов (подробнее см. Шевчук Д.А. Создание собственной фирмы: Профессиональный подход. – М.: ГроссМедиа: РОСБУХ, 2007). Во-вторых, цена заемных средств ассоциируется с уплачиваемыми процентами, поэтому нужно уметь выбирать наилучшую возможность из нескольких вариантов привлечения капитала. В-третьих, максимизация рыночной стоимости фирмы, что, как отмечалось выше, является основной задачей, стоящей перед управленческим персоналом, достигается в результате действия ряда факторов, в частности, за счет минимизации цены всех используемых источников. В-четвертых, цена капитала является одним из ключевых факторов при анализе инвестиционных проектов.

Даже в стабильной экономике система финансирования деятельности компании не остается постоянной, особенно на этапе становления. Однако по мере стабилизации видов деятельности, масштабов производства, связей с контрагентами постепенно складывается некоторая структура источников, оптимальная для данного вида бизнеса и конкретной компании. В наиболее простом случае можно говорить о некотором оптимальном соотношении между собственными и заемными средствами; в более общем случае можно оценивать структуру с учетом всех источников.

Показатель, характеризующий относительный уровень общей суммы расходов на поддержание этой оптимальной структуры, как раз и характеризует цену капитала, авансированного в деятельность компании, и носит название средневзвешенной цены капитала (Weighted Average Cost of Capital, WACC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность, и рассчитывается по формуле средней арифметической взвешенной по нижеприведенному алгоритму:

, где kj – цена j-го источника средств;

dj – удельный вес j-го источника средств в общей их сумме.

Концепция цены капитала является одной из базовых в теории капитала. Она не сводится только к исчислению относительной величины денежных выплат, но также характеризует тот уровень рентабельности инвестированного капитала, который должно обеспечивать предприятие, чтобы не уменьшить свою рыночную стоимость.

Определение цены капитала не является самоцелью. Во-первых, этот показатель характеризует деятельность коммерческой организации с позиции долгосрочной перспективы. Так, цена собственного капитала компании показывает ее привлекательность для потенциальных инвесторов, имеющих возможность стать ее совладельцами; цена некоторых заемных источников характеризует возможности компании по привлечению долгосрочного капитала (очевидно, что, например, цена источника «облигационный заем» может быть разной для различных компаний и это, естественно, влияет на прибыль и доходность). Во-вторых, средневзвешенная цена капитала фирмы является одним из ключевых показателей при составлении бюджета капиталовложений.

Цена каждого из приведенных в приложении источников средств различна, поэтому цену капитала коммерческой организации находят по формуле средней арифметической взвешенной. Показатель исчисляется в процентах и, как правило, по годовым данным.

Экономическая интерпретация показателя «цена капитала» достаточно очевидна – он характеризует, какую сумму следует заплатить за привлечение единицы капитала из данного источника. Сделанное утверждение не следует понимать буквально; более того, здесь мы сталкиваемся с любопытной особенностью категории «цена капитала». Если в отношении обычного товара его цена представляет собой некоторую абсолютную оценку в том смысле, что покупатель платит, а продавец получает одну и ту же оговоренную сумму, то в отношении некоторых источников средств правило равенства цены с позиции продавца и покупателя в определенном смысле нарушается.

Финансовый менеджер должен знать цену капитала своей компании по многим причинам. Во-первых, цена собственного капитала по сути представляет собой отдачу на вложенные инвесторами в деятельность компании ресурсы и может быть использована для определения рыночной оценки собственного капитала (например, с помощью модели Гордона) и прогнозирования возможного изменения цен на акции фирмы в зависимости от изменения ожидаемых значений прибыли и дивидендов (подробнее см. Шевчук Д.А. Создание собственной фирмы: Профессиональный подход. – М.: ГроссМедиа: РОСБУХ, 2007). Во-вторых, цена заемных средств ассоциируется с уплачиваемыми процентами, поэтому нужно уметь выбирать наилучшую возможность из нескольких вариантов привлечения капитала. В-третьих, максимизация рыночной стоимости фирмы, что, как отмечалось выше, является основной задачей, стоящей перед управленческим персоналом, достигается в результате действия ряда факторов, в частности, за счет минимизации цены всех используемых источников. В-четвертых, цена капитала является одним из ключевых факторов при анализе инвестиционных проектов.

Даже в стабильной экономике система финансирования деятельности компании не остается постоянной, особенно на этапе становления. Однако по мере стабилизации видов деятельности, масштабов производства, связей с контрагентами постепенно складывается некоторая структура источников, оптимальная для данного вида бизнеса и конкретной компании. В наиболее простом случае можно говорить о некотором оптимальном соотношении между собственными и заемными средствами; в более общем случае можно оценивать структуру с учетом всех источников.

Показатель, характеризующий относительный уровень общей суммы расходов на поддержание этой оптимальной структуры, как раз и характеризует цену капитала, авансированного в деятельность компании, и носит название средневзвешенной цены капитала (Weighted Average Cost of Capital, WACC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность, и рассчитывается по формуле средней арифметической взвешенной по нижеприведенному алгоритму:

, где kj – цена j-го источника средств;

dj – удельный вес j-го источника средств в общей их сумме.

Критерии оценки инвестиционных проектов

По мнению Шевчука Дениса Александровича, в основе процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Общая логика анализа с использованием формализованных критериев в принципе достаточно очевидна – необходимо сравнивать величину требуемых инвестиций с прогнозируемыми доходами. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является их сопоставимость. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т. п.

Как правило, компании имеют множество доступных к реализации проектов, и основным ограничителем является возможность их финансирования. Источники средств существенно варьируют по степени их доступности – наиболее доступны собственные средства, т. е. прибыль, далее по степени увеличения срока мобилизации следуют банковские кредиты, займы, новая эмиссия.

Весьма важным инструментом в анализе инвестиционных проектов являются соответствующие денежные потоки, которые могут быть двух видов:

а) ординарные – денежные потоки, в которых отток капитала происходит в начале, а затем следуют поступления (этот вариант наиболее распространен);

б) неординарные – денежные потоки, в которых оттоки и притоки капитала расположены в любом другом порядке.

С формальной точки зрения любой инвестиционный проект зависит от ряда параметров, которые в процессе анализа подлежат оценке. В наиболее общем виде инвестиционный проект P представляет собой следующую модель:

P = {ICi, CFk, n, r}, где ICi – инвестиция в i-м году, i=1,2,…,m (чаще всего считается, что m=1);

CFk – приток (отток) денежных средств в k-м году, k=1,2,…,n;

n – продолжительность проекта;

r – коэффициент дисконтирования.

Методы, используемые в анализе инвестиционной деятельности, можно подразделить на две группы:

а) основанные на дисконтированных оценках;

б) основанные на учетных оценках.

Рассмотрим ключевые идеи, лежащие в основе этих методов.

Как правило, компании имеют множество доступных к реализации проектов, и основным ограничителем является возможность их финансирования. Источники средств существенно варьируют по степени их доступности – наиболее доступны собственные средства, т. е. прибыль, далее по степени увеличения срока мобилизации следуют банковские кредиты, займы, новая эмиссия.

Весьма важным инструментом в анализе инвестиционных проектов являются соответствующие денежные потоки, которые могут быть двух видов:

а) ординарные – денежные потоки, в которых отток капитала происходит в начале, а затем следуют поступления (этот вариант наиболее распространен);

б) неординарные – денежные потоки, в которых оттоки и притоки капитала расположены в любом другом порядке.

С формальной точки зрения любой инвестиционный проект зависит от ряда параметров, которые в процессе анализа подлежат оценке. В наиболее общем виде инвестиционный проект P представляет собой следующую модель:

P = {ICi, CFk, n, r}, где ICi – инвестиция в i-м году, i=1,2,…,m (чаще всего считается, что m=1);

CFk – приток (отток) денежных средств в k-м году, k=1,2,…,n;

n – продолжительность проекта;

r – коэффициент дисконтирования.

Методы, используемые в анализе инвестиционной деятельности, можно подразделить на две группы:

а) основанные на дисконтированных оценках;

б) основанные на учетных оценках.

Рассмотрим ключевые идеи, лежащие в основе этих методов.

Метод чистой настоящей стоимости

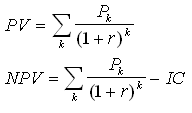

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2,…, Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

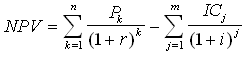

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

где i – прогнозируемый средний уровень инфляции.

При расчете NPV,как правило, используется постоянная ставка дисконтирования, однако при некоторых обстоятельствах, например, ожидается изменение уровня учетных ставок, могут использоваться индивидуализированные по годам коэффициенты дисконтирования. Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2,…, Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

где i – прогнозируемый средний уровень инфляции.

При расчете NPV,как правило, используется постоянная ставка дисконтирования, однако при некоторых обстоятельствах, например, ожидается изменение уровня учетных ставок, могут использоваться индивидуализированные по годам коэффициенты дисконтирования. Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Метод внутренней ставки дохода

Под нормой рентабельности инвестиции (внутренней ставкой дохода, внутренней нормой прибыли) (IRR) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f(r) = 0.

Иными словами, это абсцисса точки пересечения графика y=f(r) (y=NPV) с осью r.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п., т. е. несет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если: IRR > CC. то проект следует принять;

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

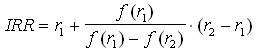

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1< r2 таким образом, чтобы в интервале (r1,r2) функция NPV=f(r) меняла свое значение с "+" на «-» или с «-» на "+". Далее применяют формулу

где r1 – значение табулированного коэффициента дисконтирования, при котором f(r1)>0 (f(r1)<0); r2 – значение табулированного коэффициента дисконтирования, при котором f(r2)<О (f(r2)>0).

Точность вычислений обратно пропорциональна длине интервала (r1,r2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1 %), т. е. r1 и r2 – ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с "+" на "-"):

r1 – значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т. е. f(r1)=minr{f(r)>0};

r2 – значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т. е. f(r2)=maxr{f(r)<0}.

Путем взаимной замены коэффициентов r1 и r2 аналогичные условия выписываются для ситуации, когда функция меняет знак с «-» на "+".

IRR = r, при котором NPV = f(r) = 0.

Иными словами, это абсцисса точки пересечения графика y=f(r) (y=NPV) с осью r.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п., т. е. несет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если: IRR > CC. то проект следует принять;

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1< r2 таким образом, чтобы в интервале (r1,r2) функция NPV=f(r) меняла свое значение с "+" на «-» или с «-» на "+". Далее применяют формулу

где r1 – значение табулированного коэффициента дисконтирования, при котором f(r1)>0 (f(r1)<0); r2 – значение табулированного коэффициента дисконтирования, при котором f(r2)<О (f(r2)>0).

Точность вычислений обратно пропорциональна длине интервала (r1,r2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1 %), т. е. r1 и r2 – ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с "+" на "-"):

r1 – значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т. е. f(r1)=minr{f(r)>0};

r2 – значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т. е. f(r2)=maxr{f(r)<0}.

Путем взаимной замены коэффициентов r1 и r2 аналогичные условия выписываются для ситуации, когда функция меняет знак с «-» на "+".

Метод периода окупаемости

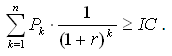

Этот метод – один из самых простых и широко распространен в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (PP) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя PP имеет вид:

PP= min n, при котором.

Некоторые специалисты при расчете показателя PP все же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю WACC авансированного капитала:

DPP=min n, при котором.

Очевидно, что срок окупаемости увеличивается.

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияние доходов последних периодов. В качестве примера рассмотрим два проекта с одинаковыми капитальными затратами (10 млн. руб.), но различными прогнозируемыми годовыми доходами: по проекту A – 4,2 млн. руб. в течение трех лет; по проекту B – 3,8 млн. руб. в течение десяти лет. Оба эти проекта в течение первых трех лет обеспечивают окупаемость капитальных вложений, поэтому с позиции данного критерия они равноправны. Однако очевидно, что проект B гораздо более выгоден.

Во-вторых, поскольку этот метод основан на недисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам. Так, с позиции этого критерия проект A с годовыми доходами 4000, 6000, 2000 тыс. руб. и проект B с годовыми доходами 2000, 4000, 6000 тыс. руб. равноправны, хотя очевидно, что первый проект является более предпочтительным, поскольку обеспечивает большую сумму доходов в первые два года.

В-третьих, данный метод не обладает свойством аддитивности.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта – главное, чтобы инвестиции окупились и как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений.

PP= min n, при котором.

Некоторые специалисты при расчете показателя PP все же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю WACC авансированного капитала:

DPP=min n, при котором.

Очевидно, что срок окупаемости увеличивается.

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияние доходов последних периодов. В качестве примера рассмотрим два проекта с одинаковыми капитальными затратами (10 млн. руб.), но различными прогнозируемыми годовыми доходами: по проекту A – 4,2 млн. руб. в течение трех лет; по проекту B – 3,8 млн. руб. в течение десяти лет. Оба эти проекта в течение первых трех лет обеспечивают окупаемость капитальных вложений, поэтому с позиции данного критерия они равноправны. Однако очевидно, что проект B гораздо более выгоден.

Во-вторых, поскольку этот метод основан на недисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам. Так, с позиции этого критерия проект A с годовыми доходами 4000, 6000, 2000 тыс. руб. и проект B с годовыми доходами 2000, 4000, 6000 тыс. руб. равноправны, хотя очевидно, что первый проект является более предпочтительным, поскольку обеспечивает большую сумму доходов в первые два года.

В-третьих, данный метод не обладает свойством аддитивности.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта – главное, чтобы инвестиции окупились и как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений.

Метод индекса прибыльности

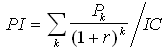

Этот метод является по сути следствием метода чистой теперешней стоимости. Индекс рентабельности (PI) рассчитывается по формуле

Очевидно, что если: PI > 1, то проект следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Очевидно, что если: PI > 1, то проект следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Метод расчета коэффициента эффективности инвестиции

Этот метод имеет две характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли PN (балансовая прибыль за минусом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть исключена.

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто).

Метод, основанный на коэффициенте эффективности инвестиции, также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной составляющей денежных потоков. В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет и т. п.

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто).

Метод, основанный на коэффициенте эффективности инвестиции, также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной составляющей денежных потоков. В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет и т. п.

Противоречивость критериев оценки

Выше были описаны основные критерии оценки инвестиционных проектов. Однако, на их основе даже в отношении единичного проекта решение о его принятии не всегда очевидно, поскольку выбор нужного критерия может при определенных условиях помочь «обосновать» то или иное решение. Противоречия возникают как между критериями различных групп – основанных на дисконтированных и недисконтированных оценках, так и внутри группы однородных критериев (подробнее см. Шевчук Д.А. Корпоративные финансы. – М.: ГроссМедиа: РОСБУХ, 2008).

Действительно, что касается критериев РР и ARR, то они являются абсолютно независимыми друг от друга, и поскольку в компании могут устанавливаться различные пороговые значения для данных критериев, возможность возникновения противоречия между ними совершенно не исключена.

Взаимосвязи между критериями, основанными на дисконтированных оценках, несколько более сложны. В частности, существенную роль играет то обстоятельство, идет ли речь о единичном проекте или инвестиционном портфеле, в котором могут быть как независимые, так и взаимоисключающие проекты. Единичный проект является частным случаем портфеля независимых проектов. В этом случае критерии NPV, PI и IRR дают одинаковые рекомендации по поводу принятия или игнорирования проекта. Иными словами, проект, приемлемый по одному из этих критериев, будет приемлем и по другим. Причина такого «единодушия» состоит в том, что между показателями NPV, Pi, IRR, СС имеются очевидные взаимосвязи:

если NPV > 0, то одновременно IRR > CC и PI > 1;

если NPV < 0, то одновременно IRR < CC и PI < 1;

если NPV = 0, то одновременно IRR = CC и PI = 1.

Однако независимыми проектами не исчерпывается все многообразие доступных вариантов инвестирования средств. Весьма обыденной является ситуация, когда менеджеру необходимо сделать выбор из нескольких возможных для реализации инвестиционных проектов.

Прежде всего, необходимо подчеркнуть, методы, основанные на дисконтированных оценках, с теоретической точки зрения, являются более обоснованными, поскольку учитывают временную компоненту денежных потоков.

Таким образом, основной вывод состоит в том, что из всех рассмотренных критериев наиболее приемлемыми для принятия решений инвестиционного характера являются критерии NPV, PI и IRR. Несмотря на отмеченную взаимосвязь между этими показателями, при оценке альтернативных инвестиционных проектов проблема выбора критерия все же остается. Основная причина кроется в том, что NPV – абсолютный показатель, а РI и IRR – относительные.

Действительно, что касается критериев РР и ARR, то они являются абсолютно независимыми друг от друга, и поскольку в компании могут устанавливаться различные пороговые значения для данных критериев, возможность возникновения противоречия между ними совершенно не исключена.

Взаимосвязи между критериями, основанными на дисконтированных оценках, несколько более сложны. В частности, существенную роль играет то обстоятельство, идет ли речь о единичном проекте или инвестиционном портфеле, в котором могут быть как независимые, так и взаимоисключающие проекты. Единичный проект является частным случаем портфеля независимых проектов. В этом случае критерии NPV, PI и IRR дают одинаковые рекомендации по поводу принятия или игнорирования проекта. Иными словами, проект, приемлемый по одному из этих критериев, будет приемлем и по другим. Причина такого «единодушия» состоит в том, что между показателями NPV, Pi, IRR, СС имеются очевидные взаимосвязи:

если NPV > 0, то одновременно IRR > CC и PI > 1;

если NPV < 0, то одновременно IRR < CC и PI < 1;

если NPV = 0, то одновременно IRR = CC и PI = 1.

Однако независимыми проектами не исчерпывается все многообразие доступных вариантов инвестирования средств. Весьма обыденной является ситуация, когда менеджеру необходимо сделать выбор из нескольких возможных для реализации инвестиционных проектов.

Прежде всего, необходимо подчеркнуть, методы, основанные на дисконтированных оценках, с теоретической точки зрения, являются более обоснованными, поскольку учитывают временную компоненту денежных потоков.

Таким образом, основной вывод состоит в том, что из всех рассмотренных критериев наиболее приемлемыми для принятия решений инвестиционного характера являются критерии NPV, PI и IRR. Несмотря на отмеченную взаимосвязь между этими показателями, при оценке альтернативных инвестиционных проектов проблема выбора критерия все же остается. Основная причина кроется в том, что NPV – абсолютный показатель, а РI и IRR – относительные.

Сравнительная характеристика критериев NPV и IRR

Как показали результаты многочисленных обследований практики принятия решений в области инвестиционной политики в условиях рынка, наиболее распространены критерии NPV и IRR. Однако возможны ситуации, когда эти критерии противоречат друг другу, например, при оценке альтернативных проектов.