Страница:

«Если бы налицо не было достаточно средств производства, то избыточный труд, который получает в свое распоряжение покупатель, не нашел бы себе применения. Если бы налицо было больше средств производства, чем труда, имеющегося в распоряжении покупателя, то они остались бы ненасыщенным трудом, не превратились бы в продукт», – подчеркивает важность количественного соотношения между факторами производства К. Маркс.

Таким образом, в свете учения К. Маркса процесс инвестирования на уровне отдельного предприятия состоит в приобретении, в определенной количественной и качественной пропорции, средств производства и рабочей силы с целью получения собственником предприятия прибавочной стоимости.

Рассматривая процесс индивидуального кругооборота капитала, Маркс предполагает, что на соответствующих рынках имеются в наличии и средства производства и рабочая сила, и потому масштабы инвестирования зависят лишь от размеров денежного капитала, имеющегося в наличии у собственника предприятия. Значительным вкладом в теорию воспроизводства является определение Марксом условий реализации всего общественного продукта, произведенного в рамках национального хозяйства. Мы можем использовать его выводы для изучения закономерностей инвестиционного процесса, рассмотренного на макроэкономическом уровне. Итак, чтобы процесс инвестирования состоялся, общественный продукт должен иметь определенную натурально-вещественную структуру, представленную средствами производства и предметами потребления. Отрасли, производящие средства производства, Маркс называет I-м подразделением общественного производства, а предметы потребления – II-м подразделением. «Пока мы рассматриваем производство стоимости и стоимость продукта капитала с точки зрения индивидуального капитала, для нашего анализа натуральная форма товарного продукта была совершенно безразлична, – пишет Маркс… – Но этот чисто формальный прием изложения недостаточен, если мы рассматриваем весь общественный капитал…»10. Маркс формулирует и количественно определяет соотношения между стоимостной и натурально-вещественной структурой общественного продукта, называя это условиями его реализации. Применительно к нашей проблеме мы можем сказать, что это условия равенства инвестиционного спроса предложению произведенных средств производства и предметов потребления для нанимаемых рабочих. Рассмотрим эти условия. Если воспроизводство носит простой характер, то стоимость продукта первого подразделения должна быть равна стоимости средств производства, потребленных в обоих подразделениях, или

V – стоимость рабочей силы;

M – прибавочная стоимость.

Если мы просуммируем стоимость средств производства, потребленных в I-м и II-м подразделениях, то получим амортизационные отчисления в национальном масштабе. Стоимостная структура первого подразделения – это не что иное, как предложение произведенных средств производства в денежном выражении. Отсюда можно сделать вывод, что если предложение средств производства удовлетворяет спрос, равный сумме амортизационных отчислений, то в следующем производственном цикле масштабы производства будут неизменными. Аналогичным способом определяются условия расширенного и суженного воспроизводства.

Таким образом, можно сделать вывод, что К. Маркс впервые поставил вопрос о влиянии условий реализации произведенного продукта на характер общественного воспроизводства и сформулировал, с определенными допущениями, условия равновесия на инвестиционном и товарном рынках. Следующая важная проблема, поднятая Марксом, это появление, помимо денежного капитала, представляющего собой одну из трех форм кругооборота промышленного капитала, «MONEYED CAPITAL», или капитала, приносящего проценты.

Причиной появления этого капитала, называемого также ссудным, является развитие масштабов общественного производства и необходимость кредитной и банковской системы. Маркс считает, что движение этого капитала оторвано от движения промышленного, и поэтому он называет его «фиктивным».

«Большая часть банкирского капитала совершенно фиктивна и состоит из долговых требований (векселей), государственных бумаг (представляющих прошлый капитал) и акций (свидетельств на получение будущего дохода)», – пишет он.

Но поскольку этот капитал приносит определенный доход, то мы можем констатировать, что он отвлекает денежное накопление от процесса реального инвестирования. Маркс однозначно отмечает, чьим интересам это соответствует: «…Вся система кредита эксплуатируется банкирами как их частный капитал. Эти молодцы имеют капиталы и доходы всегда в денежной форме или в форме прямых требований на деньги. Накопление состояний этими банкирами может совершаться в направлении, весьма отличном от действительного накопления…». Таким образом, движение ссудного капитала находится в известном противоречии с движением действительного капитала. Несомненной заслугой Маркса является выявление этого факта.

Таким образом, можно сделать вывод, что в теории К. Маркса выделены процессы инвестирования на индивидуальном и общественном уровнях, выделены их содержательная сторона и целевая направленность, определена взаимосвязь в рамках теории реализации совокупного общественного продукта между объемом производства средств производства и денежным спросом на них. Кроме этого Маркс выявил противоречивость движения фиктивного капитала и действительного накопления. Но указанные процессы проанализированы Марксом не с точки зрения закономерностей функционирования рыночной экономики, а в рамках его теории классовых отношений между капиталистами и рабочими, основанной на эксплуатации последних.

Иной подход к исследованию инвестиционного процесса мы встречаем у Альфреда Маршалла, основоположника школы неоклассического направления.

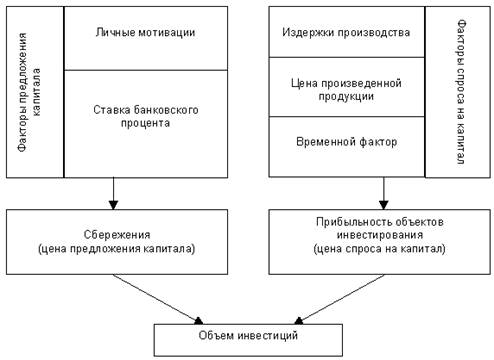

А. Маршалл анализирует процесс инвестирования как часть более общей проблемы – механизма функционирования рынка капитала. Рынок капитала представлен взаимодействием спроса и предложения, учетом факторов, оказывающих влияние на формирование каждого из указанных элементов. Причем субъектами спроса и предложения капитала являются различные лица, имеющие различные мотивации своей деятельности.

Рассмотрим прежде всего формирование предложения капитала, которое определяется сбережениями частных лиц. Под сбережениями А. Маршалл понимал разницу между доходами и издержками на потребление. Субъектами сбережений, по его мнению, могут стать все члены общества, хотя большая часть сбережений осуществляется собственниками капитала. Но тем не менее, по его утверждению, «…рента, заработки лиц свободных профессий и наемных рабочих служат важным источником накопления». Регулируется накопление множеством разнообразных причин, среди которых Маршалл выделяет такие, как обычаи, привычка к сдержанности и умение предвидеть будущее, сила семейных привязанностей, состоящая в накоплении средств для образования своих детей, самообеспечения в старости. Наиболее значимая из них – ставка банковского процента, выступающая как регулятор объема сбережений. Маршалл подчеркивает наличие прямой зависимости между этими величинами: «Повышение предлагаемой за капитал процентной ставки, т. е. цены спроса на сбережения, ведет к увеличению объема накопления».

В уровне процентной ставки А. Маршалл видит вознаграждение потерь, с которыми связано ожидание будущего удовлетворения от материальных ресурсов, объясняя этим рост сбережений при увеличении ставки процента. «Равным образом, – пишет он, – когда человек рассчитывает не сам употребить свое богатство, а предоставить его под процент, то чем выше процентная ставка, тем больше награды за накопление».

Причем процентная ставка зависит от того, использует ли предприниматель свои собственные средства или заемные. Маршалл использует понятие «валового процента» и «нетто-процента».

Он определяет разницу между ними следующим образом: «Процент, который мы имеем в виду, когда говорим, что он просто представляет собой доход на капитал, – это „нетто-процент“; однако то, что обычно подразумевается под выражением „процент“, включает, помимо этого, и другие элементы, и это можно назвать „валовым процентом“. Превышение валового процента над нетто-процентом Маршалл объясняет наличием „личного риска“ для заимодавца. „Дело в том, – пишет он, – что тот, кто ссужает капитал для применения его в предпринимательских целях, должен взимать за него более высокий процент в качестве страховки возможного изъяна или дефекта в личном характере или в личных способностях заемщика“. К этим дефектам в характере предпринимателя Маршалл относит такие качества, как:

1. Отсутствие честности, энергичности, стимулов работы с заемным капиталом.

2. Недостаток знаний.

3. Мошенничество.

Таким образом, впервые в экономической теории было заявлено о влиянии собственности на используемые сбережения на величину ставки банковского процента, которая выступает как цена предложения на рынке капитала.

Второй элемент рынка капитала – спрос – регулируется нормой прибыли на вложенный капитал, которую получает предприниматель. А. Маршалл проводит подробный анализ этого показателя, уделяя основное внимание структуре затрат предпринимателя и проблеме дисконтирования, т. е. временного соизмерения вложенных средств и отдачи от них. Инвестирование будет производиться в случае, если помимо затрат предприниматель получает дополнительную прибыль. Уровень этой прибыльности носит в рассуждениях Маршалла субъективный характер и зависит от расчета бизнесмена: «Предусмотрительный бизнесмен станет направлять вложения капитала на все участки производства до тех пор, пока не будет достигнута внешняя граница, или предел прибыльности, т. е. тот предел, при котором бизнесмену не покажется, что нет достаточных оснований полагать, что выгоды от каждого нового вложения возместят его издержки». Несмотря на довольно расплывчатую формулировку этого «предела прибыльности» А. Маршалл дает определение условий инвестирования, состоящее в сопоставлении затрат и результатов.

К самому процессу инвестирования он относит все затраты на капитал, способные приносить доход своему владельцу в будущем времени. К такому капиталу он относит торгово-промышленный и денежный капитал.

Торгово-промышленный капитал состоит из производительного капитала (это фабрики, машины, сырье) и торгового, к которому отнесены жилые помещения, одежда, продовольствие. Денежный капитал – это ссуды, выдаваемые под залог, и другие формы контроля над денежным рынком.

На общественном уровне Маршалл дает понятие капитала, а следовательно и инвестирования, более узко. Так же как и А. Смит, он не относит к общественному капиталу его денежную форму, но, с другой стороны, и не делает различия между средствами производства и предметами потребления длительного пользования включая их в состав общественного капитала (машины, сырье, готовые изделия, театры, гостиницы, семейные фермы и дома)18.

Логику рассуждений А. Маршалла мы попытались изобразить в виде схемы, приведенной на рис. 3.

Итак, мы видим, что Маршалл более конкретно, чем его предшественники, определяет механизм формирования инвестиционных решений. Но в его рассуждениях остается целый ряд спорных моментов. По нашему мнению, к ним можно отнести следующие:

1. Отсутствует четкость в дефинициях капитала. К нему Маршалл относит денежные накопления, готовую продукцию в форме средств производства и потребления, производительный капитал, что является методологической ошибкой.

3. Процент на ссужаемый капитал, также как использование собственного, является частью издержек предпринимателя, поэтому нет оснований рассматривать формирование цены спроса и цены предложения капитала в качестве двух независимых процессов.

В дальнейшем изучение закономерностей инвестиционного процесса было предпринято Дж. М. Кейнсом в его работе «Общая теория занятости, процента и денег». Отличительная особенность исследований этого ученого состоит в перенесении анализа инвестиционного процесса на уровень макроэкономики. Исторической предпосылкой кейнсианского учения послужила Великая экономическая депрессия 1929–1933 гг., поразившая все развитые страны с системой хозяйствования, основанной на рыночных принципах, декларируемых классической школой. Основной из этих принципов, известный как закон Сэя, состоит в том, что «предложение рождает спрос», а гибкость цен на товарных рынках и рынках ресурсов обеспечивает полную реализацию произведенных товаров и полное использование ресурсов.

Кейнс подверг критике постулаты классической школы, утвердившейся в работах Рикардо, Пигу, Эджуорта и его учителя – Маршалла. Их основную ошибку он видел в игнорировании факторов, оказывающих самостоятельное, независимое от предложения, воздействие на спрос, который, в свою очередь, сдерживает производство и приводит к безработице. Логика рассуждений Кейнса следующая:

1. При данном состоянии техники, объеме применяемых ресурсов и уровне издержек объем национального производства зависит от занятости, которую автор обозначает символом N.

2. Соотношение между объемом производства и величиной ожидаемых расходов на потребление, обозначенной D1, зависит от психологической характеристики общества, названной склонностью к потреблению. Следовательно, потребление зависит также и от уровня занятости.

3. Объем затрат труда N, на который предприниматели предъявляют спрос, зависит от ожидаемых расходов общества на потребление (D1) и от ожидаемых расходов общества на новые инвестиции (D2).

D2 = y(N) – X(N).

5. Следовательно, равновесный уровень занятости зависит:

а) от функции совокупного предложения;

б) от склонности к потреблению;

в) от объема инвестиций D2. Этот вывод, по утверждению Кейнса, и представляет суть общей теории занятости.

Таким образом, мы видим, что в рассуждениях Кейнса инвестиционный спрос выступает как элемент совокупного спроса и как фактор, влияющий на занятость населения. Величина его определяется, с одной стороны, так называемыми «ожидаемыми» расходами общества на инвестиционные товары (D2); с другой стороны, – инвестиционные расходы определяются как разница между объемом совокупного предложения и ожидаемыми расходами на товары потребительского назначения.

Чтобы легче представить себе взаимосвязи экономических показателей, предлагаемых Дж. М. Кейнсом, мы изобразили их в схематичной форме (рис. 4).

Данная схема позволяет проследить логику рассуждения Кейнса о том, какие факторы определяют совокупный спрос, оказывающий влияние на занятость населения. Мы ограничиваемся рассмотрением условий формирования в модели Кейнса «ожидаемых инвестиционных расходов» как части совокупного спроса.

Первоначально Кейнс решает вопрос об их величине, ставя в зависимость от расходов на потребление. Расходы на потребление определены как функция от занятости и от предельной склонности к потреблению. Введение в анализ этого показателя обусловливается действием выделенного Кейнсом основного психологического закона поведения населения, согласно которому люди склонны увеличивать свое потребление с ростом дохода, но не в такой степени, в какой растет доход. Если размеры потребления обозначить как Cw, а Yw – доход, то прирост потребления (DCw) имеет тот же знак, что и прирост дохода (DYw), но величина DCw, меньше, чем DYw, иначе говоря, 0 < DCw/DYw < 1. Величину DCw/DYw Кейнс называет предельной склонностью к потреблению. О ее динамике он говорит следующее: «…Более высокий абсолютный уровень дохода, как правило, будет вести к увеличению разрыва между доходом и потреблением… Это ведет к тому, что с ростом реального дохода более высоким оказывается удельный вес той части дохо да, которая направляется в сбережения. Будет ли эта доля больше или меньше, мы все равно можем видеть основной психологический закон, присущий любому современному обществу в том, что с ростом реального дохода оно не увеличит своего потребления на всю абсолютную сумму прироста и, следовательно, будет сберегаться более значительная абсолютная сумма». Далее в рассуждениях Кейнса речь идет о необходимости заполнить разницу между совокупным спросом и расходами на потребительские товары – инвестиционными расходами. Это обеспечит полную реализацию произведенного продукта и приток к предпринимателям денежных средств.

Что представляет собой сберегаемая часть дохода? Это один из источников заемных средств для предпринимателей, получаемых ими посредством кредитно-денежных операций банков. Помимо заемных средств инвестиционный спрос формируется за счет непосредственной прибыли от результатов производственной деятельности, личных сбережений предпринимателей и, о чем не следует забывать, накопленных амортизационных отчислений. Также, по нашему мнению, нельзя ставить знак равенства между формированием свободных денежных средств и инвестиционным спросом, поскольку инвестиционный спрос – это потребность хозяйствующих субъектов в приобретении средств производства, необходимых для поддержания или расширения действующих, или создания новых, предприятий. Свободные же денежные средства могут быть использованы и другими способами, о которых пойдет речь далее. Мы можем представить это схематично (см. рис. 5).

Из приведенной схемы видно, что выручка – не единственный источник инвестиционного спроса, а ее наличие не является безусловной причиной его появления.

Также мы не можем согласиться с утверждением Кейнса о том, что ожидаемые инвестиционные расходы определяют величину совокупного спроса.

Как мы видим из рис. 5, все источники формирования инвестиционного спроса можно разделить на собственные и заемные. К собственным средствам относятся нераспределенная прибыль, предназначенная для инвестирования, личные накопления предпринимателей и амортизационные фонды предприятий. К заемным относятся коммерческие и банковские кредиты, которые используются при отсутствии или нехватке собственных средств.

Рассмотрим проблему принятия инвестиционных решений в случае наличия собственных средств. Эта проблема состоит в сопоставлении выгоды, которую можно получить по двум альтернативным вариантам их использования. Первый вариант – это инвестирование и получение прибыли от производственной деятельности; второй вариант – превращение свободных денежных средств в заемный капитал и получение на него дохода в виде банковского процента. Выбор варианта определяется соотношением дохода, получаемого от инвестиций, и ставкой банковского процента. Для соизмерения этих показателей Кейнс предложил измерять доходность инвестиций показателем предельной эффективности капитала, под которой понимал разницу между приростом дохода с единицы капитала и затратами, связанными с ее использованием. Инвестиционные решения принимаются в случае, если предельная эффективность капитала выше ставки банковского процента. В современной литературе для определения эффективности инвестиций используется аналитический и графический способы. Аналитический способ состоит в расчете чистой дисконтной стоимости (NPV) по формуле

NPV = – I + [p1/(1+r)] + [p2/(1+r)2]+… +[pt /(1+r)t],

где I – планируемые инвестиции;

p1…pt – прибыль за определенное время t использования средств производства;

r – учетная ставка банковского процента.

Если чистая дисконтная стоимость – положительная величина, то инвестиции принесут доход больший, чем их альтернативное использование в качестве заемного капитала. Если же NPV < 0, то более выгодно поместить свободные денежные средства в банк или искать другие варианты инвестиционных решений.

Также алгебраическим способом определяется первая производная дифференцированием производственной функции и сопоставляется с процентным доходом, который можно получить от ссужаемого капитала.

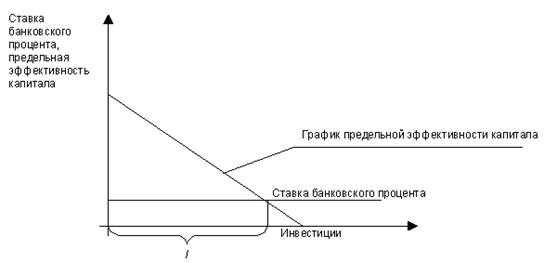

Графический способ заключается в определении точки пересечения графика предельной эффективности капитала и ставки банковского процента (рис. 6).

Отрицательный наклон прямой, что связано, во-первых, с действием закона убывающей доходности факторов производства при возрастании их объема, во-вторых, с возрастанием цены предложения капитальных благ, имеет место при увеличении спроса на них. Это, в свою очередь, увеличивает издержки использования капитального имущества и приводит к падению предельной эффективности капитала.

Указанные способы определения выгодности двух альтернативных вариантов использования денежных средств во всей экономической литературе, включая и «Общую теорию занятости» Дж. М. Кейнса, подаются, как мы выше и отмечали, как способы определения объема инвестиций. Там мы читаем, что «масштаб инвестиций зависит от соотношения между нормой процента и графиком предельной эффективности капитала».

По нашему мнению, ставка банковского процента и предельная эффективность капитала определяют не реальный объем инвестиций, а позволяют оценить выгодность двух альтернативных вариантов свободных денежных средств. Поэтому точка пересечения графиков предельной эффективности капитала должна определять объем инвестиционного спроса, а не инвестиций. Необходимо отметить еще один момент, влияющий на оценку этих двух вариантов в случае, когда предпринимателям не хватает собственных денежных средств и они обращаются к заемным. Нам представляется, что этот вариант формирования инвестиционного спроса следует рассматривать отдельно от случая использования собственных средств, поскольку заемщик должен принимать в расчет более высокую ставку банковского процента. Эти две ставки банковского процента были названы А.Маршаллом «валовым процентом» и «нетто-процентом».

Таким образом, в свете учения К. Маркса процесс инвестирования на уровне отдельного предприятия состоит в приобретении, в определенной количественной и качественной пропорции, средств производства и рабочей силы с целью получения собственником предприятия прибавочной стоимости.

Рассматривая процесс индивидуального кругооборота капитала, Маркс предполагает, что на соответствующих рынках имеются в наличии и средства производства и рабочая сила, и потому масштабы инвестирования зависят лишь от размеров денежного капитала, имеющегося в наличии у собственника предприятия. Значительным вкладом в теорию воспроизводства является определение Марксом условий реализации всего общественного продукта, произведенного в рамках национального хозяйства. Мы можем использовать его выводы для изучения закономерностей инвестиционного процесса, рассмотренного на макроэкономическом уровне. Итак, чтобы процесс инвестирования состоялся, общественный продукт должен иметь определенную натурально-вещественную структуру, представленную средствами производства и предметами потребления. Отрасли, производящие средства производства, Маркс называет I-м подразделением общественного производства, а предметы потребления – II-м подразделением. «Пока мы рассматриваем производство стоимости и стоимость продукта капитала с точки зрения индивидуального капитала, для нашего анализа натуральная форма товарного продукта была совершенно безразлична, – пишет Маркс… – Но этот чисто формальный прием изложения недостаточен, если мы рассматриваем весь общественный капитал…»10. Маркс формулирует и количественно определяет соотношения между стоимостной и натурально-вещественной структурой общественного продукта, называя это условиями его реализации. Применительно к нашей проблеме мы можем сказать, что это условия равенства инвестиционного спроса предложению произведенных средств производства и предметов потребления для нанимаемых рабочих. Рассмотрим эти условия. Если воспроизводство носит простой характер, то стоимость продукта первого подразделения должна быть равна стоимости средств производства, потребленных в обоих подразделениях, или

I (C+V+M)=IC+IIC,

где C– стоимость потребленных средств производства;V – стоимость рабочей силы;

M – прибавочная стоимость.

Если мы просуммируем стоимость средств производства, потребленных в I-м и II-м подразделениях, то получим амортизационные отчисления в национальном масштабе. Стоимостная структура первого подразделения – это не что иное, как предложение произведенных средств производства в денежном выражении. Отсюда можно сделать вывод, что если предложение средств производства удовлетворяет спрос, равный сумме амортизационных отчислений, то в следующем производственном цикле масштабы производства будут неизменными. Аналогичным способом определяются условия расширенного и суженного воспроизводства.

Таким образом, можно сделать вывод, что К. Маркс впервые поставил вопрос о влиянии условий реализации произведенного продукта на характер общественного воспроизводства и сформулировал, с определенными допущениями, условия равновесия на инвестиционном и товарном рынках. Следующая важная проблема, поднятая Марксом, это появление, помимо денежного капитала, представляющего собой одну из трех форм кругооборота промышленного капитала, «MONEYED CAPITAL», или капитала, приносящего проценты.

Причиной появления этого капитала, называемого также ссудным, является развитие масштабов общественного производства и необходимость кредитной и банковской системы. Маркс считает, что движение этого капитала оторвано от движения промышленного, и поэтому он называет его «фиктивным».

«Большая часть банкирского капитала совершенно фиктивна и состоит из долговых требований (векселей), государственных бумаг (представляющих прошлый капитал) и акций (свидетельств на получение будущего дохода)», – пишет он.

Но поскольку этот капитал приносит определенный доход, то мы можем констатировать, что он отвлекает денежное накопление от процесса реального инвестирования. Маркс однозначно отмечает, чьим интересам это соответствует: «…Вся система кредита эксплуатируется банкирами как их частный капитал. Эти молодцы имеют капиталы и доходы всегда в денежной форме или в форме прямых требований на деньги. Накопление состояний этими банкирами может совершаться в направлении, весьма отличном от действительного накопления…». Таким образом, движение ссудного капитала находится в известном противоречии с движением действительного капитала. Несомненной заслугой Маркса является выявление этого факта.

Таким образом, можно сделать вывод, что в теории К. Маркса выделены процессы инвестирования на индивидуальном и общественном уровнях, выделены их содержательная сторона и целевая направленность, определена взаимосвязь в рамках теории реализации совокупного общественного продукта между объемом производства средств производства и денежным спросом на них. Кроме этого Маркс выявил противоречивость движения фиктивного капитала и действительного накопления. Но указанные процессы проанализированы Марксом не с точки зрения закономерностей функционирования рыночной экономики, а в рамках его теории классовых отношений между капиталистами и рабочими, основанной на эксплуатации последних.

Иной подход к исследованию инвестиционного процесса мы встречаем у Альфреда Маршалла, основоположника школы неоклассического направления.

А. Маршалл анализирует процесс инвестирования как часть более общей проблемы – механизма функционирования рынка капитала. Рынок капитала представлен взаимодействием спроса и предложения, учетом факторов, оказывающих влияние на формирование каждого из указанных элементов. Причем субъектами спроса и предложения капитала являются различные лица, имеющие различные мотивации своей деятельности.

Рассмотрим прежде всего формирование предложения капитала, которое определяется сбережениями частных лиц. Под сбережениями А. Маршалл понимал разницу между доходами и издержками на потребление. Субъектами сбережений, по его мнению, могут стать все члены общества, хотя большая часть сбережений осуществляется собственниками капитала. Но тем не менее, по его утверждению, «…рента, заработки лиц свободных профессий и наемных рабочих служат важным источником накопления». Регулируется накопление множеством разнообразных причин, среди которых Маршалл выделяет такие, как обычаи, привычка к сдержанности и умение предвидеть будущее, сила семейных привязанностей, состоящая в накоплении средств для образования своих детей, самообеспечения в старости. Наиболее значимая из них – ставка банковского процента, выступающая как регулятор объема сбережений. Маршалл подчеркивает наличие прямой зависимости между этими величинами: «Повышение предлагаемой за капитал процентной ставки, т. е. цены спроса на сбережения, ведет к увеличению объема накопления».

В уровне процентной ставки А. Маршалл видит вознаграждение потерь, с которыми связано ожидание будущего удовлетворения от материальных ресурсов, объясняя этим рост сбережений при увеличении ставки процента. «Равным образом, – пишет он, – когда человек рассчитывает не сам употребить свое богатство, а предоставить его под процент, то чем выше процентная ставка, тем больше награды за накопление».

Причем процентная ставка зависит от того, использует ли предприниматель свои собственные средства или заемные. Маршалл использует понятие «валового процента» и «нетто-процента».

Он определяет разницу между ними следующим образом: «Процент, который мы имеем в виду, когда говорим, что он просто представляет собой доход на капитал, – это „нетто-процент“; однако то, что обычно подразумевается под выражением „процент“, включает, помимо этого, и другие элементы, и это можно назвать „валовым процентом“. Превышение валового процента над нетто-процентом Маршалл объясняет наличием „личного риска“ для заимодавца. „Дело в том, – пишет он, – что тот, кто ссужает капитал для применения его в предпринимательских целях, должен взимать за него более высокий процент в качестве страховки возможного изъяна или дефекта в личном характере или в личных способностях заемщика“. К этим дефектам в характере предпринимателя Маршалл относит такие качества, как:

1. Отсутствие честности, энергичности, стимулов работы с заемным капиталом.

2. Недостаток знаний.

3. Мошенничество.

Таким образом, впервые в экономической теории было заявлено о влиянии собственности на используемые сбережения на величину ставки банковского процента, которая выступает как цена предложения на рынке капитала.

Второй элемент рынка капитала – спрос – регулируется нормой прибыли на вложенный капитал, которую получает предприниматель. А. Маршалл проводит подробный анализ этого показателя, уделяя основное внимание структуре затрат предпринимателя и проблеме дисконтирования, т. е. временного соизмерения вложенных средств и отдачи от них. Инвестирование будет производиться в случае, если помимо затрат предприниматель получает дополнительную прибыль. Уровень этой прибыльности носит в рассуждениях Маршалла субъективный характер и зависит от расчета бизнесмена: «Предусмотрительный бизнесмен станет направлять вложения капитала на все участки производства до тех пор, пока не будет достигнута внешняя граница, или предел прибыльности, т. е. тот предел, при котором бизнесмену не покажется, что нет достаточных оснований полагать, что выгоды от каждого нового вложения возместят его издержки». Несмотря на довольно расплывчатую формулировку этого «предела прибыльности» А. Маршалл дает определение условий инвестирования, состоящее в сопоставлении затрат и результатов.

К самому процессу инвестирования он относит все затраты на капитал, способные приносить доход своему владельцу в будущем времени. К такому капиталу он относит торгово-промышленный и денежный капитал.

Торгово-промышленный капитал состоит из производительного капитала (это фабрики, машины, сырье) и торгового, к которому отнесены жилые помещения, одежда, продовольствие. Денежный капитал – это ссуды, выдаваемые под залог, и другие формы контроля над денежным рынком.

На общественном уровне Маршалл дает понятие капитала, а следовательно и инвестирования, более узко. Так же как и А. Смит, он не относит к общественному капиталу его денежную форму, но, с другой стороны, и не делает различия между средствами производства и предметами потребления длительного пользования включая их в состав общественного капитала (машины, сырье, готовые изделия, театры, гостиницы, семейные фермы и дома)18.

Логику рассуждений А. Маршалла мы попытались изобразить в виде схемы, приведенной на рис. 3.

Итак, мы видим, что Маршалл более конкретно, чем его предшественники, определяет механизм формирования инвестиционных решений. Но в его рассуждениях остается целый ряд спорных моментов. По нашему мнению, к ним можно отнести следующие:

1. Отсутствует четкость в дефинициях капитала. К нему Маршалл относит денежные накопления, готовую продукцию в форме средств производства и потребления, производительный капитал, что является методологической ошибкой.

Рисунок 3. Рыночный капитал и факторы инвестирования в представлении А. Маршалла

2. Механизм инвестирования регулируется автоматически путем динамики цен на готовую продукцию в зависимости от соотношения спроса и предложения на товарном рынке. Это приводит к значительному упрощению изображения процессов, происходящих в действительности.3. Процент на ссужаемый капитал, также как использование собственного, является частью издержек предпринимателя, поэтому нет оснований рассматривать формирование цены спроса и цены предложения капитала в качестве двух независимых процессов.

В дальнейшем изучение закономерностей инвестиционного процесса было предпринято Дж. М. Кейнсом в его работе «Общая теория занятости, процента и денег». Отличительная особенность исследований этого ученого состоит в перенесении анализа инвестиционного процесса на уровень макроэкономики. Исторической предпосылкой кейнсианского учения послужила Великая экономическая депрессия 1929–1933 гг., поразившая все развитые страны с системой хозяйствования, основанной на рыночных принципах, декларируемых классической школой. Основной из этих принципов, известный как закон Сэя, состоит в том, что «предложение рождает спрос», а гибкость цен на товарных рынках и рынках ресурсов обеспечивает полную реализацию произведенных товаров и полное использование ресурсов.

Кейнс подверг критике постулаты классической школы, утвердившейся в работах Рикардо, Пигу, Эджуорта и его учителя – Маршалла. Их основную ошибку он видел в игнорировании факторов, оказывающих самостоятельное, независимое от предложения, воздействие на спрос, который, в свою очередь, сдерживает производство и приводит к безработице. Логика рассуждений Кейнса следующая:

1. При данном состоянии техники, объеме применяемых ресурсов и уровне издержек объем национального производства зависит от занятости, которую автор обозначает символом N.

2. Соотношение между объемом производства и величиной ожидаемых расходов на потребление, обозначенной D1, зависит от психологической характеристики общества, названной склонностью к потреблению. Следовательно, потребление зависит также и от уровня занятости.

3. Объем затрат труда N, на который предприниматели предъявляют спрос, зависит от ожидаемых расходов общества на потребление (D1) и от ожидаемых расходов общества на новые инвестиции (D2).

D = D 1 + D 2.

4. Поскольку D1 + D2 = y(N), где y – функция совокупного предложения, а D1 – функция от N (вводится обозначение N=X(N)), зависящая от склонности к потреблению, тоD2 = y(N) – X(N).

5. Следовательно, равновесный уровень занятости зависит:

а) от функции совокупного предложения;

б) от склонности к потреблению;

в) от объема инвестиций D2. Этот вывод, по утверждению Кейнса, и представляет суть общей теории занятости.

Таким образом, мы видим, что в рассуждениях Кейнса инвестиционный спрос выступает как элемент совокупного спроса и как фактор, влияющий на занятость населения. Величина его определяется, с одной стороны, так называемыми «ожидаемыми» расходами общества на инвестиционные товары (D2); с другой стороны, – инвестиционные расходы определяются как разница между объемом совокупного предложения и ожидаемыми расходами на товары потребительского назначения.

Чтобы легче представить себе взаимосвязи экономических показателей, предлагаемых Дж. М. Кейнсом, мы изобразили их в схематичной форме (рис. 4).

Данная схема позволяет проследить логику рассуждения Кейнса о том, какие факторы определяют совокупный спрос, оказывающий влияние на занятость населения. Мы ограничиваемся рассмотрением условий формирования в модели Кейнса «ожидаемых инвестиционных расходов» как части совокупного спроса.

Первоначально Кейнс решает вопрос об их величине, ставя в зависимость от расходов на потребление. Расходы на потребление определены как функция от занятости и от предельной склонности к потреблению. Введение в анализ этого показателя обусловливается действием выделенного Кейнсом основного психологического закона поведения населения, согласно которому люди склонны увеличивать свое потребление с ростом дохода, но не в такой степени, в какой растет доход. Если размеры потребления обозначить как Cw, а Yw – доход, то прирост потребления (DCw) имеет тот же знак, что и прирост дохода (DYw), но величина DCw, меньше, чем DYw, иначе говоря, 0 < DCw/DYw < 1. Величину DCw/DYw Кейнс называет предельной склонностью к потреблению. О ее динамике он говорит следующее: «…Более высокий абсолютный уровень дохода, как правило, будет вести к увеличению разрыва между доходом и потреблением… Это ведет к тому, что с ростом реального дохода более высоким оказывается удельный вес той части дохо да, которая направляется в сбережения. Будет ли эта доля больше или меньше, мы все равно можем видеть основной психологический закон, присущий любому современному обществу в том, что с ростом реального дохода оно не увеличит своего потребления на всю абсолютную сумму прироста и, следовательно, будет сберегаться более значительная абсолютная сумма». Далее в рассуждениях Кейнса речь идет о необходимости заполнить разницу между совокупным спросом и расходами на потребительские товары – инвестиционными расходами. Это обеспечит полную реализацию произведенного продукта и приток к предпринимателям денежных средств.

Рис. 4. Кейнс об ожидаемых инвестиционных расходах как факторе занятости

По нашему мнению, в данном случае Кейнс не разграничивает два самостоятельных процесса: первый – это формирование инвестиционного спроса и второй – получение предпринимателями выручки за произведенную продукцию.Что представляет собой сберегаемая часть дохода? Это один из источников заемных средств для предпринимателей, получаемых ими посредством кредитно-денежных операций банков. Помимо заемных средств инвестиционный спрос формируется за счет непосредственной прибыли от результатов производственной деятельности, личных сбережений предпринимателей и, о чем не следует забывать, накопленных амортизационных отчислений. Также, по нашему мнению, нельзя ставить знак равенства между формированием свободных денежных средств и инвестиционным спросом, поскольку инвестиционный спрос – это потребность хозяйствующих субъектов в приобретении средств производства, необходимых для поддержания или расширения действующих, или создания новых, предприятий. Свободные же денежные средства могут быть использованы и другими способами, о которых пойдет речь далее. Мы можем представить это схематично (см. рис. 5).

Из приведенной схемы видно, что выручка – не единственный источник инвестиционного спроса, а ее наличие не является безусловной причиной его появления.

Также мы не можем согласиться с утверждением Кейнса о том, что ожидаемые инвестиционные расходы определяют величину совокупного спроса.

Рисунок 5. Источники инвестиционного спроса

Ожидаемые расходы – это расходы будущего планируемого периода, и они не могут влиять на формирование спроса в текущем временном интервале. Спрос зависит от расходов потребителей на приобретение произведенной продукции в предшествующем временном интервале. Именно от этих расходов зависит размер выручки предпринимателей, а соответственно и размеры прибыли, личных доходов предпринимателей и отчислений в амортизационный фонд. Поэтому мы считаем использование Кейнсом показателя ожидаемых расходов как фактора формирования спроса логической ошибкой. Текущий инвестиционный спрос является функцией от расходов потребителей предшествующего временного периода. Но для превращения свободных денежных средств, полученных за реализацию произведенной продукции, в инвестиционный спрос, необходимы определенные условия.Как мы видим из рис. 5, все источники формирования инвестиционного спроса можно разделить на собственные и заемные. К собственным средствам относятся нераспределенная прибыль, предназначенная для инвестирования, личные накопления предпринимателей и амортизационные фонды предприятий. К заемным относятся коммерческие и банковские кредиты, которые используются при отсутствии или нехватке собственных средств.

Рассмотрим проблему принятия инвестиционных решений в случае наличия собственных средств. Эта проблема состоит в сопоставлении выгоды, которую можно получить по двум альтернативным вариантам их использования. Первый вариант – это инвестирование и получение прибыли от производственной деятельности; второй вариант – превращение свободных денежных средств в заемный капитал и получение на него дохода в виде банковского процента. Выбор варианта определяется соотношением дохода, получаемого от инвестиций, и ставкой банковского процента. Для соизмерения этих показателей Кейнс предложил измерять доходность инвестиций показателем предельной эффективности капитала, под которой понимал разницу между приростом дохода с единицы капитала и затратами, связанными с ее использованием. Инвестиционные решения принимаются в случае, если предельная эффективность капитала выше ставки банковского процента. В современной литературе для определения эффективности инвестиций используется аналитический и графический способы. Аналитический способ состоит в расчете чистой дисконтной стоимости (NPV) по формуле

NPV = – I + [p1/(1+r)] + [p2/(1+r)2]+… +[pt /(1+r)t],

где I – планируемые инвестиции;

p1…pt – прибыль за определенное время t использования средств производства;

r – учетная ставка банковского процента.

Если чистая дисконтная стоимость – положительная величина, то инвестиции принесут доход больший, чем их альтернативное использование в качестве заемного капитала. Если же NPV < 0, то более выгодно поместить свободные денежные средства в банк или искать другие варианты инвестиционных решений.

Также алгебраическим способом определяется первая производная дифференцированием производственной функции и сопоставляется с процентным доходом, который можно получить от ссужаемого капитала.

Графический способ заключается в определении точки пересечения графика предельной эффективности капитала и ставки банковского процента (рис. 6).

Рисунок 6. Определение объема инвестиций при наличии двух альтернативных вариантов использования собственных денежных средств

Величина I на графике определяет объем инвестиций при заданной ставке банковского процента.Отрицательный наклон прямой, что связано, во-первых, с действием закона убывающей доходности факторов производства при возрастании их объема, во-вторых, с возрастанием цены предложения капитальных благ, имеет место при увеличении спроса на них. Это, в свою очередь, увеличивает издержки использования капитального имущества и приводит к падению предельной эффективности капитала.

Указанные способы определения выгодности двух альтернативных вариантов использования денежных средств во всей экономической литературе, включая и «Общую теорию занятости» Дж. М. Кейнса, подаются, как мы выше и отмечали, как способы определения объема инвестиций. Там мы читаем, что «масштаб инвестиций зависит от соотношения между нормой процента и графиком предельной эффективности капитала».

По нашему мнению, ставка банковского процента и предельная эффективность капитала определяют не реальный объем инвестиций, а позволяют оценить выгодность двух альтернативных вариантов свободных денежных средств. Поэтому точка пересечения графиков предельной эффективности капитала должна определять объем инвестиционного спроса, а не инвестиций. Необходимо отметить еще один момент, влияющий на оценку этих двух вариантов в случае, когда предпринимателям не хватает собственных денежных средств и они обращаются к заемным. Нам представляется, что этот вариант формирования инвестиционного спроса следует рассматривать отдельно от случая использования собственных средств, поскольку заемщик должен принимать в расчет более высокую ставку банковского процента. Эти две ставки банковского процента были названы А.Маршаллом «валовым процентом» и «нетто-процентом».