Страница:

Денис Александрович Шевчук

Оффшоры: инструменты налогового планирования и налоговой оптимизации

Термин «оффшорный бизнес» – ведение коммерческой деятельности через свой оффшор. У любой крупной компании есть свой оффшор (часто не один) и поэтому любую крупную коммерческую деятельность можно назвать оффшорным бизнесом. С помощью оффшорного бизнеса владельцы компаний минимизируют налоги. Также с помощью оффшорного бизнеса получают вид на жительство в той или иной стране, у которой есть программа получения вида на жительство посредством приобретения иностранной компании или открытия счета в иностранном банке с определенным депозитом как на физическое лицо так и на оффшор.

Пособие посвящено анализу мирового рынка оффшорных услуг, перспектив его развития и позиций России на этом рынке. Оценки, выводы и рекомендации, сформулированные в книге, способствуют модернизации внешнеэкономических связей и активизации роли России на международном рынке оффшорных услуг. Для бизнесменов, финансовых директоров, специалистов по международным экономическим отношениям, государственных служащих, в круг ведения которых входит регулирование внешнеэкономических связей России, участников внешнеэкономической деятельности, широкой аудитории студентов, аспирантов и соискателей, а также всех желающих составить собственное представление об оффшорном бизнесе.

Автор, Шевчук Денис, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические, юридические, технические, гуманитарные), два высших образования (экономическое и юридическое), более 30 публикаций (статьи и книги), Член Союза Юристов Москвы, Член Союза Журналистов России, Член Союза Журналистов Москвы, Стипендиат Правительства РФ, опыт работы в банках, коммерческих и государственных структурах (в т. ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, www.deniscredit.ru).

Пособие посвящено анализу мирового рынка оффшорных услуг, перспектив его развития и позиций России на этом рынке. Оценки, выводы и рекомендации, сформулированные в книге, способствуют модернизации внешнеэкономических связей и активизации роли России на международном рынке оффшорных услуг. Для бизнесменов, финансовых директоров, специалистов по международным экономическим отношениям, государственных служащих, в круг ведения которых входит регулирование внешнеэкономических связей России, участников внешнеэкономической деятельности, широкой аудитории студентов, аспирантов и соискателей, а также всех желающих составить собственное представление об оффшорном бизнесе.

Автор, Шевчук Денис, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические, юридические, технические, гуманитарные), два высших образования (экономическое и юридическое), более 30 публикаций (статьи и книги), Член Союза Юристов Москвы, Член Союза Журналистов России, Член Союза Журналистов Москвы, Стипендиат Правительства РФ, опыт работы в банках, коммерческих и государственных структурах (в т. ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, www.deniscredit.ru).

Некоторые особенности налогообложения недвижимости и сделок с ней при использовании нерезидентных (оффшорных) компаний

Растущая стоимость объектов недвижимости, инвестирования в нее, приобретение и последующее использование неизбежно связаны с налогообложением таких операций. Чем выше стоимость объекта, тем тщательнее следует анализировать вопросы налогообложения и налогового планирования. Сегодняшняя популярность нерезидентных компаний во многом объясняется различием налогового статуса по таким сделкам резидентов и нерезидентов РФ. В публикуемой статье автор пытается проанализировать наиболее часто встречающиеся ситуации и вопросы клиентов, связанные с недвижимым имуществом и налогообложением доходов от его использования.

Цены на оффшоры в книге приведены примерные.

Первый вопрос касается приобретения недвижимого имущества. На практике оно часто оформляется на нерезидентов (либо переходит в их собственность). Это обстоятельство обусловлено специфическими особенностями приобретения недвижимого имущества на нерезидентов. Хотя в этой ситуации не всегда именно налоговые соображения в первую очередь диктуют необходимость использования нерезидентных структур, однако ошибки в планировании налоговой базы могут повлечь достаточно существенные потери.

Рассмотрим ситуацию по порядку.

При приобретении недвижимости на нерезидента прежде всего следует его постановить на налоговый учет в России. Учет по данному основанию следует отличать от «обычного» учета налогоплательщиков, так как нерезидент не обязательно должен подавать отчеты о полученной прибыли и т. д.

Данное требование установлено Приказом МНС России «Об утверждении Положения об особенностях учета в налоговых органах иностранных организаций» от 07.04.2000. Постановка на налоговый учет нерезидентов, имеющих недвижимое имущество, осуществляется в порядке, предусмотренном п. 2.4 указанного Положения.

> заявление о постановке на учет по форме 2004 ИМ;

> заверенные в установленном порядке копии документов, подтверждающие регистрацию (внесение в реестр) имущества, а также право собственности на имущество или права владения, пользования и (или) распоряжения;

> легализованные выписки из торгового реестра или сертификат об инкорпорации или другой аналогичный документ, содержащий информацию об органе, зарегистрировавшем иностранную организацию, регистрационный номер, дату и место регистрации. Можно предоставить копии указанных документов, заверенные в установленном порядке. Для организаций, создание которых не требует специальной регистрации (внесение в торговый реестр и т. п.), – легализованные копии учредительных документов или других документов, содержащих информацию о получении права на ведение предпринимательской деятельности.

Заявление иностранной (международной) организации о постановке на учет подается в налоговый орган в течение 30 дней с даты регистрации в РФ права собственности, прав владения, пользования и (или) распоряжения недвижимым имуществом или транспортными средствами либо ввоза указанного имущества на территорию РФ, а при отсутствии установленного законодательством требования о такой регистрации – в течение 30 дней с даты приобретения указанных прав (п. 2.4.3 рассматриваемого Положения).

Очевидно, что основная цель такой постановки на налоговый учет – уплата нерезидентом налогов, связанных с владением имуществом. Возможна ли оптимизация данного вида налогов? Для начала рассмотрим возможность оптимизации налогов на недвижимость и налога на доходы от аренды недвижимого имущества.

Необходимость уплаты налога на недвижимое имущество предусмотрена главой 30 НК РФ (налог на имущество организаций).

В качестве плательщиков налога указаны:

> российские организации;

> иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе РФ и в ее исключительной экономической зоне (ст. 373 НК РФ).

Признание налогоплательщиками иностранных организаций, имеющих в собственности недвижимое имущество, однозначно свидетельствует о необходимости уплаты этого налога в России, если иное не предусмотрено международным договором РФ. Характерно, что ст. 373 НК РФ предоставляет выбор для уплаты или неуплаты налога на движимое имущество, находящееся на территории России. Так, налог на движимое имущество не будут уплачивать иностранные организации, не осуществляющие деятельность в РФ через постоянные представительства. Однако для недвижимого имущества такая возможность отсутствует.

Чтобы сделать окончательный вывод, рассмотрим нормы международных договоров об избежании двойного налогообложения. Так, в Соглашении от 05.12.98 между Правительством РФ и Правительством Республики Кипр «Об избежании двойного налогообложения в отношении налогов на доходы и капитал» (далее – Соглашение) указывается (ст. 2), что налоги на имущество предприятий и физических лиц относятся к налогам, на которые распространяется действие данного Соглашения. В нашем случае в отношении налога на недвижимое имущество следует руководствоваться ст. 21 Соглашения, в которой рассматривается налогообложение капитала в форме недвижимого имущества.

Капитал, представленный недвижимым имуществом (ст. 6), принадлежащий резиденту одного Договаривающегося Государства и находящийся в другом Договаривающемся Государстве, может облагаться налогом в этом другом Государстве.

Так как Соглашение допускает возможность взимания налога в «этом другом Государстве» (в нашей ситуации – в России), то применяется ставка налога, предусмотренная ст. 380 НК РФ в размере, не превышающем 2,2 %. При этом налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2 %. В зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения, допускается установление дифференцированных налоговых ставок.

Но нормы об избежании двойного налогообложения содержатся не только в Соглашении с Республикой Кипр, но и в других договорах. Таким образом, применительно к налогу на имущество это общее правило.

А возможна ли уплата налога на доходы от сдачи недвижимого имущества в аренду? Конечно. Если недвижимость принадлежит нерезиденту, то при сдаче ее в аренду у нерезидента возникает доход на территории России, который может облагаться двумя способами:

> если у нерезидента в России возникает «постоянное представительство» (ст. 306 НК РФ), его доходы от деятельности на территории РФ облагаются налогом практически по тем же основаниям, как и у обычного российского юридического лица;

> если же резидент ведет деятельность без возникновения в России постоянного представительства, налогообложение нерезидента регулируется соответствующими нормами НК РФ, касающимися налогов на доходы нерезидентов, и договорами об избежании двойного налогообложения.

Чтобы сделать вывод, позволяет ли Соглашение с Республикой Кипр уплачивать налоги с таких доходов за рубежом, рассмотрим его соответствующие положения.

Так, п. 1 ст. 6 Соглашения («Доходы от недвижимого имущества») гласит: «Доходы, получаемые резидентом одного Договаривающегося Государства от недвижимого имущества (включая доход от сельского или лесного хозяйства), находящегося в другом Договаривающемся Государстве, могут облагаться налогом в этом другом Государстве».

Так как Соглашение допускает возможность взимания налогов в «этом другом Государстве», а в рассматриваемой ситуации – это РФ, проанализируем соответствующие нормы российского законодательства.

Предположим, что нерезидент осуществляет такую деятельность с получением дохода от сдачи в аренду недвижимого имущества без возникновения постоянного представительства в РФ. Сама по себе такая ситуация возможна только при тщательном соблюдении ряда условий, которые автор рассмотрит ниже.

Итак, при получении нерезидентом дохода в РФ без возникновения постоянного представительства следует руководствоваться ст. 309 НК РФ.

Доходы иностранной организации, не связанные с ее предпринимательской деятельностью в РФ, признаются доходами иностранной организации от источников в РФ и подлежат обложению налогом, удерживаемым у источника выплаты доходов. К ним относятся доходы от сдачи в аренду или субаренду имущества, используемого на территории РФ, в том числе доходы от лизинговых операций и от предоставления в аренду или субаренду морских и воздушных судов.

Таким образом, доходы от сдачи недвижимого имущества в аренду нерезидентом на территории России облагаются в России налогом на доходы нерезидентов. Налоговая ставка для такого рода операций определяется подп. 1 п. 2 ст. 284 НК РФ и составляет 20 %.

При этом для получения точного размера совокупного налогового бремени учтем и другие, подлежащие уплате налоги, в частности налог на добавленную стоимость, так как порядок налогообложения резидентов и нерезидентов, не ведущих деятельность через постоянное представительство в РФ, различен.

По налогу на добавленную стоимость ситуация такова.

В случае если нерезидент, не ведущий деятельность в России, через постоянное представительство заключает договор аренды принадлежащего ему имущества, находящегося на территории России, то (поскольку местом реализации услуг является территория РФ) данная операция представляет собой объект налогообложения по рассматриваемому налогу.

Однако нерезидент, не ведущий деятельность в РФ через постоянное представительство, не является плательщиком налога на добавленную стоимость. Поэтому арендатор – российское юридическое лицо в этом случае признается налоговым агентом, обязанности которого предусмотрены абз.1 ч. 1 ст. 161 НК РФ.

Другими словами, с суммы, уплаченной нерезиденту по договору аренды, будет удержан и уплачен в бюджет налог на добавленную стоимость. С точки зрения удобства арендатора проблем не возникает, так как НДС, удержанный налоговым агентом, может быть принят к вычету.

Рассмотрим возможные налоговые последствия для нерезидента-арендодателя.

Если нерезидент-арендодатель будет оплачивать какие-либо услуги, связанные с поддержанием недвижимости на территории РФ (коммунальные платежи, ремонт здания, помещения, коммуникаций), то – поскольку они связаны с недвижимым имуществом, находящимся на территории России, – такие операции также считаются объектом налогообложения налогом на добавленную стоимость. Другими словами, нерезидентной компании будут выставляться счета со стоимостью услуги плюс НДС, которые нерезидент обязан оплатить.

Проблема в этой ситуации состоит в том, что НДС, оплачиваемый нерезидентом по таким операциям, фактически будет дополнительной налоговой потерей нерезидента, так как уплаченный НДС нерезидент без постоянного представительства, в отличие от зарегистрированных плательщиков налога, не сможет принять к вычету.

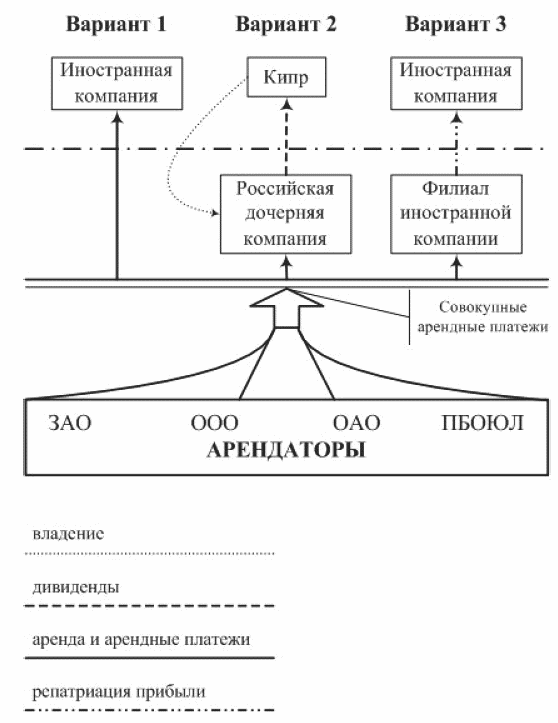

Рассмотрим вышеописанную ситуацию на примерах, в качестве которых проанализируем три различных способа получения арендных платежей:

> на нерезидентную компанию без постоянного представительства в РФ;

> на российскую компанию, которой на 100 % владеет иностранная компания, зарегистрированная на территории Республики Кипр; при этом обязательное условие – распределение дивидендов в пользу такого участника;

> на филиал (постоянное представительство) иностранной (нерезидентной) компании; при этом обязательное условие – получение всей прибыли на «головной офис» за рубежом.

Пусть по условиям задачи ставка арендной платы составляет 1 000 единиц, затраты на поддержание недвижимого имущества – 300 единиц.

Вывод: приведенный расчет показывает, что при заданных условиях минимальная потеря на налогах достигается при выплатах на филиал иностранной компании.

Вывод: приведенный расчет показывает, что при заданных условиях минимальная потеря на налогах достигается при выплатах на филиал иностранной компании.

В данном примере не учитывалась возможность:

> применения упрощенной системы налогообложения;

> увеличения затратной части в варианте 2;

> специфика бухгалтерского учета российской компании и представительства.

Из всей суммы, перечисленной нерезиденту, предприятие-арендатор обязано удержать налог на доходы нерезидента. Российское предприятие-арендатор в этом случае исполняет обязанности налогового агента. Размер налога, как уже отмечалось, составит 20 % от суммы дохода, или 200 единиц в рассматриваемом примере.

В дальнейшем у нерезидента-арендодателя описанные выше расходы будут 300 единиц. Сумма НДС, которую он при этом оплатит и не сможет принять к вычету, составит 54 единицы.

Таким образом, общая сумма налоговых потерь составит 254 единицы.

Во втором варианте налог на прибыль взимается с разницы между валовым доходом в размере 1000 единиц и валовыми затратами (300 единиц). От 700 единиц налога на прибыль 24 % составят 168 единиц.

Далее по условию мы договорились считать окончательные налоговые потери тогда, когда вся сумма полученной прибыли или дохода будет переведена за рубеж по тому или иному основанию. Таким образом, российская компания – арендодатель должна выплатить своему участнику (акционеру) дивиденды. При их выплате опять учитывается российское законодательство применительно к получению нерезидентами данного вида доходов. Стандартная ставка налога на удержание, предусмотренная российским законодательством, составляет 15 %, однако в случае с Кипром применяется Соглашение и налог будет взиматься в размере 5 или 10 %.

Дивиденды, выплачиваемые компанией-резидентом одного Договаривающегося Государства резиденту другого Договаривающегося Государства, могут облагаться налогом в этом другом Государстве (Шевчук Д.А. Бухучет, налогообложение, управленческий учет: самоучитель).

Однако такие дивиденды могут также облагаться налогом в том Государстве, резидентом которого является выплачивающая их компания, в соответствии с законодательством этого Государства, но если лицо, имеющее фактическое право на дивиденды, состоит резидентом другого Государства, то взимаемый таким путем налог не должен превышать:

1. 5 % от общей суммы дивидендов, если лицо, имеющее на них фактическое право, прямо вложило в капитал компании сумму, эквивалентную не менее 100 000 долл. США;

2. 10 % от общей суммы дивидендов во всех остальных случаях.

Для наших целей мы предполагаем, что кипрская компания может пользоваться пунктом «а» Соглашения. Таким образом, сумма удержанного налога составит 26,6 единицы.

В третьем варианте работа рассматривается через филиал иностранной компании, посредством которого в России осуществляется коммерческая деятельность последней и который в связи с этим имеет статут постоянного представительства для налоговых целей.

В этом случае принцип уплаты налога на прибыль аналогичен второму варианту. Однако при переводе дохода головной компании за рубеж не возникает обязательство уплачивать какие-либо налоги, так как данную выплату нельзя приравнять к выплатам дивидендов и иных аналогичных платежей. Таким образом, в сравнении с первым вариантом существует экономия в размере уплаченного налога на дивиденды.

Конечно, если на какой-то период времени у нерезидента не предполагаются расходы на поддержание недвижимости, то в этом случае более оптимальной схемой с точки зрения налогообложения был бы вариант 1.

В связи с этим прокомментируем возможност. предоставления недвижимости в аренду на территории РФ без возникновения постоянного представительства нерезидента, другими словами, без того, чтобы платить налоги так, как платят российские компании.

Постоянное представительство нерезидента в России возникает в момент, когда одновременно совпадают три критерия:

> ведение на территории России предпринимательской деятельности, имеющей постоянный характер;

> наличие в России места, где такая деятельност. осуществляется.

Подробный комментарий к рассматриваемой ситуации дан в Приказе МНС России от 23.03.2003 «Об утверждении методических рекомендаций налоговым органам по применению отдельных положений главы 25 Налогового кодекса РФ». В п. 2.4.1 Приказа изложена точка зрения налоговых органов по этому вопросу, суть которой сводится к следующему: данные факты могут быть связаны с деятельностью иностранной организации через постоянное представительство. Так, если сам по себе факт владения ею имуществом на территории РФ не может рассматриваться как приводящий к образованию ее постоянного представительства на территории России (п. 5 ст. 306 НК РФ), то при определенных условиях оно может его использовать в коммерческих целях.

Например, если иностранная организация, осуществляя поиск арендаторов, заключая с ними договоры аренды и проведения текущего ремонта и поддержания помещений в нормальном состоянии, систематически сдает в аренду принадлежащее ей имущество, то такая ее деятельность может обусловить образование постоянного представительства в Российской Федерации.

Автор поддерживает позицию налоговых органов. Добавим, что вести деятельность можно без постоянного представительства при условии, что один или несколько вышеизложенных критериев не соблюдаются. К примеру, поиск арендаторов и заключение договоров с ними осуществляет не сама иностранная организация, а профессиональный посредник – агент по аренде недвижимости и т. д.

Цены на оффшоры в книге приведены примерные.

Первый вопрос касается приобретения недвижимого имущества. На практике оно часто оформляется на нерезидентов (либо переходит в их собственность). Это обстоятельство обусловлено специфическими особенностями приобретения недвижимого имущества на нерезидентов. Хотя в этой ситуации не всегда именно налоговые соображения в первую очередь диктуют необходимость использования нерезидентных структур, однако ошибки в планировании налоговой базы могут повлечь достаточно существенные потери.

Рассмотрим ситуацию по порядку.

При приобретении недвижимости на нерезидента прежде всего следует его постановить на налоговый учет в России. Учет по данному основанию следует отличать от «обычного» учета налогоплательщиков, так как нерезидент не обязательно должен подавать отчеты о полученной прибыли и т. д.

Данное требование установлено Приказом МНС России «Об утверждении Положения об особенностях учета в налоговых органах иностранных организаций» от 07.04.2000. Постановка на налоговый учет нерезидентов, имеющих недвижимое имущество, осуществляется в порядке, предусмотренном п. 2.4 указанного Положения.

Менеджер – наемный управленец, начальник!При этом нерезидент подает следующие документы:

Если у вас нет ни одного подчиненного – вы не менеджер, а максимум специалист!

Денис Шевчук

> заявление о постановке на учет по форме 2004 ИМ;

> заверенные в установленном порядке копии документов, подтверждающие регистрацию (внесение в реестр) имущества, а также право собственности на имущество или права владения, пользования и (или) распоряжения;

> легализованные выписки из торгового реестра или сертификат об инкорпорации или другой аналогичный документ, содержащий информацию об органе, зарегистрировавшем иностранную организацию, регистрационный номер, дату и место регистрации. Можно предоставить копии указанных документов, заверенные в установленном порядке. Для организаций, создание которых не требует специальной регистрации (внесение в торговый реестр и т. п.), – легализованные копии учредительных документов или других документов, содержащих информацию о получении права на ведение предпринимательской деятельности.

Заявление иностранной (международной) организации о постановке на учет подается в налоговый орган в течение 30 дней с даты регистрации в РФ права собственности, прав владения, пользования и (или) распоряжения недвижимым имуществом или транспортными средствами либо ввоза указанного имущества на территорию РФ, а при отсутствии установленного законодательством требования о такой регистрации – в течение 30 дней с даты приобретения указанных прав (п. 2.4.3 рассматриваемого Положения).

Очевидно, что основная цель такой постановки на налоговый учет – уплата нерезидентом налогов, связанных с владением имуществом. Возможна ли оптимизация данного вида налогов? Для начала рассмотрим возможность оптимизации налогов на недвижимость и налога на доходы от аренды недвижимого имущества.

Необходимость уплаты налога на недвижимое имущество предусмотрена главой 30 НК РФ (налог на имущество организаций).

В качестве плательщиков налога указаны:

> российские организации;

> иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе РФ и в ее исключительной экономической зоне (ст. 373 НК РФ).

Признание налогоплательщиками иностранных организаций, имеющих в собственности недвижимое имущество, однозначно свидетельствует о необходимости уплаты этого налога в России, если иное не предусмотрено международным договором РФ. Характерно, что ст. 373 НК РФ предоставляет выбор для уплаты или неуплаты налога на движимое имущество, находящееся на территории России. Так, налог на движимое имущество не будут уплачивать иностранные организации, не осуществляющие деятельность в РФ через постоянные представительства. Однако для недвижимого имущества такая возможность отсутствует.

Чтобы сделать окончательный вывод, рассмотрим нормы международных договоров об избежании двойного налогообложения. Так, в Соглашении от 05.12.98 между Правительством РФ и Правительством Республики Кипр «Об избежании двойного налогообложения в отношении налогов на доходы и капитал» (далее – Соглашение) указывается (ст. 2), что налоги на имущество предприятий и физических лиц относятся к налогам, на которые распространяется действие данного Соглашения. В нашем случае в отношении налога на недвижимое имущество следует руководствоваться ст. 21 Соглашения, в которой рассматривается налогообложение капитала в форме недвижимого имущества.

Капитал, представленный недвижимым имуществом (ст. 6), принадлежащий резиденту одного Договаривающегося Государства и находящийся в другом Договаривающемся Государстве, может облагаться налогом в этом другом Государстве.

Так как Соглашение допускает возможность взимания налога в «этом другом Государстве» (в нашей ситуации – в России), то применяется ставка налога, предусмотренная ст. 380 НК РФ в размере, не превышающем 2,2 %. При этом налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2 %. В зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения, допускается установление дифференцированных налоговых ставок.

Но нормы об избежании двойного налогообложения содержатся не только в Соглашении с Республикой Кипр, но и в других договорах. Таким образом, применительно к налогу на имущество это общее правило.

А возможна ли уплата налога на доходы от сдачи недвижимого имущества в аренду? Конечно. Если недвижимость принадлежит нерезиденту, то при сдаче ее в аренду у нерезидента возникает доход на территории России, который может облагаться двумя способами:

> если у нерезидента в России возникает «постоянное представительство» (ст. 306 НК РФ), его доходы от деятельности на территории РФ облагаются налогом практически по тем же основаниям, как и у обычного российского юридического лица;

> если же резидент ведет деятельность без возникновения в России постоянного представительства, налогообложение нерезидента регулируется соответствующими нормами НК РФ, касающимися налогов на доходы нерезидентов, и договорами об избежании двойного налогообложения.

Чтобы сделать вывод, позволяет ли Соглашение с Республикой Кипр уплачивать налоги с таких доходов за рубежом, рассмотрим его соответствующие положения.

Так, п. 1 ст. 6 Соглашения («Доходы от недвижимого имущества») гласит: «Доходы, получаемые резидентом одного Договаривающегося Государства от недвижимого имущества (включая доход от сельского или лесного хозяйства), находящегося в другом Договаривающемся Государстве, могут облагаться налогом в этом другом Государстве».

Так как Соглашение допускает возможность взимания налогов в «этом другом Государстве», а в рассматриваемой ситуации – это РФ, проанализируем соответствующие нормы российского законодательства.

Предположим, что нерезидент осуществляет такую деятельность с получением дохода от сдачи в аренду недвижимого имущества без возникновения постоянного представительства в РФ. Сама по себе такая ситуация возможна только при тщательном соблюдении ряда условий, которые автор рассмотрит ниже.

Итак, при получении нерезидентом дохода в РФ без возникновения постоянного представительства следует руководствоваться ст. 309 НК РФ.

Доходы иностранной организации, не связанные с ее предпринимательской деятельностью в РФ, признаются доходами иностранной организации от источников в РФ и подлежат обложению налогом, удерживаемым у источника выплаты доходов. К ним относятся доходы от сдачи в аренду или субаренду имущества, используемого на территории РФ, в том числе доходы от лизинговых операций и от предоставления в аренду или субаренду морских и воздушных судов.

Таким образом, доходы от сдачи недвижимого имущества в аренду нерезидентом на территории России облагаются в России налогом на доходы нерезидентов. Налоговая ставка для такого рода операций определяется подп. 1 п. 2 ст. 284 НК РФ и составляет 20 %.

Чтение книг – престижно, современно, выгодно.Тем самым для нерезидентов в этой ситуации имеется выбор: либо платить налог с доходов по ставке 20 %, либо регистрировать постоянное представительство и платить налог на прибыль по ставке 24 %. Для определения более эффективного пути рассмотрим пример с конкретными ставками арендной платы, расходов, которые несет арендатор, владеющий объектом недвижимости.

Знания – тоже капитал, который всегда с тобой.

Шевчук Денис

При этом для получения точного размера совокупного налогового бремени учтем и другие, подлежащие уплате налоги, в частности налог на добавленную стоимость, так как порядок налогообложения резидентов и нерезидентов, не ведущих деятельность через постоянное представительство в РФ, различен.

По налогу на добавленную стоимость ситуация такова.

В случае если нерезидент, не ведущий деятельность в России, через постоянное представительство заключает договор аренды принадлежащего ему имущества, находящегося на территории России, то (поскольку местом реализации услуг является территория РФ) данная операция представляет собой объект налогообложения по рассматриваемому налогу.

Однако нерезидент, не ведущий деятельность в РФ через постоянное представительство, не является плательщиком налога на добавленную стоимость. Поэтому арендатор – российское юридическое лицо в этом случае признается налоговым агентом, обязанности которого предусмотрены абз.1 ч. 1 ст. 161 НК РФ.

Другими словами, с суммы, уплаченной нерезиденту по договору аренды, будет удержан и уплачен в бюджет налог на добавленную стоимость. С точки зрения удобства арендатора проблем не возникает, так как НДС, удержанный налоговым агентом, может быть принят к вычету.

Рассмотрим возможные налоговые последствия для нерезидента-арендодателя.

Если нерезидент-арендодатель будет оплачивать какие-либо услуги, связанные с поддержанием недвижимости на территории РФ (коммунальные платежи, ремонт здания, помещения, коммуникаций), то – поскольку они связаны с недвижимым имуществом, находящимся на территории России, – такие операции также считаются объектом налогообложения налогом на добавленную стоимость. Другими словами, нерезидентной компании будут выставляться счета со стоимостью услуги плюс НДС, которые нерезидент обязан оплатить.

Проблема в этой ситуации состоит в том, что НДС, оплачиваемый нерезидентом по таким операциям, фактически будет дополнительной налоговой потерей нерезидента, так как уплаченный НДС нерезидент без постоянного представительства, в отличие от зарегистрированных плательщиков налога, не сможет принять к вычету.

Рассмотрим вышеописанную ситуацию на примерах, в качестве которых проанализируем три различных способа получения арендных платежей:

> на нерезидентную компанию без постоянного представительства в РФ;

> на российскую компанию, которой на 100 % владеет иностранная компания, зарегистрированная на территории Республики Кипр; при этом обязательное условие – распределение дивидендов в пользу такого участника;

> на филиал (постоянное представительство) иностранной (нерезидентной) компании; при этом обязательное условие – получение всей прибыли на «головной офис» за рубежом.

Пусть по условиям задачи ставка арендной платы составляет 1 000 единиц, затраты на поддержание недвижимого имущества – 300 единиц.

В данном примере не учитывалась возможность:

> применения упрощенной системы налогообложения;

> увеличения затратной части в варианте 2;

> специфика бухгалтерского учета российской компании и представительства.

Комментарий

В первом варианте сумма арендной ставки составляет 1 180 единиц. Она включает налог на добавленную стоимость, который арендатор – налоговый агент удержит, перечислит в бюджет, а потом сможет принять к вычету. Таким образом, фактическая сумма оплаты составит 1 000 единиц.Из всей суммы, перечисленной нерезиденту, предприятие-арендатор обязано удержать налог на доходы нерезидента. Российское предприятие-арендатор в этом случае исполняет обязанности налогового агента. Размер налога, как уже отмечалось, составит 20 % от суммы дохода, или 200 единиц в рассматриваемом примере.

В дальнейшем у нерезидента-арендодателя описанные выше расходы будут 300 единиц. Сумма НДС, которую он при этом оплатит и не сможет принять к вычету, составит 54 единицы.

Таким образом, общая сумма налоговых потерь составит 254 единицы.

Во втором варианте налог на прибыль взимается с разницы между валовым доходом в размере 1000 единиц и валовыми затратами (300 единиц). От 700 единиц налога на прибыль 24 % составят 168 единиц.

Далее по условию мы договорились считать окончательные налоговые потери тогда, когда вся сумма полученной прибыли или дохода будет переведена за рубеж по тому или иному основанию. Таким образом, российская компания – арендодатель должна выплатить своему участнику (акционеру) дивиденды. При их выплате опять учитывается российское законодательство применительно к получению нерезидентами данного вида доходов. Стандартная ставка налога на удержание, предусмотренная российским законодательством, составляет 15 %, однако в случае с Кипром применяется Соглашение и налог будет взиматься в размере 5 или 10 %.

Дивиденды, выплачиваемые компанией-резидентом одного Договаривающегося Государства резиденту другого Договаривающегося Государства, могут облагаться налогом в этом другом Государстве (Шевчук Д.А. Бухучет, налогообложение, управленческий учет: самоучитель).

Однако такие дивиденды могут также облагаться налогом в том Государстве, резидентом которого является выплачивающая их компания, в соответствии с законодательством этого Государства, но если лицо, имеющее фактическое право на дивиденды, состоит резидентом другого Государства, то взимаемый таким путем налог не должен превышать:

1. 5 % от общей суммы дивидендов, если лицо, имеющее на них фактическое право, прямо вложило в капитал компании сумму, эквивалентную не менее 100 000 долл. США;

2. 10 % от общей суммы дивидендов во всех остальных случаях.

Для наших целей мы предполагаем, что кипрская компания может пользоваться пунктом «а» Соглашения. Таким образом, сумма удержанного налога составит 26,6 единицы.

В третьем варианте работа рассматривается через филиал иностранной компании, посредством которого в России осуществляется коммерческая деятельность последней и который в связи с этим имеет статут постоянного представительства для налоговых целей.

В этом случае принцип уплаты налога на прибыль аналогичен второму варианту. Однако при переводе дохода головной компании за рубеж не возникает обязательство уплачивать какие-либо налоги, так как данную выплату нельзя приравнять к выплатам дивидендов и иных аналогичных платежей. Таким образом, в сравнении с первым вариантом существует экономия в размере уплаченного налога на дивиденды.

Конечно, если на какой-то период времени у нерезидента не предполагаются расходы на поддержание недвижимости, то в этом случае более оптимальной схемой с точки зрения налогообложения был бы вариант 1.

В связи с этим прокомментируем возможност. предоставления недвижимости в аренду на территории РФ без возникновения постоянного представительства нерезидента, другими словами, без того, чтобы платить налоги так, как платят российские компании.

Постоянное представительство нерезидента в России возникает в момент, когда одновременно совпадают три критерия:

> ведение на территории России предпринимательской деятельности, имеющей постоянный характер;

> наличие в России места, где такая деятельност. осуществляется.

Подробный комментарий к рассматриваемой ситуации дан в Приказе МНС России от 23.03.2003 «Об утверждении методических рекомендаций налоговым органам по применению отдельных положений главы 25 Налогового кодекса РФ». В п. 2.4.1 Приказа изложена точка зрения налоговых органов по этому вопросу, суть которой сводится к следующему: данные факты могут быть связаны с деятельностью иностранной организации через постоянное представительство. Так, если сам по себе факт владения ею имуществом на территории РФ не может рассматриваться как приводящий к образованию ее постоянного представительства на территории России (п. 5 ст. 306 НК РФ), то при определенных условиях оно может его использовать в коммерческих целях.

Например, если иностранная организация, осуществляя поиск арендаторов, заключая с ними договоры аренды и проведения текущего ремонта и поддержания помещений в нормальном состоянии, систематически сдает в аренду принадлежащее ей имущество, то такая ее деятельность может обусловить образование постоянного представительства в Российской Федерации.

Автор поддерживает позицию налоговых органов. Добавим, что вести деятельность можно без постоянного представительства при условии, что один или несколько вышеизложенных критериев не соблюдаются. К примеру, поиск арендаторов и заключение договоров с ними осуществляет не сама иностранная организация, а профессиональный посредник – агент по аренде недвижимости и т. д.

НДС на роялти

Закон. С 1 января 2006 года вступили в силу изменения части второй Налогового Кодекса (НК) России. Они заставят предпринимателей более тщательно планировать схему выплаты роялти за рубеж.

Новые положения, в частности, предусматривают начисление НДС на роялти, выплачиваемые российской компанией по лицензионному или сублицензионному соглашению иностранной компании. Раньше этот налог, как правило, не начислялся в случае получения роялти от российской компании при условии, что нематериальный актив не переходил в ее собственность или не переуступались исключительные права, а возникало бы только право пользования.

Новое положение НК важно для российских предпринимателей, поскольку сейчас большое число компаний использует сублицензионные договоры для целей налогового планирования. Обычно схема выглядит следующим образом. Нематериальный актив (патент, торговая марка, авторское право и т. п.) находится в собственности некой оффшорной фирмы. Она уступает право пользования юридическому лицу, зарегистрированной в стране, с которой у России есть договор об избежании двойного налогообложения. При этом стороны заключают лицензионное соглашение. В свою очередь вторая фирма, получив право пользования этим нематериальным активом, уступает его по сублицензионному соглашению уже российской компании, которая на этом основании выплачивает роялти.

Чаще всего в этой цепочке между оффшором и российской компанией находится фирма, зарегистрированная на Кипре. Соглашение об избежании двойного налогообложения, заключенное этой страной с Россией, очень благоприятно. Согласно его положениям, при выплате роялти на Кипр ставка налога, взимаемого у источника выплаты (т. е. российской компании), равна нулю. Когда же платеж следует дальше в оффшор, налог у источника на Кипре, согласно местному законодательству, также не возникает. Наконец, налог на прибыль на Кипре может быть минимизирован благодаря лицензионному соглашению с оффшорной компанией. Приведенная выше структура является простым и действенным механизмом, позволяющим выплачивать роялти (и не только их) из России в полностью безналоговую юрисдикцию.

Теперь же описанная схема претерпела изменения в ее российской части. По-прежнему налог у источника с роялти не удерживается, но с этого вида доходов иностранной компании необходимо начислять российский НДС. Новая редакция статьи 148 НК не оставляет возможности иного подхода. Дело в том, что объектом налогообложения НДС признаются в том числе операции по реализации услуг (в нашем случае это предоставление права пользоваться нематериальным активом) на территории России. Получая от иностранной компании право пользования таким активом, российская компания является покупателем этих услуг в смысле новых положений НК, а значит, иностранная компания должна будет начислять НДС в России.

Какие последствия будут иметь изменения НК для предпринимателей? На практике они не повлекут дополнительной налоговой нагрузки, если уделить больше внимания бухгалтерской технике, чем ранее. НДС, начисляемый на роялти, будет приниматься к вычету российской компанией. Чтобы не возникало дополнительных сложностей, обусловленных самой процедурой получения вычета, необходимо организовать бухгалтерское сопровождение компании таким образом, чтобы сумма входящего НДС компании была не меньше суммы НДС на роялти. В этом случае роялти будут переводиться в безналоговую юрисдикцию по-прежнему с минимальными налоговыми отчислениями. Негативные же последствия могут возникнуть лишь для компаний, которые оперировали с НДС недобросовестно.

Новые положения, в частности, предусматривают начисление НДС на роялти, выплачиваемые российской компанией по лицензионному или сублицензионному соглашению иностранной компании. Раньше этот налог, как правило, не начислялся в случае получения роялти от российской компании при условии, что нематериальный актив не переходил в ее собственность или не переуступались исключительные права, а возникало бы только право пользования.

Новое положение НК важно для российских предпринимателей, поскольку сейчас большое число компаний использует сублицензионные договоры для целей налогового планирования. Обычно схема выглядит следующим образом. Нематериальный актив (патент, торговая марка, авторское право и т. п.) находится в собственности некой оффшорной фирмы. Она уступает право пользования юридическому лицу, зарегистрированной в стране, с которой у России есть договор об избежании двойного налогообложения. При этом стороны заключают лицензионное соглашение. В свою очередь вторая фирма, получив право пользования этим нематериальным активом, уступает его по сублицензионному соглашению уже российской компании, которая на этом основании выплачивает роялти.

Чаще всего в этой цепочке между оффшором и российской компанией находится фирма, зарегистрированная на Кипре. Соглашение об избежании двойного налогообложения, заключенное этой страной с Россией, очень благоприятно. Согласно его положениям, при выплате роялти на Кипр ставка налога, взимаемого у источника выплаты (т. е. российской компании), равна нулю. Когда же платеж следует дальше в оффшор, налог у источника на Кипре, согласно местному законодательству, также не возникает. Наконец, налог на прибыль на Кипре может быть минимизирован благодаря лицензионному соглашению с оффшорной компанией. Приведенная выше структура является простым и действенным механизмом, позволяющим выплачивать роялти (и не только их) из России в полностью безналоговую юрисдикцию.

Теперь же описанная схема претерпела изменения в ее российской части. По-прежнему налог у источника с роялти не удерживается, но с этого вида доходов иностранной компании необходимо начислять российский НДС. Новая редакция статьи 148 НК не оставляет возможности иного подхода. Дело в том, что объектом налогообложения НДС признаются в том числе операции по реализации услуг (в нашем случае это предоставление права пользоваться нематериальным активом) на территории России. Получая от иностранной компании право пользования таким активом, российская компания является покупателем этих услуг в смысле новых положений НК, а значит, иностранная компания должна будет начислять НДС в России.

Чтение – вот лучшее учение! Книгу ничто не заменит.В прежней редакции статьи 148 НК местом реализации признавалась территория России «при передаче в собственность или переуступке» нематериальных активов, что подразумевает прекращение права у продавца и возникновение его у покупателя на основании заключенного ими договора (соглашения). Соответственно, НДС в рассматриваемой схеме с участием кипрской компании не должен был начисляться, поскольку по сублицензионному соглашению право на актив у продавца услуг не прекращалось и не переходило покупателю, у него появлялось только право пользования этим активом.

Какие последствия будут иметь изменения НК для предпринимателей? На практике они не повлекут дополнительной налоговой нагрузки, если уделить больше внимания бухгалтерской технике, чем ранее. НДС, начисляемый на роялти, будет приниматься к вычету российской компанией. Чтобы не возникало дополнительных сложностей, обусловленных самой процедурой получения вычета, необходимо организовать бухгалтерское сопровождение компании таким образом, чтобы сумма входящего НДС компании была не меньше суммы НДС на роялти. В этом случае роялти будут переводиться в безналоговую юрисдикцию по-прежнему с минимальными налоговыми отчислениями. Негативные же последствия могут возникнуть лишь для компаний, которые оперировали с НДС недобросовестно.

Оффшорный консалтинг

Неизъяснимая легкость оффшорного бытия, когда оффшор служил простым и достаточно дешевым средством решения всех проблем для любого сколько-нибудь заметного бизнеса, постепенно улетучивается. Схемы вывода денежных средств и налоговой оптимизации усложняются и становятся более дорогими.

«У меня проблемы с бизнесом». – «Сходите к юристу, он вам пропишет оффшор. Хотите – от высоких налогов, хотите – от таможенных пошлин, хотите – от антимонопольного регулирования или от судебных взысканий на имущество». Время оффшорной панацеи проходит, «лечение» становится более индивидуальным, а налоговое планирование – утонченным.

«У меня проблемы с бизнесом». – «Сходите к юристу, он вам пропишет оффшор. Хотите – от высоких налогов, хотите – от таможенных пошлин, хотите – от антимонопольного регулирования или от судебных взысканий на имущество». Время оффшорной панацеи проходит, «лечение» становится более индивидуальным, а налоговое планирование – утонченным.