Страница:

2. если цели не могут быть достигнуты, ни изменены;

3. при уклонении фонда от заявленных целей;

4. по другим законным основаниям.

5. Объединения юридических лиц (ст. 121 ГК РФ)

Цели создания: организация, создаваемая по договору для защиты общих интересов и в целях координации.

Участники: юридические лица (коммерческие и некоммерческие, сохраняющие самостоятельность и права юридического лица).

Ответственность объединения: не отвечают по обязательствам членов, члены отвечают в порядке, определенном в учредительных документах (Шевчук Д.А. Начни свой бизнес: самоучитель).

Предпринимательская деятельность: при необходимости ведения объединение преобразуется в ХО (ХТ), либо создает ХО для этих целей (Шевчук Д.А. Свой бизнес: создание собственной фирмы).

Учредительными документами являются учредительный договор (подписываемый членами объединения) и устав (утверждаемый членами объединения) (ст. 122 ГК РФ).

Структура:

♦ наименование, включающее указание на предмет деятельности, и слово «Союз» или «Ассоциация»;

♦ место нахождения;

♦ порядок управления деятельностью, состав и компетенция органов управления и порядок принятия решений;

♦ сведения о судьбе имущества при ликвидации объединения (Шевчук Д.А. Создание собственной фирмы: Профессиональный подход. – М.: ГроссМедиа: РОСБУХ, 2007).

Права членов объединения (п. 1 ст. 123 ГК РФ):

♦ член объединения вправе безвозмездно пользоваться его услугами.

Выбытие (исключение) участников (п. 2 ст. 123 ГК РФ):

♦ член объединения вправе выйти на него по окончании финансового года;

♦ член объединения может быть исключен по решению остающихся участников в порядке, установленном учредительными документами;

♦ выходящий (исключенный) член объединения несет субсидиарную ответственность по обязательствам объединения в течение двух лет с момента выхода (п. 3 ст. 123 ГК РФ).

4. Понятие вещного права. Объекты гражданских прав

В гражданском праве нормы, регулирующие имущественные отношения, группируются в два раздела: вещное право и обязательное право.

Вещное право – совокупность норм, регулирующих такие имущественные отношения, в которых управомоченные лица могут осуществлять свои права на имущество (вещь), не нуждаясь в положительных действиях других лиц (ст. 216 ГК РФ определяет вещные права лиц, не являющихся собственниками).

Вещное право направленно на то, чтобы закрепить за правомочным лицом юридическую возможность владеть имуществом и эксплуатировать его, независимо от действий каких-либо других лиц.

Право собственности является сердцевиной вещного права.

К объектам гражданских прав относятся (ст. 128 ГК РФ):

а) вещи (составляющие объект права собственности, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права).

Правовой режим вещи – порядок пользования, способы и пределы распоряжения и иные правомерные действия людей в отношении вещи, определяемые правовыми нормами;

б) работа и услуги, т. е. действия, результаты выполненной работы (например, перевозка грузов, ремонт радиоприемников по договору подряда);

в) информация – ст. 139 ГК РФ;

г) результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность) – произведения литературы, науки и искусства, открытия, изобретения, промышленные образцы, авторское право, товарные знаки и т. д. – ст. 138 ГК РФ;

д) нематериальные блага (имя, честь и достоинство, деловая репутация и т. д.) – ст. 150–152 ГК РФ.

5. Юридическая классификация вещей

Юридическая классификация вещей:

1.

а) потребляемые (продукты питания, электроэнергия);

б) непотребляемые (амортизируются в процессе потребления).

2.

а) определяемые родовыми признаками, т. е. отличающиеся по ряду признаков (номер дома);

б) индивидуально определенные, единственные в своем роде;

в) вещи, выделенные соглашением сторон путем договора.

3.

а) делимые (питание, топливо), т. е. при делении вещь не теряет своих свойств

б) неделимые (машина) (ст. 133 ГК РФ);

4. Простые и сложные вещи (ст. 134 ГК РФ).

5.

а) отдельные вещи;

б) совокупность вещей (гарнитур, библиотека).

6. Плоды – продукты ограниченного развития вещи, отделяющиеся от нее в качестве новых без существенного ее изменения и служащие объектами гражданско-правовых отношений (ст. 136 ГК РФ).

Плоды, продукция, доходы – это поступления, полученные в результате использования имущества.

7. Деньги – по природе близки к вещам, определенным родовыми признаками (ст. 140 ГК РФ) и валютные ценности (ст.141 ГК РФ).

8. Ценные бумаги – ст. 142–149 ГК РФ и «Закон о рынке ценных бумаг». К ценным бумагам относятся – в зависимости от содержания и природы прав, выраженных в бумаге – следующие виды:

а) денежные бумаги, т. е. бумаги, в которых выражено право требования на уплату определенной суммы денег (облигации, векселя, чеки и др.) (ст.143 ГК РФ);

б) бумаги, в которых выражено право участия в акционерном обществе или компании и, следовательно, право на получение части прибыли в виде дивиденда (акции);

в) товарные бумаг, т. е. бумаги, в которых выражено вещное право (право собственности, право залога на товары), находящиеся во владении лица, выступающего, например, в качестве перевозчика или хранителя. Такая бумага закрепляет право на получение определенного товара и является средством распоряжения товара. Виды ценных бумаг (по способам установления управомоченного лица):

♦ предъявительские – документ, который не содержит имени уполномоченного лица (коносамент, облигация, чеки акции);

♦ именные – составляются на имя определенного лица (чек, акция);

♦ ордерные – составляются на имя первого приобретателя (вексель, чек, коносамент).

6. Экономическая классификация вещей

Правовой режим любого имущества – установленный законодательством порядок его использования, допустимые способы и пределы распоряжения этим имуществом. Он подразумевает раскрытие содержания прав и обязанностей субъектов гражданского оборота, объектом которых (прав и обязанностей) выступает то или иное имущество, в данном случае – основные средства.

Для правильного определения правового режима основных средств необходимо знание их правовой квалификации. С этой целью разделим все основные средства, указанные в пунктах 41, 41 и 45 Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденного приказом Министерства финансов РФ 26 декабря 1994 года № 170 (далее Положение о бухгалтерском учете и отчетности), на 7 категорий:

1. Земельные участки, находящиеся в собственности предприятий, организаций.

2. Многолетние насаждения.

3. Внутрихозяйственные дороги.

4. Здания, сооружения.

5. Передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот.

6. Капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в многолетние насаждения.

7. Капитальные вложения и арендованные здания, сооружения, оборудование и другие объекты, относящиеся в основном средствам.

Перечисленные категории основных средств относятся к двум объектам гражданских прав:

а) вещи – категории 1–5;

б) работы и услуги – категории 6–7 (ст. 128 ГК РФ).

Основные средства, относящиеся к категориям 1–4, являются недвижимыми вещами. Из состава недвижимых вещей необходимо выделить земельные участки и многолетние насаждения, которые в силу своего особого социально-экономического значения пользуются особым режимом, в частности к регулированию земельных отношений применяются административные методы регулирования (например, особый порядок предоставления земельных участков под строительство промышленных объектов). Особенно правового режима землепользования и использования других природных ресурсов обусловили выделение самостоятельных отраслей законодательства – земельного и экологического (природно-ресурсного), – собравшего специальные нормы для регулирования указанных правоотношений, в то время как гражданское законодательство устанавливает для них лишь общие нормы (Шевчук Д.А. Оценка недвижимости: конспект лекций).

Все основные средства являются индивидуально-определенными вещами и отличаются от других однородных вещей конкретным, присущим только им характеристикам. В отличие от них вещи, определенные родовыми признаками, индивидуализируются числом, весом, мерой и т. п. (1000 тонн угля, 100 метров ткани). Индивидуально-определенные вещи юридически незаменимы, поэтому, например, в случаях их гибели или порчи в большинстве случаев невозможно требовать передачи и в натуре, а можно претендовать только на возмещение убытков. Только индивидуально-определенные вещи можно истребовать из незаконного владения (ст.301 ГК РФ). Только они могут быт предметом договора аренды и не могут быть предметом договора займа. Таким образом, отнесение основных средств (категории 1–5) к индивидуально-определенным вещам имеет большое юридическое значение, оказывающее существенное влияние на методологию бухгалтерского учета (Шевчук Д.А. Бухучет, налогообложение, управленческий учет: самоучитель).

Капитальные вложения (категории 6 и 7) являются субъектами гражданских прав (работами и услугами), если осуществляются по договорам гражданско-правового характера, заключенными с юридическими и физическими лицами. Так, например, в силу договора подряд на выполнение комплекса мелиоративных и ирригационных работ подрядчик обязуется в определенный срок выполнить по заданию заказчика указанные работы, а заказчик обязуется принять их и оплатить. Эти работы как предмет гражданско-правового договора подряда и будет объектом гражданских прав. Если же указанный комплекс работ выполняется работниками владельца земельного участка, то в этом случае указанные работы будут предметом трудового правоотношения, регулируемого трудовым законодательством.

В теории права вещь относится к той или иной группе независимо от цели ее использования каким-либо лицом или принадлежность определенной категории лиц. В бухгалтерском учете к основным средствам мы имеем право отнести только те объекты, которые используются в качестве средств труда. Так, например, земельный участок в праве является недвижимостью независимо от того, приобретает его предприятие в собственность с целью сельскохозяйственного производства или дальнейшей перепродажи. В бухгалтерии же в первом случае этот объект будет учитываться как основное средство, а во втором – как товар. С другой стороны, из определения основных средств Положения о бухгалтерском учете и отчетности можно сделать вывод, что по общему правилу к основным средствам относятся только объекты, принадлежащие юридическим лицам или принадлежащие физическим лицам, но используемые для осуществления предпринимательской деятельности.

Правовой режим финансовых вложений

Согласно п. 39 Положения о бухгалтерском учете и отчетности в Российской Федерации (утвержденного приказом Минфина РФ от 26 декабря 1994 года № 170) к финансовым вложениям относятся: инвестиции организации в ценные бумаги, уставные капиталы других организаций, а также предоставленные другим организациям займы.

Правовой режим финансовых вложений можно рассматривать в следующих аспектах:

♦ правовой режим ценных бумаг как объектов гражданских прав;

♦ правовой режим вложений в уставные капиталы хозяйственных обществ и товариществ;

♦ правовое положение кредитора в договоре займа (кредитном договоре).

Письмо Минфина РФ от 24 января 1994 года № 7 «Об отражении в бухгалтерском учете и отчетности операций, связанных с осуществлением совместной деятельности» предусматривается, что средств, объединяемые предприятиями по договору о совместной деятельности, отражаются по дебету счетов 06 или 58, то есть указанные средства также являются финансовыми вложениями. Правовая природа договора о совместной деятельности, правовой режим объединенного имущества, порядок ведения общих дел и другие вопросы, возникающие в процессе заключения и использования этого часто применяемого вида договора, будут рассмотрены отдельно.

Финансовые вложения в бухгалтерском учете в зависимости от срока, на который они сделаны, можно отнести к долгосрочными или краткосрочным. Однако, с точки зрения права, указанное деление не имеет никакого значения, поскольку правовой режим ценных бумаг займов и иных финансовых вложений не зависит от срока их использования (вложения).

Необходимо отметить, что используемое Положение о бухгалтерском учете и отчетности понятие «инвестиции» имеет сугубо экономическое содержание. Именно поэтому оно столь размыто в ст. 1 Закона РСФСР от 26 июня 1991 года «Об инвестиционной деятельности в РСФСР» (в редакции от 19 июня 1995 года), где под инвестициями понимается любое имущество, вкладываемое «в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта». В связи с этим, определяя правовой режим финансовых вложений, понятие «инвестиции» не анализируются.

Правовое регулирование нематериальных активов

В отличие от существовавших ранее нормативных актов, в которых различные виды нематериальных активов бессистемно перечислялись, новое положение разбивает их на определенные группы в зависимости от их правового режима:

а) права, возникающие из авторских и иных договоров на произведение науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.;

б) права, возникающие из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

в) права на «ноу-хау» и др.;

г) права пользования земельными участками и природными ресурсами;

д) организационные расходы.

Таким образом, положение отразило фактически сложившуюся классификацию нематериальных активов, которая была уже приведена в журнале № 1. Легко заметить, перечень нематериальных активов, содержащийся в пунктах «а» и «в» выше перечисленной классификации, является открытым, то есть в него могут включаться и иные объекты, прямо не указанные в тексте нормативного акта. Пункт «г» классификации является закрытым и относится к нематериальным активам иных «прав пользования», например, оборудованием, транспортными средствам, квартирами, является прямым нарушением Положения о бухгалтерском учете и отчетности. Но сложившаяся практика бухгалтерского учета не согласуется с подобной точкой зрения, примером чему может служить письмо Минфина РФ от 29 октября 1993 года № 118 «Об отражении в бухгалтерском учете отдельных операций в жилищно-коммунальном хозяйстве», в соответствии с которым приобретаемая предприятием квартира в жилом доме должна отражаться как нематериальный актив. Разрешить указанное противоречие сможет лишь судебная практика.

3. Организационно-правовые формы предпринимательской деятельности

Тема 3

1. Понятие и нормативно-правовые основы несостоятельности (банкротства)

3. при уклонении фонда от заявленных целей;

4. по другим законным основаниям.

5. Объединения юридических лиц (ст. 121 ГК РФ)

Цели создания: организация, создаваемая по договору для защиты общих интересов и в целях координации.

Участники: юридические лица (коммерческие и некоммерческие, сохраняющие самостоятельность и права юридического лица).

Ответственность объединения: не отвечают по обязательствам членов, члены отвечают в порядке, определенном в учредительных документах (Шевчук Д.А. Начни свой бизнес: самоучитель).

Предпринимательская деятельность: при необходимости ведения объединение преобразуется в ХО (ХТ), либо создает ХО для этих целей (Шевчук Д.А. Свой бизнес: создание собственной фирмы).

Учредительными документами являются учредительный договор (подписываемый членами объединения) и устав (утверждаемый членами объединения) (ст. 122 ГК РФ).

Структура:

♦ наименование, включающее указание на предмет деятельности, и слово «Союз» или «Ассоциация»;

♦ место нахождения;

♦ порядок управления деятельностью, состав и компетенция органов управления и порядок принятия решений;

♦ сведения о судьбе имущества при ликвидации объединения (Шевчук Д.А. Создание собственной фирмы: Профессиональный подход. – М.: ГроссМедиа: РОСБУХ, 2007).

Права членов объединения (п. 1 ст. 123 ГК РФ):

♦ член объединения вправе безвозмездно пользоваться его услугами.

Выбытие (исключение) участников (п. 2 ст. 123 ГК РФ):

♦ член объединения вправе выйти на него по окончании финансового года;

♦ член объединения может быть исключен по решению остающихся участников в порядке, установленном учредительными документами;

♦ выходящий (исключенный) член объединения несет субсидиарную ответственность по обязательствам объединения в течение двух лет с момента выхода (п. 3 ст. 123 ГК РФ).

4. Понятие вещного права. Объекты гражданских прав

В гражданском праве нормы, регулирующие имущественные отношения, группируются в два раздела: вещное право и обязательное право.

Вещное право – совокупность норм, регулирующих такие имущественные отношения, в которых управомоченные лица могут осуществлять свои права на имущество (вещь), не нуждаясь в положительных действиях других лиц (ст. 216 ГК РФ определяет вещные права лиц, не являющихся собственниками).

Вещное право направленно на то, чтобы закрепить за правомочным лицом юридическую возможность владеть имуществом и эксплуатировать его, независимо от действий каких-либо других лиц.

Право собственности является сердцевиной вещного права.

К объектам гражданских прав относятся (ст. 128 ГК РФ):

а) вещи (составляющие объект права собственности, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права).

Правовой режим вещи – порядок пользования, способы и пределы распоряжения и иные правомерные действия людей в отношении вещи, определяемые правовыми нормами;

б) работа и услуги, т. е. действия, результаты выполненной работы (например, перевозка грузов, ремонт радиоприемников по договору подряда);

в) информация – ст. 139 ГК РФ;

г) результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность) – произведения литературы, науки и искусства, открытия, изобретения, промышленные образцы, авторское право, товарные знаки и т. д. – ст. 138 ГК РФ;

д) нематериальные блага (имя, честь и достоинство, деловая репутация и т. д.) – ст. 150–152 ГК РФ.

5. Юридическая классификация вещей

Юридическая классификация вещей:

1.

а) потребляемые (продукты питания, электроэнергия);

б) непотребляемые (амортизируются в процессе потребления).

2.

а) определяемые родовыми признаками, т. е. отличающиеся по ряду признаков (номер дома);

б) индивидуально определенные, единственные в своем роде;

в) вещи, выделенные соглашением сторон путем договора.

3.

а) делимые (питание, топливо), т. е. при делении вещь не теряет своих свойств

б) неделимые (машина) (ст. 133 ГК РФ);

4. Простые и сложные вещи (ст. 134 ГК РФ).

5.

а) отдельные вещи;

б) совокупность вещей (гарнитур, библиотека).

6. Плоды – продукты ограниченного развития вещи, отделяющиеся от нее в качестве новых без существенного ее изменения и служащие объектами гражданско-правовых отношений (ст. 136 ГК РФ).

Плоды, продукция, доходы – это поступления, полученные в результате использования имущества.

7. Деньги – по природе близки к вещам, определенным родовыми признаками (ст. 140 ГК РФ) и валютные ценности (ст.141 ГК РФ).

8. Ценные бумаги – ст. 142–149 ГК РФ и «Закон о рынке ценных бумаг». К ценным бумагам относятся – в зависимости от содержания и природы прав, выраженных в бумаге – следующие виды:

а) денежные бумаги, т. е. бумаги, в которых выражено право требования на уплату определенной суммы денег (облигации, векселя, чеки и др.) (ст.143 ГК РФ);

б) бумаги, в которых выражено право участия в акционерном обществе или компании и, следовательно, право на получение части прибыли в виде дивиденда (акции);

в) товарные бумаг, т. е. бумаги, в которых выражено вещное право (право собственности, право залога на товары), находящиеся во владении лица, выступающего, например, в качестве перевозчика или хранителя. Такая бумага закрепляет право на получение определенного товара и является средством распоряжения товара. Виды ценных бумаг (по способам установления управомоченного лица):

♦ предъявительские – документ, который не содержит имени уполномоченного лица (коносамент, облигация, чеки акции);

♦ именные – составляются на имя определенного лица (чек, акция);

♦ ордерные – составляются на имя первого приобретателя (вексель, чек, коносамент).

6. Экономическая классификация вещей

Правовой режим любого имущества – установленный законодательством порядок его использования, допустимые способы и пределы распоряжения этим имуществом. Он подразумевает раскрытие содержания прав и обязанностей субъектов гражданского оборота, объектом которых (прав и обязанностей) выступает то или иное имущество, в данном случае – основные средства.

Для правильного определения правового режима основных средств необходимо знание их правовой квалификации. С этой целью разделим все основные средства, указанные в пунктах 41, 41 и 45 Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденного приказом Министерства финансов РФ 26 декабря 1994 года № 170 (далее Положение о бухгалтерском учете и отчетности), на 7 категорий:

1. Земельные участки, находящиеся в собственности предприятий, организаций.

2. Многолетние насаждения.

3. Внутрихозяйственные дороги.

4. Здания, сооружения.

5. Передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот.

6. Капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в многолетние насаждения.

7. Капитальные вложения и арендованные здания, сооружения, оборудование и другие объекты, относящиеся в основном средствам.

Перечисленные категории основных средств относятся к двум объектам гражданских прав:

а) вещи – категории 1–5;

б) работы и услуги – категории 6–7 (ст. 128 ГК РФ).

Основные средства, относящиеся к категориям 1–4, являются недвижимыми вещами. Из состава недвижимых вещей необходимо выделить земельные участки и многолетние насаждения, которые в силу своего особого социально-экономического значения пользуются особым режимом, в частности к регулированию земельных отношений применяются административные методы регулирования (например, особый порядок предоставления земельных участков под строительство промышленных объектов). Особенно правового режима землепользования и использования других природных ресурсов обусловили выделение самостоятельных отраслей законодательства – земельного и экологического (природно-ресурсного), – собравшего специальные нормы для регулирования указанных правоотношений, в то время как гражданское законодательство устанавливает для них лишь общие нормы (Шевчук Д.А. Оценка недвижимости: конспект лекций).

Все основные средства являются индивидуально-определенными вещами и отличаются от других однородных вещей конкретным, присущим только им характеристикам. В отличие от них вещи, определенные родовыми признаками, индивидуализируются числом, весом, мерой и т. п. (1000 тонн угля, 100 метров ткани). Индивидуально-определенные вещи юридически незаменимы, поэтому, например, в случаях их гибели или порчи в большинстве случаев невозможно требовать передачи и в натуре, а можно претендовать только на возмещение убытков. Только индивидуально-определенные вещи можно истребовать из незаконного владения (ст.301 ГК РФ). Только они могут быт предметом договора аренды и не могут быть предметом договора займа. Таким образом, отнесение основных средств (категории 1–5) к индивидуально-определенным вещам имеет большое юридическое значение, оказывающее существенное влияние на методологию бухгалтерского учета (Шевчук Д.А. Бухучет, налогообложение, управленческий учет: самоучитель).

Капитальные вложения (категории 6 и 7) являются субъектами гражданских прав (работами и услугами), если осуществляются по договорам гражданско-правового характера, заключенными с юридическими и физическими лицами. Так, например, в силу договора подряд на выполнение комплекса мелиоративных и ирригационных работ подрядчик обязуется в определенный срок выполнить по заданию заказчика указанные работы, а заказчик обязуется принять их и оплатить. Эти работы как предмет гражданско-правового договора подряда и будет объектом гражданских прав. Если же указанный комплекс работ выполняется работниками владельца земельного участка, то в этом случае указанные работы будут предметом трудового правоотношения, регулируемого трудовым законодательством.

В теории права вещь относится к той или иной группе независимо от цели ее использования каким-либо лицом или принадлежность определенной категории лиц. В бухгалтерском учете к основным средствам мы имеем право отнести только те объекты, которые используются в качестве средств труда. Так, например, земельный участок в праве является недвижимостью независимо от того, приобретает его предприятие в собственность с целью сельскохозяйственного производства или дальнейшей перепродажи. В бухгалтерии же в первом случае этот объект будет учитываться как основное средство, а во втором – как товар. С другой стороны, из определения основных средств Положения о бухгалтерском учете и отчетности можно сделать вывод, что по общему правилу к основным средствам относятся только объекты, принадлежащие юридическим лицам или принадлежащие физическим лицам, но используемые для осуществления предпринимательской деятельности.

Правовой режим финансовых вложений

Согласно п. 39 Положения о бухгалтерском учете и отчетности в Российской Федерации (утвержденного приказом Минфина РФ от 26 декабря 1994 года № 170) к финансовым вложениям относятся: инвестиции организации в ценные бумаги, уставные капиталы других организаций, а также предоставленные другим организациям займы.

Правовой режим финансовых вложений можно рассматривать в следующих аспектах:

♦ правовой режим ценных бумаг как объектов гражданских прав;

♦ правовой режим вложений в уставные капиталы хозяйственных обществ и товариществ;

♦ правовое положение кредитора в договоре займа (кредитном договоре).

Письмо Минфина РФ от 24 января 1994 года № 7 «Об отражении в бухгалтерском учете и отчетности операций, связанных с осуществлением совместной деятельности» предусматривается, что средств, объединяемые предприятиями по договору о совместной деятельности, отражаются по дебету счетов 06 или 58, то есть указанные средства также являются финансовыми вложениями. Правовая природа договора о совместной деятельности, правовой режим объединенного имущества, порядок ведения общих дел и другие вопросы, возникающие в процессе заключения и использования этого часто применяемого вида договора, будут рассмотрены отдельно.

Финансовые вложения в бухгалтерском учете в зависимости от срока, на который они сделаны, можно отнести к долгосрочными или краткосрочным. Однако, с точки зрения права, указанное деление не имеет никакого значения, поскольку правовой режим ценных бумаг займов и иных финансовых вложений не зависит от срока их использования (вложения).

Необходимо отметить, что используемое Положение о бухгалтерском учете и отчетности понятие «инвестиции» имеет сугубо экономическое содержание. Именно поэтому оно столь размыто в ст. 1 Закона РСФСР от 26 июня 1991 года «Об инвестиционной деятельности в РСФСР» (в редакции от 19 июня 1995 года), где под инвестициями понимается любое имущество, вкладываемое «в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта». В связи с этим, определяя правовой режим финансовых вложений, понятие «инвестиции» не анализируются.

Правовое регулирование нематериальных активов

В отличие от существовавших ранее нормативных актов, в которых различные виды нематериальных активов бессистемно перечислялись, новое положение разбивает их на определенные группы в зависимости от их правового режима:

а) права, возникающие из авторских и иных договоров на произведение науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.;

б) права, возникающие из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

в) права на «ноу-хау» и др.;

г) права пользования земельными участками и природными ресурсами;

д) организационные расходы.

Таким образом, положение отразило фактически сложившуюся классификацию нематериальных активов, которая была уже приведена в журнале № 1. Легко заметить, перечень нематериальных активов, содержащийся в пунктах «а» и «в» выше перечисленной классификации, является открытым, то есть в него могут включаться и иные объекты, прямо не указанные в тексте нормативного акта. Пункт «г» классификации является закрытым и относится к нематериальным активам иных «прав пользования», например, оборудованием, транспортными средствам, квартирами, является прямым нарушением Положения о бухгалтерском учете и отчетности. Но сложившаяся практика бухгалтерского учета не согласуется с подобной точкой зрения, примером чему может служить письмо Минфина РФ от 29 октября 1993 года № 118 «Об отражении в бухгалтерском учете отдельных операций в жилищно-коммунальном хозяйстве», в соответствии с которым приобретаемая предприятием квартира в жилом доме должна отражаться как нематериальный актив. Разрешить указанное противоречие сможет лишь судебная практика.

3. Организационно-правовые формы предпринимательской деятельности

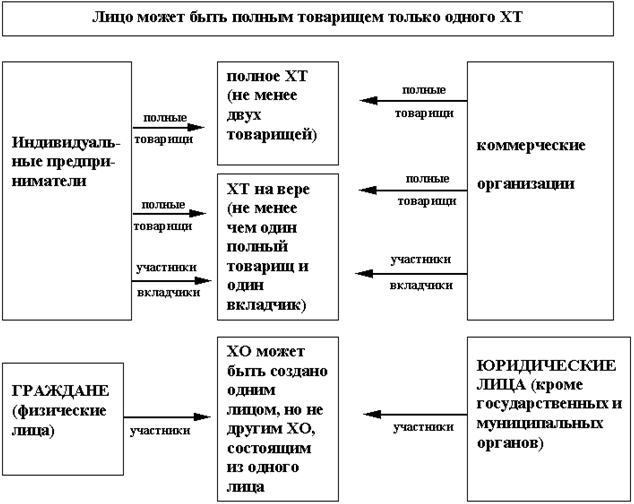

А. Хозяйственные товарищества и общества (ХТ и ХО)

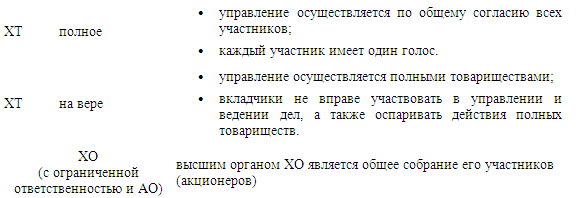

Управление ХТ (ХО) (ст. 71, 84, 91, 103)

Права и обязанности участников ХТ (ХО) – ст. 67, 73 ГК РФ

Права:

♦ участвовать в управлении делами товарищества (кроме вкладчиков ХТ и владельцев привилегированных акций АО);

♦ получать информацию о деятельности ХО (ХТ) и знакомиться с его документацией;

♦ принимать участие в распределении прибыли;

♦ получать часть оставшегося при ликвидации ХО (ХТ) имущества.

Обязанности:

♦ вносить вклады оговоренные учредительными документами;

♦ участники ХТ (ХО) должны внести не менее половины своего вклада к моменту регистрации ХТ (ХО), остальное в сроки, установленные учредительным договором.

При нарушении – участник вносит 10 % годовых с невнесенной части вклада и возмещает убытки.

♦ не разглашать конфиденциальную информацию о ХТ (ХО).

Ведение дел ХТ – ст. 72, 73 ГК РФ

♦ каждый полный товарищ вправе действовать от имени товарищества, но учредительным договором может быть установлено:

♦ совместное ведение дел, при котором для совершения каждой сделки нужно согласие всех товарищей;

♦ ведение дел одним или некоторыми из участников, остальные при этом могут совершать сделки при наличии доверенности от уполномоченных лиц;

♦ по требованию одного из товарищей при наличии веских оснований по решению суда полномочия по ведению дел могут быть прекращены, по единогласному решению остающихся участник может быть исключен из товарищества;

♦ полный товарищ не вправе совершать от своего имени в своих интересах (или в интересах третьих лиц) сделки, однородные со сделками ХТ, без согласия остальных. При нарушении данного правила – ХТ вправе потребовать возмещение убытков или передачи полученной выгоды товариществу.

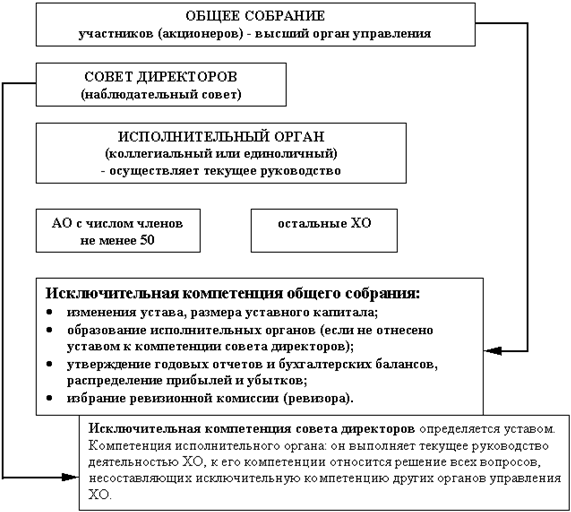

Органы управления ХО

ХОЗЯЙСТВЕННЫЕ ТОВАРИЩЕСТВА И ОБЩЕСТВА (ХТ и ХО)

Уставной капитал общества с ограниченной (дополнительной) ответственностью (ст. 90ГК РФ)

Состав УК. Уставной капитал составляется из стоимости вкладов участников, участник не может быть освобожден от внесения вклада.

Оплата УК:

♦ на момент регистрации ХО уставной капитал должен быть оплачен не менее чем на половину;

♦ остальное должно быть оплачено в течение года;

♦ при нарушении ХО обязано или сократить размер уставного капитала, или ликвидироваться.

Уменьшение УК допускается только после уведомления кредиторов, которые могут потребовать досрочного возмещения убытков.

Увеличение УК допускается только после внесения всеми участниками вкладов в полном объеме.

Размер УК:

♦ по окончании каждого финансового года стоимость чистых активов не должна быть меньше уставного капитала;

♦ если она меньше – ХО обязано уменьшить уставной капитал;

♦ если она меньше устанавливаемого законом минимума уставного капитала – ХО ликвидируется.

Проведение внешнего аудита. Может быть проведено:

– ежегодно для проверки отчетности;

– по требованию любого из участников.

С УК ЗАО, а в АОО аудит обязателен.

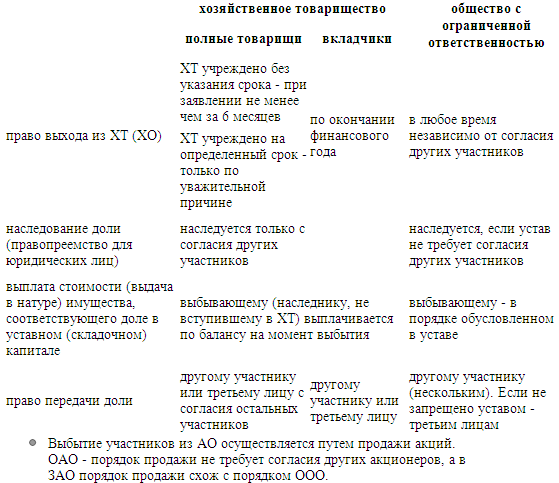

Выбытие участников ХТ (ХО) – ст. 71–79, 94 ГК РФ

Выбытие участников из АО осуществляется путем продажи акций. ОАО – порядок продажи не требует согласия других акционеров, а в ЗАО порядок продажи схож с порядком ООО.

Выбытие участников из АО осуществляется путем продажи акций. ОАО – порядок продажи не требует согласия других акционеров, а в ЗАО порядок продажи схож с порядком ООО.

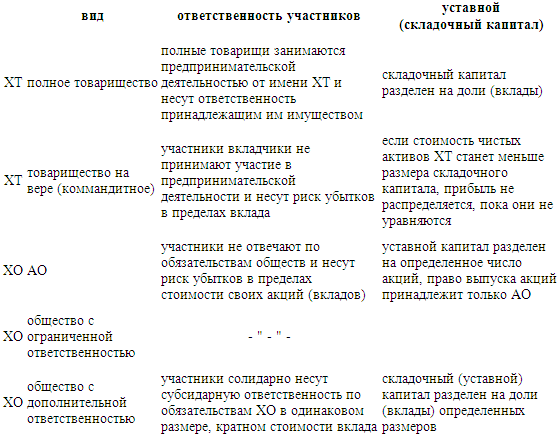

Участники ХО (ХТ)

Ответственность участников

Уставной (складочный) капитал ст. 75, 82, 87, 96

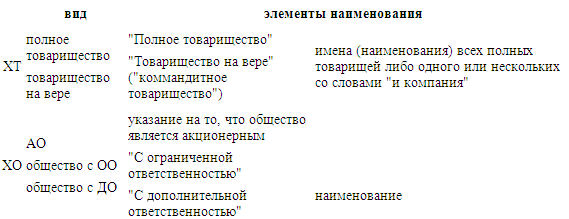

ФИРМЕННОЕ НАИМЕНОВАНИЕ (Ст. 69, 82, 87, 95)

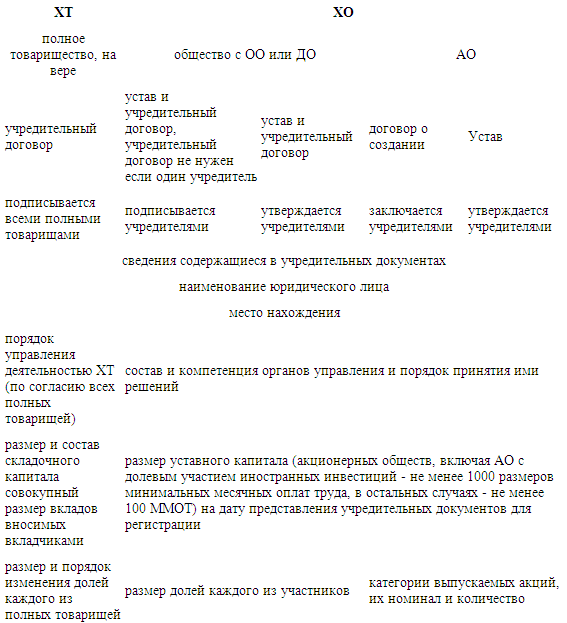

УЧРЕДИТЕЛЬНЫЕ ДОКУМЕНТЫ (Ст. 52, 70, 83, 89)

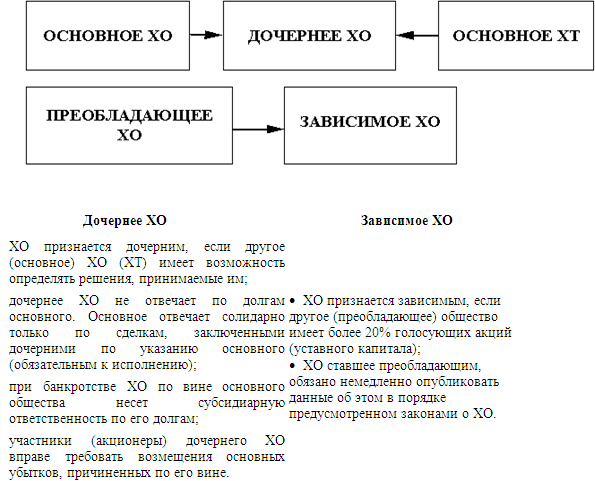

ДОЧЕРНИЕ И ЗАВИСИМЫЕ ХО (Ст. 105, 106 ГК РФ)

дочернее (зависимое) ХО – общество, на принятие решений которого может оказывать существенное влияние другое – основное общество или товарищество (преобладающее общество)

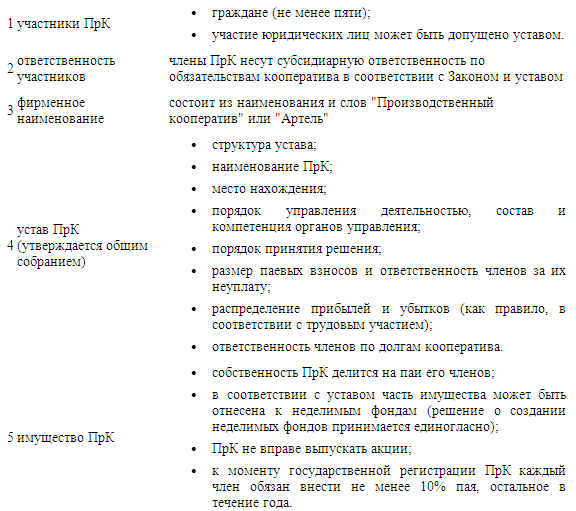

Б. ПРОИЗВОДСТВЕННЫЕ КООПЕРАТИВЫ (Ст. 107–112 ГК РФ)

Производственным кооперативом (ПрК) в соответствии со ст. 107 называется:

– добровольное объединение на основе членства для совместной хозяйственной деятельности, основанное на личном участии членов ПрК.

Производственные кооперативы мы рассмотрим в виде таблицы:

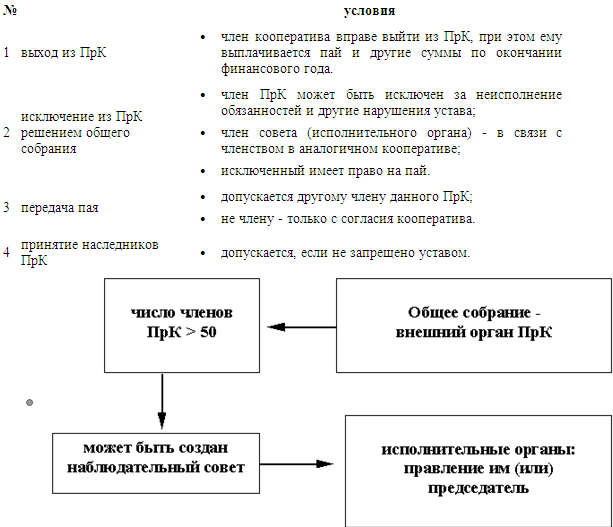

Прекращение членства и переход пая (Ст. 111 ГК РФ)

Исключительная компетенция (п.3 ст. 110 ГК) общего собрания:

♦ изменение устава;

♦ образование и прекращение полномочий членов наблюдательного совета и исполнительного органа (если он не образуется советом);

♦ прием и исключение членов кооператива;

♦ утверждение годовых отчетов и бухгалтерских балансов, распределение прибылей и убытков;

♦ решение о регистрации и ликвидации кооператива (преобразование в ХТ или ХО – только по единогласному решению).

Примечание: в правлении или совет входят только члены.

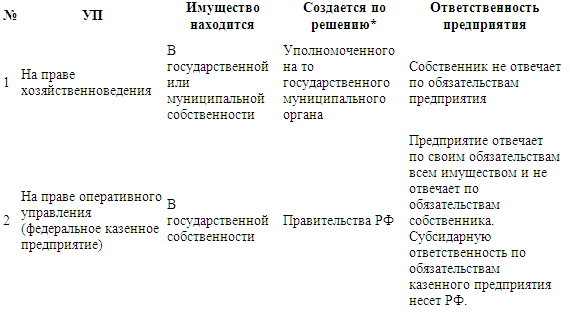

В. УНИТАРНЫЕ ПРЕДПРИЯТИЯ – ст. 113–115, 294–297 ГК РФ

Унитарные предприятия (УП) – государственное или муниципальное предприятие, не наделенное правом собственности имущества (имущество неделимо и не может быть распределено по вкладам). Фирменное наименование УП должно содержать указание на собственника.

Виды унитарных предприятий

(в зависимости от правового положения имущества)

________________________________

________________________________

* этим же органом утверждается устав и назначается руководитель предприятия (подотчетный этому органу)

Состав унитарного предприятия

Устав УП должен содержать– в соответствии со т. 115 ГК РФ:

1) наименование предприятия с указанием на собственника (для казенного – с указанием на то, что оно является казенным);

2) место нахождения;

3) порядок управления деятельностью;

4) предмет и цели деятельности;

5) размер уставного фонда, порядок и источники его формирования.

Имущественные права УП и собственника

УП, основанное на праве хозяйственного ведения – регламентировано ст. 294, 295 ГК РФ:

1) УП владеет, пользуется распоряжается имуществом;

2) собственник решает вопросы:

– создания, реорганизации и ликвидации предприятия;

– определения предмета и целей деятельности;

– контроля за использованием и сохранностью имущества;

3) собственник имеет право на получение части прибыли.

Казенное предприятие (унитарное предприятие, основанное на праве оперативного управления), ст. 296–297:

1) владеет и пользуется имуществом в соответствии с целями своей деятельности и заданиями собственника;

2) распоряжается имуществом лишь с согласия собственника;

3) самостоятельно реализует продукцию, если иное не установлено правовыми актами;

4) собственник вправе изъять лишнее или не по назначению используемое оборудование.

Уставной фонд УП на праве хозяйственного ведения:

♦ Уставной фонд полностью оплачивается собственником до госрегистрации;

♦ Размер уставного фонда – не меньше 1000 размеров минимальной месячной оплаты труда на дату предоставления документов на госрегистрацию;

♦ Если стоимость чистых активов по окончании финансового года меньше размера уставного фонда, то уполномоченный орган обязан уменьшить уставной фонд, о чем предприятием извещает кредиторов;

♦ УП может создать дочернее УП путем передачи части имущества ему в хозяйственное ведение.

4. СИСТЕМА ПРЕДПРИНИМАТЕЛЬСКИХ ДОГОВОРОВ

1. заключаться без принуждения (т. е., одним из необходимых требований при заключении договора является свобода граждан или юридических лиц, заключающих его);

2. быть установлен либо законом, либо соглашением, заключенным в соответствии с требованиями закона (ст. 420, 421, 422 ГК РФ);

3. вступить в законную силу с момента его заключения (существуют и иные сроки по соглашению сторон, либо установленные законом) (ст. 425 ГК РФ).

1. ОБЯЗАТЕЛЬСТВА ПО ПЕРЕДАЧЕ ИМУЩЕСТВА В СОБСТВЕННОСТЬ

2. ОБЯЗАТЕЛЬСТВА ПО ПЕРЕДАЧЕ ИМУЩЕСТВА В ПОЛЬЗОВАНИЕ

3. ОБЯЗАТЕЛЬСТВА ПО ПРОИЗВОДСТВУ РАБОТ

4. ОБЯЗАТЕЛЬСТВА ПО РЕАЛИЗАЦИИ ТВОЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

5. ОБЯЗАТЕЛЬСТВА ПО ОКАЗАНИЮ УСЛУГ

6. ОБЯЗАТЕЛЬСТВА ПО ОКАЗАНИЮ ЮРИДИЧЕСКИХ И ФАКТИЧЕСКИХ УСЛУГ

Управление ХТ (ХО) (ст. 71, 84, 91, 103)

Права и обязанности участников ХТ (ХО) – ст. 67, 73 ГК РФ

Права:

♦ участвовать в управлении делами товарищества (кроме вкладчиков ХТ и владельцев привилегированных акций АО);

♦ получать информацию о деятельности ХО (ХТ) и знакомиться с его документацией;

♦ принимать участие в распределении прибыли;

♦ получать часть оставшегося при ликвидации ХО (ХТ) имущества.

Обязанности:

♦ вносить вклады оговоренные учредительными документами;

♦ участники ХТ (ХО) должны внести не менее половины своего вклада к моменту регистрации ХТ (ХО), остальное в сроки, установленные учредительным договором.

При нарушении – участник вносит 10 % годовых с невнесенной части вклада и возмещает убытки.

♦ не разглашать конфиденциальную информацию о ХТ (ХО).

Ведение дел ХТ – ст. 72, 73 ГК РФ

♦ каждый полный товарищ вправе действовать от имени товарищества, но учредительным договором может быть установлено:

♦ совместное ведение дел, при котором для совершения каждой сделки нужно согласие всех товарищей;

♦ ведение дел одним или некоторыми из участников, остальные при этом могут совершать сделки при наличии доверенности от уполномоченных лиц;

♦ по требованию одного из товарищей при наличии веских оснований по решению суда полномочия по ведению дел могут быть прекращены, по единогласному решению остающихся участник может быть исключен из товарищества;

♦ полный товарищ не вправе совершать от своего имени в своих интересах (или в интересах третьих лиц) сделки, однородные со сделками ХТ, без согласия остальных. При нарушении данного правила – ХТ вправе потребовать возмещение убытков или передачи полученной выгоды товариществу.

Органы управления ХО

ХОЗЯЙСТВЕННЫЕ ТОВАРИЩЕСТВА И ОБЩЕСТВА (ХТ и ХО)

Уставной капитал общества с ограниченной (дополнительной) ответственностью (ст. 90ГК РФ)

Состав УК. Уставной капитал составляется из стоимости вкладов участников, участник не может быть освобожден от внесения вклада.

Оплата УК:

♦ на момент регистрации ХО уставной капитал должен быть оплачен не менее чем на половину;

♦ остальное должно быть оплачено в течение года;

♦ при нарушении ХО обязано или сократить размер уставного капитала, или ликвидироваться.

Уменьшение УК допускается только после уведомления кредиторов, которые могут потребовать досрочного возмещения убытков.

Увеличение УК допускается только после внесения всеми участниками вкладов в полном объеме.

Размер УК:

♦ по окончании каждого финансового года стоимость чистых активов не должна быть меньше уставного капитала;

♦ если она меньше – ХО обязано уменьшить уставной капитал;

♦ если она меньше устанавливаемого законом минимума уставного капитала – ХО ликвидируется.

Проведение внешнего аудита. Может быть проведено:

– ежегодно для проверки отчетности;

– по требованию любого из участников.

С УК ЗАО, а в АОО аудит обязателен.

Выбытие участников ХТ (ХО) – ст. 71–79, 94 ГК РФ

Участники ХО (ХТ)

Ответственность участников

Уставной (складочный) капитал ст. 75, 82, 87, 96

ФИРМЕННОЕ НАИМЕНОВАНИЕ (Ст. 69, 82, 87, 95)

УЧРЕДИТЕЛЬНЫЕ ДОКУМЕНТЫ (Ст. 52, 70, 83, 89)

ДОЧЕРНИЕ И ЗАВИСИМЫЕ ХО (Ст. 105, 106 ГК РФ)

дочернее (зависимое) ХО – общество, на принятие решений которого может оказывать существенное влияние другое – основное общество или товарищество (преобладающее общество)

Б. ПРОИЗВОДСТВЕННЫЕ КООПЕРАТИВЫ (Ст. 107–112 ГК РФ)

Производственным кооперативом (ПрК) в соответствии со ст. 107 называется:

– добровольное объединение на основе членства для совместной хозяйственной деятельности, основанное на личном участии членов ПрК.

Производственные кооперативы мы рассмотрим в виде таблицы:

Прекращение членства и переход пая (Ст. 111 ГК РФ)

Исключительная компетенция (п.3 ст. 110 ГК) общего собрания:

♦ изменение устава;

♦ образование и прекращение полномочий членов наблюдательного совета и исполнительного органа (если он не образуется советом);

♦ прием и исключение членов кооператива;

♦ утверждение годовых отчетов и бухгалтерских балансов, распределение прибылей и убытков;

♦ решение о регистрации и ликвидации кооператива (преобразование в ХТ или ХО – только по единогласному решению).

Примечание: в правлении или совет входят только члены.

В. УНИТАРНЫЕ ПРЕДПРИЯТИЯ – ст. 113–115, 294–297 ГК РФ

Унитарные предприятия (УП) – государственное или муниципальное предприятие, не наделенное правом собственности имущества (имущество неделимо и не может быть распределено по вкладам). Фирменное наименование УП должно содержать указание на собственника.

Виды унитарных предприятий

(в зависимости от правового положения имущества)

* этим же органом утверждается устав и назначается руководитель предприятия (подотчетный этому органу)

Состав унитарного предприятия

Устав УП должен содержать– в соответствии со т. 115 ГК РФ:

1) наименование предприятия с указанием на собственника (для казенного – с указанием на то, что оно является казенным);

2) место нахождения;

3) порядок управления деятельностью;

4) предмет и цели деятельности;

5) размер уставного фонда, порядок и источники его формирования.

Имущественные права УП и собственника

УП, основанное на праве хозяйственного ведения – регламентировано ст. 294, 295 ГК РФ:

1) УП владеет, пользуется распоряжается имуществом;

2) собственник решает вопросы:

– создания, реорганизации и ликвидации предприятия;

– определения предмета и целей деятельности;

– контроля за использованием и сохранностью имущества;

3) собственник имеет право на получение части прибыли.

Казенное предприятие (унитарное предприятие, основанное на праве оперативного управления), ст. 296–297:

1) владеет и пользуется имуществом в соответствии с целями своей деятельности и заданиями собственника;

2) распоряжается имуществом лишь с согласия собственника;

3) самостоятельно реализует продукцию, если иное не установлено правовыми актами;

4) собственник вправе изъять лишнее или не по назначению используемое оборудование.

Уставной фонд УП на праве хозяйственного ведения:

♦ Уставной фонд полностью оплачивается собственником до госрегистрации;

♦ Размер уставного фонда – не меньше 1000 размеров минимальной месячной оплаты труда на дату предоставления документов на госрегистрацию;

♦ Если стоимость чистых активов по окончании финансового года меньше размера уставного фонда, то уполномоченный орган обязан уменьшить уставной фонд, о чем предприятием извещает кредиторов;

♦ УП может создать дочернее УП путем передачи части имущества ему в хозяйственное ведение.

4. СИСТЕМА ПРЕДПРИНИМАТЕЛЬСКИХ ДОГОВОРОВ

1. заключаться без принуждения (т. е., одним из необходимых требований при заключении договора является свобода граждан или юридических лиц, заключающих его);

2. быть установлен либо законом, либо соглашением, заключенным в соответствии с требованиями закона (ст. 420, 421, 422 ГК РФ);

3. вступить в законную силу с момента его заключения (существуют и иные сроки по соглашению сторон, либо установленные законом) (ст. 425 ГК РФ).

1. ОБЯЗАТЕЛЬСТВА ПО ПЕРЕДАЧЕ ИМУЩЕСТВА В СОБСТВЕННОСТЬ

2. ОБЯЗАТЕЛЬСТВА ПО ПЕРЕДАЧЕ ИМУЩЕСТВА В ПОЛЬЗОВАНИЕ

3. ОБЯЗАТЕЛЬСТВА ПО ПРОИЗВОДСТВУ РАБОТ

4. ОБЯЗАТЕЛЬСТВА ПО РЕАЛИЗАЦИИ ТВОЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

5. ОБЯЗАТЕЛЬСТВА ПО ОКАЗАНИЮ УСЛУГ

6. ОБЯЗАТЕЛЬСТВА ПО ОКАЗАНИЮ ЮРИДИЧЕСКИХ И ФАКТИЧЕСКИХ УСЛУГ

Тема 3

ПРАВОВОЕ РЕГУЛИРОВАНИЕ НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА) ПРЕДПРИЯТИЯ

1. Понятие и нормативно-правовые основы несостоятельности (банкротства)

Институт несостоятельности (банкротства) – относительно новый для отечественной системе правового регулирования и практики предпринимательских отношений.

Несостоятельность, банкротство, неплатежеспособность – явления одного порядка, характеризующие крайне неблагополучное положение хозяйствующих субъектов, хотя и несовпадающие полностью по своему содержанию.

Юридическая суть несостоятельности (банкротства) состоит в том, что хозяйствующий субъект оказывается не в состоянии выполнить свои обязательства, взятые на себя по доброй воле или возложенные на него в силу сложившихся обстоятельств.

Нормативно-правовая основа несостоятельности (банкротства) предпринимателей представляет собой сложившуюся разветвленную систему нормативных актов различных уровней. В нее входят нормативные акты только федеральных органов государственной власти. Нормы права, относящиеся к несостоятельности (банкротству), имеются в Гражданском кодексе РФ и некоторых других законах. Особые место среди федеральных законов занимает Федеральный закон РФ «О несостоятельности (банкротстве)» от 8 января 1998 г. № 6-ФЗ в соответствии с Гражданским кодексом РФ устанавливает основания для признания должника несостоятельным (банкротом) или объявление должника о своей несостоятельности (банкротстве), регулирует порядок и условия осуществления мер предупреждения несостоятельности (банкротства), проведения внешнего управления и конкурсного производства и иные отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов.

Несостоятельность, банкротство, неплатежеспособность – явления одного порядка, характеризующие крайне неблагополучное положение хозяйствующих субъектов, хотя и несовпадающие полностью по своему содержанию.

Юридическая суть несостоятельности (банкротства) состоит в том, что хозяйствующий субъект оказывается не в состоянии выполнить свои обязательства, взятые на себя по доброй воле или возложенные на него в силу сложившихся обстоятельств.

Нормативно-правовая основа несостоятельности (банкротства) предпринимателей представляет собой сложившуюся разветвленную систему нормативных актов различных уровней. В нее входят нормативные акты только федеральных органов государственной власти. Нормы права, относящиеся к несостоятельности (банкротству), имеются в Гражданском кодексе РФ и некоторых других законах. Особые место среди федеральных законов занимает Федеральный закон РФ «О несостоятельности (банкротстве)» от 8 января 1998 г. № 6-ФЗ в соответствии с Гражданским кодексом РФ устанавливает основания для признания должника несостоятельным (банкротом) или объявление должника о своей несостоятельности (банкротстве), регулирует порядок и условия осуществления мер предупреждения несостоятельности (банкротства), проведения внешнего управления и конкурсного производства и иные отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов.