Страница:

Вопрос 1 Законодательное регулирование бюджетных правоотношений

Бюджетное устройство РФ – это организационно-правовое построение бюджетной системы, позволяющее выделить в ее составе структурные подразделения (виды бюджетов, звенья) и определить формы взаимосвязи между ними. Оно базируется на государственном устройстве, отражая взаимосвязи, характерные для последнего}

Бюджетное устройство, отражая сложную иерархию бюджетных взаимосвязей внутри страны, включает в себя: бюджетное право (в том числе бюджетное законодательство), бюджетную систему и принципы ее функционирования, бюджетные полномочия органов публичной власти.

Следует подчеркнуть, что бюджетное законодательство является частью более широкого круга правовых отношений, которые называются бюджетное право. Иерархически выстроенная по убыванию их юридической силы система источников (форм) правового регулирования бюджетных отношений выглядит следующим образом.[7]

1. Конституция Российской Федерации.

2. Общепризнанные принципы международного права и нормы международных договоров Российской Федерации.

3. Решения Конституционного Суда РФ.

4. Внутренние договоры Российской Федерации.

5. Бюджетное законодательство, которое, в свою очередь, включает следующие элементы: а) федеральное бюджетное законодательство (Бюджетный кодекс Российской Федерации); ежегодные федеральные законы о федеральном бюджете; б) региональное бюджетное законодательство (законы субъектов РФ, в том числе – о бюджете); в) муниципальные правовые акты, в том числе – о местных бюджетах (решения о местных бюджетах), принятые представительными органами местного самоуправления.

6. Подзаконные нормативные правовые акты по бюджетно-правовым вопросам: а) акты органов общей компетенции (указы Президента РФ; постановления Правительства РФ; подзаконные нормативные правовые акты по вопросам, связанным с бюджетной деятельностью, принятые органами исполнительной власти субъектов РФ, исполнительными органами местного самоуправления); б) акты органов специальной компетенции – ведомственные подзаконные нормативные правовые акты.

С момента введения в силу Бюджетного кодекса РФ в него постоянно вносились изменения и дополнения. С одной стороны, это отражало развитие методологии и требования практики, но, с другой стороны, являлось следствием большого числа неурегулированных вопросов, пробелов и противоречий Кодекса, что ограничивало его применение.[8]

Бюджетное устройство, отражая сложную иерархию бюджетных взаимосвязей внутри страны, включает в себя: бюджетное право (в том числе бюджетное законодательство), бюджетную систему и принципы ее функционирования, бюджетные полномочия органов публичной власти.

Следует подчеркнуть, что бюджетное законодательство является частью более широкого круга правовых отношений, которые называются бюджетное право. Иерархически выстроенная по убыванию их юридической силы система источников (форм) правового регулирования бюджетных отношений выглядит следующим образом.[7]

1. Конституция Российской Федерации.

2. Общепризнанные принципы международного права и нормы международных договоров Российской Федерации.

3. Решения Конституционного Суда РФ.

4. Внутренние договоры Российской Федерации.

5. Бюджетное законодательство, которое, в свою очередь, включает следующие элементы: а) федеральное бюджетное законодательство (Бюджетный кодекс Российской Федерации); ежегодные федеральные законы о федеральном бюджете; б) региональное бюджетное законодательство (законы субъектов РФ, в том числе – о бюджете); в) муниципальные правовые акты, в том числе – о местных бюджетах (решения о местных бюджетах), принятые представительными органами местного самоуправления.

6. Подзаконные нормативные правовые акты по бюджетно-правовым вопросам: а) акты органов общей компетенции (указы Президента РФ; постановления Правительства РФ; подзаконные нормативные правовые акты по вопросам, связанным с бюджетной деятельностью, принятые органами исполнительной власти субъектов РФ, исполнительными органами местного самоуправления); б) акты органов специальной компетенции – ведомственные подзаконные нормативные правовые акты.

С момента введения в силу Бюджетного кодекса РФ в него постоянно вносились изменения и дополнения. С одной стороны, это отражало развитие методологии и требования практики, но, с другой стороны, являлось следствием большого числа неурегулированных вопросов, пробелов и противоречий Кодекса, что ограничивало его применение.[8]

Вопрос 2 Бюджетная система РФ и принципы ее функционирования

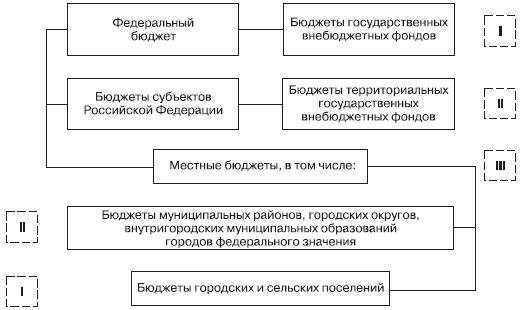

Бюджетная система РФ — это основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. Структура бюджетной системы РФ представлена на рис. 2.1.

Рис. 2.1. Бюджетная система РФ

Федеральный бюджет — центральное звено бюджетной системы, обеспечивающее финансирование общенациональных задач и функций, является основным инструментом перераспределения ВВП и национального дохода в масштабах государства в целом. На федеральном уровне происходит формирование основных направлений бюджетной политики, проводимой в стране, выбор бюджетных приоритетов, определение основных принципов функционирования бюджетной системы страны. Федеральный бюджет и бюджеты государственных внебюджетных фондов РФ предназначены для исполнения расходных обязательств РФ.

Бюджеты государственных внебюджетных фондов являются самостоятельным звеном бюджетной системы РФ, формируются на федеральном и региональном уровнях. В настоящее время они включают в себя Пенсионный фонд, Фонд социального страхования и Фонды обязательного медицинского страхования, которые образуются на федеральном и региональном уровнях.

Бюджеты субъектов РФ (региональные бюджеты) включают в себя бюджеты республик, областей, краев, автономных областей (округов), а также бюджеты городов федерального значения. Совокупность региональных бюджетов составляет второй уровень бюджетной системы страны. Каждый субъект РФ имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда. Бюджет субъекта РФ и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта РФ.

Местные бюджеты (бюджеты муниципальных образований) – третий уровень бюджетной системы РФ. Каждое муниципальное образование имеет собственный бюджет. Местный бюджет предназначен для исполнения расходных обязательств муниципального образования. В соответствии с Федеральным законом «Об общих принципах организации местного самоуправления в РФ» от 06.10.2003 г. № 131-ФЭ территориями муниципальных образований являются: городские, сельские поселения, муниципальные районы, городские округа и внутригородские муниципальные образования городов федерального значения. Это определяет разделение местных бюджетов на бюджеты двух уровней (типов) – муниципальных районов (городских округов) и поселений. Такой подход позволяет упорядочить бюджетное устройство на местном уровне, ввести четкое законодательное разделение бюджетно-налоговых полномочий между различными органами власти. Пока же местные бюджеты находятся в стадии становления, для чего в законодательстве РФ предусмотрен переходный период до 2009 г.

В законодательстве и на практике применяется термин «консолидированный бюджет» — свод бюджетов соответствующей территории. Консолидированный бюджет составляется для целей прогноза, анализа бюджетных показателей. В обязательном порядке он представляется в вышестоящие органы власти, а также для депутатского корпуса в пакете документов, сопровождающих законопроект (проект решения) о бюджете, но, в отличие от бюджета, законодательно не утверждается.

Принципы, на которых основана бюджетная система РФ, установлены в Бюджетном кодексе РФ. В перечень включены следующие принципы.

1. Единство бюджетной системы.

2. Разграничение доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ.

3. Самостоятельность бюджетов.

4. Равенство бюджетных прав субъектов РФ, муниципальных образований.

5. Полнота отражения доходов, расходов и источников финансирования дефицитов бюджетов.

6. Сбалансированность бюджета.

7. Результативность и эффективность использования бюджетных средств.

8. Общее (совокупное) покрытие расходов бюджетов.

9. Прозрачность (открытость).

10. Достоверность бюджета.

11. Адресность и целевой характер бюджетных средств.

12. Подведомственность расходов бюджетов.

13. Единство кассы.

Рис. 2.1. Бюджетная система РФ

Федеральный бюджет — центральное звено бюджетной системы, обеспечивающее финансирование общенациональных задач и функций, является основным инструментом перераспределения ВВП и национального дохода в масштабах государства в целом. На федеральном уровне происходит формирование основных направлений бюджетной политики, проводимой в стране, выбор бюджетных приоритетов, определение основных принципов функционирования бюджетной системы страны. Федеральный бюджет и бюджеты государственных внебюджетных фондов РФ предназначены для исполнения расходных обязательств РФ.

Бюджеты государственных внебюджетных фондов являются самостоятельным звеном бюджетной системы РФ, формируются на федеральном и региональном уровнях. В настоящее время они включают в себя Пенсионный фонд, Фонд социального страхования и Фонды обязательного медицинского страхования, которые образуются на федеральном и региональном уровнях.

Бюджеты субъектов РФ (региональные бюджеты) включают в себя бюджеты республик, областей, краев, автономных областей (округов), а также бюджеты городов федерального значения. Совокупность региональных бюджетов составляет второй уровень бюджетной системы страны. Каждый субъект РФ имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда. Бюджет субъекта РФ и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта РФ.

Местные бюджеты (бюджеты муниципальных образований) – третий уровень бюджетной системы РФ. Каждое муниципальное образование имеет собственный бюджет. Местный бюджет предназначен для исполнения расходных обязательств муниципального образования. В соответствии с Федеральным законом «Об общих принципах организации местного самоуправления в РФ» от 06.10.2003 г. № 131-ФЭ территориями муниципальных образований являются: городские, сельские поселения, муниципальные районы, городские округа и внутригородские муниципальные образования городов федерального значения. Это определяет разделение местных бюджетов на бюджеты двух уровней (типов) – муниципальных районов (городских округов) и поселений. Такой подход позволяет упорядочить бюджетное устройство на местном уровне, ввести четкое законодательное разделение бюджетно-налоговых полномочий между различными органами власти. Пока же местные бюджеты находятся в стадии становления, для чего в законодательстве РФ предусмотрен переходный период до 2009 г.

В законодательстве и на практике применяется термин «консолидированный бюджет» — свод бюджетов соответствующей территории. Консолидированный бюджет составляется для целей прогноза, анализа бюджетных показателей. В обязательном порядке он представляется в вышестоящие органы власти, а также для депутатского корпуса в пакете документов, сопровождающих законопроект (проект решения) о бюджете, но, в отличие от бюджета, законодательно не утверждается.

Принципы, на которых основана бюджетная система РФ, установлены в Бюджетном кодексе РФ. В перечень включены следующие принципы.

1. Единство бюджетной системы.

2. Разграничение доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ.

3. Самостоятельность бюджетов.

4. Равенство бюджетных прав субъектов РФ, муниципальных образований.

5. Полнота отражения доходов, расходов и источников финансирования дефицитов бюджетов.

6. Сбалансированность бюджета.

7. Результативность и эффективность использования бюджетных средств.

8. Общее (совокупное) покрытие расходов бюджетов.

9. Прозрачность (открытость).

10. Достоверность бюджета.

11. Адресность и целевой характер бюджетных средств.

12. Подведомственность расходов бюджетов.

13. Единство кассы.

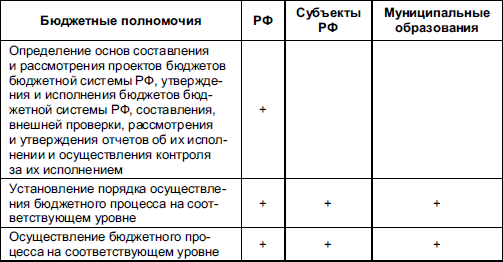

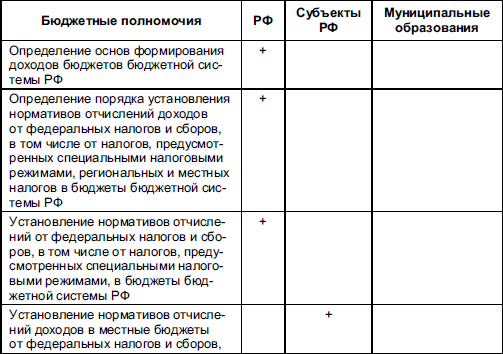

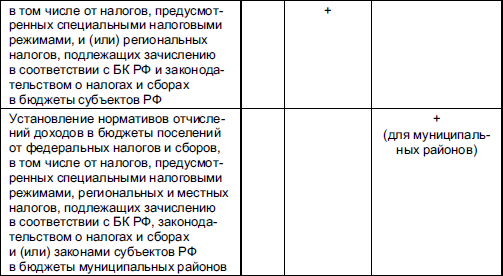

Вопрос 3 Бюджетные полномочия органов государственной власти и органов местного самоуправления

Бюджетные полномочия — это права и обязанности органов государственной власти и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса. В гл. 2 Бюджетного кодекса РФ установлены бюджетные полномочия для каждого уровня публичной власти – федерального, субъектов РФ, а также для муниципальных образований.

Разделение и законодательное закрепление бюджетных полномочий за каждым уровнем власти является неотъемлемым условием построения межбюджетных отношений в РФ в русле бюджетного федерализма. Основное правило заключается в том, что установление общих принципов организации и функционирования бюджетной системы РФ, рамочного регулирования бюджетного процесса и межбюджетных отношений закрепляется за федеральным уровнем, что является реализацией принципа единства бюджетной системы РФ. При этом государственные органы власти субъектов РФ и органы местного самоуправления в соответствии с принципом самостоятельности наделяются широкими, но законодательно ограниченными правами по осуществлению бюджетного процесса на своей территории. Рассмотрим на примере отдельных блоков бюджетных правоотношений, как осуществляется распределение бюджетных полномочий по уровням бюджетной системы РФ (табл. 2.1–2.6).

Регламентация бюджетных полномочий, включая формы, методы и методики, осуществляется в нормативных правовых актах соответствующего уровня. Так, для федерального уровня она прежде всего устанавливается в Бюджетном кодексе РФ, а также принятых на его основе федеральных законах, актах Правительства РФ и органов исполнительной власти РФ; для субъектов РФ – в законах субъектов РФ и актах органов исполнительной власти субъектов РФ; для муниципальных образований – в муниципальных правовых актах.

Таблица 2.1

Распределение бюджетных полномочий по организации и осуществлению бюджетного процесса

Таблица 2.2

Распределение бюджетных полномочий в части доходов бюджетов

Таблица 2.3

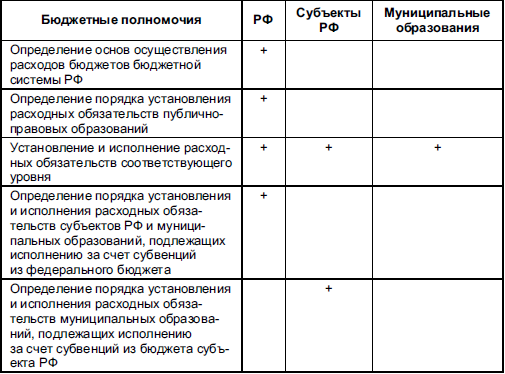

Распределение бюджетных полномочий в части расходов бюджетов

Таблица 2.4

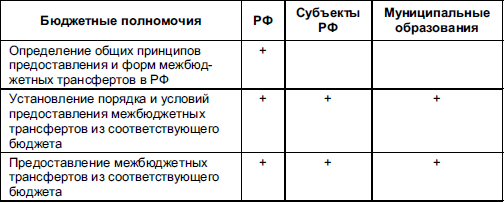

Распределение бюджетных полномочий в части межбюджетных трансфертов

Таблица 2.5

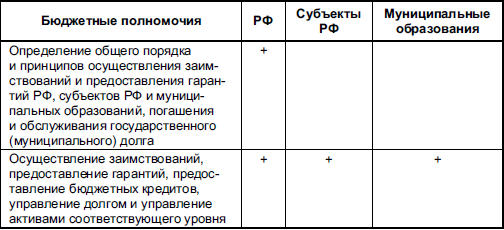

Распределение бюджетных полномочий в части управления долгом, осуществления заимствований и предоставления гарантий

Таблица 2.6

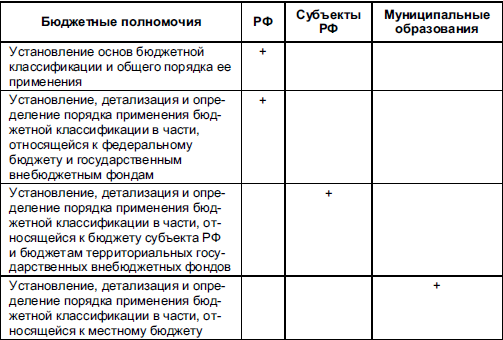

Распределение бюджетных полномочий по установлению и применению бюджетной классификации РФ

Разделение и законодательное закрепление бюджетных полномочий за каждым уровнем власти является неотъемлемым условием построения межбюджетных отношений в РФ в русле бюджетного федерализма. Основное правило заключается в том, что установление общих принципов организации и функционирования бюджетной системы РФ, рамочного регулирования бюджетного процесса и межбюджетных отношений закрепляется за федеральным уровнем, что является реализацией принципа единства бюджетной системы РФ. При этом государственные органы власти субъектов РФ и органы местного самоуправления в соответствии с принципом самостоятельности наделяются широкими, но законодательно ограниченными правами по осуществлению бюджетного процесса на своей территории. Рассмотрим на примере отдельных блоков бюджетных правоотношений, как осуществляется распределение бюджетных полномочий по уровням бюджетной системы РФ (табл. 2.1–2.6).

Регламентация бюджетных полномочий, включая формы, методы и методики, осуществляется в нормативных правовых актах соответствующего уровня. Так, для федерального уровня она прежде всего устанавливается в Бюджетном кодексе РФ, а также принятых на его основе федеральных законах, актах Правительства РФ и органов исполнительной власти РФ; для субъектов РФ – в законах субъектов РФ и актах органов исполнительной власти субъектов РФ; для муниципальных образований – в муниципальных правовых актах.

Таблица 2.1

Распределение бюджетных полномочий по организации и осуществлению бюджетного процесса

Таблица 2.2

Распределение бюджетных полномочий в части доходов бюджетов

Таблица 2.3

Распределение бюджетных полномочий в части расходов бюджетов

Таблица 2.4

Распределение бюджетных полномочий в части межбюджетных трансфертов

Таблица 2.5

Распределение бюджетных полномочий в части управления долгом, осуществления заимствований и предоставления гарантий

Таблица 2.6

Распределение бюджетных полномочий по установлению и применению бюджетной классификации РФ

Глава 3 Бюджетная классификация

Бюджетная классификация РФ — группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемая для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Бюджетная классификация представляет собой необходимый инструмент управления бюджетным процессом в любом государстве. Бюджетная классификация современной России неоднократно реформировалась. Так, с 2005 г. была введена новая бюджетная классификация, которая решала следующие задачи:

• переориентация бюджетов на достижение конечных результатов, в том числе путем повышения самостоятельности и ответственности участников бюджетного процесса и администраторов бюджетных средств;

• приведение структуры функциональной классификации расходов в соответствие с основными функциями, выполняемыми органами государственной власти (органами местного самоуправления);

• согласование бюджетной классификации с международными стандартами финансовой отчетности и статистики государственных финансов.

Бюджетная классификация интегрирована с Планом счетов бюджетного учета, что позволяет на основе кодов классификации запасов активов и обязательств и потоков по операциям учитывать запасы конкретного типа активов или пассивов в начале отчетного периода, провести учет изменений в этих запасах, вызванных проведенными операциями, и соответственно выйти на стоимость запасов на конец отчетного периода.

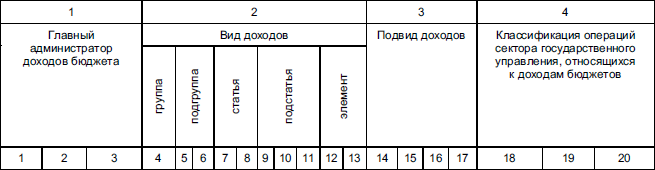

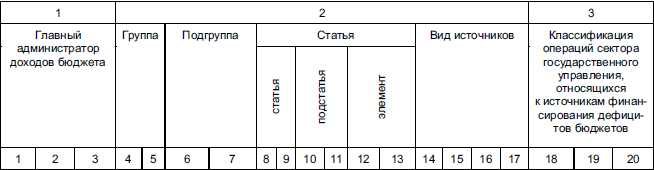

С целью соблюдения единых принципов формирования и исполнения бюджетов введен единый 20-значный код для классификации доходов, расходов и источников финансирования дефицита бюджетов. Три первых знака 20-значного кода являются кодами администраторов бюджетных средств, соответствующих перечню главных распорядителей средств соответствующего бюджета. Однако в законодательстве термин «администратор» применяется в отношении доходов и источников финансирования дефицита бюджета. В отношении расходов применяется традиционный термин – главный распорядитель бюджетных средств. Вторая часть (14 знаков) представляет собой, собственно, функциональную структуру (разделы, подразделы, статьи, подстатьи, виды, группы, подгруппы, элементы, программы) соответствующей бюджетной классификации. Три последних знака 20-значного кода являются классификацией операций сектора государственного управления (табл. 3.1–3.3).

В первые годы образования Российской Федерации бюджетная классификация утверждалась приказами Министерства финансов РФ. Далее до 2008 г. действовали два законодательных акта по данному вопросу: Федеральный закон «О бюджетной классификации РФ» от 15.08.1996 г. № 115-ФЗ и Бюджетный кодекс РФ, где бюджетной классификации посвящена отдельная гл. 4. Министерство финансов РФ издает Указания о порядке применения бюджетной классификации РФ. Так, с 2008 г. действует Приказ «Об утверждении Указаний о порядке применения бюджетной классификации РФ» от 24.08.2007 г. № 74н.

Исходя из логики проводимой реформы бюджетного процесса, на следующем этапе реформирования бюджетной классификации в рамках Федерального закона «О внесении изменений в Бюджетный кодекс РФ в части регулирования бюджетного процесса и признании утратившими силу отдельных законодательных актов РФ» от 26.04.2007 г. № 63-Ф3 был уточнен состав бюджетной классификации РФ и внесены изменения в порядок ее утверждения, что упрощает применение классификации в бюджетном процессе. Вместо 8 разновидностей классификаций, регламентированных в предыдущей редакции Бюджетного кодекса РФ, в соответствии с внесенными изменениями в состав бюджетной классификации включены: классификация доходов, классификация расходов, классификация источников финансирования дефицита бюджета и классификация операций сектора государственного управления.

При этом основными новациями в части формирования и утверждения бюджетной классификации являются:

• отказ от утверждения бюджетной классификации отдельным федеральным законом;

• закрепление в Бюджетном кодексе РФ единых для бюджетов бюджетной системы РФ позиций двух первых уровней каждого вида бюджетной классификации;

Таблица 3.1

Структура кода доходов бюджетов

Таблица 3.2

Структура кода расходов бюджетов

Таблица 3.3

Структура кода источников финансирования дефицитов бюджетов

• наделение Министерства финансов РФ полномочиями по утверждению единых позиций классификации доходов и классификации операций сектора государственного управления на более низких уровнях;

• утверждение целевых статей и видов расходов, статей и подстатей источников финансирования дефицита бюджетов законами (решениями) о соответствующих бюджетах, что позволит учесть специфику федерального, региональных и местных бюджетов, расширить самостоятельность каждого уровня власти;

• установление требований к формированию целевых статей и видов расходов бюджетов.

Бюджетный кодекс РФ устанавливает:

• по классификации доходов: 2 группы (налоговые и неналоговые доходы; безвозмездные поступления), которые объединяют соответственно 19 и 6 подгрупп;

• по классификации расходов: 11 разделов, детализированных в общей сумме по 95 подразделам;

• по классификации источников финансирования дефицитов бюджетов: 2 группы (источники внутреннего финансирования дефицитов бюджетов; источники внешнего финансирования дефицитов бюджетов), которые объединяют соответственно 6 подгрупп и 4 подгруппы;

• по КОСГУ: 8 групп, детализированных в общей сумме по 42 статьям.

Создаются законодательные основы для развития «управленческого» принципа построения и использования бюджетной классификации, позволяющего органам власти в рамках единых позиций бюджетной классификации, утвержденных Бюджетным кодексом РФ, в максимальной степени адаптировать ее к своим нуждам и специфике.

Бюджетная классификация представляет собой необходимый инструмент управления бюджетным процессом в любом государстве. Бюджетная классификация современной России неоднократно реформировалась. Так, с 2005 г. была введена новая бюджетная классификация, которая решала следующие задачи:

• переориентация бюджетов на достижение конечных результатов, в том числе путем повышения самостоятельности и ответственности участников бюджетного процесса и администраторов бюджетных средств;

• приведение структуры функциональной классификации расходов в соответствие с основными функциями, выполняемыми органами государственной власти (органами местного самоуправления);

• согласование бюджетной классификации с международными стандартами финансовой отчетности и статистики государственных финансов.

Бюджетная классификация интегрирована с Планом счетов бюджетного учета, что позволяет на основе кодов классификации запасов активов и обязательств и потоков по операциям учитывать запасы конкретного типа активов или пассивов в начале отчетного периода, провести учет изменений в этих запасах, вызванных проведенными операциями, и соответственно выйти на стоимость запасов на конец отчетного периода.

С целью соблюдения единых принципов формирования и исполнения бюджетов введен единый 20-значный код для классификации доходов, расходов и источников финансирования дефицита бюджетов. Три первых знака 20-значного кода являются кодами администраторов бюджетных средств, соответствующих перечню главных распорядителей средств соответствующего бюджета. Однако в законодательстве термин «администратор» применяется в отношении доходов и источников финансирования дефицита бюджета. В отношении расходов применяется традиционный термин – главный распорядитель бюджетных средств. Вторая часть (14 знаков) представляет собой, собственно, функциональную структуру (разделы, подразделы, статьи, подстатьи, виды, группы, подгруппы, элементы, программы) соответствующей бюджетной классификации. Три последних знака 20-значного кода являются классификацией операций сектора государственного управления (табл. 3.1–3.3).

В первые годы образования Российской Федерации бюджетная классификация утверждалась приказами Министерства финансов РФ. Далее до 2008 г. действовали два законодательных акта по данному вопросу: Федеральный закон «О бюджетной классификации РФ» от 15.08.1996 г. № 115-ФЗ и Бюджетный кодекс РФ, где бюджетной классификации посвящена отдельная гл. 4. Министерство финансов РФ издает Указания о порядке применения бюджетной классификации РФ. Так, с 2008 г. действует Приказ «Об утверждении Указаний о порядке применения бюджетной классификации РФ» от 24.08.2007 г. № 74н.

Исходя из логики проводимой реформы бюджетного процесса, на следующем этапе реформирования бюджетной классификации в рамках Федерального закона «О внесении изменений в Бюджетный кодекс РФ в части регулирования бюджетного процесса и признании утратившими силу отдельных законодательных актов РФ» от 26.04.2007 г. № 63-Ф3 был уточнен состав бюджетной классификации РФ и внесены изменения в порядок ее утверждения, что упрощает применение классификации в бюджетном процессе. Вместо 8 разновидностей классификаций, регламентированных в предыдущей редакции Бюджетного кодекса РФ, в соответствии с внесенными изменениями в состав бюджетной классификации включены: классификация доходов, классификация расходов, классификация источников финансирования дефицита бюджета и классификация операций сектора государственного управления.

При этом основными новациями в части формирования и утверждения бюджетной классификации являются:

• отказ от утверждения бюджетной классификации отдельным федеральным законом;

• закрепление в Бюджетном кодексе РФ единых для бюджетов бюджетной системы РФ позиций двух первых уровней каждого вида бюджетной классификации;

Таблица 3.1

Структура кода доходов бюджетов

Таблица 3.2

Структура кода расходов бюджетов

Таблица 3.3

Структура кода источников финансирования дефицитов бюджетов

• наделение Министерства финансов РФ полномочиями по утверждению единых позиций классификации доходов и классификации операций сектора государственного управления на более низких уровнях;

• утверждение целевых статей и видов расходов, статей и подстатей источников финансирования дефицита бюджетов законами (решениями) о соответствующих бюджетах, что позволит учесть специфику федерального, региональных и местных бюджетов, расширить самостоятельность каждого уровня власти;

• установление требований к формированию целевых статей и видов расходов бюджетов.

Бюджетный кодекс РФ устанавливает:

• по классификации доходов: 2 группы (налоговые и неналоговые доходы; безвозмездные поступления), которые объединяют соответственно 19 и 6 подгрупп;

• по классификации расходов: 11 разделов, детализированных в общей сумме по 95 подразделам;

• по классификации источников финансирования дефицитов бюджетов: 2 группы (источники внутреннего финансирования дефицитов бюджетов; источники внешнего финансирования дефицитов бюджетов), которые объединяют соответственно 6 подгрупп и 4 подгруппы;

• по КОСГУ: 8 групп, детализированных в общей сумме по 42 статьям.

Создаются законодательные основы для развития «управленческого» принципа построения и использования бюджетной классификации, позволяющего органам власти в рамках единых позиций бюджетной классификации, утвержденных Бюджетным кодексом РФ, в максимальной степени адаптировать ее к своим нуждам и специфике.

Глава 4 Доходы бюджетов

Вопрос 1 Правовые и экономические основы формирования доходов бюджетов

Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством РФ и поступают в распоряжение органов государственной власти РФ, субъектов РФ и органов местного самоуправления. Доходы бюджетов включают налоговые и неналоговые виды доходов, а также безвозмездные поступления.

Мировая практика давно доказала, что главным инструментом мобилизации средств в бюджет являются именно налоги. Конечно, государство может использовать для покрытия расходов и займы, но их необходимо возвращать и уплачивать проценты, что также требует дополнительных налоговых поступлений. Кроме того, государство может прибегнуть к денежной эмиссии, однако это, в свою очередь, может привести к инфляции и тяжелым экономическим последствиям. В результате главным источником доходов бюджетов остаются налоги.

Налоговый кодекс РФ дает определения налога и тесно примыкающего к нему, но все же отличного от него сбора. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). В Налоговом кодексе РФ установлены принципы налогообложения.

К налоговым доходам и неналоговым доходам Бюджетный кодекс относит:

• налоги на прибыль, доходы;

• налоги и взносы на социальные нужды;

• налоги на товары (работы, услуги), реализуемые на территории РФ;

• налоги на товары, ввозимые на территорию РФ;

• налоги на совокупный доход;

• налоги на имущество;

• налоги, сборы и регулярные платежи за пользование природными ресурсами;

• государственную пошлину;

• задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

• доходы от внешнеэкономической деятельности;

• доходы от использования имущества, находящегося в государственной и муниципальной собственности;

• платежи при пользовании природными ресурсами;

• доходы от оказания платных услуг и компенсации затрат государства;

• доходы от продажи материальных и нематериальных активов;

• административные платежи и сборы;

• штрафы санкции, возмещение ущерба;

• доходы бюджетов бюджетной системы РФ от возврата субсидий и субвенций прошлых лет;

• прочие неналоговые доходы.

К безвозмездным поступлениям Бюджетный кодекс РФ относит безвозмездные поступления от:

• нерезидентов;

• других бюджетов бюджетной системы РФ;

• государственных (муниципальных) организаций;

• негосударственных организаций;

• наднациональных организаций;

• прочие безвозмездные поступления.

Мировая практика давно доказала, что главным инструментом мобилизации средств в бюджет являются именно налоги. Конечно, государство может использовать для покрытия расходов и займы, но их необходимо возвращать и уплачивать проценты, что также требует дополнительных налоговых поступлений. Кроме того, государство может прибегнуть к денежной эмиссии, однако это, в свою очередь, может привести к инфляции и тяжелым экономическим последствиям. В результате главным источником доходов бюджетов остаются налоги.

Налоговый кодекс РФ дает определения налога и тесно примыкающего к нему, но все же отличного от него сбора. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). В Налоговом кодексе РФ установлены принципы налогообложения.

К налоговым доходам и неналоговым доходам Бюджетный кодекс относит:

• налоги на прибыль, доходы;

• налоги и взносы на социальные нужды;

• налоги на товары (работы, услуги), реализуемые на территории РФ;

• налоги на товары, ввозимые на территорию РФ;

• налоги на совокупный доход;

• налоги на имущество;

• налоги, сборы и регулярные платежи за пользование природными ресурсами;

• государственную пошлину;

• задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

• доходы от внешнеэкономической деятельности;

• доходы от использования имущества, находящегося в государственной и муниципальной собственности;

• платежи при пользовании природными ресурсами;

• доходы от оказания платных услуг и компенсации затрат государства;

• доходы от продажи материальных и нематериальных активов;

• административные платежи и сборы;

• штрафы санкции, возмещение ущерба;

• доходы бюджетов бюджетной системы РФ от возврата субсидий и субвенций прошлых лет;

• прочие неналоговые доходы.

К безвозмездным поступлениям Бюджетный кодекс РФ относит безвозмездные поступления от:

• нерезидентов;

• других бюджетов бюджетной системы РФ;

• государственных (муниципальных) организаций;

• негосударственных организаций;

• наднациональных организаций;

• прочие безвозмездные поступления.

Вопрос 2 Доходы федерального бюджета

При анализе состава и структуры доходов федерального бюджета интерес, прежде всего, представляет доля доходов федерального бюджета в доходах консолидированного бюджета РФ (табл. 4.1).

В доходах консолидированного бюджета 2007 г. намечалось повышение удельного веса федерального бюджета до 61,6 % против 54,6 % в бюджете 2005 г. и соответственно уменьшение доли бюджетов субъектов Федерации с 45,4 до 38,4 %. Одновременно с этим увеличивался объем межбюджетных трансфертов.

Таблица 4.1

Доходы консолидированного бюджета Российской Федерации и их структура по видам бюджетов[9]

Если детально рассмотреть структуру доходов федерального бюджета по данным 2005–2006 гг., то можно выделить две группы доходов, удельный вес каждой из которых составляет более 20 % объема доходов федерального бюджета. Это доходы от внешнеэкономической деятельности (2005 г. – 27,63 %; 2006 г. – 32,95 %) и налоги на товары (работы, услуги), реализуемые на территории РФ (2005 г. – 23,81 %; 2006 г. – 24,02 %). В последних доминировал НДС, соответственно 21,45 и 22,27 %.

Если детально рассмотреть структуру доходов федерального бюджета по данным 2005–2006 гг., то можно выделить две группы доходов, удельный вес каждой из которых составляет более 20 % объема доходов федерального бюджета. Это доходы от внешнеэкономической деятельности (2005 г. – 27,63 %; 2006 г. – 32,95 %) и налоги на товары (работы, услуги), реализуемые на территории РФ (2005 г. – 23,81 %; 2006 г. – 24,02 %). В последних доминировал НДС, соответственно 21,45 и 22,27 %.

В связи с новациями, принятыми в новой редакции Бюджетного кодекса, структура доходов федерального бюджета кардинальным образом изменилась. Статья 966 БК РФ устанавливает понятие «нефтегазовые доходы федерального бюджета», используемые для финансового обеспечения нефтегазового трансферта, а также для формирования Резервного фонда и Фонда национального благосостояния. К нефтегазовым доходам относятся доходы федерального бюджета от уплаты:

• налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья, газовый конденсат из всех видов месторождений углеводородного сырья);

• вывозных таможенных пошлин на нефть сырую;

• вывозных таможенных пошлин на газ природный;

• вывозных таможенных пошлин на товары, выработанные из нефти.

На 2008 г. прогнозируемый общий объем доходов федерального бюджета был установлен в сумме 8057 млрд руб., в том числе прогнозируемый объем нефтегазовых доходов – в сумме 3471 млрд руб., или 43,1 %.

Следующей важнейшей новацией явилось принятие бюджета на три года – с 2008 по 2010 г. Прогнозируемый общий объем доходов федерального бюджета на 2009 г. установлен в сумме 8706 млрд руб., в том числе прогнозируемый объем нефтегазовых доходов – 3109 млрд руб., или 35,7 %; на 2010 г. – в сумме 9408 млрд руб., в том числе прогнозируемый объем нефтегазовых доходов федерального бюджета – 2991 млрд руб., или 31,8 %. Очевидна тенденция снижения доли нефтегазовых доходов в общем объеме доходов федерального бюджета.

Принятие нового варианта Бюджетного кодекса, его уже начавшаяся реализация, составление 3-летнего бюджета, ориентированного на результаты, налоговое администрирование на новых принципах будут способствовать укреплению федерального бюджета, успешному решению возложенных на него задач.

В доходах консолидированного бюджета 2007 г. намечалось повышение удельного веса федерального бюджета до 61,6 % против 54,6 % в бюджете 2005 г. и соответственно уменьшение доли бюджетов субъектов Федерации с 45,4 до 38,4 %. Одновременно с этим увеличивался объем межбюджетных трансфертов.

Таблица 4.1

Доходы консолидированного бюджета Российской Федерации и их структура по видам бюджетов[9]

В связи с новациями, принятыми в новой редакции Бюджетного кодекса, структура доходов федерального бюджета кардинальным образом изменилась. Статья 966 БК РФ устанавливает понятие «нефтегазовые доходы федерального бюджета», используемые для финансового обеспечения нефтегазового трансферта, а также для формирования Резервного фонда и Фонда национального благосостояния. К нефтегазовым доходам относятся доходы федерального бюджета от уплаты:

• налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья, газовый конденсат из всех видов месторождений углеводородного сырья);

• вывозных таможенных пошлин на нефть сырую;

• вывозных таможенных пошлин на газ природный;

• вывозных таможенных пошлин на товары, выработанные из нефти.

На 2008 г. прогнозируемый общий объем доходов федерального бюджета был установлен в сумме 8057 млрд руб., в том числе прогнозируемый объем нефтегазовых доходов – в сумме 3471 млрд руб., или 43,1 %.

Следующей важнейшей новацией явилось принятие бюджета на три года – с 2008 по 2010 г. Прогнозируемый общий объем доходов федерального бюджета на 2009 г. установлен в сумме 8706 млрд руб., в том числе прогнозируемый объем нефтегазовых доходов – 3109 млрд руб., или 35,7 %; на 2010 г. – в сумме 9408 млрд руб., в том числе прогнозируемый объем нефтегазовых доходов федерального бюджета – 2991 млрд руб., или 31,8 %. Очевидна тенденция снижения доли нефтегазовых доходов в общем объеме доходов федерального бюджета.

Принятие нового варианта Бюджетного кодекса, его уже начавшаяся реализация, составление 3-летнего бюджета, ориентированного на результаты, налоговое администрирование на новых принципах будут способствовать укреплению федерального бюджета, успешному решению возложенных на него задач.

Вопрос 3 Особенности структуры доходов бюджетов субъектов РФ

Доходы бюджетов субъектов РФ формируются прежде всего за счет налоговых доходов, установленных для бюджетов субъектов РФ Бюджетным кодексом РФ (ст. 56 БК РФ). Налоговые доходы субъектов

РФ могут быть переданы полностью или частично органами государственной власти субъектов РФ в соответствующие местные бюджеты в порядке, предусмотренном ст. 58 БК РФ «Полномочия субъектов РФ по установлению нормативов отчислений от федеральных и региональных налогов и сборов в местные бюджеты». Итак, Бюджетным кодексом РФ устанавливаются полномочия законодательных (представительных) и исполнительных органов субъектов РФ по формированию доходов бюджетов субъектов РФ, порядок установления органами государственной власти субъектов РФ нормативов отчислений от федеральных и региональных налогов и сборов в местные бюджеты. Полномочия законодательных (представительных) и исполнительных органов субъектов РФ по формированию бюджетов заключаются также в праве: введения региональных налогов и сборов в рамках перечня, установленного налоговым законодательством; установления ставок по ним и предоставления налоговых льгот в пределах, установленных налоговым законодательством.

Законы субъекта РФ о внесении изменений в законодательство субъекта РФ о налогах и сборах, законы субъекта РФ, регулирующие бюджетные правоотношения, приводящие к изменению доходов бюджетов бюджетной системы РФ, вступающие в силу в очередном финансовом году (очередных финансовом году и плановом периоде), должны быть приняты до внесения проекта закона субъекта РФ о бюджете на очередной финансовый год (на очередные финансовый год и плановый период, если речь идет о 3-летнем бюджете) в законодательный (представительный) орган государственной власти субъекта РФ в сроки, установленные законом субъекта РФ.

Рассмотрим особенности структуры доходов территориальных бюджетов субъектов РФ на примере города Санкт-Петербурга. Параметры доходов бюджета Санкт-Петербурга на 2007–2010 гг. представлены в табл. 4.2.

Необходимо подчеркнуть, что обеспечение прогнозируемых параметров бюджета Санкт-Петербурга на 2008 г. и на плановый период 2009–2010 гг. планируется не только без существенного повышения налоговой нагрузки на экономику города, но и с учетом расширения объема налоговых льгот, предоставляемых инвесторам. Налоговая политика Санкт-Петербурга на 2008–2010 гг. будет осуществляться с учетом решений, принятых Правительством Российской Федерации, и направлена на обеспечение преемственности следующих основополагающих принципов, последовательно осуществляемых на протяжении предыдущих лет:

РФ могут быть переданы полностью или частично органами государственной власти субъектов РФ в соответствующие местные бюджеты в порядке, предусмотренном ст. 58 БК РФ «Полномочия субъектов РФ по установлению нормативов отчислений от федеральных и региональных налогов и сборов в местные бюджеты». Итак, Бюджетным кодексом РФ устанавливаются полномочия законодательных (представительных) и исполнительных органов субъектов РФ по формированию доходов бюджетов субъектов РФ, порядок установления органами государственной власти субъектов РФ нормативов отчислений от федеральных и региональных налогов и сборов в местные бюджеты. Полномочия законодательных (представительных) и исполнительных органов субъектов РФ по формированию бюджетов заключаются также в праве: введения региональных налогов и сборов в рамках перечня, установленного налоговым законодательством; установления ставок по ним и предоставления налоговых льгот в пределах, установленных налоговым законодательством.

Законы субъекта РФ о внесении изменений в законодательство субъекта РФ о налогах и сборах, законы субъекта РФ, регулирующие бюджетные правоотношения, приводящие к изменению доходов бюджетов бюджетной системы РФ, вступающие в силу в очередном финансовом году (очередных финансовом году и плановом периоде), должны быть приняты до внесения проекта закона субъекта РФ о бюджете на очередной финансовый год (на очередные финансовый год и плановый период, если речь идет о 3-летнем бюджете) в законодательный (представительный) орган государственной власти субъекта РФ в сроки, установленные законом субъекта РФ.

Рассмотрим особенности структуры доходов территориальных бюджетов субъектов РФ на примере города Санкт-Петербурга. Параметры доходов бюджета Санкт-Петербурга на 2007–2010 гг. представлены в табл. 4.2.

Необходимо подчеркнуть, что обеспечение прогнозируемых параметров бюджета Санкт-Петербурга на 2008 г. и на плановый период 2009–2010 гг. планируется не только без существенного повышения налоговой нагрузки на экономику города, но и с учетом расширения объема налоговых льгот, предоставляемых инвесторам. Налоговая политика Санкт-Петербурга на 2008–2010 гг. будет осуществляться с учетом решений, принятых Правительством Российской Федерации, и направлена на обеспечение преемственности следующих основополагающих принципов, последовательно осуществляемых на протяжении предыдущих лет: