Страница:

Ни в одном законе не сказано, что коллекторы имеют право приходить к вам домой и требовать исполнения долговых обязательств. Равно как посещать ваших родственников, близких друзей, соседей и коллег по работе. Вполне может быть признано незаконным распространение не только ваших анкетных данных, но и сведений о суммах задолженности, сроках гашения кредита и т. п. Да, коллектор может позвонить в дверь, но нигде не говорится, что вы обязаны ему открыть и вести переговоры.

Теперь пара слов о звонках и времени посещения коллекторов.

Если звонки происходят в ночное время или вам настойчиво, по несколько раз в день звонят, угрожают и нервируют близких, коллег, распространяют сведения о вашем долге по кредиту и плюс к этому порочат репутацию, вы можете смело писать заявление в прокуратуру и требовать проведения соответствующего разбирательства. Конечно, лучше подтвердить свои слова реальными фактами. Например, записать на диктофон входящие телефонные звонки с обязательной фиксаций даты и времени и попросить сделать то же самое родственников и друзей.

Знайте: время работы с клиентами ограничено законодательством. Визиты и звонки допустимы в дневное время с шести часов утра до десяти часов вечера (ст. 96 Трудового кодекса РФ; ст. 35 Федерального закона от 2 октября 2007 г. № 229-ФЗ). Если звонок на домашний телефон раздается в начале одиннадцатого или «гости» приезжают в пять утра, у вас на руках – контраргумент.

Согласно закону должнику обязаны направить по почте заказное письмо с уведомлением, которое будет содержать требование возместить просроченную задолженность. В аналогичном порядке уведомляют о необходимости досрочно погасить долг, причем с указанием конкретного срока. Это минимум – месяц, а не два-три дня, как порой утверждают визитеры-коллекторы. Повестка из суда также приходит к должнику по почте заказным письмом с уведомлением.

2.2. Уголовный кодекс РФ.

Уклонение от оплаты кредитов квалифицируется по статье 177 УК РФ, а мошенничество в кредитной сфере – по статье 159 УК РФ. О чем там говорится?

Статья 177 «Злостное уклонение от погашения кредиторской задолженности». Приговоры по ней выносятся редко из-за отсутствия должной практики в уголовном судопроизводстве. Тем не менее этот факт не мешает судебным приставам ссылаться на данную статью при исполнении должностных обязанностей по взысканию долга.

И не надейтесь перехитрить пристава, переписав свои активы на третьих лиц или перевезя имущество к родителям! Чаще всего такие номера не проходят.

Статья 159 «Мошенничество». Подразумевает хищение чужого имущества или приобретение права на таковое путем обмана или злоупотребления доверием. Чтобы запустить уголовное преследование по данной статье, нужно соблюсти все ее условия. Мотивом преступления должно являться материальное или финансовое обогащение за счет чужих средств или имущества, совершенное путем обмана. Проще говоря, чтобы привлечь должника к уголовной ответственности, необходимы следующие доказательства:

1. Предоставление заведомо ложных анкетных данных: фиктивные номера телефонов, несуществующее место работы или отсутствие в штате как таковое, поддельная справка о размере заработной платы.

2. Отсутствие ежемесячных плановых платежей по кредиту.

3. Отсутствие залогового имущества по кредитному договору.

В случае потребительского или автокредитования – реализация предмета залога без уведомления кредитора. Если кредит денежный – нецелевое расходование средств. При ипотеке – отсутствие предмета залога.

Наличие в совокупности всех трех составляющих является уголовным преступлением. В данном случае угрозы коллектора или юриста банка – не бутафория. Но если до их появления должник оплатил хотя бы один платеж по кредиту или внес залог по кредитному договору, считается, что у него не было умысла в совершении мошеннических действий. Статья 159 УК РФ отпадает сама собой.

Если же заемщик оформил кредит мошенническим путем с применением подложных документов, например предъявил не свой паспорт, его действия квалифицируются как двойное преступление – статья 159 УК РФ в совокупности со статьей 327 УК РФ – «Подделка удостоверения или официального документа (гражданского паспорта РФ), предоставляющего права или освобождающего от обязанностей, в целях использования данного документа».

О последствиях уголовного наказания сказано много, но все слова несут одну мысль: кто перешел черту закона – «похоронил» свое будущее. Имея судимость, трудно получить достойное образование, устроиться на хорошую работу, оформить кредит, тем более ипотечный. К тому же наличие уголовного прошлого вызывает повышенный интерес со стороны правоохранительных органов. «Экономические статьи» УК РФ хоть считаются «интеллигентными», но сделать с ними карьеру или заработать репутацию делового человека крайне сложно. В современном бизнесе отношения между партнерами складываются годами, и бывшему уголовнику вряд ли станут доверять. Тем более не примут в свой круг.

Подведем итоги

Каждая ситуация по возврату долга индивидуальна, к каждому должнику необходим свой подход. Коллекторов специально обучают: чтобы тот или иной метод взыскания был эффективен, нужно основательно «проработать» должника, ознакомиться с его кредитной историей, собрать максимум информации о нем и его окружении, найти слабые стороны и болевые точки. Основная задача коллектора – вернуть долг. Желая этого добиться, он не будет терзаться муками совести. Как только коллектор появился на пороге, прощай покой! Вас будут дергать до тех пор, пока не погасите задолженность. Никто и никогда не забывает о долгах. Не стоит на это надеяться.

4. Розыск должника

4.1. Алгоритм розыска должника

4.2. Инструменты розыскного дела. Результат их применения на практике

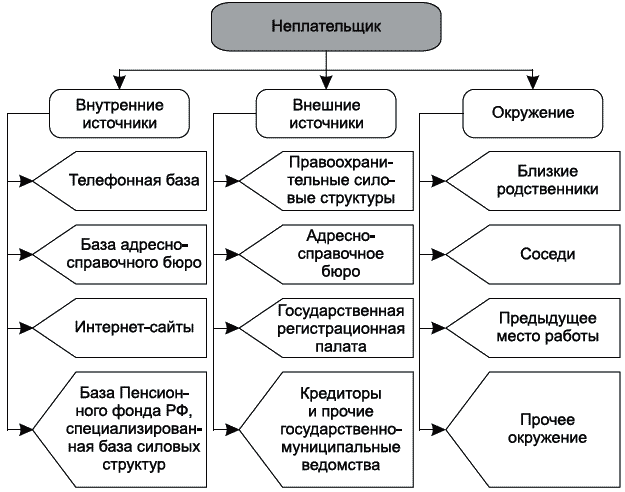

Рис 4.2. Схематичное изображение инструментов розыска

Рис 4.2. Схематичное изображение инструментов розыска

На рис. 4.2 схематично показаны главные элементы розыска должников любого коллекторского агентства. Обычно они делятся на:

□ внешние источники;

□ внутренние источники;

□ близкое и дальнее окружение.

Рассмотрим каждый более подробно.

Внешние источники

Основным внешним источником являются информационно-справочные базы. Особую роль играют оперативно обновляемые специализированные базы силовых структур. Но коллекторские агентства чаще всего не имеют к ним доступа. Названные ресурсы содержат адреса регистрации и места жительства; номера телефонов и поставленных на учет автомобилей; данные о судимости и административных правонарушениях, а также координаты предприятий и организаций любой формы собственности.

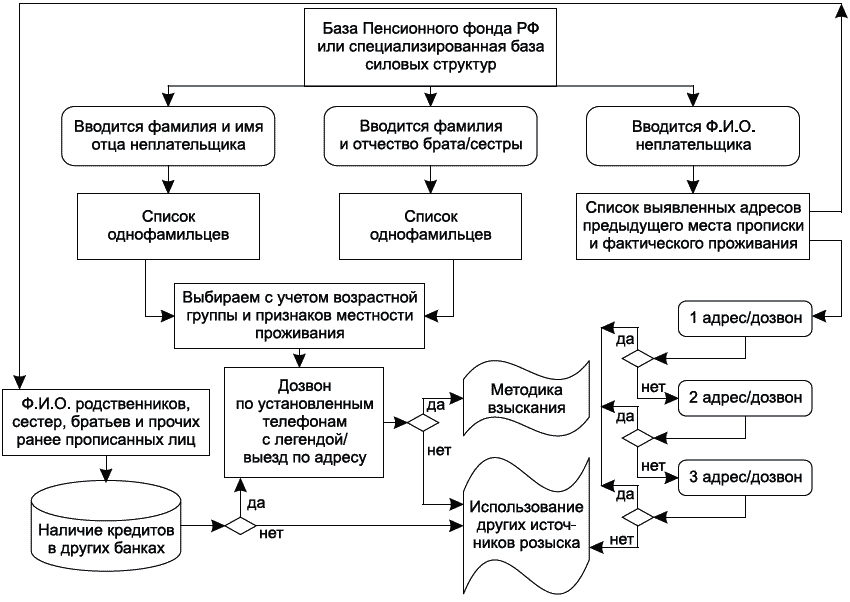

Незаменимым инструментом для розыска должника является база данных Пенсионного фонда РФ. По ней можно найти предприятие, на котором вы работаете (при условии, что работодатель отчисляет обязательные страховые взносы); установить ваш официальный доход и факт осуществления пенсионных выплат; проследить алиментные начисления и т. д. Используя базу ПФР, по фамилии, имени, отчеству и году рождения должника легко выявить близких родственников. Как это делается, показано на рис. 4.3.

Рис 4.3. Схематичное изображение инструментов розыска

Рис 4.3. Схематичное изображение инструментов розыска

Случается, что должника нет ни в одной из баз данных. Даже при этом коллекторы не опускают руки. Можно попытаться разыскать человека через близких родственников. Например, найти по телефонному справочнику телефон соседей. И, переговорив с ними, установить место работы разыскиваемого, членов его семьи. Если у должника – редкая фамилия, коллекторы ищут его родственников-однофамильцев. Часто список идентичных фамилий огромен и на его прозвон требуется много времени. Но именно этот долгий и кропотливый труд в 70 случаях из 100 дает положительный результат.

Если новые базы данных ничего не дают, коллекторы обращаются к прежним версиям с другим информационным наполнением. Например, в старой базе имеются адреса, по которым должник был прописан ранее; в новой они вычищены. А это может быть ниточкой, которая приведет к должнику. На старой квартире, вероятно, проживают его родители, бабушка/дедушка или просто дальние родственники. Переговорив с ними под легендой, коллектор может выяснить значимую информацию как о самом должнике, так и о его местонахождении.

Внутренние источники

Узнав фамилию супруги или супруга, близких родственников должника, коллектор обязательно свяжется с ними «под легендой» (телефонный звонок напрямую, скорее всего, отпугнет). Часто коллекторы представляются старыми приятелями, которые хотят вернуть старый долг. Расчет прост: кто откажется получить деньги? Но это – ловушка! Если вы не желаете, чтобы вас нашли, перекройте все каналы личной информации о себе.

Следующий этап розыска – настоящее или бывшее место работы. Коллектор обязательно свяжется с вашим руководством или коллегами, даже если вы давно не числитесь в штате данного предприятия. Из бесед с ними всегда можно почерпнуть полезные сведения. Например, фамилию близкого родственника или его предполагаемое место работы, вероятно, даже фактическое место жительства.

Опыт показывает: люди, сознательно уклоняющиеся от оплаты кредита, по своей природе безответственны, ленивы и эгоистичны. Часто по ходу работы или в период увольнения должники оставляют о себе не самое лучшее впечатление. Тогда бывшие руководитель или сослуживец, испытывая к нему неприязнь или желая поквитаться, поведают коллектору все, что им известно о должнике. Не очень красиво, зато эффективно.

Близкое и дальнее окружение

Приехав к должнику домой, коллекторы сначала беседуют с соседями и лишь затем – с ним самим. У соседей можно узнать имена и фамилии родителей должника, места их жительства и работы, какие-либо компрометирующие факторы: судимость, алкоголизм и прочее, что легко послужит рычагом воздействия. Часто бывает полезен разговор с соседями по адресу прежней прописки: должник не мог знать, что когда-нибудь ему придется скрываться, и мог невольно настроить людей против себя. В этом случае они с удовольствием поделятся информацией, которая им известна.

Может создаться впечатление, что самое результативное посещение должников происходит в вечернее время. Однако это не так. Днем, особенно в летний период, на лавочках рядом с подъездом и в своих небольших квартирках «томятся» женщины преклонного возраста. Им часто не хватает внимания окружающих, поэтому они с удовольствием общаются со всеми, кто подходит, и охотно отвечают на вопросы. От них коллектор может получить дополнительные и очень нужные сведения.

Поиск близких родственников, особенно родителей должника и информирование о возникшей проблеме, – очень результативный способ возврата долга; не воспользоваться им коллектор не имеет права. Когда установление контакта с должником затруднено, необходимо переключиться на розыск родни. Главная цель коллектора – не только описать близким должника реальную ситуацию с задолженностью, но и подключить их к решению проблемы. Приведу пример из коллекторской практики.

4.3. Механизм розыска должников и эффективные способы скрыться от коллекторов с примерами из практики

Теперь пара слов о звонках и времени посещения коллекторов.

Если звонки происходят в ночное время или вам настойчиво, по несколько раз в день звонят, угрожают и нервируют близких, коллег, распространяют сведения о вашем долге по кредиту и плюс к этому порочат репутацию, вы можете смело писать заявление в прокуратуру и требовать проведения соответствующего разбирательства. Конечно, лучше подтвердить свои слова реальными фактами. Например, записать на диктофон входящие телефонные звонки с обязательной фиксаций даты и времени и попросить сделать то же самое родственников и друзей.

Знайте: время работы с клиентами ограничено законодательством. Визиты и звонки допустимы в дневное время с шести часов утра до десяти часов вечера (ст. 96 Трудового кодекса РФ; ст. 35 Федерального закона от 2 октября 2007 г. № 229-ФЗ). Если звонок на домашний телефон раздается в начале одиннадцатого или «гости» приезжают в пять утра, у вас на руках – контраргумент.

Согласно закону должнику обязаны направить по почте заказное письмо с уведомлением, которое будет содержать требование возместить просроченную задолженность. В аналогичном порядке уведомляют о необходимости досрочно погасить долг, причем с указанием конкретного срока. Это минимум – месяц, а не два-три дня, как порой утверждают визитеры-коллекторы. Повестка из суда также приходит к должнику по почте заказным письмом с уведомлением.

2.2. Уголовный кодекс РФ.

Уклонение от оплаты кредитов квалифицируется по статье 177 УК РФ, а мошенничество в кредитной сфере – по статье 159 УК РФ. О чем там говорится?

Статья 177 «Злостное уклонение от погашения кредиторской задолженности». Приговоры по ней выносятся редко из-за отсутствия должной практики в уголовном судопроизводстве. Тем не менее этот факт не мешает судебным приставам ссылаться на данную статью при исполнении должностных обязанностей по взысканию долга.

И не надейтесь перехитрить пристава, переписав свои активы на третьих лиц или перевезя имущество к родителям! Чаще всего такие номера не проходят.

Статья 159 «Мошенничество». Подразумевает хищение чужого имущества или приобретение права на таковое путем обмана или злоупотребления доверием. Чтобы запустить уголовное преследование по данной статье, нужно соблюсти все ее условия. Мотивом преступления должно являться материальное или финансовое обогащение за счет чужих средств или имущества, совершенное путем обмана. Проще говоря, чтобы привлечь должника к уголовной ответственности, необходимы следующие доказательства:

1. Предоставление заведомо ложных анкетных данных: фиктивные номера телефонов, несуществующее место работы или отсутствие в штате как таковое, поддельная справка о размере заработной платы.

2. Отсутствие ежемесячных плановых платежей по кредиту.

3. Отсутствие залогового имущества по кредитному договору.

В случае потребительского или автокредитования – реализация предмета залога без уведомления кредитора. Если кредит денежный – нецелевое расходование средств. При ипотеке – отсутствие предмета залога.

Наличие в совокупности всех трех составляющих является уголовным преступлением. В данном случае угрозы коллектора или юриста банка – не бутафория. Но если до их появления должник оплатил хотя бы один платеж по кредиту или внес залог по кредитному договору, считается, что у него не было умысла в совершении мошеннических действий. Статья 159 УК РФ отпадает сама собой.

Если же заемщик оформил кредит мошенническим путем с применением подложных документов, например предъявил не свой паспорт, его действия квалифицируются как двойное преступление – статья 159 УК РФ в совокупности со статьей 327 УК РФ – «Подделка удостоверения или официального документа (гражданского паспорта РФ), предоставляющего права или освобождающего от обязанностей, в целях использования данного документа».

О последствиях уголовного наказания сказано много, но все слова несут одну мысль: кто перешел черту закона – «похоронил» свое будущее. Имея судимость, трудно получить достойное образование, устроиться на хорошую работу, оформить кредит, тем более ипотечный. К тому же наличие уголовного прошлого вызывает повышенный интерес со стороны правоохранительных органов. «Экономические статьи» УК РФ хоть считаются «интеллигентными», но сделать с ними карьеру или заработать репутацию делового человека крайне сложно. В современном бизнесе отношения между партнерами складываются годами, и бывшему уголовнику вряд ли станут доверять. Тем более не примут в свой круг.

Подведем итоги

Каждая ситуация по возврату долга индивидуальна, к каждому должнику необходим свой подход. Коллекторов специально обучают: чтобы тот или иной метод взыскания был эффективен, нужно основательно «проработать» должника, ознакомиться с его кредитной историей, собрать максимум информации о нем и его окружении, найти слабые стороны и болевые точки. Основная задача коллектора – вернуть долг. Желая этого добиться, он не будет терзаться муками совести. Как только коллектор появился на пороге, прощай покой! Вас будут дергать до тех пор, пока не погасите задолженность. Никто и никогда не забывает о долгах. Не стоит на это надеяться.

4. Розыск должника

Коллекторские агентства работают по различным схемам. Одни ведут клиента, начиная с первого дня просрочки до момента погашения долга, другие принимают в работу договоры с задолженностью от 90 дней. А клиенты, по сути, одинаковы. Большинство тех, кто преднамеренно не оплачивает кредит, пытаются скрыться от кредиторов: меняют номера телефонов и место жительства, берут съемное жилье, вступают в брак и меняют фамилии.

Профессионализм коллектора состоит в том, чтобы найти сбежавшего клиента и заставить его оплатить накопившийся долг. Поэтому часто приходится использовать методы розыска. Ведь прежде, чем взыскать долг, необходимо понять, кто перед тобой, чем он живет и где работает, какие у него есть слабые места и т. п. Одним словом, видеть реального человека.

Профессионализм коллектора состоит в том, чтобы найти сбежавшего клиента и заставить его оплатить накопившийся долг. Поэтому часто приходится использовать методы розыска. Ведь прежде, чем взыскать долг, необходимо понять, кто перед тобой, чем он живет и где работает, какие у него есть слабые места и т. п. Одним словом, видеть реального человека.

4.1. Алгоритм розыска должника

Теория розыскных действий описывалась неоднократно. Мы рассмотрим наиболее эффективные приемы из многолетней практики.

Приступая к активным розыскным мероприятиям, коллектор придерживается определенного алгоритма, который схематично показан на рис. 4.1. Все начинается с тщательного анализа информации и оценки целесообразности поисков.

Рис 4.1. Алгоритм ведения коллектором розыскного дела

Рис 4.1. Алгоритм ведения коллектором розыскного дела

Превосходный результат дает следующий порядок действий.

1. Анализ имеющейся в распоряжении коллектора информации о должнике.

2. Сбор дополнительных сведений с использованием информационно-поисковых ресурсов, интернет-сайтов, внутренних источников.

3. Определение круга общения разыскиваемого, опрос членов его семьи, близких и дальних родственников, друзей, соседей, коллег по работе и прочее.

4. Определение места нахождения разыскиваемого и взыскание долга.

Какое действие даст самый большой эффект? Или эти методы работают лишь в комплексе? Практика показывает, что розыск должника в каждом конкретном случае индивидуален.

Итак, прежде всего коллектор выясняет, стоит ли заниматься поиском. Ведь на розыск одного человека уходит от пары дней до нескольких недель, а в итоге может выясниться, что он неплатежеспособен.

Если должник не впервые позволяет себе просрочку, коллектор тщательно изучает его кредитную историю, нынешнее и прежнее места работы, более ранние платежи, банковский продукт, предмет кредитного договора, контактные телефоны самого должника и его родственников, друзей, коллег. Неопытные коллекторы, едва получив материалы в работу, иногда срываются с места и устремляются на поиски пропавших клиентов. Результат подобных действий, как правило, нулевой. Предварительно изучив полученную информацию, коллектор экономит самое драгоценное – время и силы.

Приступая к активным розыскным мероприятиям, коллектор придерживается определенного алгоритма, который схематично показан на рис. 4.1. Все начинается с тщательного анализа информации и оценки целесообразности поисков.

Превосходный результат дает следующий порядок действий.

1. Анализ имеющейся в распоряжении коллектора информации о должнике.

2. Сбор дополнительных сведений с использованием информационно-поисковых ресурсов, интернет-сайтов, внутренних источников.

3. Определение круга общения разыскиваемого, опрос членов его семьи, близких и дальних родственников, друзей, соседей, коллег по работе и прочее.

4. Определение места нахождения разыскиваемого и взыскание долга.

Какое действие даст самый большой эффект? Или эти методы работают лишь в комплексе? Практика показывает, что розыск должника в каждом конкретном случае индивидуален.

Итак, прежде всего коллектор выясняет, стоит ли заниматься поиском. Ведь на розыск одного человека уходит от пары дней до нескольких недель, а в итоге может выясниться, что он неплатежеспособен.

Если должник не впервые позволяет себе просрочку, коллектор тщательно изучает его кредитную историю, нынешнее и прежнее места работы, более ранние платежи, банковский продукт, предмет кредитного договора, контактные телефоны самого должника и его родственников, друзей, коллег. Неопытные коллекторы, едва получив материалы в работу, иногда срываются с места и устремляются на поиски пропавших клиентов. Результат подобных действий, как правило, нулевой. Предварительно изучив полученную информацию, коллектор экономит самое драгоценное – время и силы.

4.2. Инструменты розыскного дела. Результат их применения на практике

На рис. 4.2 схематично показаны главные элементы розыска должников любого коллекторского агентства. Обычно они делятся на:

□ внешние источники;

□ внутренние источники;

□ близкое и дальнее окружение.

Рассмотрим каждый более подробно.

Внешние источники

Основным внешним источником являются информационно-справочные базы. Особую роль играют оперативно обновляемые специализированные базы силовых структур. Но коллекторские агентства чаще всего не имеют к ним доступа. Названные ресурсы содержат адреса регистрации и места жительства; номера телефонов и поставленных на учет автомобилей; данные о судимости и административных правонарушениях, а также координаты предприятий и организаций любой формы собственности.

Незаменимым инструментом для розыска должника является база данных Пенсионного фонда РФ. По ней можно найти предприятие, на котором вы работаете (при условии, что работодатель отчисляет обязательные страховые взносы); установить ваш официальный доход и факт осуществления пенсионных выплат; проследить алиментные начисления и т. д. Используя базу ПФР, по фамилии, имени, отчеству и году рождения должника легко выявить близких родственников. Как это делается, показано на рис. 4.3.

Случается, что должника нет ни в одной из баз данных. Даже при этом коллекторы не опускают руки. Можно попытаться разыскать человека через близких родственников. Например, найти по телефонному справочнику телефон соседей. И, переговорив с ними, установить место работы разыскиваемого, членов его семьи. Если у должника – редкая фамилия, коллекторы ищут его родственников-однофамильцев. Часто список идентичных фамилий огромен и на его прозвон требуется много времени. Но именно этот долгий и кропотливый труд в 70 случаях из 100 дает положительный результат.

Если новые базы данных ничего не дают, коллекторы обращаются к прежним версиям с другим информационным наполнением. Например, в старой базе имеются адреса, по которым должник был прописан ранее; в новой они вычищены. А это может быть ниточкой, которая приведет к должнику. На старой квартире, вероятно, проживают его родители, бабушка/дедушка или просто дальние родственники. Переговорив с ними под легендой, коллектор может выяснить значимую информацию как о самом должнике, так и о его местонахождении.

Внутренние источники

Узнав фамилию супруги или супруга, близких родственников должника, коллектор обязательно свяжется с ними «под легендой» (телефонный звонок напрямую, скорее всего, отпугнет). Часто коллекторы представляются старыми приятелями, которые хотят вернуть старый долг. Расчет прост: кто откажется получить деньги? Но это – ловушка! Если вы не желаете, чтобы вас нашли, перекройте все каналы личной информации о себе.

Следующий этап розыска – настоящее или бывшее место работы. Коллектор обязательно свяжется с вашим руководством или коллегами, даже если вы давно не числитесь в штате данного предприятия. Из бесед с ними всегда можно почерпнуть полезные сведения. Например, фамилию близкого родственника или его предполагаемое место работы, вероятно, даже фактическое место жительства.

Опыт показывает: люди, сознательно уклоняющиеся от оплаты кредита, по своей природе безответственны, ленивы и эгоистичны. Часто по ходу работы или в период увольнения должники оставляют о себе не самое лучшее впечатление. Тогда бывшие руководитель или сослуживец, испытывая к нему неприязнь или желая поквитаться, поведают коллектору все, что им известно о должнике. Не очень красиво, зато эффективно.

Близкое и дальнее окружение

Приехав к должнику домой, коллекторы сначала беседуют с соседями и лишь затем – с ним самим. У соседей можно узнать имена и фамилии родителей должника, места их жительства и работы, какие-либо компрометирующие факторы: судимость, алкоголизм и прочее, что легко послужит рычагом воздействия. Часто бывает полезен разговор с соседями по адресу прежней прописки: должник не мог знать, что когда-нибудь ему придется скрываться, и мог невольно настроить людей против себя. В этом случае они с удовольствием поделятся информацией, которая им известна.

Может создаться впечатление, что самое результативное посещение должников происходит в вечернее время. Однако это не так. Днем, особенно в летний период, на лавочках рядом с подъездом и в своих небольших квартирках «томятся» женщины преклонного возраста. Им часто не хватает внимания окружающих, поэтому они с удовольствием общаются со всеми, кто подходит, и охотно отвечают на вопросы. От них коллектор может получить дополнительные и очень нужные сведения.

Поиск близких родственников, особенно родителей должника и информирование о возникшей проблеме, – очень результативный способ возврата долга; не воспользоваться им коллектор не имеет права. Когда установление контакта с должником затруднено, необходимо переключиться на розыск родни. Главная цель коллектора – не только описать близким должника реальную ситуацию с задолженностью, но и подключить их к решению проблемы. Приведу пример из коллекторской практики.

Должник 25 лет просрочил два платежа по кредитной карте. Объем сведений о нем был минимален: номер сотового телефона и адрес. Однако мобильный не отвечал, а по указанному адресу должник давно не появлялся. Чтобы его найти, было необходимо выявить слабые места. Таковым оказались родители, которые ничего не знали о происходящем. По телефонной базе данных коллектор выяснил их место проживания, домашний и рабочие телефоны. А придя с визитом и «обработав» их по полной программе, он узнал координаты должника. Остальное – дело техники.Бывает, что беседа с соседями или родителями должника по телефону не приносит ожидаемого результата. Но такую ниточку как родственники, нельзя упускать из вида: рано или поздно она обязательно приведет к должнику. Если родня отказывается разговаривать по телефону, коллектор навещает их дома и проводит личную «запоминающуюся» беседу. Если по ходу общения интуиция подсказывает, что «ловить нечего», продолжать беседу не имеет смысла. Однако при малейшем намеке на ложь и попытку скрыть должника коллектор продолжит работу, пока не получит нужную информацию. Хорошим подспорьем может стать детализация телефонных переговоров. Чтобы получить этот документ, необходимы тесные связи с сотрудниками телефонных компаний. Впрочем, профессионалы решают любую проблему. Вот еще несколько примеров.

Должник в возрасте 35 лет, просрочка платежей по кредитной карте составляет более 90 дней. Прописан по конкретному адресу, но давно там не живет. Со слов соседей должник регулярно навещает больную мать, но сама мама этот факт категорически отрицает. Тогда коллектор доводит до нее пугающую перспективу развития событий и настоятельно просит ее немедленно связаться с сыном. Затем через знакомого сотрудника телефонной компании он получает распечатку исходящих звонков с аппарата матери и вычисляет должника.

Должник продал квартиру, уволился с работы, по телефонам недоступен. В беседе с новыми хозяевами квартиры коллектор выясняет номер телефона его близкого родственника. Понимая, что, скорее всего, родственник будет укрывать неплательщика, коллектор действует «под прикрытием». Хорошей легендой служит такая история: старый друг, некогда задолжавший определенную сумму, сейчас проездом в городе и хочет вернуть долг, но лично в руки. Обычно родственник идет на поводу и называет адрес должника.Приведенные примеры еще раз подтверждают: если вы хотите избежать общения с коллекторами, категорически запретите своему окружению распространять любую информацию о вас!

По имеющемуся в распоряжении коллектора адресу живет бывшая жена должника. Она говорит, что давно не видела мужа и не знает, как и где его можно найти. Используя легенду, коллектор беседует с ней от имени другого лица; рассказывает, что брал деньги в долг и теперь хочет их вернуть, но никак не может встретиться со старым другом – мобильный молчит. Женщина верит словам гостя и дает ему новый адрес бывшего мужа и номер его сотового телефона.

4.3. Механизм розыска должников и эффективные способы скрыться от коллекторов с примерами из практики

Как поступает коллектор, если выясняется, что должник работает вахтовым методом на Севере или в другой стране? В подобной ситуации он не тратит время на установление с ним непосредственного контакта. Даже если это получится, заемщик вряд ли исполнит свои долговые обязательства. Коллектор займется поиском родителей, членов семьи, ближайших родственников, друзей и коллег – это намного эффективнее.

В розыскной работе очень информативны интернет-сайты. Приведу простой пример.

На практике встречаются и особо тяжелые случаи, когда должник целенаправленно избегает исполнения своих обязательств, продает квартиру и уезжает в другой город (страну). В этом случае установить контакты с ним или с его окружением весьма затруднительно. Но в запасе у коллекторов есть как минимум три варианта розыскных мероприятий.

1. Воспользоваться дружескими отношениями с коллегами из правоохранительных структур (если таковые имеются) и по адресно-справочному бюро установить новое место прописки должника.

2. Опросить новых хозяев квартиры и, если это возможно, получить у них копию договора купли-продажи недвижимости. В договоре обычно указываются контактные телефоны всех сторон, участвующих в сделке. Новые собственники не заинтересованы в укрывательстве должника и поэтому охотно сотрудничают с коллектором. К тому же в беседе они могут обронить пару слов о приблизительном месте жительства прежнего хозяина или о его месте работы. 3. Прибегнуть к помощи риелтерской фирмы, которая оформляла сделку. Часто у риелтера остаются какие-либо данные о предыдущем хозяине квартиры. В этом случае коллектор действует очень осторожно, «под легендой». Лишь так можно получить необходимые сведения.

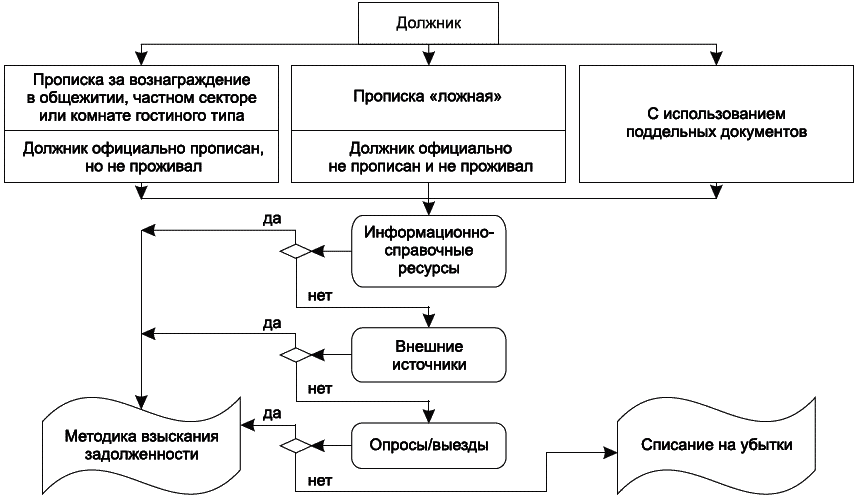

Если в работу поступает кредитный договор, оформленный с помощью мошенничества, до начала розыскных мероприятий необходимо выяснить, какой вид мошенничества использовался. От самого распространенного – ложная прописка в паспорте, несуществующее место работы и т. п. до более сложного – получение кредита по фальшивым документам. Наиболее перспективны в плане возврата долга ложные прописки (рис. 4.4). А взыскание долгов по кредитам, обналиченным, например, с использованием высоких технологий, – работа совершенно других структур.

Рис. 4.4. Схематичное изображение алгоритма розыска должников, оформивших кредит по фиктивным пропискам

Рис. 4.4. Схематичное изображение алгоритма розыска должников, оформивших кредит по фиктивным пропискам

Прежде чем приступить к розыску, коллектор выясняет, как должник оформил прописку. В большинстве случаев услуги по прописке за вознаграждение предоставляют владельцы частных домов и собственники комнат гостиничного типа, используются и общежития. Процедура регистрации в таких жилых помещениях не требует присутствия прописываемого лица. Этой лазейкой охотно пользуются дельцы. А должник преследует свою цель и оформляет по ложной прописке кредит. При этом конкретную норму закона он не нарушает (кроме случаев дачи ложных сведений о месте работы), а найти его при необходимости трудно.

Обычно в коллекторских агентствах ведется реестр подобных квартир, частных домов и общежитий, который оперативно пополняется. Владельцам такого жилья и прописанным в нем лицам взять новый кредит в банке будет непросто.

Какие розыскные действия проводит коллектор, если должник преднамеренно не известил кредитора о смене места жительства? Например, развелся с женой и уехал в другой город, надеясь скрыться от оплаты долга?

Во-первых, он обязательно спросит арендатора: как происходит оплата жилья? известны ли реквизиты арендодателя и его сотовый телефон? Во-вторых, коллектор никогда не представляется сразу и не озвучивает истинную цель своего визита. Чаще всего опрашивает «под легендой». Может использовать уже описанную выше историю про старого друга, желающего вернуть долг. А может представиться дальним родственником, приехавшим на несколько дней из другого города в командировку. Если по реакции арендаторов видно, что истории не вызывают у них доверия, коллектор представляется более солидно. Скажем, налоговым инспектором или даже участковым милиционером. Он объясняет, что должнику грозят серьезные проблемы из-за неуплаты налога на доходы от сдачи в аренду жилья: придут судебные приставы, наложат арест на квартиру и выселят жильцов. Обычно такая перспектива пугает, и арендаторы в конечном итоге называют коллектору все известные им контакты должника.

Если квартирантам ничего неизвестно о должнике, коллектор старается переговорить с соседями. Если повезет и удастся выяснить, когда должник приходит за оплатой, можно устроить «засаду». Однако это – не самый эффективный способ розыска; его используют в последнюю очередь, когда все остальные подходы исчерпаны.

Еще должник может сам съехать со съемной квартиры в неизвестном направлении. Выяснив данный факт, коллектор в первую очередь разговаривает с хозяином, сдававшим жилье. Все просто: тот, кто в принципе не любит исполнять обязательства, уклоняется не только от оплаты долгов, но и от арендной платы. Нередко должники сбегают вместе с ключами от квартиры, не заплатив за последний месяц проживания. В данном случае информация, полученная от разозленного арендодателя, будет весьма полезной.

Другое дело, если прописка должника не проходит по регистрационным базам миграционной службы. Он мог договориться с мошенниками и поставить в паспорте поддельный штамп прописки, указать ложные сведения о месте работы. В этом случае действия должника являются нарушением закона, санкции за которое предусмотрены статьями 159 и 327 Уголовного кодекса РФ. В таком случае досудебное взыскание долга маловероятно.

Выяснив, как была оформлена прописка, коллектор переходит к следующему этапу розыскных мероприятий – определяет место получения гражданского паспорта. Решив этот вопрос, он прибегнет к уже известным инструментам: работа с информационными базами данных, адресно-справочными бюро, Государственной регистрационной службой. Постепенно поиск сужается: опросы родителей, близких родственников, соседей и прочее. В 90 случаев из 100 описанный алгоритм приносит ощутимые плоды.

Особые трудности возникают при работе с так называемыми «должниками-гастролерами» – людьми, переезжающими из одного региона РФ в другой. Их отличительные признаки:

1. Место получения гражданского паспорта – другой регион России.

2. Прописка оформлена за вознаграждение в частном секторе или общежитии.

3. Представленные сведения о работе – ложные.

4. Контакт невозможен.

Налицо все признаки мошенничества. В розыске «гастролеров» могут оказать поддержку коллеги из регионального представительства коллекторского агентства, на территории которого получен паспорт. Вероятно, им повезет и они установят родственников должника, а через них выйдут и на самого «путешественника». Конечно, гарантировать стопроцентный результат в данном случае невозможно, но упускать шанс коллектор просто не имеет права.

В розыскной работе очень информативны интернет-сайты. Приведу простой пример.

Установить контакт с должником невозможно. Квартира, где он зарегистрирован, сдается в наем, а арендаторы на контакт не идут. В беседе с соседями удается выяснить лишь имя и отчество матери должника, а также место ее работы – Государственный университет. Зайдя на сайт этого учебного заведения, коллектор узнает точное место работы – факультет квантовой механики. Далее по информационным базам данных он находит адрес ее регистрации. После визита коллектора к матери домой оплата поступила незамедлительно.В розыске забывчивых должников хорошо себя зарекомендовали известные сайты «Одноклассники», «В контакте» и даже «Love Planet». Если коллектору повезет, он может найти там координаты и фотографию самого должника. Если нет, что-нибудь узнает о его родственниках и друзьях. Например, позвонив другу «под легендой», коллектор оставит ему свой номер телефона для передачи самому должнику. Таких вариантов великое множество.

На практике встречаются и особо тяжелые случаи, когда должник целенаправленно избегает исполнения своих обязательств, продает квартиру и уезжает в другой город (страну). В этом случае установить контакты с ним или с его окружением весьма затруднительно. Но в запасе у коллекторов есть как минимум три варианта розыскных мероприятий.

1. Воспользоваться дружескими отношениями с коллегами из правоохранительных структур (если таковые имеются) и по адресно-справочному бюро установить новое место прописки должника.

2. Опросить новых хозяев квартиры и, если это возможно, получить у них копию договора купли-продажи недвижимости. В договоре обычно указываются контактные телефоны всех сторон, участвующих в сделке. Новые собственники не заинтересованы в укрывательстве должника и поэтому охотно сотрудничают с коллектором. К тому же в беседе они могут обронить пару слов о приблизительном месте жительства прежнего хозяина или о его месте работы. 3. Прибегнуть к помощи риелтерской фирмы, которая оформляла сделку. Часто у риелтера остаются какие-либо данные о предыдущем хозяине квартиры. В этом случае коллектор действует очень осторожно, «под легендой». Лишь так можно получить необходимые сведения.

Должник в течение трех месяцев не выходит на контакт; продал свою квартиру и скрылся в неизвестном направлении. Сотовый телефон отключен. Поиски родственников и друзей результата не дали. Новые хозяева квартиры по месту его прописки рассказали, что купили жилье три месяца назад (как раз в это время перестали поступать платежи по кредиту). Информацией о новом месте жительства и работы должника они не располагают. Изучение договора купли-продажи тоже ничего не дало. Только при личной встрече с риелтером, который оформлял сделку по продаже квартиры, коллектор смог выяснить домашний телефон родственников должника, а через них выйти на него самого.Если поиски должника через риелтерское агентство оказываются напрасными, коллектор прибегает к помощи адресно-справочного бюро (в карточке прибытия/убытия его сотрудники проставляют отметку). Может оказаться полезной и Государственная регистрационная служба, которая фиксирует все сделки с недвижимостью.

Должник долго уклоняется от оплаты, на связь не выходит, новое место работы неизвестно, родителей и других близких родственников не имеет. Приехав по адресу прописки, коллектор обнаруживает там новых жильцов. Они говорят, что должник собирался купить квартиру в этом же городе, но где именно, не знают. Благодаря связям в Государственной регистрационной службе коллектор установил, что несколько дней назад на должника была зарегистрирована новая недвижимость. Встреча получилась эмоциональной. Должник понял, что лучше заплатить свой долг, чем продавать еще одну квартиру.Периодически коллекторы сталкиваются с оформлением кредита мошенническим путем. Например, заемщик может указать несуществующий адрес или предоставить сведения о прописке, полученной за вознаграждение. Дать координаты выдуманного офиса, подделать справку о доходах, принести липовую копию трудовой книжки. Установить контакт по таким анкетным данным невозможно. Поэтому обычно коллекторские агентства не берутся за подобные долги. Они считаются бесперспективными. Но это мнение ошибочно.

Если в работу поступает кредитный договор, оформленный с помощью мошенничества, до начала розыскных мероприятий необходимо выяснить, какой вид мошенничества использовался. От самого распространенного – ложная прописка в паспорте, несуществующее место работы и т. п. до более сложного – получение кредита по фальшивым документам. Наиболее перспективны в плане возврата долга ложные прописки (рис. 4.4). А взыскание долгов по кредитам, обналиченным, например, с использованием высоких технологий, – работа совершенно других структур.

Прежде чем приступить к розыску, коллектор выясняет, как должник оформил прописку. В большинстве случаев услуги по прописке за вознаграждение предоставляют владельцы частных домов и собственники комнат гостиничного типа, используются и общежития. Процедура регистрации в таких жилых помещениях не требует присутствия прописываемого лица. Этой лазейкой охотно пользуются дельцы. А должник преследует свою цель и оформляет по ложной прописке кредит. При этом конкретную норму закона он не нарушает (кроме случаев дачи ложных сведений о месте работы), а найти его при необходимости трудно.

Обычно в коллекторских агентствах ведется реестр подобных квартир, частных домов и общежитий, который оперативно пополняется. Владельцам такого жилья и прописанным в нем лицам взять новый кредит в банке будет непросто.

Какие розыскные действия проводит коллектор, если должник преднамеренно не известил кредитора о смене места жительства? Например, развелся с женой и уехал в другой город, надеясь скрыться от оплаты долга?

Должник в возрасте 48 лет; ни одной оплаты по кредитной карте; по домашнему адресу, указанному в кредитной анкете, не проживает. Бывшая супруга заявляет, что испытывает сильную неприязнь к мужу, и категорически отказывается о нем говорить. Соседи по лестничной площадке сказали, что должник не живет по данному адресу несколько лет, но отношения с женой и сыном поддерживает. Проанализировав ситуацию, коллектор приходит к выводу, что телефонные переговоры бессмысленны. Единственный шанс – надавить на родственников. Во время следующего визита дверь открыл сын должника. Коллектор заранее предполагал, что он может видеться с отцом, и решил проверить свою гипотезу. Он представился давним другом должника и сказал, что ищет его, чтобы вернуть крупную сумму денег. Сначала сын не поверил гостю, стал язвить. К счастью, профессионалы умеют общаться с молодым поколением. Оказав определенное психологическое давление, коллектор склонил юношу к нужному ответу и узнал сотовый телефон должника. Далее он связался с коллегами из другого города, и они установили адрес и место работы должника. Через несколько дней долг был погашен.Другая сложность в плане розыска возникает, если в штампе «Место прописки» паспорта указано общежитие без номера комнаты. Общежитие – огромный муравейник, где все друг друга знают. Главный источник информации здесь – комендант или вахтер. Как правило, они помнят всех жильцов и прописанных в общежитии. Поэтому первым делом коллектор обращается именно к ним. Если вдруг получить нужную информацию не удается (такое бывает крайне редко, но все-таки случается), коллектору придется самому обойти все комнаты и попытаться найти должника или его соседа.

Разыскивая должника, коллектор выяснил, что тот сдал свою комнату в общежитии в аренду и уехал в неизвестном направлении. Тем не менее коллектор не поленился и приехал в общежитие. Здесь он вежливо переговорил с вахтером и получил от него ценную информацию о родителях должника, месте их жительства и контактный телефон. Побывав у родителей и объяснив им последствия неоплаты, коллектор вскоре получил желаемое – через несколько дней напуганный и взволнованный должник сам приехал в офис и погасил задолженность.В практике нередки случаи, когда жилой дом снесен или произошло переселение, а прописка в паспорте осталась. Чтобы уклониться от исполнения обязательств, должник преднамеренно не известил кредитора о смене места жительства.

В городе есть печально известный микрорайон «Водники» с многочисленными деревянными бараками. Постепенно их сносят, а жильцов переселяют в новые квартиры. Приехав по месту регистрации должника, коллектор увидел руины дома, снесенного два месяца назад. С работы, указанной в анкете, должник уволился. Опросив людей из соседних домов, коллектор выяснил, что всех жильцов перевели в новостройку неподалеку. В ТСЖ он узнал номер квартиры, закрепленной за должником. Встреча состоялась, и оплата долга не заставила себя ждать.В коллекторской практике бывают и другие случаи. Например, выясняется, что квартира, в которой еще месяц назад проживал должник, сдана в аренду. Какие розыскные мероприятия коллектор проводит в этом случае?

Во-первых, он обязательно спросит арендатора: как происходит оплата жилья? известны ли реквизиты арендодателя и его сотовый телефон? Во-вторых, коллектор никогда не представляется сразу и не озвучивает истинную цель своего визита. Чаще всего опрашивает «под легендой». Может использовать уже описанную выше историю про старого друга, желающего вернуть долг. А может представиться дальним родственником, приехавшим на несколько дней из другого города в командировку. Если по реакции арендаторов видно, что истории не вызывают у них доверия, коллектор представляется более солидно. Скажем, налоговым инспектором или даже участковым милиционером. Он объясняет, что должнику грозят серьезные проблемы из-за неуплаты налога на доходы от сдачи в аренду жилья: придут судебные приставы, наложат арест на квартиру и выселят жильцов. Обычно такая перспектива пугает, и арендаторы в конечном итоге называют коллектору все известные им контакты должника.

Если квартирантам ничего неизвестно о должнике, коллектор старается переговорить с соседями. Если повезет и удастся выяснить, когда должник приходит за оплатой, можно устроить «засаду». Однако это – не самый эффективный способ розыска; его используют в последнюю очередь, когда все остальные подходы исчерпаны.

Еще должник может сам съехать со съемной квартиры в неизвестном направлении. Выяснив данный факт, коллектор в первую очередь разговаривает с хозяином, сдававшим жилье. Все просто: тот, кто в принципе не любит исполнять обязательства, уклоняется не только от оплаты долгов, но и от арендной платы. Нередко должники сбегают вместе с ключами от квартиры, не заплатив за последний месяц проживания. В данном случае информация, полученная от разозленного арендодателя, будет весьма полезной.

Другое дело, если прописка должника не проходит по регистрационным базам миграционной службы. Он мог договориться с мошенниками и поставить в паспорте поддельный штамп прописки, указать ложные сведения о месте работы. В этом случае действия должника являются нарушением закона, санкции за которое предусмотрены статьями 159 и 327 Уголовного кодекса РФ. В таком случае досудебное взыскание долга маловероятно.

Выяснив, как была оформлена прописка, коллектор переходит к следующему этапу розыскных мероприятий – определяет место получения гражданского паспорта. Решив этот вопрос, он прибегнет к уже известным инструментам: работа с информационными базами данных, адресно-справочными бюро, Государственной регистрационной службой. Постепенно поиск сужается: опросы родителей, близких родственников, соседей и прочее. В 90 случаев из 100 описанный алгоритм приносит ощутимые плоды.

Особые трудности возникают при работе с так называемыми «должниками-гастролерами» – людьми, переезжающими из одного региона РФ в другой. Их отличительные признаки:

1. Место получения гражданского паспорта – другой регион России.

2. Прописка оформлена за вознаграждение в частном секторе или общежитии.

3. Представленные сведения о работе – ложные.

4. Контакт невозможен.

Налицо все признаки мошенничества. В розыске «гастролеров» могут оказать поддержку коллеги из регионального представительства коллекторского агентства, на территории которого получен паспорт. Вероятно, им повезет и они установят родственников должника, а через них выйдут и на самого «путешественника». Конечно, гарантировать стопроцентный результат в данном случае невозможно, но упускать шанс коллектор просто не имеет права.

Конец бесплатного ознакомительного фрагмента