Страница:

• оборудования: соответственно 10–15 лет против 4 лет;

• автомобилей: 7—10 лет против 4 лет;

• зданий производственного назначения: 100 лет против 25 лет;

• компьютеров: 10 лет против 2–3 лет.

Такая экономическая политика заметно препятствует привлечению инвестиций в высокотехнологичные отрасли промышленности, требующие крупных капиталовложений, постоянного обновления и совершенствования оборудования. Поскольку расходы на эти цели не исключаются из налогооблагаемой базы, направление части прибыли на обновление основных фондов и развитие производства становится невыгодным – такие инвестиции не относятся на издержки, а облагаются налогом по ставке налога на прибыль.

Неполнота и противоречивость налогового законодательства, частые изменения и новые трактовки норм неоправданно увеличивают издержки, обусловливают возрастание фискальных рисков, не защищают инвестора от произвола налоговых и таможенных органов.

К тому же реализация законодательных норм в сфере частного права все еще неудовлетворительна, нередки случаи нарушения прав инвесторов путем:

• лишения их возможности влиять на решения и получать информацию по основным вопросам деятельности предприятия;

• захвата контроля над денежными потоками и физическими активами компаний отдельными финансово-промышленными группами;

• игнорирования или ущемления интересов меньшинства акционеров;

• нарушения контрактных обязательств.

Такие действия создают высокий риск в первую очередь для портфельных инвесторов, которые обычно выступают в роли младших акционеров. К сожалению, ни государственные органы, ни правовая система пока не способны полностью обеспечить продекларированные права участников инвестиционной деятельности.

Обусловлено это многими факторами, в том числе и тем, что судебная власть не отвечает потребностям изменившихся экономических реалий:

1) до сих пор используются нормы процессуального права, сформулированные в период отсутствия плюрализма отношений собственности;

2) параллельно существуют арбитражные суды и суды общей юрисдикции, что порождает проблемы при определении подведомственности рассматриваемых дел и препятствует единству правоприменения на территории России. Отсутствуют специализации судов по отдельным категориям дел, что не позволяет обеспечить надлежащую компетентность судей при рассмотрении сложных экономических споров;

3) перезагруженность судов различных инстанций приводит к затягиванию процессов, что в условиях быстро меняющейся экономической ситуации часто делает рассмотрение спора в суде бессмысленным;

4) судебные исполнители не имеют достаточных полномочий и средств для обеспечения выполнения решений судов;

5) сами суды не являются в достаточной степени независимыми, и инвесторы не могут быть уверены в том, что их права и интересы будут защищены в соответствии с законом.

О необходимости совершенствования нормативно-правовой базы в сфере инвестиционной деятельности и устранения недостатков в практике ее использования также свидетельствуют:

• слабость банковской системы, что проявляется в отсутствии в достаточном количестве специализированных инвестиционных банков, инвестиционных фондов, кредитных союзов и т. п. Это справедливо рассматривается как один из важнейших факторов инвестиционного риска;

• лицензирование ввоза капитала в страну в рамках политики валютного регулирования, отсутствие эффективных механизмов, препятствующих вывозу капитала из страны;

• незавершенность законодательства в вопросах создания механизма, регулирующего права землепользования и собственности на землю, что существенно сдерживает приток инвестиций;

• недостаточная регламентированность оснований для инициирования банкротства, самой процедуры банкротства и недопущения ложного банкротства;

• отсутствие прозрачного механизма перераспределения в пользу эффективных собственников.

Подзаконные акты Госстандарта РФ и Государственного Таможенного комитета РФ не позволяют инвесторам в полном объеме реализовать законодательные положения, стимулирующие капиталовложения в сферу материального производства.

Практика ввоза товаров в Россию в качестве вкладов в уставный капитал показывает, что многие вопросы решаются непосредственно таможенными органами. К тому же число наименований ввозимых товаров, подлежащих обязательной сертификации, многократно превышает соответствующие сертификационные требования. Из-за несовершенства нормативной базы такие вопросы часто приходится рассматривать на нескольких уровнях, в результате чего процедура таможенного оформления товаров может занимать не одну неделю.

Отмеченное обстоятельство задерживает ввод в эксплуатацию новых предприятии и приводит к дополнительным расходам (штрафы за простой транспорта под грузом, упущенная выгода от несвоевременной сдачи предприятия в эксплуатацию и др.), что удорожает инвестиционные проекты.

Наиболее значительные для инвесторов трудности создает несовершенство системы нормативно-правового регулирования инвестиций в сфере строительства.

Это связано с тем, что в действующих документах отсутствуют четкие и общие для всех них положения, однозначно определяющие:

1) терминологию и понятия, используемые в инвестиционной деятельности в сфере строительства; компетенцию, права и обязанности субъектов деятельности;

2) порядок реализации законных прав юридических и физических лиц на землепользование;

3) предпринимательство и участие в строительной деятельности;

4) сроки рассмотрения обращений заказчиков государственными органами, а также ответственность должностных лиц за превышение полномочий и несоблюдение нормативных требований;

5) процедуры оформления разрешений на изыскания, проектирование, размещение и строительство объектов;

6) организацию строительного производства при финансировании объектов из собственных средств заказчика;

7) процедуры приемки законченных строительством объектов в эксплуатацию, юридического оформления факта перевода их в состав действующих предприятий и регистрации права собственности на них.

Осознавая важность инвестиций для экономического развития, региональные и муниципальные власти в рамках своей компетенции стараются нейтрализовать отмеченные недостатки и сделать инвестиционный климат более привлекательным.

Органы представительной власти более чем в половине субъектов Российской Федерации и во многих муниципальных образованиях приняли свои законы и другие нормативные акты о льготном налогообложении инвесторов и организации инвестиционной деятельности, направленные на сокращение сроков реализации инвестиционных проектов и увеличение объемов капиталовложений путем стимулирования притока инвестиций.

Таким образом, анализ нормативно-правовых актов РФ и регионов России показывает, что регулирование инвестиций все еще отстает от потребностей времени. Искоренение этих недостатков позволит России гармонично вписаться в международную систему хозяйственных связей, основанную на принципах рыночной экономики. В целях совершенствования национально-правовой системы законодательства целесообразно продолжать работы по подготовке и принятию новых законов относительно привлечения отечественных и иностранных инвестиций в реальный сектор российской экономики, т. е. прямых иностранных инвестиций (ПИИ).

Важными законами, регулирующими прямые иностранные инвестиции, являются также Федеральный закон от 30.12. 1995 г. «О соглашениях, о разделе продукции» и Федеральный закон от 29.10. 1998 г. «О финансовой аренде (лизинге)».

Соглашение о разделе продукции относится законом и российской правовой доктриной к категории гражданско-правовых договоров, в которых государство в лице Правительства или органа исполнительной власти субъекта Федерации выступает в качестве субъекта гражданского права и занимает равное с инвестором положение. Договор (соглашение) может существовать только между субъектами, которые в данном конкретном случае занимают равное положение. Принятие Федерального закона «О соглашениях, о разделе продукции» не способствовало развитию практики заключения указанных соглашений. Практически сразу после его принятия возникла необходимость внесения в него изменений и дополнений, которые вызвали бы к этому виду гражданско-правового договора интерес у иностранных инвесторов.

Федеральный закон «О финансовой аренде (лизинге)» регулирует как иностранные инвестиции в этой форме, так и российские инвестиции, т. е. инвестиции российских физических и юридических лиц в пределах границ Российской Федерации и за ее пределами. Это следует из определения форм, типов и видов лизинга, регулируемых принятым законом. К регулируемым законом основным формам лизинга относятся внутренний лизинг и международный лизинг.

В отличие от договора внутреннего лизинга права и обязанности участников договора международного лизинга регулируются в соответствии с Федеральным законом «О присоединении Российской Федерации к международной Конвенции УНИДРУА "О международном финансовом лизинге"», принятой на конференции в Оттаве (Канада) в 1988 г.

Можно сделать вывод, что устранение недостатков в сфере инвестиционного законодательства и осуществление комплекса мер (экономических и правовых) по улучшению инвестиционного климата позволит активизировать инвестиционный процесс в России и получить финансовые вливания в экономику, необходимые для дальнейшего экономического роста страны.

5. Источники, методы и формы финансирования инвестиций

• автомобилей: 7—10 лет против 4 лет;

• зданий производственного назначения: 100 лет против 25 лет;

• компьютеров: 10 лет против 2–3 лет.

Такая экономическая политика заметно препятствует привлечению инвестиций в высокотехнологичные отрасли промышленности, требующие крупных капиталовложений, постоянного обновления и совершенствования оборудования. Поскольку расходы на эти цели не исключаются из налогооблагаемой базы, направление части прибыли на обновление основных фондов и развитие производства становится невыгодным – такие инвестиции не относятся на издержки, а облагаются налогом по ставке налога на прибыль.

Неполнота и противоречивость налогового законодательства, частые изменения и новые трактовки норм неоправданно увеличивают издержки, обусловливают возрастание фискальных рисков, не защищают инвестора от произвола налоговых и таможенных органов.

К тому же реализация законодательных норм в сфере частного права все еще неудовлетворительна, нередки случаи нарушения прав инвесторов путем:

• лишения их возможности влиять на решения и получать информацию по основным вопросам деятельности предприятия;

• захвата контроля над денежными потоками и физическими активами компаний отдельными финансово-промышленными группами;

• игнорирования или ущемления интересов меньшинства акционеров;

• нарушения контрактных обязательств.

Такие действия создают высокий риск в первую очередь для портфельных инвесторов, которые обычно выступают в роли младших акционеров. К сожалению, ни государственные органы, ни правовая система пока не способны полностью обеспечить продекларированные права участников инвестиционной деятельности.

Обусловлено это многими факторами, в том числе и тем, что судебная власть не отвечает потребностям изменившихся экономических реалий:

1) до сих пор используются нормы процессуального права, сформулированные в период отсутствия плюрализма отношений собственности;

2) параллельно существуют арбитражные суды и суды общей юрисдикции, что порождает проблемы при определении подведомственности рассматриваемых дел и препятствует единству правоприменения на территории России. Отсутствуют специализации судов по отдельным категориям дел, что не позволяет обеспечить надлежащую компетентность судей при рассмотрении сложных экономических споров;

3) перезагруженность судов различных инстанций приводит к затягиванию процессов, что в условиях быстро меняющейся экономической ситуации часто делает рассмотрение спора в суде бессмысленным;

4) судебные исполнители не имеют достаточных полномочий и средств для обеспечения выполнения решений судов;

5) сами суды не являются в достаточной степени независимыми, и инвесторы не могут быть уверены в том, что их права и интересы будут защищены в соответствии с законом.

О необходимости совершенствования нормативно-правовой базы в сфере инвестиционной деятельности и устранения недостатков в практике ее использования также свидетельствуют:

• слабость банковской системы, что проявляется в отсутствии в достаточном количестве специализированных инвестиционных банков, инвестиционных фондов, кредитных союзов и т. п. Это справедливо рассматривается как один из важнейших факторов инвестиционного риска;

• лицензирование ввоза капитала в страну в рамках политики валютного регулирования, отсутствие эффективных механизмов, препятствующих вывозу капитала из страны;

• незавершенность законодательства в вопросах создания механизма, регулирующего права землепользования и собственности на землю, что существенно сдерживает приток инвестиций;

• недостаточная регламентированность оснований для инициирования банкротства, самой процедуры банкротства и недопущения ложного банкротства;

• отсутствие прозрачного механизма перераспределения в пользу эффективных собственников.

Подзаконные акты Госстандарта РФ и Государственного Таможенного комитета РФ не позволяют инвесторам в полном объеме реализовать законодательные положения, стимулирующие капиталовложения в сферу материального производства.

Практика ввоза товаров в Россию в качестве вкладов в уставный капитал показывает, что многие вопросы решаются непосредственно таможенными органами. К тому же число наименований ввозимых товаров, подлежащих обязательной сертификации, многократно превышает соответствующие сертификационные требования. Из-за несовершенства нормативной базы такие вопросы часто приходится рассматривать на нескольких уровнях, в результате чего процедура таможенного оформления товаров может занимать не одну неделю.

Отмеченное обстоятельство задерживает ввод в эксплуатацию новых предприятии и приводит к дополнительным расходам (штрафы за простой транспорта под грузом, упущенная выгода от несвоевременной сдачи предприятия в эксплуатацию и др.), что удорожает инвестиционные проекты.

Наиболее значительные для инвесторов трудности создает несовершенство системы нормативно-правового регулирования инвестиций в сфере строительства.

Это связано с тем, что в действующих документах отсутствуют четкие и общие для всех них положения, однозначно определяющие:

1) терминологию и понятия, используемые в инвестиционной деятельности в сфере строительства; компетенцию, права и обязанности субъектов деятельности;

2) порядок реализации законных прав юридических и физических лиц на землепользование;

3) предпринимательство и участие в строительной деятельности;

4) сроки рассмотрения обращений заказчиков государственными органами, а также ответственность должностных лиц за превышение полномочий и несоблюдение нормативных требований;

5) процедуры оформления разрешений на изыскания, проектирование, размещение и строительство объектов;

6) организацию строительного производства при финансировании объектов из собственных средств заказчика;

7) процедуры приемки законченных строительством объектов в эксплуатацию, юридического оформления факта перевода их в состав действующих предприятий и регистрации права собственности на них.

Осознавая важность инвестиций для экономического развития, региональные и муниципальные власти в рамках своей компетенции стараются нейтрализовать отмеченные недостатки и сделать инвестиционный климат более привлекательным.

Органы представительной власти более чем в половине субъектов Российской Федерации и во многих муниципальных образованиях приняли свои законы и другие нормативные акты о льготном налогообложении инвесторов и организации инвестиционной деятельности, направленные на сокращение сроков реализации инвестиционных проектов и увеличение объемов капиталовложений путем стимулирования притока инвестиций.

Таким образом, анализ нормативно-правовых актов РФ и регионов России показывает, что регулирование инвестиций все еще отстает от потребностей времени. Искоренение этих недостатков позволит России гармонично вписаться в международную систему хозяйственных связей, основанную на принципах рыночной экономики. В целях совершенствования национально-правовой системы законодательства целесообразно продолжать работы по подготовке и принятию новых законов относительно привлечения отечественных и иностранных инвестиций в реальный сектор российской экономики, т. е. прямых иностранных инвестиций (ПИИ).

Важными законами, регулирующими прямые иностранные инвестиции, являются также Федеральный закон от 30.12. 1995 г. «О соглашениях, о разделе продукции» и Федеральный закон от 29.10. 1998 г. «О финансовой аренде (лизинге)».

Соглашение о разделе продукции относится законом и российской правовой доктриной к категории гражданско-правовых договоров, в которых государство в лице Правительства или органа исполнительной власти субъекта Федерации выступает в качестве субъекта гражданского права и занимает равное с инвестором положение. Договор (соглашение) может существовать только между субъектами, которые в данном конкретном случае занимают равное положение. Принятие Федерального закона «О соглашениях, о разделе продукции» не способствовало развитию практики заключения указанных соглашений. Практически сразу после его принятия возникла необходимость внесения в него изменений и дополнений, которые вызвали бы к этому виду гражданско-правового договора интерес у иностранных инвесторов.

Федеральный закон «О финансовой аренде (лизинге)» регулирует как иностранные инвестиции в этой форме, так и российские инвестиции, т. е. инвестиции российских физических и юридических лиц в пределах границ Российской Федерации и за ее пределами. Это следует из определения форм, типов и видов лизинга, регулируемых принятым законом. К регулируемым законом основным формам лизинга относятся внутренний лизинг и международный лизинг.

В отличие от договора внутреннего лизинга права и обязанности участников договора международного лизинга регулируются в соответствии с Федеральным законом «О присоединении Российской Федерации к международной Конвенции УНИДРУА "О международном финансовом лизинге"», принятой на конференции в Оттаве (Канада) в 1988 г.

Можно сделать вывод, что устранение недостатков в сфере инвестиционного законодательства и осуществление комплекса мер (экономических и правовых) по улучшению инвестиционного климата позволит активизировать инвестиционный процесс в России и получить финансовые вливания в экономику, необходимые для дальнейшего экономического роста страны.

5. Источники, методы и формы финансирования инвестиций

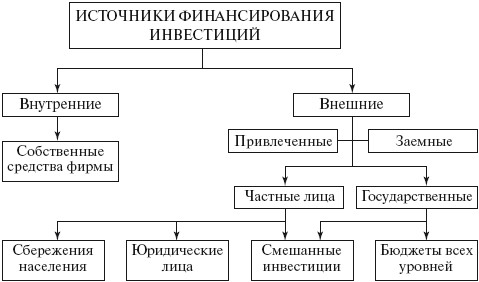

Источники финансирования инвестиционных проектов в реальные активы в зависимости от отношения к собственности делятся на внутренние и внешние (рис. 5.1).

Рис. 5.1. Источники инвестиций в реальный сектор

Собственные финансовые ресурсы организации – это прибыль, амортизационные отчисления, уставный капитал и др., например средства, выплачиваемые органами страхования в виде потерь от стихийных бедствий, аварий, и в виде поступлений от штрафов, пени, неустоек.

Финансовые ресурсы привлекаются в результате эмиссии акций, поступления паевых и иных взносов членов трудового коллектива, физических и юридических лиц, а также за счет облигационных займов, банковских и бюджетных кредитов.

К заемным финансовым средствам можно отнести кредиты, национальные и иностранные инвестиции. В иностранном инвестировании принимают участие зарубежные страны, международные финансовые и инвестиционные институты, отдельные организации, институциональные инвесторы, банки, кредитные учреждения.

Одним из важных источников финансирования проектов и программ, реализуемых на уровне народного хозяйства, регионов и городов являются средства государственного бюджета, которые направляются в основном на финансирование федеральных целевых комплексных программ, и внебюджетных фондов.

Финансирование проектов, как правило, предусматривает следующие стадии:

1) предварительный поиск ресурсов;

2) разработка финансовой стратегии;

3) разработка оперативных финансовых планов;

4) заключение контрактов с потенциальными инвесторами.

Только наличие хорошо организованной системы финансирования проектов может обеспечить их высокую эффективность. Несвоевременное и в недостаточных объемах финансирование инвестиционных проектов приводит к потерям их эффективности и дискредитации в представлении руководства организации и персонала.

Основные методы финансирования представляют собой совокупность приемов и способов их финансирования в целях повышения эффективности хозяйствующих объектов. Они базируются на таких принципах, как временная ценность денежных ресурсов, анализ денежных потоков предпринимательских и финансовых рисков, поиск эффективных рынков инвестиционных ресурсов. Важными экономическими категориями инвестиционного процесса являются частная собственность, рыночное ценообразование, рынок труда и капитала, государственное нормативно-правовое регулирование инвестиций.

Финансирование проектов предполагает использование одного метода или одновременно нескольких методов. Основные методы финансирования:

• государственное;

• внебюджетное;

• самофинансирование;

• банковское кредитование;

• аренда имуществ;

• лизинг;

• инвестиционный налоговый кредит.

Одним из важных вопросов при использовании различных методов финансирования проектов является выбор инвестиционной политики. Инвестиционная политика государства в настоящее время направлена на снижение величины бюджетных ассигнований и одновременное увеличение доли собственных средств организаций, частных инвестиций и заемных средств.

Государственное финансирование проектов и программ на уровне народного хозяйства и организаций может осуществляться на возвратной, безвозвратной или смешанной основе. Такое финансирование проводится для обеспечения структурной перестройки экономики России. Для этого определяются основные направления экономического развития отдельных отраслей, которые требуют поддержки государства при реализации инвестиционных проектов и программ. Конкретные инвестиционные проекты для государственной поддержки отбираются в три этапа.

Выбор проектов на первом этапе осуществляется на конкурсной основе, исходя из федеральной государственной необходимости. По окончании конкурса принимается решение о включении проектов в перечень строек и объектов для федеральных государственных нужд.

На втором этапе проводятся подрядные торги заказчиков на строительство отобранных объектов, заключаются государственные контракты, уточняются объемы капитальных вложений и сроки выполнения необходимых работ.

Третий этап – это выбор системы финансирования. Прямое государственное финансирование на возвратной основе предусматривает выделение средств из федерального бюджета в пределах кредитов, выдаваемых Центральным банком РФ (ЦБ РФ) в установленном порядке. Следующим действием является получение коммерческими банками от Министерства финансов РФ средств федерального бюджета для финансирования государственных централизованных капитальных вложений. Процесс финансирования осуществляется в соответствии с заключенными договорами.

Финансирование инвестиционных проектов на безвозвратной основе за счет средств федерального бюджета может проводиться при отсутствии других источников финансирования. Открытие финансирования государственным заказчикам производится Министерством финансов РФ путем перечисления средств на основании имеющихся договоров.

Смешанное финансирование осуществляется на возвратной и безвозвратной основе – за счет средств федерального бюджета и за счет собственных средств организации. Капитальные вложения вносятся инвесторами на счет банков по договоренности сторон.

Финансирование инвестиционной деятельности организации может осуществляться через целевые комплексные программы (ЦКП). Такие программы представляют собой согласованный по ресурсам, исполнителям и срокам комплекс научно-исследовательских, опытно-конструкторских, производственных, социально-экономических, организационных и других мероприятий, направленных на решение проблем в области экономического, экологического, социального и оборонного развития страны.

Внебюджетные источники финансирования, привлекаемые для реализации инвестиционных проектов и целевых комплексных программ, могут быть получены за счет:

• фондов по поддержке малого предпринимательства;

• пенсионных фондов, в том числе негосударственных;

• страховых фондов;

• других фондов;

• отчисления от прибыли организаций;

• целевых кредитов банков под государственные гарантии;

• средств инвестиционных компаний;

• иностранных инвестиций.

Регулирование участия внебюджетных фондов и других видов внебюджетных инвестиций осуществляется с помощью законов о рынке ценных бумаг, инвестиционных фондах, страховых и пенсионных фондах и т. п.

Внебюджетные источники финансирования имеют определенные особенности: государство имеет возможность с помощью внебюджетных средств вмешиваться в финансово-хозяйственную деятельность организаций; инвестировать различные формы предпринимательства и инновационных проектов; осуществлять контроль за использованием внебюджетных средств.

Финансирование инвестиционных проектов и целевых комплексных программ осуществляется целевым выделением средств через государственного заказчика, который является ответственным за выполнение определенных работ.

Формирование системы самофинансирования осуществляется в основном за счет прибыли и амортизационных отчислений. Собственные накопления организации дополняются кредитными источниками и эмиссией ценных бумаг.

В странах с развитой рыночной экономикой уровень самофинансирования на фирмах считается высоким, если удельный вес собственных финансовых ресурсов составляет не менее 60 % от общего объема финансирования инвестиционной деятельности. Увеличение государственного финансирования частных компаний за счет снижения доли собственных средств рассматривается как падение имиджа фирмы и начала движения к банкротству. В связи с этим фирмы компании стремятся использовать государственные средства временно. В США, Канаде, странах ЕЭС стимулирование инвестиций методами финансовой и денежно-кредитной политики позволяет ускорить кругооборот вложенных в основной и оборотный капитал средств и повысить конкурентоспособность экономики в целом.

В условиях российской экономики государство в целях концентрации и централизации финансовых ресурсов проводит политику изъятия значительной части накоплений инвестора в объеме до 60 %. Это приводит к значительному переливу денежных накоплений между организациями, что сдерживает развитие горизонтальных связей между этими организациями и снижает их инвестиционные возможности в части самофинансирования.

Одним из направлений самофинансирования является эмиссия ценных бумаг в акционерных обществах – акционерное финансирование. Это направление предусматривает замену инвестиционного кредита рыночными долговыми обязательствами. Акционерное финансирование предусматривает следующие действия организации:

• эмиссия ценных бумаг под определенный инвестиционный проект;

• эмиссия акций для их размещения среди отечественных и иностранных хозяйствующих субъектов;

• организация специализированных инвестиционных фондов, в том числе паевых.

В современных условиях для определения доли собственных средств в общем объеме инвестиций в организациях рассчитывают коэффициент самофинансирования (Кс):

Кс = Сс/(Гс + Пс + Зс),

Где Сс – собственные средства;

Гс – государственные бюджетные средства;

Пс – привлеченные средства;

Зс – заемные средства. Уменьшение коэффициента самофинансирования в отчетном периоде по сравнению с базовым означает усиление зависимости предпринимателя от рынка заемного капитала. Повышение доли собственных средств при финансировании инвестиционных проектов означает сравнительную стабилизацию финансово-хозяйственной деятельности организации. Рекомендуемое значение коэффициента самофинансирования – не менее 0,51; более низкое его значение показывает, что организация теряет финансовую независимость по отношению к внешним источникам финансирования.

Банковский кредит представляет собой ссуду в денежной или товарной форме на условиях возврата с уплатой процентов по предварительной договоренности.

По форме предоставления кредиты разделяются на товарные и финансовые; по сроку действия – на краткосрочные (до 1 года), среднесрочные (1–3 года) и долгосрочные (от 3 лет и более).

Существует достаточно большое разнообразие видов кредитов. Так, контокоррентный кредит означает, что текущий счет организации ведется банком-кредитором с оплатой им расчетных документов и зачислением дохода этой организации. Банк в данном случае кредитует внешнюю задолженность организации в пределах, оговоренных кредитным договором.

Онкольный кредит соответствует контокоррентному кредиту, но оформляется под залог только товарно-материальных ценностей или ценных бумаг.

Учетный (вексельный) кредит предоставляется банком векселедержателю путем покупки векселя до наступления срока платежа. Владелец векселя получает от банка сумму, указанную в векселе, за минусом учетной ставки, комиссионных платежей и других расходов. Стороны могут продлить срок оплаты, т. е. пролонгировать вексель. Учетный кредит закрывается на основании извещения банка об оплате векселя. Учет векселя представляет собой его покупку до наступления срока оплаты этого векселя.

Акцептный кредит используется во внешней торговле и предоставляется банком акцепта, выставленный на него экспортером тратт.

Тратта – это переводной вексель, регулирующий вексельные отношения трех сторон: кредитора (трассанта), должника (трассата) и получателя платежа (ремитента). Сущность этих отношений состоит в следующем: кредитор (трассант) выписывает (трассирует) вексель на должника (трассата) с предложением оплатить определенную сумму денег получателю платежа (ремитенту) в определенное время и в определенном месте. Банк в таком случае выступает в качестве ремитента.

Факторинг (от factor – посредник) – это разновидность торгово-комиссионной операции, связанной с кредитованием оборотных средств. Он подразумевает выполнение следующих действий:

• инкассирование (взыскание) дебиторской задолженности покупателя;

• предоставление покупателю краткосрочной ссуды;

• освобождение покупателя от кредитных рисков.

Банк приобретает у хозяйствующего субъекта-продавца право на взыскание дебиторской задолженности у покупателя продукции и в течение 3 дней перечисляет хозяйствующему субъекту 70–90 % суммы средств за отгруженную продукцию в момент их предъявления. После получения платежа от покупателей банк перечисляет хозяйствующему субъекту оставшиеся 30–10 % суммы счетов за вычетом процентов и комиссионного вознаграждения. Стоимость факторинговых услуг зависит от вида услуг и финансового положения клиента.

Форфейтинг – это кредитование экспортера путем покупки векселей, акцептованных импортером. Форфейтор (банк или финансовая компания) покупает у экспортера вексель с определенным дисконтом, т. е. за вычетом всей суммы процентов. Величина дисконта зависит от платежеспособности импортера, срока кредита, процентной рыночной ставки. Форфейтор имеет возможность перепродать купленные у экспортера векселя на вторичном рынке. При таком кредитовании экспортеры освобождаются от кредитных рисков, а кредиторская задолженность сокращается.

Овердрафт – это форма краткосрочного кредита путем списания банком финансовых средств по счету клиента сверх его остатка. Банк и клиент заключают договор, в котором устанавливаются максимальная сумма овердрафта, условия предоставления кредита, условия погашения, размер процента за кредит. На погашение кредита направляются все суммы, зачисляемые на текущий счет клиента. В связи с этим объем кредита меняется по мере поступления средств; это отличает овердрафт от обычной ссуды банка.

Эффективность использования видов кредита определяется инфляционной динамикой, а также степенью финансово-предпринимательских рисков.

Кредиты, которые предоставляют банки или другие финансовые организации, должны быть обеспечены залогом движимого и недвижимого имущества, ценными бумагами, банковскими гарантиями.

Кредитование, оформление и погашение кредитов регулируется кредитным договором. Для получения кредита заемщик направляет в банк заявку и другие требуемые документы. В заявке указываются цель получения кредита, сумма и срок, на который организация хочет получить кредит. Количество и наименование документов, которые требует банк перед выдачей кредита, определяются конкретным банком-кредитором. Например, для получения кредита для производства продукции, как правило, коммерческие банки требуют следующие документы:

• бизнес-план реализуемого проекта;

• место реализации проекта;

• организационная форма реализации проекта;

• перечень отечественных и зарубежных компаний, участвующих в проекте;

• уровень поддержки проекта;

• учредительные документы;

• правовое обеспечение проекта;

Рис. 5.1. Источники инвестиций в реальный сектор

Собственные финансовые ресурсы организации – это прибыль, амортизационные отчисления, уставный капитал и др., например средства, выплачиваемые органами страхования в виде потерь от стихийных бедствий, аварий, и в виде поступлений от штрафов, пени, неустоек.

Финансовые ресурсы привлекаются в результате эмиссии акций, поступления паевых и иных взносов членов трудового коллектива, физических и юридических лиц, а также за счет облигационных займов, банковских и бюджетных кредитов.

К заемным финансовым средствам можно отнести кредиты, национальные и иностранные инвестиции. В иностранном инвестировании принимают участие зарубежные страны, международные финансовые и инвестиционные институты, отдельные организации, институциональные инвесторы, банки, кредитные учреждения.

Одним из важных источников финансирования проектов и программ, реализуемых на уровне народного хозяйства, регионов и городов являются средства государственного бюджета, которые направляются в основном на финансирование федеральных целевых комплексных программ, и внебюджетных фондов.

Финансирование проектов, как правило, предусматривает следующие стадии:

1) предварительный поиск ресурсов;

2) разработка финансовой стратегии;

3) разработка оперативных финансовых планов;

4) заключение контрактов с потенциальными инвесторами.

Только наличие хорошо организованной системы финансирования проектов может обеспечить их высокую эффективность. Несвоевременное и в недостаточных объемах финансирование инвестиционных проектов приводит к потерям их эффективности и дискредитации в представлении руководства организации и персонала.

Основные методы финансирования представляют собой совокупность приемов и способов их финансирования в целях повышения эффективности хозяйствующих объектов. Они базируются на таких принципах, как временная ценность денежных ресурсов, анализ денежных потоков предпринимательских и финансовых рисков, поиск эффективных рынков инвестиционных ресурсов. Важными экономическими категориями инвестиционного процесса являются частная собственность, рыночное ценообразование, рынок труда и капитала, государственное нормативно-правовое регулирование инвестиций.

Финансирование проектов предполагает использование одного метода или одновременно нескольких методов. Основные методы финансирования:

• государственное;

• внебюджетное;

• самофинансирование;

• банковское кредитование;

• аренда имуществ;

• лизинг;

• инвестиционный налоговый кредит.

Одним из важных вопросов при использовании различных методов финансирования проектов является выбор инвестиционной политики. Инвестиционная политика государства в настоящее время направлена на снижение величины бюджетных ассигнований и одновременное увеличение доли собственных средств организаций, частных инвестиций и заемных средств.

Государственное финансирование проектов и программ на уровне народного хозяйства и организаций может осуществляться на возвратной, безвозвратной или смешанной основе. Такое финансирование проводится для обеспечения структурной перестройки экономики России. Для этого определяются основные направления экономического развития отдельных отраслей, которые требуют поддержки государства при реализации инвестиционных проектов и программ. Конкретные инвестиционные проекты для государственной поддержки отбираются в три этапа.

Выбор проектов на первом этапе осуществляется на конкурсной основе, исходя из федеральной государственной необходимости. По окончании конкурса принимается решение о включении проектов в перечень строек и объектов для федеральных государственных нужд.

На втором этапе проводятся подрядные торги заказчиков на строительство отобранных объектов, заключаются государственные контракты, уточняются объемы капитальных вложений и сроки выполнения необходимых работ.

Третий этап – это выбор системы финансирования. Прямое государственное финансирование на возвратной основе предусматривает выделение средств из федерального бюджета в пределах кредитов, выдаваемых Центральным банком РФ (ЦБ РФ) в установленном порядке. Следующим действием является получение коммерческими банками от Министерства финансов РФ средств федерального бюджета для финансирования государственных централизованных капитальных вложений. Процесс финансирования осуществляется в соответствии с заключенными договорами.

Финансирование инвестиционных проектов на безвозвратной основе за счет средств федерального бюджета может проводиться при отсутствии других источников финансирования. Открытие финансирования государственным заказчикам производится Министерством финансов РФ путем перечисления средств на основании имеющихся договоров.

Смешанное финансирование осуществляется на возвратной и безвозвратной основе – за счет средств федерального бюджета и за счет собственных средств организации. Капитальные вложения вносятся инвесторами на счет банков по договоренности сторон.

Финансирование инвестиционной деятельности организации может осуществляться через целевые комплексные программы (ЦКП). Такие программы представляют собой согласованный по ресурсам, исполнителям и срокам комплекс научно-исследовательских, опытно-конструкторских, производственных, социально-экономических, организационных и других мероприятий, направленных на решение проблем в области экономического, экологического, социального и оборонного развития страны.

Внебюджетные источники финансирования, привлекаемые для реализации инвестиционных проектов и целевых комплексных программ, могут быть получены за счет:

• фондов по поддержке малого предпринимательства;

• пенсионных фондов, в том числе негосударственных;

• страховых фондов;

• других фондов;

• отчисления от прибыли организаций;

• целевых кредитов банков под государственные гарантии;

• средств инвестиционных компаний;

• иностранных инвестиций.

Регулирование участия внебюджетных фондов и других видов внебюджетных инвестиций осуществляется с помощью законов о рынке ценных бумаг, инвестиционных фондах, страховых и пенсионных фондах и т. п.

Внебюджетные источники финансирования имеют определенные особенности: государство имеет возможность с помощью внебюджетных средств вмешиваться в финансово-хозяйственную деятельность организаций; инвестировать различные формы предпринимательства и инновационных проектов; осуществлять контроль за использованием внебюджетных средств.

Финансирование инвестиционных проектов и целевых комплексных программ осуществляется целевым выделением средств через государственного заказчика, который является ответственным за выполнение определенных работ.

Формирование системы самофинансирования осуществляется в основном за счет прибыли и амортизационных отчислений. Собственные накопления организации дополняются кредитными источниками и эмиссией ценных бумаг.

В странах с развитой рыночной экономикой уровень самофинансирования на фирмах считается высоким, если удельный вес собственных финансовых ресурсов составляет не менее 60 % от общего объема финансирования инвестиционной деятельности. Увеличение государственного финансирования частных компаний за счет снижения доли собственных средств рассматривается как падение имиджа фирмы и начала движения к банкротству. В связи с этим фирмы компании стремятся использовать государственные средства временно. В США, Канаде, странах ЕЭС стимулирование инвестиций методами финансовой и денежно-кредитной политики позволяет ускорить кругооборот вложенных в основной и оборотный капитал средств и повысить конкурентоспособность экономики в целом.

В условиях российской экономики государство в целях концентрации и централизации финансовых ресурсов проводит политику изъятия значительной части накоплений инвестора в объеме до 60 %. Это приводит к значительному переливу денежных накоплений между организациями, что сдерживает развитие горизонтальных связей между этими организациями и снижает их инвестиционные возможности в части самофинансирования.

Одним из направлений самофинансирования является эмиссия ценных бумаг в акционерных обществах – акционерное финансирование. Это направление предусматривает замену инвестиционного кредита рыночными долговыми обязательствами. Акционерное финансирование предусматривает следующие действия организации:

• эмиссия ценных бумаг под определенный инвестиционный проект;

• эмиссия акций для их размещения среди отечественных и иностранных хозяйствующих субъектов;

• организация специализированных инвестиционных фондов, в том числе паевых.

В современных условиях для определения доли собственных средств в общем объеме инвестиций в организациях рассчитывают коэффициент самофинансирования (Кс):

Кс = Сс/(Гс + Пс + Зс),

Где Сс – собственные средства;

Гс – государственные бюджетные средства;

Пс – привлеченные средства;

Зс – заемные средства. Уменьшение коэффициента самофинансирования в отчетном периоде по сравнению с базовым означает усиление зависимости предпринимателя от рынка заемного капитала. Повышение доли собственных средств при финансировании инвестиционных проектов означает сравнительную стабилизацию финансово-хозяйственной деятельности организации. Рекомендуемое значение коэффициента самофинансирования – не менее 0,51; более низкое его значение показывает, что организация теряет финансовую независимость по отношению к внешним источникам финансирования.

Банковский кредит представляет собой ссуду в денежной или товарной форме на условиях возврата с уплатой процентов по предварительной договоренности.

По форме предоставления кредиты разделяются на товарные и финансовые; по сроку действия – на краткосрочные (до 1 года), среднесрочные (1–3 года) и долгосрочные (от 3 лет и более).

Существует достаточно большое разнообразие видов кредитов. Так, контокоррентный кредит означает, что текущий счет организации ведется банком-кредитором с оплатой им расчетных документов и зачислением дохода этой организации. Банк в данном случае кредитует внешнюю задолженность организации в пределах, оговоренных кредитным договором.

Онкольный кредит соответствует контокоррентному кредиту, но оформляется под залог только товарно-материальных ценностей или ценных бумаг.

Учетный (вексельный) кредит предоставляется банком векселедержателю путем покупки векселя до наступления срока платежа. Владелец векселя получает от банка сумму, указанную в векселе, за минусом учетной ставки, комиссионных платежей и других расходов. Стороны могут продлить срок оплаты, т. е. пролонгировать вексель. Учетный кредит закрывается на основании извещения банка об оплате векселя. Учет векселя представляет собой его покупку до наступления срока оплаты этого векселя.

Акцептный кредит используется во внешней торговле и предоставляется банком акцепта, выставленный на него экспортером тратт.

Тратта – это переводной вексель, регулирующий вексельные отношения трех сторон: кредитора (трассанта), должника (трассата) и получателя платежа (ремитента). Сущность этих отношений состоит в следующем: кредитор (трассант) выписывает (трассирует) вексель на должника (трассата) с предложением оплатить определенную сумму денег получателю платежа (ремитенту) в определенное время и в определенном месте. Банк в таком случае выступает в качестве ремитента.

Факторинг (от factor – посредник) – это разновидность торгово-комиссионной операции, связанной с кредитованием оборотных средств. Он подразумевает выполнение следующих действий:

• инкассирование (взыскание) дебиторской задолженности покупателя;

• предоставление покупателю краткосрочной ссуды;

• освобождение покупателя от кредитных рисков.

Банк приобретает у хозяйствующего субъекта-продавца право на взыскание дебиторской задолженности у покупателя продукции и в течение 3 дней перечисляет хозяйствующему субъекту 70–90 % суммы средств за отгруженную продукцию в момент их предъявления. После получения платежа от покупателей банк перечисляет хозяйствующему субъекту оставшиеся 30–10 % суммы счетов за вычетом процентов и комиссионного вознаграждения. Стоимость факторинговых услуг зависит от вида услуг и финансового положения клиента.

Форфейтинг – это кредитование экспортера путем покупки векселей, акцептованных импортером. Форфейтор (банк или финансовая компания) покупает у экспортера вексель с определенным дисконтом, т. е. за вычетом всей суммы процентов. Величина дисконта зависит от платежеспособности импортера, срока кредита, процентной рыночной ставки. Форфейтор имеет возможность перепродать купленные у экспортера векселя на вторичном рынке. При таком кредитовании экспортеры освобождаются от кредитных рисков, а кредиторская задолженность сокращается.

Овердрафт – это форма краткосрочного кредита путем списания банком финансовых средств по счету клиента сверх его остатка. Банк и клиент заключают договор, в котором устанавливаются максимальная сумма овердрафта, условия предоставления кредита, условия погашения, размер процента за кредит. На погашение кредита направляются все суммы, зачисляемые на текущий счет клиента. В связи с этим объем кредита меняется по мере поступления средств; это отличает овердрафт от обычной ссуды банка.

Эффективность использования видов кредита определяется инфляционной динамикой, а также степенью финансово-предпринимательских рисков.

Кредиты, которые предоставляют банки или другие финансовые организации, должны быть обеспечены залогом движимого и недвижимого имущества, ценными бумагами, банковскими гарантиями.

Кредитование, оформление и погашение кредитов регулируется кредитным договором. Для получения кредита заемщик направляет в банк заявку и другие требуемые документы. В заявке указываются цель получения кредита, сумма и срок, на который организация хочет получить кредит. Количество и наименование документов, которые требует банк перед выдачей кредита, определяются конкретным банком-кредитором. Например, для получения кредита для производства продукции, как правило, коммерческие банки требуют следующие документы:

• бизнес-план реализуемого проекта;

• место реализации проекта;

• организационная форма реализации проекта;

• перечень отечественных и зарубежных компаний, участвующих в проекте;

• уровень поддержки проекта;

• учредительные документы;

• правовое обеспечение проекта;