Страница:

в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемом – по времени осуществления строительства.

3. В базисный уровень цен для расчета величины накладных расходов, сметной прибыли, прочих и лимитируемых затрат не рекомендуется включать стоимость материальных ресурсов, используемых при строительстве.

4. При разработке инвесторских смет используются укрупненные показатели базисной стоимости строительства, а также данные о базисной стоимости строительства ранее построенных объектов аналогов, приведенные к текущему уровню цен путем расчета интегральных индексов на базе набора ресурсов и статистических индексов цен по отдельным ресурсам.

5. Сметы подрядчика разрабатываются в текущих (прогнозных) ценах на основании данных об объемах работ и потребности в ресурсах, которые содержатся в сметах инвестора, составляемых в базисном уровне цен, и собственных оценок уровня цен на ресурсы и работы, складывающихся для данной подрядной организации.

6. Выбор метода составления смет осуществляется в каждом конкретном случае инвестором и подрядчиком в зависимости от условий контракта и общей экономической ситуации.

7. Основными параметрами договора о цене строительной продукции являются:

7.1.Строительная часть капитальных вложений (строительство зданий, сооружений с их инженерным оборудованием);

7.2.Технологическая часть капитальных вложений (изготовление, приобретение, доставка, хранение, монтаж и наладка технологического оборудования);

7.3.Части «7.1.» и «7.2.» вместе (строительство «под ключ»)

8. Основой сметного нормирования и ценообразования в строительстве является принцип усреднения. Принцип усреднения имеет место как при нормировании расхода материалов, так и заработной платы, затрат по эксплуатации строительных машин и механизмов. Этот принцип в полной мере относится и к сметному ценообразованию. На многие идентичные материалы у разных поставщиков цена разная. Различие достигает 10 %, а иногда и превышает их. Составить сметные цены на основе данных какого-то одного предприятия-изготовителя было бы не верно. Нет никаких гарантий, что в ближайшее время этот завод-изготовитель не повысит цену на свою продукцию и, следовательно, сметная цена не окажется заниженной.

Еще в большой степени принцип усредненности имеет место при нормировании лимитированных затрат. Так, затраты на удорожание работ в зимние время начисляются круглогодично, в то время как усложняющие факторы имеют место только зимой. Отсюда, летом строителям переплачивают часть средств, а зимой недоплачивают.

1.2. Сметно-нормативная (информационная) база ценообразования в строительстве

1.3. Состав и структура сметной стоимости

1.4 Классификация понятия «строительная продукция»

3. В базисный уровень цен для расчета величины накладных расходов, сметной прибыли, прочих и лимитируемых затрат не рекомендуется включать стоимость материальных ресурсов, используемых при строительстве.

4. При разработке инвесторских смет используются укрупненные показатели базисной стоимости строительства, а также данные о базисной стоимости строительства ранее построенных объектов аналогов, приведенные к текущему уровню цен путем расчета интегральных индексов на базе набора ресурсов и статистических индексов цен по отдельным ресурсам.

5. Сметы подрядчика разрабатываются в текущих (прогнозных) ценах на основании данных об объемах работ и потребности в ресурсах, которые содержатся в сметах инвестора, составляемых в базисном уровне цен, и собственных оценок уровня цен на ресурсы и работы, складывающихся для данной подрядной организации.

6. Выбор метода составления смет осуществляется в каждом конкретном случае инвестором и подрядчиком в зависимости от условий контракта и общей экономической ситуации.

7. Основными параметрами договора о цене строительной продукции являются:

7.1.Строительная часть капитальных вложений (строительство зданий, сооружений с их инженерным оборудованием);

7.2.Технологическая часть капитальных вложений (изготовление, приобретение, доставка, хранение, монтаж и наладка технологического оборудования);

7.3.Части «7.1.» и «7.2.» вместе (строительство «под ключ»)

8. Основой сметного нормирования и ценообразования в строительстве является принцип усреднения. Принцип усреднения имеет место как при нормировании расхода материалов, так и заработной платы, затрат по эксплуатации строительных машин и механизмов. Этот принцип в полной мере относится и к сметному ценообразованию. На многие идентичные материалы у разных поставщиков цена разная. Различие достигает 10 %, а иногда и превышает их. Составить сметные цены на основе данных какого-то одного предприятия-изготовителя было бы не верно. Нет никаких гарантий, что в ближайшее время этот завод-изготовитель не повысит цену на свою продукцию и, следовательно, сметная цена не окажется заниженной.

Еще в большой степени принцип усредненности имеет место при нормировании лимитированных затрат. Так, затраты на удорожание работ в зимние время начисляются круглогодично, в то время как усложняющие факторы имеют место только зимой. Отсюда, летом строителям переплачивают часть средств, а зимой недоплачивают.

1.2. Сметно-нормативная (информационная) база ценообразования в строительстве

Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы и другие сметные нормативные документы, необходимые для определения стоимости строительства.

Сметные нормативы обязательны для всех предприятий и организаций, осуществляющих капитальное строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов. Сметные нормативы носят рекомендательный характер для юридических и физических лиц, финансирующих строительство за счет собственных средств.

Сметные нормативы – это обобщенное название комплекса сметных норм, расценок и цен, объединенных в отдельные сборники. Вместе с правилами и положениями, они содержат в себе необходимые требования и являются той нормативной базой, на основе которой определяется сметная стоимость строительства.

Сметная норма есть совокупность ресурсов, установленных на принятый измеритель строительных, монтажных и других работ.

Ресурсы, в свою очередь, представляют собой затраты труда строителей, время работы строительных машин, потребность в материалах, изделиях и конструкциях.

Главной функцией сметных норм является определение нормативного количества ресурсов, необходимых для выполнения соответствующего вида работ как основы для последующего перехода к стоимостным показателям. Сметные нормы могут быть использованы для определения потребности в ресурсах при разработке проектов организации строительства (ПОС) и проектов производства работ (ППР).

Сметными нормами предусмотрено выполнение работ в нормальных условиях, без отрицательного воздействия внешних факторов. При производстве работ в особых условиях: стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими условиями (безводность, высокогорность и др.) – к сметным нормам применяются поправочные коэффициенты, которые приводятся в общих разделах соответствующих сборников нормативов.

Расценка – это стоимость строительных, монтажных и других работ, установленная на принятую единицу измерения и зафиксированная на определенную дату.

Сметная цена определяет стоимость единицы измерения строительных материалов, изделий и конструкций или стоимость машино-часа эксплуатации машин, зафиксированная на определенную дату (базисный уровень цен).

Системные нормативы подразделяются на:

государственные – ГСН;

отраслевые – ОСН;

территориальные – ТСН;

фирменные – ФСН;

индивидуальные – ИСН.

Государственные, производственно-отраслевые, территориальные и индивидуальные сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве.

К государственным сметным нормативам относятся сметные нормативы, входящие в состав 8-й группы подгруппы 81, 82 и 83 «Документы по экономике».

К территориальным – нормативы, выделенные для строительства, осуществлялось на территории соответствующего субъекта РФ независимо от его ведомственной подчиненности и источников финансирования выполненных работ.

К фирменным сметным нормативам или собственной нормативной базе пользователя относятся сметные нормативы, учитывающие реальные условия деятельности конкретной организации – производителя работ. Как правило, эта нормативная база основывается на вышеуказанных нормативах с учетом особенностей и специализации подрядной организации.

В случае отсутствия в действующих сборниках сметных норм и расценок отдельных нормативов по предусматриваемым в проекте технологиям работ допускается разработка соответствующих индивидуальных сметных норм и расценок, которые утверждаются заказчиком (инвестором) в составе проекта (рабочего проекта). Индивидуальные сметные нормы и расценки разрабатываются с учетом конкретных условий производства работ со всеми усложняющими факторами.

Применение фирменных и индивидуальных сметных нормативов для определения стоимости строительства, финансирование которого производится с привлечением средств федерального бюджета, рекомендуется тыле их согласовании с соответствующими федеральными органами наполнительной власти в области строительства.

При применении индивидуальных сметных норм и расценок начисление на них повышающих коэффициентов не производится.

Следует отметить, что переход на новую сметно-нормативную базу, происходящий в настоящее время, как в организационном, так и в методическом плане существенно отличался от всех аналогичных переходов на сметно-нормативную базу в строительстве – как в 1969 г., так и в 1984 и 1991 гг.

Прежние переходы на новую сметно-нормативную базу проходили централизованно. Госстрой СССР готовил Постановление Совета Министров СССР, оно выпускалось, давались поручения, назначались сроки. К работе над разработкой сметных норм привлекались десятки, а иногда и сотни организаций. Для финансирования этой работы централизованно из бюджета выделялись солидные средства. Однако зачастую все сводилось к переписыванию старых норм с некоторой их корректировкой.

Сейчас все иначе. Постановление Правительства России не было. Из бюджета на эту работу средства не выделялись, следовательно, не могло быть и речи ни о каком централизованном привлечении к данной работе десятков и тем более сотен организаций.

В итоге получилось, что инициатива в вопросах перехода на новую сметно-нормативную базу шла не сверху, а снизу, а Госстрой России сумел подхватить эту инициативу и развить ее до масштабов страны.

В методическом плане так же имеется существенное отличие нынешнего перехода на новую сметно-нормативную базу от предшествующих. Ранее были разработаны:

элементные сметные нормы;

оптовые (отпускные) цены на материалы, изделия и конструкции;

сметные цены на привозные материалы;

сметные цены на транспортировку строительных грузов автомобильным, речным и железнодорожным транспортом;

сметные цены на работу строительных машин и механизмов;

единичные расценки на строительно-монтажные работы для базового района;

нормы накладных расходов;

нормы плановых накоплений;

нормы затрат на временные здания и сооружения;

нормы затрат на удорожание работ в зимнее время;

методические указания по включению “прочих затрат” в главу 9 сводных сметных расчетов и смет.

На местах оставалась только разработка сметных цен на местные строительные материалы, осуществить привязку государственных единичных расценок к местным условиям и пересчитать всю сметную документацию по новым расценкам.

При нынешнем переходе централизованных разработок значительно меньше:

государственные элементные сметные нормы (ГЭСН);

Федеральные единичные расценки для базового района (ФЕР);

нормы накладных расходов;

нормы сметной прибыли;

нормы затрат на временные здания и сооружения;

нормы затрат на удорожание работ в зимнее время;

методические указания по включению “прочих затрат” в главу 9 сводных сметных расчетов и смет.

Остальное делалось на местах под методическим руководством Госстроя России. Все сметные цены разрабатывались также на местах, а именно:

сметные цены на строительные материалы, изделия и конструкции;

сметные цены на работу строительных машин и механизмов;

сметные цены на транспортирование строительных грузов различными видами транспорта.

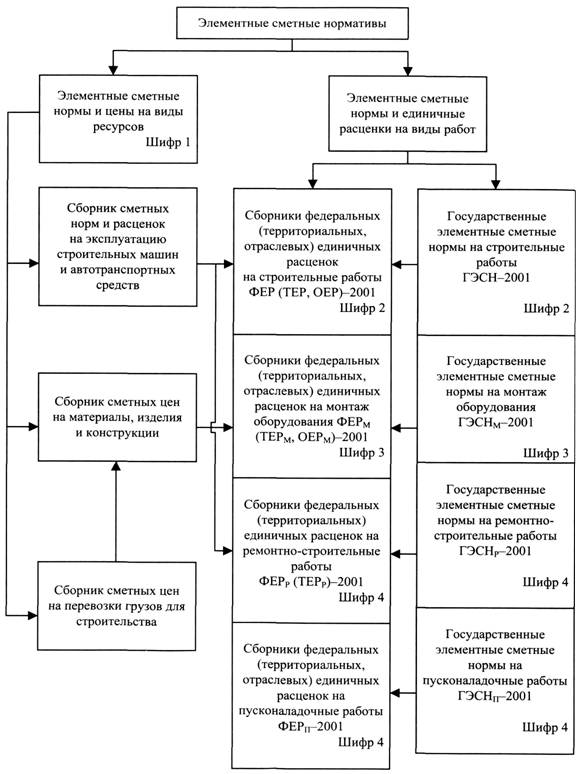

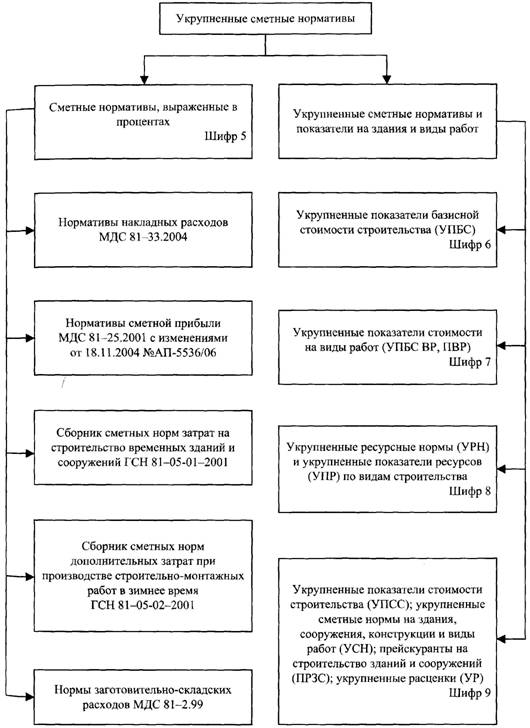

Структура действующей сметно-нормативной базы представлена на рис. 1.1. В ее составе следует выделить три блока: элементные сметные нормативы на строительные работы (ГЭСН-2001), на монтажные работы (ГЭСН-2001), на ремонтно-строительные работы (ГЭСНр-2001); на пуско-наладочные работы (ГЭСНп-2001).

Для специального технологического оборудования; министерствами, ведомствами и другими отраслевыми структурами разрабатываются ведомственные элементные нормы на пуско-наладочные работы (ВЭСНп).

Сборники сметных цен на ресурсы включают федеральные, территориальные и отраслевые. На федеральном уровне разработаны сборники сметных расценок на эксплуатацию строительных машин и автотранспортных средств и сборник сметных цен на материалы, изделия и конструкции (в 5-ти частях). Федеральные сборники составлены для условий базового района – Московской области. Территориальные сборники сметных цен на ресурсы разрабатываются в субъектах РФ в базовых и текущих ценах (с последующим инднированием или обновлением). На территориальном и отраслевом уровне разрабатываются Сборник сметных цен для перевозки грузов для строительства.

Первый блок содержит сметные нормативы для расчета прямых затрат при составлении локальных смет как ресурсным, так и базисно-индентичным методом.

Во втором блоке представлены сметные нормативы, позволяющие рассчитать затраты косвенным методом – в процентах от принятой базы исчисления: накладные расходы, сметную прибыль, затраты на возведение временных зданий и сооружений, зимнее и удорожание при производстве работ.

Что касается третьего блока – укрупненных сметных нормативов – 2001, то они только начинают разрабатываться. В этой связи используют сметные нормативы, разработанные в 1984 и 1991 гг.

К ним относятся:

– укрупненные показатели базисной стоимости строительства (УПБС);

– укрупненные показатели базисной стоимости строительства по видам работ (УПБС ВР);

– сборники показателей стоимости по видам работ (сборники ПВР);

– укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПР) по отдельным видам строительства;

– укрупненные показатели сметной стоимости (УПСС);

– прейскуранты на строительство зданий и сооружений.

С целью достижения повышения точности сметных расчетов при составлении сметной документации на основе укрупненных сметных нормативов возможно применение поправок, учитывающих:

– изменение технического уровня и социального прогресса за период от времени окончания строительства объекта-аналога до времени проектирования и строительства нового объекта;

– регионального колебания цен на материально-технические ресурсы;

– нестандартные инженерно-геологические условия, влияющие на проектные решения по основам и фундаментам.

Основанием для пересмотра сметных нормативов, внесения в них изменений и дополнений могут быть результаты законченных научно-исследовательских или экспериментальных работ, изучение и обобщение отечественного и зарубежного опыта составления и применения сметной документации, контроля за соблюдением сметных нормативов.

Сметные нормативы обязательны для всех предприятий и организаций, осуществляющих капитальное строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов. Сметные нормативы носят рекомендательный характер для юридических и физических лиц, финансирующих строительство за счет собственных средств.

Сметные нормативы – это обобщенное название комплекса сметных норм, расценок и цен, объединенных в отдельные сборники. Вместе с правилами и положениями, они содержат в себе необходимые требования и являются той нормативной базой, на основе которой определяется сметная стоимость строительства.

Сметная норма есть совокупность ресурсов, установленных на принятый измеритель строительных, монтажных и других работ.

Ресурсы, в свою очередь, представляют собой затраты труда строителей, время работы строительных машин, потребность в материалах, изделиях и конструкциях.

Главной функцией сметных норм является определение нормативного количества ресурсов, необходимых для выполнения соответствующего вида работ как основы для последующего перехода к стоимостным показателям. Сметные нормы могут быть использованы для определения потребности в ресурсах при разработке проектов организации строительства (ПОС) и проектов производства работ (ППР).

Сметными нормами предусмотрено выполнение работ в нормальных условиях, без отрицательного воздействия внешних факторов. При производстве работ в особых условиях: стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими условиями (безводность, высокогорность и др.) – к сметным нормам применяются поправочные коэффициенты, которые приводятся в общих разделах соответствующих сборников нормативов.

Расценка – это стоимость строительных, монтажных и других работ, установленная на принятую единицу измерения и зафиксированная на определенную дату.

Сметная цена определяет стоимость единицы измерения строительных материалов, изделий и конструкций или стоимость машино-часа эксплуатации машин, зафиксированная на определенную дату (базисный уровень цен).

Системные нормативы подразделяются на:

государственные – ГСН;

отраслевые – ОСН;

территориальные – ТСН;

фирменные – ФСН;

индивидуальные – ИСН.

Государственные, производственно-отраслевые, территориальные и индивидуальные сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве.

К государственным сметным нормативам относятся сметные нормативы, входящие в состав 8-й группы подгруппы 81, 82 и 83 «Документы по экономике».

К территориальным – нормативы, выделенные для строительства, осуществлялось на территории соответствующего субъекта РФ независимо от его ведомственной подчиненности и источников финансирования выполненных работ.

К фирменным сметным нормативам или собственной нормативной базе пользователя относятся сметные нормативы, учитывающие реальные условия деятельности конкретной организации – производителя работ. Как правило, эта нормативная база основывается на вышеуказанных нормативах с учетом особенностей и специализации подрядной организации.

В случае отсутствия в действующих сборниках сметных норм и расценок отдельных нормативов по предусматриваемым в проекте технологиям работ допускается разработка соответствующих индивидуальных сметных норм и расценок, которые утверждаются заказчиком (инвестором) в составе проекта (рабочего проекта). Индивидуальные сметные нормы и расценки разрабатываются с учетом конкретных условий производства работ со всеми усложняющими факторами.

Применение фирменных и индивидуальных сметных нормативов для определения стоимости строительства, финансирование которого производится с привлечением средств федерального бюджета, рекомендуется тыле их согласовании с соответствующими федеральными органами наполнительной власти в области строительства.

При применении индивидуальных сметных норм и расценок начисление на них повышающих коэффициентов не производится.

Следует отметить, что переход на новую сметно-нормативную базу, происходящий в настоящее время, как в организационном, так и в методическом плане существенно отличался от всех аналогичных переходов на сметно-нормативную базу в строительстве – как в 1969 г., так и в 1984 и 1991 гг.

Прежние переходы на новую сметно-нормативную базу проходили централизованно. Госстрой СССР готовил Постановление Совета Министров СССР, оно выпускалось, давались поручения, назначались сроки. К работе над разработкой сметных норм привлекались десятки, а иногда и сотни организаций. Для финансирования этой работы централизованно из бюджета выделялись солидные средства. Однако зачастую все сводилось к переписыванию старых норм с некоторой их корректировкой.

Сейчас все иначе. Постановление Правительства России не было. Из бюджета на эту работу средства не выделялись, следовательно, не могло быть и речи ни о каком централизованном привлечении к данной работе десятков и тем более сотен организаций.

В итоге получилось, что инициатива в вопросах перехода на новую сметно-нормативную базу шла не сверху, а снизу, а Госстрой России сумел подхватить эту инициативу и развить ее до масштабов страны.

В методическом плане так же имеется существенное отличие нынешнего перехода на новую сметно-нормативную базу от предшествующих. Ранее были разработаны:

элементные сметные нормы;

оптовые (отпускные) цены на материалы, изделия и конструкции;

сметные цены на привозные материалы;

сметные цены на транспортировку строительных грузов автомобильным, речным и железнодорожным транспортом;

сметные цены на работу строительных машин и механизмов;

единичные расценки на строительно-монтажные работы для базового района;

нормы накладных расходов;

нормы плановых накоплений;

нормы затрат на временные здания и сооружения;

нормы затрат на удорожание работ в зимнее время;

методические указания по включению “прочих затрат” в главу 9 сводных сметных расчетов и смет.

На местах оставалась только разработка сметных цен на местные строительные материалы, осуществить привязку государственных единичных расценок к местным условиям и пересчитать всю сметную документацию по новым расценкам.

При нынешнем переходе централизованных разработок значительно меньше:

государственные элементные сметные нормы (ГЭСН);

Федеральные единичные расценки для базового района (ФЕР);

нормы накладных расходов;

нормы сметной прибыли;

нормы затрат на временные здания и сооружения;

нормы затрат на удорожание работ в зимнее время;

методические указания по включению “прочих затрат” в главу 9 сводных сметных расчетов и смет.

Остальное делалось на местах под методическим руководством Госстроя России. Все сметные цены разрабатывались также на местах, а именно:

сметные цены на строительные материалы, изделия и конструкции;

сметные цены на работу строительных машин и механизмов;

сметные цены на транспортирование строительных грузов различными видами транспорта.

Структура действующей сметно-нормативной базы представлена на рис. 1.1. В ее составе следует выделить три блока: элементные сметные нормативы на строительные работы (ГЭСН-2001), на монтажные работы (ГЭСН-2001), на ремонтно-строительные работы (ГЭСНр-2001); на пуско-наладочные работы (ГЭСНп-2001).

Рис. 1.1. Сметно-нормативная база ценообразования в строительстве

Продолжение рис. 1.1.

Сметные цены на ресурсы приняты по состоянию на 01.01.2001 г. государственные элементные сметные нормы (ГЭСН) предназначены для определения состава и потребности в материально-технических и трудовых ресурсах, необходимых для выполнения строительных, монтажных, ремонтно-строительных и пусконаладочных работ.Для специального технологического оборудования; министерствами, ведомствами и другими отраслевыми структурами разрабатываются ведомственные элементные нормы на пуско-наладочные работы (ВЭСНп).

Сборники сметных цен на ресурсы включают федеральные, территориальные и отраслевые. На федеральном уровне разработаны сборники сметных расценок на эксплуатацию строительных машин и автотранспортных средств и сборник сметных цен на материалы, изделия и конструкции (в 5-ти частях). Федеральные сборники составлены для условий базового района – Московской области. Территориальные сборники сметных цен на ресурсы разрабатываются в субъектах РФ в базовых и текущих ценах (с последующим инднированием или обновлением). На территориальном и отраслевом уровне разрабатываются Сборник сметных цен для перевозки грузов для строительства.

Первый блок содержит сметные нормативы для расчета прямых затрат при составлении локальных смет как ресурсным, так и базисно-индентичным методом.

Во втором блоке представлены сметные нормативы, позволяющие рассчитать затраты косвенным методом – в процентах от принятой базы исчисления: накладные расходы, сметную прибыль, затраты на возведение временных зданий и сооружений, зимнее и удорожание при производстве работ.

Что касается третьего блока – укрупненных сметных нормативов – 2001, то они только начинают разрабатываться. В этой связи используют сметные нормативы, разработанные в 1984 и 1991 гг.

К ним относятся:

– укрупненные показатели базисной стоимости строительства (УПБС);

– укрупненные показатели базисной стоимости строительства по видам работ (УПБС ВР);

– сборники показателей стоимости по видам работ (сборники ПВР);

– укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПР) по отдельным видам строительства;

– укрупненные показатели сметной стоимости (УПСС);

– прейскуранты на строительство зданий и сооружений.

С целью достижения повышения точности сметных расчетов при составлении сметной документации на основе укрупненных сметных нормативов возможно применение поправок, учитывающих:

– изменение технического уровня и социального прогресса за период от времени окончания строительства объекта-аналога до времени проектирования и строительства нового объекта;

– регионального колебания цен на материально-технические ресурсы;

– нестандартные инженерно-геологические условия, влияющие на проектные решения по основам и фундаментам.

Основанием для пересмотра сметных нормативов, внесения в них изменений и дополнений могут быть результаты законченных научно-исследовательских или экспериментальных работ, изучение и обобщение отечественного и зарубежного опыта составления и применения сметной документации, контроля за соблюдением сметных нормативов.

1.3. Состав и структура сметной стоимости

Сметная стоимость строительства предприятий, зданий и сооружений – это сумма определяемых сметными документами денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами.

Сметная стоимость является основой для планирования капитальных вложений, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные и ремонтно-строительные) работы, за приобретение оборудования и доставку его на стройку, а также для возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

Сметная стоимость строительства в соответствии с технологической структурой капитальных вложений и порядком осуществления деятельности строительно-монтажных организаций подразделяется следующим образом:

стоимость строительных работ (Ccp);

стоимость работ по монтажу производственного оборудования (Смp);

стоимость производственного оборудования, мебели и инвентаря (Cоб);

прочие затраты (Cпp).

Таким образом, сметная стоимость строительства может быть выражена формулой:

(1.3.1.)

(1.3.1.)

При определении сметной стоимости строительства к строительным работам относятся:

работы по возведению зданий и сооружений: земляные работы; устройство строительных конструкций, проемов, полов, кровель, отделочные работы;

работы по электроосвещению и слаботочным устройствам жилых и общественных зданий;

работы по внутренним санитарно-техническим устройствам (водопровод, канализация, отопление, газоснабжение, вентиляция и кондиционирование воздуха), а также другим внутренним трубопроводам;

работы по строительству наружных инженерных сетей и сооружений;

работы по благоустройству и озеленению территории на завершающемся этапе строительства;

работы по подготовке территории строительства: вырубка леса и кустарников, корчевание пней, планировка территории, намыв грунта, снос и перенос строений и др.;

работы по устройству фундаментов под производственное оборудование;

работы по разборке строительных конструкций, выполняемые при реконструкции и капитальном ремонте.

Монтажные работы включают:

сборку и установку всех видов производственного оборудования, в том числе компрессорных машин, насосов, вентиляторов, электротехнических установок, электрических печей, средств автоматизации и вычислительной техники;

прокладку линий электроснабжения к электросиловым установкам;

прокладку технологических трубопроводов;

монтаж и установку технологических металлоконструкций и других устройств, конструктивно связанных с оборудованием;

демонтаж оборудования, осуществляемый при реконструкции и капитальном ремонте предприятий, зданий и сооружений.

К стоимости оборудования, мебели и инвентаря относятся:

стоимость приобретения (изготовления) и доставка на приобъектный склад всех видов монтируемого и немонтируемого оборудования, а также транспортных средств, технологически связанных с производственным процессом;

стоимость конструирования машин и сложного технологического оборудования разовых (единичных) заказов с длительным циклом изготовления;

стоимость дополнительного изготовления (укрупненной сборки) и доведения в построечных условиях крупногабаритного и тяжеловесного оборудования, отгруженного заводом-изготовителем в виде отдельных узлов и деталей;

стоимость шеф-монтажа оборудования;

стоимость инструмента, инвентаря, приспособлений, оснастки, запасных частей, включаемых в первоначальный фонд вводимого в действие производства;

стоимость оборудования, инструмента, инвентаря, мебели и других устройств внутреннего убранства, необходимых для первоначального оснащения общежитии, объектов коммунального хозяйства, просвещения, культуры, здравоохранения.

Сметную стоимость оборудования рекомендуется определять по ценам франко-приобъектный склад строительства или франко-место, определенное договором подряда, для передачи оборудования в монтаж.

К прочим затратам относятся расходы, сопутствующие строительству, а именно: связанные с отводом территорий под строительство, на проектно-изыскательские работы, содержание дирекции (технадзора) строящегося предприятия, а также прочие затраты по основной деятельности подрядчика, включаемые в стоимость подрядных работ.

Анализ приведенного состава стоимости строительных и монтажных работ, оборудования, мебели и инвентаря позволяет сделать вывод, что для целей оценки недвижимости сметная стоимость строительства должна включать только стоимость строительных работ (за исключением фундаментов под оборудование) и прочие затраты. Стоимость монтажных работ, оборудования, мебели и инвентаря не имеет отношения к строительной части оцениваемых объектов, так как формирует активную часть основных фондов и будет рассмотрена отдельно.

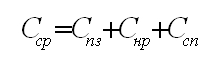

Сметная стоимость строительных работ включает прямые– затраты (Спз), накладные расходы (Снр) и сметную прибыль (Ссп):

(1.3.2.)

(1.3.2.)

Прямые затраты непосредственно связаны с производством конкретных видов строительных работ. Их величина определяется по их объему и величине сметных затрат с использованием соответствующий сметных расценок. Прямые затраты включают:

затраты на оплату труда рабочих-строителей (Зотс);

затраты на эксплуатацию строительных машин и механизмов (Сэмм), включая заработную плату рабочих-машинистов;

затраты на строительные материалы, изделия и конструкции (См):

(1.3.3.)

(1.3.3.)

где Зм – заработная плата рабочих-машинистов, обслуживающих строительные машины и механизмы;

Сэ– затраты на эксплуатацию машин (без зарплаты машинистов).

При производстве капитального ремонта и реконструкции:

(1.3.4.)

(1.3.4.)

Накладные расходы – это косвенные затраты, связанные с управлением строительством, организацией строительного производства и обслуживанием его работников.

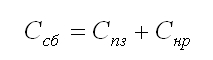

Сумма прямых затрат и накладных расходов составляет сметную себестоимость (Ссб) строительных работ:

(1.3.5.)

(1.3.5.)

Сметная прибыль (раньше – плановые накопления) – это прибыль подрядных строительных организаций, идущая в основном на развитие производственной базы и социальной сферы подрядчика.

Структура сметной стоимости строительных работ (в процентах) следующая:

затраты на материалы, изделия и конструкции… – … 50-60

затраты на оплату труда рабочих… – … 10-17

затраты на эксплуатацию строительных машин и механизмов, включая заработную плату рабочих-машинистов… – …5-10

Итого прямые затраты… – …65-80

накладные расходы… – …12-20

сметная прибыль… – … 8-11

Всего сметная стоимость строительных работ…100

Для определения сметной стоимости строительства проектируемых предприятий, зданий и сооружений составляется сметная документация.

В составе проекта (рабочего проекта):

локальные и объектные сметные расчеты;

сметные расчеты на отдельные виды затрат;

сводный сметный расчет стоимости строительства;

сводка затрат (при необходимости).

В составе рабочей документации:

– локальные и объектные сметы.

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или общим работам на основе объемов работ, определившихся при разработка рабочей документации (РД).

Локальные сметные расчеты составляются в тех случаях, когда объемы работ окончательно не определены и подлежат уточнению на оснований РД или если объемы работ и методы их выполнения не могут быть точно определены при проектировании и уточняются в процессе строительства,

Объектные сметы составляются на объект в целом, объединяя в своем составе данные локальных смет и являются сметным документом, на основе которых формируются договорные цены.

Объектные сметные расчеты составляются на объект на основе данных локальных смет и подлежат уточнению, как правило, на основе РД.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить затраты, не учтенные сметными нормативами. Эти затраты, как правило, входят в состав «прочих затрат», включаемых в главы 1, 9, 10, 12 сводного сметного расчета стоимости строительства.

Сводные сметные расчеты стоимости строительства составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Сводка затрат определяет стоимость строительства в том случае, если наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского и другого назначения.

Порядок разработки сметной документации установлен Инструкцией о порядке разработки, согласования, утверждения и составе проектной документации на строительство предприятий, зданий и сооружений.

При двухстороннем проектировании полный состав сметной документации разрабатывается на первой стадии – ТЭО (проект) в виде сметных расчетов и может быть уточнен на стадии рабочих документаций путем составления локальных и объектных смет, если это предусмотрено договором на проектные работы.

Одновременно со сметной документацией в составе проекта и РД могут разрабатываться ведомость сметной стоимости строительства объектов, входивших в пусковой комплекс, и ведомость сметной стоимости объектов и работ по охране окружающей среды.

Формы перечисленных сметных документов позволяют заполнять их в определенной последовательности, постепенно переходя от мелких элементов строительства к более крупным.

Сметная стоимость является основой для планирования капитальных вложений, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные и ремонтно-строительные) работы, за приобретение оборудования и доставку его на стройку, а также для возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

Сметная стоимость строительства в соответствии с технологической структурой капитальных вложений и порядком осуществления деятельности строительно-монтажных организаций подразделяется следующим образом:

стоимость строительных работ (Ccp);

стоимость работ по монтажу производственного оборудования (Смp);

стоимость производственного оборудования, мебели и инвентаря (Cоб);

прочие затраты (Cпp).

Таким образом, сметная стоимость строительства может быть выражена формулой:

При определении сметной стоимости строительства к строительным работам относятся:

работы по возведению зданий и сооружений: земляные работы; устройство строительных конструкций, проемов, полов, кровель, отделочные работы;

работы по электроосвещению и слаботочным устройствам жилых и общественных зданий;

работы по внутренним санитарно-техническим устройствам (водопровод, канализация, отопление, газоснабжение, вентиляция и кондиционирование воздуха), а также другим внутренним трубопроводам;

работы по строительству наружных инженерных сетей и сооружений;

работы по благоустройству и озеленению территории на завершающемся этапе строительства;

работы по подготовке территории строительства: вырубка леса и кустарников, корчевание пней, планировка территории, намыв грунта, снос и перенос строений и др.;

работы по устройству фундаментов под производственное оборудование;

работы по разборке строительных конструкций, выполняемые при реконструкции и капитальном ремонте.

Монтажные работы включают:

сборку и установку всех видов производственного оборудования, в том числе компрессорных машин, насосов, вентиляторов, электротехнических установок, электрических печей, средств автоматизации и вычислительной техники;

прокладку линий электроснабжения к электросиловым установкам;

прокладку технологических трубопроводов;

монтаж и установку технологических металлоконструкций и других устройств, конструктивно связанных с оборудованием;

демонтаж оборудования, осуществляемый при реконструкции и капитальном ремонте предприятий, зданий и сооружений.

К стоимости оборудования, мебели и инвентаря относятся:

стоимость приобретения (изготовления) и доставка на приобъектный склад всех видов монтируемого и немонтируемого оборудования, а также транспортных средств, технологически связанных с производственным процессом;

стоимость конструирования машин и сложного технологического оборудования разовых (единичных) заказов с длительным циклом изготовления;

стоимость дополнительного изготовления (укрупненной сборки) и доведения в построечных условиях крупногабаритного и тяжеловесного оборудования, отгруженного заводом-изготовителем в виде отдельных узлов и деталей;

стоимость шеф-монтажа оборудования;

стоимость инструмента, инвентаря, приспособлений, оснастки, запасных частей, включаемых в первоначальный фонд вводимого в действие производства;

стоимость оборудования, инструмента, инвентаря, мебели и других устройств внутреннего убранства, необходимых для первоначального оснащения общежитии, объектов коммунального хозяйства, просвещения, культуры, здравоохранения.

Сметную стоимость оборудования рекомендуется определять по ценам франко-приобъектный склад строительства или франко-место, определенное договором подряда, для передачи оборудования в монтаж.

К прочим затратам относятся расходы, сопутствующие строительству, а именно: связанные с отводом территорий под строительство, на проектно-изыскательские работы, содержание дирекции (технадзора) строящегося предприятия, а также прочие затраты по основной деятельности подрядчика, включаемые в стоимость подрядных работ.

Анализ приведенного состава стоимости строительных и монтажных работ, оборудования, мебели и инвентаря позволяет сделать вывод, что для целей оценки недвижимости сметная стоимость строительства должна включать только стоимость строительных работ (за исключением фундаментов под оборудование) и прочие затраты. Стоимость монтажных работ, оборудования, мебели и инвентаря не имеет отношения к строительной части оцениваемых объектов, так как формирует активную часть основных фондов и будет рассмотрена отдельно.

Сметная стоимость строительных работ включает прямые– затраты (Спз), накладные расходы (Снр) и сметную прибыль (Ссп):

Прямые затраты непосредственно связаны с производством конкретных видов строительных работ. Их величина определяется по их объему и величине сметных затрат с использованием соответствующий сметных расценок. Прямые затраты включают:

затраты на оплату труда рабочих-строителей (Зотс);

затраты на эксплуатацию строительных машин и механизмов (Сэмм), включая заработную плату рабочих-машинистов;

затраты на строительные материалы, изделия и конструкции (См):

где Зм – заработная плата рабочих-машинистов, обслуживающих строительные машины и механизмы;

Сэ– затраты на эксплуатацию машин (без зарплаты машинистов).

При производстве капитального ремонта и реконструкции:

Накладные расходы – это косвенные затраты, связанные с управлением строительством, организацией строительного производства и обслуживанием его работников.

Сумма прямых затрат и накладных расходов составляет сметную себестоимость (Ссб) строительных работ:

Сметная прибыль (раньше – плановые накопления) – это прибыль подрядных строительных организаций, идущая в основном на развитие производственной базы и социальной сферы подрядчика.

Структура сметной стоимости строительных работ (в процентах) следующая:

затраты на материалы, изделия и конструкции… – … 50-60

затраты на оплату труда рабочих… – … 10-17

затраты на эксплуатацию строительных машин и механизмов, включая заработную плату рабочих-машинистов… – …5-10

Итого прямые затраты… – …65-80

накладные расходы… – …12-20

сметная прибыль… – … 8-11

Всего сметная стоимость строительных работ…100

Для определения сметной стоимости строительства проектируемых предприятий, зданий и сооружений составляется сметная документация.

В составе проекта (рабочего проекта):

локальные и объектные сметные расчеты;

сметные расчеты на отдельные виды затрат;

сводный сметный расчет стоимости строительства;

сводка затрат (при необходимости).

В составе рабочей документации:

– локальные и объектные сметы.

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или общим работам на основе объемов работ, определившихся при разработка рабочей документации (РД).

Локальные сметные расчеты составляются в тех случаях, когда объемы работ окончательно не определены и подлежат уточнению на оснований РД или если объемы работ и методы их выполнения не могут быть точно определены при проектировании и уточняются в процессе строительства,

Объектные сметы составляются на объект в целом, объединяя в своем составе данные локальных смет и являются сметным документом, на основе которых формируются договорные цены.

Объектные сметные расчеты составляются на объект на основе данных локальных смет и подлежат уточнению, как правило, на основе РД.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить затраты, не учтенные сметными нормативами. Эти затраты, как правило, входят в состав «прочих затрат», включаемых в главы 1, 9, 10, 12 сводного сметного расчета стоимости строительства.

Сводные сметные расчеты стоимости строительства составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Сводка затрат определяет стоимость строительства в том случае, если наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского и другого назначения.

Порядок разработки сметной документации установлен Инструкцией о порядке разработки, согласования, утверждения и составе проектной документации на строительство предприятий, зданий и сооружений.

При двухстороннем проектировании полный состав сметной документации разрабатывается на первой стадии – ТЭО (проект) в виде сметных расчетов и может быть уточнен на стадии рабочих документаций путем составления локальных и объектных смет, если это предусмотрено договором на проектные работы.

Одновременно со сметной документацией в составе проекта и РД могут разрабатываться ведомость сметной стоимости строительства объектов, входивших в пусковой комплекс, и ведомость сметной стоимости объектов и работ по охране окружающей среды.

Формы перечисленных сметных документов позволяют заполнять их в определенной последовательности, постепенно переходя от мелких элементов строительства к более крупным.

1.4 Классификация понятия «строительная продукция»

При определении сметной стоимости строительной продукции применяются такие понятия, как: новое строительство, расширение, реконструкция, техническое перевооружение и поддержание действующих предприятий, а также работы по капитальному ремонту зданий и сооружений.

К новому строительству относится возведение комплекса объектов основного, подсобного и обслуживающих назначения вновь создаваемых предприятий, зданий, сооружений, а также филиалов и отдельных производств, которые после ввода в эксплуатацию будут находиться на самостоятельном балансе. Новое строительство осуществляется на свободных территориях в целях создания новых производственных мощностей.

Если строительство предприятия осуществляется очередями, то к новому строительству относятся первые и последующие очереди до ввода в действие всех запроектированных мощностей.

К новому строительству относятся также строительство на новой площадке предприятий такой же или большей мощности взамен ликвидируемого.

Капитальный ремонт зданий – это ремонт зданий с целью восстановления исправности (работоспособности) его конструкций и систем инженерного обеспечения, а также поддержания эксплуатационных показателей, в связи с их физическим износом и разрушением с заменой на более долговечные и экономичные, улучшающие их эксплуатационные показатели.

К новому строительству относится возведение комплекса объектов основного, подсобного и обслуживающих назначения вновь создаваемых предприятий, зданий, сооружений, а также филиалов и отдельных производств, которые после ввода в эксплуатацию будут находиться на самостоятельном балансе. Новое строительство осуществляется на свободных территориях в целях создания новых производственных мощностей.

Если строительство предприятия осуществляется очередями, то к новому строительству относятся первые и последующие очереди до ввода в действие всех запроектированных мощностей.

К новому строительству относятся также строительство на новой площадке предприятий такой же или большей мощности взамен ликвидируемого.

Капитальный ремонт зданий – это ремонт зданий с целью восстановления исправности (работоспособности) его конструкций и систем инженерного обеспечения, а также поддержания эксплуатационных показателей, в связи с их физическим износом и разрушением с заменой на более долговечные и экономичные, улучшающие их эксплуатационные показатели.