Страница:

Если документ вам выдает индивидуальный предприниматель, обязан ли он соблюдать унифицированную форму?Правила заполнения первичного документа по унифицированной форме

Все поля унифицированной формы должны быть заполнены.

Если по какому-либо реквизиту данные отсутствуют, в соответствующем поле ставится прочерк.

В формы по учету кассовых операций дополнительные реквизиты не вносятся.

В остальные унифицированные формы могут быть внесены дополнительные реквизиты.

Исключение установленных Госкомстатом России реквизитов не допускается.

Применяемые бланки могут иметь произвольный формат.

На предпринимателей распространяются требования, установленные для юридических лиц. Разберемся подробнее.

С одной стороны, в постановлениях Госкомстата России, утвердивших унифицированные формы, указано, что эти формы распространяются на юридических лиц. Исключение составляют лишь формы по учету сельскохозяйственной продукции (постановление Госкомстата России от 29.09.1997 № 68). Данное обстоятельство подчеркивается в письме Росстата от 31.03.2005 № 01-02-09/205, в котором сказано, что для граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, формы первичной учетной документации Госкомстатом России не утверждались. Но это письмо не является нормативным документом.

Дело в том, что предприниматели, применяющие общий режим налогообложения (уплачивающие со своих доходов НДФЛ) должны использовать унифицированные формы в силу прямого указания в п. 9 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденного приказом Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002. Но и предприниматели, применяющие упрощенную систему налогообложения, обязаны вести налоговый учет на основании первичных документов (п. 1.1 Порядка заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденную приказом Минфина России от 31.12.2008 № 154н). А понятие первичных документов определяется именно в Законе «О бухгалтерском учете» (п. 1 ст. 11 НК РФ).

В постановлении Семнадцатого арбитражного апелляционного суда от 02.07.2007 № 17АП-3903/07-АК акт передачи денежных средств предпринимателю не признан допустимым доказательством оплаты полученного товара. Получение предпринимателем наличных денег удостоверяют кассовый чек, приходный кассовый ордер, документ строгой отчетности.

При продаже товаров, работ, услуг индивидуальные предприниматели должны оформлять документы по тем же правилам, что и организации.Наконец, давайте рассуждать совсем с неожиданной стороны. Закон «О бухгалтерском учете» не устанавливает, кто из участников хозяйственной операции должен составить первичный документ. Однако в бухгалтерском учете организации можно использовать только документ, отвечающий требованиям этого Закона. Отсюда вывод: если вас не устраивает полученный документ, сформируйте документ самостоятельно, как считаете нужным, и предъявите его предпринимателю (и вообще любому контрагенту!) для подписи.

Теперь обсудим требования к первичным документам, которые составляются в свободной форме. С какими дефектами оформления документ считается недействительным?

Для нас по-прежнему актуальны внешние документы, в оформлении которых участвуют сторонние лица (организации, индивидуальные предприниматели, физические лица, не осуществляющие предпринимательскую деятельность).

Наименование документа – это обозначение вида письменного документа (ГОСТ Р 51141-98 «Делопроизводство и архивное дело. Термины и определения»).

Документ должен позволять однозначно идентифицировать участников хозяйственной операции. В нем указываются:

для юридического лица:

▪ наименование организации;

▪ идентификационный номер налогоплательщика (ИНН);

▪ для индивидуального предпринимателя:

▪ фамилия, имя, отчество;

▪ основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя;

▪ дата внесения записи в Единый государственный реестр индивидуальных предпринимателей (ЕГРИП);

▪ наименование органа, внесшего эту запись (на основании свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя или свидетельства о внесении в ЕГРИП записи об индивидуальном предпринимателе, зарегистрированном до 1 января 2004 г.);

▪ ИНН;

для физического лица:

▪ фамилия, имя, отчество;

▪ наименование и данные документа, удостоверяющего личность;

▪ адрес места жительства;

▪ ИНН (если имеется).

Основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя (ОГРНИП) указывается во всех документах этого физического лица, связанных с осуществлением им предпринимательской деятельности, наряду с его фамилией, именем и отчеством (пп. «в» п. 14 Правил ведения Единого государственного реестра индивидуальных предпринимателей и предоставления содержащихся в нем сведений, утвержденных постановлением Правительства РФ от 16.10.2003 № 630).Может возникнуть вопрос: почему для юридического лица не требуется указание основного государственного регистрационного номера юридического лица (ОГРНЮЛ), а достаточно ИНН? Дело в том, что ИНН позволяет однозначно идентифицировать организацию как участника гражданского оборота. А вот физическому лицу ИНН присваивается вне связи с осуществлением им предпринимательской деятельности. Физическое лицо вправе прекратить деятельность в качестве индивидуального предпринимателя и тем самым утратить присвоенный ему ОГРНИП, а затем вновь зарегистрироваться в этом качестве с получением нового ОГРНИП. То есть регистрационный номер предпринимателя может неоднократно меняться, но именно он характеризует его специальный статус как участника гражданского оборота.

Если первичный документ удостоверяет исполнение обязательств по договору, то приводятся реквизиты этого договора (наименование договора, номер и дата).

Документ должен обязательно содержать сумму хозяйственной операции в российских рублях. Хозяйственной операцией будет только такое событие или процедура в деятельности компании, которые в принципе имеют денежную оценку (п. 1 ст. 1 Закона «О бухгалтерском учете»). При этом бухгалтерский учет ведется в валюте Российской Федерации – в рублях (п. 1 ст. 8 Закона «О бухгалтерском учете»).

Официальной денежной единицей (валютой) Российской Федерации является рубль. Один рубль состоит из 100 копеек. Введение на территории Российской Федерации других денежных единиц и выпуск денежных суррогатов запрещаются.Документ подписывают должностные лица, ответственные за совершение хозяйственной операции. Это означает, что полномочия физического лица, выступающего на стороне юридического лица, должны быть удостоверены доверенностью либо подтверждены оттиском печати юридического лица, т. е. подпись представителя заверяется печатью. В отсутствие оттиска печати к документу прилагается доверенность юридического лица (см. раздел 1.6).

Ст. 27 Федерального закона «О Центральном банке Российской Федерации (Банке России)»

Работники организации являются ее представителями. Это следует из п. 1 ст. 182 ГК РФ. Первичный документ имеет письменную форму и основан на полномочиях работника (должностного лица). Поэтому оттиск печати, удостоверяющий полномочия, является необходимым реквизитом (п. 1 и 5 ст. 185 ГК РФ). Если подпись работника не заверена печатью, не очевидно, что он имел полномочия подписывать документ.

Хотя печать не названа в числе обязательных реквизитов первичного документа, обойтись без нее нельзя. Согласитесь, личная подпись идентифицирует должностное лицо. А ведь в такой же мере и оттиск печати идентифицирует юридическое лицо! Таким образом, в отсутствие печати связь документа с юридическим лицом не находит подтверждения.

Печать – средство индивидуализации юридического лица.Индивидуальный предприниматель иметь личную печать не обязан.

Это подтверждает п. 2.8 приложения 2 к инструкции Банка России от 14.09.2006 № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)».

Что касается юридических лиц, то для них обязанность иметь печать установлена законодательством:

▪ п. 7 ст. 2 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»;

▪ п. 5 ст. 2 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»;

▪ п. 3 ст. 2 Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях»;

▪ п. 4 ст. 3 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях».

Акционерные общества, общества с ограниченной ответственностью и унитарные предприятия относятся к коммерческим организациям. Примеры некоммерческих организаций – потребительские кооперативы, фонды, учреждения (п. 2 и 3 ст. 50 ГК РФ).

Вышеназванные коммерческие организации должны иметь круглую печать, содержащую полное фирменное наименование организации на русском языке и указание на место ее нахождения. Некоммерческая организация должна иметь печать с полным ее наименованием на русском языке. Иные реквизиты отражать в печати не обязательно.

А вот мнение высшего судебного органа по гражданским делам:

Не забудьте указать должность лица, подписавшего документ (иначе какое же оно «должностное»). Личные подписи должностных лиц обязательно нужно расшифровать. Это значит, что рядом с подписью необходимо указать фамилию и инициалы.ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ ОПРЕДЕЛЕНИЕ

от 20 февраля 1998 года

по делу № 58-Г98-2

(Извлечение)

Правовое положение юридических лиц и предпринимателей без образования юридического лица определено в главе 4 Гражданского кодекса Российской Федерации и в ряде специальных федеральных законов.

В самом Гражданском кодексе РФ не содержится нормы, обязывающей юридических лиц и частных предпринимателей иметь собственную печать. Вместе с тем в ряде специальных федеральных законов такие нормы содержатся.

В практике делового оборота наличие у любого юридического лица и частного предпринимателя печати признается обязательным и само собой разумеющимся. Без такой печати не могут быть надлежащим образом удостоверены заключаемые сделки и иные документы.

ВНИМАНИЕ! Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером (п. 3 ст. 9 Закона «О бухгалтерском учете»). Поэтому вовсе не обязательно, чтобы первичный документ подписывал именно руководитель компании.

При оформлении первичного документа не допускается применение факсимильной подписи. Она не является подписью, совершенной лично. Эта точка зрения отражена в письме УФНС России по г. Москве от 25.01.2008 № 20–12/05968 и Минфина России от 26.10.2005 № 03-01-10/8-404, в постановлении ФАС Поволжского округа от 19.07.2007 по делу № А65-3666/2006. Действительно, согласно п. 2 ст. 160 ГК РФ факсимильное[6] воспроизведение подписи предполагает использование средств механического или иного копирования. Значит, переданный контрагентом по факсу документ первичным не считается.

При совершении сделок факсимиле применяется только при взаимном соглашении сторон. Однако факсимиле нельзя использовать на доверенностях, платежных документах, других документах, имеющих финансовые последствия (письмо МНС России от 01.04.2004 № 18-0-09/000042@).

Подпись – собственноручная роспись полномочного должностного лица (ГОСТ Р 51141-98 «Делопроизводство и архивное дело. Термины и определения»)

Если вышеперечисленные требования не соблюдены, то документ не имеет юридической силы.

Лица, составившие и подписавшие первичные учетные документы, обеспечивают:

▪ своевременное и качественное их оформление;

▪ передачу их в установленные сроки для отражения в бухгалтерском учете;

▪ достоверность содержащихся в них данных.

Лица, составившие и подписавшие первичные документы, несут ответственность за их качественное оформление и за достоверность содержащихся в них данных. Основание – п. 4 ст. 9 Федерального закона «О бухгалтерском учете». Речь идет о персональной ответственности должностных лиц.Документ может быть распечатан с помощью компьютера или пишущей машинки, а также создан рукописным способом. В одном документе эти способы допускается комбинировать, например, отдельные сведения вписывать вручную в бланк, напечатанный заранее. Но использовать для записей простой карандаш запрещается! На это указано в Положении о документах и документообороте. Следует пользоваться чернилами или шариковой ручкой. В обычаях делового оборота[7] – записи ручкой синего, фиолетового или черного цвета. В одном документе допускаются одновременно записи разных цветов и записи, сделанные разными почерками. Не играет роли и цвет оттиска печати.

Цвет оттиска печати не имеет значения даже для оформления банковских документов (п. 2.8 Положения о безналичных расчетах в Российской Федерации, утвержденного Банком России 03.10.2002 № 2-П).

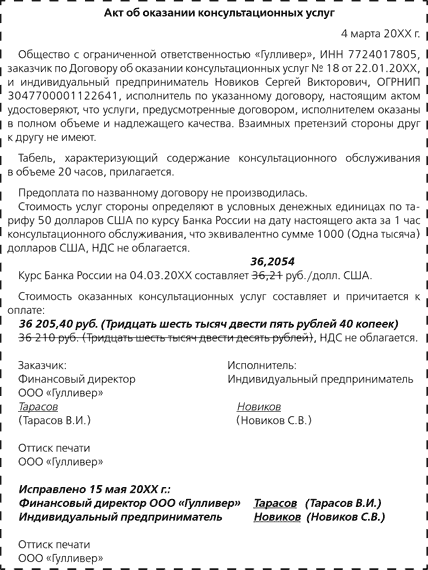

Возможны ли исправления в первичных учетных документах в случае внесения в них ошибочных записей?

Подчистки и неоговоренные исправления не допускаются. В принципе запрещены исправления в кассовых и банковских документах. При наличии ошибок они оформляются заново. А во всех остальных случаях неправильный текст или суммы зачеркиваются и над зачеркнутым надписывается исправленный текст или суммы. Согласно Положению о документах и документообороте исправление ошибки в первичном документе должно быть оговорено надписью «Исправлено», подтверждено подписью лиц, подписавших его. На документе также должна быть проставлена дата внесения исправления.

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений (п. 5 ст. 9 Закона «О бухгалтерском учете»).Таким образом, документ с исправленными ошибками будет выглядеть следующим образом:

Предположим, что получить подпись об исправлении должностного лица, первоначально подписавшего документ, невозможно. Например, если этот работник уволен. В таком случае потребуется подпись об исправлении руководителя организации или лица, специально уполномоченного на основании доверенности или приказа.

Из загранкомандировок менеджеры нередко привозят подтверждающие документы на иностранных языках. Но в целях бухгалтерского учета могут быть использованы только документы, составленные на русском языке. Поэтому первичные учетные документы, составленные на иностранных языках, должны иметь построчный перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н; далее – Положение по ведению бухгалтерского учета и бухгалтерской отчетности).

Перевод может быть сделан как профессиональным переводчиком, так и специалистом самой компании. При этом компания самостоятельно определяет такого специалиста. Обязанность работника по осуществлению переводов закрепляется в его должностных инструкциях (письмо УФНС России по г. Москве от 26.05.2008 № 20–12/050126).

Договоры с иностранными деловыми партнерами также должны быть составлены на русском языке. Если в договоре наряду с русским используется иностранный язык, то тексты должны быть идентичными по содержанию и техническому оформлению (ст. 3 Федерального закона от 01.06.2005 № 53-ФЗ «О государственном языке Российской Федерации»). Нотариального заверения «двуязычный» договор не требует (письмо УМНС России по г. Москве от 31.01.2003 № 11–14/6228).МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 3 ноября 2009 г.

№ 03-03-06/1/725

(Извлечение)

Согласно ст. 68 Конституции Российской Федерации государственным языком Российской Федерации на всей ее территории является русский язык.

В соответствии со ст. 16 Закона Российской Федерации от 25.10.1991 № 1807-1 «О языках народов Российской Федерации» на территории Российской Федерации официальное делопроизводство в государственных органах, организациях, на предприятиях и в учреждениях ведется на русском языке.

На основании изложенного считаем, что первичные учетные документы, если они оформлены в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, и составлены на иностранном языке, должны быть в обязательном порядке переведены на русский язык.

В случае наличия у налогоплательщика первичных документов, составленных на иностранном языке по типовой форме, считаем, что достаточно однократно осуществить перевод на русский язык постоянных показателей типовой формы. В последующем же налогоплательщик осуществляет при необходимости перевод изменяющихся показателей первичного документа.

Действующим законодательством Российской Федерации не регламентируется порядок перевода первичных учетных документов с иностранного на русский язык.

Полагаем, что такой перевод может быть сделан как профессиональным переводчиком, так и специалистами самой организации.

1.3. Поступление товарно-материальных ценностей

Каким документом следует оформить передачу товара продавцом покупателю, если компания приобретает товарно-материальные ценности (далее – ТМЦ) на основании договора купли-продажи?

На этот простой вопрос простого ответа не существует. Продавцом может быть:

▪ юридическое лицо (организация);

▪ индивидуальный предприниматель;

▪ физическое лицо, не зарегистрированное в качестве индивидуального предпринимателя.

Предположим, продавцом является юридическое лицо. Тогда ответ на поставленный вопрос зависит от того, как передаваемые ТМЦ учитываются в бухгалтерском учете продавца.

Если ТМЦ числятся в составе товаров, то продавец оформит товарную накладную (унифицированная форма № ТОРГ-12). Если ТМЦ для продавца являются материалами, то он применяет накладную на отпуск материалов на сторону (унифицированная форма № М-15).

Если ТМЦ у продавца отражались в составе основных средств, то он использует акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (унифицированная форма № ОС-1) либо акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (унифицированная форма № ОС-1б).

Для зданий и сооружений предусмотрен акт о приеме-передаче здания (сооружения) (унифицированная форма № ОС-1а).

К акту прилагается инвентарная карточка учета объекта основных средств (унифицированная форма № ОС-6 (п. 81 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н)).

▪ основные характеристики отпускаемой продукции, в том числе код продукции (согласно Общероссийскому классификатору продукции (ОК 005-93)), сорт, размер, марку и т. д.;

▪ наименование структурного подразделения организации, отпускающего готовую продукцию;

▪ наименование покупателя;

▪ основание для отпуска (договор и т. п.).

Наконец, ТМЦ могут числиться у продавца как оборудование, т. е. составные части основного средства, требующие монтажа. Тогда их приобретение оформляется актом о приеме (поступлении) оборудования (унифицированная форма № ОС-14).

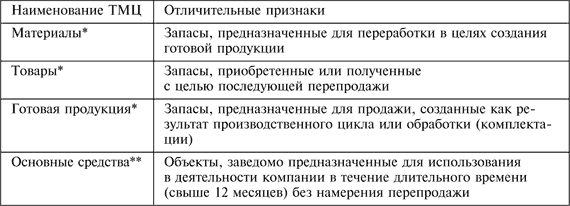

Теперь уточним понятия «товары», «материалы», «готовая продукция», «основные средства» с точки зрения бухгалтерского учета. Определения этих понятий для менеджера сгруппированы в табл. 2.

Таблица 2

Бухгалтерская классификация товарно-материальных ценностей

* Пункт 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного приказом Минфина России от 09.06.2001 № 44н.

* Пункт 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного приказом Минфина России от 09.06.2001 № 44н.

** Пункт 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н.

Однако ТМЦ могут поступать в компанию не только в результате приобретения за плату. Возможны другие способы поступления, например:

а) с переходом права собственности на вещи:

▪ получение в качестве вклада в уставный капитал;

▪ дарение (безвозмездное поступление);

▪ по договору мены (как часто говорят – по бартеру);

▪ по договору займа (применительно к запасам);

б) без перехода права собственности на вещи:

▪ во временное пользование – по договорам аренды либо ссуды (применительно к основным средствам);

▪ на ответственное хранение;

▪ для последующей продажи по договору комиссии;

▪ при выполнении ремонта, реконструкции, модернизации (применительно к основным средствам[8]);

▪ для последующего монтажа по договору подряда (применительно к оборудованию[9]);

▪ в переработку на «давальческой» основе (применительно к материалам);

▪ в залог.

Как видно, для получающей и передающей сторон важно не только, что именно передается, а сопровождается ли передача вещей переходом права собственности на них. Последнее определяется договором. Скажем, основное средство компания может продать, а может передать в аренду, оставаясь его собственником.

На этот простой вопрос простого ответа не существует. Продавцом может быть:

▪ юридическое лицо (организация);

▪ индивидуальный предприниматель;

▪ физическое лицо, не зарегистрированное в качестве индивидуального предпринимателя.

Предположим, продавцом является юридическое лицо. Тогда ответ на поставленный вопрос зависит от того, как передаваемые ТМЦ учитываются в бухгалтерском учете продавца.

Если ТМЦ числятся в составе товаров, то продавец оформит товарную накладную (унифицированная форма № ТОРГ-12). Если ТМЦ для продавца являются материалами, то он применяет накладную на отпуск материалов на сторону (унифицированная форма № М-15).

Если ТМЦ у продавца отражались в составе основных средств, то он использует акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (унифицированная форма № ОС-1) либо акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (унифицированная форма № ОС-1б).

Для зданий и сооружений предусмотрен акт о приеме-передаче здания (сооружения) (унифицированная форма № ОС-1а).

К акту прилагается инвентарная карточка учета объекта основных средств (унифицированная форма № ОС-6 (п. 81 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н)).

А если продавец является производителем ТМЦ, то он учитывает их в составе готовой продукции. Унифицированная форма документа для отпуска готовой продукции не предусмотрена. Это разъяснено в п. 208 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н. В нем указано, что при продаже готовой продукции может использоваться форма № М-15 «Накладная на отпуск материалов на сторону» либо модифицированные формы накладных. Но все эти первичные документы должны содержать обязательные реквизиты, предусмотренные Законом «О бухгалтерском учете». Кроме того, накладная на отпуск готовой продукции должна отражать дополнительные показатели:ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПИСЬМО

от 31 марта 2005 г.

№ 01-02-09/205

(Извлечение)

В унифицированной форме первичной учетной документации № ОС-1 «Акт о приеме-передаче основного средства (кроме зданий, сооружений)» реквизит с грифом «УТВЕРЖДАЮ» заполняется обеими организациями (получателем и сдатчиком) при передаче объекта основных средств с баланса на баланс с целью включения объектов в состав основных средств или их выбытия из состава основных средств (операция приема-передачи объектов).

В случае приобретения объекта у организации-продавца через сеть оптовой или розничной торговли для использования его покупателем в качестве основного средства форму № ОС-1 заполняет только организация-получатель (покупатель), при этом реквизиты организации-сдатчика (продавца), то есть левый блок с грифом «УТВЕРЖДАЮ» (в т. ч. «Подпись руководителя», «М.П.» и «Дата»), не заполняются, поскольку продаваемый объект не числится у продавца в составе основных средств, а является товаром (здесь нет бухгалтерской операции приема-передачи, есть договор купли-продажи).

▪ основные характеристики отпускаемой продукции, в том числе код продукции (согласно Общероссийскому классификатору продукции (ОК 005-93)), сорт, размер, марку и т. д.;

▪ наименование структурного подразделения организации, отпускающего готовую продукцию;

▪ наименование покупателя;

▪ основание для отпуска (договор и т. п.).

Наконец, ТМЦ могут числиться у продавца как оборудование, т. е. составные части основного средства, требующие монтажа. Тогда их приобретение оформляется актом о приеме (поступлении) оборудования (унифицированная форма № ОС-14).

Теперь уточним понятия «товары», «материалы», «готовая продукция», «основные средства» с точки зрения бухгалтерского учета. Определения этих понятий для менеджера сгруппированы в табл. 2.

Таблица 2

Бухгалтерская классификация товарно-материальных ценностей

** Пункт 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н.

Однако ТМЦ могут поступать в компанию не только в результате приобретения за плату. Возможны другие способы поступления, например:

а) с переходом права собственности на вещи:

▪ получение в качестве вклада в уставный капитал;

▪ дарение (безвозмездное поступление);

▪ по договору мены (как часто говорят – по бартеру);

▪ по договору займа (применительно к запасам);

б) без перехода права собственности на вещи:

▪ во временное пользование – по договорам аренды либо ссуды (применительно к основным средствам);

▪ на ответственное хранение;

▪ для последующей продажи по договору комиссии;

▪ при выполнении ремонта, реконструкции, модернизации (применительно к основным средствам[8]);

▪ для последующего монтажа по договору подряда (применительно к оборудованию[9]);

▪ в переработку на «давальческой» основе (применительно к материалам);

▪ в залог.

Как видно, для получающей и передающей сторон важно не только, что именно передается, а сопровождается ли передача вещей переходом права собственности на них. Последнее определяется договором. Скажем, основное средство компания может продать, а может передать в аренду, оставаясь его собственником.