Страница:

Елена Юрьевна Диркова

Инкубатор для менеджера: учимся работать с бухгалтерскими документами

Постановка задач

(введение)

Менеджер (от англ. «manage» – управлять) – специалист по управлению производством и обращением товаров, наемный управляющий. Менеджер организует работу на фирме, руководит производственной деятельностью групп сотрудников фирмы. Менеджер является должностным лицом фирмы, в которой он работает, входит в средний и высший руководящий состав фирм.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. «Современный экономический словарь» (ИНФРА-М, 2006)

Вот такое письмо, которое вполне можно назвать «криком души», я увидела однажды на интернет-форуме главных бухгалтеров.

Как выиграть войну с менеджерами?Проблема обозначена, и ее надо решать.

Уважаемые форумчане!

Устала бороться с менеджерами. Не могу добиться от них первичных документов. Каждый раз, забывают запросить у поставщика ТТН. Договор на поставку заключают, только после того как я напомню.

Каждый раз огромными глазами смотрят на меня, как будто первый раз слышат об этом: «А что надо было заключить договор? А я не знал!»

БОЛЬШЕ НЕ МОГУ….СИЛ НЕТ…

Вот решила написать приказ по предприятию о порядке оформления первичных документов… и наказывать рублем.

Может, у кого-нибудь есть образец?

И как вы боритесь с лентяями-менеджерами? Дайте совет!

Заранее спасибо!

Как видно из названия книги, она адресована не специалистам по бухгалтерскому учету, а менеджерам, хотя в ней много полезного найдут даже профессиональные бухгалтеры. В своей основе это современный самоучитель – пособие практической направленности для начинающих. В целом книга рассчитана на последовательное чтение. Предполагается, что впоследствии читатель может возвращаться к отдельным разделам самоучителя для уточнения конкретных вопросов.

Перед вами не справочник по работе с бухгалтерскими документами. В пособии разъясняется, как работать с документацией исходя из общих принципов, установленных законодательством.

В этой книге вы не найдете бухгалтерских проводок. Ее замысел возник в результате общения автора с главными бухгалтерами компаний в ходе аудиторских проверок. На замечания аудитора о низком качестве учетных документов главные бухгалтеры сетуют, что такие документы от контрагентов в бухгалтерию передают сотрудники. Действительно, при большом документообороте бухгалтерия не в силах согласовывать с продавцами и покупателями замену каждого некачественного документа или исправление допущенных в нем ошибок. Эффективный способ преодоления этой угрожающей проблемы – контроль за качеством документации в момент ее получения от контрагента или при составлении. На этом этапе исправления могут быть внесены наиболее оперативно. Но с продавцами и покупателями взаимодействуют в первую очередь менеджеры. И в этой связи автору неоднократно приходилось по просьбе руководства организовывать «круглые столы» для менеджеров, отвечая на многочисленные вопросы, связанные с документооборотом.

Менеджер – массовая профессия, даже более распространенная, чем профессия бухгалтера. Без преувеличения можно сказать, что менеджеры – движущая сила бизнеса. Они обеспечивают продажи товаров, работ и услуг, изыскивают наиболее выгодные условия закупок. Но умение грамотно работать с бухгалтерской документацией – не менее важный фактор успешной карьеры менеджера, чем навыки делового общения. Тем более что в условиях экономического кризиса повышаются требования к квалификации персонала.

С одной стороны, это пособие поможет менеджеру избежать разногласий с бухгалтерами – научит составлять основные документы и контролировать правильность оформления полученной документации, а также вникать в претензии контрагентов к документации компании. Нет сомнений, что такими знаниями характеризуется квалификация современного менеджера. Более того, эта книга вооружит менеджера аргументами для возражений бухгалтеру. Ведь случается, что бухгалтерия предъявляет необоснованные требования. Правда, их первопричиной могут быть избыточные требования налоговых инспекторов. К сожалению, это не редкость.

Основное внимание в книге уделено внешнему документообороту компании в связи с наиболее распространенными хозяйственными сделками.С другой стороны, эта книга написана в помощь главному бухгалтеру. Он может выдать ее не только менеджерам, но и работникам бухгалтерии, не имеющим достаточного опыта, в качестве руководства по работе с документами.

В книге показано, как должны быть оформлены документы, какие санкции предусмотрены за нарушения в их оформлении и как от таких санкций защититься.Между тем через работника, выполняющего управленческие функции, проходит множество различных документов. Поэтому невозможно ограничиться набором готовых рецептов. Работа с документами требует понимания общих подходов, в том числе представлений о налогообложении. Поэтому в пособии кратко изложены вопросы, связанные с налогообложением.

В состав бухгалтерской документации входит не только первичная учетная документация. Наряду с документами по конкретным хозяйственным операциям менеджеру приходится работать с хозяйственными договорами и принимать участие в согласовании их условий. Без знаний гражданского законодательства при этом не обойтись. Базовые сведения по таким вопросам выделены в отдельный раздел данного самоучителя.

Наконец, весьма актуальная задача – научиться понимать бухгалтерскую отчетность компании. Оказывается, можно «читать» баланс и отчет о прибылях и убытках, не умея их составлять! По мнению автора, именно с этого нужно начинать изучение бухгалтерского учета как системы знаний, а не с проводок на счетах. Такой подход может считаться дедуктивным (от общего к частному). В пособии приведен элементарный анализ бухгалтерской отчетности, которым должен владеть директор компании, кстати, тоже менеджер, но высшего звена – топ-менеджер.

КТО ЭТО – МЕНЕДЖЕР?В пособие включены фрагменты официальных документов – нормативных правовых актов, писем Минфина России, судебных решений. Читатель сможет использовать эти материалы в качестве аргументов. Но главное – преодолеть психологический барьер перед работой с такими источниками. Вопреки распространенному мнению они содержат исчерпывающие разъяснения, емкие по смыслу формулировки.

В странах с высокоразвитой рыночной экономикой менеджерами называют профессиональных управляющих, обладающих специальным образованием, часто полученным в дополнение к инженерному, юридическому, экономическому. Менеджеры осуществляют квалифицированное управление деятельностью предприятия (высшее звено), его структурных подразделений (среднее звено) или обеспечивают выполнение определенной деятельности в сфере бизнеса (низовое звено).

Менеджерами высшего и среднего уровня можно считать всех руководителей – директоров предприятий, учреждений и организаций и других линейных руководителей – начальников цехов и иных структурных подразделений, а также функциональных отделов.

Что касается менеджеров низового уровня, то в условиях развития коммерческой деятельности, малого и среднего предпринимательства они выступают как организаторы этой деятельности, обеспечивающие ее соответствие условиям внешней среды (экономическим, правовым, технологическим и другим требованиям).

Разница между уровнями менеджмента заключается в масштабе, пределах полномочий, ответственности, степени детализации выполняемых функций.

Квалификационный справочник должностей руководителей, специалистов и других служащих (утвержден постановлением Минтруда России от 21.08.1998 № 37)

Книга имеет практическую направленность. Ее чтение не требует знаний по бухгалтерскому учету! Основной текст дополняют фрагменты писем Минфина РФ и выдержки из решений арбитражных судов.Данное пособие дополняет другой самоучитель этого автора, адресованный бухгалтерам: Е.Ю. Диркова. Инкубатор для бухгалтера: от нуля до баланса. – М.: ЭКСМО, 2010. В «Инкубаторе для бухгалтера» автор намеренно ушла от обсуждения документооборота. В этой книге основное внимание сосредоточено на методе двойной записи операций на счетах бухгалтерского учета и на формировании отчетности компании. И если «Инкубатор для менеджера» попадет в руки начинающему бухгалтеру, то для дальнейшего овладения профессией рекомендуем как раз «Инкубатор для бухгалтера». Если читатель изучит обе книги, он получит очень неплохую базовую подготовку по бухгалтерскому учету.

Вопреки распространенному заблуждению они содержат четкие ответы на сложные вопросы.

ВНИМАНИЕ! Документы кредитных организаций и бюджетных учреждений следует оформлять по специальным правилам. В данное пособие эти вопросы не вошли. Кроме того, в нем не рассмотрены внешнеэкономические операции, в том числе с иностранной валютой, а также документооборот в сельскохозяйственной деятельности.

1. Первичные документы

Хороший менеджер – это человек гибкий и наполовину хотя бы – бухгалтер!

Интернет-форум бухгалтеров

В большинстве компаний менеджер по продажам и закупкам выступает передаточным звеном между двумя бухгалтерскими службами – собственной бухгалтерией и бухгалтерией контрагента. Ведь документы, отражающие доходы одной компании, одновременно характеризуют расходы другой, и наоборот. В результате невозможно правильно работать с документацией, не понимая и не учитывая ее значения для бухгалтерского учета. Поэтому начнем с основ.

Предмет рассмотрения – документы на бумажных носителях.

В деятельности компаний могут использоваться электронные документы, в которых информация представлена в электронно-цифровой форме. Для защиты таких документов от подделки применяется электронная цифровая подпись. Такая подпись в электронном документе равнозначна собственноручной подписи в документе на бумажном носителе. Правовое регулирование электронного документооборота осуществляется на основании Федерального закона от 10.01.2002 № 1-ФЗ «Об электронной цифровой подписи».

Предмет рассмотрения – документы на бумажных носителях.

В деятельности компаний могут использоваться электронные документы, в которых информация представлена в электронно-цифровой форме. Для защиты таких документов от подделки применяется электронная цифровая подпись. Такая подпись в электронном документе равнозначна собственноручной подписи в документе на бумажном носителе. Правовое регулирование электронного документооборота осуществляется на основании Федерального закона от 10.01.2002 № 1-ФЗ «Об электронной цифровой подписи».

1.1. Общие требования законодательства

Бухгалтерский учет – это система регистрации и обобщения сведений о хозяйственных операциях компании. Бухгалтерская отчетность и налоговые декларации – как раз результат таких обобщений. Бухгалтерский баланс характеризует финансовое положение компании, а декларации – суммы налогов, подлежащих уплате в бюджет. Эти отчетные формы бухгалтерия представляет в налоговую инспекцию с квартальной либо с годовой периодичностью.

Бухгалтерский учет ведется на основании документов об отдельных хозяйственных операциях. По сути, бухгалтерия начинается с журнала хозяйственных операций. Записи в этом журнале производятся только при наличии необходимых документов. Первичные учетные документы – основа бухгалтерского учета. Их называют также оправдательными документами. В отсутствие первичных документов бухгалтер не вправе зарегистрировать хозяйственную операцию. Такие правила установлены Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон «О бухгалтерском учете»).

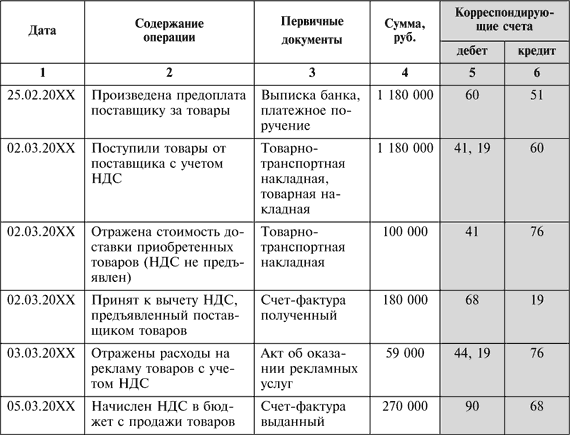

Вот как выглядит фрагмент журнала хозяйственных операций[1]:

Фрагмент журнала хозяйственных операций характеризует работу бухгалтера. Графы 5 и 6, именуемые дебет и кредит, показывают номера участков бухгалтерского учета, на которых в связи с выполненными операциями происходят изменения. Такие участки называются счетами. Но их нумерация к компетенции менеджера не относится. Вникать в корреспонденцию счетов ему совершенно необязательно. Бухгалтерская запись каждой операции на двух счетах называется проводкой. Но больше нигде в этом пособии вы не встретите бухгалтерских проводок! Зато содержание граф 1–4 связано с работой менеджера.

Фрагмент журнала хозяйственных операций характеризует работу бухгалтера. Графы 5 и 6, именуемые дебет и кредит, показывают номера участков бухгалтерского учета, на которых в связи с выполненными операциями происходят изменения. Такие участки называются счетами. Но их нумерация к компетенции менеджера не относится. Вникать в корреспонденцию счетов ему совершенно необязательно. Бухгалтерская запись каждой операции на двух счетах называется проводкой. Но больше нигде в этом пособии вы не встретите бухгалтерских проводок! Зато содержание граф 1–4 связано с работой менеджера.

Читатель может возразить, что его бухгалтерия не ведет подобный журнал. Однако форма записи не влияет на суть учетной регистрации. Если бухгалтерский учет ведется автоматизированным способом, то компьютерная программа формирует аналогичный журнал в электронном виде.

Дело не только в том, что на каждую операцию бухгалтерии нужен оправдательный документ. Такой документ должен быть составлен правильно, в надлежащей форме. А если он не отвечает требованиям законодательства, то не может быть использован бухгалтерией.

Такие же требования предъявляет к документам и налоговое законодательство. Основной закон о налогах – Налоговый кодекс Российской Федерации (далее – НК РФ). Например, на основании ст. 169 НК РФ счета-фактуры продавцов, составленные с нарушением нормативного порядка, не могут быть использованы компанией-покупателем для уменьшения налоговой нагрузки по налогу на добавленную стоимость. А ст. 252 НК РФ указывает, что расходы по налогу на прибыль должны быть подтверждены документами, оформленными в соответствии с законодательством Российской Федерации. Вот почему бухгалтеры так внимательно относятся к оформлению документации.

Закон о бухгалтерском учете устанавливает, что требования главного бухгалтера по документальному оформлению хозяйственных операций обязательны для всех работников компании.

Эти требования будут находиться в центре нашего внимания на протяжении всей книги.

Закон «О бухгалтерском учете» предусматривает также, что первичные документы могут быть составлены по унифицированной форме[2] либо в свободной форме с соблюдением ряда обязательных реквизитов[3].

ВНИМАНИЕ! В Законе сказано, что обязательные к применению формы должны содержаться в альбомах. А на самом деле не все существующие унифицированные формы объединены в альбомы.

Кроме того, совместное постановление Госкомстата России от 29.05.1998 № 57а, Минфина России от 18.06.1998 № 27н обязывает применять унифицированные формы, утвержденные Госкомстатом России в 1997–1998 гг. по согласованию с Минфином России и с Минэкономики России.

Таким образом, можно выделить две группы унифицированных форм, обязательных к применению:

▪ объединенные в альбомы;

▪ утвержденные в 1997–1998 гг.

Но оказывается, что требования об обязательности применения форм не являются достаточными. Существует еще одно принципиальное условие: постановления Госкомстата России должны быть зарегистрированы в Министерстве юстиции Российской Федерации (далее – Минюст России). Только наличие такой государственной регистрации в сочетании с официальной публикацией придает унифицированной форме статус общеобязательной.

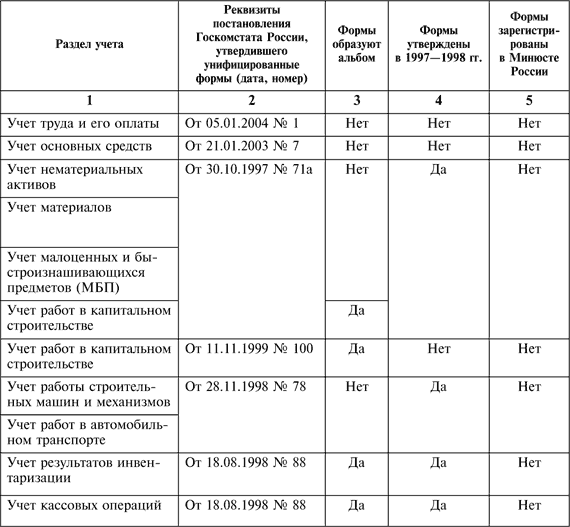

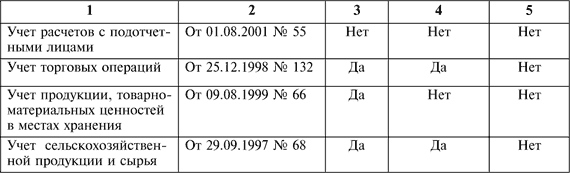

Данные о статусе всех существующих унифицированных форм представлены в виде таблицы (табл. 1):

Таблица 1

Унифицированные формы первичной учетной документации

Вряд ли на основании этой таблицы читатель решит самостоятельно сделать выводы об обязательности применения тех или иных унифицированных форм. Ведь что такое обязательность? С позиций практики, это когда неисполнение какого-либо требования влечет штрафные санкции или иные неблагоприятные последствия.

Вряд ли на основании этой таблицы читатель решит самостоятельно сделать выводы об обязательности применения тех или иных унифицированных форм. Ведь что такое обязательность? С позиций практики, это когда неисполнение какого-либо требования влечет штрафные санкции или иные неблагоприятные последствия.

Этот чрезвычайно злободневный вопрос специально рассмотрен в разделе 5.3 «Налоговые споры вокруг унифицированных форм».

В гражданско-правовых отношениях между хозяйствующими субъектами соблюдение унифицированных форм решающей роли не играет. При разрешении хозяйственных споров в арбитраже судьи принимают во внимание документы, составленные с отступлением от унифицированных форм.

Налоговые инспекторы нередко придерживаются точки зрения, согласно которой обязательны все действующие унифицированные формы без исключения. В этом они заблуждаются, но велика вероятность, что свою позицию в налоговом споре компании придется отстаивать в суде. Такая перспектива мало кого воодушевляет, тем более что исход судебного разбирательства все же непредсказуем. Этим объясняется стремление бухгалтеров принимать документы, составленные только по унифицированным формам, если они имеются. Бухгалтерских работников понять можно.

Во избежание проблем рекомендуем использовать унифицированные формы при оформлении операций, для которых такие формы предусмотрены, и заполнять все имеющиеся в них поля. Но от продавца (товаров, работ, услуг, имущественных прав) получить документ по желательной для покупателя форме удается не всегда. О том, как в таких случаях можно защищаться в налоговых спорах, см. разделы 5.2 и 5.3.

Унифицированная форма вне связи с ее обязательностью – готовый шаблон для составления первичного документа, учитывающий специфику соответствующей хозяйственной операции. Применение унифицированных форм значительно облегчает организацию документооборота компании.

Перечень унифицированных форм, используемых хозяйствующими субъектами при исполнении сделок, приведен в приложении 3.

Этот перечень поможет менеджеру сориентироваться во внешнем документообороте компании. Формы, с которыми менеджеры не сталкиваются в работе, здесь не рассматриваются.

Отметим, что счет-фактура (см. приложение 11) не относится к первичным учетным документам. Хотя его форма и является строго регламентированной, но унифицированной формой она не признается. Оформление счетов-фактур детально рассмотрено в разделе 2.3.

ВНИМАНИЕ! Кроме первичного документа, удостоверяющего совершение хозяйственной операции, компания должна иметь договор с контрагентом в письменной форме. Компании нередко упускают это из вида, а в результате сталкиваются с проблемами при хозяйственных спорах с контрагентами и с претензиями налоговых инспекторов. Требование об обязательной письменной форме договора закреплено в ст. 161 Гражданского кодекса Российской Федерации (далее – ГК РФ).

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания.

Еще одно требование к оформлению документов содержит Налоговый кодекс Российской Федерации.

В расчетных документах[5] и в первичных учетных документах отдельной строкой должна быть выделена сумма НДС, предъявляемая продавцом покупателю (п. 4 ст. 168 НК РФ).

Итак, подчеркнем:

Бухгалтерский учет ведется на основании документов об отдельных хозяйственных операциях. По сути, бухгалтерия начинается с журнала хозяйственных операций. Записи в этом журнале производятся только при наличии необходимых документов. Первичные учетные документы – основа бухгалтерского учета. Их называют также оправдательными документами. В отсутствие первичных документов бухгалтер не вправе зарегистрировать хозяйственную операцию. Такие правила установлены Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон «О бухгалтерском учете»).

Вот как выглядит фрагмент журнала хозяйственных операций[1]:

Читатель может возразить, что его бухгалтерия не ведет подобный журнал. Однако форма записи не влияет на суть учетной регистрации. Если бухгалтерский учет ведется автоматизированным способом, то компьютерная программа формирует аналогичный журнал в электронном виде.

Дело не только в том, что на каждую операцию бухгалтерии нужен оправдательный документ. Такой документ должен быть составлен правильно, в надлежащей форме. А если он не отвечает требованиям законодательства, то не может быть использован бухгалтерией.

Бухгалтерский учет хозяйственных операций ведется на основании первичных учетных документов. Документы, составленные с нарушением нормативных требований, не могут быть приняты к учету.На основании данных бухгалтерского учета формируется бухгалтерская отчетность организации. В итоге оказывается, что в отсутствие первичных документов бухгалтерская отчетность (см. раздел 6) не может считаться достоверной.

Такие же требования предъявляет к документам и налоговое законодательство. Основной закон о налогах – Налоговый кодекс Российской Федерации (далее – НК РФ). Например, на основании ст. 169 НК РФ счета-фактуры продавцов, составленные с нарушением нормативного порядка, не могут быть использованы компанией-покупателем для уменьшения налоговой нагрузки по налогу на добавленную стоимость. А ст. 252 НК РФ указывает, что расходы по налогу на прибыль должны быть подтверждены документами, оформленными в соответствии с законодательством Российской Федерации. Вот почему бухгалтеры так внимательно относятся к оформлению документации.

Закон о бухгалтерском учете устанавливает, что требования главного бухгалтера по документальному оформлению хозяйственных операций обязательны для всех работников компании.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.Одновременно ст. 9 Закона «О бухгалтерском учете» установлены обязательные требования к первичным учетным документам. Документ, не отвечающий нормативным требованиям, не может быть принят к бухгалтерскому учету. Получается, что на основании «некачественного» документа бухгалтер не вправе зарегистрировать хозяйственную операцию. А ведь такие операции касаются поступления и выбытия имущества, возникновения и исполнения обязательств!

Эти требования будут находиться в центре нашего внимания на протяжении всей книги.

Закон «О бухгалтерском учете» предусматривает также, что первичные документы могут быть составлены по унифицированной форме[2] либо в свободной форме с соблюдением ряда обязательных реквизитов[3].

Рассмотрим эти правила оформления документации.ФЕДЕРАЛЬНЫЙ ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ»

Статья 9. Первичные учетные документы

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Реквизит документа – обязательный элемент его оформления (ГОСТ Р 51141-98 «Делопроизводство и архивное дело. Термины и определения»).Что представляют собой унифицированные формы документов? На основании постановления Правительства РФ от 08.07.1997 № 835 разработку и утверждение унифицированных форм осуществлял Государственный комитет Российской Федерации по статистике (Госкомстат России)[4].

ВНИМАНИЕ! В Законе сказано, что обязательные к применению формы должны содержаться в альбомах. А на самом деле не все существующие унифицированные формы объединены в альбомы.

Кроме того, совместное постановление Госкомстата России от 29.05.1998 № 57а, Минфина России от 18.06.1998 № 27н обязывает применять унифицированные формы, утвержденные Госкомстатом России в 1997–1998 гг. по согласованию с Минфином России и с Минэкономики России.

Таким образом, можно выделить две группы унифицированных форм, обязательных к применению:

▪ объединенные в альбомы;

▪ утвержденные в 1997–1998 гг.

Но оказывается, что требования об обязательности применения форм не являются достаточными. Существует еще одно принципиальное условие: постановления Госкомстата России должны быть зарегистрированы в Министерстве юстиции Российской Федерации (далее – Минюст России). Только наличие такой государственной регистрации в сочетании с официальной публикацией придает унифицированной форме статус общеобязательной.

Данные о статусе всех существующих унифицированных форм представлены в виде таблицы (табл. 1):

Таблица 1

Унифицированные формы первичной учетной документации

Этот чрезвычайно злободневный вопрос специально рассмотрен в разделе 5.3 «Налоговые споры вокруг унифицированных форм».

В гражданско-правовых отношениях между хозяйствующими субъектами соблюдение унифицированных форм решающей роли не играет. При разрешении хозяйственных споров в арбитраже судьи принимают во внимание документы, составленные с отступлением от унифицированных форм.

Налоговые инспекторы нередко придерживаются точки зрения, согласно которой обязательны все действующие унифицированные формы без исключения. В этом они заблуждаются, но велика вероятность, что свою позицию в налоговом споре компании придется отстаивать в суде. Такая перспектива мало кого воодушевляет, тем более что исход судебного разбирательства все же непредсказуем. Этим объясняется стремление бухгалтеров принимать документы, составленные только по унифицированным формам, если они имеются. Бухгалтерских работников понять можно.

Во избежание проблем рекомендуем использовать унифицированные формы при оформлении операций, для которых такие формы предусмотрены, и заполнять все имеющиеся в них поля. Но от продавца (товаров, работ, услуг, имущественных прав) получить документ по желательной для покупателя форме удается не всегда. О том, как в таких случаях можно защищаться в налоговых спорах, см. разделы 5.2 и 5.3.

Унифицированная форма вне связи с ее обязательностью – готовый шаблон для составления первичного документа, учитывающий специфику соответствующей хозяйственной операции. Применение унифицированных форм значительно облегчает организацию документооборота компании.

На практике целесообразно использовать именно унифицированные формы и педантично заполнять все предусмотренные в них поля. Такой подход гарантирует благосклонность бухгалтерии и налоговой инспекции. Пренебрежение унифицированными формами может обернуться судебным спором с налоговой инспекцией.Имейте в виду – контрагенты тоже имеют право на получение от вашей компании корректных первичных документов! В противном случае ваши коллеги столкнутся с аналогичными проблемами в отношениях с налоговыми органами и со своей бухгалтерией. Поэтому к пожеланиям контрагентов по оформлению документации отнеситесь очень внимательно, с максимальным уважением.

Перечень унифицированных форм, используемых хозяйствующими субъектами при исполнении сделок, приведен в приложении 3.

Этот перечень поможет менеджеру сориентироваться во внешнем документообороте компании. Формы, с которыми менеджеры не сталкиваются в работе, здесь не рассматриваются.

Отметим, что счет-фактура (см. приложение 11) не относится к первичным учетным документам. Хотя его форма и является строго регламентированной, но унифицированной формой она не признается. Оформление счетов-фактур детально рассмотрено в разделе 2.3.

ВНИМАНИЕ! Кроме первичного документа, удостоверяющего совершение хозяйственной операции, компания должна иметь договор с контрагентом в письменной форме. Компании нередко упускают это из вида, а в результате сталкиваются с проблемами при хозяйственных спорах с контрагентами и с претензиями налоговых инспекторов. Требование об обязательной письменной форме договора закреплено в ст. 161 Гражданского кодекса Российской Федерации (далее – ГК РФ).

Сделки организаций между собой и с гражданами должны совершаться в письменной форме.Однако договор могут заменить в совокупности счет, выставленный на оплату, и платеж, поступивший по этому счету (п. 2 ст. 434 ГК РФ). Такой вариант оформления договорных отношений рассмотрен в разделе 4.3.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания.

Еще одно требование к оформлению документов содержит Налоговый кодекс Российской Федерации.

В расчетных документах[5] и в первичных учетных документах отдельной строкой должна быть выделена сумма НДС, предъявляемая продавцом покупателю (п. 4 ст. 168 НК РФ).

Итак, подчеркнем:

В первичных учетных документах сумма НДС должна быть выделена отдельной строкой.

1.2. Практические нюансы оформления «первички»

Рассмотрев общие требования законодательства, уточним практические аспекты их применения. Сосредоточим внимание на внешних документах, в оформлении которых участвуют или заинтересованы контрагенты. Именно в связи с внешними документами возникают проблемы у менеджеров. А внутрифирменные документы – все же предмет заботы бухгалтеров. ГОСТ Р 51141-98 «Делопроизводство и архивное дело. Термины и определения» устанавливает, что внутренний документ – это официальный документ, не выходящий за пределы подготовившей его организации.

С 1 января 2009 г. компании обязаны утверждать применяемые формы первичных учетных документов. Эта норма установлена п. 4 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н. Распространяется ли это требование на унифицированные формы?

На этот вопрос нужно ответить положительно. Дело в том, что унифицированные формы (за исключением форм по учету кассовых операций) компании вправе дополнять, т. е. включать в них дополнительные реквизиты. А сокращать унифицированные формы, т. е. исключать из них реквизиты, предусмотренные Госкомстатом России, запрещено. Сокращенные формы уже не будут считаться унифицированными! Зато форматы (т. е. размеры) бланков являются рекомендуемыми и могут изменяться. Такие разъяснения даны в постановлении Госкомстата России от 24.03.1999 № 20.

Например, в унифицированной форме № КС-2 «Акт о приемке выполненных работ» не предусмотрен НДС. Но большинство компаний дополнительно включают в эту форму сумму налога. Нарушения в этом нет.

Как правильно заполнять унифицированные формы?

Принцип весьма прост и вытекает из внешнего вида бланков. В них должны быть заполнены все предусмотренные реквизиты, для которых установлены поля. Если данные по какому-либо реквизиту отсутствуют, в его поле ставится прочерк. Это правило следует из Положения о документах и документообороте в бухгалтерском учете, утвержденном приказом Минфина СССР от 29.07.1983 № 105 (далее в этом разделе – Положение о документах и документообороте). В нем обращается внимание на то, что применение бланков устаревших и произвольных форм не допускается.

С 1 января 2009 г. компании обязаны утверждать применяемые формы первичных учетных документов. Эта норма установлена п. 4 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н. Распространяется ли это требование на унифицированные формы?

На этот вопрос нужно ответить положительно. Дело в том, что унифицированные формы (за исключением форм по учету кассовых операций) компании вправе дополнять, т. е. включать в них дополнительные реквизиты. А сокращать унифицированные формы, т. е. исключать из них реквизиты, предусмотренные Госкомстатом России, запрещено. Сокращенные формы уже не будут считаться унифицированными! Зато форматы (т. е. размеры) бланков являются рекомендуемыми и могут изменяться. Такие разъяснения даны в постановлении Госкомстата России от 24.03.1999 № 20.

Например, в унифицированной форме № КС-2 «Акт о приемке выполненных работ» не предусмотрен НДС. Но большинство компаний дополнительно включают в эту форму сумму налога. Нарушения в этом нет.

Как правильно заполнять унифицированные формы?

Принцип весьма прост и вытекает из внешнего вида бланков. В них должны быть заполнены все предусмотренные реквизиты, для которых установлены поля. Если данные по какому-либо реквизиту отсутствуют, в его поле ставится прочерк. Это правило следует из Положения о документах и документообороте в бухгалтерском учете, утвержденном приказом Минфина СССР от 29.07.1983 № 105 (далее в этом разделе – Положение о документах и документообороте). В нем обращается внимание на то, что применение бланков устаревших и произвольных форм не допускается.