Страница:

(Это должна быть всего лишь регистрационная запись)

Мы видим: при том что банк А делает такую запись совершенно обоснованно, так как он становится собственником денежных единиц и хранит их в своем сейфе, не отделяя от других денег, эта запись затрагивает лишь справочные, или забалансовые, счета. Так происходит, потому что даже с переходом собственности на денежные единицы к банку она переходит не полностью, а лишь в ограниченной степени – в том смысле, что вкладчик Х по-прежнему обладает полным доступом к этим денежным единицам.

Если не считать последнего наблюдения, с экономической или бухгалтерской точек зрения не происходит ничего необычного. Г-н Х сделал иррегулярный вклад в банк А. До этого момента договор иррегулярного вклада не сопровождался изменением существующего запаса денег: их все еще 1 000 000 д.е., и они остаются доступными г-ну Х, который в целях собственного удобства внес их в банк А. Возможно, депонирование денег удобно г-ну Х оттого, что он желает, чтобы его деньги лучше охранялись, чтобы избежать опасностей, которые угрожают им в его собственном доме (риска кражи и потери), и пользоваться кассовыми и платежными услугами банка. Таким образом г-н Х избегает необходимости носить деньги в кармане и может осуществлять платежи, просто вписав сумму в чек, распорядившись при этом, чтобы банк каждый месяц присылал ему отчет о проведенных операциях. Подобные банковские услуги весьма ценны и оправдывают решение г-на Х хранить свои деньги в банке А. Кроме того, банк А абсолютно обоснованно берет с вкладчика плату за эти услуги.

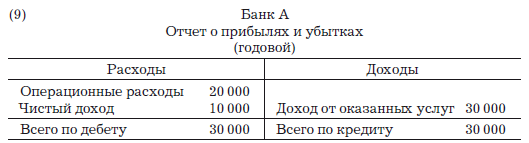

Предположим, что оговоренная цена этих услуг равна 3 % в год от суммы вклада. С помощью этих денег банк может покрыть операционные расходы и получить небольшую прибыль. (банк может установить единую ставку оплаты, не связанную с суммой вклада, но в нашем примере мы предполагаем, что стоимость услуг зависит от текущей суммы вклада.) Если предположить, что операционные расходы равны 2 % суммы вклада, то банк заработает прибыль в размере 1 % в год, т. е. 10 000 д.е. Если г-н Х вносит годовую плату (30 000 д.е.) наличными, то предоставление вышеупомянутых услуг отражается в следующих бухгалтерских проводках:

В конце года отчет о прибылях и убытках банка А будет выглядеть следующим образом:

Как мы видим, до сих пор в экономических событиях и бухгалтерских проводках, сопутствующих договору денежной иррегулярной поклажи, не содержится ничего необычного. Банк заработал небольшую законную прибыль в результате предоставления услуг, оцененных клиентом в 30 000 д.е. Более того, не произошло никаких изменений в количестве денег, и после всех сделок счет денежных средств банка увеличился лишь на 10 000 д.е. Эта сумма соответствует чистой предпринимательской прибыли, извлеченной банком из разницы между ценой, уплаченной клиентом за его услуги (30 000 д.е.), и операционными расходами (20 000 д.е.).

Наконец, поскольку вкладчик полагает, что деньги, размещенные им в банке А, постоянно доступны ему и ситуация равноценна или даже лучше той, при которой он хранил бы деньги в кармане или дома, то ему нет нужды требовать дополнительной компенсации, как в случае коренным образом отличающегося договора займа. Последний требует от заимодавца отказа от доступа к сумме 1 000 000 д.е., т. е. настоящим благам, и передачи этой доступности заемщику в обмен на соответствующий процент и выплату основной суммы спустя год[254].

4 Последствия использования банкирами депозитов до востребования: случай отдельного банка

Как мы видели в главе 2, банкиры вскоре соблазнились нарушить традиционную норму поведения, требующую поддержания tantundem денежной иррегулярной поклажи в постоянной доступности для вкладчиков, и закончилось это тем, что они стали использовать по крайней мере часть вкладов до востребования к собственной выгоде. В главе 3 мы разобрали комментарии Саравиа-де-ла-Калле относительно человеческих искушений. Теперь же нам следует подчеркнуть, насколько непомерны и неодолимы эти искушения, если они ведут к гигантским прибылям. Как показывает исследование различных исторических случаев в главе 2, вначале банкиры использовали деньги своих вкладчиков втайне и стыдились этого. В то время банкиры еще прекрасно осознавали незаконность таких действий. Своей цели – возможности открыто и законно нарушать традиционный принцип права – они добились значительно позже, когда по прошествии многих столетий и после многих перипетий, к своему огромному удовлетворению они получили от государства привилегию, необходимую для того, чтобы пользоваться деньгами своих вкладчиков (главным образом для предоставления кредитов, которые на первых порах зачастую правительству же и предоставлялись)[255]. Сейчас мы рассмотрим способ, посредством которого банкиры проводят присвоение вкладов до востребования в бухгалтерских книгах. Наше исследование начинается с рассмотрения случая отдельного банка и затем будет распространено на банковскую систему в целом.

Эти ожидания особенно сильны, поскольку в обычных обстоятельствах маловероятно, что клиенты попытаются изъять суммы, превышающие размер страхового фонда, или коэффициента резервирования. Казалось бы, опыт показывает, что это так, и доверие, заслуженное банком годами надлежащего сохранения клиентских вкладов, увеличивает неправдоподобность столь неприятной ситуации, как и тот факт, что изъятие средств очень часто замещается новыми вкладами. Если мы предположим, что банкир рассматривает 10 %-ный страховой резерв (также называемый коэффициентом резервирования) достаточным, чтобы удовлетворить возможные требования по изъятию вкладов, то остальные 90 % вкладов до востребования, т. е. 900 000 д.е., будут доступны для его использования к собственной выгоде. Используя европейскую бухгалтерскую систему, это экономическое событие можно представить следующим образом[256]: когда г-н Х делает вклад до востребования, бухгалтерские проводки идентичны показанным под номером 7, хотя на этот раз имеется в виду не забалансовый счет.

Если банк соблазняется присвоить бóльшую часть tantundem, которую он должен хранить и поддерживать ее доступность вкладчику, делаются следующие проводки:

В момент, когда банкир присваивает деньги и предоставляет заем предприятию Z, происходит событие огромного экономического значения: 900 000 д.е. возникают ex nihilo, т. е. из ничего. Действительно, важнейший мотив г-га Х в открытии вклада до востребования состоит в хранении и сохранении денег, и по этой причине он субъективно верит в то, что сохраняет полный доступ к деньгам, как если бы держал их в своем кармане, а в некотором смысле даже лучше. Для всех намерений и целей у г-на Х все еще есть 1 000 000 д.е. наличными, как если бы деньги были «в его владении» физически, так как согласно заключенному им договору они остаются полностью доступны ему.

Несомненно, что с экономической точки зрения 1 000 000 д.е., размещенные г-ном Х в банке А, продолжают составлять его кассовую наличность. Однако, когда банк присваивает 900 000 д.е. из этого вклада и предоставляет заем предприятию Z, этим одновременно порождается из ничего дополнительная покупательная способность и предоставляется в кредит предприятию Z, которое получает 900 000 д.е. Понятно, что и субъективно и объективно Z пользуется полным доступом к сумме в 900 000 д.е., начиная с момента, когда ему были переданы эти деньги[257]. Таким образом на рынке имеет место увеличение количества денег в обращении, явившееся следствием того, что два разных экономических агента одновременно и совершенно обоснованно полагают – один, что он имеет в своем распоряжении 1 млн д.е., а другой – что он имеет в своем распоряжении 900 тыс. д.е. Иными словами, тот факт, что банк присвоил из вклада до востребования 900 тыс. д.е., для рынка в целом оборачивается увеличением агрегированных денежных остатков. В противоположность этому, рассмотренный выше заем, или mutuum, не сопровождается подобным явлением.

Следует также рассмотреть местоположение существующих денег на рынке после того, как банкир присвоил вклад. Количество денежных единиц на рынке очевидным образом выросло до 1 900 000 д.е., хотя эти единицы существуют в различной форме. Мы говорим о сумме 1 900 000 д.е., так как разные экономические агенты субъективно полагают, что для обмена на рынке в их распоряжении имеется 1 900 000 д.е. и что деньги состоят из общепризнанных средств обмена. Однако форма денег различна: заемщик Z обладает деньгами в форме, отличающейся от формы денег г-на Х, сделавшего вклад. Действительно, для Z доступны 900 000 физических денежных единиц (которые мы можем назвать товарными деньгами; сегодня это бумажные, или неразменные, деньги), а вкладчик Х имеет текущий счет, содержащий вклад в размере 1 000 000 д.е. Принимая во внимание, что в банковском хранилище остались 100 000 д.е. в качестве страхового резерва, или резервного покрытия, разница между 1 900 000 д.е. и 1 000 000 д.е., существующими в физической форме, равна сумме, которую банк создал из ничего (совокупная денежная масса в 1 900 000 д.е. минус 900 000 физических денежных единиц в распоряжении Z и минус 100 000 физических денежных единиц в банковских хранилищах составит 900 000 д.е., которые физически вообще не существуют.) Поскольку эти деньги не имеют соответствующего обеспечения и существуют благодаря доверию вкладчика Х к банку А, их называют фидуциарными деньгами (или фидуциарными средствами)[258]. Важно подчеркнуть, что для всех целей и намерений вклады до востребования подобны физическим единицам, т. е. они являются совершенными заместителями денег. Вкладчик всегда может использовать их для платежей, просто выписав чек, на котором он указывает сумму, которую желает уплатить, и отдав распоряжение банку провести платеж. Часть этих совершенных заместителей денег, т. е. вкладов до востребования, которая не полностью обеспечена физическими денежными единицами в банковском хранилище (те самые 900 000 д.е. в нашем примере, что не обеспечены резервами), называется фидуциарными средствами[259].

Вклады до востребования, покрытые денежными резервами банка (100 000 д.е. в нашем примере), называются также первичными вкладами (депозитами), а та их часть, что не обеспечена банковскими резервами, т. е. фидуциарные средства, называется также вторичным, или производным, депозитом[260].

Когда банки нарушили принцип права, состоящий в том, что никто не может присвоить вклад, внесенный для сохранения, и прекратили хранение 100 % tantundem, вполне естественно, что они попытались оправдать свои действия и защититься тем доводом, что на самом деле они получили деньги как бы взаем. Все верно: если банкир считает полученные деньги займом, то в его поведении нет ничего незаконного, а с экономической и с бухгалтерской точек зрения, описанных в предыдущем разделе, он лишь играет законную и необходимую роль посредника между заимодавцами и заемщиками. И все же здесь возникает существенное различие: деньги передаются банку не как заем, а как вклад. Иными словами, когда г-н Х делает свой вклад, у него нет ни малейшего намерения отказаться от доступа к настоящим благам в обмен на большее количество будущих благ (с учетом процента). Вместо этого он лишь желает усовершенствовать способ хранения и обеспечить сохранность своих денег, а также получить иные дополнительные услуги по расчетно-кассовому обслуживанию полный и неизменный доступ к tantundem. Именно отсутствие обмена настоящих благ на будущие указывает на то, что, когда банк предоставляет кредит в 90 % денег, находящихся в его хранилищах, перед нами радикально иное экономическое событие, включающее в себя создание из ничего фидуциарных средств, или производного депозита, в размере 900 000 д.е.

Важно ясно понимать и то, что, когда банк использует эти деньги для предоставления кредита предприятию Z, как мы предположили в нашем примере и как это обычно бывает, такой кредит подразумевает обмен настоящих благ на будущие блага, при том что рынок нигде не обеспечивает их необходимым предварительным увеличением добровольных сбережений на сумму 900 000 д.е. Действительно, банк создает из ничего деньги, которые он предоставляет в кредит предприятию Z в форме настоящих благ, но при этом никто не обязан вначале увеличить свои сбережения на сумму кредита. Изначальный вкладчик, г-н Х, продолжает субъективно считать, что он обладает доступом к сумме 1 000 000 д.е., которую положил в банк А, – т. е. он думает, что в его распоряжении имеется сумма 1 000 000 д.е. в совершенно ликвидных активах (деньгах). В то же время заемщик Z получает для своих инвестиций 900 000 д.е. новой ликвидности, которая не подкреплена ничьими сбережениями. Короче говоря, два разных человека одновременно полагают, что в их полном распоряжении находятся ликвидные активы на сумму 900 000 д.е., которые соответствуют части вклада в 1 000 000 д.е., предоставленных банком в виде кредита предприятию Z (производный депозит). В этой точке нашего рассуждения мы понимаем, что банки производят ликвидность, которая инвестируется, не будучи подкрепленной предшествующими сбережениями. Это явление и есть главная причина повторяющихся экономических кризисов и спадов. Его ключевое экономическое значение будет рассмотрено в следующих главах.

Когда банк предоставил кредит предприятию Z, баланс банка приобретает следующий вид.

Понятно, что банкир постарается обмануть себя и решит, что он получил деньги вкладчика на условиях займа. Более того, ему и в голову не придет ни то, что, предоставив предприятию Z кредит, он создал из ничего 900 000 д.е., ни тем более что он предоставил кредит, не обеспеченный предшествующим реальным увеличением чьих-либо сбережений. К тому же банкир понадеется на естественное уравновешивание изъятия вкладов новыми вкладами и, согласно своему «опыту», сочтет решение поддерживать наличность, или страховой фонд, на уровне 10 % (что соответствует 100 000 д.е. наличных денег) более чем достаточным для удовлетворения требований клиентов по обычным снятиям денег с их вкладов[261]. Вся эта конструкция возможна только потому, что клиенты верят в то, что банк будет соблюдать свои будущие обязательства. Банк должен создать эту веру посредством безупречного хранения и обеспечения сохранности денег, не занимаясь незаконным присвоением [денег клиентов] в течение длительного периода времени[262].

Можно понять, что банкир не обязан знать экономическую теорию и потому может не распознать фундаментальные экономические события, которые мы только что описали. Куда трудней оправдать то, что такое присвоение вкладов составляет нарушение традиционных принципов права, которые в отсутствие теории, объясняющей в том числе и социальные процессы, служат единственным надежным руководством, следуя которому можно избежать тяжкого социального ущерба. Однако любой разумный человек, банкир или нет, безусловно, способен разглядеть некоторые признаки того, что происходит в действительности. Зачем банкиру необходимо поддерживать вообще какой-либо коэффициент резервирования? Разве ему непонятно, что, когда он действует законно, в качестве посредника между заимодавцами и заемщиками, ему это не нужно? Разве ему непонятно, как утверждает Рёпке, что его банк представляет собой «учреждение, которое, находя возможным держать меньше наличности, чем обещает выплатить, и живя на эту разницу, постоянно обещает больше, чем может заплатить на деле, и в результате может плохо кончить»?[263] Как бы то ни было, все это лишь знаки, которые любой практический человек может истолковать множеством способов. Принципы права существуют именно для этого. Они играют роль «автопилота» для поведения, облегчая сотрудничество между людьми, хотя, учитывая абстрактную природу этих принципов, мы не всегда можем в точности определить их роль в процессах социального взаимодействия.

Мизес правильно указывает, что до тех пор, пока сохраняется доверие к банку, банк сможет продолжать использование большей части депонированных средств, а клиенты не будут знать, что у банка недостаточно ликвидности для удовлетворения всех его обязательств. Это равносильно тому, как если бы банк нашел постоянный источник финансирования в создании новых денег – источник, который бьет до тех пор, пока публика сохраняет веру в способность банка исполнять свои обязательства. Пока обстоятельства будут такими, как описано выше, банк сможет использовать вновь созданную ликвидность не только на предоставление кредитов, но даже на покрытие своих расходов или с другими целями. Короче говоря, способность создавать деньги из ничего генерирует богатство, которое банкир может с легкостью присвоить, при условии, что клиенты не сомневаются в его добросовестности. Генерирование такого богатства причиняет вред многим третьим сторонам, на которые падает некоторая доля ущерба, нанесенного действиями банкира. Этих людей невозможно идентифицировать, и они едва ли осознают понесенный ими ущерб и уж тем более не способны определить его виновника[264].

Континентальная система бухгалтерского учета

Для документирования изучаемого нами явления традиционно использовались две бухгалтерские системы: континентальная и англосаксонская. Континентальная система основана на ложном представлении, заключающемся в том, что для вкладчика договор иррегулярной поклажи является договором истинной поклажи, в то время как для банкира это договор займа, или mutuum. В этом случае г-н Х делает «вклад» до востребования в банк А, а банк А получает деньги не как вклад, а как заем, который он может использовать свободно, считая, что вкладчик не будет знать о таком использовании и не пострадает от этого. Более того, при хранении лишь часть вклада остается в распоряжении банка в качестве страхового резерва, которого, по его оценке, будет достаточно для исполнения требований вкладчиков об изъятии.Эти ожидания особенно сильны, поскольку в обычных обстоятельствах маловероятно, что клиенты попытаются изъять суммы, превышающие размер страхового фонда, или коэффициента резервирования. Казалось бы, опыт показывает, что это так, и доверие, заслуженное банком годами надлежащего сохранения клиентских вкладов, увеличивает неправдоподобность столь неприятной ситуации, как и тот факт, что изъятие средств очень часто замещается новыми вкладами. Если мы предположим, что банкир рассматривает 10 %-ный страховой резерв (также называемый коэффициентом резервирования) достаточным, чтобы удовлетворить возможные требования по изъятию вкладов, то остальные 90 % вкладов до востребования, т. е. 900 000 д.е., будут доступны для его использования к собственной выгоде. Используя европейскую бухгалтерскую систему, это экономическое событие можно представить следующим образом[256]: когда г-н Х делает вклад до востребования, бухгалтерские проводки идентичны показанным под номером 7, хотя на этот раз имеется в виду не забалансовый счет.

Если банк соблазняется присвоить бóльшую часть tantundem, которую он должен хранить и поддерживать ее доступность вкладчику, делаются следующие проводки:

В момент, когда банкир присваивает деньги и предоставляет заем предприятию Z, происходит событие огромного экономического значения: 900 000 д.е. возникают ex nihilo, т. е. из ничего. Действительно, важнейший мотив г-га Х в открытии вклада до востребования состоит в хранении и сохранении денег, и по этой причине он субъективно верит в то, что сохраняет полный доступ к деньгам, как если бы держал их в своем кармане, а в некотором смысле даже лучше. Для всех намерений и целей у г-на Х все еще есть 1 000 000 д.е. наличными, как если бы деньги были «в его владении» физически, так как согласно заключенному им договору они остаются полностью доступны ему.

Несомненно, что с экономической точки зрения 1 000 000 д.е., размещенные г-ном Х в банке А, продолжают составлять его кассовую наличность. Однако, когда банк присваивает 900 000 д.е. из этого вклада и предоставляет заем предприятию Z, этим одновременно порождается из ничего дополнительная покупательная способность и предоставляется в кредит предприятию Z, которое получает 900 000 д.е. Понятно, что и субъективно и объективно Z пользуется полным доступом к сумме в 900 000 д.е., начиная с момента, когда ему были переданы эти деньги[257]. Таким образом на рынке имеет место увеличение количества денег в обращении, явившееся следствием того, что два разных экономических агента одновременно и совершенно обоснованно полагают – один, что он имеет в своем распоряжении 1 млн д.е., а другой – что он имеет в своем распоряжении 900 тыс. д.е. Иными словами, тот факт, что банк присвоил из вклада до востребования 900 тыс. д.е., для рынка в целом оборачивается увеличением агрегированных денежных остатков. В противоположность этому, рассмотренный выше заем, или mutuum, не сопровождается подобным явлением.

Следует также рассмотреть местоположение существующих денег на рынке после того, как банкир присвоил вклад. Количество денежных единиц на рынке очевидным образом выросло до 1 900 000 д.е., хотя эти единицы существуют в различной форме. Мы говорим о сумме 1 900 000 д.е., так как разные экономические агенты субъективно полагают, что для обмена на рынке в их распоряжении имеется 1 900 000 д.е. и что деньги состоят из общепризнанных средств обмена. Однако форма денег различна: заемщик Z обладает деньгами в форме, отличающейся от формы денег г-на Х, сделавшего вклад. Действительно, для Z доступны 900 000 физических денежных единиц (которые мы можем назвать товарными деньгами; сегодня это бумажные, или неразменные, деньги), а вкладчик Х имеет текущий счет, содержащий вклад в размере 1 000 000 д.е. Принимая во внимание, что в банковском хранилище остались 100 000 д.е. в качестве страхового резерва, или резервного покрытия, разница между 1 900 000 д.е. и 1 000 000 д.е., существующими в физической форме, равна сумме, которую банк создал из ничего (совокупная денежная масса в 1 900 000 д.е. минус 900 000 физических денежных единиц в распоряжении Z и минус 100 000 физических денежных единиц в банковских хранилищах составит 900 000 д.е., которые физически вообще не существуют.) Поскольку эти деньги не имеют соответствующего обеспечения и существуют благодаря доверию вкладчика Х к банку А, их называют фидуциарными деньгами (или фидуциарными средствами)[258]. Важно подчеркнуть, что для всех целей и намерений вклады до востребования подобны физическим единицам, т. е. они являются совершенными заместителями денег. Вкладчик всегда может использовать их для платежей, просто выписав чек, на котором он указывает сумму, которую желает уплатить, и отдав распоряжение банку провести платеж. Часть этих совершенных заместителей денег, т. е. вкладов до востребования, которая не полностью обеспечена физическими денежными единицами в банковском хранилище (те самые 900 000 д.е. в нашем примере, что не обеспечены резервами), называется фидуциарными средствами[259].

Вклады до востребования, покрытые денежными резервами банка (100 000 д.е. в нашем примере), называются также первичными вкладами (депозитами), а та их часть, что не обеспечена банковскими резервами, т. е. фидуциарные средства, называется также вторичным, или производным, депозитом[260].

Когда банки нарушили принцип права, состоящий в том, что никто не может присвоить вклад, внесенный для сохранения, и прекратили хранение 100 % tantundem, вполне естественно, что они попытались оправдать свои действия и защититься тем доводом, что на самом деле они получили деньги как бы взаем. Все верно: если банкир считает полученные деньги займом, то в его поведении нет ничего незаконного, а с экономической и с бухгалтерской точек зрения, описанных в предыдущем разделе, он лишь играет законную и необходимую роль посредника между заимодавцами и заемщиками. И все же здесь возникает существенное различие: деньги передаются банку не как заем, а как вклад. Иными словами, когда г-н Х делает свой вклад, у него нет ни малейшего намерения отказаться от доступа к настоящим благам в обмен на большее количество будущих благ (с учетом процента). Вместо этого он лишь желает усовершенствовать способ хранения и обеспечить сохранность своих денег, а также получить иные дополнительные услуги по расчетно-кассовому обслуживанию полный и неизменный доступ к tantundem. Именно отсутствие обмена настоящих благ на будущие указывает на то, что, когда банк предоставляет кредит в 90 % денег, находящихся в его хранилищах, перед нами радикально иное экономическое событие, включающее в себя создание из ничего фидуциарных средств, или производного депозита, в размере 900 000 д.е.

Важно ясно понимать и то, что, когда банк использует эти деньги для предоставления кредита предприятию Z, как мы предположили в нашем примере и как это обычно бывает, такой кредит подразумевает обмен настоящих благ на будущие блага, при том что рынок нигде не обеспечивает их необходимым предварительным увеличением добровольных сбережений на сумму 900 000 д.е. Действительно, банк создает из ничего деньги, которые он предоставляет в кредит предприятию Z в форме настоящих благ, но при этом никто не обязан вначале увеличить свои сбережения на сумму кредита. Изначальный вкладчик, г-н Х, продолжает субъективно считать, что он обладает доступом к сумме 1 000 000 д.е., которую положил в банк А, – т. е. он думает, что в его распоряжении имеется сумма 1 000 000 д.е. в совершенно ликвидных активах (деньгах). В то же время заемщик Z получает для своих инвестиций 900 000 д.е. новой ликвидности, которая не подкреплена ничьими сбережениями. Короче говоря, два разных человека одновременно полагают, что в их полном распоряжении находятся ликвидные активы на сумму 900 000 д.е., которые соответствуют части вклада в 1 000 000 д.е., предоставленных банком в виде кредита предприятию Z (производный депозит). В этой точке нашего рассуждения мы понимаем, что банки производят ликвидность, которая инвестируется, не будучи подкрепленной предшествующими сбережениями. Это явление и есть главная причина повторяющихся экономических кризисов и спадов. Его ключевое экономическое значение будет рассмотрено в следующих главах.

Когда банк предоставил кредит предприятию Z, баланс банка приобретает следующий вид.

Понятно, что банкир постарается обмануть себя и решит, что он получил деньги вкладчика на условиях займа. Более того, ему и в голову не придет ни то, что, предоставив предприятию Z кредит, он создал из ничего 900 000 д.е., ни тем более что он предоставил кредит, не обеспеченный предшествующим реальным увеличением чьих-либо сбережений. К тому же банкир понадеется на естественное уравновешивание изъятия вкладов новыми вкладами и, согласно своему «опыту», сочтет решение поддерживать наличность, или страховой фонд, на уровне 10 % (что соответствует 100 000 д.е. наличных денег) более чем достаточным для удовлетворения требований клиентов по обычным снятиям денег с их вкладов[261]. Вся эта конструкция возможна только потому, что клиенты верят в то, что банк будет соблюдать свои будущие обязательства. Банк должен создать эту веру посредством безупречного хранения и обеспечения сохранности денег, не занимаясь незаконным присвоением [денег клиентов] в течение длительного периода времени[262].

Можно понять, что банкир не обязан знать экономическую теорию и потому может не распознать фундаментальные экономические события, которые мы только что описали. Куда трудней оправдать то, что такое присвоение вкладов составляет нарушение традиционных принципов права, которые в отсутствие теории, объясняющей в том числе и социальные процессы, служат единственным надежным руководством, следуя которому можно избежать тяжкого социального ущерба. Однако любой разумный человек, банкир или нет, безусловно, способен разглядеть некоторые признаки того, что происходит в действительности. Зачем банкиру необходимо поддерживать вообще какой-либо коэффициент резервирования? Разве ему непонятно, что, когда он действует законно, в качестве посредника между заимодавцами и заемщиками, ему это не нужно? Разве ему непонятно, как утверждает Рёпке, что его банк представляет собой «учреждение, которое, находя возможным держать меньше наличности, чем обещает выплатить, и живя на эту разницу, постоянно обещает больше, чем может заплатить на деле, и в результате может плохо кончить»?[263] Как бы то ни было, все это лишь знаки, которые любой практический человек может истолковать множеством способов. Принципы права существуют именно для этого. Они играют роль «автопилота» для поведения, облегчая сотрудничество между людьми, хотя, учитывая абстрактную природу этих принципов, мы не всегда можем в точности определить их роль в процессах социального взаимодействия.

Мизес правильно указывает, что до тех пор, пока сохраняется доверие к банку, банк сможет продолжать использование большей части депонированных средств, а клиенты не будут знать, что у банка недостаточно ликвидности для удовлетворения всех его обязательств. Это равносильно тому, как если бы банк нашел постоянный источник финансирования в создании новых денег – источник, который бьет до тех пор, пока публика сохраняет веру в способность банка исполнять свои обязательства. Пока обстоятельства будут такими, как описано выше, банк сможет использовать вновь созданную ликвидность не только на предоставление кредитов, но даже на покрытие своих расходов или с другими целями. Короче говоря, способность создавать деньги из ничего генерирует богатство, которое банкир может с легкостью присвоить, при условии, что клиенты не сомневаются в его добросовестности. Генерирование такого богатства причиняет вред многим третьим сторонам, на которые падает некоторая доля ущерба, нанесенного действиями банкира. Этих людей невозможно идентифицировать, и они едва ли осознают понесенный ими ущерб и уж тем более не способны определить его виновника[264].