Страница:

Хотя частные банкиры зачастую могут не сознавать, что их способность создавать новые деньги из ничего (используя вклады клиентов для предоставления кредитов) является источником гигантских прибылей и могут наивно полагать, что просто ссужают часть того, что получают, большинство их прибылей все же извлекается из общего процесса, в рамках которого они функционируют, но значения которого не осознают. Подтверждение этому мы увидим ниже, когда изучим воздействие банковского дела с частичным резервированием на банковскую систему в целом. Банкиры, однако, прекрасно понимают, что, ссужая [под проценты] бóльшую часть средств с вкладов клиентов, они извлекают гораздо большую прибыль, чем если бы действовали лишь как законные посредники между заимодавцами и заемщиками (см. бухгалтерские записи с (1) по (6), или просто предоставляя расчетно-кассовое обслуживание (см. записи (8) и (9)). На кредите, предоставленном предприятию Z, банк А зарабатывает 15 % суммы кредита (900 000 д.е.), т. е. 135 000 д.е. При этом делается следующая запись:

Если предположить, что банк предоставляет описанные выше услуги по расчетно-кассовому обслуживанию, что типично для текущих счетов, неся при этом операционные расходы в размере 20 000 д.е., то, покрывая их из дохода по процентам, он может предоставлять эти услуги совершенно бесплатно. Следующая запись касается операционных расходов:

При том что банк абсолютно обосновано может продолжать брать за свои услуги 30 000 д.е. (3 % суммы депозита), он может предлагать эти услуги вкладчикам бесплатно, чтобы привлечь больше вкладов, преследуя более или менее неявную цель использовать их для предоставления кредитов. Но и в этом случае на процентах он все же заработает огромную прибыль, равную 135 000 д.е., минус 20 000 д.е. операционных расходов.

На самом деле банковская прибыль 115 000 д.е. более чем вдвое превышает законную прибыль, которую он мог бы извлечь из финансового посредничества между заимодавцами и заемщиками, и более чем в десять раз – ту, которую он имел бы, получая от клиентов оплату за расчетно-кассовые услуги[265].

Отчет о прибылях и убытках банка будет, следовательно, выглядеть так:

После выполнения всех операций баланс банка будет выглядеть следующим образом:

Практика бухучета в англосаксонском мире

Английские банковские методы отражают меньше сомнений в ясности записей на счетах при создании из ничего фидуциарных средств. Действительно, как утверждает Хайек, «английские банки практикуют кредит счета клиента на сумму выданного займа до того, как этот заем начал использоваться»[266], [267].В англосаксонских странах, когда клиент делает банковский вклад до востребования в 1 000 000 д.е., первая бухгалтерская запись по счету в точности соответствует континентальной системе:

Различие между англосаксонской и континентальной системами пролегает в бухгалтерской записи, которую англоязычный банкир делает после решения предоставить кредит предприятию Z и, следовательно, использовать в своих интересах 900 000 д.е., лежащие в банковских хранилищах сверх страхового резерва. В англосаксонской банковской практике проводка делается, чтобы записать эту ссуду в активы, и в то же время в разделе пассивов открывается текущий счет заемщика на сумму, равную ссуде (900 000 д.е.). Проводка выглядит так:

Таким образом, в этом отношении английская традиция гораздо откровеннее континентальной и лучше отражает действительные экономические события. Англосаксонская бухгалтерская практика четко отражает создание из ничего 900 000 д.е., что происходит, когда средства вклада до востребования предоставляются в виде кредита предприятию Z. После предоставления кредита банковский баланс выглядит следующим образом:

Этот баланс ясно показывает, что в тот момент, когда банк выдает кредит в размере 900 000 д.е., он одновременно создает депозиты из ничего на сумму в 900 000 д.е. Иными словами, банк предоставляет в распоряжение заемщика до 900 000 д.е., что увеличивает баланс депозитов до востребования до 1 900 000 д.е. Из этой суммы 1 000 000 д.е. соответствуют физическим денежным единицам, т. е. первичному депозиту. Остальные 900 000 д.е. отражают фидуциарные средства, созданные из ничего, – иначе говоря, производный, или вторичный, депозит.

Если снова в порядке дискуссии предположить, что банкир рассматривает деньги, которые были помещены на вклад до востребования в его банке как на заем, тогда, поскольку заем возникает из договора денежной иррегулярной поклажи, который по определению не предусматривает срока возврата денег (потому что он «до востребования»), совершенно очевидно, что рассматриваемый нами «заем» не будет иметь никакого срока [погашения]. Более того, если вкладчики доверяют банку, то банкир будет прав, ожидая, что при нормальных условиях они будут изымать лишь малую часть своих вкладов. В результате, даже при том, что «заем» якобы полученный банкиром от вкладчиков, является займом «до востребования», у банкира достаточно оснований считать его «займом», который он вообще не должен будет возвращать, так как он не имеет срока. Очевидно, если банкир получает заем, считая, что ему никогда не придется его возвращать (и в большинстве случаев он даже не должен платить проценты по нему, хотя для нашего обсуждения это не принципиально), то мы имеем дело не с займом, а скорее де-факто с даром, который банкир дарит сам себе из средств вкладчиков. Это означает, что, признавая задолженность (параллельно с предоставлением кредита) в бухгалтерских целях, банк в форме «депозитов до востребования» (производных, или вторичных, депозитов на сумму 900 000 д.е.) в обычных обстоятельствах должен создать из ничего постоянный источник финансов, которые, по предположению банкира, он никогда не должен возвращать. Поэтому, несмотря на впечатление, оставляемое бухгалтерскими книгами, банкир в конечном счете присваивает эти средства и считает их своей собственностью. Короче говоря, банки накапливают огромные богатства в основном благодаря созданию платежных средств в ущерб третьим лицам. Однако наносимый банками вред, состоящий в постепенной относительной потере покупательной способности, очень генерализован и разбавлен. Этот процесс происходит постоянно и связан с созданием в банковской системе платежных средств из ничего. Непрерывное перераспределение богатства в пользу банкиров совершается все время, пока банковское предпринимательство не испытывает никаких потрясений и активы продолжают увеличивать балансы банкиров в форме кредитов и инвестиций, обеспеченных депозитами, созданными из ничего. Полное представление об этом бесконечном источнике финансирования и огромных богатствах, накапливаемых банками в ущерб остальным гражданам (деньги, которые все еще состоят на банковских балансах и замаскированы под активные инвестиции, обеспеченные «депозитами»), окажется очень важным в последней главе, когда мы предложим модель изменения и реформирования нынешней банковской системы.

На деле, при том что эти средства приносят выгоду только банкам и правительствам, а с экономической и бухгалтерской точек зрения якобы принадлежат вкладчикам, в действительности они не принадлежат никому, так как эти вкладчики рассматривают свои депозиты как совершенные заместители денег. Поэтому, как мы увидим в дальнейшем при рассмотрении процедуры банковской реформы, эти источники можно использовать для достижения важных общественных целей. Такие цели могли бы включать устранение существующего государственного долга или даже финансирование реформы социального страхования, чтобы осуществить переход от государственной системы с выплатой пенсий из текущих доходов к полностью частной системе, основанной на инвестициях.

Вернемся к нашему примеру. По мере того как заемщик Z постепенно использует деньги, выписывая чеки на счет, открытый для него банком, способы отражения операций в бухгалтерских книгах в двух банковских системах, англосаксонской и континентальной, начнут сближаться. Предположим, что заемщик снимает со счета полученный кредит двумя частями, каждая из которых составляет отдельное событие. В первый раз (t1) он расходует 500 000 д.е., во второй (t2) – 400 000 д.е. Бухгалтерские записи будут следующими:

После того, как заемщик израсходует весь кредит, баланс банка будет выглядеть следующим образом:

Этот баланс в точности соответствует полученному на основе континентальных методов бухгалтерского учета балансу (12), который включает сделанные клиентами вклады до востребования на сумму 1 000 000 д.е., обеспеченные наличными деньгами в сумме 100 000 д.е. (резервное покрытие) и кредитом на сумму 900 000 д.е., предоставленным клиенту Z. Поэтому полное использование заемщиком кредита обе бухгалтерские системы отражают одинаково: на рынке существует 1 900 000 д.е., из которых 900 000 д.е. соответствуют фидуциарным средствам (это часть вклада до востребования, которая не обеспечена остатками наличности в банке, – т. е. в нашем случае 1 000 000 д.е. минус 100 000 д.е.), и 1 000 000 д.е. в физических денежных единицах (100 000 д.е. в хранилищах банка и 900 000 д.е., переданные заемщику Z, и которые он уже использует в собственных целях)[268].

Основное достоинство англосаксонской системы бухгалтерского учета состоит в том, что, как отметил в 1913 г. Герберт Дэвенпорт, она показывает, что банки «ссужают не свои депозиты, а, расширяя кредит, сами создают депозиты»[269]. Иными словами, предоставляя кредиты за счет вкладов до востребования, банки не выступают в качестве финансовых посредников, так как эти действия не представляют собой посредничества между заимодавцами и заемщиками. Вместо этого банки просто выдают кредиты против депозитов, созданных ими из ничего (фидуциарных средств), которые не были доверены им третьей стороной в виде вкладов физических денежных единиц. Даже при континентальной системе учета банки не являются финансовыми посредниками, так как истинные изначальные вкладчики передают им деньги для хранения и обеспечения сохраности, а не в качестве займа банку. Кроме того, мы показали, что, уменьшая долю денежных единиц, находящихся у них на руках (резервное покрытие), банки создают фидуциарные средства пропорционально общей сумме своих необеспеченных депозитов. Таким образом, в результате несколько более абстрактного анализа континентальная система бухгалтерского учета приводит нас к тому же заключению, что и англосаксонская система: банки по большей части являются создателями кредитов и депозитов, или фидуциарных средств, а не кредитными посредниками. Однако этот процесс куда нагляднее и проще понять, если оценивать его при помощи критериев англосаксонского бухгалтерского учета, так как этот метод с самого начала отражает тот факт, что банк создает депозиты из ничего и против них предоставляет кредиты. Поэтому для понимания этого процесса не требуется никаких абстрактных умствований.

С точки зрения экономической теории главное неудобство обеих бухгалтерских систем состоит в том, что они отражают намного меньший объем создания депозитов и предоставления кредитов, чем существующий на самом деле. То есть они показывают лишь малую долю общего объема депозитов и кредитов, которые способна создать банковская система в целом. Этот важный факт может быть установлен, лишь когда мы рассматриваем воздействие практики частичного резервирования с точки зрения банковской системы в целом. Однако вначале необходимо установить пределы создания депозитов и предоставления кредитов для случая изолированного банка.

Способность изолированного банка к кредитной экспансии и к созданию депозитов

Рассмотрим пределы, в которых изолированный банк из ничего может создавать депозиты и выдавать кредиты. Пусть имеются следующие переменные:d – деньги, первоначально размещенные в банковских хранилищах;

d1 – деньги, или резервы, покидающие банк в результате предоставления кредитов;

x – максимально возможное для банка расширение кредита на основе d;

c – наличные деньги, или резервное покрытие, поддерживаемое банком в соответствии с опытом банкира и его осторожной оценкой того, сколько ему нужно денег для удовлетворения всех его обязательств;

k – доля выданных кредитов, которая в каждый момент времени в среднем остается неиспользованной заемщиками.

Из данных определений ясно, что d1 – сумма резервов, уходящих из банка, будет равна сумме выданных кредитов, умноженных на процент их использования заемщиками:

[1] d1= (1 – k)x.

Кроме того, если считать, что деньги, покидающие банк, т. е. d1, равны сумме первоначально сделанных вкладов d минус минимальная величина резерва cd в отношении первоначально депонированных денег плюс доля неиспользованного объема предоставленных займов ck, тогда имеем:

[2] d1= d – (cd + ckx).

Если теперь в формулу [2] подставить значение d1 из формулы [1], то получим:

(1 – k)x = d – (cd + ckx).

Теперь решим уравнение, вынося за скобки общие множители, чтобы найти значение x:

(1 – k) x = d – cd – ckx;

(1 – k) x + ckx=d – cd;

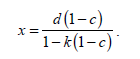

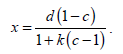

x (1 – k + ck) = d(1 – c);

Отсюда максимальное кредитная экспансия x, на которую может пойти изолированный банк, предоставляя кредит из ничего, равна[270]:

Можно представить эту формулу иначе:

[3].

Из формулы [3] видно, что коэффициент резервирования c и средний процент неиспользованных займов k оказывают противоположное влияние на способность отдельного банка создавать кредиты и депозиты. Чем ниже c и чем выше k, тем выше будет x. Поэтому экономическая логика формулы [3] очень проста: чем выше коэффициент резервирования, который, по оценке банка, необходимо поддерживать, тем меньше кредитов он способен предоставить. В противоположность этому, если коэффициент резервирования или резервные требования остаются неизменными, тогда чем меньше средств, предоставленных в виде кредитов, по мнению банка, будет в среднем изъято заемщиками, тем больше средств будет доступно для расширения кредитования.

До сих пор мы полагали k средним процентом займов, не использованных заемщиками. Однако, согласно С. А. Филлипсу, k может скрывать иное явление, оказывающее в итоге то же влияние[271]. Например, k может отражать вероятность того, что на рынке с небольшим числом банков заемщик осуществит платеж другому клиенту того же банка. Считается, что в таких случаях эти клиенты внесут чеки на свои счета в одном и том же банке, и таким образом деньги не покидают банка. Это явление имеет тот же самый конечный эффект, как и увеличение среднего процента кредитов, не использованных заемщиками. Чем меньше банков работает на рынке, тем выше будет k, а чем выше k, тем меньше денег уходит из банка и тем выше способность банка к расширению кредитов. Одно из сильнейших побуждений, формирующих тенденцию банков к слияниям и поглощениям, которое при банковской системе с частичным резервированием всегда было очевидным, состоит именно в желании увеличить k[272]. Чем больше происходит банковских слияний и чем больше в результате слияний увеличивается рыночная доля отдельных банков, тем выше вероятность того, что граждане, получившие на рынке фидуциарные средства какого-либо банка, окажутся его клиентами. Поэтому увеличатся и k, и соответствующая способность создавать из ничего кредиты и депозиты, а связанная с этим прибыль вырастет в еще большей степени. Величина k будет расти и тогда, когда денежные вклады будут вноситься в другие банки, которые, в свою очередь, расширят выдачу кредитов, и их заемщики в конечном счете вложат в начальный банк значительную часть полученных ими новых денег. Это явление также ведет к росту денежных резервов банка и, следовательно, его способности к кредитной экспансии.