Страница:

В бухгалтерских регистрах собственниками этого богатства формально признаются вкладчики, но на деле оно не принадлежит никому (однако, говоря экономически, оно принадлежит самим банкирам). Выше мы уже упоминали, что осознание этого факта является основой нашей аргументации в последней главе, где мы предлагаем план реформирования банковской системы. Богатство, постепенно накопленное банками, может и должно быть возвращено гражданам. Через процесс приватизации оно должно быть доступно для использования в целях огромной общественной значимости (например, для помощи в оплате национального долга или для перехода к частной системе социального страхования, основанной на инвестициях).

Теперь параллели между эмиссией необеспеченных банкнот и кредитной экспансией, обеспеченной вторичными депозитами, созданными из ничего, становятся очевидными. Действительно, все аргументы, предложенные на предыдущих страницах, сохраняют истинность для банкнот точно так же, как и для депозитов до востребования. Отметив это, рассмотрим вкратце несколько бухгалтерских проводок. К примеру, когда предоставляются кредиты, обеспеченные банкнотами:

В этом случае банк предоставляет кредиты из ничего, просто выпуская «фальшивые» банкноты и отдавая их заемщикам. В худшем случае, если эти заемщики возвращают банку банкноты для того, чтобы изъять из хранилищ единицы товарных денег, банковский баланс будет выглядеть так:

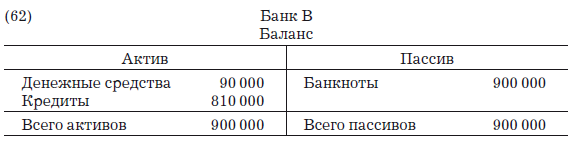

Если предположить, что заемщики платят эти деньги другим людям, которые в конце концов отнесут их в другой банк, – например, в банк В, который также выпускает необеспеченные банкноты, – то банк В, сделает следующие бухгалтерские записи:

Баланс банка В будет выглядеть следующим образом:

Так этот процесс продолжается и распространяется по всей системе. Если коэффициент резервирования c = 0,1, а k = 0, то система, как нам известно, может создать из ничего денежных единиц в форме банкнот, не обеспеченных деньгами (золотом или иным видом товарных денег), в объеме 9 000 000 д.е.:

[41]

Тот же результат был бы получен для случая монополистического банка, пользующегося доверием и ведущего дела со всеми при коэффициенте резервирования c = 0,1 и k = 1. В этом случае кредитная экспансия x будет равна:

[42]

что при k = 1 превращается в равенство

(банкнот, произведенных из ничего).

Если предположить, что все банки выпускают банкноты одновременно и получают одну и ту же долю новых начальных денежных единиц, то для поддержания своих резервов наличности в неприкосновенности отдельный банк сможет произвести банкнот на сумму

Это та же формула, которую мы применяли для депозитов. Будут сделаны следующие проводки:

Мы могли бы воспроизвести все бухгалтерские записи для более общего случая, когда k > 0 (в нашем предыдущем примере k = 0,2). Если c = 0,1, то для каждых 1 000 000 д.е., полученных банком, он сможет создать из ничего новых банкнот на сумму

[43]

То есть банк будет способен создать 1 097 560 д.е. в форме необеспеченных банкнот. Мы могли бы повторять один за другим результаты, полученные нами для банковских депозитов, из чего следует, что между выпуском необеспеченных банкнот и расширением из ничего банковского кредита, обеспеченного кредитами, созданными из ничего, нет разницы. Единственное существенное различие коренится в правовой природе этих процессов, так как, согласно всеобщим принципам права, выпуск необеспеченных банкнот подразумевает фальшивомонетничество и мошенничество, а договор денежного банковского депозита – всего лишь присвоение.

Тем не менее существуют некоторые различия в способах выполнения этих действий. Банкноты принимают форму обязательства на предъявителя, и каждая из них имеет определенный номинал, что позволяет передавать банкноты от одного человека к другому без необходимости для банка отражать это в своих бухгалтерских регистрах (снижая операционные издержки банка). В отличие от этого преимущество депозитов в том, что клиенты могут написать на чеке любую нужную им сумму без необходимости передавать число банкнот, соответствующее этой сумме. Неудобство же состоит в том, что банкир должен сопровождать проводимые сделки и записывать их в своих регистрах.

И все же, отвлекаясь от юридических и формальных различий, с экономической точки зрения две эти операции в сущности тождественны и вызывают одни и те же последствия. Однако ниже мы увидим, что в начале развития теории денег ученые признавали безнравственность только в отношении создания необеспеченных банкнот и причиняемый ими тяжкий ущерб. Изначально они не осознавали и не реагировали на тот факт, что расширенное создание кредитов, обеспеченных депозитами, созданными из ничего, имеет те же самые последствия. Это объясняет, почему Закон Пиля от 19 июня 1844 г., заложивший основы современных банковских систем, запретил эмиссию необеспеченных банкнот, но все же потерпел провал, не достигнув своих целей – кредитно-финансовой устойчивости и полной ясности и защиты прав собственности граждан в сфере банковского дела. Причиной неудачи стала неспособность законодателей осознать, что банковские депозиты с частичным резервированием имеют такую же природу и экономические последствия, что и необеспеченные банкноты. В итоге закон не запретил банковского дела с частичным резервированием и позволил продолжить вековую практику «эмиссии» необеспеченных (вторичных) депозитов. В действительности, вторичные депозиты предшествовали фидуциарной эмиссии банкнот, но по причине того, что природа депозитов оказалась более сложной для понимания, был запрещен лишь выпуск необеспеченных банкнот. Договор денежного банковского депозита с частичным резервированием сегодня все еще законен, даже при том что он имеет ту же самую экономическую природу и вызывает те же самые вредные последствия, что и эмиссия необеспеченных банкнот, запрещенная в 1844 г. Законом Пиля[291].

8 Процесс сжатия кредита

Теперь параллели между эмиссией необеспеченных банкнот и кредитной экспансией, обеспеченной вторичными депозитами, созданными из ничего, становятся очевидными. Действительно, все аргументы, предложенные на предыдущих страницах, сохраняют истинность для банкнот точно так же, как и для депозитов до востребования. Отметив это, рассмотрим вкратце несколько бухгалтерских проводок. К примеру, когда предоставляются кредиты, обеспеченные банкнотами:

В этом случае банк предоставляет кредиты из ничего, просто выпуская «фальшивые» банкноты и отдавая их заемщикам. В худшем случае, если эти заемщики возвращают банку банкноты для того, чтобы изъять из хранилищ единицы товарных денег, банковский баланс будет выглядеть так:

Если предположить, что заемщики платят эти деньги другим людям, которые в конце концов отнесут их в другой банк, – например, в банк В, который также выпускает необеспеченные банкноты, – то банк В, сделает следующие бухгалтерские записи:

Баланс банка В будет выглядеть следующим образом:

Так этот процесс продолжается и распространяется по всей системе. Если коэффициент резервирования c = 0,1, а k = 0, то система, как нам известно, может создать из ничего денежных единиц в форме банкнот, не обеспеченных деньгами (золотом или иным видом товарных денег), в объеме 9 000 000 д.е.:

[41]

Тот же результат был бы получен для случая монополистического банка, пользующегося доверием и ведущего дела со всеми при коэффициенте резервирования c = 0,1 и k = 1. В этом случае кредитная экспансия x будет равна:

[42]

что при k = 1 превращается в равенство

(банкнот, произведенных из ничего).

Если предположить, что все банки выпускают банкноты одновременно и получают одну и ту же долю новых начальных денежных единиц, то для поддержания своих резервов наличности в неприкосновенности отдельный банк сможет произвести банкнот на сумму

Это та же формула, которую мы применяли для депозитов. Будут сделаны следующие проводки:

Мы могли бы воспроизвести все бухгалтерские записи для более общего случая, когда k > 0 (в нашем предыдущем примере k = 0,2). Если c = 0,1, то для каждых 1 000 000 д.е., полученных банком, он сможет создать из ничего новых банкнот на сумму

[43]

То есть банк будет способен создать 1 097 560 д.е. в форме необеспеченных банкнот. Мы могли бы повторять один за другим результаты, полученные нами для банковских депозитов, из чего следует, что между выпуском необеспеченных банкнот и расширением из ничего банковского кредита, обеспеченного кредитами, созданными из ничего, нет разницы. Единственное существенное различие коренится в правовой природе этих процессов, так как, согласно всеобщим принципам права, выпуск необеспеченных банкнот подразумевает фальшивомонетничество и мошенничество, а договор денежного банковского депозита – всего лишь присвоение.

Тем не менее существуют некоторые различия в способах выполнения этих действий. Банкноты принимают форму обязательства на предъявителя, и каждая из них имеет определенный номинал, что позволяет передавать банкноты от одного человека к другому без необходимости для банка отражать это в своих бухгалтерских регистрах (снижая операционные издержки банка). В отличие от этого преимущество депозитов в том, что клиенты могут написать на чеке любую нужную им сумму без необходимости передавать число банкнот, соответствующее этой сумме. Неудобство же состоит в том, что банкир должен сопровождать проводимые сделки и записывать их в своих регистрах.

И все же, отвлекаясь от юридических и формальных различий, с экономической точки зрения две эти операции в сущности тождественны и вызывают одни и те же последствия. Однако ниже мы увидим, что в начале развития теории денег ученые признавали безнравственность только в отношении создания необеспеченных банкнот и причиняемый ими тяжкий ущерб. Изначально они не осознавали и не реагировали на тот факт, что расширенное создание кредитов, обеспеченных депозитами, созданными из ничего, имеет те же самые последствия. Это объясняет, почему Закон Пиля от 19 июня 1844 г., заложивший основы современных банковских систем, запретил эмиссию необеспеченных банкнот, но все же потерпел провал, не достигнув своих целей – кредитно-финансовой устойчивости и полной ясности и защиты прав собственности граждан в сфере банковского дела. Причиной неудачи стала неспособность законодателей осознать, что банковские депозиты с частичным резервированием имеют такую же природу и экономические последствия, что и необеспеченные банкноты. В итоге закон не запретил банковского дела с частичным резервированием и позволил продолжить вековую практику «эмиссии» необеспеченных (вторичных) депозитов. В действительности, вторичные депозиты предшествовали фидуциарной эмиссии банкнот, но по причине того, что природа депозитов оказалась более сложной для понимания, был запрещен лишь выпуск необеспеченных банкнот. Договор денежного банковского депозита с частичным резервированием сегодня все еще законен, даже при том что он имеет ту же самую экономическую природу и вызывает те же самые вредные последствия, что и эмиссия необеспеченных банкнот, запрещенная в 1844 г. Законом Пиля[291].

8 Процесс сжатия кредита

Одна из центральных проблем, которые ставит процесс кредитной экспансии и создания депозитов из ничего, и, таким образом, договора банковского депозита, подразумевающего частичное резервирование, состоит в том, что, поскольку в реальной экономике этот процесс неизбежно развязывает силы, действующие противоположно воздействию кредитной экспансии, он также высвобождает силы, приводящие к параллельному процессу ужесточения, или сжатия, кредита. Ceteris paribus любое из нижеперечисленных событий свидетельствует о том, что этот процесс был запущен: а) уменьшение первичных вкладов; б) усиление желания публики держать деньги вне банковской системы (рост показателя f); в) демонстрация банками большего «благоразумия», проявляющегося в резком повышении коэффициента резервирования с, чтобы иметь возможность выполнить свои обязательства при росте среднего числа запросов на изъятие вкладов; г) внезапный рост погашения кредитов, не компенсируемый ростом выдачи кредитов; д) рост числа заемщиков, неспособных вернуть кредит, т. е. увеличение количества дефолтов.

Во-первых, понятно, что если из первичного банковского вклада (скажем, из нашего примера в 1 000 000 д.е.) изымается некоторая сумма, то все созданные кредиты и депозиты, упомянутые в предыдущих примерах, исчезнут в ходе цепной реакции, которая закончится меньшим объемом кредитов и депозитов. Если предположить, что c = 0,1 и k = f = 0, то уменьшение кредитов и депозитов составит 9 000 000 д.е., что подразумевает существенное сокращение денежной массы, которая упадет до 1/10 предшествующего объема. Итог – резкая дефляция, или уменьшение количества денег в обращении, ведущая к снижению цен на товары и услуги, что в краткосрочной и среднесрочной перспективе еще более усугубляет спад, спровоцированный всеми процессами, сопутствующими кредитной экспансии.

Во-вторых, желание публики держать деньги за пределами банковской системы вызывает те же эффекты. Это стимулирует увеличение f и снижение способности банков расширять кредит, что, в свою очередь, вызывает спад и денежное сжатие.

В-третьих, решение банков быть более «благоразумными» и увеличить коэффициент резервирования также ведет к сжатию.

В-четвертых, выплата кредитов также вызывает дефляционные эффекты, когда новые кредиты не предоставляются в объеме, достаточном по крайней мере для того, чтобы заместить выплаченные. Рассмотрим эту возможность подробнее. Начнем с того, что представим банк, у которого c = 0,1, k = 0 и f = 0, – банк, чьи заемщики выплатили взятые кредиты. Бухгалтерские проводки и баланс при предоставлении кредитов были следующими.

В предыдущих примерах мы видели создание через банковскую систему новых кредитов и депозитов на сумму 9 000 000 д.е. В случае когда заемщики возвращают кредиты, последние две бухгалтерские записи гасятся следующим образом:

Теперь баланс банка А выглядит так:

На языке экономической теории это означает что с точки зрения индивидуального банка денежное предложение снизилось на 900 000 д.е.: с 1 900 000 д.е. в момент предоставления кредитов (1 000 000 д.е. на депозитах и 900 000 д.е. в деньгах, переданных заемщикам) до 1 000 000 д.е., оставшихся после того, как кредиты были возвращены. Поэтому с точки зрения изолированного банка предложение денег уменьшилось.

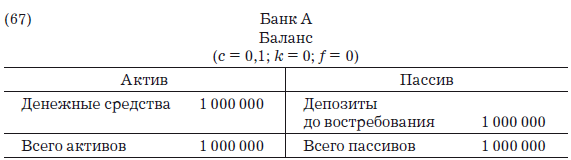

С учетом того, что все банки расширяют кредит и получают первичные депозиты одновременно, мы уже знаем, что каждый банк сможет поддерживать постоянные резервы наличности и предоставлять кредиты в сумме, кратной его резервам. Следовательно, баланс любого банка – например банка А, – будет выглядеть следующим образом:

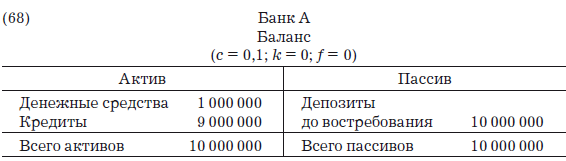

Если все заемщики банка возвращают взятые кредиты путем выписывания чека, банковский баланс приобретет следующий вид:

Этот баланс ясно отражает уменьшение денежных запасов на 9 000 000 д.е., или сжатие кредита. Идентичное уменьшение последует в случае одновременного возврата кредитов в изолированных банках, как в записях (66) и (67), посредством того же процесса, что показан в табл. 4–2.

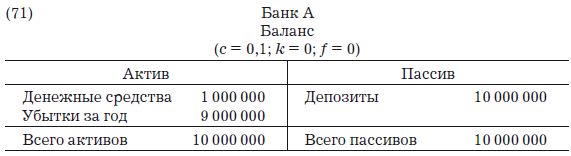

В-пятых, если кредиты теряют свою ценность в результате неудачи проекта, в котором они были задействованы, то соответствующий банк может отразить этот факт как убыток, как показано здесь:

Банковский баланс при этом будет выглядеть так:

Если сравнить этот баланс с балансом (69), то можно увидеть, что в обоих случаях банк сохраняет один и тот же объем резервов наличности, однако при одном весьма существенном различии: в балансе (71) в графе «Обязательства» отражены 10 000 000 д.е. депозитов, а в балансе (69) – 1 000 000 д.е. Иными словами, формально банк является банкротом. Однако, пока вкладчики сохраняют доверие к банку, снижения денежного предложения не произойдет. Так как никто не требует 9 000 000 д.е. вторичных депозитов, созданных из ничего, банкиры могут рассматривать эти суммы даже как часть годовой прибыли, чтобы компенсировать убытки по невыплате кредитов в 9 000 000 д.е. и оставить баланс таким, как в записи (69)[292]. Однако в условиях дефляции эта ситуация очевидным образом гораздо опаснее, чем та, что возникает при выплате кредита: прежде чем прийти к этой ситуации, банки будут жестко ограничивать выдачу новых кредитов (ужесточая критерии их предоставления), ускоряя дефляционный процесс. Если же принятые ими меры не помогут избежать невыплаты кредитов и риска разорения, то они окажутся на грани потери доверия вкладчиков, которые могут вынудить их приостановить платежи и/или объявить о банкротстве, а в этом случае будет изъят даже первоначальный вклад 1 000 000 д.е., внесенный наличными деньгами, что угрожает самому существованию всей банковской системы.

В обычных условиях кредитного сжатия или дефляции, подобных описанным нами, не происходит, потому что, когда клиент одного банка возвращает кредит, эта сумма компенсируется другим кредитом, предоставляемым другим банком. Даже внутри одного и того же банка всегда делается попытка заместить выплаченный кредит новым. К тому же в нормальных условиях банк может рассматривать задолженность по выплатам просто как одну из статьей издержек. Важнейшая проблема, связанная со сжатием кредита (ее мы рассмотрим в следующих главах), состоит в том, что сам процесс кредитной экспансии, основанной на частичном резервировании, неизбежно запускает предоставление кредитов, не поддержанных добровольными сбережениями, вызывая межвременную рассогласованность, которая, в свою очередь, является результатом искажения информации, которую банковская система сообщает предпринимателям, получающим кредиты, произведенные системой из ничего. Предприниматели ввязываются в инвестиционные проекты, как будто в обществе увеличились реальные сбережения, когда на деле этого не происходит. Результатом становится искусственная экономическая экспансия, или «бум», посредством процессов, которые будут исследованы в следующей главе, неизбежно вызывающий коррекцию в форме кризиса и экономического спада. Тем самым подводится итог негативным воздействиям, которые оказывает на реальную экономику финансовая практика расширения кредита путем эмиссии фидуциарных средств обращения (депозитов).

Кризис и экономический спад показывают, что весьма значительное число инвестиционных проектов, финансируемых созданными банками новыми кредитами, убыточны, так как они не соответствуют истинным желаниям потребителей. Поэтому множество инвестиционных проектов заканчивается неудачей, что в конечном счете оказывает сильное влияние на банковскую систему. О вредных последствиях свидетельствует широкое распространение погашения кредитов многими деморализованными предпринимателями, подсчитывающими свои убытки и ликвидирующими ошибочные инвестиционные проекты (что вызывает дефляцию и сжатие кредита). На это также указывает тревожный и нетипичный рост просроченных задолженностей по выплатам кредитов (что негативно сказывается на платежеспособности банков). Подобно тому как денежная масса росла в соответствии с банковским мультипликатором, экономическая экспансия, вызванная созданием кредитов из ничего, в конце концов вызывает эндогенный спад, который в форме широкого распространения досрочной выплаты кредитов и увеличения объема просроченных задолженностей по выплатам кредитов существенно уменьшает денежную массу. Поэтому банковская система с частичным резервированием производит крайне эластичную денежную массу, которая легко «растягивается», но затем должна так же легко сжаться, оказывая соответствующее влияние на экономическую активность, которая циклически проходит через последовательные стадии подъема и спада. «Маниакально-депрессивный» характер экономической активности со всеми ее тяжелыми и болезненными социальными издержками, вне всяких сомнений, является наиболее пагубным и разрушительным воздействием, оказываемым на общество современной банковской системой (в нарушение общих принципов права основанной на частичном резервировании).

Короче говоря, экономические трудности клиентов банка как одно из неизбежных последствий всей кредитной экспансии приводят к невозможности выплаты множества кредитов, тем самым еще больше ускоряя сжатие кредита (процесс, противоположный экспансии). Более того, как в одном из наших бухгалтерских примеров, в итоге банк может полностью разориться, и в этом случае выпущенные им банкноты и депозиты (которые как нам известно, экономически эквивалентны) потеряют всю свою ценность, усугубляя денежное сжатие. (Уменьшение денежной массы составит не 9 000 000 д.е., как в случае погашения кредитов, а все 10 000 000 д.е., т. е. включая лежащий в банке первичный депозит на 1 000 000 д.е.) Причем появления проблем с платежеспособностью у одного банка достаточно, чтобы посеять панику среди клиентов всех остальных банков, что приведет их, одного за другим, к приостановке платежей с трагическими экономическими и финансовыми последствиями.

Более того, необходимо отметить, что даже если публика продолжает доверять банкам (несмотря на их неплатежеспособность), и даже если центральный банк, специально созданный для таких ситуаций, обеспечивает всю ликвидность, необходимую для уверения вкладчиков в том, что их депозиты полностью защищены, – то неспособность компенсировать возврат кредитов выдачей новых инициирует процесс сжатия кредита, который возникает стихийно, когда темпы погашения кредитов опережают темпы выдачи новых. Это явление характерно для периодов рецессии. Когда клиенты не выполняют обязательств по взятым кредитам, банки становятся осторожнее в предоставлении новых. Следовательно, естественное нежелание деморализованной публики обращаться за предоставлением кредитов усиливается большей осмотрительностью и строгостью банков при рассмотрении кредитных заявок. К тому же банкиры считают падение доходности и стоимости своих активов результатом невыплаты кредитов и потому пытаются быть еще более осторожными и при прочих равных условиях увеличивать резервы наличности путем повышения коэффициента резервирования, что только усиливает эффект сжатия. И, наконец, банкротства и фрустрация, возникающие из невозможности исполнить обязательства по отношению к банкам, усиливают деморализацию экономических агентов и укрепляют их решимость избегать новых инвестиционных проектов, финансируемых за счет банковского кредита. Действительно, множество предпринимателей в конце концов осознают, что поддались неоправданному оптимизму фазы расширения в значительной степени из-за чрезмерно щедрых условий кредита, предлагаемых банкирами вначале, и предприниматели правы, приписывая этой легкости ошибки своих суждений[293]. В итоге они решают не совершать те же ошибки снова. (Будет их попытка исправить ситуацию успешной или нет и запомнят ли эти предприниматели на будущее неприятный опыт, приобретенный на стадии спада, – отдельный вопрос, который мы рассмотрим в следующей главе.)

Итак, мы видели, что банковская система с частичным резервированием может сжимать и резко уменьшать денежную массу так же легко, как она расширяет кредит и увеличивает денежное предложение. Иными словами, система производит эластичный и крайне хрупкий запас денег, подверженный резким судорожным изменениям, смягчить или остановить которые очень тяжело, если вообще возможно. Такая денежно-кредитная и банковская система контрастирует с неэластичными системами (например, той, что сочетает классический золотой стандарт с требованием 100 %-ного резервирования), которые не допускают непропорционального расширения денежной массы: ведь ежегодный рост мирового производства золота в последние века составлял 1–2 % в год. Более того, они предлагают следующие преимущества: неэластичность системы (ведь золото не подвержено разрушению и на протяжении истории в мир накоплен крайне негибкий запас этого металла) не допускает ни резкого спада, ни, что логично, кредитного или денежного сжатия, истощающих экономику, в противоположность сегодняшней ситуации, за которую в ответе существующая банковская система[294].

Во-первых, понятно, что если из первичного банковского вклада (скажем, из нашего примера в 1 000 000 д.е.) изымается некоторая сумма, то все созданные кредиты и депозиты, упомянутые в предыдущих примерах, исчезнут в ходе цепной реакции, которая закончится меньшим объемом кредитов и депозитов. Если предположить, что c = 0,1 и k = f = 0, то уменьшение кредитов и депозитов составит 9 000 000 д.е., что подразумевает существенное сокращение денежной массы, которая упадет до 1/10 предшествующего объема. Итог – резкая дефляция, или уменьшение количества денег в обращении, ведущая к снижению цен на товары и услуги, что в краткосрочной и среднесрочной перспективе еще более усугубляет спад, спровоцированный всеми процессами, сопутствующими кредитной экспансии.

Во-вторых, желание публики держать деньги за пределами банковской системы вызывает те же эффекты. Это стимулирует увеличение f и снижение способности банков расширять кредит, что, в свою очередь, вызывает спад и денежное сжатие.

В-третьих, решение банков быть более «благоразумными» и увеличить коэффициент резервирования также ведет к сжатию.

В-четвертых, выплата кредитов также вызывает дефляционные эффекты, когда новые кредиты не предоставляются в объеме, достаточном по крайней мере для того, чтобы заместить выплаченные. Рассмотрим эту возможность подробнее. Начнем с того, что представим банк, у которого c = 0,1, k = 0 и f = 0, – банк, чьи заемщики выплатили взятые кредиты. Бухгалтерские проводки и баланс при предоставлении кредитов были следующими.

В предыдущих примерах мы видели создание через банковскую систему новых кредитов и депозитов на сумму 9 000 000 д.е. В случае когда заемщики возвращают кредиты, последние две бухгалтерские записи гасятся следующим образом:

Теперь баланс банка А выглядит так:

На языке экономической теории это означает что с точки зрения индивидуального банка денежное предложение снизилось на 900 000 д.е.: с 1 900 000 д.е. в момент предоставления кредитов (1 000 000 д.е. на депозитах и 900 000 д.е. в деньгах, переданных заемщикам) до 1 000 000 д.е., оставшихся после того, как кредиты были возвращены. Поэтому с точки зрения изолированного банка предложение денег уменьшилось.

С учетом того, что все банки расширяют кредит и получают первичные депозиты одновременно, мы уже знаем, что каждый банк сможет поддерживать постоянные резервы наличности и предоставлять кредиты в сумме, кратной его резервам. Следовательно, баланс любого банка – например банка А, – будет выглядеть следующим образом:

Если все заемщики банка возвращают взятые кредиты путем выписывания чека, банковский баланс приобретет следующий вид:

Этот баланс ясно отражает уменьшение денежных запасов на 9 000 000 д.е., или сжатие кредита. Идентичное уменьшение последует в случае одновременного возврата кредитов в изолированных банках, как в записях (66) и (67), посредством того же процесса, что показан в табл. 4–2.

В-пятых, если кредиты теряют свою ценность в результате неудачи проекта, в котором они были задействованы, то соответствующий банк может отразить этот факт как убыток, как показано здесь:

Банковский баланс при этом будет выглядеть так:

Если сравнить этот баланс с балансом (69), то можно увидеть, что в обоих случаях банк сохраняет один и тот же объем резервов наличности, однако при одном весьма существенном различии: в балансе (71) в графе «Обязательства» отражены 10 000 000 д.е. депозитов, а в балансе (69) – 1 000 000 д.е. Иными словами, формально банк является банкротом. Однако, пока вкладчики сохраняют доверие к банку, снижения денежного предложения не произойдет. Так как никто не требует 9 000 000 д.е. вторичных депозитов, созданных из ничего, банкиры могут рассматривать эти суммы даже как часть годовой прибыли, чтобы компенсировать убытки по невыплате кредитов в 9 000 000 д.е. и оставить баланс таким, как в записи (69)[292]. Однако в условиях дефляции эта ситуация очевидным образом гораздо опаснее, чем та, что возникает при выплате кредита: прежде чем прийти к этой ситуации, банки будут жестко ограничивать выдачу новых кредитов (ужесточая критерии их предоставления), ускоряя дефляционный процесс. Если же принятые ими меры не помогут избежать невыплаты кредитов и риска разорения, то они окажутся на грани потери доверия вкладчиков, которые могут вынудить их приостановить платежи и/или объявить о банкротстве, а в этом случае будет изъят даже первоначальный вклад 1 000 000 д.е., внесенный наличными деньгами, что угрожает самому существованию всей банковской системы.

В обычных условиях кредитного сжатия или дефляции, подобных описанным нами, не происходит, потому что, когда клиент одного банка возвращает кредит, эта сумма компенсируется другим кредитом, предоставляемым другим банком. Даже внутри одного и того же банка всегда делается попытка заместить выплаченный кредит новым. К тому же в нормальных условиях банк может рассматривать задолженность по выплатам просто как одну из статьей издержек. Важнейшая проблема, связанная со сжатием кредита (ее мы рассмотрим в следующих главах), состоит в том, что сам процесс кредитной экспансии, основанной на частичном резервировании, неизбежно запускает предоставление кредитов, не поддержанных добровольными сбережениями, вызывая межвременную рассогласованность, которая, в свою очередь, является результатом искажения информации, которую банковская система сообщает предпринимателям, получающим кредиты, произведенные системой из ничего. Предприниматели ввязываются в инвестиционные проекты, как будто в обществе увеличились реальные сбережения, когда на деле этого не происходит. Результатом становится искусственная экономическая экспансия, или «бум», посредством процессов, которые будут исследованы в следующей главе, неизбежно вызывающий коррекцию в форме кризиса и экономического спада. Тем самым подводится итог негативным воздействиям, которые оказывает на реальную экономику финансовая практика расширения кредита путем эмиссии фидуциарных средств обращения (депозитов).

Кризис и экономический спад показывают, что весьма значительное число инвестиционных проектов, финансируемых созданными банками новыми кредитами, убыточны, так как они не соответствуют истинным желаниям потребителей. Поэтому множество инвестиционных проектов заканчивается неудачей, что в конечном счете оказывает сильное влияние на банковскую систему. О вредных последствиях свидетельствует широкое распространение погашения кредитов многими деморализованными предпринимателями, подсчитывающими свои убытки и ликвидирующими ошибочные инвестиционные проекты (что вызывает дефляцию и сжатие кредита). На это также указывает тревожный и нетипичный рост просроченных задолженностей по выплатам кредитов (что негативно сказывается на платежеспособности банков). Подобно тому как денежная масса росла в соответствии с банковским мультипликатором, экономическая экспансия, вызванная созданием кредитов из ничего, в конце концов вызывает эндогенный спад, который в форме широкого распространения досрочной выплаты кредитов и увеличения объема просроченных задолженностей по выплатам кредитов существенно уменьшает денежную массу. Поэтому банковская система с частичным резервированием производит крайне эластичную денежную массу, которая легко «растягивается», но затем должна так же легко сжаться, оказывая соответствующее влияние на экономическую активность, которая циклически проходит через последовательные стадии подъема и спада. «Маниакально-депрессивный» характер экономической активности со всеми ее тяжелыми и болезненными социальными издержками, вне всяких сомнений, является наиболее пагубным и разрушительным воздействием, оказываемым на общество современной банковской системой (в нарушение общих принципов права основанной на частичном резервировании).

Короче говоря, экономические трудности клиентов банка как одно из неизбежных последствий всей кредитной экспансии приводят к невозможности выплаты множества кредитов, тем самым еще больше ускоряя сжатие кредита (процесс, противоположный экспансии). Более того, как в одном из наших бухгалтерских примеров, в итоге банк может полностью разориться, и в этом случае выпущенные им банкноты и депозиты (которые как нам известно, экономически эквивалентны) потеряют всю свою ценность, усугубляя денежное сжатие. (Уменьшение денежной массы составит не 9 000 000 д.е., как в случае погашения кредитов, а все 10 000 000 д.е., т. е. включая лежащий в банке первичный депозит на 1 000 000 д.е.) Причем появления проблем с платежеспособностью у одного банка достаточно, чтобы посеять панику среди клиентов всех остальных банков, что приведет их, одного за другим, к приостановке платежей с трагическими экономическими и финансовыми последствиями.

Более того, необходимо отметить, что даже если публика продолжает доверять банкам (несмотря на их неплатежеспособность), и даже если центральный банк, специально созданный для таких ситуаций, обеспечивает всю ликвидность, необходимую для уверения вкладчиков в том, что их депозиты полностью защищены, – то неспособность компенсировать возврат кредитов выдачей новых инициирует процесс сжатия кредита, который возникает стихийно, когда темпы погашения кредитов опережают темпы выдачи новых. Это явление характерно для периодов рецессии. Когда клиенты не выполняют обязательств по взятым кредитам, банки становятся осторожнее в предоставлении новых. Следовательно, естественное нежелание деморализованной публики обращаться за предоставлением кредитов усиливается большей осмотрительностью и строгостью банков при рассмотрении кредитных заявок. К тому же банкиры считают падение доходности и стоимости своих активов результатом невыплаты кредитов и потому пытаются быть еще более осторожными и при прочих равных условиях увеличивать резервы наличности путем повышения коэффициента резервирования, что только усиливает эффект сжатия. И, наконец, банкротства и фрустрация, возникающие из невозможности исполнить обязательства по отношению к банкам, усиливают деморализацию экономических агентов и укрепляют их решимость избегать новых инвестиционных проектов, финансируемых за счет банковского кредита. Действительно, множество предпринимателей в конце концов осознают, что поддались неоправданному оптимизму фазы расширения в значительной степени из-за чрезмерно щедрых условий кредита, предлагаемых банкирами вначале, и предприниматели правы, приписывая этой легкости ошибки своих суждений[293]. В итоге они решают не совершать те же ошибки снова. (Будет их попытка исправить ситуацию успешной или нет и запомнят ли эти предприниматели на будущее неприятный опыт, приобретенный на стадии спада, – отдельный вопрос, который мы рассмотрим в следующей главе.)

Итак, мы видели, что банковская система с частичным резервированием может сжимать и резко уменьшать денежную массу так же легко, как она расширяет кредит и увеличивает денежное предложение. Иными словами, система производит эластичный и крайне хрупкий запас денег, подверженный резким судорожным изменениям, смягчить или остановить которые очень тяжело, если вообще возможно. Такая денежно-кредитная и банковская система контрастирует с неэластичными системами (например, той, что сочетает классический золотой стандарт с требованием 100 %-ного резервирования), которые не допускают непропорционального расширения денежной массы: ведь ежегодный рост мирового производства золота в последние века составлял 1–2 % в год. Более того, они предлагают следующие преимущества: неэластичность системы (ведь золото не подвержено разрушению и на протяжении истории в мир накоплен крайне негибкий запас этого металла) не допускает ни резкого спада, ни, что логично, кредитного или денежного сжатия, истощающих экономику, в противоположность сегодняшней ситуации, за которую в ответе существующая банковская система[294].