Страница:

При этом компьютер и исключительное право были оплачены по безналичному расчету (компьютер оплачен в полном размере, а исключительное право оплачено в сумме 3 000 руб.).

Приобретенный нематериальный актив предполагается использовать в ходе торгово-производственной деятельности.

Для упрощения примера предположим, что никаких дополнительных расходов, связанных с приобретением объектов, предприятие не имеет.

В бухгалтерском учете ООО «Юность» сделаны следующие записи:

ДЕБЕТ 08 КРЕДИТ 60

– 12 711,86 руб. (15 000 – 2 288,14) – приобретен компьютер;

ДЕБЕТ 19 субсчет «Налог на добавленную стоимость по приобретенным основным средствам» КРЕДИТ 60

– 2 288,14 руб. – учтен НДС по приобретенному компьютеру на основании предоставленного поставщиком счета-фактуры;

ДЕБЕТ 01 субсчет «Основные средства» КРЕДИТ 08

– 12 711,86 руб. – компьютер введен в эксплуатацию;

ДЕБЕТ 08 КРЕДИТ 60

– 5000 руб. – приобретено исключительное право на использование компьютерной базы данных;

ДЕБЕТ 19 субсчет «Налог на добавленную стоимость по приобретенным нематериальным активам» КРЕДИТ 60

– 900 руб. – учтен НДС по приобретенному исключительному праву на использование компьютерной базы данных на основании предоставленного поставщиком счета-фактуры;

ДЕБЕТ 04 КРЕДИТ 08

– 5000 руб. – принят к учету нематериальный актив на основании документов, подтверждающих право на его использование;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 субсчет «Налог на добавленную стоимость по приобретенным основным средствам»

– 2 288,14 руб. – отнесен на вычет при расчетах с бюджетом оплаченный НДС по приобретенному компьютеру;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 субсчет «Налог на добавленную стоимость по приобретенным нематериальным активам»

– 457,63 руб. (3 000 руб. х (18 %: 118 %)) – отнесен на вычет при расчетах с бюджетом оплаченный НДС по приобретенному нематериальному активу;

ДЕБЕТ 60 КРЕДИТ 51

– 15 000 руб. – оплачено поставщику за компьютер;

ДЕБЕТ 60 КРЕДИТ 51

– 3000 руб. – произведена оплата поставщику за приобретенное исключительное право.

Оформление поступления и учета объектов основных средств

Единицей бухгалтерского учета основных средств является инвентарный объект.

Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей сроки полезного использования существенно различаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

При постановке основных средств на учет на них открываются унифицированные формы первичных документов по учету основных средств.

Формы первичных документов по учету основных средств утверждены постановлением Госкомстата России от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» (далее – Постановление Госкомстата № 7).

ПРИМЕР

В Приказе об учетной политике ООО «ТоргСервис» установлена следующая классификация объектов основных средств.

1. Группа автотранспортных средств.

2. Группа печатных устройств и копировально-множительной техники.

3. Группа средств связи и т. д.

Кроме того, в названном приложении указано, что составление единого акта по форме № ОС-1б «Акт о приеме-передаче групп объектов основных средств

(кроме зданий и сооружений)» на группу объектов основных средств производится, если активы поступили в одном календарном месяце.

В феврале – марте 2007 года на предприятие поступил ряд объектов основных средств. В соответствии с принятыми на предприятии правилами документооборота и технологии обработки учетной информации были составлены следующие документы:

Помимо документа, оформляющего передачу объектов основных средств в организации или между организациями, для учета наличия объекта основных средств также оформляются формы:

– № ОС-6 «Инвентарная карточка учета объекта основных средств»;

– № ОС-6а «Инвентарная карточка группового учета объектов основных средств»;

– № ОС-6б «Инвентарная книга учета объектов основных средств».

Как видно из названия форм, форма № ОС-6 открывается на каждый объект, а форма № ОС-6а – на группу объектов. Инвентарная же книга может открываться в организации, имеющей небольшое количество объектов основных средств.

ПРИМЕР

На учете ООО «Тракс» числится всего лишь пять объектов основных средств. Приказом руководителя предприятия установлено, что для учета объектов основных средств организации следует использовать Инвентарную книгу учета объектов основных средств.

Инвентарная карточка (инвентарная книга) открывается в бухгалтерии в одном экземпляре на основании форм № ОС-1, ОС-1а и ОС-1б, технических паспортов и других документов на приобретение, сооружение, перемещение и списание объектов основных средств. В инвентарной карточке (инвентарной книге) должны быть отражены все данные, необходимые для осуществления бухгалтерского учета данного актива, а именно: наименование, инвентарный номер, реквизиты документа, по которому поступил объект, первоначальная стоимость, срок полезного использования, сумма начисленной амортизации

(износа), остаточная стоимость, переоценка, внутреннее перемещение, выбытие (списание) объекта. (Пример Инвентарной карточки см. на стр. 146).

Правильное заполнение реквизитов форм утвержденных первичных документов позволит организации осуществлять качественный аналитический и синтетический учет объектов основных средств.

Оформление поступления и учета нематериальных активов

Единицей бухгалтерского учета нематериальных активов также является инвентарный объект.

Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т. п. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо в использовании для управленческих нужд организации.

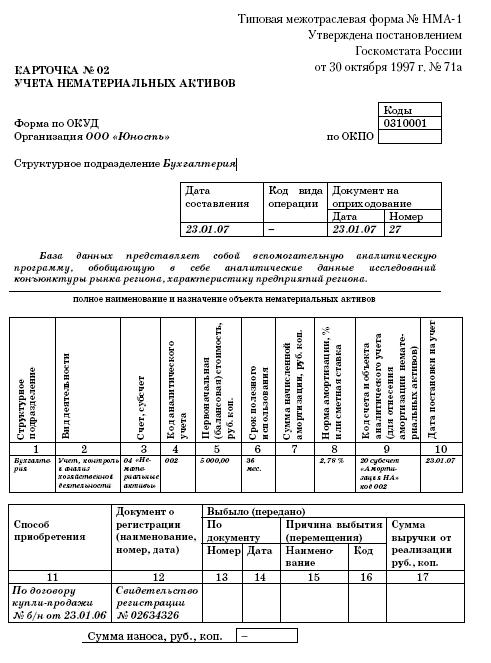

При постановке нематериальных активов на учет на каждый объект открывается Карточка учета нематериальных активов (форма № НМА-1).

Указанная форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (далее – Постановление № 71а).

Постановлением № 71а не утверждены унифицированные формы первичной учетной документации по осуществлению операций с нематериальными активами (за исключением формы № НМА-1).

Поэтому такие формы должны быть разработаны организацией самостоятельно. При этом следует учитывать требования пункта 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете), пункта 13 Положения по ведению бухгалтерского учета и других нормативных документов, в которых приведены обязательные реквизиты, которые должны содержаться в первичных документах.

Например, согласно пункту 5.2.4 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного письмом Минфина России от 30 декабря 1993 г. № 160, нематериальные активы по мере создания или поступления в организацию и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, следует зачислять в состав нематериальных активов на основании акта приемки.

Разработанные и используемые на предприятии формы первичной учетной документации целесообразно закрепить в приказе об учетной политике организации.

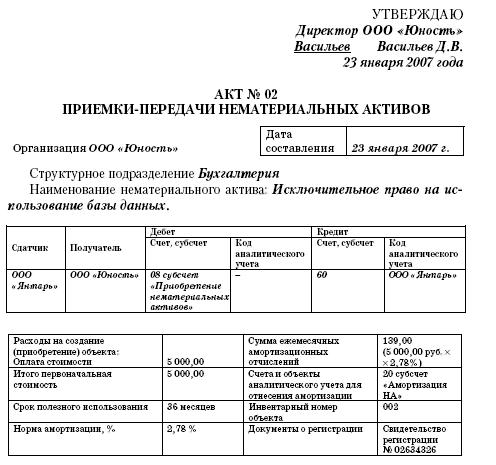

Комиссия, назначенная на основании: приказа Директора от 23.01.2007 № 1, в составе:

Председателя комиссии: Директора Васильева Д.В.

Членов комиссии: Главного бухгалтера Димитровой Н.Л., бухгалтера Маркиной И.В.

произвела ознакомление с работой вспомогательной базы данных для автоматизированной системы бухгалтерского учета, принимаемой в эксплуатацию от ООО «Янтарь» согласно договора купли-продажи № б/н от 23.01.07.

В момент приемки объект находится: в ООО «Юность», 378012, г. Ленинск, ул. Печатников, д. 101, кв. 55.

Краткая характеристика объекта:

База данных представляет собой вспомогательную аналитическую программу, обобщающую в себе аналитические данные исследований конъюнктуры рынка региона, характеристику предприятий региона.

Объект техническому заданию соответствует.

Доработка не требуется.

Результаты испытания объекта показали, что объект удовлетворяет всем необходимым параметрам и годен к эксплуатации.

Заключение комиссии: Осуществить приемку объекта и ввести объект в эксплуатацию.

Приложение.

1. Договор купли-продажи № б/н от 23.01.07.

2. Сопроводительная документация по базе данных.

3. Свидетельство о регистрации программы.

Председатель комиссии: Васильев Директор Васильев Д.В.

Члены комиссии: Главный бухгалтер

Димитрова Димитрова Н.Л.

Маркина Бухгалтер Маркина И.В.

Объект нематериальных активов

Сдал Иваньков менеджер ООО «Мир компьютеров» Иваньков Е.Е.

М.п.

Принял Маркина Бухгалтер Маркина И.В.

М.п.

Отметка бухгалтерии об открытии карточки по учету нематериального актива.

Главный бухгалтер

23 января 2007 года

Инвентарная карточка ведется в бухгалтерии на каждый объект и заполняется в одном экземпляре на основании документа на оприходование, акта приемки-передачи (перемещения) нематериальных активов и другой документации. Карточка по учету нематериальных активов заполняется во многом аналогично акту приемки-передачи, хотя имеет свои нюансы и особенности.

Оборотная сторона формы № НМА-1

Краткая характеристика объекта нематериальных активов

База данных представляет собой вспомогательную аналитическую программу, обобщающую в себе аналитические данные исследований конъюнктуры рынка региона, характеристику более 5 000 предприятий региона.

В характеристике предприятий региона помимо общей информации (название предприятия, Ф.И.О. ответственных работников предприятия, телефонов для связи и пр.) содержится информация и об сырьевых и товарных потребностях конкретного предприятия, масштабах закупа, предполагаемых условиях возможной работы.

Карточку заполнил Маркинабухгалтер Маркина И.В.

подпись должность расшифровка подписи

23 января 2007 года.

2.5.10. Поступление и учет материалов

Отпуск материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и при ином их выбытии производится одним из следующих способов (п. 16 ПБУ 5/01):

– по себестоимости каждой единицы;

– по средней себестоимости;

– по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Оценка покупных товаров по средней стоимости производится по каждой группе (виду) товаров путем деления общей стоимости группы (вида) товаров на их количество, складывающихся соответственно из стоимости и количества остатка на начало месяца и поступивших товаров в течение данного месяца.

Оценка по стоимости первых по времени приобретения товаров (способ ФИФО) основана на допущении, что товары отпускаются в течение месяца и иного периода в последовательности их приобретения (поступления), т. е. товары, реализуемые первыми, должны быть оценены по стоимости первых по времени приобретений с учетом стоимости товаров, числящихся на начало месяца. При применении этого способа оценка товаров, находящихся в запасе (на складе) на конец месяца, производится по фактической стоимости последних по времени приобретений, а в себестоимости проданных товаров учитывается стоимость ранних по времени приобретений.

Этот метод целесообразно применять в том случае, если экономические показатели указывают на падение цен на товар и предприятию выгодно включить в себестоимость более дорогие, но поступившие ранее товары.

Необходимо учесть, что метод ФИФО и целесообразно применять при небольшой номенклатуре товаров, при отдельном учете поступающих партий, иначе применение этого способа становится достаточно проблемным.

Типовые рекомендации советуют малым предприятиям вести учет материалов по методу средневзвешенной (средней) себестоимости, по которой каждая единица (вид, группа) материалов, списанная в производство или находящаяся в остатке, оценивается по стоимости, определяемой как частное от деления их общей стоимости (с учетом остатка на начало учетного периода) на их количество.

А вообще же необходимо просчитать, какой способ выгоднее предприятию. Ведь использование разных способов позволяет получать различные показатели финансовой деятельности. Выбирая тот или иной метод оценки, ответственный работник влияет и, зачастую очень значительно, на определение финансового результата и соответственно величину налога на прибыль. Например, применив в условиях инфляции метод ФИФО, предприятие может добиться снижения себестоимости выпускаемой продукции и соответственно завысить стоимость остатков товаров, что влияет на исчисление налога на имущество предприятия и налога на прибыль.

ПРИМЕР

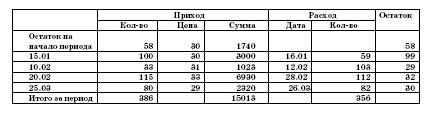

ООО «Альфа», ООО «Гамма», ООО «Бета» и ООО «Омега» каждый имели следующие одинаковые данные по наличию и движению товаров (единицы измерения – килограммы):

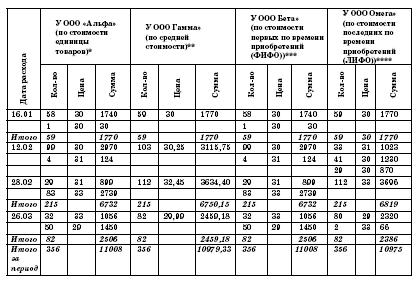

При этом ООО «Альфа» фактическую себестоимость товарных запасов определяет по стоимости единицы товара; ООО «Гамма» по средней стоимости; ООО «Бета» по стоимости первых по времени приобретений (ФИФО); ООО «Омега» по стоимости последних по времени приобретений (ЛИФО).

Поэтому цена и сумма выбывающих товаров и соответственно формируемая себестоимость составит:

* ООО «Альфа» фактическую себестоимость товаров определяет по стоимости единицы запасов.

Расход от 16.01 в количестве 59 кг на общую сумму 1 770 руб.: 58 кг по цене 30 руб. на сумму 1 740 руб. 1 кг по цене 30 руб. на сумму 30 руб. Остаток товаров на 16.01: 99 кг по 30 руб. на сумму 2 970 руб.

Расход от 12.02 в количестве 103 кг на общую сумму 3 094 руб.: 99 кг по цене 30 руб. на сумму 2 970 руб. 4 кг по цене 31 руб. на сумму 124 руб. Остаток товаров на 12.02: 29 кг по 31 руб. на сумму 899 руб.

Расход от 28.02 в количестве 112 кг на общую сумму 3 638 руб.: 29 кг по цене 31 руб. на сумму 899 руб. 83 кг по цене 33 руб. на сумму 2 739 руб. Остаток товаров на 28.02: 32 кг по 33 руб. на сумму 1 056 руб.

Расход от 26.03 в количестве 82 кг на общую сумму 2 506 руб.: 32 кг по 33 руб. на сумму 1 056 руб. 50 кг по цене 29 руб. на сумму 1 450 руб. Остаток товаров на 26.03: 30 кг по 29 руб. на сумму 870 руб.

** ООО Гамма» фактическую себестоимость товаров определяет по средней стоимости.

Расход от 16.01 в количестве 59 кг на общую сумму 1 770 руб.:

Средняя цена составляет: (58 кг Ч 30 руб.) + (100 кг Ч 30 руб.) = 4740 руб. / (58 кг + 100 кг) = 30 руб. Отпущено: 59 кг по средней цене 30 руб. на сумму 1 770 руб.

Остаток товаров на 16.01: 99 кг по средней цене 30 руб. на сумму 2 970 руб.

Расход от 12.02 в количестве 103 кг на общую сумму 3 115,75 руб.: Средняя цена составляет:

(99 кг Ч 30 руб.) + (33 кг Ч 31 руб.) = 3993 руб. / (99 кг + 33 кг) = 30,25 руб. Отпущено: 103 кг по средней цене 30,25 руб. на сумму 3 115,75 руб. Остаток товаров на 12.02: 29 кг по средней цене 30,25 руб. на сумму 877,25 руб.

Расход от 28.02 в количестве 112 кг на общую сумму 3 634,40 руб.:

Средняя цена составляет:

(29 кг Ч 30,25 руб.) + (115 кг Ч 33 руб.) = 4672,25 руб. / (29 кг + 115 кг) = = 32,45 руб.

Отпущено: 112 кг по средней цене 32,45 руб. на сумму 3 634,40 руб. Остаток товаров на 28.02: 32 кг по средней цене 32,45 руб. на сумму 1 038,40 руб.

Расход от 26.03 в количестве 82 кг на общую сумму 2 459,18 руб.:

Средняя цена составляет:

(32 кг Ч 32,45 руб.) + (80 кг Ч 29 руб.) = 3 358,40 руб. / (32 кг + 80 кг) = = 29,99 руб.

Отпущено: 82 кг по средней цене 29,99 руб. на сумму 2 459,18 руб. Остаток товаров на 26.03: 30 кг по средней цене 29,99 руб. на сумму 899,70 руб.

*** ООО «Бета» фактическую себестоимость товаров определяет по стоимости первых по времени приобретений (ФИФО).

В данном примере полученные данные совпадают с данными, полученными по ООО «Альфа», определяющему фактическую себестоимость товаров по стоимости единицы запасов.

Таким образом, в сводном виде суммовые остатки товаров на конец периода будут составлять:

у ООО «Альфа» 870 руб.;

у ООО «Гамма» 899,70 руб.;

у ООО «Бета» 870 руб.,

что наглядно доказывает, что даже при столь небольших условно взятых цифрах имеются сравнительно большие различия в формировании финансовых результатов при использовании того или иного метода формирования себестоимости товарных запасов.

В целях обеспечения сохранности материалов, переданных в эксплуатацию, на малом предприятии должен осуществляться оперативный учет и контроль за их движением. В случае возврата материалов из эксплуатации на склад и оприходования по остаточной стоимости (цене возможного использования) делается запись по дебету счета 10 «Материалы» и кредиту счета 20 «Основное производство».

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

2.3. Наличие и движение сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т. п. ценностей организации (в том числе находящихся в пути и переработке) отражается на счете 10 «Материалы».

Стоимость указанных материалов при их передаче в производство или эксплуатацию погашается на основании надлежаще оформленных документов (актов, требований, накладных и т. д.).

В целях обеспечения сохранности этих предметов в производстве или при эксплуатации организуется надлежащий контроль за их движением.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат на приобретение, то есть суммы, уплачиваемые поставщикам, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Отпускаемые в производство и выбывающие материально-производственные запасы, а также остаток материальных ценностей на конец отчетного периода оцениваются по средней себестоимости.

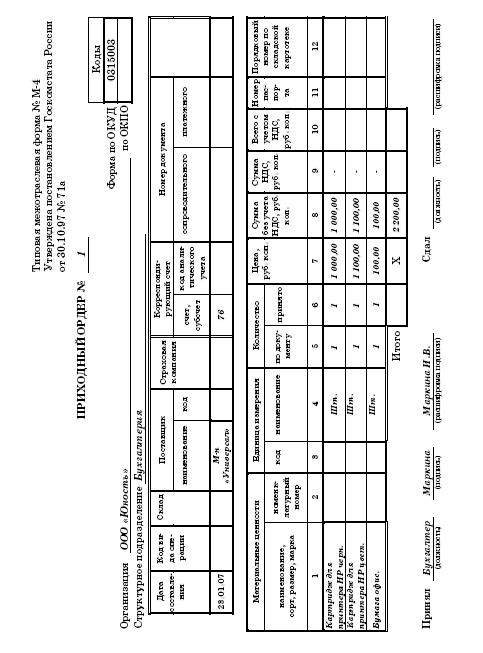

ООО «Юность» в розничной торговой сети были приобретены расходные материалы к принтеру на сумму 2 200 руб. При этом расходные материалы были приобретены через подотчетное лицо и переданы в эксплуатацию. В эксплуатацию была также передана печать предприятия.

В бухгалтерском учете ООО «Юность» сделаны следующие записи:

ДЕБЕТ 10 КРЕДИТ 76 субсчет «Расчеты с подотчетными лицами»

– 2 200 руб. – оприходованы расходные материалы после представления авансового отчета подотчетного лица;

Проводки по этим же хозяйственным операциям, составляемые предприятиями, не применяющими упрощенную форму бухгалтерского учета, будут выглядеть следующим образом:

Оформление поступления материалов

Приказом Минфина России от 28 декабря 2001 г. № 119н утверждены и действуют Методические указания по бухгалтерскому учету материально-производственных запасов, которые распространяются на организации, являющиеся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

Организации могут самостоятельно разрабатывать внутренние положения, инструкции, иные организационно-распорядительные документы, необходимые для надлежащей организации учета и контроля над использованием материально-производственных запасов. В то же время при составлении любого внутреннего документа по учету и движению материалов должны выполнять общие требования Методические указания по бухгалтерскому учету материально-производственных запасов.

Методические указания по бухгалтерскому учету материально-производственных запасов предлагают следующие варианты оприходования поступивших материалов.

При отсутствии расхождений между данными поставщика и фактическими данными (по количеству и качеству) приемка может быть осуществлена путем составления приходных ордеров.

Форма приходных ордеров утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (далее – Постановление № 71а).

Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей.

На массовые однородные грузы, прибывающие от одного и того же поставщика несколько раз в течение дня, допускается составление одного приходного ордера в целом за день. При этом на каждую отдельную приемку материала в течение этого дня делаются записи на обороте ордера, которые в конце дня подсчитываются, и общий итог записывается в приходный ордер.

Но не всегда удобно выписывать приходные ордера и можно применить более простой вариант оформления поступления материалов.

Вместо приходного ордера приемка и оприходование материалов может оформляться проставлением на документе поставщика (счет, накладная и т. п.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты указанного штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру.

ПРИМЕР

В приказе об учетной политике организации оговорено, что приемка поступающих материалов производится на основании документов поставщика без выписки приходных ордеров. Кладовщик при поступлении новой партии материалов на документах поставщика ставит штамп склада с присвоением очередного порядкового номера.

При установлении расхождений между данными поставщика и фактическими данными (по количеству и качеству, а также в случаях, когда качество материалов не соответствует предъявляемым требованиям (вмятины, царапины, поломка, бой, течь жидких материалов и т. д.) , приемку осуществляет Комиссия, которая оформляет ее актом о приемке материалов.

В случае составления приемного акта приходный ордер не оформляется. Приемный акт о приемке служит основанием для предъявления претензий и исков к поставщику и (или) транспортной организации.

– по себестоимости каждой единицы;

– по средней себестоимости;

– по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Оценка покупных товаров по средней стоимости производится по каждой группе (виду) товаров путем деления общей стоимости группы (вида) товаров на их количество, складывающихся соответственно из стоимости и количества остатка на начало месяца и поступивших товаров в течение данного месяца.

Оценка по стоимости первых по времени приобретения товаров (способ ФИФО) основана на допущении, что товары отпускаются в течение месяца и иного периода в последовательности их приобретения (поступления), т. е. товары, реализуемые первыми, должны быть оценены по стоимости первых по времени приобретений с учетом стоимости товаров, числящихся на начало месяца. При применении этого способа оценка товаров, находящихся в запасе (на складе) на конец месяца, производится по фактической стоимости последних по времени приобретений, а в себестоимости проданных товаров учитывается стоимость ранних по времени приобретений.

Этот метод целесообразно применять в том случае, если экономические показатели указывают на падение цен на товар и предприятию выгодно включить в себестоимость более дорогие, но поступившие ранее товары.

Необходимо учесть, что метод ФИФО и целесообразно применять при небольшой номенклатуре товаров, при отдельном учете поступающих партий, иначе применение этого способа становится достаточно проблемным.

Типовые рекомендации советуют малым предприятиям вести учет материалов по методу средневзвешенной (средней) себестоимости, по которой каждая единица (вид, группа) материалов, списанная в производство или находящаяся в остатке, оценивается по стоимости, определяемой как частное от деления их общей стоимости (с учетом остатка на начало учетного периода) на их количество.

А вообще же необходимо просчитать, какой способ выгоднее предприятию. Ведь использование разных способов позволяет получать различные показатели финансовой деятельности. Выбирая тот или иной метод оценки, ответственный работник влияет и, зачастую очень значительно, на определение финансового результата и соответственно величину налога на прибыль. Например, применив в условиях инфляции метод ФИФО, предприятие может добиться снижения себестоимости выпускаемой продукции и соответственно завысить стоимость остатков товаров, что влияет на исчисление налога на имущество предприятия и налога на прибыль.

ПРИМЕР

ООО «Альфа», ООО «Гамма», ООО «Бета» и ООО «Омега» каждый имели следующие одинаковые данные по наличию и движению товаров (единицы измерения – килограммы):

При этом ООО «Альфа» фактическую себестоимость товарных запасов определяет по стоимости единицы товара; ООО «Гамма» по средней стоимости; ООО «Бета» по стоимости первых по времени приобретений (ФИФО); ООО «Омега» по стоимости последних по времени приобретений (ЛИФО).

Поэтому цена и сумма выбывающих товаров и соответственно формируемая себестоимость составит:

* ООО «Альфа» фактическую себестоимость товаров определяет по стоимости единицы запасов.

Расход от 16.01 в количестве 59 кг на общую сумму 1 770 руб.: 58 кг по цене 30 руб. на сумму 1 740 руб. 1 кг по цене 30 руб. на сумму 30 руб. Остаток товаров на 16.01: 99 кг по 30 руб. на сумму 2 970 руб.

Расход от 12.02 в количестве 103 кг на общую сумму 3 094 руб.: 99 кг по цене 30 руб. на сумму 2 970 руб. 4 кг по цене 31 руб. на сумму 124 руб. Остаток товаров на 12.02: 29 кг по 31 руб. на сумму 899 руб.

Расход от 28.02 в количестве 112 кг на общую сумму 3 638 руб.: 29 кг по цене 31 руб. на сумму 899 руб. 83 кг по цене 33 руб. на сумму 2 739 руб. Остаток товаров на 28.02: 32 кг по 33 руб. на сумму 1 056 руб.

Расход от 26.03 в количестве 82 кг на общую сумму 2 506 руб.: 32 кг по 33 руб. на сумму 1 056 руб. 50 кг по цене 29 руб. на сумму 1 450 руб. Остаток товаров на 26.03: 30 кг по 29 руб. на сумму 870 руб.

** ООО Гамма» фактическую себестоимость товаров определяет по средней стоимости.

Расход от 16.01 в количестве 59 кг на общую сумму 1 770 руб.:

Средняя цена составляет: (58 кг Ч 30 руб.) + (100 кг Ч 30 руб.) = 4740 руб. / (58 кг + 100 кг) = 30 руб. Отпущено: 59 кг по средней цене 30 руб. на сумму 1 770 руб.

Остаток товаров на 16.01: 99 кг по средней цене 30 руб. на сумму 2 970 руб.

Расход от 12.02 в количестве 103 кг на общую сумму 3 115,75 руб.: Средняя цена составляет:

(99 кг Ч 30 руб.) + (33 кг Ч 31 руб.) = 3993 руб. / (99 кг + 33 кг) = 30,25 руб. Отпущено: 103 кг по средней цене 30,25 руб. на сумму 3 115,75 руб. Остаток товаров на 12.02: 29 кг по средней цене 30,25 руб. на сумму 877,25 руб.

Расход от 28.02 в количестве 112 кг на общую сумму 3 634,40 руб.:

Средняя цена составляет:

(29 кг Ч 30,25 руб.) + (115 кг Ч 33 руб.) = 4672,25 руб. / (29 кг + 115 кг) = = 32,45 руб.

Отпущено: 112 кг по средней цене 32,45 руб. на сумму 3 634,40 руб. Остаток товаров на 28.02: 32 кг по средней цене 32,45 руб. на сумму 1 038,40 руб.

Расход от 26.03 в количестве 82 кг на общую сумму 2 459,18 руб.:

Средняя цена составляет:

(32 кг Ч 32,45 руб.) + (80 кг Ч 29 руб.) = 3 358,40 руб. / (32 кг + 80 кг) = = 29,99 руб.

Отпущено: 82 кг по средней цене 29,99 руб. на сумму 2 459,18 руб. Остаток товаров на 26.03: 30 кг по средней цене 29,99 руб. на сумму 899,70 руб.

*** ООО «Бета» фактическую себестоимость товаров определяет по стоимости первых по времени приобретений (ФИФО).

В данном примере полученные данные совпадают с данными, полученными по ООО «Альфа», определяющему фактическую себестоимость товаров по стоимости единицы запасов.

Таким образом, в сводном виде суммовые остатки товаров на конец периода будут составлять:

у ООО «Альфа» 870 руб.;

у ООО «Гамма» 899,70 руб.;

у ООО «Бета» 870 руб.,

что наглядно доказывает, что даже при столь небольших условно взятых цифрах имеются сравнительно большие различия в формировании финансовых результатов при использовании того или иного метода формирования себестоимости товарных запасов.

В целях обеспечения сохранности материалов, переданных в эксплуатацию, на малом предприятии должен осуществляться оперативный учет и контроль за их движением. В случае возврата материалов из эксплуатации на склад и оприходования по остаточной стоимости (цене возможного использования) делается запись по дебету счета 10 «Материалы» и кредиту счета 20 «Основное производство».

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

2.3. Наличие и движение сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т. п. ценностей организации (в том числе находящихся в пути и переработке) отражается на счете 10 «Материалы».

Стоимость указанных материалов при их передаче в производство или эксплуатацию погашается на основании надлежаще оформленных документов (актов, требований, накладных и т. д.).

В целях обеспечения сохранности этих предметов в производстве или при эксплуатации организуется надлежащий контроль за их движением.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат на приобретение, то есть суммы, уплачиваемые поставщикам, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Отпускаемые в производство и выбывающие материально-производственные запасы, а также остаток материальных ценностей на конец отчетного периода оцениваются по средней себестоимости.

ООО «Юность» в розничной торговой сети были приобретены расходные материалы к принтеру на сумму 2 200 руб. При этом расходные материалы были приобретены через подотчетное лицо и переданы в эксплуатацию. В эксплуатацию была также передана печать предприятия.

В бухгалтерском учете ООО «Юность» сделаны следующие записи:

ДЕБЕТ 10 КРЕДИТ 76 субсчет «Расчеты с подотчетными лицами»

– 2 200 руб. – оприходованы расходные материалы после представления авансового отчета подотчетного лица;

ДЕБЕТ 20 КРЕДИТ 10

– 2 200 руб. – переданы в эксплуатацию расходные материалы с оформлением необходимых документов;ДЕБЕТ 20 КРЕДИТ 10

– 1 000 руб. – передана в эксплуатацию печать предприятия.Проводки по этим же хозяйственным операциям, составляемые предприятиями, не применяющими упрощенную форму бухгалтерского учета, будут выглядеть следующим образом:

ДЕБЕТ 10 КРЕДИТ 71

– 2 200 руб. – оприходованы расходные материалы после представления авансового отчета подотчетного лица;ДЕБЕТ 44 КРЕДИТ 10

– 2 200 руб. – переданы в эксплуатацию расходные материалы с оформлением необходимых документов;ДЕБЕТ 44 КРЕДИТ 10

– 1 000 руб. – передана в эксплуатацию печать предприятия.Оформление поступления материалов

Приказом Минфина России от 28 декабря 2001 г. № 119н утверждены и действуют Методические указания по бухгалтерскому учету материально-производственных запасов, которые распространяются на организации, являющиеся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

Организации могут самостоятельно разрабатывать внутренние положения, инструкции, иные организационно-распорядительные документы, необходимые для надлежащей организации учета и контроля над использованием материально-производственных запасов. В то же время при составлении любого внутреннего документа по учету и движению материалов должны выполнять общие требования Методические указания по бухгалтерскому учету материально-производственных запасов.

Методические указания по бухгалтерскому учету материально-производственных запасов предлагают следующие варианты оприходования поступивших материалов.

При отсутствии расхождений между данными поставщика и фактическими данными (по количеству и качеству) приемка может быть осуществлена путем составления приходных ордеров.

Форма приходных ордеров утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (далее – Постановление № 71а).

Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей.

На массовые однородные грузы, прибывающие от одного и того же поставщика несколько раз в течение дня, допускается составление одного приходного ордера в целом за день. При этом на каждую отдельную приемку материала в течение этого дня делаются записи на обороте ордера, которые в конце дня подсчитываются, и общий итог записывается в приходный ордер.

Но не всегда удобно выписывать приходные ордера и можно применить более простой вариант оформления поступления материалов.

Вместо приходного ордера приемка и оприходование материалов может оформляться проставлением на документе поставщика (счет, накладная и т. п.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты указанного штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру.

ПРИМЕР

В приказе об учетной политике организации оговорено, что приемка поступающих материалов производится на основании документов поставщика без выписки приходных ордеров. Кладовщик при поступлении новой партии материалов на документах поставщика ставит штамп склада с присвоением очередного порядкового номера.

При установлении расхождений между данными поставщика и фактическими данными (по количеству и качеству, а также в случаях, когда качество материалов не соответствует предъявляемым требованиям (вмятины, царапины, поломка, бой, течь жидких материалов и т. д.) , приемку осуществляет Комиссия, которая оформляет ее актом о приемке материалов.

В случае составления приемного акта приходный ордер не оформляется. Приемный акт о приемке служит основанием для предъявления претензий и исков к поставщику и (или) транспортной организации.