Страница:

5.2.9. Услуги по временному размещению и проживанию

На спецрежим могут переводиться организации и предприниматели, оказывающие услуги по временному размещению и проживанию с использованием общей площади спальных помещений не более 500 квадратных метров и базовой доходностью физического показателя 1000 руб. на 1 квадратный метр спального помещения.

В действующих в настоящее время нормативных правовых актах и в изменениях, введенных Законом, определение спального помещения отсутствует. Номера в гостиницах, в свою очередь, имеются как с раздельными спальным помещением и комнатой отдыха, так и совмещающие спальню и комнату отдыха в одном помещении. Поэтому не ясно, что считать спальным помещением: отдельно оборудованное для граждан спальное помещение в номере с предоставлением индивидуальных постельных принадлежностей или к спальному помещению будет относиться любое помещение для временного размещения и проживания свыше суток, то есть весь занимаемый номер, в котором могут находиться гостиные, санузел и спальные комнаты.

Свое мнение по данному вопросу Минфин России высказал в Письме от 26.09.2005 г. № 03-11-02/44, согласно которому «под спальным помещением следует понимать помещение, используемое для временного размещения и проживания (квартира, комната, строение, часть дома и т. п.), а под общей площадью спальных помещений – общую площадь указанных помещений. При этом при расчете площади спальных помещений объектов гостиничного типа (гостиницы, кемпинги, пансионаты и т. п.) из общей площади данных объектов исключается площадь помещений, находящихся в общем пользовании проживающих (общие коридоры и санузлы, хозяйственные и офисные помещения, комнаты для бытового обслуживания, столовые и др.)».

В одном гостиничном номере могут проживать как один человек, так и несколько. Соответственно, если в номере при этом находятся гостиная и санузел, то весь номер гостиницы в данном случае сложно будет отнести к спальному помещению, так как гостиная и санузел являются в этом случае местами общего пользования.

Таким образом, до тех пор, пока законодательно не будет установлено определение, налогоплательщик вправе трактовать понятие «спальное помещение» как отдельно оборудованное для граждан помещение с предоставлением индивидуальных постельных принадлежностей.

В то же время если стоимость номера зависит от степени комфортности и размера площади в целом, а ЕНВД от общей площади только спальных помещений, то при отсутствии определения спального помещения появятся условия для оптимизации налогообложения и почва для судебных разбирательств с налоговыми органами.

Окончательно определить, насколько данный режим выгоден для гостиниц, кроме того, что количество налогов существенно снизится, можно будет только при установлении корректирующих коэффициентов.

В действующих в настоящее время нормативных правовых актах и в изменениях, введенных Законом, определение спального помещения отсутствует. Номера в гостиницах, в свою очередь, имеются как с раздельными спальным помещением и комнатой отдыха, так и совмещающие спальню и комнату отдыха в одном помещении. Поэтому не ясно, что считать спальным помещением: отдельно оборудованное для граждан спальное помещение в номере с предоставлением индивидуальных постельных принадлежностей или к спальному помещению будет относиться любое помещение для временного размещения и проживания свыше суток, то есть весь занимаемый номер, в котором могут находиться гостиные, санузел и спальные комнаты.

Свое мнение по данному вопросу Минфин России высказал в Письме от 26.09.2005 г. № 03-11-02/44, согласно которому «под спальным помещением следует понимать помещение, используемое для временного размещения и проживания (квартира, комната, строение, часть дома и т. п.), а под общей площадью спальных помещений – общую площадь указанных помещений. При этом при расчете площади спальных помещений объектов гостиничного типа (гостиницы, кемпинги, пансионаты и т. п.) из общей площади данных объектов исключается площадь помещений, находящихся в общем пользовании проживающих (общие коридоры и санузлы, хозяйственные и офисные помещения, комнаты для бытового обслуживания, столовые и др.)».

В одном гостиничном номере могут проживать как один человек, так и несколько. Соответственно, если в номере при этом находятся гостиная и санузел, то весь номер гостиницы в данном случае сложно будет отнести к спальному помещению, так как гостиная и санузел являются в этом случае местами общего пользования.

Таким образом, до тех пор, пока законодательно не будет установлено определение, налогоплательщик вправе трактовать понятие «спальное помещение» как отдельно оборудованное для граждан помещение с предоставлением индивидуальных постельных принадлежностей.

В то же время если стоимость номера зависит от степени комфортности и размера площади в целом, а ЕНВД от общей площади только спальных помещений, то при отсутствии определения спального помещения появятся условия для оптимизации налогообложения и почва для судебных разбирательств с налоговыми органами.

Окончательно определить, насколько данный режим выгоден для гостиниц, кроме того, что количество налогов существенно снизится, можно будет только при установлении корректирующих коэффициентов.

5.2.10. Сдача в аренду торговых мест

С нового года подпунктом 13 пункта 2 статьи 346.26 Налогового кодекса РФ установлен еще один вид деятельности, подпадающий под обложение ЕНВД – «оказание услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей». Физическим показателем, применяемым для расчета единого налога по этому виду деятельности, является «количество торговых мест, переданных во временное владение или пользование другим хозяйствующим субъектом» с базовой доходностью 6000 руб. на одно торговое место.

Обращаем внимание, что согласно статье 346.27 Налогового кодекса РФ и Письму Минфина России от 26.09.2005 г. № 03-11-02/44 площадью торгового зала (зала обслуживания посетителей) признается часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала.

Поэтому на уплату единого налога на вмененный доход могут переводиться налогоплательщики, осуществляющие предпринимательскую деятельность по оказанию услуг по передаче в аренду стационарных торговых мест в местах организации торговли, не имеющих торговых залов.

Статьей 346.27 Налогового кодекса РФ к стационарной торговой сети, не имеющей торговых залов, отнесены крытые рынки (ярмарки), торговые комплексы, киоски и другие аналогичные объекты. К ней относятся также автовокзалы, железнодорожные вокзалы, административные и учебные здания, поликлиники и другие объекты, имеющие стационарные торговые места.

Деятельность по передаче во временное владение и (или) пользование стационарных торговых мест в указанных стационарных объектах должна переводиться на уплату единого налога на вмененный доход. Это относится и к передаче во временное владение и (или) пользование торговых мест, расположенных в культурных и (или) выставочных центрах, на время проведения в них выставок, ярмарок и других мероприятий.

Также должны уплачивать единый налог на вмененный доход рынки и торговые центры, осуществляющие передачу во временное владение и (или) пользование конструктивно обособленных торговых секций, не отнесенных правоустанавливающими и инвентаризационными документами к магазинам и павильонам.

В случае передачи администрацией рынка в аренду всего или части здания рынка нескольким хозяйствующим субъектам с правом передачи стационарных торговых мест в субаренду единый налог на вмененный доход должны уплачивать и рынок, и лица, арендующие торговые места с целью их передачи в субаренду.

Если торговые места на рынке в отдельные дни не будут использоваться и оплата за период их неиспользования арендаторами не будет производиться, в соответствии с новой редакцией статьи 346.29 Налогового кодекса РФ налоговая база по единому налогу на вмененный доход может быть скорректирована на коэффициент К2, учитывающий фактический период времени осуществления деятельности.

Претерпел изменения благодаря Федеральному закону № 58-ФЗ и подпункт 13 пункта 2 статьи 346.26 Налогового кодекса РФ. Надо сказать, что поправки устраняют некорректную формулировку: «торговых мест… не имеющих залов обслуживания посетителей». Дело в том, что термин «зал обслуживания посетителей» используется при оказании услуг общественного питания (ст. 346.27 Налогового кодекса РФ). Для торговли используется понятие – «торговый зал». Такой вывод можно сделать, анализируя нормы пункта 43 раздела 2.3 Государственного стандарта Российской Федерации «Торговля. Термины и определения. ГОСТ Р 51303-99», утвержденного постановлением Госстандарта России от 11 августа 1999 г. № 242-ст, подпунктов 6 и 7 пункта 2 статьи 346.26, 346.27 Налогового кодекса РФ). Да и сам, Минфин России, разъяснения нормы Налогового кодекса относительно указанного вида деятельности употреблял именно понятие «торговый зал». В качестве примера можно привести письма Минфина России от 17 октября 2006 г. № 03-11-04/3/457 и от 4 мая 2006 г. № 03-11-04/3/236.

Итак, теперь подпункт 13 звучит так: ЕНВД применяется в отношении «оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети (прилавков, палаток, ларьков, контейнеров, боксов и других объектов), а также объектов организации общественного питания, не имеющих зала обслуживания посетителей».

Добавим, что помимо технической правки, законодатели расширили и перечень объектов, передача во временное пользование которых с 2008 года подпадает под «вмененку». В частности, речь идет об объектах нестационарной торговой сети, таких как прилавки, палатки, ларьки, контейнеры, боксы и т. п., а также об объектах организации общественного питания, не имеющих зала обслуживания посетителей.

Обращаем внимание, что согласно статье 346.27 Налогового кодекса РФ и Письму Минфина России от 26.09.2005 г. № 03-11-02/44 площадью торгового зала (зала обслуживания посетителей) признается часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала.

Поэтому на уплату единого налога на вмененный доход могут переводиться налогоплательщики, осуществляющие предпринимательскую деятельность по оказанию услуг по передаче в аренду стационарных торговых мест в местах организации торговли, не имеющих торговых залов.

Статьей 346.27 Налогового кодекса РФ к стационарной торговой сети, не имеющей торговых залов, отнесены крытые рынки (ярмарки), торговые комплексы, киоски и другие аналогичные объекты. К ней относятся также автовокзалы, железнодорожные вокзалы, административные и учебные здания, поликлиники и другие объекты, имеющие стационарные торговые места.

Деятельность по передаче во временное владение и (или) пользование стационарных торговых мест в указанных стационарных объектах должна переводиться на уплату единого налога на вмененный доход. Это относится и к передаче во временное владение и (или) пользование торговых мест, расположенных в культурных и (или) выставочных центрах, на время проведения в них выставок, ярмарок и других мероприятий.

Также должны уплачивать единый налог на вмененный доход рынки и торговые центры, осуществляющие передачу во временное владение и (или) пользование конструктивно обособленных торговых секций, не отнесенных правоустанавливающими и инвентаризационными документами к магазинам и павильонам.

В случае передачи администрацией рынка в аренду всего или части здания рынка нескольким хозяйствующим субъектам с правом передачи стационарных торговых мест в субаренду единый налог на вмененный доход должны уплачивать и рынок, и лица, арендующие торговые места с целью их передачи в субаренду.

Если торговые места на рынке в отдельные дни не будут использоваться и оплата за период их неиспользования арендаторами не будет производиться, в соответствии с новой редакцией статьи 346.29 Налогового кодекса РФ налоговая база по единому налогу на вмененный доход может быть скорректирована на коэффициент К2, учитывающий фактический период времени осуществления деятельности.

Претерпел изменения благодаря Федеральному закону № 58-ФЗ и подпункт 13 пункта 2 статьи 346.26 Налогового кодекса РФ. Надо сказать, что поправки устраняют некорректную формулировку: «торговых мест… не имеющих залов обслуживания посетителей». Дело в том, что термин «зал обслуживания посетителей» используется при оказании услуг общественного питания (ст. 346.27 Налогового кодекса РФ). Для торговли используется понятие – «торговый зал». Такой вывод можно сделать, анализируя нормы пункта 43 раздела 2.3 Государственного стандарта Российской Федерации «Торговля. Термины и определения. ГОСТ Р 51303-99», утвержденного постановлением Госстандарта России от 11 августа 1999 г. № 242-ст, подпунктов 6 и 7 пункта 2 статьи 346.26, 346.27 Налогового кодекса РФ). Да и сам, Минфин России, разъяснения нормы Налогового кодекса относительно указанного вида деятельности употреблял именно понятие «торговый зал». В качестве примера можно привести письма Минфина России от 17 октября 2006 г. № 03-11-04/3/457 и от 4 мая 2006 г. № 03-11-04/3/236.

Итак, теперь подпункт 13 звучит так: ЕНВД применяется в отношении «оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети (прилавков, палаток, ларьков, контейнеров, боксов и других объектов), а также объектов организации общественного питания, не имеющих зала обслуживания посетителей».

Добавим, что помимо технической правки, законодатели расширили и перечень объектов, передача во временное пользование которых с 2008 года подпадает под «вмененку». В частности, речь идет об объектах нестационарной торговой сети, таких как прилавки, палатки, ларьки, контейнеры, боксы и т. п., а также об объектах организации общественного питания, не имеющих зала обслуживания посетителей.

5.3. Постановка на учет в налоговой инспекции

Порядок постановки на учет плательщиков ЕНВД установлен Приказом МНС России от 19.12.2002 г. № БГ-3-09/722.

Сначала организации и индивидуальные предприниматели пишут заявление по форме, установленной Приказом № БГ-3-09/722.

К заявлению организация должна приложить нотариально заверенные копии следующих документов: свидетельства о постановке юридического лица на учет в налоговом органе и свидетельства о государственной регистрации юридического лица.

Если речь идет об индивидуальном предпринимателе, то он должен представить заверенные копии свидетельства о постановке физического лица на учет в налоговом органе, свидетельства о государственной регистрации ПБОЮЛ и документ, удостоверяющий личность (например, паспорт).

Налоговые инспекции выдают уведомления о постановке на учет организации или индивидуального предпринимателя – плательщика ЕНВД по месту осуществления деятельности.

За нарушение срока постановки на учет в налоговой инспекции предусмотрена ответственность, установленная статьей 116 Налогового кодекса РФ. А именно – взыскание штрафа в размере 5000 руб. Если налогоплательщик нарушил срок подачи заявления на более чем 90 дней, он может быть привлечен к налоговой ответственности в виде штрафа в размере 10 000 руб.

Следует отметить, что налоговая ответственность предусмотрена не только за несвоевременную постановку на налоговый учет, но и за уклонение от постановки на учет в налоговом органе. В соответствии с пунктом 1 статьи 117 НК РФ за ведение деятельности без постановки на учет фирму (предпринимателя) оштрафуют в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 20 000 руб. А если такая деятельность осуществляется более трех месяцев, то санкции составят 20 процентов доходов.

Если налогоплательщик прекращает вести деятельность, подлежащую обложению ЕНВД, то он должен представить заявление о снятии с учета. Заявление подается в свободной форме, в нем указывается дата прекращения деятельности. К документу прилагается уведомление, ранее выданное налоговыми органами.

Сначала организации и индивидуальные предприниматели пишут заявление по форме, установленной Приказом № БГ-3-09/722.

К заявлению организация должна приложить нотариально заверенные копии следующих документов: свидетельства о постановке юридического лица на учет в налоговом органе и свидетельства о государственной регистрации юридического лица.

Если речь идет об индивидуальном предпринимателе, то он должен представить заверенные копии свидетельства о постановке физического лица на учет в налоговом органе, свидетельства о государственной регистрации ПБОЮЛ и документ, удостоверяющий личность (например, паспорт).

Налоговые инспекции выдают уведомления о постановке на учет организации или индивидуального предпринимателя – плательщика ЕНВД по месту осуществления деятельности.

За нарушение срока постановки на учет в налоговой инспекции предусмотрена ответственность, установленная статьей 116 Налогового кодекса РФ. А именно – взыскание штрафа в размере 5000 руб. Если налогоплательщик нарушил срок подачи заявления на более чем 90 дней, он может быть привлечен к налоговой ответственности в виде штрафа в размере 10 000 руб.

Следует отметить, что налоговая ответственность предусмотрена не только за несвоевременную постановку на налоговый учет, но и за уклонение от постановки на учет в налоговом органе. В соответствии с пунктом 1 статьи 117 НК РФ за ведение деятельности без постановки на учет фирму (предпринимателя) оштрафуют в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 20 000 руб. А если такая деятельность осуществляется более трех месяцев, то санкции составят 20 процентов доходов.

Если налогоплательщик прекращает вести деятельность, подлежащую обложению ЕНВД, то он должен представить заявление о снятии с учета. Заявление подается в свободной форме, в нем указывается дата прекращения деятельности. К документу прилагается уведомление, ранее выданное налоговыми органами.

5.4. Порядок расчета единого налога на вмененный доход

5.4.1. С каких доходов и по какой ставке исчислять налог?

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода. Рассчитывают ее, исходя из установленных пунктом 3 статьи 346.29 Налогового кодекса РФ значений базовой доходности и физического показателя, а также значений корректирующих коэффициентов К1 и К2.

При расчете налоговой базы используется следующая формула:

ВД = (БД Ч (N1 + N2 + N3) Ч К1 Ч К2),

где

ВД – величина вмененного дохода,

БД – значение базовой доходности в месяц по определенному виду

предпринимательской деятельности;

N1, N2, N3 – физические показатели, характеризующие данный вид деятельности, в каждом месяце налогового периода;

К1, К2, – корректирующие коэффициенты базовой доходности.

Если в течение квартала величина физического показателя меняется, плательщик ЕНВД учитывает это изменение с начала того месяца, в котором оно произошло.

Определив размер вмененного дохода, организация (предприниматель) умножает его на ставку единого налога. Она равна 15 процентам (ст. 346.31 Налогового кодекса РФ).

ЕН = ВД Ч 15 %,

где

ВД – вмененный доход за налоговый период;

ЕН – сумма единого налога.

Рассмотрим, что представляют собой базовая доходность, физические показатели, а также корректирующие коэффициенты базовой доходности для расчета единого налога на вмененный доход.

При расчете налоговой базы используется следующая формула:

ВД = (БД Ч (N1 + N2 + N3) Ч К1 Ч К2),

где

ВД – величина вмененного дохода,

БД – значение базовой доходности в месяц по определенному виду

предпринимательской деятельности;

N1, N2, N3 – физические показатели, характеризующие данный вид деятельности, в каждом месяце налогового периода;

К1, К2, – корректирующие коэффициенты базовой доходности.

Если в течение квартала величина физического показателя меняется, плательщик ЕНВД учитывает это изменение с начала того месяца, в котором оно произошло.

Определив размер вмененного дохода, организация (предприниматель) умножает его на ставку единого налога. Она равна 15 процентам (ст. 346.31 Налогового кодекса РФ).

ЕН = ВД Ч 15 %,

где

ВД – вмененный доход за налоговый период;

ЕН – сумма единого налога.

Рассмотрим, что представляют собой базовая доходность, физические показатели, а также корректирующие коэффициенты базовой доходности для расчета единого налога на вмененный доход.

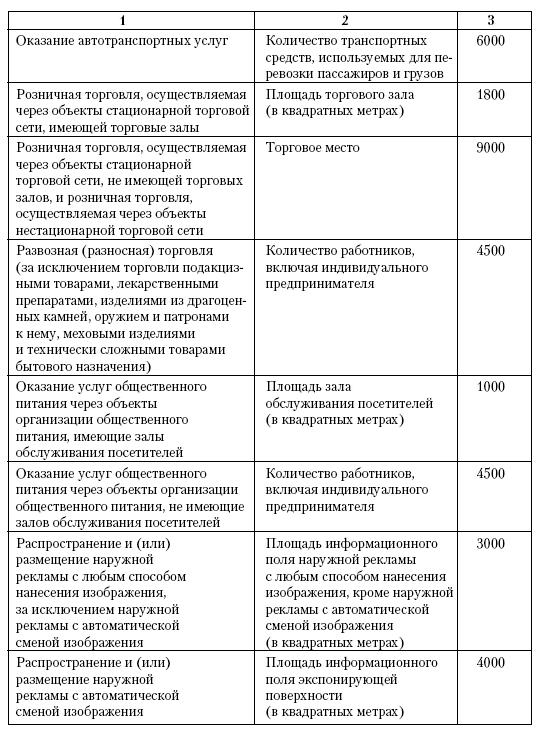

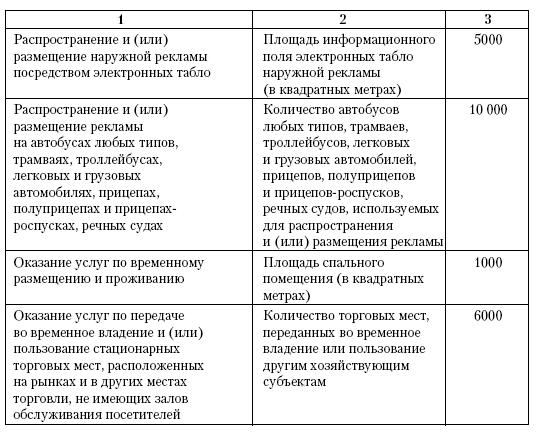

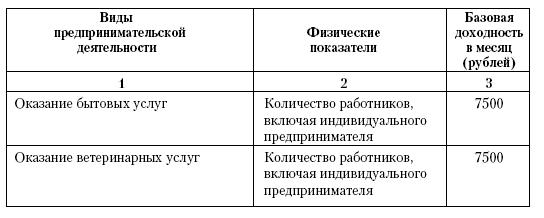

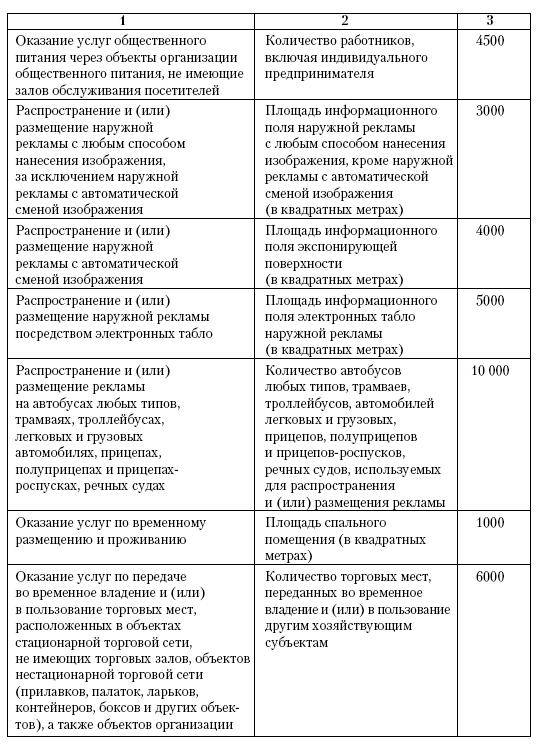

5.4.2. Физические показатели и базовая доходность

Для каждого вида предпринимательской деятельности, переводимой на ЕНВД, действует своя величина базовой доходности. Установлены они в пункте 3 статьи 346.29 Налогового кодекса РФ. Обращаем ваше внимание: базовая доходность является постоянной величиной, то есть ее не могут изменять на уровне муниципалитетов.

Физические показатели, которые характеризуют определенный вид предпринимательской деятельности, и базовая доходность приведены в таблице 2.

Таблица 2

Физические показатели и базовая доходность по видам предпринимательской деятельности

С 2008 года для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц:

Как видите, показатели базовой доходности не изменились. Поправки коснулись собственно видов деятельности и определений для целей главы 26.3 Налогового кодекса РФ, ну об этом мы писали выше.

Количество работников

Физический показатель определяется как количество всех сотрудников, в том числе работающих по совместительству, договорам подряда и другим договорам гражданско-правового характера (ст. 346.27 Налогового кодекса РФ).

Сложности при расчете среднесписочной численности могут возникнуть, если налогоплательщик осуществляет деятельность, облагаемую и не облагаемую ЕНВД.

В Письме Минфина России от 18 февраля 2005 г. № 03-06-05-04/39 указано, что расчет среднесписочной численности в этом случае ведется следующим образом. По мнению чиновников, численность работников управленческого персонала надо распределять пропорционально среднесписочной (средней) численности сотрудников, занятых в каждом из видов деятельности.

ПРИМЕР

Среднесписочная численность работников организации составляет 20 человек. Из них управленческий аппарат состоит из 4 человек, работники, занятые в розничной торговле, – 10 человек, работники, оказывающие услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств, – 6 человек. Соответственно среднесписочная численность сотрудников без учета управленческого аппарата составляет 16 человек.

Физический показатель «количество работников, включая индивидуального предпринимателя» определяется как отношение численности работников управленческого аппарата к численности работников без учета управленческого аппарата, умноженное на количество работников, оказывающих услуги по комплексному обслуживанию автомобилей. При этом полученный результат прибавляется к численности работников, оказывающих услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств:

(4 чел.: 16 чел. x 6 чел.) + 6 чел. = 7,5 чел.

Таким образом, величина физического показателя, характеризующего деятельность организации по ремонту, техническому обслуживанию и мойке автотранспортных средств, определена в размере 7,5 чел.

При этом обращаем внимание на Письмо Минфина России от 10.01.2006 г. № 03-11-04/3/1, в котором чиновники напоминают, что при составлении налоговой декларации по ЕНВД все количественные показатели указываются в целых единицах. Значения показателей менее 0,5 единицы отбрасываются, а 0,5 единицы и более округляются до целой единицы. Это правило распространяется и на величину средней численности работников, которую следует определить в соответствии с порядком, установленным Постановлением Росстата от 20.11.2006 г.

Так, применительно к рассматриваемому примеру среднесписочную численность работников организации в налоговой декларации следует округлить до 8 человек.

Площадь торгового зала

В соответствии со статьей 346.27 Налогового кодекса РФ под площадью торгового зала понимается часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала.

Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала.

Таким образом, при исчислении налоговой базы по ЕНВД налогоплательщиком, осуществляющим розничную торговлю через объект стационарной торговой сети, имеющий торговый зал (магазин, павильон), учитываются площади всех фактически используемых им для ведения розничной торговли товарами и оказания услуг покупателям помещений такого объекта.

Площади складских, офисных, подсобных и иных, не предназначенных для ведения розничной торговли и оказания услуг покупателям помещений объекта стационарной торговой сети, имеющего торговый зал, учитываются налогоплательщиком при исчислении налоговой базы по ЕНВД только в том случае, если такие помещения им фактически используются для указанных выше целей.

При этом в целях главы 26.3 Налогового кодекса РФ площадь названных помещений в каждом объекте стационарной торговой сети, имеющем торговый зал, не должна превышать 150 кв. м.

Налогоплательщики, осуществляющие розничную торговлю одновременно через объекты стационарной торговой сети, имеющие торговые залы площадью до 150 кв. м, и через объекты стационарной торговой сети, имеющие торговые залы площадью свыше 150 кв. м, подлежат переводу на систему налогообложения в виде ЕНВД только в отношении розничной торговли, осуществляемой ими через объекты стационарной торговой сети, имеющие торговые залы площадью до 150 кв. м.

Доходы, полученные такими налогоплательщиками от осуществления розничной торговли через объекты стационарной торговой сети, имеющие торговые залы площадью свыше 150 кв. м, подлежат налогообложению в общеустановленном порядке либо в порядке и на условиях, предусмотренных главой 26.2 Налогового кодекса РФ, на основе данных раздельного учета доходов и расходов.

Площадь торгового зала (зала обслуживания посетителей) определяется на основе правоустанавливающих и инвентаризационных документов (ст. 346.27).

К таким документам относятся любые имеющиеся у налогоплательщика на объект стационарной торговой сети (стационарный объект организации общественного питания) документы, содержащие необходимую информацию о назначении, конструктивных особенностях и планировке помещений такого объекта, а также информацию, подтверждающую право пользования данным объектом (договор купли-продажи нежилого помещения, технический паспорт на нежилое помещение, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения или его части (частей), разрешение на ведение розничной торговли (оказание услуг общественного питания) на открытой площадке и т. п.).

В связи с этим фактическое использование налогоплательщиком для ведения розничной торговли части торговой площади (до 150 кв. м) объекта стационарной торговой сети от указанной в инвентаризационных и приостанавливающих документах на этот объект не может служить основанием для применения им в отношении осуществляемой деятельности системы налогообложения в виде ЕНВД.

Вместе с тем следует иметь в виду, что согласно статье 606 Гражданского кодекса РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

При этом надо отметить, что договор аренды является одним из видов гражданско-правовых обязательств (сделок), порядок и условия заключения которых регулируются нормами гражданского законодательства, которое в соответствии со статьей 1 Гражданского кодекса РФ основывается на признании равенства участников регулируемых им отношений, неприкосновенности собственности, свободы договора, недопустимости произвольного вмешательства кого-либо в частные дела, необходимости беспрепятственного осуществления гражданских прав, обеспечения восстановления нарушенных прав, их судебной защиты.

При заключении договора аренды части торговой площади объекта стационарной торговой сети стороны вправе самостоятельно определять предмет и условия договора, в том числе и размер передаваемой в аренду торговой площади, за которую арендатор (наниматель) вносит арендную плату и которая им учитывается при исчислении налоговой базы по единому налогу на вмененный доход.

Поэтому если налогоплательщиком для ведения розничной торговли арендована часть торгового зала объекта стационарной торговой сети площадью до 150 кв. м, используемым им для осуществления данной деятельности объектом организации розничной торговли признается арендованная часть торгового зала, а правоустанавливающим документом на данный объект – заключенный с арендодателем договор аренды.

При этом, если иное не предусмотрено условиями данной сделки, исчисление налоговой базы по ЕНВД осуществляется налогоплательщиком с использованием физического показателя базовой доходности «площадь торгового зала», величина которого определяется в соответствии с условиями договора аренды.

В случае если арендованная площадь (часть площади) торгового зала объекта стационарной торговой сети используется налогоплательщиком не только для ведения розничной торговли, но и для осуществления иных видов предпринимательской деятельности (в том числе не подпадающих под действие системы налогообложения в виде ЕНВД) и при этом данная площадь (часть площади) торгового зала им конструктивно не разделена для ведения каждого из таких видов предпринимательской деятельности либо разделена, но это не отражено в правоустанавливающих (инвентаризационных) документах, то при определении величины физического показателя базовой доходности налогоплательщиком должна учитываться вся арендованная им площадь (часть площади) торгового зала.

Как уже отмечалось выше, функциональное (пропорциональное) деление арендованной площади торгового зала в этом случае не производится.

Налогоплательщиком-арендодателем, осуществляющим розничную торговлю, при исчислении налоговой базы по ЕНВД величина физического показателя базовой доходности «площадь торгового зала» определяется как разница между площадью торгового зала, указанной в правоустанавливающих и инвентаризационных документах на принадлежащий ему (арендованный им) объект стационарной торговой сети, и площадью торгового зала, переданной им на основе договоров аренды (субаренды) во временное владение и (или) использование другим хозяйствующим субъектам.

Также следует иметь в виду, что наличие у налогоплательщика-арендатора (субарендатора) нескольких договоров аренды (субаренды) торговых площадей в одном объекте стационарной торговой сети, имеющем торговый зал (торговые залы), является для него основанием для учета таких площадей при исчислении налоговой базы по ЕНВД отдельно по каждому арендованному им месту (арендованной им части площади торгового зала) в данном объекте. Суммарный учет арендованных торговых площадей в этом случае им не производится.

При осуществлении налогоплательщиком розничной торговли через принадлежащий ему (арендованный им) объект стационарной торговой сети, имеющий несколько обособленных торговых залов (в том числе расположенных на разных этажах этого объекта), учет торговой площади для целей исчисления налоговой базы производится по совокупности всех торговых площадей, используемых налогоплательщиком для ведения розничной торговли и оказания услуг покупателям.

Если налогоплательщик осуществляет розничную торговлю товарами на арендованной им части торгового зала магазина через размещенную на ней легко возводимую сборно-разборную конструкцию, рассчитанную на одно торговое место, имеющую витрину (прилавок) для выкладки (демонстрации) образцов реализуемых товаров и не предусматривающую непосредственного доступа покупателей к товарам внутри этой конструкции, то фактически розничная торговля данным налогоплательщиком осуществляется не через арендованную им часть торгового зала магазина, а через размещенный на ней объект организации розничной торговли, соответствующий установленному главой 26.3 Налогового кодекса РФ понятию палатки, которая для целей применения системы налогообложения в виде ЕНВД признается объектом нестационарной торговой сети.

При таких обстоятельствах данный налогоплательщик (вне зависимости от условий заключенного им договора аренды (субаренды) торговой площади) вправе при исчислении налоговой базы по ЕНВД использовать физический показатель базовой доходности «торговое место».

Физические показатели, которые характеризуют определенный вид предпринимательской деятельности, и базовая доходность приведены в таблице 2.

Таблица 2

Физические показатели и базовая доходность по видам предпринимательской деятельности

С 2008 года для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц:

Как видите, показатели базовой доходности не изменились. Поправки коснулись собственно видов деятельности и определений для целей главы 26.3 Налогового кодекса РФ, ну об этом мы писали выше.

Количество работников

Физический показатель определяется как количество всех сотрудников, в том числе работающих по совместительству, договорам подряда и другим договорам гражданско-правового характера (ст. 346.27 Налогового кодекса РФ).

Сложности при расчете среднесписочной численности могут возникнуть, если налогоплательщик осуществляет деятельность, облагаемую и не облагаемую ЕНВД.

В Письме Минфина России от 18 февраля 2005 г. № 03-06-05-04/39 указано, что расчет среднесписочной численности в этом случае ведется следующим образом. По мнению чиновников, численность работников управленческого персонала надо распределять пропорционально среднесписочной (средней) численности сотрудников, занятых в каждом из видов деятельности.

ПРИМЕР

Среднесписочная численность работников организации составляет 20 человек. Из них управленческий аппарат состоит из 4 человек, работники, занятые в розничной торговле, – 10 человек, работники, оказывающие услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств, – 6 человек. Соответственно среднесписочная численность сотрудников без учета управленческого аппарата составляет 16 человек.

Физический показатель «количество работников, включая индивидуального предпринимателя» определяется как отношение численности работников управленческого аппарата к численности работников без учета управленческого аппарата, умноженное на количество работников, оказывающих услуги по комплексному обслуживанию автомобилей. При этом полученный результат прибавляется к численности работников, оказывающих услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств:

(4 чел.: 16 чел. x 6 чел.) + 6 чел. = 7,5 чел.

Таким образом, величина физического показателя, характеризующего деятельность организации по ремонту, техническому обслуживанию и мойке автотранспортных средств, определена в размере 7,5 чел.

При этом обращаем внимание на Письмо Минфина России от 10.01.2006 г. № 03-11-04/3/1, в котором чиновники напоминают, что при составлении налоговой декларации по ЕНВД все количественные показатели указываются в целых единицах. Значения показателей менее 0,5 единицы отбрасываются, а 0,5 единицы и более округляются до целой единицы. Это правило распространяется и на величину средней численности работников, которую следует определить в соответствии с порядком, установленным Постановлением Росстата от 20.11.2006 г.

Так, применительно к рассматриваемому примеру среднесписочную численность работников организации в налоговой декларации следует округлить до 8 человек.

Площадь торгового зала

В соответствии со статьей 346.27 Налогового кодекса РФ под площадью торгового зала понимается часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала.

Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала.

Таким образом, при исчислении налоговой базы по ЕНВД налогоплательщиком, осуществляющим розничную торговлю через объект стационарной торговой сети, имеющий торговый зал (магазин, павильон), учитываются площади всех фактически используемых им для ведения розничной торговли товарами и оказания услуг покупателям помещений такого объекта.

Площади складских, офисных, подсобных и иных, не предназначенных для ведения розничной торговли и оказания услуг покупателям помещений объекта стационарной торговой сети, имеющего торговый зал, учитываются налогоплательщиком при исчислении налоговой базы по ЕНВД только в том случае, если такие помещения им фактически используются для указанных выше целей.

При этом в целях главы 26.3 Налогового кодекса РФ площадь названных помещений в каждом объекте стационарной торговой сети, имеющем торговый зал, не должна превышать 150 кв. м.

Налогоплательщики, осуществляющие розничную торговлю одновременно через объекты стационарной торговой сети, имеющие торговые залы площадью до 150 кв. м, и через объекты стационарной торговой сети, имеющие торговые залы площадью свыше 150 кв. м, подлежат переводу на систему налогообложения в виде ЕНВД только в отношении розничной торговли, осуществляемой ими через объекты стационарной торговой сети, имеющие торговые залы площадью до 150 кв. м.

Доходы, полученные такими налогоплательщиками от осуществления розничной торговли через объекты стационарной торговой сети, имеющие торговые залы площадью свыше 150 кв. м, подлежат налогообложению в общеустановленном порядке либо в порядке и на условиях, предусмотренных главой 26.2 Налогового кодекса РФ, на основе данных раздельного учета доходов и расходов.

Площадь торгового зала (зала обслуживания посетителей) определяется на основе правоустанавливающих и инвентаризационных документов (ст. 346.27).

К таким документам относятся любые имеющиеся у налогоплательщика на объект стационарной торговой сети (стационарный объект организации общественного питания) документы, содержащие необходимую информацию о назначении, конструктивных особенностях и планировке помещений такого объекта, а также информацию, подтверждающую право пользования данным объектом (договор купли-продажи нежилого помещения, технический паспорт на нежилое помещение, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения или его части (частей), разрешение на ведение розничной торговли (оказание услуг общественного питания) на открытой площадке и т. п.).

В связи с этим фактическое использование налогоплательщиком для ведения розничной торговли части торговой площади (до 150 кв. м) объекта стационарной торговой сети от указанной в инвентаризационных и приостанавливающих документах на этот объект не может служить основанием для применения им в отношении осуществляемой деятельности системы налогообложения в виде ЕНВД.

Вместе с тем следует иметь в виду, что согласно статье 606 Гражданского кодекса РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

При этом надо отметить, что договор аренды является одним из видов гражданско-правовых обязательств (сделок), порядок и условия заключения которых регулируются нормами гражданского законодательства, которое в соответствии со статьей 1 Гражданского кодекса РФ основывается на признании равенства участников регулируемых им отношений, неприкосновенности собственности, свободы договора, недопустимости произвольного вмешательства кого-либо в частные дела, необходимости беспрепятственного осуществления гражданских прав, обеспечения восстановления нарушенных прав, их судебной защиты.

При заключении договора аренды части торговой площади объекта стационарной торговой сети стороны вправе самостоятельно определять предмет и условия договора, в том числе и размер передаваемой в аренду торговой площади, за которую арендатор (наниматель) вносит арендную плату и которая им учитывается при исчислении налоговой базы по единому налогу на вмененный доход.

Поэтому если налогоплательщиком для ведения розничной торговли арендована часть торгового зала объекта стационарной торговой сети площадью до 150 кв. м, используемым им для осуществления данной деятельности объектом организации розничной торговли признается арендованная часть торгового зала, а правоустанавливающим документом на данный объект – заключенный с арендодателем договор аренды.

При этом, если иное не предусмотрено условиями данной сделки, исчисление налоговой базы по ЕНВД осуществляется налогоплательщиком с использованием физического показателя базовой доходности «площадь торгового зала», величина которого определяется в соответствии с условиями договора аренды.

В случае если арендованная площадь (часть площади) торгового зала объекта стационарной торговой сети используется налогоплательщиком не только для ведения розничной торговли, но и для осуществления иных видов предпринимательской деятельности (в том числе не подпадающих под действие системы налогообложения в виде ЕНВД) и при этом данная площадь (часть площади) торгового зала им конструктивно не разделена для ведения каждого из таких видов предпринимательской деятельности либо разделена, но это не отражено в правоустанавливающих (инвентаризационных) документах, то при определении величины физического показателя базовой доходности налогоплательщиком должна учитываться вся арендованная им площадь (часть площади) торгового зала.

Как уже отмечалось выше, функциональное (пропорциональное) деление арендованной площади торгового зала в этом случае не производится.

Налогоплательщиком-арендодателем, осуществляющим розничную торговлю, при исчислении налоговой базы по ЕНВД величина физического показателя базовой доходности «площадь торгового зала» определяется как разница между площадью торгового зала, указанной в правоустанавливающих и инвентаризационных документах на принадлежащий ему (арендованный им) объект стационарной торговой сети, и площадью торгового зала, переданной им на основе договоров аренды (субаренды) во временное владение и (или) использование другим хозяйствующим субъектам.

Также следует иметь в виду, что наличие у налогоплательщика-арендатора (субарендатора) нескольких договоров аренды (субаренды) торговых площадей в одном объекте стационарной торговой сети, имеющем торговый зал (торговые залы), является для него основанием для учета таких площадей при исчислении налоговой базы по ЕНВД отдельно по каждому арендованному им месту (арендованной им части площади торгового зала) в данном объекте. Суммарный учет арендованных торговых площадей в этом случае им не производится.

При осуществлении налогоплательщиком розничной торговли через принадлежащий ему (арендованный им) объект стационарной торговой сети, имеющий несколько обособленных торговых залов (в том числе расположенных на разных этажах этого объекта), учет торговой площади для целей исчисления налоговой базы производится по совокупности всех торговых площадей, используемых налогоплательщиком для ведения розничной торговли и оказания услуг покупателям.

Если налогоплательщик осуществляет розничную торговлю товарами на арендованной им части торгового зала магазина через размещенную на ней легко возводимую сборно-разборную конструкцию, рассчитанную на одно торговое место, имеющую витрину (прилавок) для выкладки (демонстрации) образцов реализуемых товаров и не предусматривающую непосредственного доступа покупателей к товарам внутри этой конструкции, то фактически розничная торговля данным налогоплательщиком осуществляется не через арендованную им часть торгового зала магазина, а через размещенный на ней объект организации розничной торговли, соответствующий установленному главой 26.3 Налогового кодекса РФ понятию палатки, которая для целей применения системы налогообложения в виде ЕНВД признается объектом нестационарной торговой сети.

При таких обстоятельствах данный налогоплательщик (вне зависимости от условий заключенного им договора аренды (субаренды) торговой площади) вправе при исчислении налоговой базы по ЕНВД использовать физический показатель базовой доходности «торговое место».