Страница:

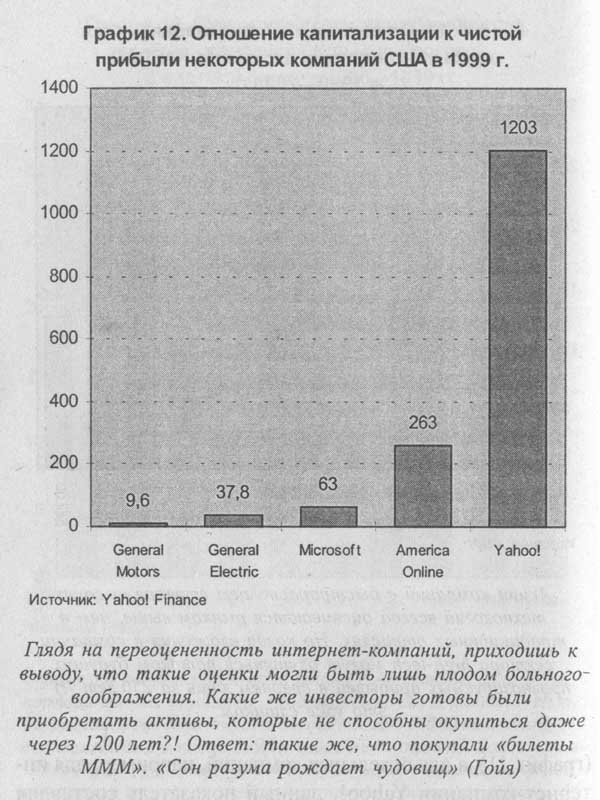

Особенно переоцененными оказались компании так называемой "новой экономики", то есть корпорации сектора высоких технологий, которые принято считать авангардом американской экономики. Ситуация здесь приобрела анекдотический, не сказать бредовый, характер. Цифры просто астрономические: по рынку NASDAQ капитализация превышала чистую прибыль более чем в 200 раз (график 11), а для отдельных компаний, например, для интернет-компании Yahoo! данный показатель составлял 1200 и более раз (график 12). Истинный смысл этой цифры можно понять, если попытаться представить себе индивидуального инвестора, желающего приобрести компанию целиком по текущей рыночной цене, иными словами, согласившегося приобрести актив, который окупится только через 1200 лет! Абсурдность такого предположения очевидна. Причем для большинства интернет-компаний названный показатель исчислялся исходя из будущих прогнозируемых прибылей, потому что они так и не вышли на уровень окупаемости и продолжали нести убытки. На полную оторванность оценок рынка от реальности указывает тот факт, что с 1992 по 1999 год стоимость одной акции интернет-провайдера America Online выросла в 925 раз. В результате в 1999 году компания America Online, несмотря на мизерный размер своих балансовых активов, по капитализированной стоимости превосходила весь российский рынок акций на высшей точке его взлета и стоила в четыре раза больше, чем крупнейший мировой производитель автомобилей — корпорация General Motors (график 13)! Другой пример: среднегодовые темпы роста котировок интернет-компании Yahoo! составляли 165 % (график 14). Неудивительно, что теперь темпы падения котировок этих акций многократно превышают среднерыночные показатели.

Уже к декабрю 2000 года суммарная рыночная капитализация шести гигантов "новой экономики" — Microsoft, Intel, Cisco Systems, WorldCom, Dell Computers и Oracle — упала по сравнению с максимальным значением более чем на 1,2 трлн долларов. Всего же в результате трехлетнего падения фондового рынка «сгорело» уже не менее 8,5 трлн долларов фиктивного богатства. Это одно из свидетельств начавшегося "возвращения к реальности". Однако большинство высокотехнологичных компаний все еще очень переоценено. Среднее отношение капитализации компаний к чистой прибыли для рынка NASDAQ, даже после его драматичного падения, все еще превышает 80 раз. При этом имеются компании, для которых соотношение "цена/прибыль" по-прежнему достигает 400 и более раз.

Для компаний, входящих в состав индекса S&P-500, отношение текущей капитализации к прогнозируемым прибылям сейчас превышает 25 (а к текущим прибылям — 35), то есть находится даже на более высоком уровне, чем перед началом обвала котировок (графики 15 и 16). Исторически новый "бычий рынок" начинался только после достижения этим показателем уровня 5–7: именно тогда акции начинают казаться недооцененным активом и на них возникает устойчивый спрос. Как видим, рынку еще есть куда падать.

Простое сопоставление динамики индекса Dow Jones в 1920-1930-х годах и поведения рынка NASDAQ в последнее десятилетие совершенно ясно указывает на то, что "весенняя распродажа" 2000 года на Уолл-стрит была ни чем иным, как самым настоящим биржевым крахом. Такое сопоставление вполне корректно, поскольку входящие в NASDAQ компании играют сегодня роль «двигателя» американской экономики, каким в свое время были компании, входившие в Dow Jones.

Еще в мае 2000 года известный финансист Джордж Сорос так высказался по поводу сохраняющих оптимизм игроков фондового рынка: "Музыка уже кончилась, а они все пляшут". Большинство инвесторов тогда не отнеслось к этим словам с должной серьезностью — тем более что вскоре на рынке возобновился рост и опять возобладали оптимистические настроения. Однако летний подъем 2000 года оказался лишь временной стадией коррекции, предварявшей новое глубокое падение, аналогично зимне-весенней коррекции 1930 года. Косвенными доказательствами перелома тенденции являлись и индикаторы технического анализа — резко увеличившаяся амплитуда колебаний котировок, свидетельствующая о растущей нестабильности, и то обстоятельство, что объемы торгов при падении котировок акций существенно превосходили обороты рынка при их росте. Переход в многолетнюю стадию «медвежьего» рынка стал реальностью.

ПРИЧИНЫ ФОНДОВОГО БУМА

Для того чтобы понять причины нынешнего кризиса па фондовом рынке США, необходимо разобраться в факторах, обусловивших его беспримерный рост в прошедший десятилетний период.Среди причин бурного роста мировых фондовых рынков и фондового рынка США, в частности, называют либерализацию и усиление фактора частной инициативы при одновременном уменьшении прямой экономической активности правительства и сокращении государственных капиталовложений, которые привели к возросшей межстрановой борьбе за привлечение частного инвестиционного капитала. Проходящие в развитых странах, и прежде всего в США, реформы всей сферы социального обеспечения (пенсионная реформа и др.), связанные с радикальным сокращением соответствующих государственных программ, вынудили население избирать альтернативные пути сбережения средств. Резко возросший объем активов частных пенсионных фондов нуждался в эффективном управлении, а острая конкуренция между фондами побуждала менеджеров искать быстро растущие инструменты, в том числе на рынке акций. Одновременно с этим отсутствие сильных потрясений на финансовых рынках за последние полстолетия определило готовность как профессионалов, так и широких слоев населения к принятию повышенных рисков.

Однако все эти причины можно скорее отнести к пассивным условиям наблюдавшегося подъема фондового рынка: даже их кумулятивное действие не могло привести к перегреву таких масштабов. Активные же факторы биржевого бума были связаны прежде всего с правительственной макроэкономической политикой.

КРЕДИТНАЯ НАКАЧКА ЭКОНОМИКИ

В начале 1980-х США выходили из кризиса через резкий рост государственных расходов. Такой была концепция «рейганомики» — гонка вооружений, наращивание государственного оборонного заказа, благодаря чему удалось в довольно короткие сроки смягчить проблему безработицы. Усиление госвмешательства после тяжелейших кризисов середины и конца 1970-х было совершенно естественным реактивным шагом. Для того чтобы обеспечить финансирование широкомасштабных государственных расходов, правительство широко использовало схемы госзаимствований, выпуская долгосрочные казначейские обязательства под очень высокий процент (до 14–18 % годовых). Из этих средств и финансировался госзаказ. В результате госдолг к началу 1990-х вырос до 5 триллионов долларов.Достигнутое этими средствами экономическое благополучие плюс колоссальный госдолг, соответственно, позволил и потребовал сменить курс. Экономический бум 1990-х годов был организован другим способом. Согласно либерально-консервативным рецептам, ставка была сделана не на госрасходы, а на наращивание активности частного сектора. Ключом к этому служила политика радикального снижения учетных ставок. Для выхода из рецессии 1991 года Федеральная резервная система США снизила ставки до 3 %. Аналогичным образом действовала ФРС и при появлении признаков экономических трудностей, и с возникновением паники после дефолта России по своим долговым обязательствам, и при банкротстве крупного хедж-фонда Long Term Capital Management. Так, в октябре — ноябре 1998 года ФРС трижды снижала ставки, в результате чего они опустились до 4,5 %.

Следствием политики низких ставок стало накачивание экономики дешевыми кредитными средствами. Рост задолженности госсектора сменился лавинообразным ростом задолженности частного сектора. В результате только задолженность нефедерального нефинансового сектора подошла в 2000 году к 15 трлн долларов, а суммарная кредитная задолженность всех секторов американской экономики по итогам третьего квартала 2002 года превысила 33 трлн долларов, то есть более чем в три раза превышает ВВП (график 17). Однако и эта цифра неполная, так как она не включает, например, задолженность, оформленную в виде векселей.

Средние темпы прироста ВВП за последние пять лет находились на уровне 4,5 % в год — таких темпов роста американская экономика не демонстрировала уже давно. Но прирост денежной массы в этот период происходил еще более гигантскими темпами, в отдельные годы превышавшими 10 % в год. Почему же избыточная денежная масса не вызвала вспышки инфляции? Дело в том, что львиная доля прироста кредитных денег шла на фондовый рынок, способствуя неоправданно быстрому его подъему. Вместо инфляции на потребительском рынке имела место инфляция финансовых активов.

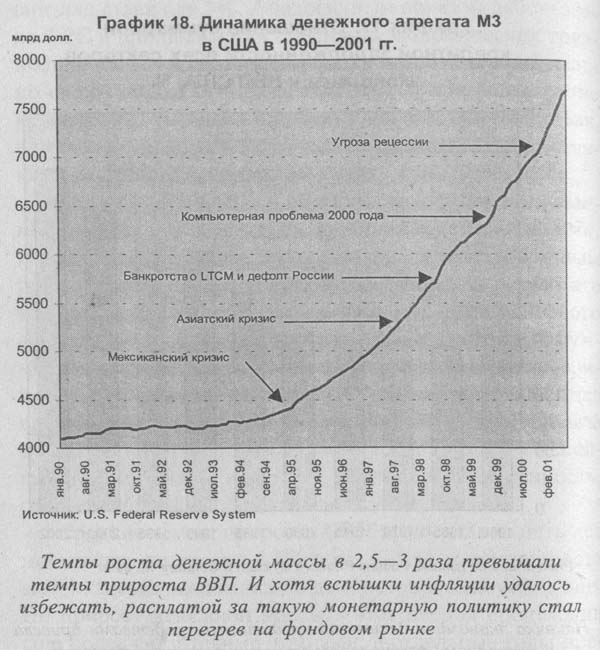

Бум фондового рынка, который по своим эксцессам превзошел даже период второй половины 1920-х годов, был во многом порождением именно этой кредитной накачки экономики. Корреляция между динамикой основных фондовых индексов и объемом денежной массы прослеживается даже визуально при сопоставлении соответствующих графиков (графики 6, 8 и 18). Например, накачка денежной массы в конце 1999 года, предпринятая ФРС с Целью смягчения гипотетических негативных последствий от "компьютерной проблемы 2000" (смена дат, как предполагалось, может вызвать сбои в работе компьютерных сетей, включая сети, по которым осуществляются банковские платежи, и, как следствие, спровоцировать панику), породила эксцессы на рынке NASDAQ в конце 1999 — начале 2000 годов.

Потребительский кредит рос со скоростью 9,8 % в год. Дешевый кредит привел к невиданному расцвету массовых спекуляций на фондовом рынке с использованием маржевых операций. Конечно, дешевый потребительский кредит создавался не с целью перегрева фондового рынка. Но какой соблазн! При стоимости кредита 8 % годовых вполне можно было взять взаймы у банка или брокера и, покрутив деньги, с их же помощью на фондовом рынке заработать 20–30 % в год. На самом деле заработать можно было больше, используя операции с кредитным рычагом. Размер кредитного плеча, несмотря на существующее формальное ограничение в 50 % от стоимости приобретаемых активов, можно было многократно увеличить при помощи фьючерсных контрактов на фондовые индексы. В начале 2000 года общий объем операций с кредитным плечом исчислялся в США несколькими сотнями миллиардов долларов.

Обратной стороной дешевого кредита стало падение личной нормы сбережений домохозяйств до отрицательных значений, то есть домохозяйства стали тратить больше, чем зарабатывать (график 19). Таких низких значений не наблюдалось за все время публикования официальной статистики с 1959 года. По некоторым ретроспективным подсчетам, аналогичная картина имела место только во второй половине 1920-х годов — в период, предшествовавший обвалу фондового рынка и начавшейся вслед за ним Великой депрессии. Усугубляющим обстоятельством стал так называемый "эффект богатства", когда постоянно растущая стоимость финансовых активов, которыми располагают домохозяйства, создает у них ложное чувство благосостояния, снижая стимулы к сбережению.

Результатом всего этого стало катастрофическое наращивание внешнеторгового дефицита (график 20), превысившего 5,2 % ВВП. И этот дефицит, следовательно, и все эксцессы неоправданно высокого потребления, оплачивали иностранные инвесторы, охотно покупавшие американские долговые обязательства и другие финансовые активы, обеспечивая таким образом приток капитала в США.

Характерно, что и экономический подъем 1982–1990 годов, и экономический бум 1990-х годов, несмотря на принципиально разные механизмы "экономического инжиниринга", вели в конечном счете к нарастанию задолженности: в первом случае — государственной, во втором — частного сектора (график 21). Долговая сущность американской экономики при этом осталась неизменной, экономическое благополучие США в этом свете обретает виртуальный характер.

САМОУСИЛЕНИЕ БУМА НА ФОНДОВОМ РЫНКЕ

Фондовый рынок США в последнее десятилетие действовал как самоусиливающаяся система с положительной обратной связью.Общепризнанно, что одной из основных движущих сил подъема фондового рынка США в 1990-х годах был приток средств массового инвестора. Феноменальная совокупная доходность, которую стали предоставлять вложения в акции, породила массовые представления о возможности почти безрискового быстрого обогащения. Традиционные инструменты сбережения средств: долгосрочные банковские вклады, консервативные пенсионные фонды и т. п. — стали быстро терять популярность. Высокие ожидания, связанные со средним ростом доходности вложений на фондовом рынке (25–35 % в год, то есть на порядок выше, чем могли принести традиционные средства сбережения), привели на этот рынок средства мелких индивидуальных инвесторов. Приток ликвидности на рынок в таких масштабах (иначе говоря, рост предъявляемого спроса на акции) автоматически приводил к росту котировок. К концу года инвесторы убеждались в том, что их ожидания сбылись. Это порождало новую волну ожиданий, приток на рынок средств новых инвесторов и т. д. При виде того, как растут его фондовые активы, средний американец ощущал себя все более обеспеченным, теряя стимулы к сбережению "на черный день" и высвобождая все больше средств как для потребления, так и для дальнейших вложений в акции. В результате был достигнут небывалый показатель: более 50 % домохозяйств в США сегодня владеют акциями и играют на фондовом рынке.

Однако опыт предыдущих "биржевых лихорадок" свидетельствует о том, что массовый приход на рынок неквалифицированных инвесторов обычно знаменует собой последнюю стадию роста рынка. На эту тему имеется даже популярный исторический анекдот. В 1929 году знаменитый банкир — миллиардер Джон Пирпонт Морган сумел распродать все акции, которыми он владел, незадолго до обвала рынка. В результате ему пришлось давать объяснения перед комиссиями конгресса США. Удивленные его удачливостью, члены комиссий заинтересовались, не владел ли Дж. П. Морган инсайдерской информацией и не являлся ли он рыночным манипулятором. Морган заявил, что на его решение повлиял… уличный чистильщик обуви, услугами которого банкир иногда пользовался. Однажды чистильщик поинтересовался мнением банкира по поводу акций какой-то железнодорожной компании, признавшись, что имеет свой собственный небольшой инвестиционный портфель. В тот же день Морган распродал все свои активы, поскольку был убежден в том, что "когда на рынок приходит чистильщик обуви, профессионалу на этом рынке делать больше нечего и надо уходить".

Когда перегретость рынка становится очевидной для массового инвестора, описанная выше положительная связь начинает действовать в обратном направлении, вызывая стремительный и глубокий обвал котировок. Но к этому моменту, как показывает опыт, профессионалы в основном уже успевают распродать активы и увести свои средства в безопасное место.

По сути, описанный выше механизм мало чем отличается от финансовой пирамиды типа той, что была в свое время создана Мавроди. Быстрый рост котировок билетов «МММ» вызывал приток средств инвесторов, желавших быстро разбогатеть. Постоянный приток средств, в свою очередь, обуславливал быстрый рост котировок, позволяя осуществлять выплаты инвесторам, желающим зафиксировать прибыль. Вся система могла принципиально существовать только на притоке ликвидности. Сам же приток средств зависел от соотношения уровня алчности и уровня доверия участников финансовой схемы.

МАХИНАЦИИ С КОРПОРАТИВНОЙ ОТЧЕТНОСТЬЮ

Всякая финансовая пирамида существует до тех пор, пока не прекращается чистый приток средств инвесторов. Он же, в свою очередь, зависит от соотношения уровня алчности и уровня доверия участников схемы. Алчность участников финансовой схемы под названием "Фондовый рынок США 90-х годов" находилась на чрезвычайно высоком уровне: существенным элементом механизма самопродуцирования бума были предельно завышенные ожидания инвесторов. А ожидания высокой совокупной доходности вложений в акции были прямо связаны с прогнозами корпоративных прибылей. И имеется немало оснований считать, что инвесторы стали жертвой осуществлявшейся компаниями совместно с фондовыми аналитиками порочной практики подтасовок и манипуляций с цифрами, которая имела поистине грандиозные масштабы.

Но индивидуальных инвесторов, тем более находящихся в состоянии эйфории, трудно винить, поскольку средний уровень их компетентности низок. Вина всецело лежит на профессиональных аналитиках, которые сыграли ведущую роль в формировании всеобщей мании игры на фондовом рынке, захватившей американцев: именно аналитики рисовали инвесторам радужные перспективы и сулили баснословные доходы от вложений в акции. Американская Комиссия по ценным бумагам и биржам пригрозила даже начать служебное расследование на предмет выполнения требования личной незаинтересованности финансовых компаний в тех ценных бумагах, которые они рекомендуют своим клиентам, заявив, что многое указывает на необъективный характер рекомендаций. Но проблема не столько в том, что инвестиционные компании заинтересованы в акциях конкретных корпораций. Чтобы избежать конфликта интересов, в инвестиционных банках аналитикам запрещено даже посещать помещения, где размещаются сотрудники, занимающиеся инвестиционной и трейдинговой деятельностью. Проблема заключается в том, что финансовые компании кровно заинтересованы в продолжении общего подъема фондового рынка, который обеспечивает им обильные комиссионные доходы. А доказать преступный характер такой заинтересованности и предумышленную необъективность рекомендаций аналитиков чрезвычайно трудно. Однако факты говорят сами за себя.

Согласно данным, опубликованным 24 июля 2000 года в журнале Fortune, в 1999 году около 2200 профессиональных аналитиков американского фондового рынка, отслеживающих состояние свыше 6000 компаний, дали 33 169 рекомендаций на покупку акций и только 125 — на продажу! По данным аналитической фирмы First Call/Thomson Financial, на конец сентября 2000 года из 28 000 рекомендаций по американским акциям только 0,6 % составляли рекомендации на продажу. И это — уже после катастрофического падения на рынке NASDAQ, которое произошло в апреле-мае!

Интересно, что, например, в течение 1998–1999 годов прибыли американских корпораций снижались, однако акции в этот же период продолжали расти. Здесь также сказалась "цифровая инженерия". Прибыли корпораций снижались в абсолютном масштабе, но продолжали расти в расчете на одну акцию. Вообще же, если сравнивать экономический подъем 1990-х годов с другими периодами подъема американской экономики, то по историческим меркам реальные корпоративные прибыли были весьма скромными (существенно ниже среднего для периодов экономического бума). На это обстоятельство указал знаменитый финансист Уоррен Баффет в интервью журналу Fortune в ноябре 1999 года. Причем рост прибылей в первой половине десятилетия был в большей мере связан со снижением процентных ставок, а не с эффективностью самих компаний: корпорации воспользовались ситуацией и рефинансировали большую часть своих долгов, сократив таким образом расходы по обслуживанию своих обязательств, что нашло отражение в формальном росте прибыли.

По данным Уоррена Баффета, большинство компаний занимаются искусственным завышением собственных прибылей с тем, чтобы они соответствовали ожиданиям инвесторов и чересчур оптимистичным прогнозам аналитиков с Уолл-стрит. В ход идет все — от эмиссии и продажи опционов на собственные акции до отражения увеличения капитала как операционной прибыли в квартальных и годовых балансах. Скупка компаниями своих акций на рынке, корпоративные слияния, использование опционов на собственные акции при оплате труда высших менеджеров вместо увеличения расходов на заработную плату — все это позволяло маскировать весьма скромные прибыли корпораций.

Принятые в США правила бухгалтерской отчетности позволяли компаниям прятать многие свои издержки во внебалансовых статьях расходов, повышая тем самым формальную величину прибыли. А недавнее предложение Совета по стандартам финансовой и бухгалтерской отчетности о введении единых правил, касающихся обнародования величины прибыли до налогообложения, вызвало резкий отпор со стороны корпораций.

Однако большинство компаний не удовлетворялись таким «результатом». Низкая процентная ставка позволяла им использовать для этих целей еще и кредитный рычаг. Американские корпорации производили крупные эмиссии долговых обязательств, все средства от которых шли на скупку собственных акций на рынке. Это позволяло им добиваться «рекордных» значений роста показателя прибыли в расчете на одну акцию. Подобные нехитрые операции были чрезвычайно широко распространены в 1990-е годы.

Заметим, что дешевый кредит вкупе с чрезвычайно дорогим и продолжающим дорожать акционерным капиталом не первый раз в истории приводит к спекулятивным эксцессам, порождая очень опасные перекосы и создавая угрозу долгового кризиса. Аналогичная ситуация имела место, например, в Японии во второй половине 1980-х годов, когда японские корпорации привлекали почти беспроцентный кредит, продавая варранты на собственные акции. Результатом же этого после обрушения фондового рынка стал острейший банковский кризис 1990-х.

Еще одна разновидность манипуляций с общественным сознанием связана с тем, что, как известно, для спекулятивных рынков соотношение результатов и ожиданий часто важнее самих результатов. Реакция рынка зависит не столько от значения того или иного показателя, сколько от того, как эти показатели соотносятся с прогнозными значениями.

В течение последнего десятилетия корпорации широко использовали практику организации конфиденциальных встреч своих представителей с аналитиками ведущих инвестиционных компаний. На этих встречах сотрудники корпорации делились с аналитиками предварительными данными о результатах деятельности компании за определенный период. Используя эту информацию, аналитики делали свои прогнозы, которые непосредственно формировали рыночные ожидания. Неудивительно, что потом корпорациям «удавалось» превзойти эти ожидания. В прессе неоднократно публиковались сообщения, что компании на таких встречах заранее оповещали аналитиков о грядущих трудностях, и эксперты корректировали ранее сделанные прогнозы в сторону понижения. В результате же, несмотря на реальные трудности, корпорации имели возможность превзойти прогнозы. Фактически компании с помощью аналитиков сами устанавливали планку на нужной высоте, с тем чтобы затем преодолеть ее.

БУХГАЛТЕРСКАЯ ИНЖЕНЕРИЯ

В 1990-е годы публикуемая компаниями статистика показывала ежегодный прирост прибылей на 15–20 %. Именно эти цифры аналитики ежегодно закладывали в свои прогнозы, формируя таким образом ожидания инвесторов. И последних абсолютно не смущал тот факт, что декларируемые компаниями темпы роста прибылей в несколько раз превышают как долгосрочные средние значения самих этих темпов, так и официальные темпы роста ВВП. В течение всего столетия прирост прибылей составлял в среднем 5–6 % в год. Таким образом, в долгосрочном плане темпы роста прибылей в среднем соответствуют темпам роста экономики в целом. Хотя период экономического бума 1990-х годов отличался значительно более высокими темпами роста ВВП по сравнению с теми, что были характерны для американской экономики в 1970-е и 1980-е годы (в последнее десятилетие они в среднем составляли порядка 3,5 % в год, а последние пять лет XX века — даже 4,5 %), очевидно, что темпы роста прибылей не могут в течение долгого времени почти на порядок превышать темпы роста экономики.Но индивидуальных инвесторов, тем более находящихся в состоянии эйфории, трудно винить, поскольку средний уровень их компетентности низок. Вина всецело лежит на профессиональных аналитиках, которые сыграли ведущую роль в формировании всеобщей мании игры на фондовом рынке, захватившей американцев: именно аналитики рисовали инвесторам радужные перспективы и сулили баснословные доходы от вложений в акции. Американская Комиссия по ценным бумагам и биржам пригрозила даже начать служебное расследование на предмет выполнения требования личной незаинтересованности финансовых компаний в тех ценных бумагах, которые они рекомендуют своим клиентам, заявив, что многое указывает на необъективный характер рекомендаций. Но проблема не столько в том, что инвестиционные компании заинтересованы в акциях конкретных корпораций. Чтобы избежать конфликта интересов, в инвестиционных банках аналитикам запрещено даже посещать помещения, где размещаются сотрудники, занимающиеся инвестиционной и трейдинговой деятельностью. Проблема заключается в том, что финансовые компании кровно заинтересованы в продолжении общего подъема фондового рынка, который обеспечивает им обильные комиссионные доходы. А доказать преступный характер такой заинтересованности и предумышленную необъективность рекомендаций аналитиков чрезвычайно трудно. Однако факты говорят сами за себя.

Согласно данным, опубликованным 24 июля 2000 года в журнале Fortune, в 1999 году около 2200 профессиональных аналитиков американского фондового рынка, отслеживающих состояние свыше 6000 компаний, дали 33 169 рекомендаций на покупку акций и только 125 — на продажу! По данным аналитической фирмы First Call/Thomson Financial, на конец сентября 2000 года из 28 000 рекомендаций по американским акциям только 0,6 % составляли рекомендации на продажу. И это — уже после катастрофического падения на рынке NASDAQ, которое произошло в апреле-мае!

Интересно, что, например, в течение 1998–1999 годов прибыли американских корпораций снижались, однако акции в этот же период продолжали расти. Здесь также сказалась "цифровая инженерия". Прибыли корпораций снижались в абсолютном масштабе, но продолжали расти в расчете на одну акцию. Вообще же, если сравнивать экономический подъем 1990-х годов с другими периодами подъема американской экономики, то по историческим меркам реальные корпоративные прибыли были весьма скромными (существенно ниже среднего для периодов экономического бума). На это обстоятельство указал знаменитый финансист Уоррен Баффет в интервью журналу Fortune в ноябре 1999 года. Причем рост прибылей в первой половине десятилетия был в большей мере связан со снижением процентных ставок, а не с эффективностью самих компаний: корпорации воспользовались ситуацией и рефинансировали большую часть своих долгов, сократив таким образом расходы по обслуживанию своих обязательств, что нашло отражение в формальном росте прибыли.

По данным Уоррена Баффета, большинство компаний занимаются искусственным завышением собственных прибылей с тем, чтобы они соответствовали ожиданиям инвесторов и чересчур оптимистичным прогнозам аналитиков с Уолл-стрит. В ход идет все — от эмиссии и продажи опционов на собственные акции до отражения увеличения капитала как операционной прибыли в квартальных и годовых балансах. Скупка компаниями своих акций на рынке, корпоративные слияния, использование опционов на собственные акции при оплате труда высших менеджеров вместо увеличения расходов на заработную плату — все это позволяло маскировать весьма скромные прибыли корпораций.

Принятые в США правила бухгалтерской отчетности позволяли компаниям прятать многие свои издержки во внебалансовых статьях расходов, повышая тем самым формальную величину прибыли. А недавнее предложение Совета по стандартам финансовой и бухгалтерской отчетности о введении единых правил, касающихся обнародования величины прибыли до налогообложения, вызвало резкий отпор со стороны корпораций.

КАК «УВЕЛИЧИТЬ» ПРИБЫЛЬ

Опишем простейшую технологию завышения корпорациями собственных результатов с целью формирования позитивного отношения инвесторов. Для завышения данных о росте прибыли в расчете на одну акцию компании активно использовали скупку собственных акций на рынке. Суть этой операции проста. Предположим, компания, 1 миллион акций которой свободно обращается на рынке, объявила о прибыли в 1 миллион долларов. Таким образом, прибыль в расчете на акцию составила 1 доллар. Предположим теперь, что всю прибыль компания израсходовала на покупку собственных акций, текущая цена которых составляет 10 долларов. В результате на рынке останется 900 тысяч акций. И если даже прибыль компании в следующем году не изменится, в расчете на одну акцию она составит уже 1,11 доллара (1 000 000: 900 000 =1,11).Однако большинство компаний не удовлетворялись таким «результатом». Низкая процентная ставка позволяла им использовать для этих целей еще и кредитный рычаг. Американские корпорации производили крупные эмиссии долговых обязательств, все средства от которых шли на скупку собственных акций на рынке. Это позволяло им добиваться «рекордных» значений роста показателя прибыли в расчете на одну акцию. Подобные нехитрые операции были чрезвычайно широко распространены в 1990-е годы.

Заметим, что дешевый кредит вкупе с чрезвычайно дорогим и продолжающим дорожать акционерным капиталом не первый раз в истории приводит к спекулятивным эксцессам, порождая очень опасные перекосы и создавая угрозу долгового кризиса. Аналогичная ситуация имела место, например, в Японии во второй половине 1980-х годов, когда японские корпорации привлекали почти беспроцентный кредит, продавая варранты на собственные акции. Результатом же этого после обрушения фондового рынка стал острейший банковский кризис 1990-х.

Еще одна разновидность манипуляций с общественным сознанием связана с тем, что, как известно, для спекулятивных рынков соотношение результатов и ожиданий часто важнее самих результатов. Реакция рынка зависит не столько от значения того или иного показателя, сколько от того, как эти показатели соотносятся с прогнозными значениями.

В течение последнего десятилетия корпорации широко использовали практику организации конфиденциальных встреч своих представителей с аналитиками ведущих инвестиционных компаний. На этих встречах сотрудники корпорации делились с аналитиками предварительными данными о результатах деятельности компании за определенный период. Используя эту информацию, аналитики делали свои прогнозы, которые непосредственно формировали рыночные ожидания. Неудивительно, что потом корпорациям «удавалось» превзойти эти ожидания. В прессе неоднократно публиковались сообщения, что компании на таких встречах заранее оповещали аналитиков о грядущих трудностях, и эксперты корректировали ранее сделанные прогнозы в сторону понижения. В результате же, несмотря на реальные трудности, корпорации имели возможность превзойти прогнозы. Фактически компании с помощью аналитиков сами устанавливали планку на нужной высоте, с тем чтобы затем преодолеть ее.