Страница:

В программах, основанных на полной модели документооборота, во главу угла ставится обслуживание полноценной системы связей между документами разных типов. Если во всех рассмотренных ранее моделях документы являются основой для формирования записей на счетах, то здесь главное внимание уделяется именно завершенности системы связей документов, на основе которых может выполняться одновременная обработка их группы с применением единого пакета правил.

Достоинством полной модели документооборота является то, что она обеспечивает «взаимодействие» электронных копий документов, например платежных и товарных, что весьма немаловажно в тех случаях, когда организация имеет дело с большим количеством постоянных поставщиков и покупателей и сложными схемами взаиморасчетов с ними. Благодаря этому программные системы на полной модели документооборота могут использоваться не только бухгалтерией, но и другими службами управления.

Здесь бухгалтерские проводки являются не чем иным, как сугубо вторичной информацией. Исходя из этой точки зрения счета и проводки как основные информационные компоненты бухгалтерского контура АСУ могут быть освобождены от не свойственной им технологической нагрузки, существующей в системах, основанных на базе доминирования принципа двойной записи.

Модули бухгалтерского контура системы могут использоваться в известной степени независимо от других подсистем. Поскольку большинство документов порождаются вне бухгалтерии, но являются доступными ей, то последняя имеет возможность работать с ними в удобном для себя режиме. В частности, можно так настроить систему, чтобы контировка давала результаты, обобщенные по пачкам документов, что в системах автоматизации, построенных на основе других моделей документооборота, оказывается затруднительным.

Полная модель документооборота дает возможность гибкого разделения функций аналитического учета между различными управленческими подразделениями. Благодаря этому каждая подсистема АСУ получает ровно столько функций, сколько ей необходимо.

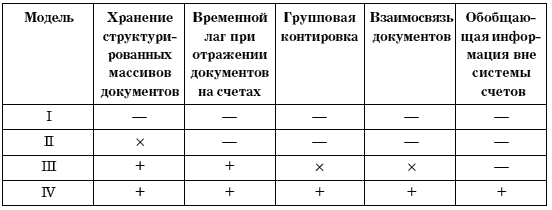

Аналитика может поддерживаться подсистемами контура оперативного управления, а отражение хозяйственных операций в системе счетов может выполняться с детализацией только до уровня контрагентов. Это актуально, когда с одними и теми же партнерами осуществляются массовые операции со сложными схемами взаиморасчетов. При этом задачи бухгалтерского контура автоматизированной системы упрощаются за счет обработки детальной аналитики теми службами, которым она необходима (табл. 3).

Таблица 3. Сводные характеристики различных моделей документооборота

Примечание: – отсутствие свойства; + наличие свойства; × частичное наличие свойства.

Из приведенных данных следует, что четвертая – полная модель документооборота — наиболее последовательно решает проблемы обработки больших документопотоков за счет возможности получения обобщающей информации как в системе счетов, так и вне ее. Поэтому для крупных предприятий наиболее целесообразно применение систем автоматизации, построенных на ее основе.

При использовании же других моделей документооборота обобщающая информация может возникать главным образом на счетах бухгалтерского учета, которые выполняют свою особенную роль и не всегда определяют те группировки информации, которые бывают необходимы для других служб управления.

В практической работе по ведению учета организации используют компьютерные программы, различающиеся функциональным наполнением, способами настройки, интерфейсом. Однако, несмотря на эти различия, очень многие разработки построены по одной модели. Суть ее – унификация данных и представление их в системе двойной записи, усложненной и дополненной специальными вспомогательными деталями, необходимыми для отражения специфики операций различных разделов учета. Специалисты иногда называют ее «унифицированной обобщенной моделью учета». Фактически в данном случае не делается явного разделения даже по видам учета.

Известно, что существует деление учета на бухгалтерский, оперативно-технический и статистический, каждый из которых имеет свое назначение, свою форму и специфику. Идея представления всех видов учета в унифицированной форме счетов и системе двойной записи, по-видимому, чрезвычайно привлекательна для программистов, в большинстве своем являющихся математиками или техническими специалистами. Для них использование единой модели всех видов учета позволяет абстрагироваться от тех многочисленных деталей и форм представления информации, которыми полна практическая учетная работа.

Для небольших организаций все виды учета сосредоточиваются в бухгалтерии, которая, по сути, является основным поставщиком и основным потребителем информации. Для таких организаций применение подобного рода программных продуктов вполне оправданно. К тому же нередко бухгалтерия состоит из двух-трех относительно универсальных специалистов, ответственных за несколько смежных участков. Поэтому для них удобно иметь программу, в которой все данные хранятся в едином унифицированном реестре и, что называется, всегда имеются под рукой.

При всей привлекательности обобщенной модели учета обращает на себя внимание тот факт, что при ее использовании как основы для системы автоматизации в определенной степени происходит игнорирование реально существующего разделения функций между подразделениями управления.

Прежде всего это выражается в том, что обобщенная модель учета имеет в основе систему двойной записи, которая присуща лишь одной из его составляющих – бухгалтерскому учету.

Следствием этого является то, что при адаптации бухгалтерских программ к потребностям оперативно-технического учета функции последнего приходится отражать в рамках специфической бухгалтерской технологии обработки данных. Обычно же ведением оперативно-технического учета заняты менеджеры, слабо знакомые с языком и внутренней логикой бухгалтерского учета. Практика показывает, что для них работа системы автоматизации, построенной на этих принципах, оказывается непривычной.

Кроме того, применение обобщенной модели приводит к тому, что все объекты аналитического учета вынужденно оказываются привязанными к системе счетов. В то же время система счетов является хотя и важной, но не единственной системой классификации экономической информации. К тому же она носит ярко выраженный обобщающий характер, а для оперативного управления необходима детализированная аналитическая информация.

Вследствие ориентации обобщенной модели учета на систему счетов в построенных на ее основе компьютерных системах главенствующим остается контур задач автоматизации бухгалтерского учета, а решение задач других контуров управления в значительной степени ориентировано на информацию, отражаемую в системе бухгалтерских счетов, дополняя и конкретизируя ее. Такая жесткая увязка бухгалтерских данных и технологии с данными оперативного учета приводит к перегрузке контура бухгалтерского учета аналитическими функциями. Прежде всего это касается функций, связанных с учетом товарно-материальных ценностей и взаиморасчетов с поставщиками и покупателями.

Практика использования различных программ показывает, что специалистам системы управления, непосредственно не связанным с бухгалтерским учетом, желательно иметь дело со специализированными программными инструментами, технологически ориентированными на конкретные участки учета. Таким образом, для предприятия среднего и крупного бизнеса более предпочтительной представляется такая модель построения системы автоматизации, в которой функции учета в значительной степени специализированы и распределены между отдельными подсистемами.

Для системы автоматизации и управления средними и крупными предприятиями базовым элементом должны быть документы и их взаимосвязи. Естественной базой комплексной системы автоматизации учета должна быть поддержка документооборота, образуемого из вводимых в базу данных первичных документов различных типов, организации их взаимосвязей по тем или иным ключевым признакам или их совокупности. На этой основе должна создаваться система запросов к базе данных, позволяющая строить широкий набор отчетов, с формальной точки зрения являющихся не более чем агрегированными в той или иной степени подборками данных, образованных из совокупности определенного подмножества первичных документов.

При таком подходе бухгалтерские записи в компьютерной системе записей являются вторичной информацией, возникающей в результате выполнения специальных процедур обработки данных. Рассматриваемые с этой точки зрения счета и проводки как основные информационные компоненты автоматизированной системы управления бухгалтерского учета могут быть освобождены от технологической нагрузки, существующей в системах автоматизации, построенных на базе обобщенных моделей учета.

Здесь воспроизводится привычная технология работы с исходной информацией, при которой основной функцией пользователя является заполнение полей экранных форм, максимально приближенных к «бумажной» форме документа. За счет этого упрощается процедура ввода исходной информации, что актуально для организации с большим документооборотом. Благодаря полной интегрированности всех данных управления и разделению функций между модулями обеспечивается высокая технологичность в использовании системы.

Разделение функций оперативно-технического и бухгалтерского учета проявляется в том, что факт отражения или неотражения того или иного документа в учете никак не сказывается на функционировании других систем управления. Наличие документов в интегрированной базе данных дает возможность вести учет товарно-материальных ценностей, состояния взаиморасчетов, проводить оценку себестоимости выпущенной продукции, контролировать ход выполнения этапов запланированных мероприятий и оценивать финансовые результаты реализации. Таким образом, благодаря полномасштабной поддержке междокументных связей менеджеры, обслуживающие контур оперативного управления, могут получать всю необходимую детализированную и обобщающую информацию без ее промежуточного отражения на счетах.

Таким образом, благодаря интегрированному характеру электронного документооборота и продуманной специализации модулей каждая подсистема получает ровно столько функций, сколько ей необходимо.

3.3. Бланки строгой отчетности: применение и изготовление

3.4. Корректировка в бухгалтерском учете

3.5. Исправление ошибок в бухгалтерском учете

3.6. Исправление ошибок в учете в целях налогообложения

Достоинством полной модели документооборота является то, что она обеспечивает «взаимодействие» электронных копий документов, например платежных и товарных, что весьма немаловажно в тех случаях, когда организация имеет дело с большим количеством постоянных поставщиков и покупателей и сложными схемами взаиморасчетов с ними. Благодаря этому программные системы на полной модели документооборота могут использоваться не только бухгалтерией, но и другими службами управления.

Здесь бухгалтерские проводки являются не чем иным, как сугубо вторичной информацией. Исходя из этой точки зрения счета и проводки как основные информационные компоненты бухгалтерского контура АСУ могут быть освобождены от не свойственной им технологической нагрузки, существующей в системах, основанных на базе доминирования принципа двойной записи.

Модули бухгалтерского контура системы могут использоваться в известной степени независимо от других подсистем. Поскольку большинство документов порождаются вне бухгалтерии, но являются доступными ей, то последняя имеет возможность работать с ними в удобном для себя режиме. В частности, можно так настроить систему, чтобы контировка давала результаты, обобщенные по пачкам документов, что в системах автоматизации, построенных на основе других моделей документооборота, оказывается затруднительным.

Полная модель документооборота дает возможность гибкого разделения функций аналитического учета между различными управленческими подразделениями. Благодаря этому каждая подсистема АСУ получает ровно столько функций, сколько ей необходимо.

Аналитика может поддерживаться подсистемами контура оперативного управления, а отражение хозяйственных операций в системе счетов может выполняться с детализацией только до уровня контрагентов. Это актуально, когда с одними и теми же партнерами осуществляются массовые операции со сложными схемами взаиморасчетов. При этом задачи бухгалтерского контура автоматизированной системы упрощаются за счет обработки детальной аналитики теми службами, которым она необходима (табл. 3).

Таблица 3. Сводные характеристики различных моделей документооборота

Примечание: – отсутствие свойства; + наличие свойства; × частичное наличие свойства.

Из приведенных данных следует, что четвертая – полная модель документооборота — наиболее последовательно решает проблемы обработки больших документопотоков за счет возможности получения обобщающей информации как в системе счетов, так и вне ее. Поэтому для крупных предприятий наиболее целесообразно применение систем автоматизации, построенных на ее основе.

При использовании же других моделей документооборота обобщающая информация может возникать главным образом на счетах бухгалтерского учета, которые выполняют свою особенную роль и не всегда определяют те группировки информации, которые бывают необходимы для других служб управления.

В практической работе по ведению учета организации используют компьютерные программы, различающиеся функциональным наполнением, способами настройки, интерфейсом. Однако, несмотря на эти различия, очень многие разработки построены по одной модели. Суть ее – унификация данных и представление их в системе двойной записи, усложненной и дополненной специальными вспомогательными деталями, необходимыми для отражения специфики операций различных разделов учета. Специалисты иногда называют ее «унифицированной обобщенной моделью учета». Фактически в данном случае не делается явного разделения даже по видам учета.

Известно, что существует деление учета на бухгалтерский, оперативно-технический и статистический, каждый из которых имеет свое назначение, свою форму и специфику. Идея представления всех видов учета в унифицированной форме счетов и системе двойной записи, по-видимому, чрезвычайно привлекательна для программистов, в большинстве своем являющихся математиками или техническими специалистами. Для них использование единой модели всех видов учета позволяет абстрагироваться от тех многочисленных деталей и форм представления информации, которыми полна практическая учетная работа.

Для небольших организаций все виды учета сосредоточиваются в бухгалтерии, которая, по сути, является основным поставщиком и основным потребителем информации. Для таких организаций применение подобного рода программных продуктов вполне оправданно. К тому же нередко бухгалтерия состоит из двух-трех относительно универсальных специалистов, ответственных за несколько смежных участков. Поэтому для них удобно иметь программу, в которой все данные хранятся в едином унифицированном реестре и, что называется, всегда имеются под рукой.

При всей привлекательности обобщенной модели учета обращает на себя внимание тот факт, что при ее использовании как основы для системы автоматизации в определенной степени происходит игнорирование реально существующего разделения функций между подразделениями управления.

Прежде всего это выражается в том, что обобщенная модель учета имеет в основе систему двойной записи, которая присуща лишь одной из его составляющих – бухгалтерскому учету.

Следствием этого является то, что при адаптации бухгалтерских программ к потребностям оперативно-технического учета функции последнего приходится отражать в рамках специфической бухгалтерской технологии обработки данных. Обычно же ведением оперативно-технического учета заняты менеджеры, слабо знакомые с языком и внутренней логикой бухгалтерского учета. Практика показывает, что для них работа системы автоматизации, построенной на этих принципах, оказывается непривычной.

Кроме того, применение обобщенной модели приводит к тому, что все объекты аналитического учета вынужденно оказываются привязанными к системе счетов. В то же время система счетов является хотя и важной, но не единственной системой классификации экономической информации. К тому же она носит ярко выраженный обобщающий характер, а для оперативного управления необходима детализированная аналитическая информация.

Вследствие ориентации обобщенной модели учета на систему счетов в построенных на ее основе компьютерных системах главенствующим остается контур задач автоматизации бухгалтерского учета, а решение задач других контуров управления в значительной степени ориентировано на информацию, отражаемую в системе бухгалтерских счетов, дополняя и конкретизируя ее. Такая жесткая увязка бухгалтерских данных и технологии с данными оперативного учета приводит к перегрузке контура бухгалтерского учета аналитическими функциями. Прежде всего это касается функций, связанных с учетом товарно-материальных ценностей и взаиморасчетов с поставщиками и покупателями.

Практика использования различных программ показывает, что специалистам системы управления, непосредственно не связанным с бухгалтерским учетом, желательно иметь дело со специализированными программными инструментами, технологически ориентированными на конкретные участки учета. Таким образом, для предприятия среднего и крупного бизнеса более предпочтительной представляется такая модель построения системы автоматизации, в которой функции учета в значительной степени специализированы и распределены между отдельными подсистемами.

Для системы автоматизации и управления средними и крупными предприятиями базовым элементом должны быть документы и их взаимосвязи. Естественной базой комплексной системы автоматизации учета должна быть поддержка документооборота, образуемого из вводимых в базу данных первичных документов различных типов, организации их взаимосвязей по тем или иным ключевым признакам или их совокупности. На этой основе должна создаваться система запросов к базе данных, позволяющая строить широкий набор отчетов, с формальной точки зрения являющихся не более чем агрегированными в той или иной степени подборками данных, образованных из совокупности определенного подмножества первичных документов.

При таком подходе бухгалтерские записи в компьютерной системе записей являются вторичной информацией, возникающей в результате выполнения специальных процедур обработки данных. Рассматриваемые с этой точки зрения счета и проводки как основные информационные компоненты автоматизированной системы управления бухгалтерского учета могут быть освобождены от технологической нагрузки, существующей в системах автоматизации, построенных на базе обобщенных моделей учета.

Здесь воспроизводится привычная технология работы с исходной информацией, при которой основной функцией пользователя является заполнение полей экранных форм, максимально приближенных к «бумажной» форме документа. За счет этого упрощается процедура ввода исходной информации, что актуально для организации с большим документооборотом. Благодаря полной интегрированности всех данных управления и разделению функций между модулями обеспечивается высокая технологичность в использовании системы.

Разделение функций оперативно-технического и бухгалтерского учета проявляется в том, что факт отражения или неотражения того или иного документа в учете никак не сказывается на функционировании других систем управления. Наличие документов в интегрированной базе данных дает возможность вести учет товарно-материальных ценностей, состояния взаиморасчетов, проводить оценку себестоимости выпущенной продукции, контролировать ход выполнения этапов запланированных мероприятий и оценивать финансовые результаты реализации. Таким образом, благодаря полномасштабной поддержке междокументных связей менеджеры, обслуживающие контур оперативного управления, могут получать всю необходимую детализированную и обобщающую информацию без ее промежуточного отражения на счетах.

Таким образом, благодаря интегрированному характеру электронного документооборота и продуманной специализации модулей каждая подсистема получает ровно столько функций, сколько ей необходимо.

3.3. Бланки строгой отчетности: применение и изготовление

В соответствии с постановлением Совета Министров – Правительства РФ от 30 июля 1993 г. № 745 «Об утверждении Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением и Перечня отдельных категорий предприятий, организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения ККМ» по согласованию с Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам утверждаются по представлению соответствующих министерств и других органов исполнительной власти, а также организаций формы документов строгой отчетности (квитанции, путевки, билеты, талоны и т. п.), которые подлежат использованию при расчетах с физическими и юридическими лицами, а также для учета наличных денежных средств.

Формы документов строгой отчетности, представляемые на утверждение Министерства финансов РФ, должны содержать наряду с показателями, характеризующими специфику операций, следующие обязательные реквизиты, установленные для форм первичной учетной документации:

• гриф утверждения;

• наименование формы документа;

• шестизначный номер, серию;

• код по ОКУД;

• дату составления документа;

• наименование и код организации по ОКПО;

• вид оказываемых услуг, работ;

• единицу измерения в натуральном и денежном выражении;

• подпись ответственного лица.

Они должны также сопровождаться методическими инструкциями по их учету, заполнению, применению, хранению, изготовлению и уничтожению.

Утвержденные бланки строгой отчетности являются официальными государственными документами и распространяются на все организации, занимающиеся соответствующими (транспорт, торговля, услуги и др.) видами деятельности на территории РФ. Организации могут изготовлять бланки строгой отчетности по утвержденным образцам в любой типографии, имеющей государственную лицензию на полиграфическую деятельность.

В случае необходимости при изготовлении бланков утвержденные формы могут быть изменены дополнительными реквизитами, учитывающими специфику представления соответствующих услуг. При этом все реквизиты, предусмотренные в утвержденных формах, остаются без изменения; удаление отдельных реквизитов не допускается. В случае незаполнения той или иной строки, предусмотренной в утвержденной форме бланка, ввиду отсутствия у организации соответствующих показателей эта строка прочеркивается.

Форматы утвержденных бланков строгой отчетности являются рекомендательными и могут изменяться. Художественное оформление, техническое редактирование и выбор степени защиты определяются организацией самостоятельно, если иное не предусмотрено законодательством РФ.

При сдаче в типографию заказа на изготовление бланков строгой отчетности буквенная серия присваивается организацией самостоятельно, шестизначные номера представляются типографией. Повторение серии не допускается.

Бланки строгой отчетности могут быть выполнены в виде книжек, отдельных талонов, рулонов и т. п. Они приобретаются у изготовителя или через посредническую (специализированную) организацию. К каждой партии бланков должна прилагаться копия накладной или другая сопроводительная документация с указанием наименования бланков, их серии, номеров и стоимости приобретения.

Регистрация приобретенных бланков строгой отчетности в налоговых органах действующим законодательством Российской Федерации не предусмотрена.

Формы документов строгой отчетности, представляемые на утверждение Министерства финансов РФ, должны содержать наряду с показателями, характеризующими специфику операций, следующие обязательные реквизиты, установленные для форм первичной учетной документации:

• гриф утверждения;

• наименование формы документа;

• шестизначный номер, серию;

• код по ОКУД;

• дату составления документа;

• наименование и код организации по ОКПО;

• вид оказываемых услуг, работ;

• единицу измерения в натуральном и денежном выражении;

• подпись ответственного лица.

Они должны также сопровождаться методическими инструкциями по их учету, заполнению, применению, хранению, изготовлению и уничтожению.

Утвержденные бланки строгой отчетности являются официальными государственными документами и распространяются на все организации, занимающиеся соответствующими (транспорт, торговля, услуги и др.) видами деятельности на территории РФ. Организации могут изготовлять бланки строгой отчетности по утвержденным образцам в любой типографии, имеющей государственную лицензию на полиграфическую деятельность.

В случае необходимости при изготовлении бланков утвержденные формы могут быть изменены дополнительными реквизитами, учитывающими специфику представления соответствующих услуг. При этом все реквизиты, предусмотренные в утвержденных формах, остаются без изменения; удаление отдельных реквизитов не допускается. В случае незаполнения той или иной строки, предусмотренной в утвержденной форме бланка, ввиду отсутствия у организации соответствующих показателей эта строка прочеркивается.

Форматы утвержденных бланков строгой отчетности являются рекомендательными и могут изменяться. Художественное оформление, техническое редактирование и выбор степени защиты определяются организацией самостоятельно, если иное не предусмотрено законодательством РФ.

При сдаче в типографию заказа на изготовление бланков строгой отчетности буквенная серия присваивается организацией самостоятельно, шестизначные номера представляются типографией. Повторение серии не допускается.

Бланки строгой отчетности могут быть выполнены в виде книжек, отдельных талонов, рулонов и т. п. Они приобретаются у изготовителя или через посредническую (специализированную) организацию. К каждой партии бланков должна прилагаться копия накладной или другая сопроводительная документация с указанием наименования бланков, их серии, номеров и стоимости приобретения.

Регистрация приобретенных бланков строгой отчетности в налоговых органах действующим законодательством Российской Федерации не предусмотрена.

3.4. Корректировка в бухгалтерском учете

Нормативные документы по бухгалтерскому учету практически не регламентируют правила внесения изменений в бухгалтерский учет и отчетность.

Изменения в учет могут вноситься не только с целью исправления допущенных ошибок, но и с целью уточнения условных оценок хозяйственных отношений.

В связи с этим вводится рабочее понятие корректировка, под которым понимается операция отражения в учете суммы отклонения от достоверной оценки объекта бухгалтерского учета (актива, дохода, обязательства), ранее отраженного в учете в искаженной (вследствие допущенных ошибок) либо в условной (в случае отсутствия полного объема информации) оценке.

Не считается корректировкой отражение в бухгалтерском учете результатов переоценки основных фондов; уценка материальных ценностей; изменение обязательства в валюте в связи с изменением курса валюты; изменение величины обязательств в связи с начислением процентов.

Причиной корректировки в бухгалтерском учете является недостоверность стоимостной оценки хозяйственной ситуации, отраженной в учете. Появление недостоверной оценки, в свою очередь, связано с разными обстоятельствами.

Недостоверная оценка возникает из-за технических и методологических ошибок, допускаемых бухгалтером.

Такие ошибки можно подразделить на три большие группы: технические; возникшие из-за нарушения порядка документооборота; связанные с несоблюдением требований нормативных актов по бухгалтерскому учету и налогообложению.

К техническим ошибкам могут быть отнесены: арифметические ошибки; ошибки написания (перестановка цифр, номеров счетов и т. п.); ошибки кодировки (например, неверно применен код поставщика или потребителя либо код операции и т. п.); ошибки при заполнении первичных документов (неполное заполнение, ошибки в значениях и т. п.).

Обнаружение технических ошибок – процесс достаточно трудоемкий. Безусловно, часть ошибок может быть исключена благодаря применению методов синтаксического и логического контроля (контроль дат, контроль кодов на соответствие в справочниках и словарях, контроль реквизитов на допустимые значения и т. п.). Однако никакой контроль не в состоянии обнаружить неверно проставленный код поставщика, если такой код имеется в справочнике. Эту ошибку можно обнаружить только при инвентаризации расчетов с поставщиками.

Нарушение порядка документооборота выражается в несвоевременном оформлении и представлении документов в бухгалтерию или представлении документов в неполном объеме. При этом может быть нарушен как внутренний документооборот организации (между подразделениями организации), так и внешний (между организацией и ее поставщиками и потребителями).

Обнаружение ошибок в порядке документооборота возможно в результате контроля за графиком документооборота, если определены конкретные сроки прохождения документов и их объемы, либо в результате инвентаризации расчетов с поставщиками и потребителями, когда предусмотрено предоставление документов по мере возникновения и в объеме, определяемом характером взаимоотношений между поставщиками и потребителями.

Ошибки, связанные с несоблюдением требований нормативных актов по бухгалтерскому учету и налогообложению, выявляются обычно в ходе ревизионной работы внутри предприятия, аудиторских и налоговых проверок. Такие ошибки могут быть обнаружены спустя несколько лет после их возникновения, что, безусловно, усложняет процесс корректировки.

Причиной недостоверной оценки может стать неопределенность в оценке хозяйственной операции в момент ее совершения.

Развитие рыночных отношений породило многообразие форм договорных отношений. Отстаивание своих интересов в сделке, с одной стороны, и необходимость ведения гибкой ценовой политики с целью выживания в конкурентной среде, с другой стороны, заставляет организации при заключении договоров применять различные схемы, которые делают сделку выгодной для обеих сторон. Например, организация, заинтересованная в сбыте товара, может предоставлять покупателям различные скидки в зависимости от величины приобретенной партии товара или в зависимости от сроков и форм оплаты товара. Организация, не уверенная в том, что товар, приобретаемый ею по сделке, может быть реализован, может настаивать на условии о возможности возврата товара в течение какого-то периода. Включение в договор подобных условий может привести к необходимости корректировать ранее отраженные в учете хозяйственные операции.

Причиной недостоверной оценки может стать неточность оценки при отражении в учете условных фактов хозяйственной деятельности ввиду отсутствия полного объема информации о совершенной операции.

Изменения в учет могут вноситься не только с целью исправления допущенных ошибок, но и с целью уточнения условных оценок хозяйственных отношений.

В связи с этим вводится рабочее понятие корректировка, под которым понимается операция отражения в учете суммы отклонения от достоверной оценки объекта бухгалтерского учета (актива, дохода, обязательства), ранее отраженного в учете в искаженной (вследствие допущенных ошибок) либо в условной (в случае отсутствия полного объема информации) оценке.

Не считается корректировкой отражение в бухгалтерском учете результатов переоценки основных фондов; уценка материальных ценностей; изменение обязательства в валюте в связи с изменением курса валюты; изменение величины обязательств в связи с начислением процентов.

Причиной корректировки в бухгалтерском учете является недостоверность стоимостной оценки хозяйственной ситуации, отраженной в учете. Появление недостоверной оценки, в свою очередь, связано с разными обстоятельствами.

Недостоверная оценка возникает из-за технических и методологических ошибок, допускаемых бухгалтером.

Такие ошибки можно подразделить на три большие группы: технические; возникшие из-за нарушения порядка документооборота; связанные с несоблюдением требований нормативных актов по бухгалтерскому учету и налогообложению.

К техническим ошибкам могут быть отнесены: арифметические ошибки; ошибки написания (перестановка цифр, номеров счетов и т. п.); ошибки кодировки (например, неверно применен код поставщика или потребителя либо код операции и т. п.); ошибки при заполнении первичных документов (неполное заполнение, ошибки в значениях и т. п.).

Обнаружение технических ошибок – процесс достаточно трудоемкий. Безусловно, часть ошибок может быть исключена благодаря применению методов синтаксического и логического контроля (контроль дат, контроль кодов на соответствие в справочниках и словарях, контроль реквизитов на допустимые значения и т. п.). Однако никакой контроль не в состоянии обнаружить неверно проставленный код поставщика, если такой код имеется в справочнике. Эту ошибку можно обнаружить только при инвентаризации расчетов с поставщиками.

Нарушение порядка документооборота выражается в несвоевременном оформлении и представлении документов в бухгалтерию или представлении документов в неполном объеме. При этом может быть нарушен как внутренний документооборот организации (между подразделениями организации), так и внешний (между организацией и ее поставщиками и потребителями).

Обнаружение ошибок в порядке документооборота возможно в результате контроля за графиком документооборота, если определены конкретные сроки прохождения документов и их объемы, либо в результате инвентаризации расчетов с поставщиками и потребителями, когда предусмотрено предоставление документов по мере возникновения и в объеме, определяемом характером взаимоотношений между поставщиками и потребителями.

Ошибки, связанные с несоблюдением требований нормативных актов по бухгалтерскому учету и налогообложению, выявляются обычно в ходе ревизионной работы внутри предприятия, аудиторских и налоговых проверок. Такие ошибки могут быть обнаружены спустя несколько лет после их возникновения, что, безусловно, усложняет процесс корректировки.

Причиной недостоверной оценки может стать неопределенность в оценке хозяйственной операции в момент ее совершения.

Развитие рыночных отношений породило многообразие форм договорных отношений. Отстаивание своих интересов в сделке, с одной стороны, и необходимость ведения гибкой ценовой политики с целью выживания в конкурентной среде, с другой стороны, заставляет организации при заключении договоров применять различные схемы, которые делают сделку выгодной для обеих сторон. Например, организация, заинтересованная в сбыте товара, может предоставлять покупателям различные скидки в зависимости от величины приобретенной партии товара или в зависимости от сроков и форм оплаты товара. Организация, не уверенная в том, что товар, приобретаемый ею по сделке, может быть реализован, может настаивать на условии о возможности возврата товара в течение какого-то периода. Включение в договор подобных условий может привести к необходимости корректировать ранее отраженные в учете хозяйственные операции.

Причиной недостоверной оценки может стать неточность оценки при отражении в учете условных фактов хозяйственной деятельности ввиду отсутствия полного объема информации о совершенной операции.

3.5. Исправление ошибок в бухгалтерском учете

В практической деятельности бухгалтеров иногда возникают ситуации, когда в регистр бухгалтерского учета или в отчетность попадают ошибочные данные.

Существуют определенные правила в исправлении ошибок в бухгалтерском учете.

Нормативные акты по бухгалтерскому учету предусматривают, что в первичных документах и учетных регистрах неоговоренные исправления не допускаются. Исправление ошибки должно быть подтверждено подписью лиц, ранее подписавших документ, с указанием даты исправления. В кассовых и банковских документах исправления не допускаются.

В первичных документах исправление ошибки производится аккуратным зачеркиванием ошибочных цифр одной тонкой чертой так, чтобы можно было прочитать ранее написанное. Так же производятся исправления в регистрах бухгалтерского учета до закрытия месяца и подведения месячных оборотов. Исправление ошибки в документе заверяется подписью сотрудника бухгалтерии, который произвел это исправление.

Для исправления ошибок, которые обнаружились по истечении отчетного периода (месяца, квартала, года), используются другие методы. В такой ситуации уже нельзя просто зачеркнуть неверные цифры в журнале-ордере и написать новые, так как это приведет к необходимости исправления оборотов по данному журналу-ордеру, что, в свою очередь, вызовет цепь изменений во всех бухгалтерских книгах предприятия. Такие многочисленные изменения могут привести к дополнительным ошибкам.

Положение о бухгалтерском учете и отчетности предусматривает, что изменения бухгалтерской отчетности, относящиеся как к текущему, так и прошлому году (после их утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных.

То есть если ошибка, сделанная в январе, обнаружена в мае, то все изменения в бухгалтерских книгах производятся в мае.

Для исправления таких ошибок используются следующие способы:

• исправительные проводки;

• красное сторно.

Исправительные проводки производятся тогда, когда возникает необходимость добавить суммы по каким-либо счетам. Они делаются обычным образом. Необходимо только отметить, что проводка носит исправительный характер. Это можно оформить бухгалтерской справкой, которая будет являться первичным документом по данной операции.

Красное сторно используется тогда, когда необходимо уменьшить начисленные суммы по каким-либо счетам. Этот способ заключается в написании «прямой» проводки, но сумма операции записывается со знаком «минус». В регистрах такие цифры пишутся красным цветом либо берутся в скобки, для того чтобы отличить знак «минус» от знака препинания «тире». При подведении итогов по журналу красные цифры или цифры в скобках вычитаются из общего итога.

Здесь надо обратить внимание бухгалтеров на то, что сторнировочные записи можно делать только в журналах-ордерах. В главной книге никаких исправлений делать не разрешается.

Если ошибки обнаружились в сданной отчетности за предыдущие года, то не следует тайно заменять в налоговой инспекции старые балансы. Надо в бухгалтерском учете за текущий период сделать все необходимые исправления и отразить их в отчетности текущего периода.

Существуют определенные правила в исправлении ошибок в бухгалтерском учете.

Нормативные акты по бухгалтерскому учету предусматривают, что в первичных документах и учетных регистрах неоговоренные исправления не допускаются. Исправление ошибки должно быть подтверждено подписью лиц, ранее подписавших документ, с указанием даты исправления. В кассовых и банковских документах исправления не допускаются.

В первичных документах исправление ошибки производится аккуратным зачеркиванием ошибочных цифр одной тонкой чертой так, чтобы можно было прочитать ранее написанное. Так же производятся исправления в регистрах бухгалтерского учета до закрытия месяца и подведения месячных оборотов. Исправление ошибки в документе заверяется подписью сотрудника бухгалтерии, который произвел это исправление.

Для исправления ошибок, которые обнаружились по истечении отчетного периода (месяца, квартала, года), используются другие методы. В такой ситуации уже нельзя просто зачеркнуть неверные цифры в журнале-ордере и написать новые, так как это приведет к необходимости исправления оборотов по данному журналу-ордеру, что, в свою очередь, вызовет цепь изменений во всех бухгалтерских книгах предприятия. Такие многочисленные изменения могут привести к дополнительным ошибкам.

Положение о бухгалтерском учете и отчетности предусматривает, что изменения бухгалтерской отчетности, относящиеся как к текущему, так и прошлому году (после их утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных.

То есть если ошибка, сделанная в январе, обнаружена в мае, то все изменения в бухгалтерских книгах производятся в мае.

Для исправления таких ошибок используются следующие способы:

• исправительные проводки;

• красное сторно.

Исправительные проводки производятся тогда, когда возникает необходимость добавить суммы по каким-либо счетам. Они делаются обычным образом. Необходимо только отметить, что проводка носит исправительный характер. Это можно оформить бухгалтерской справкой, которая будет являться первичным документом по данной операции.

Красное сторно используется тогда, когда необходимо уменьшить начисленные суммы по каким-либо счетам. Этот способ заключается в написании «прямой» проводки, но сумма операции записывается со знаком «минус». В регистрах такие цифры пишутся красным цветом либо берутся в скобки, для того чтобы отличить знак «минус» от знака препинания «тире». При подведении итогов по журналу красные цифры или цифры в скобках вычитаются из общего итога.

Здесь надо обратить внимание бухгалтеров на то, что сторнировочные записи можно делать только в журналах-ордерах. В главной книге никаких исправлений делать не разрешается.

Если ошибки обнаружились в сданной отчетности за предыдущие года, то не следует тайно заменять в налоговой инспекции старые балансы. Надо в бухгалтерском учете за текущий период сделать все необходимые исправления и отразить их в отчетности текущего периода.

3.6. Исправление ошибок в учете в целях налогообложения

Ошибки, допущенные при ведении бухгалтерского учета и не исправленные соответствующим образом, искажают отчетность организации и затрудняют оценку имущественного и финансового положения организации различными пользователями бухгалтерской отчетности (инвесторами, собственниками предприятия, кредиторами, иными контрагентами и т. д.). Своевременное исправление допущенных ошибок позволяет организации избежать финансовых санкций со стороны налоговых органов, поскольку большинство ошибок прямо или косвенно влияют на величину налоговых обязательств организации.

Порядок исправления ошибок и их последствий во многом определяется характером допущенной ошибки. Прежде всего из совокупности ошибок, оказывающих влияние на налоговые обязательства организации, следует выделить так называемые технические ошибки.

Технические ошибки возникают при составлении и расчете налоговых платежей. Они не имеют прямого отражения в учетных регистрах и не сопровождаются какими-либо бухгалтерскими записями, т. е. организация полно и своевременно отражает произведенные операции в регистрах бухгалтерского учета.

Технические ошибки, как правило, совершаются в налоговых декларациях и, по сути, представляют собой либо арифметическую ошибку в расчете величины причитающихся в бюджет платежей, либо ошибку, допущенную при переносе данных бухгалтерского учета в налоговые декларации (например, бухгалтером перепутаны строки). При своевременном обнаружении ошибок подобного рода организация не производит никаких дополнительных учетных записей. Тем не менее указанные ошибки могут оказать влияние на информацию, отражаемую в регистрах бухгалтерского учета, так как в результате их, по сути, изменяется величина налоговых обязательств организации и, соответственно, размер перечисляемых бюджету сумм. Поэтому данные ошибки признаются налоговым правонарушением в общеустановленном порядке со всеми вытекающими последствиями. К техническим ошибкам относится также неправильное указание реквизитов счетов налоговых органов или налоговых агентов при перечислении соответствующих сумм налога.

Бухгалтерские ошибки допускаются в результате неправильного отражения финансово-хозяйственных операций на счетах бухгалтерского учета, т. е. данные ошибки совершаются непосредственно в учетных регистрах. Подобные ошибки можно подразделить на две группы.

В первую группу входят ошибки, не приводящие к завышению или занижению объектов налогообложения. Например, довольно распространенной является ошибка, заключающаяся в использовании различных счетов учета кредиторской задолженности: так, вместо счета 60 «Расчеты с поставщиками и подрядчиками» используется счет 76 «Расчеты с разными дебиторами и кредиторами», что является нарушением методологии бухгалтерского учета и может привести к неправильности трактовки тех или иных учетных объектов.

Порядок исправления ошибок и их последствий во многом определяется характером допущенной ошибки. Прежде всего из совокупности ошибок, оказывающих влияние на налоговые обязательства организации, следует выделить так называемые технические ошибки.

Технические ошибки возникают при составлении и расчете налоговых платежей. Они не имеют прямого отражения в учетных регистрах и не сопровождаются какими-либо бухгалтерскими записями, т. е. организация полно и своевременно отражает произведенные операции в регистрах бухгалтерского учета.

Технические ошибки, как правило, совершаются в налоговых декларациях и, по сути, представляют собой либо арифметическую ошибку в расчете величины причитающихся в бюджет платежей, либо ошибку, допущенную при переносе данных бухгалтерского учета в налоговые декларации (например, бухгалтером перепутаны строки). При своевременном обнаружении ошибок подобного рода организация не производит никаких дополнительных учетных записей. Тем не менее указанные ошибки могут оказать влияние на информацию, отражаемую в регистрах бухгалтерского учета, так как в результате их, по сути, изменяется величина налоговых обязательств организации и, соответственно, размер перечисляемых бюджету сумм. Поэтому данные ошибки признаются налоговым правонарушением в общеустановленном порядке со всеми вытекающими последствиями. К техническим ошибкам относится также неправильное указание реквизитов счетов налоговых органов или налоговых агентов при перечислении соответствующих сумм налога.

Бухгалтерские ошибки допускаются в результате неправильного отражения финансово-хозяйственных операций на счетах бухгалтерского учета, т. е. данные ошибки совершаются непосредственно в учетных регистрах. Подобные ошибки можно подразделить на две группы.

В первую группу входят ошибки, не приводящие к завышению или занижению объектов налогообложения. Например, довольно распространенной является ошибка, заключающаяся в использовании различных счетов учета кредиторской задолженности: так, вместо счета 60 «Расчеты с поставщиками и подрядчиками» используется счет 76 «Расчеты с разными дебиторами и кредиторами», что является нарушением методологии бухгалтерского учета и может привести к неправильности трактовки тех или иных учетных объектов.