В связи с изложенным при непредставлении необходимых документов по требованию налогового органа, которые организация должна была иметь, поскольку за отсутствие их налоговым органом применена ст. 120 НК РФ, возможно применение ст. 126, поскольку указанные статьи по смыслу не дублируют наложенную ответственность по Кодексу и могут применяться независимо в качестве меры по конкретному налоговому правонарушению.

Если документ представлен в налоговый орган своевременно, но неправильно заполнен. Наступит ли в данном случае ответственность по ст. 126 НК РФ?

Субъективная сторона деяния, предусмотренного ст. 126 НК РФ, может быть представлена как в виде умысла, так и неосторожности. Формы вины не влияют на квалификацию налогового правонарушения по ст. 126 НК РФ.

Вместе с тем в случае отсутствия вины соответствующего лица оно ответственности по ст. 126 НК РФ не подлежит. Так, по одному из дел суд указал, что изъятие налоговой полицией у налогоплательщика документов без составления подробной описи, повлекшее их частичную утрату, делает невозможным предоставление этих документов налоговому органу, что исключает вину налогоплательщика при привлечении его к ответственности по ст. 126 НК РФ (Постановление ФАС ВСО от 11 января 2001 года № А78-2715/00-С2-962у/Ф02-2914/00-С1).

Статья 126 НК РФ включает в себя три самостоятельных состава налоговых правонарушений, объединенных только объектом и субъективной стороной и различающихся между собой по объективной стороне и субъектному составу.

Структурно ст. 126 НК РФ состоит из трех самостоятельных частей, каждая из которых определяет самостоятельные составы налогового правонарушения и размер налоговой санкции. Пункт 1 ст. 126 НК РФ предусматривает меры ответственности за непредставление сведений налогоплательщиками и налоговыми агентами о самих себе.

Пункты 2 и 3 ст. 126 НК РФ предусматривают меры ответственности за непредставление сведений о налогоплательщиках и налоговых агентах третьими лицами.

Однако в любом случае необходимо учитывать, что сфера применения ст. 126 НК РФ находится в пределах неисполнения установленной обязанности по представлению в налоговый орган документов и (или) сведений в установленный законом срок. Поэтому неправильное заполнение формы того или иного документа в условиях его своевременного предоставления в налоговый орган не может образовывать состава налогового правонарушения по п. 1 ст. 126 НК РФ. Данная позиция нашла отражение и в судебной практике (Постановление ФАС ЗСО от 13 марта 2002 года № Ф04/919-139/А27-2002; Постановление ФАС ЦО от 07 июля 2003 года № А64-4622/02-17).

Материальная ответственность за утрату документов наступает, если утраченный документ не может быть восстановлен в необходимый срок, а его отсутствие наносит организации прямой действительный ущерб. Обесцененным является документ, потерявший юридическую силу, в частности в результате неправильного оформления. Примером может служить ненадлежащим образом составленный акт на приемку продукции. На основании неправильно оформленного акта нельзя применить санкции к организации, поставившей некачественную продукцию (товар). На работника отдела кадров, виновного в задержке трудовой книжки, может быть возложена ограниченная материальная ответственность, так как организация вынуждена оплачивать увольняемому работнику время вынужденного прогула.

Ни одна организация не застрахована от ограбления. Однако к проблемам руководителя организации, потерявшего имущество, добавляются и проблемы бухгалтера, который должен своевременно и правильно оформить документы и пересчитать налоги.

Кража – это тайное хищение чужого имущества в корыстных целях (ст. 158 УК РФ). За совершение данного преступления Уголовным кодексом предусмотрены суровые меры наказания. Однако это не останавливает охотников за чужим добром. Чтобы преступники не радовались жизни, а бухгалтер смог списать убытки от хищения, фирме необходимо подать заявление о краже в милицию. Пока правоохранители расследуют ограбление, счетный работник должен провести инвентаризацию имущества (об этом написано в книге в других главах).

Бывает, что работники милиции не могут установить виновных в ограблении. Тогда они приостанавливают предварительное следствие (подп. 1 п. 1 ст. 208 УПК РФ). Следователь выносит об этом постановление. Чтобы иметь документальное подтверждение о том, что виновные не найдены, получите копию решения (подп. 13 п. 2 ст. 42 УПК РФ). Как уже не раз отмечалось, сто в соответствии со ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты. В данном случае таким подтверждением станет постановление о приостановлении следствия. Дело в том, что бухгалтер может включить в состав внереализационных расходов убытки от хищений, виновники которых не установлены (подп. 5 п. 2 ст. 265 НК РФ). То есть при наличии решения следователя счетный работник может уменьшить базу по налогу на прибыль на убытки от кражи (Письмо МНС России от 8 июня 2004 г. № 02-5-10/37). При этом Минфин России считает, что снизить доходы на сумму кражи фирма может только на основании решения суда (Письмо Минфина России от 31 мая 2000 г. № 04-02-05/1).

Если же виновных все-таки нашли и суд это подтвердил, то на основании обвинительного приговора бухгалтер учтет суммы возмещения ущерба в составе внереализационных доходов в соответствии с ПБУ 9/99 (Приказ Минфина России от 6 мая 1999 г. N 32н). Если же суд не признал подозреваемых виновными, то бухгалтер поведет себя в этой ситуации так же, как в случае с неустановлением виновных.

К тому же, если организация заключила договор с охранной фирмой, то она может взыскать убытки с нее. Но, только в том случае, если в соглашении было оговорено, что охранники несут ответственность за украденную собственность. Так, арбитражный суд становится на сторону компаний, если они пользовались услугами ЧОП по договору. При этом неважно, через какое количество времени, хоть через пять минут, «защитники» приехали на место преступления. Если имущество украдено, то его стоимость охранники возместят владельцу (Постановление ФАС Северо-Западного округа от 15 декабря 2004 г. № А13-5339/04-20).

В случае утраты имущества и основных средств в результате кражи бухгалтер фирмы должен восстановить НДС в бюджет. Такова позиция налоговой службы и Минфина. Чиновники ссылаются на п. 2 ст. 171 Налогового кодекса. Там сказано, что бухгалтер может представить к вычету только суммы НДС, оплаченные фирмой при покупке товаров для их дальнейшей перепродажи или осуществления операций, облагаемых НДС. Поэтому они считают, что для возмещения необходима последующая реализация, и этот факт должен быть подтвержден.

Инспекторы и финансисты делают вывод, что уплаченный и принятый к вычету НДС по основным средствам, выбывшим в связи с чрезвычайными обстоятельствами (например, из-за ограбления), подлежит восстановлению в бюджет. Ведь, несмотря на то что фирма приобрела товары, например, для реализации, впоследствии они перестали участвовать в этой операции.

Кроме того, бухгалтер должен возместить НДС в том налоговом периоде, когда утраченное имущество списывается с учета (Письма Минфина России от 20 сентября 2004 г. N 03-04-11/155, Минфина России от 30 сентября 2003 г. № 04-03-11/77, УМНС по г. Москве от 30 июня 2003 г. № 24–11/35102).

Однако у судей имеется и другое мнение. К примеру, Постановление ФАС Уральского округа от 20 февраля 2003 г. № Ф09-190/03-АК. Фирма приобрела, ввела в эксплуатацию и поставила на учет основные средства. Бухгалтер возместил из бюджета НДС по этой покупке. Затем имущество было украдено. Налоговая инспекция по результатам проверки доначислила налог и пени. Чиновники посчитали, что фирма должна была восстановить НДС в бюджет по похищенным основным средствам. Суд же решил, что фирма не обязана возвращать налог на добавленную стоимость государству, поскольку кража не является реализацией.

И действительно, НК РФ не предусматривает возврат налога в случае утраты имущества. Этот документ предполагает возмещение НДС в двух случаях. Во-первых, если фирма решила воспользоваться освобождением от НДС по ст. 145 НК РФ, то она должна вернуть налог в бюджет. Во-вторых, бухгалтер восстановит налог на добавленную стоимость, если он неправомерно или ошибочно принял его к вычету по товарам, работам или услугам (п. п. 2, 3 ст. 170 НК).

Следовательно, кража собственности не обязывает фирму заплатить в бюджет ранее вычтенный НДС. Таким образом, организации могут не руководствоваться мнениями инспекторов и финансистов, но свою позицию им скорее всего придется отстаивать в суде.

Глава 8. Роль аудиторский организаций в восстановления учета

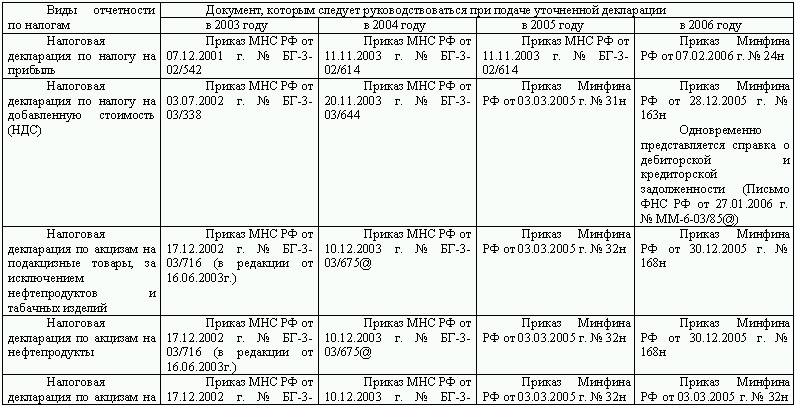

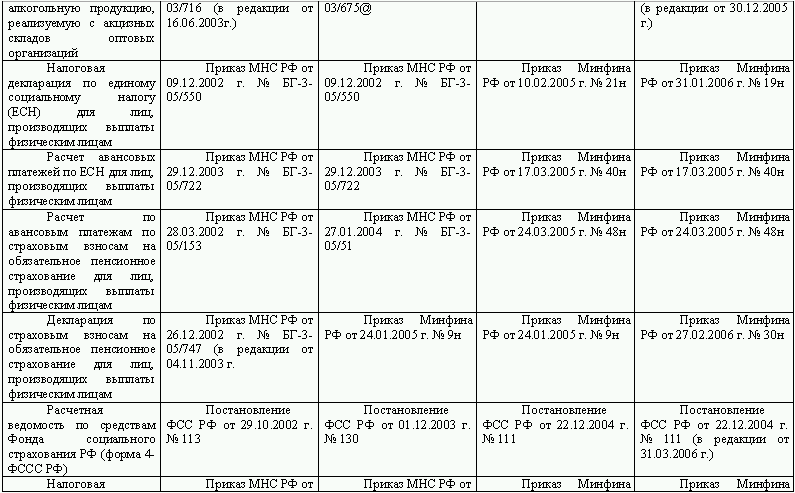

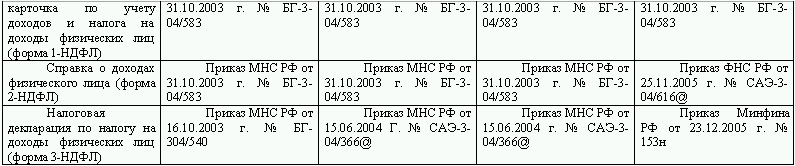

Приложения

Если документ представлен в налоговый орган своевременно, но неправильно заполнен. Наступит ли в данном случае ответственность по ст. 126 НК РФ?

Субъективная сторона деяния, предусмотренного ст. 126 НК РФ, может быть представлена как в виде умысла, так и неосторожности. Формы вины не влияют на квалификацию налогового правонарушения по ст. 126 НК РФ.

Вместе с тем в случае отсутствия вины соответствующего лица оно ответственности по ст. 126 НК РФ не подлежит. Так, по одному из дел суд указал, что изъятие налоговой полицией у налогоплательщика документов без составления подробной описи, повлекшее их частичную утрату, делает невозможным предоставление этих документов налоговому органу, что исключает вину налогоплательщика при привлечении его к ответственности по ст. 126 НК РФ (Постановление ФАС ВСО от 11 января 2001 года № А78-2715/00-С2-962у/Ф02-2914/00-С1).

Статья 126 НК РФ включает в себя три самостоятельных состава налоговых правонарушений, объединенных только объектом и субъективной стороной и различающихся между собой по объективной стороне и субъектному составу.

Структурно ст. 126 НК РФ состоит из трех самостоятельных частей, каждая из которых определяет самостоятельные составы налогового правонарушения и размер налоговой санкции. Пункт 1 ст. 126 НК РФ предусматривает меры ответственности за непредставление сведений налогоплательщиками и налоговыми агентами о самих себе.

Пункты 2 и 3 ст. 126 НК РФ предусматривают меры ответственности за непредставление сведений о налогоплательщиках и налоговых агентах третьими лицами.

Однако в любом случае необходимо учитывать, что сфера применения ст. 126 НК РФ находится в пределах неисполнения установленной обязанности по представлению в налоговый орган документов и (или) сведений в установленный законом срок. Поэтому неправильное заполнение формы того или иного документа в условиях его своевременного предоставления в налоговый орган не может образовывать состава налогового правонарушения по п. 1 ст. 126 НК РФ. Данная позиция нашла отражение и в судебной практике (Постановление ФАС ЗСО от 13 марта 2002 года № Ф04/919-139/А27-2002; Постановление ФАС ЦО от 07 июля 2003 года № А64-4622/02-17).

Материальная ответственность за утрату документов наступает, если утраченный документ не может быть восстановлен в необходимый срок, а его отсутствие наносит организации прямой действительный ущерб. Обесцененным является документ, потерявший юридическую силу, в частности в результате неправильного оформления. Примером может служить ненадлежащим образом составленный акт на приемку продукции. На основании неправильно оформленного акта нельзя применить санкции к организации, поставившей некачественную продукцию (товар). На работника отдела кадров, виновного в задержке трудовой книжки, может быть возложена ограниченная материальная ответственность, так как организация вынуждена оплачивать увольняемому работнику время вынужденного прогула.

Ни одна организация не застрахована от ограбления. Однако к проблемам руководителя организации, потерявшего имущество, добавляются и проблемы бухгалтера, который должен своевременно и правильно оформить документы и пересчитать налоги.

Кража – это тайное хищение чужого имущества в корыстных целях (ст. 158 УК РФ). За совершение данного преступления Уголовным кодексом предусмотрены суровые меры наказания. Однако это не останавливает охотников за чужим добром. Чтобы преступники не радовались жизни, а бухгалтер смог списать убытки от хищения, фирме необходимо подать заявление о краже в милицию. Пока правоохранители расследуют ограбление, счетный работник должен провести инвентаризацию имущества (об этом написано в книге в других главах).

Бывает, что работники милиции не могут установить виновных в ограблении. Тогда они приостанавливают предварительное следствие (подп. 1 п. 1 ст. 208 УПК РФ). Следователь выносит об этом постановление. Чтобы иметь документальное подтверждение о том, что виновные не найдены, получите копию решения (подп. 13 п. 2 ст. 42 УПК РФ). Как уже не раз отмечалось, сто в соответствии со ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты. В данном случае таким подтверждением станет постановление о приостановлении следствия. Дело в том, что бухгалтер может включить в состав внереализационных расходов убытки от хищений, виновники которых не установлены (подп. 5 п. 2 ст. 265 НК РФ). То есть при наличии решения следователя счетный работник может уменьшить базу по налогу на прибыль на убытки от кражи (Письмо МНС России от 8 июня 2004 г. № 02-5-10/37). При этом Минфин России считает, что снизить доходы на сумму кражи фирма может только на основании решения суда (Письмо Минфина России от 31 мая 2000 г. № 04-02-05/1).

Если же виновных все-таки нашли и суд это подтвердил, то на основании обвинительного приговора бухгалтер учтет суммы возмещения ущерба в составе внереализационных доходов в соответствии с ПБУ 9/99 (Приказ Минфина России от 6 мая 1999 г. N 32н). Если же суд не признал подозреваемых виновными, то бухгалтер поведет себя в этой ситуации так же, как в случае с неустановлением виновных.

К тому же, если организация заключила договор с охранной фирмой, то она может взыскать убытки с нее. Но, только в том случае, если в соглашении было оговорено, что охранники несут ответственность за украденную собственность. Так, арбитражный суд становится на сторону компаний, если они пользовались услугами ЧОП по договору. При этом неважно, через какое количество времени, хоть через пять минут, «защитники» приехали на место преступления. Если имущество украдено, то его стоимость охранники возместят владельцу (Постановление ФАС Северо-Западного округа от 15 декабря 2004 г. № А13-5339/04-20).

В случае утраты имущества и основных средств в результате кражи бухгалтер фирмы должен восстановить НДС в бюджет. Такова позиция налоговой службы и Минфина. Чиновники ссылаются на п. 2 ст. 171 Налогового кодекса. Там сказано, что бухгалтер может представить к вычету только суммы НДС, оплаченные фирмой при покупке товаров для их дальнейшей перепродажи или осуществления операций, облагаемых НДС. Поэтому они считают, что для возмещения необходима последующая реализация, и этот факт должен быть подтвержден.

Инспекторы и финансисты делают вывод, что уплаченный и принятый к вычету НДС по основным средствам, выбывшим в связи с чрезвычайными обстоятельствами (например, из-за ограбления), подлежит восстановлению в бюджет. Ведь, несмотря на то что фирма приобрела товары, например, для реализации, впоследствии они перестали участвовать в этой операции.

Кроме того, бухгалтер должен возместить НДС в том налоговом периоде, когда утраченное имущество списывается с учета (Письма Минфина России от 20 сентября 2004 г. N 03-04-11/155, Минфина России от 30 сентября 2003 г. № 04-03-11/77, УМНС по г. Москве от 30 июня 2003 г. № 24–11/35102).

Однако у судей имеется и другое мнение. К примеру, Постановление ФАС Уральского округа от 20 февраля 2003 г. № Ф09-190/03-АК. Фирма приобрела, ввела в эксплуатацию и поставила на учет основные средства. Бухгалтер возместил из бюджета НДС по этой покупке. Затем имущество было украдено. Налоговая инспекция по результатам проверки доначислила налог и пени. Чиновники посчитали, что фирма должна была восстановить НДС в бюджет по похищенным основным средствам. Суд же решил, что фирма не обязана возвращать налог на добавленную стоимость государству, поскольку кража не является реализацией.

И действительно, НК РФ не предусматривает возврат налога в случае утраты имущества. Этот документ предполагает возмещение НДС в двух случаях. Во-первых, если фирма решила воспользоваться освобождением от НДС по ст. 145 НК РФ, то она должна вернуть налог в бюджет. Во-вторых, бухгалтер восстановит налог на добавленную стоимость, если он неправомерно или ошибочно принял его к вычету по товарам, работам или услугам (п. п. 2, 3 ст. 170 НК).

Следовательно, кража собственности не обязывает фирму заплатить в бюджет ранее вычтенный НДС. Таким образом, организации могут не руководствоваться мнениями инспекторов и финансистов, но свою позицию им скорее всего придется отстаивать в суде.

Глава 8. Роль аудиторский организаций в восстановления учета

Для восстановления учета вы можете пригласить аудиторов. Это очень удобно, так как у собственной бухгалтерии организации появляется возможность выполнять только текущую работу по ведению учета, не отвлекаясь на прошедшие периоды, а вся ответственность за восстановление бухучета возлагается на аудиторскую компанию.

Основные преимущества ведения работ по восстановлению учета аудиторской компанией:

• работы выполняют только опытные специалисты;

• оплачивается только необходимый объем работ, а не штатные единицы.

• после восстановления учета при необходимости аудиторская компания может обеспечить и дальнейшее ведение бухгалтерского учета.

Восстановление бухгалтерского учета аудиторской фирмой производится следующим образом:

1. После визуального просмотра имеющихся документов и электронных баз 1С, и выявления аудиторами реальной необходимости восстановления бухгалтерского учёта,недостатков и пробелов, оговаривается примерная стоимость оказываемых услуг.

2. Далее аудиторами проводится детальный анализ состояния вашей бухгалтерии, составляется отчет и оговаривается окончательная стоимость восстановления учета.

3. При подписании договора восстановления учета согласовывается с заказчиком техническое задание на проведение работ по восстановлению бухгалтерского учета.

4. На основании технического задания на проведение работ по восстановлению учета составляются программы восстановления учета.

Основные этапы восстановления учета:

• сбор и обработка существующих первичных документов,

• восстановление недостающих первичных документов, договоров,

• ввод данных в бухгалтерскую программу,

• создание заново или восстановление балансов за истекший период,

• сверка и защита ее в налоговой инспекции и фондах,

• обеспечение дальнейшего, планомерного развития бухгалтерского учета на основе предлагаемой технологии учета.

Результатом такой работы будет надлежащее состояние бухгалтерского и налогового учета организации, а также рекомендации по дальнейшему оформлению финансово-хозяйственной деятельности данной организации.

Как правило, восстановление учета стоит на 10–30 % дороже, чем стоимость ведения бухгалтерского учета за тот же период. Стоимость услуг по для каждого клиента определяется индивидуально и зависит от состояния бухгалтерского учета и следующих факторов:

• Период времени, за который следует произвести отражение хозяйственных операций в учетных регистрах и составить отчетность.

• Состояние учета и отчетности до момента начала работ по восстановлению учета.

• Наличие учетной политики и ее соответствие нормативно-законодательным документам.

• Срочность исполнения.

Стоимость полноценного восстановление учета довольно дорогая и может вам обойтись от 150 долларов за месяц или 1800 долларов за год.

После восстановления учета финансовая служба, кредитные организации, акционеры и инвесторы организации могут использовать реальные данные для анализа, планирования деятельности.

Пример договора с аудиторской организацией приведен в приложении.

Основные преимущества ведения работ по восстановлению учета аудиторской компанией:

• работы выполняют только опытные специалисты;

• оплачивается только необходимый объем работ, а не штатные единицы.

• после восстановления учета при необходимости аудиторская компания может обеспечить и дальнейшее ведение бухгалтерского учета.

Восстановление бухгалтерского учета аудиторской фирмой производится следующим образом:

1. После визуального просмотра имеющихся документов и электронных баз 1С, и выявления аудиторами реальной необходимости восстановления бухгалтерского учёта,недостатков и пробелов, оговаривается примерная стоимость оказываемых услуг.

2. Далее аудиторами проводится детальный анализ состояния вашей бухгалтерии, составляется отчет и оговаривается окончательная стоимость восстановления учета.

3. При подписании договора восстановления учета согласовывается с заказчиком техническое задание на проведение работ по восстановлению бухгалтерского учета.

4. На основании технического задания на проведение работ по восстановлению учета составляются программы восстановления учета.

Основные этапы восстановления учета:

• сбор и обработка существующих первичных документов,

• восстановление недостающих первичных документов, договоров,

• ввод данных в бухгалтерскую программу,

• создание заново или восстановление балансов за истекший период,

• сверка и защита ее в налоговой инспекции и фондах,

• обеспечение дальнейшего, планомерного развития бухгалтерского учета на основе предлагаемой технологии учета.

Результатом такой работы будет надлежащее состояние бухгалтерского и налогового учета организации, а также рекомендации по дальнейшему оформлению финансово-хозяйственной деятельности данной организации.

Как правило, восстановление учета стоит на 10–30 % дороже, чем стоимость ведения бухгалтерского учета за тот же период. Стоимость услуг по для каждого клиента определяется индивидуально и зависит от состояния бухгалтерского учета и следующих факторов:

• Период времени, за который следует произвести отражение хозяйственных операций в учетных регистрах и составить отчетность.

• Состояние учета и отчетности до момента начала работ по восстановлению учета.

• Наличие учетной политики и ее соответствие нормативно-законодательным документам.

• Срочность исполнения.

Стоимость полноценного восстановление учета довольно дорогая и может вам обойтись от 150 долларов за месяц или 1800 долларов за год.

После восстановления учета финансовая служба, кредитные организации, акционеры и инвесторы организации могут использовать реальные данные для анализа, планирования деятельности.

Пример договора с аудиторской организацией приведен в приложении.