При этом отсутствие заказов, тяжелое финансовое положение организации к вышеперечисленным причинам не относятся. Исходя из этого расходы организации, связанные с простоями именно по этим причинам, в целях налогообложения прибыли не могут быть учтены в составе внереализационных расходов как экономически обоснованные затраты организации.

Согласно п. 1 ст. 236 НК РФ объектом налогообложения ЕСН для налогоплательщиков, производящих выплаты физическим лицам, признаются выплаты и иные вознаграждения в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг.

В соответствии со ст. 157 ТК РФ время простоя по вине работодателя, если работник в письменной форме предупредил работодателя о начале простоя, должно оплачиваться в размере не менее двух третьей средней заработной платы работника. При соблюдении работником порядка, предусмотренного ст. 157 НК РФ, работодатель обязан оплатить время простоя, поэтому данные расходы следует рассматривать в качестве расходов на содержание этих работников, предусмотренных нормами законодательства РФ.

При этом, указанные расходы могут быть признаны для целей налогообложения прибыли в размере двух третей средней заработной платы работника.

Работодатель может оплатить время простоя исходя из полного размера заработка работника, но суммы превышения нельзя рассматривать в качестве экономически обоснованных расходов, и соответственно, они не должны учитываться для целей налогообложения прибыли.

Таким образом, выплаты работникам за время простоя по вине работодателя в размере двух третьей средней заработной платы (ст. 157 ТК РФ) подлежат налогообложению единым социальным налогом в общеустановленном порядке. Выплаты за время простоя, превышающие этот лимит, не учитываются для целей налогообложения прибыли и поэтому не облагаются ЕСН согласно п. 3 ст. 236 НК РФ.

Еще одной из распространенных ошибок по расчетам с работниками по оплате труда является выплата надбавки за работу с секретными сведениями при отсутствии оформленного в установленном порядке доступа. Как известно, надбавка за работу с секретными сведениями выплачивается лицам и гражданам, имеющим оформленный в установленном законом порядке допуск к сведениям соответствующей степени секретности, а также по решению руководителя органа государственной власти, предприятия, учреждения или организации – лицам, постоянно работающим с указанными сведениями в силу должностных (функциональных) обязанностей.

Согласно п.3 разъяснений Минтруда России от 23 декабря 1994 года № 10 «О порядке выплаты процентных надбавок должностным лицам и гражданам, допущенным к государственной тайне», утвержденных постановлением Минтруда России от 23 декабря 1994 года № 84, процентные надбавки выплачиваются с момента письменного оформления соответствующего решения (приказа, указания) руководителя (командира) о работе должностного лица или гражданина на постоянной основе со сведениями, составляющими государственную тайну соответствующей степени секретности, в силу должностных (функциональных) обязанностей.

В приказе обязательно укажите должность (звание), фамилию, имя, отчество, номер, число, месяц, год карточки допуска к сведениям, составляющим государственную тайну, и размер устанавливаемой ежемесячной надбавки в процентах. Приказ должен издаваться не реже одного раза в год с учетом изменений в штатном расписании, приема и увольнения должностных лиц, изменений в Перечне сведений, отнесенных к государственной тайне, и других факторов.

Если на вашем предприятии был неправильно оформлен допуск работников к сведениям, составляющим государственную тайну разной степени секретности, следовательно вами были излишне начислены выплаты стимулирующего характера, связанные с режим работы. А следовательно вами занижен налог на прибыль на суммы излишне начисленных выплат, которые согласно подп. 3 ст. 255 НК РФ уменьшают налогооблагаемую прибыль как расходы на оплату труда.

4.6. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с подотчетными лицами

4.7. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету затрат

4.8. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету уставного капитала и расчетов с учредителями

4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия

Согласно п. 1 ст. 236 НК РФ объектом налогообложения ЕСН для налогоплательщиков, производящих выплаты физическим лицам, признаются выплаты и иные вознаграждения в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг.

В соответствии со ст. 157 ТК РФ время простоя по вине работодателя, если работник в письменной форме предупредил работодателя о начале простоя, должно оплачиваться в размере не менее двух третьей средней заработной платы работника. При соблюдении работником порядка, предусмотренного ст. 157 НК РФ, работодатель обязан оплатить время простоя, поэтому данные расходы следует рассматривать в качестве расходов на содержание этих работников, предусмотренных нормами законодательства РФ.

При этом, указанные расходы могут быть признаны для целей налогообложения прибыли в размере двух третей средней заработной платы работника.

Работодатель может оплатить время простоя исходя из полного размера заработка работника, но суммы превышения нельзя рассматривать в качестве экономически обоснованных расходов, и соответственно, они не должны учитываться для целей налогообложения прибыли.

Таким образом, выплаты работникам за время простоя по вине работодателя в размере двух третьей средней заработной платы (ст. 157 ТК РФ) подлежат налогообложению единым социальным налогом в общеустановленном порядке. Выплаты за время простоя, превышающие этот лимит, не учитываются для целей налогообложения прибыли и поэтому не облагаются ЕСН согласно п. 3 ст. 236 НК РФ.

Еще одной из распространенных ошибок по расчетам с работниками по оплате труда является выплата надбавки за работу с секретными сведениями при отсутствии оформленного в установленном порядке доступа. Как известно, надбавка за работу с секретными сведениями выплачивается лицам и гражданам, имеющим оформленный в установленном законом порядке допуск к сведениям соответствующей степени секретности, а также по решению руководителя органа государственной власти, предприятия, учреждения или организации – лицам, постоянно работающим с указанными сведениями в силу должностных (функциональных) обязанностей.

Согласно п.3 разъяснений Минтруда России от 23 декабря 1994 года № 10 «О порядке выплаты процентных надбавок должностным лицам и гражданам, допущенным к государственной тайне», утвержденных постановлением Минтруда России от 23 декабря 1994 года № 84, процентные надбавки выплачиваются с момента письменного оформления соответствующего решения (приказа, указания) руководителя (командира) о работе должностного лица или гражданина на постоянной основе со сведениями, составляющими государственную тайну соответствующей степени секретности, в силу должностных (функциональных) обязанностей.

В приказе обязательно укажите должность (звание), фамилию, имя, отчество, номер, число, месяц, год карточки допуска к сведениям, составляющим государственную тайну, и размер устанавливаемой ежемесячной надбавки в процентах. Приказ должен издаваться не реже одного раза в год с учетом изменений в штатном расписании, приема и увольнения должностных лиц, изменений в Перечне сведений, отнесенных к государственной тайне, и других факторов.

Если на вашем предприятии был неправильно оформлен допуск работников к сведениям, составляющим государственную тайну разной степени секретности, следовательно вами были излишне начислены выплаты стимулирующего характера, связанные с режим работы. А следовательно вами занижен налог на прибыль на суммы излишне начисленных выплат, которые согласно подп. 3 ст. 255 НК РФ уменьшают налогооблагаемую прибыль как расходы на оплату труда.

4.6. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету расчетов с подотчетными лицами

Нарушения авансовой дисциплины чаще всего проявляются в отсутствии приказа о назначении подотчетных лиц и установлении сроков представления отчетов по выданным авансам. Кроме того, очень часто не прилагаются к расходным кассовым ордерам утвержденные руководством заявления о выдаче подотчетных сумм. В отдельных случаях расходы по подотчетным суммам списываются по расходным кассовым ордерам без оформления их авансовыми отчетами.

Иногда, в оправдание израсходованных сумм при приобретении у других организаций имущества представляются только квитанции к приходным кассовым ордерам продавца и не прикладываются кассовые чеки. Это может быть расценено как отсутствие документального подтверждения расходов в нарушение требований ст. 5 Федерального закона от 22.05.2003 года № 54-ФЗ, которой установлено, что организации и индивидуальные предприниматели обязаны выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов отпечатанные контрольно-кассовой техникой кассовые чеки.

Практически на каждом предприятии есть командировочные расходы. Они складываются из стоимости проезда, затрат на гостиницу и суточных. К сожалению, многие бухгалтеры свершают ошибки из-за незнания, можно ли принимать к вычету НДС, выделенный в железнодорожных или авиабилетах.

НДС по расходам на проезд к месту командировки и обратно принимается к вычету на основании билетов, в которых сумма налога выделена отдельной строкой. Счета-фактуры в данном случае не требуются, а записи в книгу покупок делаются на основании проездных документов. Разумеется, возмещать НДС вы можете, если командировка носила производственный характер и все документы (приказ, командировочное удостоверение, авансовый отчет) оформлены в соответствии с установленными требованиями. Если в билете сумма НДС не выделена, то определять ее расчетным путем вы не должны, так как Налоговым кодексом оговорены все возможные ситуации, в которых НДС начисляется (принимается к вычету) по расчетным ставкам. Командировки и связанные с ними расходы в их число не входят. Следовательно, если в билете сумма НДС не указана, у предприятия отсутствует право на вычет.

Если в проездном документе, который принесло вам подотчетное лицо, НДС вообще не упоминается, то всю стоимость билета нужно включить в состав прочих расходов, уменьшающих налогооблагаемую прибыль (Письмо МНС России от 4 декабря 2003 года № 03-1-08/3527/13-АТ995). Если же в билете написано «в том числе НДС 18 процентов», но сама сумма налога не указана, то в этом случае бухгалтеру необходимо самостоятельно рассчитать НДС и исключить его из стоимости билета. Однако ни принять к вычету, ни признать расходом при расчете налога на прибыль эту сумму нельзя.

Нередко бывает такая ситуация, когда работник получил деньги, приобрел товар, составил авансовый отчет, но неизрасходованный остаток в кассу не возвратил . Эту сумму бухгалтер удерживает из зарплаты работника по истечении месяца.

Первое, о чем вы должны помнить, что у работника не возникает материальная выгода. Ведь деньги он не вернул, а значит, какое-то время ими пользовался. Согласно ст. 212 НК РФ доходом в виде материальной выгоды признается:

• экономия на процентах за пользование заемными средствами, полученными от организаций или предпринимателей;

• экономия по сделкам, совершенным с взаимозависимыми лицами;

• экономия по сделкам с ценными бумагами (рассчитывается в особом порядке).

Иных источников материальной выгоды Налоговый кодекс не предусматривает. Поэтому никакого налога на доходы физических лиц с несвоевременно возвращенных подотчетных сумм вы удерживать не вправе.

Часто встречающейся ошибкой является и то, что предприятия не производят оприходование купленных подотчетными лицами за наличный расчет материалов с использованием счета 10 «Материалы» , а сразу списываются в состав расходов основного производства, либо управленческих расходов.

Согласно Плану счетов бухгалтерского учета и Инструкции по его применению, счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря, хозяйственных принадлежностей, тары и других ценностей организации (в том числе находящихся в пути и переработке). Материалы должны учитываться на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Приобретение материалов подотчетным лицом следует отражать бухгалтерскими записями:

или, если в расчетных документах выделен НДС:

или, если в расчетных документах выделен НДС:

Иногда, в оправдание израсходованных сумм при приобретении у других организаций имущества представляются только квитанции к приходным кассовым ордерам продавца и не прикладываются кассовые чеки. Это может быть расценено как отсутствие документального подтверждения расходов в нарушение требований ст. 5 Федерального закона от 22.05.2003 года № 54-ФЗ, которой установлено, что организации и индивидуальные предприниматели обязаны выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов отпечатанные контрольно-кассовой техникой кассовые чеки.

Практически на каждом предприятии есть командировочные расходы. Они складываются из стоимости проезда, затрат на гостиницу и суточных. К сожалению, многие бухгалтеры свершают ошибки из-за незнания, можно ли принимать к вычету НДС, выделенный в железнодорожных или авиабилетах.

НДС по расходам на проезд к месту командировки и обратно принимается к вычету на основании билетов, в которых сумма налога выделена отдельной строкой. Счета-фактуры в данном случае не требуются, а записи в книгу покупок делаются на основании проездных документов. Разумеется, возмещать НДС вы можете, если командировка носила производственный характер и все документы (приказ, командировочное удостоверение, авансовый отчет) оформлены в соответствии с установленными требованиями. Если в билете сумма НДС не выделена, то определять ее расчетным путем вы не должны, так как Налоговым кодексом оговорены все возможные ситуации, в которых НДС начисляется (принимается к вычету) по расчетным ставкам. Командировки и связанные с ними расходы в их число не входят. Следовательно, если в билете сумма НДС не указана, у предприятия отсутствует право на вычет.

Если в проездном документе, который принесло вам подотчетное лицо, НДС вообще не упоминается, то всю стоимость билета нужно включить в состав прочих расходов, уменьшающих налогооблагаемую прибыль (Письмо МНС России от 4 декабря 2003 года № 03-1-08/3527/13-АТ995). Если же в билете написано «в том числе НДС 18 процентов», но сама сумма налога не указана, то в этом случае бухгалтеру необходимо самостоятельно рассчитать НДС и исключить его из стоимости билета. Однако ни принять к вычету, ни признать расходом при расчете налога на прибыль эту сумму нельзя.

Нередко бывает такая ситуация, когда работник получил деньги, приобрел товар, составил авансовый отчет, но неизрасходованный остаток в кассу не возвратил . Эту сумму бухгалтер удерживает из зарплаты работника по истечении месяца.

Первое, о чем вы должны помнить, что у работника не возникает материальная выгода. Ведь деньги он не вернул, а значит, какое-то время ими пользовался. Согласно ст. 212 НК РФ доходом в виде материальной выгоды признается:

• экономия на процентах за пользование заемными средствами, полученными от организаций или предпринимателей;

• экономия по сделкам, совершенным с взаимозависимыми лицами;

• экономия по сделкам с ценными бумагами (рассчитывается в особом порядке).

Иных источников материальной выгоды Налоговый кодекс не предусматривает. Поэтому никакого налога на доходы физических лиц с несвоевременно возвращенных подотчетных сумм вы удерживать не вправе.

Часто встречающейся ошибкой является и то, что предприятия не производят оприходование купленных подотчетными лицами за наличный расчет материалов с использованием счета 10 «Материалы» , а сразу списываются в состав расходов основного производства, либо управленческих расходов.

Согласно Плану счетов бухгалтерского учета и Инструкции по его применению, счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря, хозяйственных принадлежностей, тары и других ценностей организации (в том числе находящихся в пути и переработке). Материалы должны учитываться на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Приобретение материалов подотчетным лицом следует отражать бухгалтерскими записями:

4.7. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету затрат

Законодательство РФ предъявляет к документальному оформлению затрат определенные требования.

Первое, сделки между юридическими лицами согласно ст. 160 и ст.161 ГК РФ должны совершаться в письменной форме. Оформление договора задним числом само по себе не является основанием для признания сделок недействительными при фактическом исполнении этих договоров. К такому выводу пришел ФАС Московского округа в Постановлении от 03.03.2000 года по делу № КА-А41/789-00.

Второе, в соответствии с Законом о языках народов Российской Федерации все официальные взаимоотношения между организациями ведутся на русском языке, поэтому тексты всех документов должны быть оформлены на русском языке (либо в заверенном переводе на русский язык, если изначально документ был оформлен не на русском языке).

Третье, пунктом 2 ст. 9 Закона о бухгалтерском учете установлено, что все хозяйственные операции должны осуществляться на основании оправдательных документов, в первую очередь составленных по формам, содержащимся в альбомах унифицированных форм первичной учетной документации. Нередко имеющиеся у налогоплательщика первичные документы содержат ошибки, которые впоследствии могут быть исправлены. Это значит, что наличие ошибки еще не повод, чтобы сомневаться в правомерном принятии соответствующих расходов для целей налогообложения. Так, например, в Постановлении ФАС Северо-Западного округа от 28.06.2004 года по делу № А56-46710/03 признано правомочным принятие затрат для целей налогообложения на основании документов, датированных прошлым годом (2002 г.), которые исправлены в текущем году (2003 г.). По мнению налогового органа, расходы, подтвержденные первичными документами, оформленными надлежащим образом только в 2003 г., не могут уменьшать налогооблагаемую прибыль за 2002 г. Суд же отметил, что по смыслу ст. 54 НК РФ, а также ст. 272 НК РФ налогоплательщик вправе исправить допущенные им ошибки вплоть до вынесения налоговой инспекцией решения по результатам проверки.

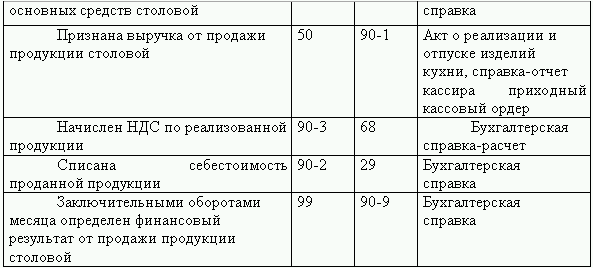

Некоторые предприятия ведут бухгалтерский учет затрат по работе столовой, состоящей на балансе , без использования счета 29 «Обслуживающие производства и хозяйства». При этом, стоимость приобретенных продуктов питания, амортизация основных средств столовой, стоимость коммунальных услуг, суммы начисленной заработной платы работников столовой и ЕСН отражают по дебету счета 26 «Общехозяйственные расходы» в составе прочих общепроизводственных расходов общей суммой.

Но обратите внимание, что для обобщения информации о затратах состоящей на балансе предприятия столовой Планом счетов бухгалтерского учета и Инструкцией по его применению предназначен балансовый счет 29 «Обслуживающие производства и хозяйства». Все расходы, связанные непосредственно с выпуском продукции столовой, должны отражаться по дебету данного счета в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда и пр.

Выручка от продажи работникам продукции столовой является для предприятия доходом от обычных видов деятельности (п. 5 ПБУ 9/99 «Доходы организации»). Кроме того, реализация продукции столовой облагается НДС в порядке, установленном гл. 21 НК РФ. Учет хозяйственных операций по работе столовой предприятия рекомендуется отражать следующими бухгалтерскими записями:

Не редкость, когда предприятия в составе расходов, уменьшающих доходы при определении налоговой базы по налогу на прибыль, зачастую учитывают

расходы, связанные с услугами нотариусов по заверению документов

в полном объеме.

Не редкость, когда предприятия в составе расходов, уменьшающих доходы при определении налоговой базы по налогу на прибыль, зачастую учитывают

расходы, связанные с услугами нотариусов по заверению документов

в полном объеме.

Согласно ст. 22 Основ законодательства Российской Федерации о нотариате, утвержденных Законом РФ от 11.02.1993 года № 4462-1, за совершение нотариальных действий, составление проектов документов, выдачу копий (дубликатов) документов и выполнение технической работы нотариус, работающий в государственной нотариальной конторе, взимает государственную пошлину по ставкам, установленным законодательством РФ.

Подпунктом 16 п. 1 ст. 264 НК РФ предусмотрено, что плата государственному и (или) частному нотариусу за нотариальное оформление относится к прочим расходам, связанным с осуществлением предпринимательской деятельности. При этом согласно данному подпункту такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке.

Расходы организации по оплате тарифа частнопрактикующему нотариусу за совершение нотариальных действий учитываются в составе прочих расходов, уменьшающих налогооблагаемую прибыль: в размере государственной пошлины – за совершение нотариальных действий, по которым предусмотрена обязательная нотариальная форма; в других случаях – в размере тарифа, определяемого соглашением между нотариусом и обратившимся к нему за совершением нотариального действия лицом.

Тарифы государственной пошлины за совершение нотариальных действий установлены Законом РФ от 09.12.1991 года № 2005-1 «О государственной пошлине».

В случае если за удостоверение сделок, подлежащих обязательному нотариальному удостоверению, взимается плата сверх установленного тарифа (размера государственной пошлины), то согласно п. 41 ст. 270 НК РФ при определении налоговой базы не учитываются расходы в виде платы государственному и (или) частному нотариусу за нотариальное оформление сверх тарифов, утвержденных в установленном порядке.

Довольно часто организации стали страховать свое имущество . При этом условиями договора устанавливается безусловная франшиза (размер ущерба, не компенсируемого страховщиком). При наступлении страхового случая страховщик компенсирует сумму затрат страхователя на осуществление капитального ремонта за минусом франшизы. В ряде случаев организации относят некомпенсируемые потери на счета затрат.

Договором страхования имущества может быть определен лимит ответственности страховой компании (страховая компания выплачивает страховое возмещение в пределах указанной суммы) и безусловная франшиза (ущерб, связанный с возникновением страхового случая, возмещается за вычетом установленной суммы). Страховая компания несет ответственность только за риски, которые четко определены в договоре. При этом часть убытков, связанных с возникновением страхового случая, покрывается за счет предприятия.

Помните, что страховое возмещение – это сумма, которая выплачивается в том случае, если имущество пострадало из-за чрезвычайных обстоятельств. При этом факт возникновения чрезвычайной ситуации следует подтвердить документально.

Рекомендуется следующий порядок отражения в учете операций, связанных с возмещением расходов при возникновении страхового случая:

Первое, сделки между юридическими лицами согласно ст. 160 и ст.161 ГК РФ должны совершаться в письменной форме. Оформление договора задним числом само по себе не является основанием для признания сделок недействительными при фактическом исполнении этих договоров. К такому выводу пришел ФАС Московского округа в Постановлении от 03.03.2000 года по делу № КА-А41/789-00.

Второе, в соответствии с Законом о языках народов Российской Федерации все официальные взаимоотношения между организациями ведутся на русском языке, поэтому тексты всех документов должны быть оформлены на русском языке (либо в заверенном переводе на русский язык, если изначально документ был оформлен не на русском языке).

Третье, пунктом 2 ст. 9 Закона о бухгалтерском учете установлено, что все хозяйственные операции должны осуществляться на основании оправдательных документов, в первую очередь составленных по формам, содержащимся в альбомах унифицированных форм первичной учетной документации. Нередко имеющиеся у налогоплательщика первичные документы содержат ошибки, которые впоследствии могут быть исправлены. Это значит, что наличие ошибки еще не повод, чтобы сомневаться в правомерном принятии соответствующих расходов для целей налогообложения. Так, например, в Постановлении ФАС Северо-Западного округа от 28.06.2004 года по делу № А56-46710/03 признано правомочным принятие затрат для целей налогообложения на основании документов, датированных прошлым годом (2002 г.), которые исправлены в текущем году (2003 г.). По мнению налогового органа, расходы, подтвержденные первичными документами, оформленными надлежащим образом только в 2003 г., не могут уменьшать налогооблагаемую прибыль за 2002 г. Суд же отметил, что по смыслу ст. 54 НК РФ, а также ст. 272 НК РФ налогоплательщик вправе исправить допущенные им ошибки вплоть до вынесения налоговой инспекцией решения по результатам проверки.

Некоторые предприятия ведут бухгалтерский учет затрат по работе столовой, состоящей на балансе , без использования счета 29 «Обслуживающие производства и хозяйства». При этом, стоимость приобретенных продуктов питания, амортизация основных средств столовой, стоимость коммунальных услуг, суммы начисленной заработной платы работников столовой и ЕСН отражают по дебету счета 26 «Общехозяйственные расходы» в составе прочих общепроизводственных расходов общей суммой.

Но обратите внимание, что для обобщения информации о затратах состоящей на балансе предприятия столовой Планом счетов бухгалтерского учета и Инструкцией по его применению предназначен балансовый счет 29 «Обслуживающие производства и хозяйства». Все расходы, связанные непосредственно с выпуском продукции столовой, должны отражаться по дебету данного счета в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда и пр.

Выручка от продажи работникам продукции столовой является для предприятия доходом от обычных видов деятельности (п. 5 ПБУ 9/99 «Доходы организации»). Кроме того, реализация продукции столовой облагается НДС в порядке, установленном гл. 21 НК РФ. Учет хозяйственных операций по работе столовой предприятия рекомендуется отражать следующими бухгалтерскими записями:

Согласно ст. 22 Основ законодательства Российской Федерации о нотариате, утвержденных Законом РФ от 11.02.1993 года № 4462-1, за совершение нотариальных действий, составление проектов документов, выдачу копий (дубликатов) документов и выполнение технической работы нотариус, работающий в государственной нотариальной конторе, взимает государственную пошлину по ставкам, установленным законодательством РФ.

Подпунктом 16 п. 1 ст. 264 НК РФ предусмотрено, что плата государственному и (или) частному нотариусу за нотариальное оформление относится к прочим расходам, связанным с осуществлением предпринимательской деятельности. При этом согласно данному подпункту такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке.

Расходы организации по оплате тарифа частнопрактикующему нотариусу за совершение нотариальных действий учитываются в составе прочих расходов, уменьшающих налогооблагаемую прибыль: в размере государственной пошлины – за совершение нотариальных действий, по которым предусмотрена обязательная нотариальная форма; в других случаях – в размере тарифа, определяемого соглашением между нотариусом и обратившимся к нему за совершением нотариального действия лицом.

Тарифы государственной пошлины за совершение нотариальных действий установлены Законом РФ от 09.12.1991 года № 2005-1 «О государственной пошлине».

В случае если за удостоверение сделок, подлежащих обязательному нотариальному удостоверению, взимается плата сверх установленного тарифа (размера государственной пошлины), то согласно п. 41 ст. 270 НК РФ при определении налоговой базы не учитываются расходы в виде платы государственному и (или) частному нотариусу за нотариальное оформление сверх тарифов, утвержденных в установленном порядке.

Довольно часто организации стали страховать свое имущество . При этом условиями договора устанавливается безусловная франшиза (размер ущерба, не компенсируемого страховщиком). При наступлении страхового случая страховщик компенсирует сумму затрат страхователя на осуществление капитального ремонта за минусом франшизы. В ряде случаев организации относят некомпенсируемые потери на счета затрат.

Договором страхования имущества может быть определен лимит ответственности страховой компании (страховая компания выплачивает страховое возмещение в пределах указанной суммы) и безусловная франшиза (ущерб, связанный с возникновением страхового случая, возмещается за вычетом установленной суммы). Страховая компания несет ответственность только за риски, которые четко определены в договоре. При этом часть убытков, связанных с возникновением страхового случая, покрывается за счет предприятия.

Помните, что страховое возмещение – это сумма, которая выплачивается в том случае, если имущество пострадало из-за чрезвычайных обстоятельств. При этом факт возникновения чрезвычайной ситуации следует подтвердить документально.

Рекомендуется следующий порядок отражения в учете операций, связанных с возмещением расходов при возникновении страхового случая:

4.8. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету уставного капитала и расчетов с учредителями

Цель проверки уставного капитала и расчетов с учредителями заключается в подтверждении законных оснований деятельности экономического субъекта, правильности формирования и изменения уставного капитала и реальности (достоверности) соответствующих показателей бухгалтерской отчетности.

При проверке уставного капитала и расчетов с учредителями используйте следующие нормативно-правовые документы:

• Федеральный закон от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах» (с изменениями и дополнениями);

• Федеральный закон от 08 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью» (в редакции от 29 декабря 2004 года);

• ПБУ 1/98 «Учетная политика организации», утвержденное Приказом Минфина России от 09 декабря 1998 № 60н (в ред. от 30 декабря 1999 года);

• ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное Приказом Минфина России от 06 июля 1999 года № 43н.

Для полной проверки вам понадобятся учредительные документы, являющиеся локальными нормативными документами организации: устав, учредительный договор, протоколы собрания учредителей. Кроме того, проанализируйте документы, подтверждающие законность функционирования организации:

• свидетельство о государственной регистрации (перерегистрации), о внесении записи в Единый государственный реестр юридических лиц;

• свидетельства о регистрации в органах статистики, ПФР, ФСС РФ, ФОМС;

• лицензии на определенные виды деятельности;

• документы, подтверждающие право собственности учредителей на имущество, вносимое в счет вклада в уставный капитал;

• проспект эмиссии;

• реестр акционеров;

• протоколы годового собрания акционеров (учредителей);

• решения совета директоров;

• приказы и распоряжения исполнительной дирекции организации;

• независимая оценка рыночной стоимости основных средств.

В процессе проверки своих учредительных документов необходимо обратить внимание на следующие аспекты функционирования организации:

• организационно-правовая форма (в соответствии с ГК РФ юридическое лицо может быть зарегистрировано как открытое акционерное общество, закрытое акционерное общество, общество с ограниченной ответственностью и т. д.);

• форма собственности (в соответствии с ГК РФ юридическое лицо может иметь государственную, частную форму собственности);

• территориальное функционирование (организация может быть российской, иностранной, с участием иностранного капитала);

• правовой статус организации (экономический субъект может быть основной, дочерней, зависимой организацией, филиалом, структурным подразделением);

• виды деятельности (организация может осуществлять любые виды деятельности, не запрещенные законодательством), основными из которых являются производственная, торговая, строительная, и наличие лицензии на каждый вид деятельности;

• организационная структура управления (наличие высшего органа, наблюдательного совета и исполнительного органа), внутренние положения, штатное расписание; с помощью перекрестной проверки документов устанавливается соответствие организационной структуры в разных правоустанавливающих документах;

• функции, полномочия и подчиненность персонала в рамках структуры управления организацией; информация, отраженная в организационной структуре, внутренних положениях, должностных инструкциях, трудовых договорах, сверяется с учредительными документами и действующим законодательством;

• внутренняя структура учетной службы и службы внутреннего аудита; устанавливаются штат учетных работников и аудиторов, ревизоров, их подчиненность, соответствие функциональных обязанностей действующему законодательству, учредительным документам, внутренним положениям, должностным инструкциям, трудовым договорам;

• наличие учредителей организации (юридических и физических лиц);

• размер уставного капитала для каждого из учредителей и порядок формирования уставного капитала (в соответствии с законодательством вклады в уставный капитал могут вноситься денежными средствами и другим имуществом);

• распределение долей в уставном капитале, в том числе преобладающее участие конкретного учредителя в уставном капитале организации;

• создание резервного и других фондов, направления использования средств этих фондов (проверка осуществляется на соответствие действующему законодательству);

• порядок и условия распределения чистой прибыли между учредителями, акционерами.

При этом обратите свое внимание на следующий факт: если вклад осуществлен неденежными средствами, то необходимо проверить наличие независимой оценки. Денежная оценка имущества, вносимого в оплату акций при учреждении акционерного общества, производится по соглашению между учредителями. При оплате дополнительных акций неденежными средствами денежная оценка имущества, вносимого в оплату акций, производится советом директоров (наблюдательным советом) общества. При оплате акций неденежными средствами для определения рыночной стоимости такого имущества должен привлекаться независимый оценщик. Величина денежной оценки имущества, произведенной учредителями общества и советом директоров (наблюдательным советом) общества, не может быть выше величины оценки, произведенной независимым оценщиком.

Денежная оценка неденежных вкладов в уставный капитал общества с ограниченной ответственностью (ООО), вносимых участниками общества, утверждается решением общего собрания участников ООО, принимаемым единогласно. Источниками взносов учредителей в уставный капитал могут быть только собственные средства организации, поэтому целесообразно проверить документы, подтверждающие право собственности на имущество, вносимое в качестве вклада в уставный капитал.

Проверка документального подтверждения вкладов в уставный капитал целесообразно осуществлять по следующим направлениям:

• наличие документов, подтверждающих вклад в уставный капитал;

• правильность оформления документов;

• контроль полноты и своевременности взносов в уставный капитал.

Установите, имеются ли в наличии накладные, акты, приходные кассовые ордера, выписки банка, документы, подтверждающие право собственности, и пр.

Учетные документы проверьте на соответствие унифицированной форме, утвержденной Госкомстатом России и на правильность оформления документов, имея в виду, что все хозяйственные операции, осуществляемые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. При отсутствии первичных документов операции признаются неоправданными.

По приходным кассовым ордерам, выпискам банка проверьте полноту и своевременность поступления вкладов от учредителей денежными средствами. По данным актов приема-передачи объекта основных средств, нематериальных активов, актов приемки материально-производственных запасов, накладных и прочих документов а также полноту и своевременность вкладов, осуществленных неденежными средствами (основными средствами, нематериальными активами, ценными бумагами, материалами, товарами).

Проверка полноты вкладов включает в себя контроль за соответствием сумм объявленного и внесенного уставного капитала на момент регистрации организации. При проверке своевременности проанализируете даты внесения взносов в уставный капитал.

Для акционерных обществ (АО) акции общества, распределенные при его учреждении, должны быть полностью оплачены в течение года с момента государственной регистрации общества, если меньший срок не предусмотрен договором о создании АО. Не менее 50 % акций, распределенных при учреждении АО, должно быть оплачено в течение трех месяцев с момента государственной регистрации общества.

При учреждении ООО каждый учредитель общества должен полностью внести свой вклад в уставный капитал общества в течение срока, который определен учредительным договором и который не может превышать одного года с момента государственной регистрации общества. На момент государственной регистрации общества его уставный капитал должен быть оплачен учредителями не менее чем наполовину.

При проверке расчетов с учредителями по выплате доходов проанализируйте записи по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями». Если учредитель (участник) является работником организации, то счет 75 не применяется. Начисление и выплата доходов работникам организации, входящим в число его учредителей (участников), должна учитываться на счете 70 «Расчеты с персоналом по оплате труда».

В случае выплаты начисленных сумм доходов проверьте обороты по дебету счета 75 и кредиту счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета», 91»«Прочие доходы и расходы».

При проверке уставного капитала и расчетов с учредителями используйте следующие нормативно-правовые документы:

• Федеральный закон от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах» (с изменениями и дополнениями);

• Федеральный закон от 08 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью» (в редакции от 29 декабря 2004 года);

• ПБУ 1/98 «Учетная политика организации», утвержденное Приказом Минфина России от 09 декабря 1998 № 60н (в ред. от 30 декабря 1999 года);

• ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное Приказом Минфина России от 06 июля 1999 года № 43н.

Для полной проверки вам понадобятся учредительные документы, являющиеся локальными нормативными документами организации: устав, учредительный договор, протоколы собрания учредителей. Кроме того, проанализируйте документы, подтверждающие законность функционирования организации:

• свидетельство о государственной регистрации (перерегистрации), о внесении записи в Единый государственный реестр юридических лиц;

• свидетельства о регистрации в органах статистики, ПФР, ФСС РФ, ФОМС;

• лицензии на определенные виды деятельности;

• документы, подтверждающие право собственности учредителей на имущество, вносимое в счет вклада в уставный капитал;

• проспект эмиссии;

• реестр акционеров;

• протоколы годового собрания акционеров (учредителей);

• решения совета директоров;

• приказы и распоряжения исполнительной дирекции организации;

• независимая оценка рыночной стоимости основных средств.

В процессе проверки своих учредительных документов необходимо обратить внимание на следующие аспекты функционирования организации:

• организационно-правовая форма (в соответствии с ГК РФ юридическое лицо может быть зарегистрировано как открытое акционерное общество, закрытое акционерное общество, общество с ограниченной ответственностью и т. д.);

• форма собственности (в соответствии с ГК РФ юридическое лицо может иметь государственную, частную форму собственности);

• территориальное функционирование (организация может быть российской, иностранной, с участием иностранного капитала);

• правовой статус организации (экономический субъект может быть основной, дочерней, зависимой организацией, филиалом, структурным подразделением);

• виды деятельности (организация может осуществлять любые виды деятельности, не запрещенные законодательством), основными из которых являются производственная, торговая, строительная, и наличие лицензии на каждый вид деятельности;

• организационная структура управления (наличие высшего органа, наблюдательного совета и исполнительного органа), внутренние положения, штатное расписание; с помощью перекрестной проверки документов устанавливается соответствие организационной структуры в разных правоустанавливающих документах;

• функции, полномочия и подчиненность персонала в рамках структуры управления организацией; информация, отраженная в организационной структуре, внутренних положениях, должностных инструкциях, трудовых договорах, сверяется с учредительными документами и действующим законодательством;

• внутренняя структура учетной службы и службы внутреннего аудита; устанавливаются штат учетных работников и аудиторов, ревизоров, их подчиненность, соответствие функциональных обязанностей действующему законодательству, учредительным документам, внутренним положениям, должностным инструкциям, трудовым договорам;

• наличие учредителей организации (юридических и физических лиц);

• размер уставного капитала для каждого из учредителей и порядок формирования уставного капитала (в соответствии с законодательством вклады в уставный капитал могут вноситься денежными средствами и другим имуществом);

• распределение долей в уставном капитале, в том числе преобладающее участие конкретного учредителя в уставном капитале организации;

• создание резервного и других фондов, направления использования средств этих фондов (проверка осуществляется на соответствие действующему законодательству);

• порядок и условия распределения чистой прибыли между учредителями, акционерами.

При этом обратите свое внимание на следующий факт: если вклад осуществлен неденежными средствами, то необходимо проверить наличие независимой оценки. Денежная оценка имущества, вносимого в оплату акций при учреждении акционерного общества, производится по соглашению между учредителями. При оплате дополнительных акций неденежными средствами денежная оценка имущества, вносимого в оплату акций, производится советом директоров (наблюдательным советом) общества. При оплате акций неденежными средствами для определения рыночной стоимости такого имущества должен привлекаться независимый оценщик. Величина денежной оценки имущества, произведенной учредителями общества и советом директоров (наблюдательным советом) общества, не может быть выше величины оценки, произведенной независимым оценщиком.

Денежная оценка неденежных вкладов в уставный капитал общества с ограниченной ответственностью (ООО), вносимых участниками общества, утверждается решением общего собрания участников ООО, принимаемым единогласно. Источниками взносов учредителей в уставный капитал могут быть только собственные средства организации, поэтому целесообразно проверить документы, подтверждающие право собственности на имущество, вносимое в качестве вклада в уставный капитал.

Проверка документального подтверждения вкладов в уставный капитал целесообразно осуществлять по следующим направлениям:

• наличие документов, подтверждающих вклад в уставный капитал;

• правильность оформления документов;

• контроль полноты и своевременности взносов в уставный капитал.

Установите, имеются ли в наличии накладные, акты, приходные кассовые ордера, выписки банка, документы, подтверждающие право собственности, и пр.

Учетные документы проверьте на соответствие унифицированной форме, утвержденной Госкомстатом России и на правильность оформления документов, имея в виду, что все хозяйственные операции, осуществляемые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. При отсутствии первичных документов операции признаются неоправданными.

По приходным кассовым ордерам, выпискам банка проверьте полноту и своевременность поступления вкладов от учредителей денежными средствами. По данным актов приема-передачи объекта основных средств, нематериальных активов, актов приемки материально-производственных запасов, накладных и прочих документов а также полноту и своевременность вкладов, осуществленных неденежными средствами (основными средствами, нематериальными активами, ценными бумагами, материалами, товарами).

Проверка полноты вкладов включает в себя контроль за соответствием сумм объявленного и внесенного уставного капитала на момент регистрации организации. При проверке своевременности проанализируете даты внесения взносов в уставный капитал.

Для акционерных обществ (АО) акции общества, распределенные при его учреждении, должны быть полностью оплачены в течение года с момента государственной регистрации общества, если меньший срок не предусмотрен договором о создании АО. Не менее 50 % акций, распределенных при учреждении АО, должно быть оплачено в течение трех месяцев с момента государственной регистрации общества.

При учреждении ООО каждый учредитель общества должен полностью внести свой вклад в уставный капитал общества в течение срока, который определен учредительным договором и который не может превышать одного года с момента государственной регистрации общества. На момент государственной регистрации общества его уставный капитал должен быть оплачен учредителями не менее чем наполовину.

При проверке расчетов с учредителями по выплате доходов проанализируйте записи по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями». Если учредитель (участник) является работником организации, то счет 75 не применяется. Начисление и выплата доходов работникам организации, входящим в число его учредителей (участников), должна учитываться на счете 70 «Расчеты с персоналом по оплате труда».

В случае выплаты начисленных сумм доходов проверьте обороты по дебету счета 75 и кредиту счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета», 91»«Прочие доходы и расходы».

4.9. Порядок выявления и исправления ошибок, допущенных при формировании финансовых результатов деятельности предприятия

Целью проверки финансовых результатов деятельности предприятия является определение соответствия применяемой промышленными предприятиями методики учета операций по формированию и использованию финансовых результатов нормативным документам, действующим на территории Российской Федерации.