Наличие материальных оборотных средств, находящегося в распоряжении у фирмы, рассчитывается по формуле среднего остатка оборотных средств на конец месяца:

где

ОН– стоимость оборотных средств на начало месяца;

где

ОН– стоимость оборотных средств на начало месяца;

ОК– стоимость оборотных средств на конец месяца.

Отличие в принципах оценки запасов материальных оборотных средств, предусмотренных рекомендациями СНС и принятых в отечественной практике учета и статистики, касается учета сырья и материалов и незавершенного производства.

На уровне предприятия все хозяйственные средства делятся на две группы по своему составу и функциональной роли в процессе производства:

1) внеоборотные активы (в том числе основные фонды, нематериальные активы и долгосрочные финансовые вложения);

2) оборотные активы.

К оборотным активам относятся:

1) запасы;

2) денежные средства;

3) дебиторская задолженность;

4) краткосрочные финансовые вложения;

5) прочие оборотные активы.

В категорию запасы включаются производственные запасы, незавершенное производство, готовая продукция и товары, т. е. те элементы, которые относятся к категории материальных оборотных средств, и расходы будущих периодов.

В составе производственных запасов выделяют следующие группы:

1) сырье, материалы, покупные полуфабрикаты;

2) топливо и горючее;

3) тара;

4) запасные части;

5) малоценные и быстроизнашивающиеся предметы со сроком службы менее одного года и стоимостью, не превышающей установленного уровня;

6) семена, корма, посадочный материал;

7) животные на откорме и молодняк животных.

Вопрос 44. Показатели статистики материальных оборотных средств

Вопрос 45. Статистика инвестиций и инвестиционной деятельности

Вопрос 46. Понятие о системе национальных счетов (СНС). Понятие экономического производства и его границ в СНС

Вопрос 47. Важнейшие макроэкономические показатели СНС

Вопрос 48. Производственный метод расчета ВВП

Вопрос 49. Распределительный метод расчета ВВП

Вопрос 50. Расчет ВВП методом конечного использования

ОК– стоимость оборотных средств на конец месяца.

Отличие в принципах оценки запасов материальных оборотных средств, предусмотренных рекомендациями СНС и принятых в отечественной практике учета и статистики, касается учета сырья и материалов и незавершенного производства.

На уровне предприятия все хозяйственные средства делятся на две группы по своему составу и функциональной роли в процессе производства:

1) внеоборотные активы (в том числе основные фонды, нематериальные активы и долгосрочные финансовые вложения);

2) оборотные активы.

К оборотным активам относятся:

1) запасы;

2) денежные средства;

3) дебиторская задолженность;

4) краткосрочные финансовые вложения;

5) прочие оборотные активы.

В категорию запасы включаются производственные запасы, незавершенное производство, готовая продукция и товары, т. е. те элементы, которые относятся к категории материальных оборотных средств, и расходы будущих периодов.

В составе производственных запасов выделяют следующие группы:

1) сырье, материалы, покупные полуфабрикаты;

2) топливо и горючее;

3) тара;

4) запасные части;

5) малоценные и быстроизнашивающиеся предметы со сроком службы менее одного года и стоимостью, не превышающей установленного уровня;

6) семена, корма, посадочный материал;

7) животные на откорме и молодняк животных.

Вопрос 44. Показатели статистики материальных оборотных средств

Показатель обеспеченности производственными запасами характеризует наличие материальных оборотных средств у предприятия:

Для характеристики использования материальных оборотных средств используются следующие статистические показатели:

Для характеристики использования материальных оборотных средств используются следующие статистические показатели:

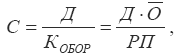

1) коэффициент оборачиваемости:

где

РП– выручка от реализации продукции за период;

где

РП– выручка от реализации продукции за период;

?О – средний остаток материальных оборотных средств:

Данный коэффициент характеризует число оборотов оборотных средств за рассматриваемый период, т. е. он показывает сколько раз стоимость оборотных средств, равная их среднему остатку, оборачивалась и возвращалась в денежной форме в течение данного периода времени;

Данный коэффициент характеризует число оборотов оборотных средств за рассматриваемый период, т. е. он показывает сколько раз стоимость оборотных средств, равная их среднему остатку, оборачивалась и возвращалась в денежной форме в течение данного периода времени;

2) коэффициент закрепления материальных оборотных средств:

где

РП– выручка от реализации продукции за период;

где

РП– выручка от реализации продукции за период;

?О – средний остаток материальных оборотных средств.

Данный коэффициент характеризует средний остаток оборотного капитала, приходящийся на один рубль выручки от реализации в данном периоде;

3) показатель средней продолжительности одного оборота в днях – время, в течение которого совершается кругооборот средств:

где

Д– число дней в периоде.

где

Д– число дней в периоде.

Данный показатель характеризует, сколько дней занимает один полный оборот материальных оборотных средств. Он используется для сравнения скорости обращения материальных оборотных средств за периоды различной продолжительности;

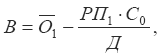

4) показатель суммы средств, высвобожденных из оборота в результате ускорения оборачиваемости материальных оборотных средств:

где

РП1– объем реализации продукции в отчетном периоде;

где

РП1– объем реализации продукции в отчетном периоде;

?О1 – средний остаток оборотных средств в отчетном периоде;

С0– продолжительность одного оборота средств в базисном периоде, дней;

Д– принятая в расчет продолжительность периода, за который производятся вычисления, равная 30, 90 или 360 дням;

5) показатель материалоемкости продукции, который рассчитывается как отношение стоимости текущих материальных затрат без амортизации к стоимости произведенной продукции;

6) показатели расхода важнейших видов материальных ресурсов в натуральном выражении в расчете на единицу продукции;

7) показатели удельного расхода конкретного вида сырья или материала в натуральном выражении в расчете на единицу продукции в натуральном выражении:

где М – общий расход сырья или материала в натуральном выражении;

где М – общий расход сырья или материала в натуральном выражении;

q – количество произведенной продукции в натуральном выражении.

1) коэффициент оборачиваемости:

?О – средний остаток материальных оборотных средств:

2) коэффициент закрепления материальных оборотных средств:

?О – средний остаток материальных оборотных средств.

Данный коэффициент характеризует средний остаток оборотного капитала, приходящийся на один рубль выручки от реализации в данном периоде;

3) показатель средней продолжительности одного оборота в днях – время, в течение которого совершается кругооборот средств:

Данный показатель характеризует, сколько дней занимает один полный оборот материальных оборотных средств. Он используется для сравнения скорости обращения материальных оборотных средств за периоды различной продолжительности;

4) показатель суммы средств, высвобожденных из оборота в результате ускорения оборачиваемости материальных оборотных средств:

?О1 – средний остаток оборотных средств в отчетном периоде;

С0– продолжительность одного оборота средств в базисном периоде, дней;

Д– принятая в расчет продолжительность периода, за который производятся вычисления, равная 30, 90 или 360 дням;

5) показатель материалоемкости продукции, который рассчитывается как отношение стоимости текущих материальных затрат без амортизации к стоимости произведенной продукции;

6) показатели расхода важнейших видов материальных ресурсов в натуральном выражении в расчете на единицу продукции;

7) показатели удельного расхода конкретного вида сырья или материала в натуральном выражении в расчете на единицу продукции в натуральном выражении:

q – количество произведенной продукции в натуральном выражении.

Вопрос 45. Статистика инвестиций и инвестиционной деятельности

Инвестицияминазывается совокупность средств, вкладываемых в объекты предпринимательской и иных видов деятельности с целью получения дохода и достижения положительного социального эффекта.

Инвестиционная деятельность –это процесс вложения средств хозяйствующими субъектами и совокупность практических действий по их реализации.

В статистике состав инвестиций анализируется по нескольким направлениям.

2) инвестиции в нефинансовые активы по концепции СНС – вложения в материальный и нематериальный основной капитал, на пополнение запасов материальных оборотных средств, в ценности и др.

Однако в статистической практике инвестиции в нефинансовые активы группируются по-другому. В их состав включают:

1) инвестиции в основной капитал (затраты на строительство, расширение, реконструкцию, техническое перевооружение объектов, приобретение машин и др.);

2) инвестиции в нематериальные активы;

3) инвестиции на пополнение запасов материальных оборотных средств;

4) затраты на капитальный ремонт зданий, сооружений, машин и оборудования;

5) инвестиции на приобретение земельных участков и объектов природопользования.

При изучении структуры инвестиций в основной капитал используются группировки:

1) группировка инвестиций по направления воспроизводства основных фондов;

2) группировка инвестиций источникам финансирования инвестиций;

3) группировка инвестиций технологическому назначению затрат;

4) группировка инвестиций формам собственности инвесторов и др.;

При распределении инвестиций в основной капитал по источникам финансирования в целом по экономике выделяют:

1) инвестиции, финансируемые за счет бюджетных средств, в том числе федерального бюджета, бюджетов субъектов РФ и местных бюджетов;

2) инвестиции, финансируемые за счет внебюджетных средств, в том числе за счет собственных средств предприятий и средств населения.

При группировке инвестиций по их технологическому назначению в составе инвестиций в основной капитал выделяют:

1) затраты на строительно-монтажные работы;

2) затраты на приобретение оборудования, инструмента и инвентаря;

3) прочие капитальные работы и затраты (проектно-изыскательские работы, затраты на содержание дирекции строящихся предприятий, работы по эксплуатационному и глубокому разведочному бурению на нефть, газ и на термальные воды, расходы по отводу земельных участков и переселение в связи со строительством, затраты по насаждению и выращиванию многолетних культур, затраты на формирование основного стада, расходы на подготовку эксплуатационных кадров для строящегося предприятия и другие затраты).

При группировке затрат по объектам производственного назначения выделяют инвестиции на:

1) новое строительство – строительство, которое осуществляется на новых площадках как в целях создания новых зданий, сооружений, так и взамен ликвидированных;

2) расширение действующих предприятий – процесс строительства новых цехов, объектов на территории действующих предприятий или примыкающих к ним площадках для создания дополнительных или новых производственных мощностей;

3) на техническое перевооружение действующих предприятий – затраты на комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков с помощью внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного оборудования новым;

4) отдельные объекты действующих предприятий.

Инвестиционная деятельность –это процесс вложения средств хозяйствующими субъектами и совокупность практических действий по их реализации.

В статистике состав инвестиций анализируется по нескольким направлениям.

По видам экономических активов выделяют:

1) финансовые инвестиции – вложения в финансовые активы в виде вложений средств в банковские вклады, ценные бумаги и т. д.;2) инвестиции в нефинансовые активы по концепции СНС – вложения в материальный и нематериальный основной капитал, на пополнение запасов материальных оборотных средств, в ценности и др.

Однако в статистической практике инвестиции в нефинансовые активы группируются по-другому. В их состав включают:

1) инвестиции в основной капитал (затраты на строительство, расширение, реконструкцию, техническое перевооружение объектов, приобретение машин и др.);

2) инвестиции в нематериальные активы;

3) инвестиции на пополнение запасов материальных оборотных средств;

4) затраты на капитальный ремонт зданий, сооружений, машин и оборудования;

5) инвестиции на приобретение земельных участков и объектов природопользования.

При изучении структуры инвестиций в основной капитал используются группировки:

1) группировка инвестиций по направления воспроизводства основных фондов;

2) группировка инвестиций источникам финансирования инвестиций;

3) группировка инвестиций технологическому назначению затрат;

4) группировка инвестиций формам собственности инвесторов и др.;

При распределении инвестиций в основной капитал по источникам финансирования в целом по экономике выделяют:

1) инвестиции, финансируемые за счет бюджетных средств, в том числе федерального бюджета, бюджетов субъектов РФ и местных бюджетов;

2) инвестиции, финансируемые за счет внебюджетных средств, в том числе за счет собственных средств предприятий и средств населения.

При группировке инвестиций по их технологическому назначению в составе инвестиций в основной капитал выделяют:

1) затраты на строительно-монтажные работы;

2) затраты на приобретение оборудования, инструмента и инвентаря;

3) прочие капитальные работы и затраты (проектно-изыскательские работы, затраты на содержание дирекции строящихся предприятий, работы по эксплуатационному и глубокому разведочному бурению на нефть, газ и на термальные воды, расходы по отводу земельных участков и переселение в связи со строительством, затраты по насаждению и выращиванию многолетних культур, затраты на формирование основного стада, расходы на подготовку эксплуатационных кадров для строящегося предприятия и другие затраты).

При группировке затрат по объектам производственного назначения выделяют инвестиции на:

1) новое строительство – строительство, которое осуществляется на новых площадках как в целях создания новых зданий, сооружений, так и взамен ликвидированных;

2) расширение действующих предприятий – процесс строительства новых цехов, объектов на территории действующих предприятий или примыкающих к ним площадках для создания дополнительных или новых производственных мощностей;

3) на техническое перевооружение действующих предприятий – затраты на комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков с помощью внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного оборудования новым;

4) отдельные объекты действующих предприятий.

Вопрос 46. Понятие о системе национальных счетов (СНС). Понятие экономического производства и его границ в СНС

Система национальных счетов– это система расчета макроэкономических показателей, предназначенная для характеристики и анализа развития рыночной экономики на макроэкономическом уровне. СНС используется только в странах с рыночной экономикой. В СССР с целью анализа макроэкономических процессов использовались балансы народного хозяйства (БНХ).

Схема и система показателей БНХ отвечает интересам государственного управления, основанного на принципах централизованного планирования и распределения ресурсов. В основе БНХ лежит концепция материального производства, которая предусматривает деление народного хозяйства на две части:

1) сферу материального производства, в рамках которой создаются общественный продукт и национальный доход;

2) непроизводственную сферу, функционирующую за счет перераспределения национального дохода.

Система национального счетоводства базируется на расширенной концепции производства. В рамках данной концепции экономическим производствомсчитается процесс, который контролируется и управляется хозяйствующим субъектом, в котором труд и капитал участвуют в преобразовании одних товаров и услуг для создания других товаров и услуг. В связи с тем, что данное определение экономического производства является весьма обширным, в статистической практике были введены границы экономического производства.

В СНС редакции 1993 г. практически все виды деятельности по производству товаров и услуг включаются в границы экономического производства. Исключение составляет деятельность домашних хозяйств по оказанию личных и домашних услуг для собственного потребления.

Экономическое производство включает следующие виды деятельности:

1) производство товаров, включая товары для собственного потребления;

2) оказание услуг для реализации;

3) деятельность финансовых посредников;

4) оказание нерыночных услуг учреждениями государственного управления;

5) оказание нерыночных услуг некоммерческими организациями, обслуживающими домашние хозяйства;

6) оказание услуг наемной прислугой;

7) оказание жилищных услуг собственниками жилищ для собственного потребления.

Согласно СНС в границы экономического производства входят также теневая экономика и нелегальные, запрещенные законом виды деятельности.

Товараминазываются результаты процесса экономического производства, имеющие материально-вещественную форму, на которые могут быть распространены право собственности и имеется спрос.

Услугикак результат экономической деятельности подразделяются на материальные, имеющие своим результатом изменения в состоянии каких-либо предметов, и нематериальные, выражающиеся в изменении физического, умственного или экономического состояния потребителя.

Рыночный выпусквключает товары и услуги, производимые для реализации по экономически значимым ценам.

Нерыночнымназывается производство товаров и услуг, предназначенных:

1) для собственного конечного использования производителями;

2) для предоставления потребителям бесплатно или по ценам, не являющимися экономически значимыми.

Основными потребителями информации, полученной в рамках СНС, являются:

1) органы государственного управления, которые используют ее при принятии решений по вопросам макроэкономической политики;

2) предприниматели и бизнесмены, использующие ее для лучшего понимания сложившейся макроэкономической ситуации;

3) международные организации (ООН, МВФ, Всемирный банк, ОЭСР), которые используют ее при решении вопросов, связанных с организацией международного экономического сотрудничества.

Схема и система показателей БНХ отвечает интересам государственного управления, основанного на принципах централизованного планирования и распределения ресурсов. В основе БНХ лежит концепция материального производства, которая предусматривает деление народного хозяйства на две части:

1) сферу материального производства, в рамках которой создаются общественный продукт и национальный доход;

2) непроизводственную сферу, функционирующую за счет перераспределения национального дохода.

Система национального счетоводства базируется на расширенной концепции производства. В рамках данной концепции экономическим производствомсчитается процесс, который контролируется и управляется хозяйствующим субъектом, в котором труд и капитал участвуют в преобразовании одних товаров и услуг для создания других товаров и услуг. В связи с тем, что данное определение экономического производства является весьма обширным, в статистической практике были введены границы экономического производства.

В СНС редакции 1993 г. практически все виды деятельности по производству товаров и услуг включаются в границы экономического производства. Исключение составляет деятельность домашних хозяйств по оказанию личных и домашних услуг для собственного потребления.

Экономическое производство включает следующие виды деятельности:

1) производство товаров, включая товары для собственного потребления;

2) оказание услуг для реализации;

3) деятельность финансовых посредников;

4) оказание нерыночных услуг учреждениями государственного управления;

5) оказание нерыночных услуг некоммерческими организациями, обслуживающими домашние хозяйства;

6) оказание услуг наемной прислугой;

7) оказание жилищных услуг собственниками жилищ для собственного потребления.

Согласно СНС в границы экономического производства входят также теневая экономика и нелегальные, запрещенные законом виды деятельности.

Товараминазываются результаты процесса экономического производства, имеющие материально-вещественную форму, на которые могут быть распространены право собственности и имеется спрос.

Услугикак результат экономической деятельности подразделяются на материальные, имеющие своим результатом изменения в состоянии каких-либо предметов, и нематериальные, выражающиеся в изменении физического, умственного или экономического состояния потребителя.

Рыночный выпусквключает товары и услуги, производимые для реализации по экономически значимым ценам.

Нерыночнымназывается производство товаров и услуг, предназначенных:

1) для собственного конечного использования производителями;

2) для предоставления потребителям бесплатно или по ценам, не являющимися экономически значимыми.

Основными потребителями информации, полученной в рамках СНС, являются:

1) органы государственного управления, которые используют ее при принятии решений по вопросам макроэкономической политики;

2) предприниматели и бизнесмены, использующие ее для лучшего понимания сложившейся макроэкономической ситуации;

3) международные организации (ООН, МВФ, Всемирный банк, ОЭСР), которые используют ее при решении вопросов, связанных с организацией международного экономического сотрудничества.

Вопрос 47. Важнейшие макроэкономические показатели СНС

К важнейшим макроэкономическим показателям СНС относятся такие показатели, как валовой выпуск, промежуточное потребление, валовая добавленная стоимость, валовой национальный продукт, валовой национальный доход, валовой национальный располагаемый доход.

Валовой выпуск (ВВ) – это валовая стоимость всех продуктов и услуг, созданных на территории данной страны институциональными единицами-резидентами в течение определенного срока. Некоторые категории произведенных, но не реализованных на рынке продуктов и услуг, включаются в объем валового выпуска:

1) продукты, произведенные предприятием для внутреннего потребления, но включенные в выпуск;

2) продукты и услуги, обмененные по бартеру;

3) продукты и услуги, используемы работодателем для оплаты труда работников в натуральной форме;

4) сельскохозяйственные и пищевые продукты, произведенные домашними хозяйствами для собственного потребления.

ВВ оценивается в ценах, которые существуют на момент производства, а не на момент реализации продукции.

Промежуточное потребление(ПП) – это стоимость потребленных товаров и услуг в процессе производства других товаров и услуг. Основные элементы промежуточного потребления:

1) материальные затраты отраслей, относящихся к производственной и непроизводственной сферам;

2) оплата нематериальных услуг отраслей материального и нематериального производства;

3) расходы на закупку военного снаряжения и военного оборудования длительного пользования;

4) потери продуктов, связанные с текущим производством и не включенные в материальные затраты;

5) расходы на командировки;

6) текущие затраты владельцев жилищ на содержание жилых помещений.

Стоимость ПП рассчитывается в ценах конечного потребления, включая все торгово-транспортные наценки. ПП должно оцениваться в фактических ценах, которые существуют на момент, когда приобретенные товары используются в производстве, а не в тех ценах, которые были уплачены за товары.

Валовая добавленная стоимость (ВДС) – это разность между валовым выпуском и расходами на промежуточное потребление.

Если выпуск оценен в основных ценах, т. е. в ценах, их которых вычитаются налоги на продукты, но в которые включаются субсидии на продукты, то считается, что ВДС также оценена в основных ценах. Если выпуск оценен в ценах производителей (т. е. включая налоги на продукты, но без НДС), но без учета субсидий на продукты, то ВДС оценена в ценах производителя.

Валовой национальный доход(ВНД) – это сумма первичных доходов, полученных резидентами данной страны за тот или иной период. В качественном отношении ВНД является потоком первичных доходов, полученных резидентами данной страны в результате их участия в создании ВВП данной страны, а также ВВП других стран. В количественном отношении ВНД отличается от ВВП на сальдо первичных доходов, полученных из-за границы или переданных за границу.

В состав первичных доходов включаются следующие элементы:

1) оплата труда;

2) прибыль;

3) доходы от собственности;

4) налоги на производство и импорт.

Валовой национальный располагаемый доход(ВНРД) представляет собой разность ВНД и сальдо текущих трансфертов, переданных за границу или полученных из-за границы, т. е. ВНРД является суммой валовых располагаемых доходов всех пяти секторов экономики. В составе ВНРД выделяют расходы на конечное потребление и национальное сбережение.

Конечное потребление– это расходы на конечное потребление домашних хозяйств, государственного управления, некоммерческих организаций, обслуживающих домашние хозяйства.

Национальное сбережениепредставляет собой разность ВНРД и конечного потребления.

Валовой выпуск (ВВ) – это валовая стоимость всех продуктов и услуг, созданных на территории данной страны институциональными единицами-резидентами в течение определенного срока. Некоторые категории произведенных, но не реализованных на рынке продуктов и услуг, включаются в объем валового выпуска:

1) продукты, произведенные предприятием для внутреннего потребления, но включенные в выпуск;

2) продукты и услуги, обмененные по бартеру;

3) продукты и услуги, используемы работодателем для оплаты труда работников в натуральной форме;

4) сельскохозяйственные и пищевые продукты, произведенные домашними хозяйствами для собственного потребления.

ВВ оценивается в ценах, которые существуют на момент производства, а не на момент реализации продукции.

Промежуточное потребление(ПП) – это стоимость потребленных товаров и услуг в процессе производства других товаров и услуг. Основные элементы промежуточного потребления:

1) материальные затраты отраслей, относящихся к производственной и непроизводственной сферам;

2) оплата нематериальных услуг отраслей материального и нематериального производства;

3) расходы на закупку военного снаряжения и военного оборудования длительного пользования;

4) потери продуктов, связанные с текущим производством и не включенные в материальные затраты;

5) расходы на командировки;

6) текущие затраты владельцев жилищ на содержание жилых помещений.

Стоимость ПП рассчитывается в ценах конечного потребления, включая все торгово-транспортные наценки. ПП должно оцениваться в фактических ценах, которые существуют на момент, когда приобретенные товары используются в производстве, а не в тех ценах, которые были уплачены за товары.

Валовая добавленная стоимость (ВДС) – это разность между валовым выпуском и расходами на промежуточное потребление.

Если выпуск оценен в основных ценах, т. е. в ценах, их которых вычитаются налоги на продукты, но в которые включаются субсидии на продукты, то считается, что ВДС также оценена в основных ценах. Если выпуск оценен в ценах производителей (т. е. включая налоги на продукты, но без НДС), но без учета субсидий на продукты, то ВДС оценена в ценах производителя.

Валовой национальный доход(ВНД) – это сумма первичных доходов, полученных резидентами данной страны за тот или иной период. В качественном отношении ВНД является потоком первичных доходов, полученных резидентами данной страны в результате их участия в создании ВВП данной страны, а также ВВП других стран. В количественном отношении ВНД отличается от ВВП на сальдо первичных доходов, полученных из-за границы или переданных за границу.

В состав первичных доходов включаются следующие элементы:

1) оплата труда;

2) прибыль;

3) доходы от собственности;

4) налоги на производство и импорт.

Валовой национальный располагаемый доход(ВНРД) представляет собой разность ВНД и сальдо текущих трансфертов, переданных за границу или полученных из-за границы, т. е. ВНРД является суммой валовых располагаемых доходов всех пяти секторов экономики. В составе ВНРД выделяют расходы на конечное потребление и национальное сбережение.

Конечное потребление– это расходы на конечное потребление домашних хозяйств, государственного управления, некоммерческих организаций, обслуживающих домашние хозяйства.

Национальное сбережениепредставляет собой разность ВНРД и конечного потребления.

Вопрос 48. Производственный метод расчета ВВП

Центральным макроэкономическим показателем в рамках концепции расширенного экономического производства является валовой внутренний продукт. Он рассматривается в качестве наиболее общего индикатора экономической активности и благосостояния страны.

ВВП– это конечный результат производственной деятельности всех резидентных производственных единиц данной страны за определенный период времени.

Расчет ВВП производственным методом означает, что показатель ВВП может быть исчислен как сумма валовой добавленной стоимости всех производственных единиц-резидентов, сгруппированных по отраслям или секторам экономики.

Валовая добавленная стоимость– это разность между валовым выпуском и расходами на промежуточное потребление.

Валовой выпуск– это валовая стоимость всех продуктов и услуг, созданных на территории данной страны институциональными единицами-резидентами в течение определенного срока:

1) все товары, независимо от их использования;

2) услуги, предоставленные другим институциональным единицам, в частности, нерыночные услуги органов государственного управления и некоммерческих организаций;

3) услуги домашних хозяйств по проживанию в собственном жилище и домашние услуги, оказываемые оплачиваемой домашней прислугой.

Валовой выпуск может быть рыночным и нерыночным.

Рыночный выпусквключает товары и услуги:

1) реализуемые по экономически значимым ценам путем продажи или бартера;

2) предоставляемые работникам в качестве оплаты труда в натуральной форме;

3) производимые одним заведением предприятия и поставляемые другим заведениям того же предприятия для использования в производстве в том же или последующих периодах;

4) готовую продукцию и незавершенное производство, поступающие в запасы материальных оборотных средств у производителя и предназначенные для рыночного использования.

Нерыночной выпусквключает товары и услуги:

1) производимые экономическими единицами для их собственного конечного потребления или накопления;

2) предоставляемые бесплатно или по ценам, не имеющим экономического значения, другим институциональным единицам, включая услуги, оказываемые обществу в целом;

3) готовую продукцию и незавершенное производство, предназначенные для нерыночного использования и поступающие в запасы материальных оборотных средств у производителя.

Рыночный выпуск товаров и услуг оценивается в основных или рыночных ценах.

Основная цена– это цена, получаемая производителем за товары и услуги, исключая любые подлежащие уплате налоги на продукты и включая субсидии на продукты.

Цена производителя– это цена, получаемая производителем за товары и услуги, включая подлежащие уплате налоги на продукты (кроме налога ан добавленную стоимость и налогов на импорт) и исключая субсидии на продукты.

Налоги на продукты– это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями-резидентами, например, НДС, акцизы, налоги на продажи, покупки, на отдельные виды услуг и т. д.

Субсидии на продукты– это субсидии, выплачиваемые обычно пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями-резидентами.

Расходы на промежуточное потребление– это стоимость товаров (за исключением основных фондов) и рыночных услуг, потребленных в течение данного периода с целью производства других товаров или услуг:

1) затраты сырья, материалов, энергии, продуктов питания, спецодежды, спецобуви и т. д.;

2) оплату работ и услуг, предоставленных другими предприятиями и отдельными лицами;

3) расходы на командировки (оплата проезда и гостиницы).

ВВП– это конечный результат производственной деятельности всех резидентных производственных единиц данной страны за определенный период времени.

Расчет ВВП производственным методом означает, что показатель ВВП может быть исчислен как сумма валовой добавленной стоимости всех производственных единиц-резидентов, сгруппированных по отраслям или секторам экономики.

Валовая добавленная стоимость– это разность между валовым выпуском и расходами на промежуточное потребление.

Валовой выпуск– это валовая стоимость всех продуктов и услуг, созданных на территории данной страны институциональными единицами-резидентами в течение определенного срока:

1) все товары, независимо от их использования;

2) услуги, предоставленные другим институциональным единицам, в частности, нерыночные услуги органов государственного управления и некоммерческих организаций;

3) услуги домашних хозяйств по проживанию в собственном жилище и домашние услуги, оказываемые оплачиваемой домашней прислугой.

Валовой выпуск может быть рыночным и нерыночным.

Рыночный выпусквключает товары и услуги:

1) реализуемые по экономически значимым ценам путем продажи или бартера;

2) предоставляемые работникам в качестве оплаты труда в натуральной форме;

3) производимые одним заведением предприятия и поставляемые другим заведениям того же предприятия для использования в производстве в том же или последующих периодах;

4) готовую продукцию и незавершенное производство, поступающие в запасы материальных оборотных средств у производителя и предназначенные для рыночного использования.

Нерыночной выпусквключает товары и услуги:

1) производимые экономическими единицами для их собственного конечного потребления или накопления;

2) предоставляемые бесплатно или по ценам, не имеющим экономического значения, другим институциональным единицам, включая услуги, оказываемые обществу в целом;

3) готовую продукцию и незавершенное производство, предназначенные для нерыночного использования и поступающие в запасы материальных оборотных средств у производителя.

Рыночный выпуск товаров и услуг оценивается в основных или рыночных ценах.

Основная цена– это цена, получаемая производителем за товары и услуги, исключая любые подлежащие уплате налоги на продукты и включая субсидии на продукты.

Цена производителя– это цена, получаемая производителем за товары и услуги, включая подлежащие уплате налоги на продукты (кроме налога ан добавленную стоимость и налогов на импорт) и исключая субсидии на продукты.

Налоги на продукты– это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями-резидентами, например, НДС, акцизы, налоги на продажи, покупки, на отдельные виды услуг и т. д.

Субсидии на продукты– это субсидии, выплачиваемые обычно пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями-резидентами.

Расходы на промежуточное потребление– это стоимость товаров (за исключением основных фондов) и рыночных услуг, потребленных в течение данного периода с целью производства других товаров или услуг:

1) затраты сырья, материалов, энергии, продуктов питания, спецодежды, спецобуви и т. д.;

2) оплату работ и услуг, предоставленных другими предприятиями и отдельными лицами;

3) расходы на командировки (оплата проезда и гостиницы).

Вопрос 49. Распределительный метод расчета ВВП

При распределительном методе валовой национальный продукт рассчитывается как сумма первичных доходов. В этом случае в составе первичных доходов выделяются следующие

элементы:

1) оплата труда наемных работников;

2) чистые налоги на производство и импорт;

3) валовая прибыль;

4) валовые смешанные доходы.

Оплата труда наемных работников– это вознаграждение в денежной или натуральной форме, которое должно быть выплачено работодателем наемному работнику за работу, выполненную в отчетном периоде.

2) отчисления работодателей на социальное страхование.

Заработная плата включает в себя все виды заработков, начисленных в денежной или натуральной форме, независимо от источника финансирования, а также денежные суммы, начисленные работникам в соответствии с законодательством за непроработанное время.

Отчисления на социальное страхование– это отчисления, которые осуществляются работодателями с целью обеспечения наемным работникам в будущем права на получение социальных пособий.

Социальные пособия– это выплаты, которые осуществляются органами государственного страхования, государственными и негосударственными пенсионными фондами, страховыми учреждениями, работодателями домашним хозяйствам при наступлении определенных обстоятельств, которые приводят к снижению доходов и благосостояния домашних хозяйств.

Различают фактические и условно исчисленные отчисления работодателей на социальное страхование:

1) фактические отчисления на социальное страхование – это платежи, осуществляемые работодателями третьей стороне, т. е. организациям социального страхования. Эти платежи представляют собой основной источник средств для выплат населению пенсий, пособий, финансирования расходов на лечение и отдых работников;

2) условно исчисленные отчисления на социальное страхование – это аналог социальных пособий, выплачиваемых работодателями непосредственно их работникам, бывшим работникам или их иждивенцам, имеющим на это право, за счет своих средств без привлечения третьей стороны.

Налоги на производство и импорт– это обязательные безвозмездные невозвратные платежи, которые взимаются органами государственного управления с производственных единиц в связи с производством и импортом товаров и услуг или использованием факторов производства.

В составе налогов на производство и импорт выделяют налоги на продукты и другие налоги на производство.

Другие налоги на производство– это налоги, связанные с использованием факторов производства, а также платежи за лицензии и разрешение заниматься какой-либо производственной деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производственной единицы.

Субсидии на производство и импорт– это текущие безвозмездные невозвратные платежи, которые государство производит предприятиям в связи с производством, продажей или импортом товаров и услуг или использованием факторов производства для проведения определенной экономической и социальной политики.

В составе субсидий на производство и импорт выделяют субсидии на продукты и другие субсидии на производство.

Другие субсидии на производство– это субсидии, которые предприятия получают от органов государственного управления в связи с использованием факторов производства.

Валовая прибыль и валовые смешанные доходы – это часть валовой добавленной стоимости, которая остается у производителей после вычитания расходов, связанных с оплатой труда наемных работников и уплатой налогов на производство и импорт.

1) оплата труда наемных работников;

2) чистые налоги на производство и импорт;

3) валовая прибыль;

4) валовые смешанные доходы.

Оплата труда наемных работников– это вознаграждение в денежной или натуральной форме, которое должно быть выплачено работодателем наемному работнику за работу, выполненную в отчетном периоде.

Оплата труда наемных работников состоит из двух основных компонентов:

1) заработная плата;2) отчисления работодателей на социальное страхование.

Заработная плата включает в себя все виды заработков, начисленных в денежной или натуральной форме, независимо от источника финансирования, а также денежные суммы, начисленные работникам в соответствии с законодательством за непроработанное время.

Отчисления на социальное страхование– это отчисления, которые осуществляются работодателями с целью обеспечения наемным работникам в будущем права на получение социальных пособий.

Социальные пособия– это выплаты, которые осуществляются органами государственного страхования, государственными и негосударственными пенсионными фондами, страховыми учреждениями, работодателями домашним хозяйствам при наступлении определенных обстоятельств, которые приводят к снижению доходов и благосостояния домашних хозяйств.

Различают фактические и условно исчисленные отчисления работодателей на социальное страхование:

1) фактические отчисления на социальное страхование – это платежи, осуществляемые работодателями третьей стороне, т. е. организациям социального страхования. Эти платежи представляют собой основной источник средств для выплат населению пенсий, пособий, финансирования расходов на лечение и отдых работников;

2) условно исчисленные отчисления на социальное страхование – это аналог социальных пособий, выплачиваемых работодателями непосредственно их работникам, бывшим работникам или их иждивенцам, имеющим на это право, за счет своих средств без привлечения третьей стороны.

Налоги на производство и импорт– это обязательные безвозмездные невозвратные платежи, которые взимаются органами государственного управления с производственных единиц в связи с производством и импортом товаров и услуг или использованием факторов производства.

В составе налогов на производство и импорт выделяют налоги на продукты и другие налоги на производство.

Другие налоги на производство– это налоги, связанные с использованием факторов производства, а также платежи за лицензии и разрешение заниматься какой-либо производственной деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производственной единицы.

Субсидии на производство и импорт– это текущие безвозмездные невозвратные платежи, которые государство производит предприятиям в связи с производством, продажей или импортом товаров и услуг или использованием факторов производства для проведения определенной экономической и социальной политики.

В составе субсидий на производство и импорт выделяют субсидии на продукты и другие субсидии на производство.

Другие субсидии на производство– это субсидии, которые предприятия получают от органов государственного управления в связи с использованием факторов производства.

Валовая прибыль и валовые смешанные доходы – это часть валовой добавленной стоимости, которая остается у производителей после вычитания расходов, связанных с оплатой труда наемных работников и уплатой налогов на производство и импорт.

Вопрос 50. Расчет ВВП методом конечного использования

Валовой внутренний продукт методом конечного использования рассчитывается как

сумма трех компонент:

1) расходов на конечное потребление товаров и услуг;

2) валовое накопление;

3) сальдо экспорта и импорта товаров и услуг.

Расходы на конечное потребление товаров и услуг– это расходы домашних хозяйств-резидентов на потребительские товары и услуги, а также расходы учреждений государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства, на товары и услуги для индивидуального и коллективного потребления.

Расходы на конечное потребление домашних хозяйстввключают в свой состав следующие элементы:

1) расходы на покупку потребительских товаров и услуг;

2) потребление товаров и услуг, полученных в натуральной форме в порядке оплаты труда и т. д.;

3) потребление товаров и услуг, произведенных домашними хозяйствами для собственного конечного потребления.

Также в составе расходов на конечное потребление домашних хозяйств учитываются покупки резидентами товаров и услуг за границей и исключаются аналогичные покупки нерезидентов на территории данной страны.

Расходы на конечное потребление учреждений государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства, определяются как величина текущих расходов на содержание этих учреждений, включая потребление основного капитала, за исключением поступлений этим учреждениям от продажи товаров и услуг по рыночным ценам и от частичного возмещения потребителями их стоимости, плюс стоимость потребительских товаров и услуг, купленных этими учреждениями у рыночных производителей для передачи домашним хозяйствам бесплатно или по ценам, не имеющим экономического значения, плюс возмещение доходов домашних хозяйств на приобретение товаров и услуг за счет государственных фондов социального страхования.

1) расходов на конечное потребление товаров и услуг;

2) валовое накопление;

3) сальдо экспорта и импорта товаров и услуг.

Расходы на конечное потребление товаров и услуг– это расходы домашних хозяйств-резидентов на потребительские товары и услуги, а также расходы учреждений государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства, на товары и услуги для индивидуального и коллективного потребления.

Расходы на конечное потребление домашних хозяйстввключают в свой состав следующие элементы:

1) расходы на покупку потребительских товаров и услуг;

2) потребление товаров и услуг, полученных в натуральной форме в порядке оплаты труда и т. д.;

3) потребление товаров и услуг, произведенных домашними хозяйствами для собственного конечного потребления.

Также в составе расходов на конечное потребление домашних хозяйств учитываются покупки резидентами товаров и услуг за границей и исключаются аналогичные покупки нерезидентов на территории данной страны.

Расходы на конечное потребление учреждений государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства, определяются как величина текущих расходов на содержание этих учреждений, включая потребление основного капитала, за исключением поступлений этим учреждениям от продажи товаров и услуг по рыночным ценам и от частичного возмещения потребителями их стоимости, плюс стоимость потребительских товаров и услуг, купленных этими учреждениями у рыночных производителей для передачи домашним хозяйствам бесплатно или по ценам, не имеющим экономического значения, плюс возмещение доходов домашних хозяйств на приобретение товаров и услуг за счет государственных фондов социального страхования.