Страница:

Предлагая клиенту данную систему переводов, в первую очередь следует убедиться, есть ли «Золотая Корона» в том городе или поселке, куда он хочет отправить деньги. В случае если в городе получения перевода отсутствует офис банка, работающий с Золотой Короной, то следует подобрать вместе с клиентом наиболее подходящий вариант из оставшихся систем переводов.

7.3. Вклады

1. Открывая вклад на три года, клиент не теряет своих процентов, если закроет его через год или через два. Проценты за год и два сохраняются! Эти вклады для клиента – на год.

2. При этом проценты по вкладам на три года существенно выше процентов по вкладам на год.

3. Важный момент: банк не может уменьшить ставку по такому вкладу в течение трех лет действия договора. Что особенно важно: ставки по вкладам постоянно снижаются.

По вкладам на три и два года только одно ограничение – они непополняемые, но всегда можно открыть два, три, четыре вклада. Вклады на остальные сроки – пополняемые.

Вклад «Срочный пенсионный». Льготный депозит с самыми высокими процентами только для пенсионеров. Вклад открывается минимум на один год, чтобы проценты у пенсионеров были как можно выше; также этот вклад можно открыть в банке на два и три года.

Эти высокие проценты выплачиваются пенсионеру ежемесячно, как и пенсия. Кроме того, пенсию также можно перевести в банк и зачислять ее на вклад «Пенсионный», информация о котором представлена ниже.

Вклад на один год можно пополнять на любую сумму и в любое время, кроме последних трех месяцев срока по договору, т. е., получив пенсию, можно пополнить хоть немного вклад и так копить деньги на «черный день». Вклады на два и три года не пополняются, но можно открыть сколько угодно таких вкладов.

Даже если вдруг пенсионеру придется закрыть вклад, все равно он не потеряет всех процентов, потому что они будут начислены по высокой ставке, как по вкладу «Пенсионный». А если вклад открыт на три года и пролежал больше одного или двух лет, а потом был закрыт, то за этот срок будет выплачена полная сумма процентов по договору, а на оставшиеся дни – по ставке вклада «Пенсионный».

Вклад «Пенсионный». Это еще более удобный вклад, чем «Срочный пенсионный», и тоже для пенсионеров: проценты ниже, чем по вкладу «Срочный пенсионный», но клиент может свободно распоряжаться деньгами, снимать и вносить любые суммы без ограничений и получать высокий процент.

На него можно зачислять пенсию, как в Сбербанке или на почте. Следует объяснить клиентам, что в отличие от них мы будем начислять на пенсию высокие проценты, и он сможет в любой момент снимать или класть деньги на этот вклад, как на обычный текущий счет. Хотя проценты здесь совсем не такие, как по текущему счету.

На вкладе должен оставаться хоть какой-то остаток, минимум 1 руб., чтобы счет не закрылся. По сути это текущий счет с высокими процентами.

Есть и ограничение: этим вкладом могут пользовать только пенсионеры, и никто не может получить такую же льготу. Безналичным перечислением можно пополнять вклад из пенсионного фонда (государственного или негосударственного), соцстраха, страховых компаний.

Вклад «Накопительный». Ставки по этому вкладу несколько меньше, чем по «Срочному пенсионному», но открыть его могут все клиенты, а не только пенсионеры.

Вклад для тех, кто заинтересован в максимально высоких процентах и готов не получать проценты ежемесячно. Проценты по этому вкладу клиент получит в конце срока действия договора, т. е. через полгода, год, два или три. Они выше, чем по вкладу «Доходный», так как начисляются не ежемесячно. У этого вклада самые высокие ставки на долгий срок.

Открыть вклад можно в любой их трех валют: рублях, долларах и евро, но выгоднее для клиента в рублях.

Для людей, которые копят деньги или откладывают на «черный день», очень важно, что этот вклад можно пополнять на любую сумму и в любое время, кроме последних трех месяцев срока по договору. Вклады на два и три года не пополняются, но можно открыть сколько угодно таких вкладов.

Проценты клиент может перечислять на свой текущий счет в нашем банке, на пластиковую карту в нашем банке и даже на любой счет в другом банке (последнее нежелательно, лучше, чтобы деньги оставались в нашем банке).

Если клиент захочет расторгнуть договор вклада, то ему выплатят проценты по ставке «До востребования» – 0,1 %. А если вклад открыт на три года и пролежал больше одного или двух лет, а потом был закрыт, то за этот срок будет получена полная сумма процентов по договору, а за оставшиеся дни – по ставке вклада «До востребования».

Этот вклад можно открыть только на срок от 180 дней. Если клиенту нужен более короткий срок, предложите ему вклад «Квартальная премия».

Вклад «Доходный». Процентная ставка по этому вкладу немного ниже, чем по «Накопительному», но проценты выплачиваются ежемесячно. Это вклад для тех, кому нужно получать доход каждый месяц, как мы с вами получаем заработную плату. Нужно уговаривать клиентов открывать такие вклады не меньше чем на год, а лучше на три, так как чем дольше срок, тем проценты выше.

Открыть вклад можно в любой их трех валют: рублях, долларах и евро, но для клиента выгоднее в рублях.

Проценты клиент может перечислять на свой текущий счет в вашем банке, на пластиковую карту в вашем банке и даже на любой счет в другом банке.

Вклад можно пополнять на любую сумму и в любое время, кроме последних трех месяцев срока по договору. Вклады на два и три года не пополняются, но можно открыть сколько угодно таких вкладов.

Если клиент захочет расторгнуть договор вклада, то проценты ему выплатят по ставке «До востребования» – 0,1 %, а уже выплаченные проценты будут удержаны из суммы самого вклада. Если же вклад открыт на три года и пролежал больше одного или двух лет, а потом был закрыт, то за этот срок будет выплачена полная сумма процентов по договору, а за оставшиеся дни – по ставке вклада «До востребования».

Вклад «Доходный» можно открыть только на срок от 180 дней. Если клиенту нужен более короткий срок, предложите ему вклад «Квартальная премия».

Вклад «Квартальная премия». Процентная ставка по этому вкладу ниже, чем у «Доходного», но при этом его можно открыть сроком на три месяца. Главное преимущество этого вклада в том, что процентная ставка увеличивается каждые три месяца. Это происходит четыре раза, потом на протяжении всего срока действует самая высокая ставка.

Вклад для тех, кто решил попробовать обслуживание в банке. Для таких осторожных клиентов лучший вклад – на короткий срок, поскольку при досрочном расторжении договора вклада будет минимум потерь.

Также этот вклад нужно предложить клиенту который сомневается, какой банк выбрать: если он потом решит досрочно расторгнуть договор вклада, то потеряет проценты только за последние 30 дней, а до этого срока все проценты сохранятся. А мы с вами сделаем все, чтобы он его досрочно не расторгал.

Нет никаких ограничений по максимальной сумме вклада, но действует ограничение: пополнять вклад нельзя за 90 дней до окончания, как в других вкладах, но при этом сумма пополнения не должна быть больше суммы остатка по вкладу на дату начала текущей пролонгации.

Это лучший выбор для клиента, если он не хочет открывать вклад на долгий срок.

7.4. Платежные карты

Банк выпускает (правильнее говорить – эмитирует) карты двух международных платежных систем: Visa и MasterCard. Карты этих систем совершенно одинаковы для клиентов, так же как напитки пепси-кола и кока-кола для покупателей. Клиент выбирает систему, которая ему больше нравится по названию или логотипу Все наши карты во всех валютах, в том числе в рублях, обслуживаются за границей, т. е. клиент может картой оплатить покупку или снять наличные в любой стране мира по любой карте. Под брендом Visa и MasterCard мы эмитируем карты двух видов: дебетовые и с разрешенным овердрафтом. Ниже мы подробно поговорим об этих видах карт, а также о кредитных и предоплаченных картах – мы их не эмитируем, но клиенты могут о них спросить.

Классификация основных видов платежных карт для физических лиц представлена на рис. 1.1.

Рис. 1.1. Классификация основных видов платежных карт для физических лиц

Рис. 1.1. Классификация основных видов платежных карт для физических лиц

Дебетовая карта – инструмент доступа к банковскому счету клиента, позволяющий распоряжаться денежными средствами в пределах остатка по счету Операции, совершенные с использованием дебетовой карты, отражаются на банковском счете держателя карты, и в случае недостатка средств на счете ему предоставляется несанкционированный овердрафт.

Несанкционированный овердрафт (его также называют неразрешенным, или техническим) может возникнуть при проведении операции торгово-сервисным предприятием в пределах авторизационного лимита: максимальной суммы операции, ниже которой торгово-сервисное предприятие может провести операцию с карточкой без авторизационного запроса. Превышение авторизационного лимита обязывает предприятие торговли (услуг) проводить авторизационный запрос в режиме реального времени. В этом случае дебетовыми можно называть любые виды карт, в том числе классические (MasterCard Standard или Visa Classic), а также золотые карты (MasterCard Gold и Visa Gold) и даже карты более высоких категорий, по которым банк не предоставил кредитный лимит. Также может возникнуть несанкционированный банком овердрафт в силу технологического функционирования карт, например, при списании комиссий банка или разницы в курсах на дату проведения операции и дату списании суммы операции со счета клиента. Скажем, клиент имеет карту со счетом в рублях, на которой лежит 3 тыс. руб. Приехав в США, он расплачивается в магазине – делает покупки на сумму 100 дол. США. На момент операции курс доллара составляет 30 руб. за 1 дол., и банк дает авторизацию (разрешение) на проведении этой операции. Но списание со счета происходит не в этот день, а когда курс существенно вырастает и достигает 35 руб. за 1 дол. В таком случае у клиента возникнет неразрешенный овердрафт на 500 руб. Правда, размеры таких овердрафтов в большинстве случаев не бывают существенными, и банк несет минимальные риски по ним. Кроме того, в некоторых случаях банки авторизуют сумму с запасом для недопущения таких случаев. В нашем случае банк может не дать разрешение на операцию покупки на 100 дол., установив внутренний курс для проведения авторизации 31 руб. за 1 дол. и списав сумму по реальному курсу на дату списания.

Карты с разрешенным овердрафтом. Данный продукт – естественное продолжение развития дебетовых карт, можно даже сказать, что это их усовершенствованный вариант. Очень многие карты, позволяющие клиентам получить денежные средства в кредит, являются дебетовыми с разрешенным овердрафтом – кредитными их называют банки в маркетинговых целях. Согласитесь, что общепринятое название «кредитная карта» более легко воспринимается, чем банковский термин «карта с разрешенным овердрафтом». Слово «овердрафт» может быть и незнакомо многим потенциальным клиентам, которые просто не поймут, что это за услуга. Кредитная карта – более простое название. Что такое кредит, знают практически все.

Овердрафт – кредит, полученный на сумму, превышающую остаток средств на счете. С точки зрения клиента, карта с разрешенным овердрафтом представляет собой платежную карту, позволяющую осуществлять платежи как за счет средств держателя карты, размещенных на банковском счете, так и за счет кредита, предоставляемого банком в случае недостатка средств на счете. Кредит держателю карты предоставляется только в случае осуществления платежей с ее использованием и недостатка средств на счете клиента для их оплаты. Это карта из двух функционалов: счета клиента и кредитного лимита представляемого ему банком. В случае достаточности средств на счете операции по карте производятся за счет средств клиента. Как только на счете перестает хватать клиентских средств, банк начинает кредитовать клиента на сумму установленного кредитного лимита. Таким образом, на карте может быть или остаток на счете, или задолженность, которую необходимо погасить в сроки, указанные в договоре.

Такая схема взаимодействия с банком во многих случаях может быть более выгодна для клиента, чем работа с классическими кредитными картами. Клиент не всегда берет взаймы у банка, картой можно пользоваться как дебетовой, расплачиваясь собственными средствами и экономя на кредитных процентах. В связи с этой особенностью многие клиенты предпочитают карту с разрешенным овердрафтом.

Кредитные карты. Данный вид карт в отличие от описанных ранее дебетовых и карт с разрешенным овердрафтом не предполагает использования собственных средств клиента для осуществления платежей с использованием карты. Таким образом, любая операция, совершаемая клиентом с кредитной картой, означает предоставление банком кредита клиенту. Клиент же имеет возможность только погашать этот кредит в соответствии с условиями договора. Даже внесение им на карту суммы больше суммы задолженности означает только то, что излишек суммы будет использован для погашения кредита клиента в следующем периоде.

Предоплаченные карты (Prepaid card). Это предварительно оплачиваемая карта. Термин относится к целому ряду дебетовых карт (с магнитной полосой, микропроцессором), используемых для расчетов за товары или услуги в пределах предварительно уплаченной суммы. Общими признаками предварительно оплачиваемых карт являются следующие:

– загруженная на них «ценность»;

– немедленное дебетование «ценности» на них в момент оплаты товаров или услуг;

– их эмитентами могут являться как банки, так и небанковские организации (торговые, телекоммуникационные, транспортные компании);

– они могут не быть идентификационными (например, телефонные карточки, карточки для оплаты проезда в общественном транспорте).

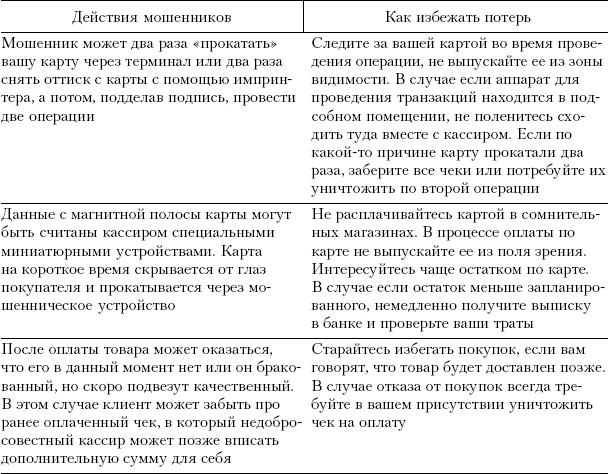

Как обезопасить себя от мошенничества с картами. Подобно пословице «Спасение утопающих – дело рук самих утопающих», наиболее эффективным способом защиты от мошенничества является правильное использование карты. Применение клиентами нескольких простых правил при обращении с платежными картами поможет минимизировать риски от наиболее распространенных видов мошенничества, о которых клиентам необходимо рассказать.

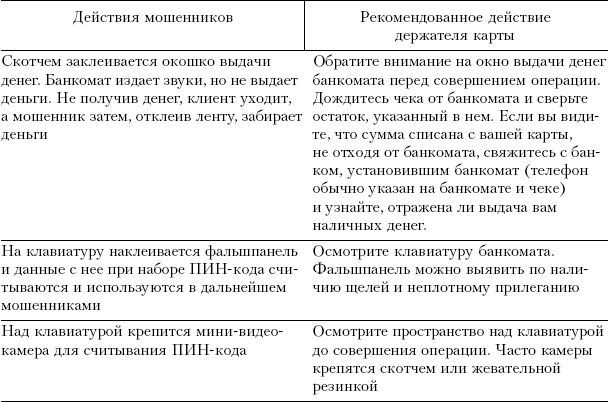

1. Мошенничество с использованием банкоматов. Держателю карты желательно избегать использования банкоматов, расположенных в безлюдных или неохраняемых местах. Если держателю карты кажется, что банкомат «подготовлен» мошенниками любым из нижеприведенных способов, целесообразнее снять деньги в другом устройстве.

2. Мошенничество в торговых точках. Держателю карты не следует ее использовать в подозрительных магазинах, лавках и ларьках.

2. Мошенничество в торговых точках. Держателю карты не следует ее использовать в подозрительных магазинах, лавках и ларьках.

3. Мошенничество в Интернете.

3. Мошенничество в Интернете.

4. Мошенники, действующие под видом работников банка.

4. Мошенники, действующие под видом работников банка.

Утеря карты. Если карта утеряна или украдена, следует немедленно позвонить в службу клиентской поддержки банка или в процессинговый центр. Для того чтобы заблокировать карту, необходимо сообщить оператору службы номер и срок действия карты и, возможно, ответить на его вопросы. Кроме того, желательно уточнить фамилию, имя и отчество или номер оператора, принявшего сообщение.

Утеря карты. Если карта утеряна или украдена, следует немедленно позвонить в службу клиентской поддержки банка или в процессинговый центр. Для того чтобы заблокировать карту, необходимо сообщить оператору службы номер и срок действия карты и, возможно, ответить на его вопросы. Кроме того, желательно уточнить фамилию, имя и отчество или номер оператора, принявшего сообщение.

Глава 2 Клиентский сервис в банке

Общение по телефону

Личное общение с клиентом

7.3. Вклады

1. Открывая вклад на три года, клиент не теряет своих процентов, если закроет его через год или через два. Проценты за год и два сохраняются! Эти вклады для клиента – на год.

2. При этом проценты по вкладам на три года существенно выше процентов по вкладам на год.

3. Важный момент: банк не может уменьшить ставку по такому вкладу в течение трех лет действия договора. Что особенно важно: ставки по вкладам постоянно снижаются.

По вкладам на три и два года только одно ограничение – они непополняемые, но всегда можно открыть два, три, четыре вклада. Вклады на остальные сроки – пополняемые.

Вклад «Срочный пенсионный». Льготный депозит с самыми высокими процентами только для пенсионеров. Вклад открывается минимум на один год, чтобы проценты у пенсионеров были как можно выше; также этот вклад можно открыть в банке на два и три года.

Эти высокие проценты выплачиваются пенсионеру ежемесячно, как и пенсия. Кроме того, пенсию также можно перевести в банк и зачислять ее на вклад «Пенсионный», информация о котором представлена ниже.

Вклад на один год можно пополнять на любую сумму и в любое время, кроме последних трех месяцев срока по договору, т. е., получив пенсию, можно пополнить хоть немного вклад и так копить деньги на «черный день». Вклады на два и три года не пополняются, но можно открыть сколько угодно таких вкладов.

Даже если вдруг пенсионеру придется закрыть вклад, все равно он не потеряет всех процентов, потому что они будут начислены по высокой ставке, как по вкладу «Пенсионный». А если вклад открыт на три года и пролежал больше одного или двух лет, а потом был закрыт, то за этот срок будет выплачена полная сумма процентов по договору, а на оставшиеся дни – по ставке вклада «Пенсионный».

Вклад «Пенсионный». Это еще более удобный вклад, чем «Срочный пенсионный», и тоже для пенсионеров: проценты ниже, чем по вкладу «Срочный пенсионный», но клиент может свободно распоряжаться деньгами, снимать и вносить любые суммы без ограничений и получать высокий процент.

На него можно зачислять пенсию, как в Сбербанке или на почте. Следует объяснить клиентам, что в отличие от них мы будем начислять на пенсию высокие проценты, и он сможет в любой момент снимать или класть деньги на этот вклад, как на обычный текущий счет. Хотя проценты здесь совсем не такие, как по текущему счету.

На вкладе должен оставаться хоть какой-то остаток, минимум 1 руб., чтобы счет не закрылся. По сути это текущий счет с высокими процентами.

Есть и ограничение: этим вкладом могут пользовать только пенсионеры, и никто не может получить такую же льготу. Безналичным перечислением можно пополнять вклад из пенсионного фонда (государственного или негосударственного), соцстраха, страховых компаний.

Вклад «Накопительный». Ставки по этому вкладу несколько меньше, чем по «Срочному пенсионному», но открыть его могут все клиенты, а не только пенсионеры.

Вклад для тех, кто заинтересован в максимально высоких процентах и готов не получать проценты ежемесячно. Проценты по этому вкладу клиент получит в конце срока действия договора, т. е. через полгода, год, два или три. Они выше, чем по вкладу «Доходный», так как начисляются не ежемесячно. У этого вклада самые высокие ставки на долгий срок.

Открыть вклад можно в любой их трех валют: рублях, долларах и евро, но выгоднее для клиента в рублях.

Для людей, которые копят деньги или откладывают на «черный день», очень важно, что этот вклад можно пополнять на любую сумму и в любое время, кроме последних трех месяцев срока по договору. Вклады на два и три года не пополняются, но можно открыть сколько угодно таких вкладов.

Проценты клиент может перечислять на свой текущий счет в нашем банке, на пластиковую карту в нашем банке и даже на любой счет в другом банке (последнее нежелательно, лучше, чтобы деньги оставались в нашем банке).

Если клиент захочет расторгнуть договор вклада, то ему выплатят проценты по ставке «До востребования» – 0,1 %. А если вклад открыт на три года и пролежал больше одного или двух лет, а потом был закрыт, то за этот срок будет получена полная сумма процентов по договору, а за оставшиеся дни – по ставке вклада «До востребования».

Этот вклад можно открыть только на срок от 180 дней. Если клиенту нужен более короткий срок, предложите ему вклад «Квартальная премия».

Вклад «Доходный». Процентная ставка по этому вкладу немного ниже, чем по «Накопительному», но проценты выплачиваются ежемесячно. Это вклад для тех, кому нужно получать доход каждый месяц, как мы с вами получаем заработную плату. Нужно уговаривать клиентов открывать такие вклады не меньше чем на год, а лучше на три, так как чем дольше срок, тем проценты выше.

Открыть вклад можно в любой их трех валют: рублях, долларах и евро, но для клиента выгоднее в рублях.

Проценты клиент может перечислять на свой текущий счет в вашем банке, на пластиковую карту в вашем банке и даже на любой счет в другом банке.

Вклад можно пополнять на любую сумму и в любое время, кроме последних трех месяцев срока по договору. Вклады на два и три года не пополняются, но можно открыть сколько угодно таких вкладов.

Если клиент захочет расторгнуть договор вклада, то проценты ему выплатят по ставке «До востребования» – 0,1 %, а уже выплаченные проценты будут удержаны из суммы самого вклада. Если же вклад открыт на три года и пролежал больше одного или двух лет, а потом был закрыт, то за этот срок будет выплачена полная сумма процентов по договору, а за оставшиеся дни – по ставке вклада «До востребования».

Вклад «Доходный» можно открыть только на срок от 180 дней. Если клиенту нужен более короткий срок, предложите ему вклад «Квартальная премия».

Вклад «Квартальная премия». Процентная ставка по этому вкладу ниже, чем у «Доходного», но при этом его можно открыть сроком на три месяца. Главное преимущество этого вклада в том, что процентная ставка увеличивается каждые три месяца. Это происходит четыре раза, потом на протяжении всего срока действует самая высокая ставка.

Вклад для тех, кто решил попробовать обслуживание в банке. Для таких осторожных клиентов лучший вклад – на короткий срок, поскольку при досрочном расторжении договора вклада будет минимум потерь.

Также этот вклад нужно предложить клиенту который сомневается, какой банк выбрать: если он потом решит досрочно расторгнуть договор вклада, то потеряет проценты только за последние 30 дней, а до этого срока все проценты сохранятся. А мы с вами сделаем все, чтобы он его досрочно не расторгал.

Нет никаких ограничений по максимальной сумме вклада, но действует ограничение: пополнять вклад нельзя за 90 дней до окончания, как в других вкладах, но при этом сумма пополнения не должна быть больше суммы остатка по вкладу на дату начала текущей пролонгации.

Это лучший выбор для клиента, если он не хочет открывать вклад на долгий срок.

7.4. Платежные карты

Банк выпускает (правильнее говорить – эмитирует) карты двух международных платежных систем: Visa и MasterCard. Карты этих систем совершенно одинаковы для клиентов, так же как напитки пепси-кола и кока-кола для покупателей. Клиент выбирает систему, которая ему больше нравится по названию или логотипу Все наши карты во всех валютах, в том числе в рублях, обслуживаются за границей, т. е. клиент может картой оплатить покупку или снять наличные в любой стране мира по любой карте. Под брендом Visa и MasterCard мы эмитируем карты двух видов: дебетовые и с разрешенным овердрафтом. Ниже мы подробно поговорим об этих видах карт, а также о кредитных и предоплаченных картах – мы их не эмитируем, но клиенты могут о них спросить.

Классификация основных видов платежных карт для физических лиц представлена на рис. 1.1.

Дебетовая карта – инструмент доступа к банковскому счету клиента, позволяющий распоряжаться денежными средствами в пределах остатка по счету Операции, совершенные с использованием дебетовой карты, отражаются на банковском счете держателя карты, и в случае недостатка средств на счете ему предоставляется несанкционированный овердрафт.

Несанкционированный овердрафт (его также называют неразрешенным, или техническим) может возникнуть при проведении операции торгово-сервисным предприятием в пределах авторизационного лимита: максимальной суммы операции, ниже которой торгово-сервисное предприятие может провести операцию с карточкой без авторизационного запроса. Превышение авторизационного лимита обязывает предприятие торговли (услуг) проводить авторизационный запрос в режиме реального времени. В этом случае дебетовыми можно называть любые виды карт, в том числе классические (MasterCard Standard или Visa Classic), а также золотые карты (MasterCard Gold и Visa Gold) и даже карты более высоких категорий, по которым банк не предоставил кредитный лимит. Также может возникнуть несанкционированный банком овердрафт в силу технологического функционирования карт, например, при списании комиссий банка или разницы в курсах на дату проведения операции и дату списании суммы операции со счета клиента. Скажем, клиент имеет карту со счетом в рублях, на которой лежит 3 тыс. руб. Приехав в США, он расплачивается в магазине – делает покупки на сумму 100 дол. США. На момент операции курс доллара составляет 30 руб. за 1 дол., и банк дает авторизацию (разрешение) на проведении этой операции. Но списание со счета происходит не в этот день, а когда курс существенно вырастает и достигает 35 руб. за 1 дол. В таком случае у клиента возникнет неразрешенный овердрафт на 500 руб. Правда, размеры таких овердрафтов в большинстве случаев не бывают существенными, и банк несет минимальные риски по ним. Кроме того, в некоторых случаях банки авторизуют сумму с запасом для недопущения таких случаев. В нашем случае банк может не дать разрешение на операцию покупки на 100 дол., установив внутренний курс для проведения авторизации 31 руб. за 1 дол. и списав сумму по реальному курсу на дату списания.

Карты с разрешенным овердрафтом. Данный продукт – естественное продолжение развития дебетовых карт, можно даже сказать, что это их усовершенствованный вариант. Очень многие карты, позволяющие клиентам получить денежные средства в кредит, являются дебетовыми с разрешенным овердрафтом – кредитными их называют банки в маркетинговых целях. Согласитесь, что общепринятое название «кредитная карта» более легко воспринимается, чем банковский термин «карта с разрешенным овердрафтом». Слово «овердрафт» может быть и незнакомо многим потенциальным клиентам, которые просто не поймут, что это за услуга. Кредитная карта – более простое название. Что такое кредит, знают практически все.

Овердрафт – кредит, полученный на сумму, превышающую остаток средств на счете. С точки зрения клиента, карта с разрешенным овердрафтом представляет собой платежную карту, позволяющую осуществлять платежи как за счет средств держателя карты, размещенных на банковском счете, так и за счет кредита, предоставляемого банком в случае недостатка средств на счете. Кредит держателю карты предоставляется только в случае осуществления платежей с ее использованием и недостатка средств на счете клиента для их оплаты. Это карта из двух функционалов: счета клиента и кредитного лимита представляемого ему банком. В случае достаточности средств на счете операции по карте производятся за счет средств клиента. Как только на счете перестает хватать клиентских средств, банк начинает кредитовать клиента на сумму установленного кредитного лимита. Таким образом, на карте может быть или остаток на счете, или задолженность, которую необходимо погасить в сроки, указанные в договоре.

Такая схема взаимодействия с банком во многих случаях может быть более выгодна для клиента, чем работа с классическими кредитными картами. Клиент не всегда берет взаймы у банка, картой можно пользоваться как дебетовой, расплачиваясь собственными средствами и экономя на кредитных процентах. В связи с этой особенностью многие клиенты предпочитают карту с разрешенным овердрафтом.

Кредитные карты. Данный вид карт в отличие от описанных ранее дебетовых и карт с разрешенным овердрафтом не предполагает использования собственных средств клиента для осуществления платежей с использованием карты. Таким образом, любая операция, совершаемая клиентом с кредитной картой, означает предоставление банком кредита клиенту. Клиент же имеет возможность только погашать этот кредит в соответствии с условиями договора. Даже внесение им на карту суммы больше суммы задолженности означает только то, что излишек суммы будет использован для погашения кредита клиента в следующем периоде.

Предоплаченные карты (Prepaid card). Это предварительно оплачиваемая карта. Термин относится к целому ряду дебетовых карт (с магнитной полосой, микропроцессором), используемых для расчетов за товары или услуги в пределах предварительно уплаченной суммы. Общими признаками предварительно оплачиваемых карт являются следующие:

– загруженная на них «ценность»;

– немедленное дебетование «ценности» на них в момент оплаты товаров или услуг;

– их эмитентами могут являться как банки, так и небанковские организации (торговые, телекоммуникационные, транспортные компании);

– они могут не быть идентификационными (например, телефонные карточки, карточки для оплаты проезда в общественном транспорте).

Как обезопасить себя от мошенничества с картами. Подобно пословице «Спасение утопающих – дело рук самих утопающих», наиболее эффективным способом защиты от мошенничества является правильное использование карты. Применение клиентами нескольких простых правил при обращении с платежными картами поможет минимизировать риски от наиболее распространенных видов мошенничества, о которых клиентам необходимо рассказать.

1. Мошенничество с использованием банкоматов. Держателю карты желательно избегать использования банкоматов, расположенных в безлюдных или неохраняемых местах. Если держателю карты кажется, что банкомат «подготовлен» мошенниками любым из нижеприведенных способов, целесообразнее снять деньги в другом устройстве.

Глава 2 Клиентский сервис в банке

Приведем основные тезисы – как следует организовать в банке клиентский сервис, связанный с общением с клиентами. Во многом изложенный ниже материал повторит то, что уже было сказано, но появится и дополнительная информация.

Прежде всего хотелось бы обратить внимание сотрудников банка, особенно непосредственно работающих с посетителями, на то, как им следует вести себя с потенциальными и действующими клиентами.

Необходимо донести до этого персонала информацию, которую им следует держать в памяти в течение рабочего дня.

1. Клиенты – это те люди, от которых зависит заработная плата всех сотрудников банка, начиная от экономиста и заканчивая председателем правления. От желания клиента пользоваться услугами банка зависит также, будет ли банк существовать.

2. Каждая потеря клиента означает сокращение доходов банка и соответственно заработной платы сотрудников. Потерей считается и отказ от сотрудничества потенциального клиента, который заинтересовался банком, но по какой-либо причине решил не обращаться в него.

3. Конкуренция на банковском рынке постоянно усиливается, и именно клиент выбирает банк, а не наоборот. Учитывая, что в большинстве случаев все банки предлагают сходные продукты и услуги, клиенты часто выбирают тот банк, в котором им комфортно и удобно. Именно качество обслуживания выходит на первый план в конкурентной борьбе, и этот параметр может стать конкурентным преимуществом.

4. Каждый обратившийся в банк – потенциальный клиент, даже если он ошибся номером дома или дверью. Встретив позитивное отношение, в следующий раз он придет в банк уже целенаправленно.

5. Привлечение нового клиента во много раз дороже для банка, чем удержание уже обслуживаемого. Удержать имеющихся клиентов не менее важно, чем привлечь новых, но при этом значительно дешевле для банка.

6. Сотрудник банка является его лицом, т. е. именно по действиям сотрудника клиент «выставляет оценку» всей организации. В банке может быть отличное управление автоматизации, самая профессиональная бухгалтерия, наиболее креативный пиар-департамент, но если клиенту ответит нелюбезный и некомпетентный сотрудник в колл-центре, то весь банк получит негативную оценку

При общении с клиентом сотруднику необходимо представить себя на его месте, чтобы понять, удовлетворил бы его самого такой ответ, такое качество обслуживания и такое к нему отношение.

Прежде всего хотелось бы обратить внимание сотрудников банка, особенно непосредственно работающих с посетителями, на то, как им следует вести себя с потенциальными и действующими клиентами.

Необходимо донести до этого персонала информацию, которую им следует держать в памяти в течение рабочего дня.

1. Клиенты – это те люди, от которых зависит заработная плата всех сотрудников банка, начиная от экономиста и заканчивая председателем правления. От желания клиента пользоваться услугами банка зависит также, будет ли банк существовать.

2. Каждая потеря клиента означает сокращение доходов банка и соответственно заработной платы сотрудников. Потерей считается и отказ от сотрудничества потенциального клиента, который заинтересовался банком, но по какой-либо причине решил не обращаться в него.

3. Конкуренция на банковском рынке постоянно усиливается, и именно клиент выбирает банк, а не наоборот. Учитывая, что в большинстве случаев все банки предлагают сходные продукты и услуги, клиенты часто выбирают тот банк, в котором им комфортно и удобно. Именно качество обслуживания выходит на первый план в конкурентной борьбе, и этот параметр может стать конкурентным преимуществом.

4. Каждый обратившийся в банк – потенциальный клиент, даже если он ошибся номером дома или дверью. Встретив позитивное отношение, в следующий раз он придет в банк уже целенаправленно.

5. Привлечение нового клиента во много раз дороже для банка, чем удержание уже обслуживаемого. Удержать имеющихся клиентов не менее важно, чем привлечь новых, но при этом значительно дешевле для банка.

6. Сотрудник банка является его лицом, т. е. именно по действиям сотрудника клиент «выставляет оценку» всей организации. В банке может быть отличное управление автоматизации, самая профессиональная бухгалтерия, наиболее креативный пиар-департамент, но если клиенту ответит нелюбезный и некомпетентный сотрудник в колл-центре, то весь банк получит негативную оценку

При общении с клиентом сотруднику необходимо представить себя на его месте, чтобы понять, удовлетворил бы его самого такой ответ, такое качество обслуживания и такое к нему отношение.

Общение по телефону

В большом количестве случаев первое знакомство клиента с банком происходит в телефонной беседе, когда он звонит для получения консультаций. Многие клиенты, например имеющие «зарплатные» карты, никогда не посещают банковские офисы, и отношение к банку у них формируется на основании телефонных контактов. В связи с этим остановимся отдельно на некоторых основных правилах телефонного общения.

1. Есть мнение, что, разговаривая по телефону, клиент не видит сотрудника, выражения его лица. Но необходимо помнить, что интонации выдают человека. Если во время разговора заниматься какими-то подсчетами или отвлекаться на другие посторонние дела, то собеседник сразу почувствует безразличие к себе. Более того, интонации зависят от положения тела: если человек лежит или полусидит, изменяется угол диафрагмы, а вместе с ним и тембр голоса. Общаясь по телефону, и особенно приветствуя клиента, необходимо улыбаться. Улыбка и бодрое настроение влияют на интонацию и располагают клиента.

2. Снимать трубку необходимо не раньше второго и не позже третьего звонка. Не следует отвечать на первый же звонок, чтобы у клиента не создавалось впечатление, что сотрудникам нечего делать, но и не следует заставлять его ждать больше трех звонков, так как ожидание ответа вызывает закономерное раздражение. Практически все встречались с такой ситуацией: вы звоните в справочную службу, долгое время ждете ответа оператора, и к тому времени, когда звучит ответ, вам уже не хочется больше пользоваться услугами такой организации.

3. Когда сотрудник снимает телефонную трубку, он должен сразу же поздороваться с позвонившим клиентом.

После приветствия желательно сразу назвать банк и представиться по имени. Отсутствие имени в приветствии приводит к дискомфорту клиента при дальнейшем общении, так как он не знает, как обращаться к сотруднику банка. Вызывает недоумение практика некоторых справочных служб ограничиваться представлением «оператор номер X» или только названием банка. Как должен обращать клиент к сотруднику: «Скажите, пожалуйста, оператор номер X…» или «Подскажите, пожалуйста, уважаемый банк Y…»?

Начало телефонного разговора должно звучать следующим образом: Приветствие, название банка, имя сотрудника, снявшего трубку.

5. При возникновении ситуации, когда сотруднику необходимо проконсультироваться по какому-либо вопросу, нужно обязательно использовать функцию «HOLD» («Удержание») телефонного аппарата. Нельзя оставлять трубку на столе, не поставив телефон в указанный режим. В противном случае клиенту придется слушать все внутренние разговоры сотрудников банка, не понимая, забыли о нем или еще помнят. При этом процедура постановки и снятия позвонившего клиента с режима «Удержание» должна выполняться с учетом следующих правил:

– при постановке в режим «Удержание» спросить, может ли клиент подождать, и объяснить причину необходимости ожидания, например:

6. Если в процессе решения вопроса ясно, что клиенту придется ждать больше двух-трех минут, необходимо спросить, можно ли перезвонить ему после уточнения интересующей его информации:

7. Перезвонив клиенту, необходимо сразу же поздороваться. Приветствие может меняться в зависимости от времени суток – мы об этом говорили выше. После приветствия звонящего необходимо опять сразу представиться и назвать банк, после чего напомнить о заданном клиентом вопросе и передать полученное уточнение:

– пояснить, к кому и с какой целью переадресуете собеседника:

– дождаться, пока коллега, на которого выполнено переключение собеседника, снимет трубку; необходимо ему передать описание причины, по которой выполняется переадресация, и суть вопроса клиента;

– нельзя заставлять клиента несколько раз повторять свой вопрос – уже во второй раз формулировка проблемы вызовет раздражение, а третьего раза, возможно, и вовсе не будет, так как клиент просто решит не пользоваться услугами банка.

9. Если спрашивают человека, который отсутствует, необходимо сообщить о его отсутствии и предложить свою помощь. Полагаем, многие сталкивались с ситуациями, когда звучит ответ: «Его нет!» – и короткие гудки отбоя. В такой ситуации у звонящего нет возможности даже вставить слово.

10. В случае если клиент не соглашается на предложенную помощь, необходимо попросить оставить сообщение:

Например: «Могу ли я еще чем-нибудь вам помочь?»

Если нет, то попрощайтесь с ним, поблагодарите за звонок.

И только получив отрицательный ответ, завершите разговор:

В продолжение темы телефонного обслуживания поговорим о методах продаж в колл-центре. Предложения услуг клиентам, уже позвонившим в банк, более эффективны, чем «холодные» звонки, которые часто происходят в момент, когда человек не готов общаться. При звонке клиента можно быть уверенным, что он готов получать информацию от сотрудника банка.

1. Есть мнение, что, разговаривая по телефону, клиент не видит сотрудника, выражения его лица. Но необходимо помнить, что интонации выдают человека. Если во время разговора заниматься какими-то подсчетами или отвлекаться на другие посторонние дела, то собеседник сразу почувствует безразличие к себе. Более того, интонации зависят от положения тела: если человек лежит или полусидит, изменяется угол диафрагмы, а вместе с ним и тембр голоса. Общаясь по телефону, и особенно приветствуя клиента, необходимо улыбаться. Улыбка и бодрое настроение влияют на интонацию и располагают клиента.

2. Снимать трубку необходимо не раньше второго и не позже третьего звонка. Не следует отвечать на первый же звонок, чтобы у клиента не создавалось впечатление, что сотрудникам нечего делать, но и не следует заставлять его ждать больше трех звонков, так как ожидание ответа вызывает закономерное раздражение. Практически все встречались с такой ситуацией: вы звоните в справочную службу, долгое время ждете ответа оператора, и к тому времени, когда звучит ответ, вам уже не хочется больше пользоваться услугами такой организации.

3. Когда сотрудник снимает телефонную трубку, он должен сразу же поздороваться с позвонившим клиентом.

После приветствия желательно сразу назвать банк и представиться по имени. Отсутствие имени в приветствии приводит к дискомфорту клиента при дальнейшем общении, так как он не знает, как обращаться к сотруднику банка. Вызывает недоумение практика некоторых справочных служб ограничиваться представлением «оператор номер X» или только названием банка. Как должен обращать клиент к сотруднику: «Скажите, пожалуйста, оператор номер X…» или «Подскажите, пожалуйста, уважаемый банк Y…»?

Начало телефонного разговора должно звучать следующим образом: Приветствие, название банка, имя сотрудника, снявшего трубку.

Например: «Добрый день, банк Y, Мария слушает!»4. Если клиента плохо слышно, необходимо извиниться и попросить его перезвонить:

«Прошу прощения, вас очень плохо слышно, вы не могли бы перезвонить нам?»Не стоит пробовать докричаться до собеседника, не понимая сути вопроса и раздражаясь. При этом необходимо убедиться, что клиент понял просьбу перезвонить, а не подумал, что просто бросили трубку.

5. При возникновении ситуации, когда сотруднику необходимо проконсультироваться по какому-либо вопросу, нужно обязательно использовать функцию «HOLD» («Удержание») телефонного аппарата. Нельзя оставлять трубку на столе, не поставив телефон в указанный режим. В противном случае клиенту придется слушать все внутренние разговоры сотрудников банка, не понимая, забыли о нем или еще помнят. При этом процедура постановки и снятия позвонившего клиента с режима «Удержание» должна выполняться с учетом следующих правил:

– при постановке в режим «Удержание» спросить, может ли клиент подождать, и объяснить причину необходимости ожидания, например:

«Можете ли вы подождать, поскольку для ответа на ваш вопрос мне необходимо связаться со специалистами?»;– при снятии с режима «Удержание» необходимо поблагодарить собеседника за ожидание; любая благодарность добавит клиенту положительных эмоций, так как он увидит, что банк ценит его время.

6. Если в процессе решения вопроса ясно, что клиенту придется ждать больше двух-трех минут, необходимо спросить, можно ли перезвонить ему после уточнения интересующей его информации:

«Уточнение заданного вами вопроса может занять около пяти минут, могу ли я вам перезвонить и на какой номер?»Ожидание раздражает клиента, так как создается впечатление, что банк не ценит его время. Последующий же звонок убедит его в важности решения его проблемы для банка.

7. Перезвонив клиенту, необходимо сразу же поздороваться. Приветствие может меняться в зависимости от времени суток – мы об этом говорили выше. После приветствия звонящего необходимо опять сразу представиться и назвать банк, после чего напомнить о заданном клиентом вопросе и передать полученное уточнение:

«Добрый день, банк Y, операционный отдел, Мария. Вы нам звонили для уточнения поступления средств на ваш счет. Сообщаем вам, что денежные средства поступили на ваш счет двадцатого сентября».8. При переключении собеседника на другого абонента (переадресации) необходимо соблюдать ряд правил хорошего тона:

– пояснить, к кому и с какой целью переадресуете собеседника:

«Я вас переключу на отдел пластиковых карт, они смогут предоставить вам более полную информацию по условиям получения кредитной карты»,иначе получится, что после молчания в трубке послышится музыка, и неожиданно ответит сотрудник другого подразделения;

– дождаться, пока коллега, на которого выполнено переключение собеседника, снимет трубку; необходимо ему передать описание причины, по которой выполняется переадресация, и суть вопроса клиента;

– нельзя заставлять клиента несколько раз повторять свой вопрос – уже во второй раз формулировка проблемы вызовет раздражение, а третьего раза, возможно, и вовсе не будет, так как клиент просто решит не пользоваться услугами банка.

9. Если спрашивают человека, который отсутствует, необходимо сообщить о его отсутствии и предложить свою помощь. Полагаем, многие сталкивались с ситуациями, когда звучит ответ: «Его нет!» – и короткие гудки отбоя. В такой ситуации у звонящего нет возможности даже вставить слово.

10. В случае если клиент не соглашается на предложенную помощь, необходимо попросить оставить сообщение:

«Давайте я оставлю сообщение о том, что вы звонили. Представьтесь, пожалуйста».11. Заканчивая разговор, обязательно уточните, нет ли у клиента еще вопросов.

Например: «Могу ли я еще чем-нибудь вам помочь?»

Если нет, то попрощайтесь с ним, поблагодарите за звонок.

И только получив отрицательный ответ, завершите разговор:

«Спасибо за ваш звонок. До свидания!»Иногда приходится сталкиваться с ситуациями, когда, ответив на вопрос об остатке средств на карте, оператор сразу вешает трубку, не дав собеседнику шанса узнать об условиях получения кредитной карты.

В продолжение темы телефонного обслуживания поговорим о методах продаж в колл-центре. Предложения услуг клиентам, уже позвонившим в банк, более эффективны, чем «холодные» звонки, которые часто происходят в момент, когда человек не готов общаться. При звонке клиента можно быть уверенным, что он готов получать информацию от сотрудника банка.

Личное общение с клиентом

Позитивное отношение к клиенту с самого начала общения вызывает у него расположение к банку. Достаточно часто можно встретить безразличное выражение лица у сотрудников – к ним даже не хочется обращаться.

1. Улыбайтесь клиенту – вы расположите его к себе и дадите понять, что готовы его выслушать. Когда клиент подошел, важно начать разговор:

1. Улыбайтесь клиенту – вы расположите его к себе и дадите понять, что готовы его выслушать. Когда клиент подошел, важно начать разговор: