Страница:

Образованные люди зачастую придирчивы и разборчивы. Они также и весьма рациональные покупатели. Образованного человека отличает меньшая внушаемость. Он менее подвержен воздействию нерациональных мотивировок, в меньшей степени реагирует на увещевания. Необразованные люди более внушаемы. Они чаще поддаются на эмоциональное воздействие. Стоит иметь в виду, что образование как характеристика взаимосвязано с возрастом, уровнем доходов и родом занятий.

Профессия, ремесло, безусловно, накладывают свой отпечаток на покупательское поведение. Человек следует привычкам своего рабочего окружения, стремится подражать более успешным коллегам, руководству. Род занятий часто служит указанием на величину дохода человека – на его платежеспособность.

Уровень доходов, пожалуй, один из самых важных факторов. По нему можно определять платежеспособность потребителя. Семьи с высоким доходом покупают дорогие продукты высокого качества. Покупатели с низкой платежеспособностью соответственно приобретают недорогие товары. Интересно, что при переходе потребителей из групп с низкими доходами в группы с более высокими желания и образ жизни нового окружения не воспринимаются автоматически. В силу привычек, инерции покупатели будут тяготеть к сохранению прежнего уклада. Кто-то очень верно заметил: «Если человек вырос в сарае, то, разбогатев, он строит себе огромный сарай…»

Людей можно объединять не только по демографическим и социальным характеристикам, но и более тонким психологическим отличиям в потребительском поведении. Среди психографических особенностей отмечают: жизненный уклад, черты характера, жизненную позицию, мотивы поведения и представления о самих себе, привычки, увлечения, склонности и т. д.

Покупательское поведение также может служить основой для сегментации. Так, потребителей обычно классифицируют по активности потребления, приверженности торговой марке, степени использования товара, опыту потребления.

Интересно, что «в одном исследовании, направленном на изучение процесса приобретения недвижимости в Нью-Лондоне, штат Коннектикут, экспериментаторы получили удивительные результаты. Оказалось, что даже при покупке домов – одной из самых важных покупок за год или даже десятилетие – люди часто действуют случайным образом, особенно не планируя заранее. В среднем люди перед покупкой дома просматривают не менее 6 вариантов; но 10 % покупателей посмотрели только один дом, 19 % – только два дома, перед тем как выбрать себе один из них»[7].

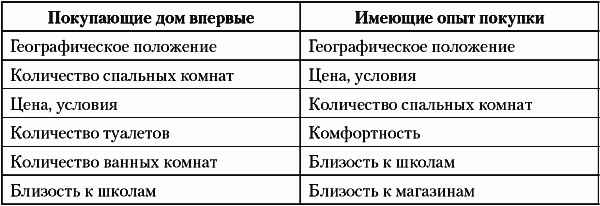

Покупающие впервые и покупающие на основе предыдущего опыта обычно имеют различные приоритеты в характеристиках товара. Их можно разделить на две группы: тех, кто это делает впервые, и тех, кто покупает на основе предыдущего опыта. Даже при покупке одного и того же вида недвижимости представители этих групп будут вести себя по-разному, потому что они имеют различные приоритеты в характеристиках покупки.

Достаточно наглядно такие различия представляет исследование, проведенное в одном из американских регионов, представленное ниже (табл. 3).

Таблица 3

Параметры, интересующие в первую очередь покупателей домов (покупающих впервые и уже имеющих опыт покупки)

К сожалению, судить о различных приоритетах таких же групп наших соотечественников нет возможности из-за отсутствия подобных исследований. Но, на наш взгляд, основные потребности отечественных покупателей с каждым годом становятся все более схожими с потребностями покупателей высокоразвитых стран. И потому в определенной мере вышеприведенные данные могут быть своеобразным ориентиром. Косвенно их подтверждают различные отрывочные сведения, такие, например, как собственный опрос клиентов компании «Новый мир». По данным этой фирмы, около 40 % опрошенных в 90-х годах первое место в параметрах приобретаемой недвижимости заняло местонахождение дома.

Некоторые любят природу и ищут заполненные деревьями садики, доступ к паркам и достаточное пространство между ними и другими соседями. Другие в первую очередь думают о детях. Для них основное – близость к школам. Они также ищут соседство с игровыми площадками, спортивными и медицинскими заведениями. Некоторые покупатели ориентированы на удобства. Они хотят, чтобы в их доме все было современно, по последнему слову техники.

Таким образом, исходя из соответствующих демографических, социальных, психографических и покупательско-поведенческих характеристик составляется узнаваемый портрет потенциального потребителя определенных товаров или услуг. На эту целевую аудиторию и будет рассчитано рекламное воздействие продавца недвижимости. Чем более точно составлен портрет потенциальных покупателей, тем легче определить круг средств массовой информации и основные параметры кампании, с помощью которых можно достичь максимального результата при минимальных затратах. Подготовка эффективного рекламного сообщения о недвижимости означает подбор характеристик жилища к потребностям покупателя. Поэтому нужно обращаться не ко всему человечеству, а нацеливать свое послание на клиентов, наиболее заинтересованных в конкретной рекламируемой недвижимости.

Например, у риелторской компании «Новый мир» в середине 90-х основными покупателями были две категории людей: 35 и 50 лет. Эти клиенты, как правило, приобретали небольшие квартиры для себя или своих родителей, а также большие квартиры или несколько квартир на одном этаже для семьи с малолетними детьми.

Специалисты этой компании особо выделили для себя четкую группу покупателей – руководителей предприятий. А как своего потенциального покупателя эта компания определила «москвичей старше 25 лет», «обладающих определенными личностными свойствами, чтобы покупать квартиру именно на рынке строящегося жилья, с более высоким риском – временной интервал между оплатой квартиры и вселением в нее может составлять более полугода».

На иллюстрации 1 представлено объявление, нацеленное на четкую целевую группу покупателей – ценителей рыбалки, экологии, природы.

Иллюстрация 1. Реклама для рыбаков и ценителей природы

Иллюстрация 1. Реклама для рыбаков и ценителей природы

На иллюстрации 2 – объявление для тех, кто в определенной степени хотел бы ощущать себя европейцем.

Иллюстрация 2. Реклама для потребителей-«европейцев»

Иллюстрация 2. Реклама для потребителей-«европейцев»

Рынок

Что из себя представляет рынок недвижимости в общем?

Какие дома продаются быстро? Какие медленно? Почему?

Кто переезжает? Почему? Откуда и куда?

Какова демографическая ситуация?

Что влияет на стоимость недвижимости на рынке?

Каково влияние социальных программ?

Профессия, ремесло, безусловно, накладывают свой отпечаток на покупательское поведение. Человек следует привычкам своего рабочего окружения, стремится подражать более успешным коллегам, руководству. Род занятий часто служит указанием на величину дохода человека – на его платежеспособность.

Уровень доходов, пожалуй, один из самых важных факторов. По нему можно определять платежеспособность потребителя. Семьи с высоким доходом покупают дорогие продукты высокого качества. Покупатели с низкой платежеспособностью соответственно приобретают недорогие товары. Интересно, что при переходе потребителей из групп с низкими доходами в группы с более высокими желания и образ жизни нового окружения не воспринимаются автоматически. В силу привычек, инерции покупатели будут тяготеть к сохранению прежнего уклада. Кто-то очень верно заметил: «Если человек вырос в сарае, то, разбогатев, он строит себе огромный сарай…»

Людей можно объединять не только по демографическим и социальным характеристикам, но и более тонким психологическим отличиям в потребительском поведении. Среди психографических особенностей отмечают: жизненный уклад, черты характера, жизненную позицию, мотивы поведения и представления о самих себе, привычки, увлечения, склонности и т. д.

Покупательское поведение также может служить основой для сегментации. Так, потребителей обычно классифицируют по активности потребления, приверженности торговой марке, степени использования товара, опыту потребления.

Интересно, что «в одном исследовании, направленном на изучение процесса приобретения недвижимости в Нью-Лондоне, штат Коннектикут, экспериментаторы получили удивительные результаты. Оказалось, что даже при покупке домов – одной из самых важных покупок за год или даже десятилетие – люди часто действуют случайным образом, особенно не планируя заранее. В среднем люди перед покупкой дома просматривают не менее 6 вариантов; но 10 % покупателей посмотрели только один дом, 19 % – только два дома, перед тем как выбрать себе один из них»[7].

Покупающие впервые и покупающие на основе предыдущего опыта обычно имеют различные приоритеты в характеристиках товара. Их можно разделить на две группы: тех, кто это делает впервые, и тех, кто покупает на основе предыдущего опыта. Даже при покупке одного и того же вида недвижимости представители этих групп будут вести себя по-разному, потому что они имеют различные приоритеты в характеристиках покупки.

Достаточно наглядно такие различия представляет исследование, проведенное в одном из американских регионов, представленное ниже (табл. 3).

Таблица 3

Параметры, интересующие в первую очередь покупателей домов (покупающих впервые и уже имеющих опыт покупки)

К сожалению, судить о различных приоритетах таких же групп наших соотечественников нет возможности из-за отсутствия подобных исследований. Но, на наш взгляд, основные потребности отечественных покупателей с каждым годом становятся все более схожими с потребностями покупателей высокоразвитых стран. И потому в определенной мере вышеприведенные данные могут быть своеобразным ориентиром. Косвенно их подтверждают различные отрывочные сведения, такие, например, как собственный опрос клиентов компании «Новый мир». По данным этой фирмы, около 40 % опрошенных в 90-х годах первое место в параметрах приобретаемой недвижимости заняло местонахождение дома.

Некоторые любят природу и ищут заполненные деревьями садики, доступ к паркам и достаточное пространство между ними и другими соседями. Другие в первую очередь думают о детях. Для них основное – близость к школам. Они также ищут соседство с игровыми площадками, спортивными и медицинскими заведениями. Некоторые покупатели ориентированы на удобства. Они хотят, чтобы в их доме все было современно, по последнему слову техники.

Таким образом, исходя из соответствующих демографических, социальных, психографических и покупательско-поведенческих характеристик составляется узнаваемый портрет потенциального потребителя определенных товаров или услуг. На эту целевую аудиторию и будет рассчитано рекламное воздействие продавца недвижимости. Чем более точно составлен портрет потенциальных покупателей, тем легче определить круг средств массовой информации и основные параметры кампании, с помощью которых можно достичь максимального результата при минимальных затратах. Подготовка эффективного рекламного сообщения о недвижимости означает подбор характеристик жилища к потребностям покупателя. Поэтому нужно обращаться не ко всему человечеству, а нацеливать свое послание на клиентов, наиболее заинтересованных в конкретной рекламируемой недвижимости.

Например, у риелторской компании «Новый мир» в середине 90-х основными покупателями были две категории людей: 35 и 50 лет. Эти клиенты, как правило, приобретали небольшие квартиры для себя или своих родителей, а также большие квартиры или несколько квартир на одном этаже для семьи с малолетними детьми.

Специалисты этой компании особо выделили для себя четкую группу покупателей – руководителей предприятий. А как своего потенциального покупателя эта компания определила «москвичей старше 25 лет», «обладающих определенными личностными свойствами, чтобы покупать квартиру именно на рынке строящегося жилья, с более высоким риском – временной интервал между оплатой квартиры и вселением в нее может составлять более полугода».

На иллюстрации 1 представлено объявление, нацеленное на четкую целевую группу покупателей – ценителей рыбалки, экологии, природы.

На иллюстрации 2 – объявление для тех, кто в определенной степени хотел бы ощущать себя европейцем.

Рынок

Данные рынка помогают видеть не только собственное предложение, но и множество чужих, имеющих свои достоинства, влияющих на цену и условия реализации продаваемых товаров. Стоит обратить отдельное внимание как на общий рынок товара, так и на конкурентный.

По общему рынку в первую очередь полезно иметь следующие данные:

• количество потенциальных и реальных покупателей (в прошлом, настоящем и будущем);

• тенденции в спросе (локальные, национальные и мировые);

• государственное регулирование данного рынка (лицензии, налоги, ограничения или преференции);

• бизнес-регулирование (ассоциации и другие объединения).

Изучение рынка конкурентов должно предоставить следующую информацию:

• сильные стороны;

• слабые стороны;

• отличия;

• доля конкурентов на рынке;

• цены;

• основные тенденции в рекламе конкурентов;

• рекламные затраты;

• рекламная политика в целом;

• специальные рекламные акции;

• рекламные слоганы, аргументы.

Глупо выходить со своим предложением на рынок, не зная его. Следует знать «в лицо» и своих покупателей, и своих конкурентов, и тех, кто регулирует деловые отношения в мире, стране и на конкретном региональном рынке. Чтобы в достаточнй мере изучить свой рынок, можно «проработать» газеты, журналы, бюллетени с рекламой недвижимости. Например, рубрика «Продается дом» даст определенное представление о рынке продавцов – что, в каком количестве, по какой цене на данный момент выставляется на продажу. Рубрика «Куплю дом» позволит увидеть спрос покупателей – что, в каком количестве, по какой цене они хотели бы купить сегодня. Будет полезной рубрика «Меняю дом» и другие – все вместе они помогут составить частичное представление о современном рынке недвижимости.

Однако не стоит опираться только на анализ газетно-журнальных объявлений. Он может оказаться необъективным и однобоким. Получить наиболее полное представление о рынке недвижимости помогут опрос знакомых, чтение специализированных изданий, обращение за консультацией к профессиональным риелторам.

В итоге на основе всей полученной информации продавец недвижимости должен суметь самостоятельно ответить, например, на такие вопросы.

По общему рынку в первую очередь полезно иметь следующие данные:

• количество потенциальных и реальных покупателей (в прошлом, настоящем и будущем);

• тенденции в спросе (локальные, национальные и мировые);

• государственное регулирование данного рынка (лицензии, налоги, ограничения или преференции);

• бизнес-регулирование (ассоциации и другие объединения).

Изучение рынка конкурентов должно предоставить следующую информацию:

• сильные стороны;

• слабые стороны;

• отличия;

• доля конкурентов на рынке;

• цены;

• основные тенденции в рекламе конкурентов;

• рекламные затраты;

• рекламная политика в целом;

• специальные рекламные акции;

• рекламные слоганы, аргументы.

Глупо выходить со своим предложением на рынок, не зная его. Следует знать «в лицо» и своих покупателей, и своих конкурентов, и тех, кто регулирует деловые отношения в мире, стране и на конкретном региональном рынке. Чтобы в достаточнй мере изучить свой рынок, можно «проработать» газеты, журналы, бюллетени с рекламой недвижимости. Например, рубрика «Продается дом» даст определенное представление о рынке продавцов – что, в каком количестве, по какой цене на данный момент выставляется на продажу. Рубрика «Куплю дом» позволит увидеть спрос покупателей – что, в каком количестве, по какой цене они хотели бы купить сегодня. Будет полезной рубрика «Меняю дом» и другие – все вместе они помогут составить частичное представление о современном рынке недвижимости.

Однако не стоит опираться только на анализ газетно-журнальных объявлений. Он может оказаться необъективным и однобоким. Получить наиболее полное представление о рынке недвижимости помогут опрос знакомых, чтение специализированных изданий, обращение за консультацией к профессиональным риелторам.

В итоге на основе всей полученной информации продавец недвижимости должен суметь самостоятельно ответить, например, на такие вопросы.

Что из себя представляет рынок недвижимости в общем?

Скажем, в Москве в 90-х годах общий жилой фонд составлял около 3,4 млн квартир. Они располагались в 39 300 жилых строений, имеющих общую площадь 176,2 млн кв. м. В части домов жилого сектора имелись нежилые помещения общей площадью более 14 млн кв. м. В течение 1997 года в Москве было введено в эксплуатацию 3,34 млн кв. м жилья, или около 55 тыс. квартир. Ежегодное количество зарегистрированных сделок продаж квартир составляло около 70 тыс.

За время становления рынка средние цены на квартиры выросли почти в семнадцать раз: с 80 долларов за кв. м в июне 1991 года до 1356 долларов в апреле 1995. Затем было существенное понижение цен (около 20 %). В 1997–1998 годах рынок был подвержен лишь плавным колебаниям – незначительным периодическим понижениям и повышениям цен.

В Москве в конце 1997 года структура купли-продажи квартир выглядела следующим образом:

46 % – однокомнатные квартиры,

39 % – двухкомнатные,

10 % – трехкомнатные,

5 % – многокомнатные.

Под воздействием различных причин цены на недвижимость могут значительно меняться и в пределах достаточно короткого периода времени. Так, например, в Москве в течение 1997 года специалисты отметили три колебания цен. Первое изменение произошло в период с января по сентябрь. Цены на жилье в это время падали со среднемесячной скоростью 0,5–1,2 % в зависимости от типа и местоположения дома. Второе изменение в ценообразовании было в сентябре—октябре. В это время произошла стабилизация цен с последующим за ней увеличением количества сделок. Третье – с ноября по декабрь – характеризовалось уже ростом цен на 4–8 % в зависимости от типа и местоположения дома.

Причинами падения цен стали:

• резко возросший разрыв между количеством потенциальных продавцов и платежеспособных покупателей;

• снижение цен на некоторые виды жилья на первичном рынке;

• информированность населения о тенденции к снижению цен и соответствующее формирование отложенного спроса.

Причины роста цен заключались в ожидании принятия закона «О государственном контроле за соответствием крупных расходов фактически получаемым физическими лицами доходам» (стремление совершить крупные покупки до принятия закона), а также в деноминации (стремление обезопасить свои денежные средства).

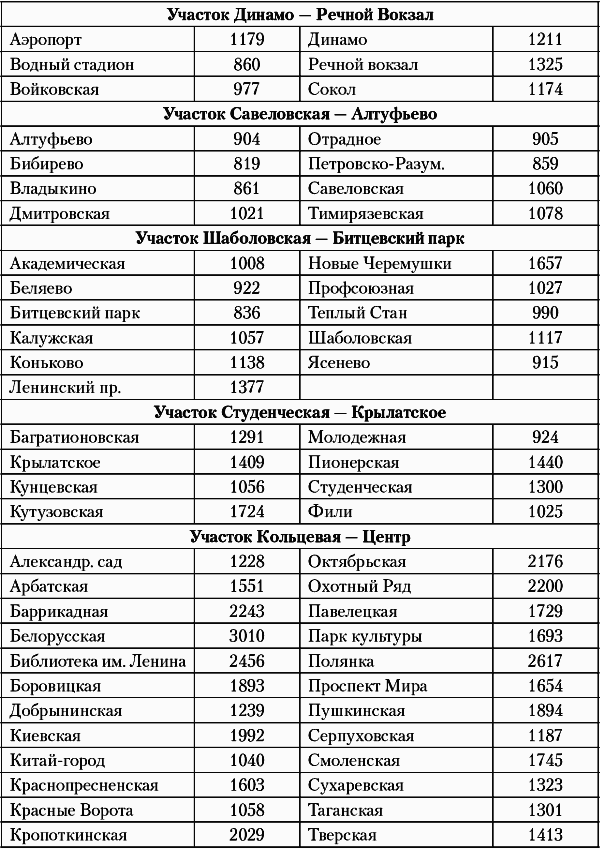

Таким образом, совокупность многих факторов влияет на цены жилья в целом и на цены конкретного объекта. Стоимость зависит от спроса и предложения, местоположения и удаленности от остановок транспорта, типа и материала дома, планировки и состояния квартиры, этажа, наличия балкона, телефона, дополнительных комнат и удобств. Например, в 90-х годах в Москве можно было наблюдать следующий разброс средних цен в зависимости от местоположения квартиры относительно той или иной станции метро (в долларах США за кв. м) (табл. 4).

Таблица 4

Средняя цена квартир в Москве в 1990-х годах (долл. / кв. м)

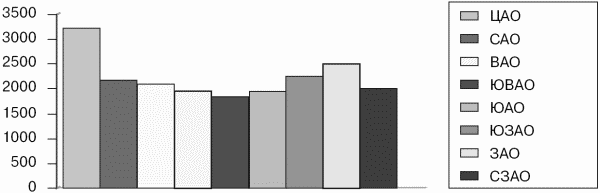

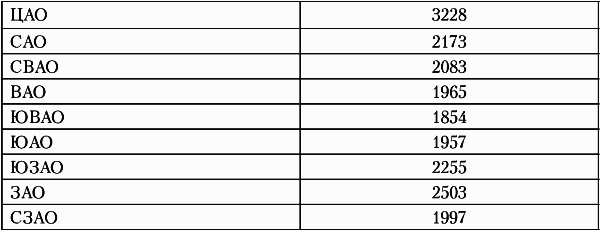

В августе 1998 года страну накрыл экономический кризис. Произошло кратковременное падение цен. В начале XXI века цены вновь поползли вверх. В конце 2005 года «резко сократилось количество предложений на вторичном рынке столичной недвижимости – если нормальный объем предложений в Москве составляет 35–40 тыс. единиц, то сегодня он не превышает 20–23 тыс. По сравнению с прошлой осенью количество предложений сократилось на 40 %. То есть квартир мало, а спрос растет…»[8] (табл. 5).

Средняя стоимость жилья в Москве в 2005 году (долл. / кв. м)[9]

Таблица 5 Средняя стоимость жилья в Москве в 2005 году (долл./кв. м)[10]

П/Б – панельные/блочные дома.

П/Б – панельные/блочные дома.

К/М/С – кирпичные/монолитные/сталинские дома.

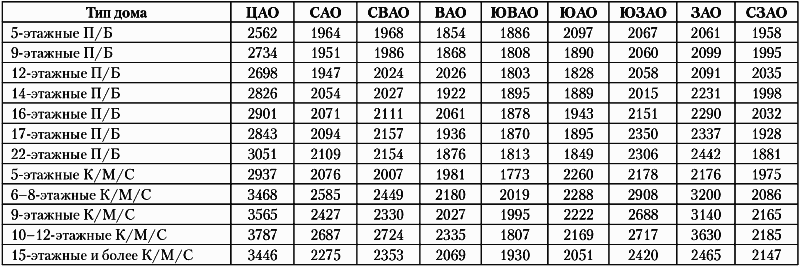

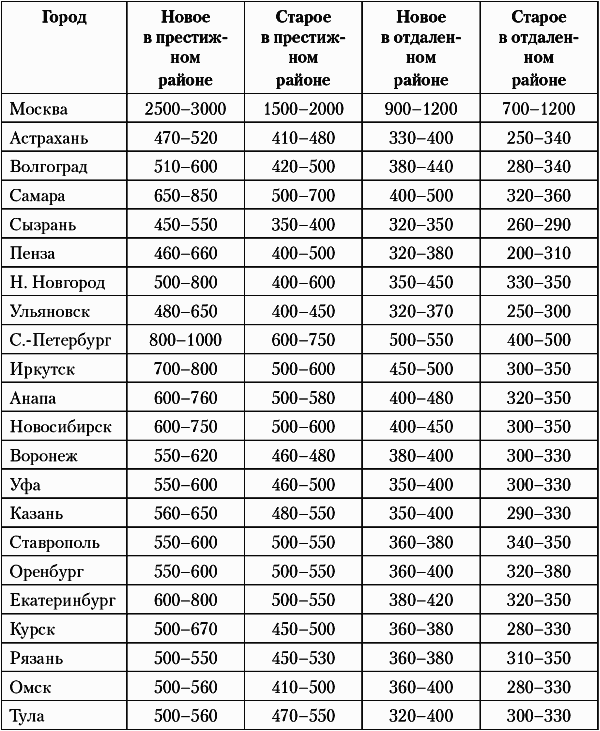

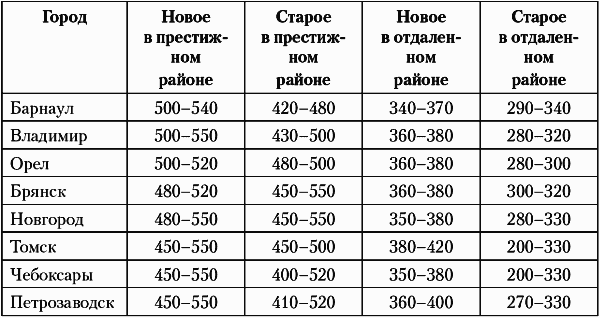

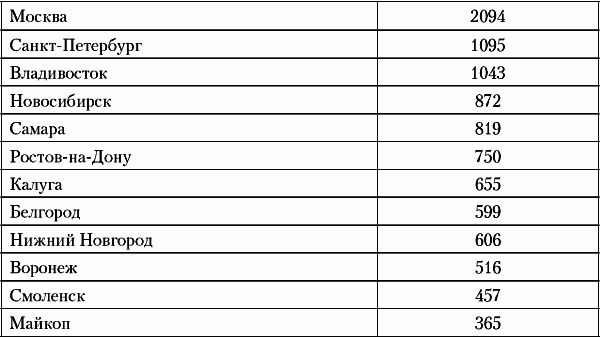

В целом по стране шли похожие процессы. Так, например, в конце 90-х годов в разных городах России сложились следующие цены на жилье (в долларах США за кв. м) (табл. 6–7).

Таблица 6

Цены на жилье в конце 90-х годов в разных городах России (долл. / кв. м)

Таблица 7

Средняя цена квартир на вторичном рынке российских городов в конце 2005 года (долл. / кв. м)[11]

Рынки недвижимости различных городов существенно отличаются друг от друга. Например, в 2005 году «Жилой фонд Новосибирска – это панельные (кирпич и панель), девятиэтажные (кирпичные сталинские и панельные), а также современные девятиэтажные дома улучшенной планировки. Как правило, наименьшие цены на квартиры в так называемых хрущевках, самые высокие – на квартиры улучшенной планировки. Также на стоимость жилья влияют месторасположение дома, удаленность от центра, транспортных магистралей, объектов социальной сферы.

Город разделен на 10 административных районов: Дзержинский, Железнодорожный, Заельцовский, Калининский, Кировский, Ленинский, Октябрьский, Первомайский, Советский и Центральный. В настоящее время престижными считаются Центральный и Железнодорожный районы, а также верхняя часть Академгородка (Советский район) и часть Левобережья, где когда-то проживали партийная и ученая элита, руководители крупных промышленных предприятий.

По данным Ирины Жаровой-Райт, на первичном рынке квартиры повышенной комфортности в среднем стоят около 1034–1200 долл. за кв. м, в перспективных районах средней удаленности и приближенных к центру – 800–900 долл. за кв. м, на окраинах – 550–750 долл. за кв. м.

Вместе с этим соотношение спроса и предложения в различных частях города весьма неоднородно. Например, в Академгородке, где потребность в жилье многократно превышает его наличие, имели место сделки по рекордной для города цене квадратного метра 2000 долл.»[12].

Интересные процессы происходят также на рынке домов Подмосковья, где «практически ежемесячно на рынок выводится три-четыре новых коттеджных поселка различных ценовых категорий. Похоже, что именно такие объемы нового предложения позволяют полностью удовлетворить существующий спрос. Единственное изменение в сфере строительства коттеджных поселков коснулось концепции новых объектов. Так, элитные поселки перестают быть камерными, рассчитанными не более чем на 20–30 домов. Теперь в моде огромные, включающие в себя 200–300 объектов, поселки в стиле американского “Беверли хиллз” с максимальным набором инфраструктурных элементов. Однако утверждать, что богатые покупатели “на ура” приняли новшества застройщиков, пока нельзя: продажи идут, но ажиотажного спроса не вызывают. Поселки бизнес-класса, наоборот, теряют в количестве строящихся домов и в наборе дополнительных опций: сегодня на их территории возводятся в лучшем случае небольшой спорткомплекс, магазин, кафе и детская площадка. Покупатели довольны – такой “минималистский” подход означает для них серьезное снижение ежемесячных платежей за пользование инфраструктурой.

Изменилась ситуация и в секторе коттеджных поселков эконом-класса. Во-первых, их стали строить больше. Во-вторых, они появляются не только по самым дешевым южным направлениям, но и на севере, и на дорогом престижном западе области. Это не могло не сказаться на увеличении спроса, который и без того превышал количество предложения дешевых коттеджей и таунхаусов практически в два раза»[13].

За время становления рынка средние цены на квартиры выросли почти в семнадцать раз: с 80 долларов за кв. м в июне 1991 года до 1356 долларов в апреле 1995. Затем было существенное понижение цен (около 20 %). В 1997–1998 годах рынок был подвержен лишь плавным колебаниям – незначительным периодическим понижениям и повышениям цен.

В Москве в конце 1997 года структура купли-продажи квартир выглядела следующим образом:

46 % – однокомнатные квартиры,

39 % – двухкомнатные,

10 % – трехкомнатные,

5 % – многокомнатные.

Под воздействием различных причин цены на недвижимость могут значительно меняться и в пределах достаточно короткого периода времени. Так, например, в Москве в течение 1997 года специалисты отметили три колебания цен. Первое изменение произошло в период с января по сентябрь. Цены на жилье в это время падали со среднемесячной скоростью 0,5–1,2 % в зависимости от типа и местоположения дома. Второе изменение в ценообразовании было в сентябре—октябре. В это время произошла стабилизация цен с последующим за ней увеличением количества сделок. Третье – с ноября по декабрь – характеризовалось уже ростом цен на 4–8 % в зависимости от типа и местоположения дома.

Причинами падения цен стали:

• резко возросший разрыв между количеством потенциальных продавцов и платежеспособных покупателей;

• снижение цен на некоторые виды жилья на первичном рынке;

• информированность населения о тенденции к снижению цен и соответствующее формирование отложенного спроса.

Причины роста цен заключались в ожидании принятия закона «О государственном контроле за соответствием крупных расходов фактически получаемым физическими лицами доходам» (стремление совершить крупные покупки до принятия закона), а также в деноминации (стремление обезопасить свои денежные средства).

Таким образом, совокупность многих факторов влияет на цены жилья в целом и на цены конкретного объекта. Стоимость зависит от спроса и предложения, местоположения и удаленности от остановок транспорта, типа и материала дома, планировки и состояния квартиры, этажа, наличия балкона, телефона, дополнительных комнат и удобств. Например, в 90-х годах в Москве можно было наблюдать следующий разброс средних цен в зависимости от местоположения квартиры относительно той или иной станции метро (в долларах США за кв. м) (табл. 4).

Таблица 4

Средняя цена квартир в Москве в 1990-х годах (долл. / кв. м)

В августе 1998 года страну накрыл экономический кризис. Произошло кратковременное падение цен. В начале XXI века цены вновь поползли вверх. В конце 2005 года «резко сократилось количество предложений на вторичном рынке столичной недвижимости – если нормальный объем предложений в Москве составляет 35–40 тыс. единиц, то сегодня он не превышает 20–23 тыс. По сравнению с прошлой осенью количество предложений сократилось на 40 %. То есть квартир мало, а спрос растет…»[8] (табл. 5).

Средняя стоимость жилья в Москве в 2005 году (долл. / кв. м)[9]

Таблица 5 Средняя стоимость жилья в Москве в 2005 году (долл./кв. м)[10]

К/М/С – кирпичные/монолитные/сталинские дома.

В целом по стране шли похожие процессы. Так, например, в конце 90-х годов в разных городах России сложились следующие цены на жилье (в долларах США за кв. м) (табл. 6–7).

Таблица 6

Цены на жилье в конце 90-х годов в разных городах России (долл. / кв. м)

Таблица 7

Средняя цена квартир на вторичном рынке российских городов в конце 2005 года (долл. / кв. м)[11]

Рынки недвижимости различных городов существенно отличаются друг от друга. Например, в 2005 году «Жилой фонд Новосибирска – это панельные (кирпич и панель), девятиэтажные (кирпичные сталинские и панельные), а также современные девятиэтажные дома улучшенной планировки. Как правило, наименьшие цены на квартиры в так называемых хрущевках, самые высокие – на квартиры улучшенной планировки. Также на стоимость жилья влияют месторасположение дома, удаленность от центра, транспортных магистралей, объектов социальной сферы.

Город разделен на 10 административных районов: Дзержинский, Железнодорожный, Заельцовский, Калининский, Кировский, Ленинский, Октябрьский, Первомайский, Советский и Центральный. В настоящее время престижными считаются Центральный и Железнодорожный районы, а также верхняя часть Академгородка (Советский район) и часть Левобережья, где когда-то проживали партийная и ученая элита, руководители крупных промышленных предприятий.

По данным Ирины Жаровой-Райт, на первичном рынке квартиры повышенной комфортности в среднем стоят около 1034–1200 долл. за кв. м, в перспективных районах средней удаленности и приближенных к центру – 800–900 долл. за кв. м, на окраинах – 550–750 долл. за кв. м.

Вместе с этим соотношение спроса и предложения в различных частях города весьма неоднородно. Например, в Академгородке, где потребность в жилье многократно превышает его наличие, имели место сделки по рекордной для города цене квадратного метра 2000 долл.»[12].

Интересные процессы происходят также на рынке домов Подмосковья, где «практически ежемесячно на рынок выводится три-четыре новых коттеджных поселка различных ценовых категорий. Похоже, что именно такие объемы нового предложения позволяют полностью удовлетворить существующий спрос. Единственное изменение в сфере строительства коттеджных поселков коснулось концепции новых объектов. Так, элитные поселки перестают быть камерными, рассчитанными не более чем на 20–30 домов. Теперь в моде огромные, включающие в себя 200–300 объектов, поселки в стиле американского “Беверли хиллз” с максимальным набором инфраструктурных элементов. Однако утверждать, что богатые покупатели “на ура” приняли новшества застройщиков, пока нельзя: продажи идут, но ажиотажного спроса не вызывают. Поселки бизнес-класса, наоборот, теряют в количестве строящихся домов и в наборе дополнительных опций: сегодня на их территории возводятся в лучшем случае небольшой спорткомплекс, магазин, кафе и детская площадка. Покупатели довольны – такой “минималистский” подход означает для них серьезное снижение ежемесячных платежей за пользование инфраструктурой.

Изменилась ситуация и в секторе коттеджных поселков эконом-класса. Во-первых, их стали строить больше. Во-вторых, они появляются не только по самым дешевым южным направлениям, но и на севере, и на дорогом престижном западе области. Это не могло не сказаться на увеличении спроса, который и без того превышал количество предложения дешевых коттеджей и таунхаусов практически в два раза»[13].

Какие дома продаются быстро? Какие медленно? Почему?

Например, дома в некоторых восточных районах Москвы продаются медленно, потому что экологическая обстановка там осложнена частыми западными ветрами, несущими с собой вредные вещества со всего города.

Медленно продаются квартиры и дома в районах с низкой покупательной способностью. С одной стороны, на сегодня около 85 % всего населения страны имеют крайне низкий покупательский уровень. С другой – такое положение наиболее характерно для регионов с высоким уровнем безработицы.

Так в конце 90-х годов уровень регистрируемой безработицы в России составил:

• низкий, до 1,5 % – в Москве, Санкт-Петербурге, Липецкой, Смоленской, Оренбургской, Ростовской, Белгородской, Курской, Волгоградской областях; 1,5–3 % – в Татарстане, Ставропольском и Краснодарском краях, в Свердловской, Тульской, Омской, Калужской, Орловской, Ульяновской, Рязанской, Нижегородской, Воронежской, Тверской, Новосибирской областях;

• средний, 3–4,5 % – в Башкортостане, Чувашии, Самарской, Вологодской, Иркутской, Ярославской, Калининградской, Костромской, Московской, Астраханской областях;

• высокий, 4,5–6 % – в Удмуртии, Мордовии, Мурманской, Ленинградской, Брянской, Тамбовской, Пензенской областях;

• свыше 6 % – в Карелии, Коми, Кировской, Ивановской, Архангельской, Псковской, Владимирской областях.

В XXI веке в связи с повышением платежеспособности покупателей наблюдается повсеместный рост цен.

Медленно продаются квартиры и дома в районах с низкой покупательной способностью. С одной стороны, на сегодня около 85 % всего населения страны имеют крайне низкий покупательский уровень. С другой – такое положение наиболее характерно для регионов с высоким уровнем безработицы.

Так в конце 90-х годов уровень регистрируемой безработицы в России составил:

• низкий, до 1,5 % – в Москве, Санкт-Петербурге, Липецкой, Смоленской, Оренбургской, Ростовской, Белгородской, Курской, Волгоградской областях; 1,5–3 % – в Татарстане, Ставропольском и Краснодарском краях, в Свердловской, Тульской, Омской, Калужской, Орловской, Ульяновской, Рязанской, Нижегородской, Воронежской, Тверской, Новосибирской областях;

• средний, 3–4,5 % – в Башкортостане, Чувашии, Самарской, Вологодской, Иркутской, Ярославской, Калининградской, Костромской, Московской, Астраханской областях;

• высокий, 4,5–6 % – в Удмуртии, Мордовии, Мурманской, Ленинградской, Брянской, Тамбовской, Пензенской областях;

• свыше 6 % – в Карелии, Коми, Кировской, Ивановской, Архангельской, Псковской, Владимирской областях.

В XXI веке в связи с повышением платежеспособности покупателей наблюдается повсеместный рост цен.

Кто переезжает? Почему? Откуда и куда?

Например, малоимущие переезжают из больших квартир в меньшие, снижая таким образом свои расходы по их содержанию. В Москву переезжают люди для занятия бизнесом. Люди перебираются из одного района города в другой из-за престижности, экологии, близости к работе или родственникам и т. д. Например, существенную часть покупателей элитной московской недвижимости составляют работники нефтяной сферы.

Какова демографическая ситуация?

Низкий уровень рождаемости и высокая смертность повышают средний уровень обеспеченности жильем. Точнее, при неблагоприятной демографической ситуации в стране спрос на жилье меньше, чем он был бы при растущем количестве населения.

Например, в середине 90-х годов ученые предполагали, что исходя из сложившийся демографической ситуации в столице средняя обеспеченность жильем в Москве ежегодно будет возрастать на 0,2 кв. м без нового строительства.

Например, в середине 90-х годов ученые предполагали, что исходя из сложившийся демографической ситуации в столице средняя обеспеченность жильем в Москве ежегодно будет возрастать на 0,2 кв. м без нового строительства.

Что влияет на стоимость недвижимости на рынке?

Существенно на конечную цену дома могут повлиять тип проекта или застройки, вид строительных и отделочных материалов, наличие и пропускная способность транспортных магистралей, экология, соседи. Также при определении цены может учитываться и планирование строительства в районе новых предприятий, транспортных линий, культурных, спортивных и развлекательных комплексов. В расчет берутся безработица, криминальная ситуация в районе, происшествия и т. д.

Так, например, в Москве в конце 90-х годов, после того как у одного из домов на Мичуринском проспекте рухнула одна из строящихся секций, платежеспособный спрос на квартиры в панельных домах снизился на 13–15 %.

О влиянии программы расселения ветхого жилья в Москве можно судить по интервью с городским мэром: «Мы сами поставили серьезное ограничение по переселению жителей в пределах района, – отметил Юрий Лужков. – Это было сделано для того, чтобы избежать конфликтов с жителями. Это резко осложнило работу жилищного департамента и процесс переселения москвичей.

В среднем по городу программа расселения ветхого фонда идет неплохими темпами: в 2004 году были переселены и получили новые квартиры 19 600 семей, а также 8700 семей-очередников. За год было целиком расселено 227 жилых домов общей площадью 625 тыс. кв. м. По мнению мэра, в идеале переселение можно завершить даже в 2007 году.

– Уже в 2007 году мы должны снести пятиэтажки в большинстве округов, а в 2008-м поставить точку, – сказал он. – Этим мы можем подать пример всем субъектам Федерации в этом вопросе»[14].

Как повлиял на ситуацию на рынке жилья вступивший в силу 1 апреля 2005 года закон «Об участии в долевом строительстве многоквартирных домов», можно судить по интервью с Г. Куликовым, председателем совета директоров компании «МИЭЛЬ-недвижимость»:

«Мне неизвестно о выходе на столичный рынок ни одного объекта, реализующегося в соответствии с этим законом. Большая часть крупнейших московских застройщиков работает с разрешениями, полученными до 1 апреля. Остальные обходят закон, используя разные схемы. Мы придержали, то есть сняли до конца года с реализации, около 20 % своего объема предложений, по формальным признакам попадающих под действие этого закона, потому что мы можем себе это позволить – у нас достаточный объем проинвестированного жилья с разрешением, выданным до 31 марта. Есть и другие компании, которые заняли выжидательную позицию – ждут, когда законодатели внесут в закон изменения и соответствующие поправки.

– А если не внесут?

– Ни один нормальный предприниматель в существующих рамках “долевого” закона работать просто не будет, тем более что существуют относительно легитимные варианты его обхода. Если законодатели будут настаивать на своем, ситуация может развиваться по западному или восточно-европейскому образцу, когда достаточный объем новостроек продается на стадии готовности. Но это чревато провалом в объемах ввода нового жилья. И наиболее существенна угроза здесь не для Москвы, а для общероссийского рынка недвижимости, особенно это касается городов с населением 200–300 тыс. человек, где работают одна-две строительные компании, население менее платежеспособно, а ипотека реально пока не работает. “Настойчивость” законодателей неизбежно приведет к банкротству сравнительно небольших строительных компаний, которые не успеют унести ноги с рынка новостроек. Московская область тому яркий пример»[15].

Так, например, в Москве в конце 90-х годов, после того как у одного из домов на Мичуринском проспекте рухнула одна из строящихся секций, платежеспособный спрос на квартиры в панельных домах снизился на 13–15 %.

О влиянии программы расселения ветхого жилья в Москве можно судить по интервью с городским мэром: «Мы сами поставили серьезное ограничение по переселению жителей в пределах района, – отметил Юрий Лужков. – Это было сделано для того, чтобы избежать конфликтов с жителями. Это резко осложнило работу жилищного департамента и процесс переселения москвичей.

В среднем по городу программа расселения ветхого фонда идет неплохими темпами: в 2004 году были переселены и получили новые квартиры 19 600 семей, а также 8700 семей-очередников. За год было целиком расселено 227 жилых домов общей площадью 625 тыс. кв. м. По мнению мэра, в идеале переселение можно завершить даже в 2007 году.

– Уже в 2007 году мы должны снести пятиэтажки в большинстве округов, а в 2008-м поставить точку, – сказал он. – Этим мы можем подать пример всем субъектам Федерации в этом вопросе»[14].

Как повлиял на ситуацию на рынке жилья вступивший в силу 1 апреля 2005 года закон «Об участии в долевом строительстве многоквартирных домов», можно судить по интервью с Г. Куликовым, председателем совета директоров компании «МИЭЛЬ-недвижимость»:

«Мне неизвестно о выходе на столичный рынок ни одного объекта, реализующегося в соответствии с этим законом. Большая часть крупнейших московских застройщиков работает с разрешениями, полученными до 1 апреля. Остальные обходят закон, используя разные схемы. Мы придержали, то есть сняли до конца года с реализации, около 20 % своего объема предложений, по формальным признакам попадающих под действие этого закона, потому что мы можем себе это позволить – у нас достаточный объем проинвестированного жилья с разрешением, выданным до 31 марта. Есть и другие компании, которые заняли выжидательную позицию – ждут, когда законодатели внесут в закон изменения и соответствующие поправки.

– А если не внесут?

– Ни один нормальный предприниматель в существующих рамках “долевого” закона работать просто не будет, тем более что существуют относительно легитимные варианты его обхода. Если законодатели будут настаивать на своем, ситуация может развиваться по западному или восточно-европейскому образцу, когда достаточный объем новостроек продается на стадии готовности. Но это чревато провалом в объемах ввода нового жилья. И наиболее существенна угроза здесь не для Москвы, а для общероссийского рынка недвижимости, особенно это касается городов с населением 200–300 тыс. человек, где работают одна-две строительные компании, население менее платежеспособно, а ипотека реально пока не работает. “Настойчивость” законодателей неизбежно приведет к банкротству сравнительно небольших строительных компаний, которые не успеют унести ноги с рынка новостроек. Московская область тому яркий пример»[15].

Каково влияние социальных программ?

Бесплатное жилье для граждан все больше становится явлением нереальным. И на смену ему приходят программы возвратного или безвозвратного субсидирования. Например, в Москве с 1 февраля 1998 года введен «Порядок постановки на учет граждан, нуждающихся в улучшении жилищных условий, и предоставления им жилья в Москве». С этого времени нуждающиеся в жилье могут получить на покупку жилья безвозмездные субсидии до 70 % от строительной стоимости квартиры. Также при покупке жилья практикуется и предоставление значительной скидки официально зарегистрированным жителям города.

Правительство Москвы, в частности, пытается продавать муниципальное жилье и с помощью жилищных облигаций. Однако таким способом за год было продано площадей в целом не более чем в одном панельном доме. То есть влияние этой программы на рынок недвижимости практически отсутствовало.

В XXI веке в Москве стартовала первая социальная программа «Молодой семье – доступное жилье», которая возвращает в столичную казну вложенные городом средства. Об этом на пресс-конференции, посвященной итогам ее первого этапа, рассказал Н. Федосеев, заместитель руководителя Департамента жилищной политики и жилищного фонда города.

Сейчас молодые семьи выкупают квартиры по себестоимости – это примерно 800–850 долларов за кв. м. Плата за техническое обслуживание составляет в среднем 13 рублей за «квадрат» (для сравнения: по Москве обычная квартплата не превышает 4 рублей). Коммерческий наем обходится также неправдоподобно дешево для Москвы. К примеру, участники программы могут арендовать однокомнатную квартиру за 70 долларов, «двушку» – за сто, а трехкомнатные хоромы – за 150 (причем, в эту сумму входят и коммунальные платежи)[16].

В северной столице «губернатор Ленинградской области В. Сердюков подписал распоряжение о предоставлении безвозмездных субсидий на строительство жилья и его приобретение участниками региональной целевой программы “Жилье для молодежи” на 2002–2011 годы. По решению специальной комиссии по реализации жилищных программ в Лен. области право на получение субсидии получили 42 жителя региона, прошедшие конкурсный отбор. Среди них – школьные учителя и воспитатели, работники медицинских учреждений, правоохранительных органов, инженеры, студенты. Всего будущим обладателям нового жилья из областного бюджета выделили более 13,3 млн руб. Каждый участник программы получит свою сумму в зависимости от числа членов его семьи, а также от района, где он проживает и собирается покупать квартиру или строить дом»[17].

Правительство Москвы, в частности, пытается продавать муниципальное жилье и с помощью жилищных облигаций. Однако таким способом за год было продано площадей в целом не более чем в одном панельном доме. То есть влияние этой программы на рынок недвижимости практически отсутствовало.

В XXI веке в Москве стартовала первая социальная программа «Молодой семье – доступное жилье», которая возвращает в столичную казну вложенные городом средства. Об этом на пресс-конференции, посвященной итогам ее первого этапа, рассказал Н. Федосеев, заместитель руководителя Департамента жилищной политики и жилищного фонда города.

Сейчас молодые семьи выкупают квартиры по себестоимости – это примерно 800–850 долларов за кв. м. Плата за техническое обслуживание составляет в среднем 13 рублей за «квадрат» (для сравнения: по Москве обычная квартплата не превышает 4 рублей). Коммерческий наем обходится также неправдоподобно дешево для Москвы. К примеру, участники программы могут арендовать однокомнатную квартиру за 70 долларов, «двушку» – за сто, а трехкомнатные хоромы – за 150 (причем, в эту сумму входят и коммунальные платежи)[16].

В северной столице «губернатор Ленинградской области В. Сердюков подписал распоряжение о предоставлении безвозмездных субсидий на строительство жилья и его приобретение участниками региональной целевой программы “Жилье для молодежи” на 2002–2011 годы. По решению специальной комиссии по реализации жилищных программ в Лен. области право на получение субсидии получили 42 жителя региона, прошедшие конкурсный отбор. Среди них – школьные учителя и воспитатели, работники медицинских учреждений, правоохранительных органов, инженеры, студенты. Всего будущим обладателям нового жилья из областного бюджета выделили более 13,3 млн руб. Каждый участник программы получит свою сумму в зависимости от числа членов его семьи, а также от района, где он проживает и собирается покупать квартиру или строить дом»[17].