Страница:

При встрече с мошенником не теряйте зря времени и сразу передавайте дело в следственные органы или суд.

По степени финансовой стабильности кредитуемого предприятия/проекта

По их отношению к выплате долга

По психологическим характеристикам

Особенности поведения должника и их причины

Кто предупрежден, тот вооружен, или Переговорщики со стороны организации-должника

Фобии должника

Теория иерархии потребностей Маслоу

По степени финансовой стабильности кредитуемого предприятия/проекта

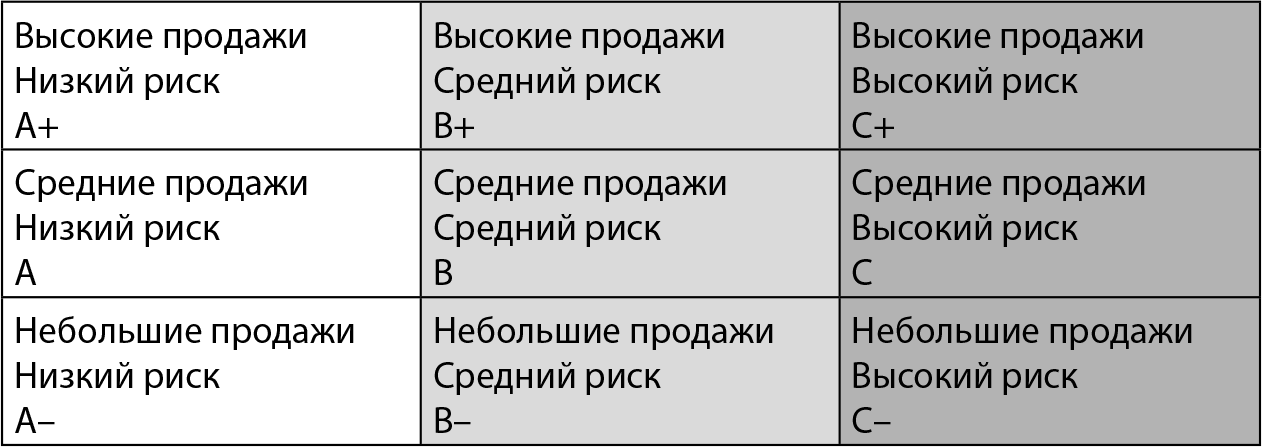

Для того чтобы разобраться, кто есть кто среди ваших заказчиков и как с ними следует поступать, информацию о них нужно как-то упорядочить, сгруппировать.

Помните, что упрощать сложно, усложнять просто. Добейтесь того, чтобы ваша система отражала специфику вашего бизнеса и была проста и понятна даже непрофессионалу (табл. 1–1).

Таблица 1–1. Пример группировки заказчиков по степени их финансовой стабильности

На случай, если у какой-либо группы возникнет долг, следует заранее разработать особые планы работ по взысканию задолженности. В них следует применять обычный инструментарий – письма, звонки, встречи, а также (в крайнем случае) обращения к юристам и в суд. Планы эти не должны принципиально отличаться. Но, тем не менее, для каждой группы надо продумать отдельную процедуру, которая учитывала бы особенности того, как мы относимся к сроку задолженности, степени влияния в бизнесе и предыстории заказчика (мы позволяем бо́льшую задержку стабильным и проверенным заказчикам и меньшую – новым, рискованным).

Например, компаниям из группы высоких продаж и низкого риска в случае, если они задержали платеж, лучше не писать стандартные письма, а сразу позвонить и поинтересоваться, что случилось, предложить встретиться. У них явно что-то случилось, если они нарушили традицию и не заплатили!

Компаниям с высокими рисками и высокими объемами заказов поставлять товары и услуги можно только на условиях предоплаты, например выше 80 % от стоимости поставки.

Размер кредита (под кредитом также подразумевается передача товара на реализацию, продажа с отсрочкой или рассрочкой платежа и пр.) не должен сам по себе являться критерием для принятия решения об ужесточении или смягчении подхода в нашей системе возврата долгов, причиной для передачи долга для взыскания коллекторским агентством. Например, ваша общая задолженность насчитывает сотни тысяч или миллионы, но при этом она может состоять из множества мелких долгов на сумму в несколько долларов.

Конечно, нужно учитывать общую сумму долга, количество и сумму отдельных счетов (долгов), а также график их погашения. Но главным критерием для оценки перспективности взыскания долга должно являться время – срок задолженности.

Утвержденная система распределения заказчиков по группам не должна быть стабильной. В зависимости от текущей ситуации их нужно дифференцировать и переводить из группы в группу. Если новый заказчик подтвердил свою обязательность, нарастил объем поставок, его следует перевести из средней по степени риска группы в более привилегированную. В то же время стабильный покупатель с положительной платежной историей может внезапно столкнуться с проблемами на рынке и стать более рискованным.

Помните, что упрощать сложно, усложнять просто. Добейтесь того, чтобы ваша система отражала специфику вашего бизнеса и была проста и понятна даже непрофессионалу (табл. 1–1).

Таблица 1–1. Пример группировки заказчиков по степени их финансовой стабильности

На случай, если у какой-либо группы возникнет долг, следует заранее разработать особые планы работ по взысканию задолженности. В них следует применять обычный инструментарий – письма, звонки, встречи, а также (в крайнем случае) обращения к юристам и в суд. Планы эти не должны принципиально отличаться. Но, тем не менее, для каждой группы надо продумать отдельную процедуру, которая учитывала бы особенности того, как мы относимся к сроку задолженности, степени влияния в бизнесе и предыстории заказчика (мы позволяем бо́льшую задержку стабильным и проверенным заказчикам и меньшую – новым, рискованным).

Например, компаниям из группы высоких продаж и низкого риска в случае, если они задержали платеж, лучше не писать стандартные письма, а сразу позвонить и поинтересоваться, что случилось, предложить встретиться. У них явно что-то случилось, если они нарушили традицию и не заплатили!

Компаниям с высокими рисками и высокими объемами заказов поставлять товары и услуги можно только на условиях предоплаты, например выше 80 % от стоимости поставки.

Размер кредита (под кредитом также подразумевается передача товара на реализацию, продажа с отсрочкой или рассрочкой платежа и пр.) не должен сам по себе являться критерием для принятия решения об ужесточении или смягчении подхода в нашей системе возврата долгов, причиной для передачи долга для взыскания коллекторским агентством. Например, ваша общая задолженность насчитывает сотни тысяч или миллионы, но при этом она может состоять из множества мелких долгов на сумму в несколько долларов.

Конечно, нужно учитывать общую сумму долга, количество и сумму отдельных счетов (долгов), а также график их погашения. Но главным критерием для оценки перспективности взыскания долга должно являться время – срок задолженности.

Утвержденная система распределения заказчиков по группам не должна быть стабильной. В зависимости от текущей ситуации их нужно дифференцировать и переводить из группы в группу. Если новый заказчик подтвердил свою обязательность, нарастил объем поставок, его следует перевести из средней по степени риска группы в более привилегированную. В то же время стабильный покупатель с положительной платежной историей может внезапно столкнуться с проблемами на рынке и стать более рискованным.

Внимательное выслушивание каждого должника и попытка понять мотивы его действий – эффективный инструмент взыскания платежей.

По их отношению к выплате долга

Должниками, как мы уже выяснили, становятся по разным причинам, и далеко не все эти люди и компании – злостные неплательщики. Поэтому к выбору метода взыскания следует относиться дифференцированно: за лучших покупателей нужно держаться и стремиться взыскивать долги наиболее мягким способом; если же вы видите, что столкнулись с мошенничеством, вы вправе использовать самые жесткие методы, так как не рассчитываете и не хотите больше иметь дела с этим человеком или компанией.

В зависимости от того, как ведет себя покупатель, вам следует решить, стоит ли его удерживать или лучше с ним расстаться.

Вот какими, с точки зрения их отношения к выплате долга, могут быть должники.

Заказчик, который платит регулярно и аккуратно

Оценка: очень хороший.

Результат: вы зарабатываете, как планировали.

Как заказчик сам себя оценивает: считает себя обычным или хорошим заказчиком, вполне удовлетворен сотрудничеством, полагает, что может время от времени рассчитывать на проявление дополнительного внимания.

Что требуется от вас: его все устраивает, поэтому достаточно проявлять нужное внимание, уважение, поддерживать сложившиеся отношения и традиции; вам, со своей стороны, нужно вовремя выставлять счета, выполнять свои обещания и делать чуть-чуть больше, чем он ожидает. Очевидно, что таким Клиентом нужно дорожить и стремиться сохранить его.

Заказчик, который платит всегда, но не очень аккуратно

Оценка: недисциплинированный, но добросовестный. Хороший, но требует заботы.

Результат: вы зарабатываете, как планировали, но должны учитывать, что потребуются дополнительные усилия с вашей стороны.

Как заказчик сам себя оценивает: считает себя обычным Клиентом; полагает, что компания должна не только предоставлять ему обязательные услуги, но и проявлять заботу, напоминать, прощать мелкие промахи.

Что требуется от вас: покажите, что цените его как заказчика, но хотели бы упорядочить ваши финансовые отношения; разработайте четкую систему напоминаний.

Заказчик, который стремится увильнуть от выполнения своих обязательств под различными предлогами

Оценка: недисциплинированный. Ни хороший, ни плохой, требует внимания.

Результат: вы можете что-то заработать, если проявите максимум внимания и минимизируете возможные потери.

Как заказчик сам себя оценивает: считает себя обычным, но, может быть, несколько придирчивым.

Что требуется от вас: будьте благожелательны, но покажите, что серьезно относитесь к формальной стороне отношений; разработайте четкую систему обязательств и напоминаний; внимательно следите за тем, чтобы все документы были подписаны; используйте методы психологического давления.

Заказчик, который отказывается от выполнения своих обязательств по оплате

Оценка: злостный неплательщик. Плохой, требует принятия мер по защите кредита.

Результат: вы под ударом. Нужно оградить себя от общения с подобными людьми и компаниями.

Как заказчик сам себя оценивает: считает себя просто неудовлетворенным заказчиком, у которого большой выбор других поставщиков.

Что требуется от вас: стремитесь избегать отношений с такими людьми и компаниями, максимально внимательно относитесь ко всем подписываемым документам; требуйте предоплату или залог; ограничьте срок, в течение которого вы принимаете претензии, будьте готовы отстаивать свои интересы в суде.

Заказчик, который не собирался платить ни при каких обстоятельствах

Оценка: мошенник, опасный, требует активного противодействия.

Результат: заказчик представляет интерес для правоохранительных органов государства в порядке, предусмотренном Уголовным кодексом РФ.

Как сам себя оценивает: считает себя ловкачом.

Что требуется от вас: стремитесь избегать любых отношений с такими людьми и компаниями; пресекайте все контакты еще до стадии продаж, вообще не тратьте на них времени; если товар уже поставлен, немедленно обращайтесь в правоохранительные органы или к профессиональным коллекторам/юристам. Только специалисты помогут вам получить компенсацию за действия таких «заказчиков».

Заказчик, который платит дважды: и долг, и пени

Оценка: лучший.

Результат: вы зарабатываете максимум возможного (конечно, это зависит от размера пеней).

Как сам себя оценивает должник: считает себя неорганизованным.

Что требуется от вас: покажите, как, несмотря ни на что, нежно любите его, дорожите им; но отмечайте, что формальные обязательства и правила сильнее вас и поэтому пени должны быть оплачены; прощайте редко и только мелкие долги.

Кто ваши лучшие заказчики? Те, кто платит вовремя? Ну, может быть… Но они такие скучные.

Самые лучшие Клиенты банков – эмитентов кредитных карт – это те, кто никогда не платит вовремя, но довольно быстро закрывает свои счета и оплачивает экономически обоснованные штрафы (пени). Может быть, они забывают, может, их график жизни не очень совпадает с графиком платежей…

Например, заказчик банка г-н Чопин всегда, то есть каждый месяц, оплачивает свой счет в районе 15-го числа, а не 3-го, как указано в договоре. Почему? Например, потому, что он не очень организован, или размер пени для него не очень существенен, или 15-го г-н Чопин получает проценты по депозиту либо зарплату. Может быть, он часто находится в отъезде и не может отследить оплату всех своих счетов…

Так или иначе, помните, что больше всего вы зарабатываете не на обязательных заказчиках, а на честных, но немного неорганизованных. На тех, кто просрочивает платежи, но платит штрафы.

Подумайте: с кого вы стараетесь взыскать долги, стоит ли держаться за такого покупателя, нужно ли выполнять все процедуры по взысканию долгов или пора обращаться в другие инстанции?

Организуйте базу должников самым простым способом. Пусть те, кто задержал платеж на 30 дней, попадают в следующую очередь действий и на 31-й день получают специально подготовленное письмо с напоминанием о платеже. На 60-й день они так же быстро переносятся в следующую, 60-дневную группу и получают второе письмо, звонок, предложение о встрече. Как только платеж прошел, заказчик удаляется из этой базы.

Возможно, самый простой путь – автоматизация по возможности всех этапов контроля за счетами.

В зависимости от того, как ведет себя покупатель, вам следует решить, стоит ли его удерживать или лучше с ним расстаться.

Вот какими, с точки зрения их отношения к выплате долга, могут быть должники.

Заказчик, который платит регулярно и аккуратно

Оценка: очень хороший.

Результат: вы зарабатываете, как планировали.

Как заказчик сам себя оценивает: считает себя обычным или хорошим заказчиком, вполне удовлетворен сотрудничеством, полагает, что может время от времени рассчитывать на проявление дополнительного внимания.

Что требуется от вас: его все устраивает, поэтому достаточно проявлять нужное внимание, уважение, поддерживать сложившиеся отношения и традиции; вам, со своей стороны, нужно вовремя выставлять счета, выполнять свои обещания и делать чуть-чуть больше, чем он ожидает. Очевидно, что таким Клиентом нужно дорожить и стремиться сохранить его.

Заказчик, который платит всегда, но не очень аккуратно

Оценка: недисциплинированный, но добросовестный. Хороший, но требует заботы.

Результат: вы зарабатываете, как планировали, но должны учитывать, что потребуются дополнительные усилия с вашей стороны.

Как заказчик сам себя оценивает: считает себя обычным Клиентом; полагает, что компания должна не только предоставлять ему обязательные услуги, но и проявлять заботу, напоминать, прощать мелкие промахи.

Что требуется от вас: покажите, что цените его как заказчика, но хотели бы упорядочить ваши финансовые отношения; разработайте четкую систему напоминаний.

Заказчик, который стремится увильнуть от выполнения своих обязательств под различными предлогами

Оценка: недисциплинированный. Ни хороший, ни плохой, требует внимания.

Результат: вы можете что-то заработать, если проявите максимум внимания и минимизируете возможные потери.

Как заказчик сам себя оценивает: считает себя обычным, но, может быть, несколько придирчивым.

Что требуется от вас: будьте благожелательны, но покажите, что серьезно относитесь к формальной стороне отношений; разработайте четкую систему обязательств и напоминаний; внимательно следите за тем, чтобы все документы были подписаны; используйте методы психологического давления.

Заказчик, который отказывается от выполнения своих обязательств по оплате

Оценка: злостный неплательщик. Плохой, требует принятия мер по защите кредита.

Результат: вы под ударом. Нужно оградить себя от общения с подобными людьми и компаниями.

Как заказчик сам себя оценивает: считает себя просто неудовлетворенным заказчиком, у которого большой выбор других поставщиков.

Что требуется от вас: стремитесь избегать отношений с такими людьми и компаниями, максимально внимательно относитесь ко всем подписываемым документам; требуйте предоплату или залог; ограничьте срок, в течение которого вы принимаете претензии, будьте готовы отстаивать свои интересы в суде.

Заказчик, который не собирался платить ни при каких обстоятельствах

Оценка: мошенник, опасный, требует активного противодействия.

Результат: заказчик представляет интерес для правоохранительных органов государства в порядке, предусмотренном Уголовным кодексом РФ.

Как сам себя оценивает: считает себя ловкачом.

Что требуется от вас: стремитесь избегать любых отношений с такими людьми и компаниями; пресекайте все контакты еще до стадии продаж, вообще не тратьте на них времени; если товар уже поставлен, немедленно обращайтесь в правоохранительные органы или к профессиональным коллекторам/юристам. Только специалисты помогут вам получить компенсацию за действия таких «заказчиков».

Заказчик, который платит дважды: и долг, и пени

Оценка: лучший.

Результат: вы зарабатываете максимум возможного (конечно, это зависит от размера пеней).

Как сам себя оценивает должник: считает себя неорганизованным.

Что требуется от вас: покажите, как, несмотря ни на что, нежно любите его, дорожите им; но отмечайте, что формальные обязательства и правила сильнее вас и поэтому пени должны быть оплачены; прощайте редко и только мелкие долги.

Кто ваши лучшие заказчики? Те, кто платит вовремя? Ну, может быть… Но они такие скучные.

Самые лучшие Клиенты банков – эмитентов кредитных карт – это те, кто никогда не платит вовремя, но довольно быстро закрывает свои счета и оплачивает экономически обоснованные штрафы (пени). Может быть, они забывают, может, их график жизни не очень совпадает с графиком платежей…

Например, заказчик банка г-н Чопин всегда, то есть каждый месяц, оплачивает свой счет в районе 15-го числа, а не 3-го, как указано в договоре. Почему? Например, потому, что он не очень организован, или размер пени для него не очень существенен, или 15-го г-н Чопин получает проценты по депозиту либо зарплату. Может быть, он часто находится в отъезде и не может отследить оплату всех своих счетов…

Так или иначе, помните, что больше всего вы зарабатываете не на обязательных заказчиках, а на честных, но немного неорганизованных. На тех, кто просрочивает платежи, но платит штрафы.

Подумайте: с кого вы стараетесь взыскать долги, стоит ли держаться за такого покупателя, нужно ли выполнять все процедуры по взысканию долгов или пора обращаться в другие инстанции?

Изучайте заказчиков. Постарайтесь сфокусироваться именно на них, а не только на внутренних процедурах утверждения кредита или рассрочки.Идеальная упорядоченная Клиентская база не будет ничего стоить, если ее большую часть составляют неплательщики. Это предмет заботы всех сотрудников: как отдела продаж, так и финансовых работников. Решение, при принятии которого опирались на возможно больший объем информации, обычно более верное.

Организуйте базу должников самым простым способом. Пусть те, кто задержал платеж на 30 дней, попадают в следующую очередь действий и на 31-й день получают специально подготовленное письмо с напоминанием о платеже. На 60-й день они так же быстро переносятся в следующую, 60-дневную группу и получают второе письмо, звонок, предложение о встрече. Как только платеж прошел, заказчик удаляется из этой базы.

Возможно, самый простой путь – автоматизация по возможности всех этапов контроля за счетами.

По психологическим характеристикам

Эта классификация в большей степени применима, если вашим должником является не юридическое, а физическое лицо.

Вот несколько основных типов людей, которые оказываются должниками, и причины того, почему это происходит.

Рационалисты. Верно рассчитав, что взять в долг им выгоднее, чем копить, они распределяют платежи согласно собственным приоритетам, оценивают, кому и когда платить, договариваются с кредиторами, выторговывают выгодные для себя условия.

Без вины виноватые. Те, кто оказался в стесненных обстоятельствах в результате некой неудачи, внезапной катастрофы, из-за которой пришлось брать в долг. В зависимости от того, насколько серьезна проблема, можно оценить, есть ли у должника шанс выйти из этой пиковой ситуации.

Человек-лавина. Такие люди берут в долг все больше и больше, чтобы расплатиться по уже имеющимся, текущим долгам. Затем снова занимают, чтобы расплатиться с новыми кредиторами. Далеко не все из них мошенники, у некоторых просто сложный жизненный этап, и со временем они искренне рассчитывают расплатиться со всеми. Иногда это больные или болезненно азартные люди, которые попали в зависимость от своих пристрастий. Основная проблема для таких должников – верная расстановка приоритетов.

Догоняющие. Те, кто хочет быть не хуже других, но при этом не может обеспечить себе уровень доходов, соответствующий потребностям. Их цель – завоевать или поддержать высокий статус в обществе, подтверждаемый высокими расходами. Включившись в круговорот потребления, они уже не могут остановиться, считая себя богаче, чем есть на самом деле.

Обедневшие. Люди, привыкшие к другому уровню доходов и, соответственно, расходов, которые не могут себя ограничить в потреблении и вынуждены занимать.

Наивные. Те, кто не знал о последствиях заключаемой сделки и не догадывался о возникновении долга. А также те, кто знал о долге, но сильно ошибся относительно его размера.

Расточители. Те, кто осознанно тратит все свои средства. Это люди, живущие одним днем, люди без всяких накоплений. У них может быть довольно высокий уровень доходов, но столь же высок и уровень расходов.

Финансофобы. Те, кто не умеет, не может и не хочет планировать свои финансовые потоки. Их платежи хаотичны, траты нерациональны. Они всячески избегают расчетов и переживают, если приходится их делать.

Загнанная мышь. Первоначально такие должники отрицают сам факт долга. Убедившись, что от факта займа нельзя скрыться, начинают обвинять всех, в том числе самого кредитора, в своих проблемах – например, говорят, что их заставили взять в долг.

Мошенники. Те, кто брал в долг, не собираясь когда-либо его возвращать.

Компании состоят из людей. И многие организации довольно точно отражают личность своего руководителя. Так что, при некотором допущении, по принципу, приведенному выше, можно классифицировать и фирмы.

Понимание, с должником какого типа вы общаетесь, позволит вам легко спрогнозировать его дальнейшее поведение. Отметив характерное поведение Клиента или некие факты из его рассказа о предыдущем опыте, вы сразу же поймете, какие сложности при работе с ним вам потенциально угрожают.

Подписывая договор, люди соглашаются с теми или иными условиями, в частности, обещают заплатить в указанные сроки. Выполнить договор и не платить штрафы было бы рациональным. Но ваш должник не заплатил.

Возможно, все объясняется просто: вы общаетесь с нерациональным человеком. Образно говоря, вы играете с ним в шахматы, а должник, хоть и знает правила, стремится не играть, а красиво расставлять фигуры. Я представляю, как бы арендаторы пытались взыскать деньги с людей, подобных Ван Гогу или Гогену…

Общение с такими людьми чрезвычайно затруднительно, но быть нерациональным человеком в рациональном мире, тем не менее, не преступление. Проявите понимание. Попробуйте сменить аргументацию на переговорах. Не говорите о рациональных фактах, последствиях – это не поможет. Порассуждайте об эмоциях, суждениях авторитетных людей, этике, нравственных ценностях. Посочувствуйте, расскажите несколько историй из практики. В конце концов, просто попросите – настоятельно попросите – оплатить долг ради вас и вашего доброго отношения к должнику лично. Расскажите о своей компании, о том, какие задачи она решает. Объясните, что с помощью этого платежа она сможет реализовать свои планы, то есть в итоге сделать мир лучше. Скажите о моральной стороне долгов.

Но имейте в виду, что, общаясь с такими людьми, вы ступаете на территорию, слишком отличную от привычной вам. И подобные переговоры не будут для вас простыми.

Причем я не говорю, что эти люди страдают психическими расстройствами. Они обычные, абсолютно нормальные, некоторые из них даже могут быть руководителями успешных компаний. Просто их система ценностей далека от материальной.

Вот несколько основных типов людей, которые оказываются должниками, и причины того, почему это происходит.

Рационалисты. Верно рассчитав, что взять в долг им выгоднее, чем копить, они распределяют платежи согласно собственным приоритетам, оценивают, кому и когда платить, договариваются с кредиторами, выторговывают выгодные для себя условия.

Без вины виноватые. Те, кто оказался в стесненных обстоятельствах в результате некой неудачи, внезапной катастрофы, из-за которой пришлось брать в долг. В зависимости от того, насколько серьезна проблема, можно оценить, есть ли у должника шанс выйти из этой пиковой ситуации.

Человек-лавина. Такие люди берут в долг все больше и больше, чтобы расплатиться по уже имеющимся, текущим долгам. Затем снова занимают, чтобы расплатиться с новыми кредиторами. Далеко не все из них мошенники, у некоторых просто сложный жизненный этап, и со временем они искренне рассчитывают расплатиться со всеми. Иногда это больные или болезненно азартные люди, которые попали в зависимость от своих пристрастий. Основная проблема для таких должников – верная расстановка приоритетов.

Догоняющие. Те, кто хочет быть не хуже других, но при этом не может обеспечить себе уровень доходов, соответствующий потребностям. Их цель – завоевать или поддержать высокий статус в обществе, подтверждаемый высокими расходами. Включившись в круговорот потребления, они уже не могут остановиться, считая себя богаче, чем есть на самом деле.

Обедневшие. Люди, привыкшие к другому уровню доходов и, соответственно, расходов, которые не могут себя ограничить в потреблении и вынуждены занимать.

Наивные. Те, кто не знал о последствиях заключаемой сделки и не догадывался о возникновении долга. А также те, кто знал о долге, но сильно ошибся относительно его размера.

Расточители. Те, кто осознанно тратит все свои средства. Это люди, живущие одним днем, люди без всяких накоплений. У них может быть довольно высокий уровень доходов, но столь же высок и уровень расходов.

Финансофобы. Те, кто не умеет, не может и не хочет планировать свои финансовые потоки. Их платежи хаотичны, траты нерациональны. Они всячески избегают расчетов и переживают, если приходится их делать.

Загнанная мышь. Первоначально такие должники отрицают сам факт долга. Убедившись, что от факта займа нельзя скрыться, начинают обвинять всех, в том числе самого кредитора, в своих проблемах – например, говорят, что их заставили взять в долг.

Мошенники. Те, кто брал в долг, не собираясь когда-либо его возвращать.

Компании состоят из людей. И многие организации довольно точно отражают личность своего руководителя. Так что, при некотором допущении, по принципу, приведенному выше, можно классифицировать и фирмы.

Понимание, с должником какого типа вы общаетесь, позволит вам легко спрогнозировать его дальнейшее поведение. Отметив характерное поведение Клиента или некие факты из его рассказа о предыдущем опыте, вы сразу же поймете, какие сложности при работе с ним вам потенциально угрожают.

Если вы не уверены в свой способности взыскать долг с любого, то взаимодействуйте только с людьми рационального типа.Предположим, вы столкнулись с тем, что ваш покупатель не выполнил условий договора. Вы решили провести переговоры, но они зашли в тупик. Вам никак не удается понять друг друга и прийти к приемлемому для обеих сторон соглашению. Почему это происходит?

Подписывая договор, люди соглашаются с теми или иными условиями, в частности, обещают заплатить в указанные сроки. Выполнить договор и не платить штрафы было бы рациональным. Но ваш должник не заплатил.

Возможно, все объясняется просто: вы общаетесь с нерациональным человеком. Образно говоря, вы играете с ним в шахматы, а должник, хоть и знает правила, стремится не играть, а красиво расставлять фигуры. Я представляю, как бы арендаторы пытались взыскать деньги с людей, подобных Ван Гогу или Гогену…

Общение с такими людьми чрезвычайно затруднительно, но быть нерациональным человеком в рациональном мире, тем не менее, не преступление. Проявите понимание. Попробуйте сменить аргументацию на переговорах. Не говорите о рациональных фактах, последствиях – это не поможет. Порассуждайте об эмоциях, суждениях авторитетных людей, этике, нравственных ценностях. Посочувствуйте, расскажите несколько историй из практики. В конце концов, просто попросите – настоятельно попросите – оплатить долг ради вас и вашего доброго отношения к должнику лично. Расскажите о своей компании, о том, какие задачи она решает. Объясните, что с помощью этого платежа она сможет реализовать свои планы, то есть в итоге сделать мир лучше. Скажите о моральной стороне долгов.

Но имейте в виду, что, общаясь с такими людьми, вы ступаете на территорию, слишком отличную от привычной вам. И подобные переговоры не будут для вас простыми.

Причем я не говорю, что эти люди страдают психическими расстройствами. Они обычные, абсолютно нормальные, некоторые из них даже могут быть руководителями успешных компаний. Просто их система ценностей далека от материальной.

Ваш должник может оказаться нерациональным человеком. Тогда на него не подействуют рациональные аргументы. Ищите другие пути.

Особенности поведения должника и их причины

Кто предупрежден, тот вооружен, или Переговорщики со стороны организации-должника

Как вы внутри организации решаете, кому поручить сбор долгов, точно так же вам следует и у должника найти того, к кому будет правильнее обратиться, если ваш должник – юридическое лицо. Узнайте заранее, какие инструкции получил переговорщик со стороны должника, и ведите себя с учетом этих требований. Во время переговоров упирайте на то, что он должен делать, в чем его обязанности. Манипулируйте этим.

Рассмотрим ситуацию. Первое лицо, например директор, не знал о проблеме, а узнав, ужаснулся и принял решение срочно все исправить. Пусть он сам назначит ответственного за урегулирование проблемы. В дальнейшем в беседе с переговорщиком можно давить на то, что «ваше же руководство поручило вам в кратчайшие сроки оплатить наш счет».

Со стороны должника первичные переговоры мог провести отдел закупок, при этом подписывает счет директор, а оплачивает бухгалтер. К кому из них обратиться, если счет не оплачен?

Возможно, обратившись к директору или бухгалтеру и сообщив о существовании договора, вы изрядно их удивите. Не исключено, что они не знали ни о вашем существовании, ни о заключенном договоре. Еще больше они удивятся, узнав, что просрочили платеж. Их естественной реакцией будет стремление защитить родную фирму от внезапного вторжения требовательного чужака, то есть от вас.

Если в своих требованиях вы не достигаете результата, последовательно переводите переговоры на более высокий уровень. Причем генеральный директор не предел. Обратитесь к учредителям, акционерам. Чем выше уровень ваших собеседников, тем лучше они видят картину в целом. Они смогут оценить, чего им будет стоить потеря репутации, если на них повесят ярлык «ненадежный партнер».

Очень плохой знак, если ваш вопрос пересылают каждый раз все ниже и ниже. Скорее всего вы не на верном пути, не давайте себя сбить с толку. Поднимайтесь на уровень руководства компании.

Рассмотрим ситуацию. Первое лицо, например директор, не знал о проблеме, а узнав, ужаснулся и принял решение срочно все исправить. Пусть он сам назначит ответственного за урегулирование проблемы. В дальнейшем в беседе с переговорщиком можно давить на то, что «ваше же руководство поручило вам в кратчайшие сроки оплатить наш счет».

Со стороны должника первичные переговоры мог провести отдел закупок, при этом подписывает счет директор, а оплачивает бухгалтер. К кому из них обратиться, если счет не оплачен?

Возможно, обратившись к директору или бухгалтеру и сообщив о существовании договора, вы изрядно их удивите. Не исключено, что они не знали ни о вашем существовании, ни о заключенном договоре. Еще больше они удивятся, узнав, что просрочили платеж. Их естественной реакцией будет стремление защитить родную фирму от внезапного вторжения требовательного чужака, то есть от вас.

Если в своих требованиях вы не достигаете результата, последовательно переводите переговоры на более высокий уровень. Причем генеральный директор не предел. Обратитесь к учредителям, акционерам. Чем выше уровень ваших собеседников, тем лучше они видят картину в целом. Они смогут оценить, чего им будет стоить потеря репутации, если на них повесят ярлык «ненадежный партнер».

Очень плохой знак, если ваш вопрос пересылают каждый раз все ниже и ниже. Скорее всего вы не на верном пути, не давайте себя сбить с толку. Поднимайтесь на уровень руководства компании.

Узнайте как можно больше о тех, кто будет вести переговоры со стороны должника. При возникновении любых проблем с этими людьми обращайтесь напрямую к руководству компании.

Фобии должника

Часто агрессивное или, наоборот, очень пассивное, трусливое поведение должника объясняется очень просто: он боится. Каковы основные фобии должников?

Боязнь сборщика долгов. Сборщик долгов – это человек, который вторгается в привычное течение жизни и может его нарушить. Это человек, который приносит плохие новости и может доставить неприятности. Это человек, который требует выполнения обязательств. И вам следует помнить: как бы должник себя ни вел, он вас все-таки боится.

Боязнь заплатить лишнее. Услышав о выставленных пенях, покупатель начинает волноваться, корить себя за то, что не заплатил вовремя и теперь придется переплачивать. И поэтому не платит ни сумму основного долги, ни пени. Его агрессия может объясняться именно этим страхом.

Боязнь попасть в неловкое положение. Многие боятся потерять авторитет, репутацию в глазах людей, чьим мнением они дорожат, боятся огласки своего статуса должника или вообще неспособности погасить долг.

Боязнь допустить ошибку. Всем приходится ошибаться. И должник тоже боится ошибиться и выбрать неверную линию поведения с вами. Он опасается проявить как излишнюю сговорчивость, то есть переплатить, показать слабость, так и излишнюю жесткость, которая может помешать достичь мирового соглашения или даже быть невыгодно интерпретирована в суде.

Боязнь неизвестного. Должник боится неведомого: он не знает, какие методы будут против него применяться, дойдет ли дело до суда, какие будут наложены штрафы и так далее. Сыграйте на этом. Не давайте ему четкой картины ваших действий, пусть его воображение само все дорисует. А воображение у людей обычно – о-го-го!

Боязнь, вызванная чьим-то отрицательным опытом. Должник наслышан об историях по взысканию долгов. Причем в памяти остаются как раз самые яркие и драматичные эпизоды. Он опасается, что нечто подобное случится и с ним, и поэтому нервничает.

Боязнь сборщика долгов. Сборщик долгов – это человек, который вторгается в привычное течение жизни и может его нарушить. Это человек, который приносит плохие новости и может доставить неприятности. Это человек, который требует выполнения обязательств. И вам следует помнить: как бы должник себя ни вел, он вас все-таки боится.

Боязнь заплатить лишнее. Услышав о выставленных пенях, покупатель начинает волноваться, корить себя за то, что не заплатил вовремя и теперь придется переплачивать. И поэтому не платит ни сумму основного долги, ни пени. Его агрессия может объясняться именно этим страхом.

Боязнь попасть в неловкое положение. Многие боятся потерять авторитет, репутацию в глазах людей, чьим мнением они дорожат, боятся огласки своего статуса должника или вообще неспособности погасить долг.

Боязнь допустить ошибку. Всем приходится ошибаться. И должник тоже боится ошибиться и выбрать неверную линию поведения с вами. Он опасается проявить как излишнюю сговорчивость, то есть переплатить, показать слабость, так и излишнюю жесткость, которая может помешать достичь мирового соглашения или даже быть невыгодно интерпретирована в суде.

Боязнь неизвестного. Должник боится неведомого: он не знает, какие методы будут против него применяться, дойдет ли дело до суда, какие будут наложены штрафы и так далее. Сыграйте на этом. Не давайте ему четкой картины ваших действий, пусть его воображение само все дорисует. А воображение у людей обычно – о-го-го!

Боязнь, вызванная чьим-то отрицательным опытом. Должник наслышан об историях по взысканию долгов. Причем в памяти остаются как раз самые яркие и драматичные эпизоды. Он опасается, что нечто подобное случится и с ним, и поэтому нервничает.

Узнайте, чего боится должник. Зачастую его поведение зависит от этих страхов.

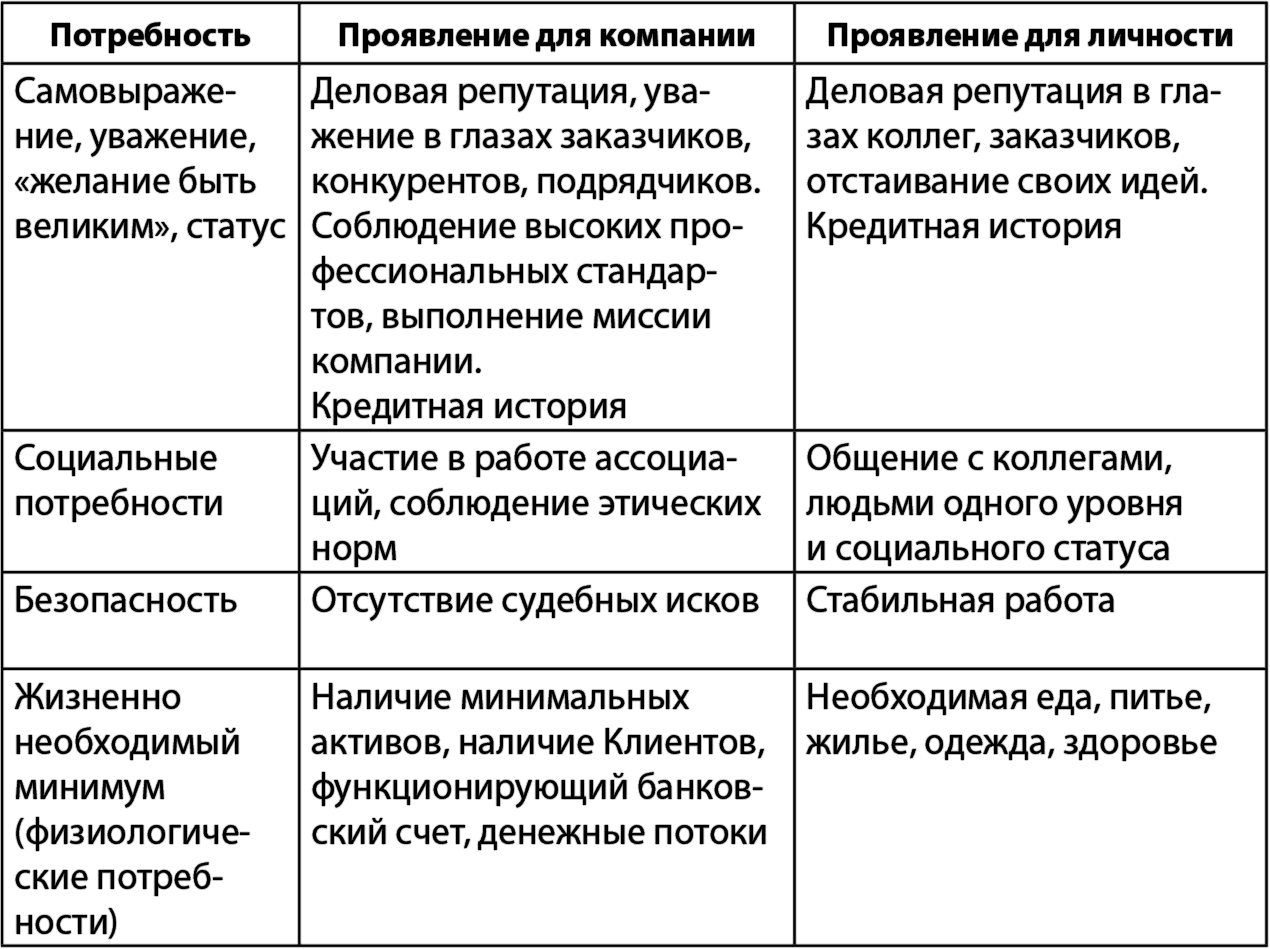

Теория иерархии потребностей Маслоу

Задумайтесь о ценностях должника. Что им движет, что для него важно? Тут будет не лишним вспомнить теорию мотивации Абрахама Маслоу (хоть и многократно опровергнутую, но полезную для нас в качестве модели). Она подробно описана в профессиональной литературе, рекомендую с ней ознакомиться подробнее. Вкратце упомяну, что г-н Маслоу считает, что существует некая иерархия потребностей человека – от физиологических (внизу пирамиды) до потребностей самореализации (на вершине). Стремление удовлетворить эти потребности и заставляет нас поступать так или иначе, то есть проявление тех или иных потребностей является мотивом для различных поступков.

Существует теория, или просто наблюдение, что организация зачастую очень точно отражает личность своего руководителя. Так это или нет, не скажу, но любая компания тем не менее является сообществом людей. Соответственно, те же законы психологии, которые действуют в отношении людей как отдельных личностей, в определенной степени влияют и на поведение компаний. Давайте посмотрим, как это может быть использовано в нашей работе (табл. 1–2).

Таблица 1–2. Примеры потребностей и их проявлений

В ходе процесса взыскания вам предстоит спускаться с вершины пирамиды вниз – от общечеловеческих ценностей к угрозе, связанной с материальными проблемами.

Поскольку психология – тонкая штука, многое зависит от интерпретации явлений или мнений, и вам будет трудно провести четкую границу между тем или иным мотивом. Однако общее направление вполне понятно.

Воздействие на наиболее значимые мотивы в поведении человека дает максимальный результат. Именно на них вы можете опираться, подбирая аргументацию для разговоров с представителями компании-должника.

Самовыражение и уважение. Вы выражаете уверенность в том, что для компании весьма ценна ее собственная репутация, проявляете уважение, но намекаете, что все это сохранится, только если обязательства будут выполнены:

Возможно, столкнувшись с очевидным, он сам начнет извиняться и предлагать благовидные объяснения и решения.

Можно поступить и по-другому, проявив вежливость, но намекнув на возможные неприятности:

Социальные потребности. Вы сообщаете, что будете вынуждены исключить компанию из некоего привилегированного круга. Кроме того, вы допускаете возможность сообщить о недостойном поведении компании другим лицам:

Существует теория, или просто наблюдение, что организация зачастую очень точно отражает личность своего руководителя. Так это или нет, не скажу, но любая компания тем не менее является сообществом людей. Соответственно, те же законы психологии, которые действуют в отношении людей как отдельных личностей, в определенной степени влияют и на поведение компаний. Давайте посмотрим, как это может быть использовано в нашей работе (табл. 1–2).

Таблица 1–2. Примеры потребностей и их проявлений

В ходе процесса взыскания вам предстоит спускаться с вершины пирамиды вниз – от общечеловеческих ценностей к угрозе, связанной с материальными проблемами.

Поскольку психология – тонкая штука, многое зависит от интерпретации явлений или мнений, и вам будет трудно провести четкую границу между тем или иным мотивом. Однако общее направление вполне понятно.

Воздействие на наиболее значимые мотивы в поведении человека дает максимальный результат. Именно на них вы можете опираться, подбирая аргументацию для разговоров с представителями компании-должника.

Самовыражение и уважение. Вы выражаете уверенность в том, что для компании весьма ценна ее собственная репутация, проявляете уважение, но намекаете, что все это сохранится, только если обязательства будут выполнены:

– Вы обещали оплатить счет. Очевидно, вы это сделали, но мы еще не получили деньги, возможно, какая-то проблема у банка или на почте. Вы не могли бы выслать платежное поручение еще раз?Заказчик, чтобы сохранить репутацию, может подтвердить, что платеж прошел, и срочно оплатить счет постфактум. Не стремитесь уличить его во лжи, никто в этом не заинтересован.

Возможно, столкнувшись с очевидным, он сам начнет извиняться и предлагать благовидные объяснения и решения.

Можно поступить и по-другому, проявив вежливость, но намекнув на возможные неприятности:

– Такая уважаемая компания, как ваша, не может нарушить договор.Как бы вы ни преподносили их, подобные высказывания в той или иной степени являются угрозой того, что ваше отношение к компании будет изменено. Данная практика относится к проявлениям вежливости по-английски. Хозяин дома громко заявляет о своем доверии гостям и уверенности, что никто из них не будет сморкаться в скатерти и воровать ложки. Уловка в том, что, если бы подобная уверенность существовала, о ней не нужно было бы заявлять. Однако, сказав об этом, хозяин огласил в мягкой форме свои категорические требования, позволив гостям сохранить лицо.

– Вы обещали оплатить, мы надеемся, что вы сдержите слово.

– Мы уверены, что это досадная ошибка. Такая серьезная организация, как ваша, просто не может намеренно пропустить столь незначительный платеж.

– Мы понимаем, что данная ситуация не характеризует корпоративную культуру компании. Это явно человеческий фактор, случайная ошибка. Надеемся, что скоро все будет исправлено.

– Надеюсь, что ситуация с нашим счетом не означает, что у компании финансовые проблемы?

Социальные потребности. Вы сообщаете, что будете вынуждены исключить компанию из некоего привилегированного круга. Кроме того, вы допускаете возможность сообщить о недостойном поведении компании другим лицам:

– К сожалению, если вы не оплатите счет в ближайшее время, мы будем вынуждены как-то реагировать, нам придется исключить вас из списка наших привилегированных заказчиков. Мне будет ОЧЕНЬ жаль, если это произойдет. Может быть, вы сможете решить вопрос с бухгалтерией в ближайшие три дня?

– Мы общались с некоторыми из ваших заказчиков и поставщиков, которые подтвердили вашу обязательность и хорошую репутацию. Со своей стороны, они просили нас высказать свое мнение о вас. Нам бы очень не хотелось сообщать им о проблемах с платежами, с которыми мы столкнулись сейчас.

– Так как платеж не был проведен, и вы не предоставили нам информацию о предполагаемых сроках погашения задолженности, нам придется сообщить о вашем поведении в ассоциацию производителей нашего товара, предупредив, что с вашей компанией можно работать только по предоплате.

– Мы являемся подписчиками бюро кредитных историй и будем вынуждены сообщить о нестабильности платежей вашей компании. В список лиц, которым угрожает приостановка кредитования, будут внесены и руководители вашей компании (они лично не смогут пользоваться кредитными картами, получать потребительские кредиты).