Страница:

Лучше всех задание выполнил здоровенный детина бандюганского вида. Он купил фигурку зайчика из искусственного (!) нефрита стоимостью, по-моему, 78 рублей. Все условия задания он выполнил. Вещь абсолютно бесполезная, недорогая, чек наличествует. На семинаре мы поговорили о реальной стоимости этой вещи (78 х 250 = 19 500 рублей), о том, что наши квартиры набиты такими вещами, и т. д.

Спустя несколько месяцев этот парень приглашает меня в гости. Приезжаю. В красном углу, на телевизоре, стоит уже хорошо знакомый мне зайчик, к шее которого шелковыми шнурками прикреплены две заламинированные бумажки.

Первая – чек из магазина на покупку этого зайчика. Вторая – собственноручно изготовленный хозяином дома ярлык. На нем написано: «Этого зайчика я купил 25.04.02 за 650$. Это последняя абсолютно бесполезная вещь, которую я купил в своей жизни». И дальше не я, а уже хозяин дома прочел мне лекцию о том, что этот зайчик – самая дорогая для него вещь в его квартире. Дорогая не в смысле стоимости, а в смысле самая важная. Потому что каждый раз, когда хочется что-нибудь купить, он вспоминает этого зайчика и очень часто воздерживается от покупки. Если верить ему, то благодаря зайчику менее чем за полгода он сэкономил более 3000$. «А ведь это на самом-то деле 750 000$!» – сказал он мне.

2.3. Типы зарабатывающих, или От «Происхождения видов» к «Эволюции типов»

2.4. «Идеальный» с финансовой точки зрения жизненный путь, или «… Чтобы не было мучительно больно за бесцельно прожитые годы»

2.5. Кто такой богатый человек, или «Сколько бочек варенья съедал в день Мальчиш-Плохиш?»

Спустя несколько месяцев этот парень приглашает меня в гости. Приезжаю. В красном углу, на телевизоре, стоит уже хорошо знакомый мне зайчик, к шее которого шелковыми шнурками прикреплены две заламинированные бумажки.

Первая – чек из магазина на покупку этого зайчика. Вторая – собственноручно изготовленный хозяином дома ярлык. На нем написано: «Этого зайчика я купил 25.04.02 за 650$. Это последняя абсолютно бесполезная вещь, которую я купил в своей жизни». И дальше не я, а уже хозяин дома прочел мне лекцию о том, что этот зайчик – самая дорогая для него вещь в его квартире. Дорогая не в смысле стоимости, а в смысле самая важная. Потому что каждый раз, когда хочется что-нибудь купить, он вспоминает этого зайчика и очень часто воздерживается от покупки. Если верить ему, то благодаря зайчику менее чем за полгода он сэкономил более 3000$. «А ведь это на самом-то деле 750 000$!» – сказал он мне.

2.3. Типы зарабатывающих, или От «Происхождения видов» к «Эволюции типов»

Из предыдущего изложения сам собой напрашивается вывод, что миллионером может стать практически любой (кто, конечно, собирается прожить еще хотя бы 30 лет и сможет отрывать от себя, любимого, по доллару в день).

Почему же по улицам наших городов бродят не миллионеры, а скорее совсем наоборот – малообеспеченные люди? В чем причина? Давайте попробуем разобраться.

Для начала задумаемся о том, где и как люди зарабатывают деньги? Откуда они берут средства к существованию?

Размышляя над этими вопросами, приходим к выводу, что всех активно зарабатывающих людей в современном мире можно условно разбить на три большие группы:

• работающие по найму;

• предприниматели и бизнесмены;

• инвесторы.

Больше всего в мире людей, работающих по найму, гораздо меньше предпринимателей и бизнесменов и совсем немного инвесторов. Многие из работающих по найму людей о существовании инвесторов даже не подозревают.

Изобразим все группы зарабатывающих в виде следующей фигуры, схематически учитывающей количество людей в каждой группе (рис. 2).

Дадим краткую характеристику каждой выделенной нами группе экономически активных людей, пытаясь ответить на следующие вопросы: есть ли в группе богатые люди? Если нет или их мало, то почему?

Рисунок 2. Группы экономически активных граждан (типы зарабатывающих).

Рисунок 2. Группы экономически активных граждан (типы зарабатывающих).

Представители этой группы работают на чужых предприятиях, получают назначенную им зарплату. Если работа оплачивается аккордно-премиально, могут рассчитывать и на премию, которая иногда бывает гораздо больше зарплаты. Финансовое положение этих людей полностью зависит от их работодателей (владельцев и управляющих предприятием).

Стать богатым, работая по найму, можно. Для этого есть два пути – откладывать по 1$ в день, пытаясь выжить на оставшиеся средства (если вы низкооплачиваемый работник), или не отказывать себе в жизненных удовольствиях, да еще и откладывать по 1$ в день (если вы высокооплачиваемый работник, например наемный директор предприятия).

В данной группе, несмотря на то что она самая многочисленная, меньше всего (в процентном отношении) богатых людей. У типичного представителя этой группы, как правило, нет сбережений. Имеющихся в семье денег с трудом хватает до следующей зарплаты. О накоплениях, тем более о накоплениях как об основе возможного богатства, то есть о неприкосновенных и приносящих доход, в таких семьях не задумываются. Прибавки к зарплате, премии и случайный дополнительный доход используются для отдачи накопившихся долгов или для покупки вещей, приносящих кратковременную радость, но на поверку оказывающихся АБСОЛЮТНО БЕСПОЛЕЗНЫМИ.

Богатыми в этой группе являются, конечно же, работающие по найму высокооплачиваемые менеджеры. Если десять лет назад зарплаты топ-менеджеров крупнейших компаний исчислялись миллионами долларов в год, то сейчас они порой исчисляются миллионами долларов в месяц. Понятно, что, имея такой уровень доходов, можно быть богатым. Однако надо заметить, что заработанные в качестве зарплаты деньги толковые менеджеры всегда используют для инвестиций, дополнительный доход от которых может очень быстро превысить суммы, получаемые в виде оплаты труда. Поэтому назвать их просто «работниками по найму» язык не поворачивается. И, честно говоря, людей с такими зарплатами в общем море работников единицы, и это исключение только подтверждает правило.

Вывод: в данной группе зарабатывающих богатых практически нет, поскольку использование сбережений в качестве главного инструмента, создающего богатство, в этой группе не только не является массовой стратегией, но и практически не используется отдельными индивидуумами.

Группа вторая, более узкая: предприниматели и бизнесмены

Сначала о различии между предпринимателем и бизнесменом. Предприниматель работает сам, может быть, у него есть один-два ассистента (например, жена-секретарь и теща-бухгалтер). Это скорее помощники, а не полноценные работники. Типичный бизнес предпринимателя – семейное кафе, небольшой пансионат, маленький магазинчик, бутик.

Бизнесмен может стать богатым. Хотя бы потому, что для него откладывать 1$, как правило, не проблема. Откладывая же по 10$ в день, бизнесмен может иметь миллион в сбережениях на 10 лет раньше (см. таблицу роста накопленной суммы).

Среди бизнесменов процент богатых людей гораздо больше, чем среди работников по найму, но, надо заметить, что этот процент, по нашим данным, все равно значительно меньше 30 %.

Причина в том, что, зарабатывая больше, бизнесмены больше и тратят. Часто оказывается, что они обладают множеством ВИДИМЫХ АТРИБУТОВ БОГАТСТВА (ВАБ) – шикарным автомобилем, одеждой, обстановкой, предметами роскоши, которые, с одной стороны, являются дорогими вещами высокого качества, а с другой – также оказываются АБСОЛЮТНО БЕСПОЛЕЗНЫМИ ВЕЩАМИ (АБВ) и быстро дешевеют в процессе использования.

Сейчас мы уже живем (или скоро начнем жить) в обществе потребления, где потреблять – одна из главных социальных функций человека. Если бы, с одной стороны, мы все, как покупатели, так много не потребляли, то, с другой стороны, мы, как бизнесмены, так много бы и не зарабатывали. Беда в том, что потребляются в основном АБСОЛЮТНО БЕСПОЛЕЗНЫЕ ВЕЩИ, и чем больше доход человека, тем больше на такие вещи тратится средств.

Вывод: по-настоящему богатых людей немного и среди бизнесменов. У большинства из них есть видимые атрибуты богатства, а богатства-то нет… То есть они тоже должны вставать рано утром и идти на работу.

Группа третья, для большинства неизвестная: инвесторы

Это самая малочисленная группа людей, которые, как правило, уже богаты. Деньги для них просто инструмент в ежедневной работе. Умножают они их, вкладывая в различные виды имущества, которое, будучи реализовано по истечении некоторого времени, приносит инвестору доход. Таким имуществом может быть недвижимость или какие-либо ресурсы. Часто таким имуществом являются доли в предприятиях, принадлежащих бизнесменам.

Процент богатых людей среди инвесторов близок к 100 %, поскольку и стратегия, и психология инвестора принципиально отличаются от стратегии и психологии представителей ранее описанных групп.

Рассмотрим, в чем состоит это различие.

И работник, и бизнесмен ищут возможности заработать деньги путем приложения своих или чужих усилий. Инвестор же ищет возможность заработать деньги с минимумом усилий, в идеале – вообще без них. Он ищет и покупает только то имущество, которое способно приносить доход либо в течение некоторого времени, либо по истечении определенного времени. Среди его покупок практически нет АБСОЛЮТНО БЕСПОЛЕЗНЫХ ВЕЩЕЙ. Вещь, которая покупается не для продажи или использования в качестве приносящего доход имущества, инвестору просто неинтересна. Это очень интересный феномен – у инвестора (то есть у богатого человека) совершенно другая психология, отличная и от психологии работника, и от психологии бизнесмена.

Вывод: инвесторы – это ФИНАНСОВО НЕЗАВИСИМЫЕ, то есть БОГАТЫЕ люди.

На нежно-голубом небосклоне жизни инвестора может появиться только одно облачко – он может потерять деньги неумелым вложением. Чтобы этого не происходило, инвесторы пользуются правилами управления финансами. Нам кажется, что практически любой из них, при наличии желания, мог бы написать не менее содержательную и уж наверняка гораздо более богатую реальными примерами книгу, чем эта.

Почему же по улицам наших городов бродят не миллионеры, а скорее совсем наоборот – малообеспеченные люди? В чем причина? Давайте попробуем разобраться.

Для начала задумаемся о том, где и как люди зарабатывают деньги? Откуда они берут средства к существованию?

Размышляя над этими вопросами, приходим к выводу, что всех активно зарабатывающих людей в современном мире можно условно разбить на три большие группы:

• работающие по найму;

• предприниматели и бизнесмены;

• инвесторы.

Больше всего в мире людей, работающих по найму, гораздо меньше предпринимателей и бизнесменов и совсем немного инвесторов. Многие из работающих по найму людей о существовании инвесторов даже не подозревают.

Изобразим все группы зарабатывающих в виде следующей фигуры, схематически учитывающей количество людей в каждой группе (рис. 2).

Дадим краткую характеристику каждой выделенной нами группе экономически активных людей, пытаясь ответить на следующие вопросы: есть ли в группе богатые люди? Если нет или их мало, то почему?

То, что групп именно три, – хороший признак. Не возникнет желания построить антагонистическую модель, как можно было бы сделать с двумя группами или полностью запутаться в противоречиях между ними, если бы их было четыре или больше. Все очень здорово – несложно и замкнуто, как в древней японской игре «камень – ножницы – бумага». О том, что антагонизма между группами и в самом деле нет, мы убедимся в следующей главе.Группа первая, самая многочисленная: работающие по найму

Представители этой группы работают на чужых предприятиях, получают назначенную им зарплату. Если работа оплачивается аккордно-премиально, могут рассчитывать и на премию, которая иногда бывает гораздо больше зарплаты. Финансовое положение этих людей полностью зависит от их работодателей (владельцев и управляющих предприятием).

Стать богатым, работая по найму, можно. Для этого есть два пути – откладывать по 1$ в день, пытаясь выжить на оставшиеся средства (если вы низкооплачиваемый работник), или не отказывать себе в жизненных удовольствиях, да еще и откладывать по 1$ в день (если вы высокооплачиваемый работник, например наемный директор предприятия).

В данной группе, несмотря на то что она самая многочисленная, меньше всего (в процентном отношении) богатых людей. У типичного представителя этой группы, как правило, нет сбережений. Имеющихся в семье денег с трудом хватает до следующей зарплаты. О накоплениях, тем более о накоплениях как об основе возможного богатства, то есть о неприкосновенных и приносящих доход, в таких семьях не задумываются. Прибавки к зарплате, премии и случайный дополнительный доход используются для отдачи накопившихся долгов или для покупки вещей, приносящих кратковременную радость, но на поверку оказывающихся АБСОЛЮТНО БЕСПОЛЕЗНЫМИ.

Небольшая прослойка в этой группе (высокооплачиваемые, имеющие более высокий культурный уровень представители «среднего класса») имеет сбережения, иногда даже солидные, но, как правило, это не приносящие дополнительный доход средства, а отложенные «на черный день» заначки.Как-то в одном из популярных журналов мне попались данные американской статистики о людях, когда-либо выигрывавших миллион и более в различные лотереи. Статистика убийственная. Спустя три года после выигрыша более 80 % участников исследования вели такой же образ жизни, как и до выигрыша. Сразу после свалившейся удачи семья, как правило, отправлялась в отпуск, затем покупался дорогой автомобиль, новый дом и… Деньги очень быстро заканчивались, а новые счета было невозможно оплачивать, исходя из старого уровня доходов. И только 20 % семей потратили эти шальные деньги не на сегодняшние удовольствия, а на создание возможностей для увеличения будущих доходов.

Богатыми в этой группе являются, конечно же, работающие по найму высокооплачиваемые менеджеры. Если десять лет назад зарплаты топ-менеджеров крупнейших компаний исчислялись миллионами долларов в год, то сейчас они порой исчисляются миллионами долларов в месяц. Понятно, что, имея такой уровень доходов, можно быть богатым. Однако надо заметить, что заработанные в качестве зарплаты деньги толковые менеджеры всегда используют для инвестиций, дополнительный доход от которых может очень быстро превысить суммы, получаемые в виде оплаты труда. Поэтому назвать их просто «работниками по найму» язык не поворачивается. И, честно говоря, людей с такими зарплатами в общем море работников единицы, и это исключение только подтверждает правило.

Вывод: в данной группе зарабатывающих богатых практически нет, поскольку использование сбережений в качестве главного инструмента, создающего богатство, в этой группе не только не является массовой стратегией, но и практически не используется отдельными индивидуумами.

Группа вторая, более узкая: предприниматели и бизнесмены

Сначала о различии между предпринимателем и бизнесменом. Предприниматель работает сам, может быть, у него есть один-два ассистента (например, жена-секретарь и теща-бухгалтер). Это скорее помощники, а не полноценные работники. Типичный бизнес предпринимателя – семейное кафе, небольшой пансионат, маленький магазинчик, бутик.

Бизнесмен – человек, владеющий бизнесом, «делом», в организации которого могут трудиться и три человека, и 33, и 30 тысяч нанятых людей. Бизнесмен имеет возможность получать гораздо больше, чем любой из его работников, просто потому, что предприятие (или его часть) принадлежит ему и прибавочный продукт (или его часть) составляет доход бизнесмена.В нашей стране, однако, из-за несуразностей в гражданском и налоговом законодательствах «предпринимателем» могут называть владельца многомиллионной империи, в которую входят десятки предприятий с сотнями работников, тысячами единиц техники и т. д.

Бизнесмен может стать богатым. Хотя бы потому, что для него откладывать 1$, как правило, не проблема. Откладывая же по 10$ в день, бизнесмен может иметь миллион в сбережениях на 10 лет раньше (см. таблицу роста накопленной суммы).

Среди бизнесменов процент богатых людей гораздо больше, чем среди работников по найму, но, надо заметить, что этот процент, по нашим данным, все равно значительно меньше 30 %.

Причина в том, что, зарабатывая больше, бизнесмены больше и тратят. Часто оказывается, что они обладают множеством ВИДИМЫХ АТРИБУТОВ БОГАТСТВА (ВАБ) – шикарным автомобилем, одеждой, обстановкой, предметами роскоши, которые, с одной стороны, являются дорогими вещами высокого качества, а с другой – также оказываются АБСОЛЮТНО БЕСПОЛЕЗНЫМИ ВЕЩАМИ (АБВ) и быстро дешевеют в процессе использования.

Винить людей, которые, много зарабатывая в нашей стране, много и тратят, наверное, не очень правильно. Все мы (точнее, те из нас, у кого есть для этого возможности) еще больны так называемым «синдромом богатого в первом поколении»: для нас гораздо важнее не богатство, а его видимые проявления, или ВАБ.Интересно проследить, как с помощью простой перестановки трех первых букв российского алфавита – А, Б и В – можно описать эволюцию качественных характеристик приобретенных вещей.Сначала приобретается ВАБ – Видимый Атрибут Богатства. Именно так все окружающие и воспринимают приобретенные кем-то новую шубу, новый автомобиль, новую мебель, новый ковер, новую посуду, ювелирные украшения. Однако хозяин очень быстро сталкивается с тем фактом, что куплена-то на самом деле АБВ – Абсолютно Бесполезная Вещь.Спустя некоторое, порою очень непродолжительное время выясняется, что это не АБВ и не ВАБ, это БВА – Бывшие Ваши Активы. Реальная стоимость вещей со временем падает, порою катастрофически быстро. Автомобильные дилеры серьезных брендов прямо заявляют, что, если на автомобиле ездили всего один месяц, он теряет не менее 20 % от своей продажной цены. То есть деньги (реальные активы) потрачены впустую (потому и «бывшие»).

Сейчас мы уже живем (или скоро начнем жить) в обществе потребления, где потреблять – одна из главных социальных функций человека. Если бы, с одной стороны, мы все, как покупатели, так много не потребляли, то, с другой стороны, мы, как бизнесмены, так много бы и не зарабатывали. Беда в том, что потребляются в основном АБСОЛЮТНО БЕСПОЛЕЗНЫЕ ВЕЩИ, и чем больше доход человека, тем больше на такие вещи тратится средств.

Из имущества, приносящего доход, бизнесмен зачастую имеет только долю в своем предприятии, и нередко этот доход прекращается, как только предприятие попадает в сложную рыночную ситуацию, а от продажи всего имущества часто нельзя выручить и трети от его первоначальной цены.Пройдите по квартире, откройте шкаф, загляните в гараж, киньте взгляд на салон своего автомобиля или, у кого есть, самолета. Вокруг все просто набито ненужными вещами… Сотни, тысячи (а у кого-то и десятки тысяч!) долларов потрачены на вещи, которыми в лучшем случае воспользовались один раз, и очень часто этот единственный раз – транспортировка бесполезной вещи из магазина домой!

Вывод: по-настоящему богатых людей немного и среди бизнесменов. У большинства из них есть видимые атрибуты богатства, а богатства-то нет… То есть они тоже должны вставать рано утром и идти на работу.

Группа третья, для большинства неизвестная: инвесторы

Это самая малочисленная группа людей, которые, как правило, уже богаты. Деньги для них просто инструмент в ежедневной работе. Умножают они их, вкладывая в различные виды имущества, которое, будучи реализовано по истечении некоторого времени, приносит инвестору доход. Таким имуществом может быть недвижимость или какие-либо ресурсы. Часто таким имуществом являются доли в предприятиях, принадлежащих бизнесменам.

Процент богатых людей среди инвесторов близок к 100 %, поскольку и стратегия, и психология инвестора принципиально отличаются от стратегии и психологии представителей ранее описанных групп.

Рассмотрим, в чем состоит это различие.

И работник, и бизнесмен ищут возможности заработать деньги путем приложения своих или чужих усилий. Инвестор же ищет возможность заработать деньги с минимумом усилий, в идеале – вообще без них. Он ищет и покупает только то имущество, которое способно приносить доход либо в течение некоторого времени, либо по истечении определенного времени. Среди его покупок практически нет АБСОЛЮТНО БЕСПОЛЕЗНЫХ ВЕЩЕЙ. Вещь, которая покупается не для продажи или использования в качестве приносящего доход имущества, инвестору просто неинтересна. Это очень интересный феномен – у инвестора (то есть у богатого человека) совершенно другая психология, отличная и от психологии работника, и от психологии бизнесмена.

Процесс приобретения ПОЛЕЗНЫХ, приносящих доход вещей – это дело инвестора. Те из них, у кого эта работа получается хорошо, наверное, наиболее близки к идеалу «счастливого человека». У них нет финансовых проблем на бытовом уровне. Они с каждым годом могут (если хотят) работать все меньше и меньше и (опять же, если хотят) все больше и больше времени могут высвобождать для семьи, интересного, творческого досуга, путешествий, собственного развития, благотворительности.Для желающих – домашнее задание.Приобретение господином Абрамовичем лондонского футбольного клуба «Челси» в большинстве случаев преподносится нам как причуда пресыщенного олигарха. А мы не поверим и посчитаем…Найдите в Интернете данные об этой покупке (стомость и условия оплаты), найдите данные о суммах, дополнительно инвестированных и полученных Абрамовичем в виде дохода с «Челси» за время с момента покупки, отыщите данные о том, за какую сумму сейчас можно продать указанный клуб. Ответьте, что это? Причуда или фантастически доходная инвестиция?

Вывод: инвесторы – это ФИНАНСОВО НЕЗАВИСИМЫЕ, то есть БОГАТЫЕ люди.

На нежно-голубом небосклоне жизни инвестора может появиться только одно облачко – он может потерять деньги неумелым вложением. Чтобы этого не происходило, инвесторы пользуются правилами управления финансами. Нам кажется, что практически любой из них, при наличии желания, мог бы написать не менее содержательную и уж наверняка гораздо более богатую реальными примерами книгу, чем эта.

2.4. «Идеальный» с финансовой точки зрения жизненный путь, или «… Чтобы не было мучительно больно за бесцельно прожитые годы»

После того как анализ внутри групп зарабатывающих проведен, можно попытаться провести межгрупповой анализ. По результатам этого анализа хочется ответить на следующие вопросы:

Конечно, бизнесмен имеет возможность существенно более высокими темпами наращивать богатство: зарабатываемые им суммы значительно превышают суммы доходов работников. Мы уже говорили, что, откладывая в день по 1$ и выгодно вкладывая эти деньги, можно за 30 лет стать миллионером. Бизнесмен может сократить этот срок до 20 лет, увеличив сумму ежедневных отчислений в десять раз. Если же он начал процесс накопления, уже имея сумму в 10 000$, то срок получения миллионного состояния вообще сокращается до 10–11 лет. То есть того результата, которого работник по найму добивается за 30 лет (честно говоря, громадный срок, почти вся трудовая жизнь!), бизнесмен может добиться за какие-нибудь 10 лет, начав действовать сразу после окончания учебы, в 22–24 года, и к 35 годам стать миллионером.

Вывод очевиден: надо открывать собственное дело, много и упорно работать для того, чтобы оно было успешным, и результат не замедлит сказаться.

Существует еще одна причина, по которой бизнесмен может разбогатеть гораздо быстрее, чем работник по найму. Она состоит в том, что бизнесмен может позволить себе значительную часть личных расходов, которые работающий по найму человек оплачивает самостоятельно, оплачивать за счет работающего бизнеса. Если простой человек самостоятельно оплачивает, например, услуги мобильной связи, то за владельца бизнеса может платить его компания. Мотивировка здесь тривиальна: бизнесмену очень часто трудно провести грань между личными и деловыми расходами, поэтому их проще отнести на затраты бизнеса. То же можно сказать и о затратах на автомобиль, на отпуск, на покупку деловой литературы, иногда даже одежды, жилья и т. д. Выходит, что, зарабатывая больше, чем работник по найму, бизнесмен может еще и тратить меньше, имея при этом гораздо более высокий уровень жизни! Если освобождаемые при такой тактике расходования средств дополнительные ресурсы не будут глупо растранжирены бизнесменом, то можно ожидать, что он станет богатым человеком значительно раньше, чем планировал.

Еще более быстрыми темпами богатеет инвестор, поскольку у него, как правило, нет текущих затрат бизнесмена, а его доходы могут значительно превышать доходы последнего. Однако стать инвестором, не будучи уже богатым или хотя бы очень состоятельным человеком, на наш взгляд, практически невозможно. Уж очень может быть велика потребность в средствах, необходимых для инвестирования. И если у инвестора есть привычка вкладывать в дело собственные, а не заемные средства, то, как ни крути, эти средства перед началом инвестирования надо иметь. Бывает, что бизнесмен за всю жизнь не сможет заработать тех средств, которые необходимы инвестору для совершения одной-единственной сделки. Говорят, Генри Форд сказал когда-то: «Миллионеры – это те, кто делает деньги, миллиардеры – те, кто делает историю». В большинстве своем инвесторы – это уже финансово независимые люди.

Анализировать скорость прироста богатства бизнесменов и инвесторов не является целью настоящей книги. Этому посвящены многочисленные пухлые тома «Финансового менеджмента», «Инвестиционного менеджмента», «Корпоративных финансов» и подобных им изданий. Наша задача – показать обычному рядовому гражданину путь к построению собственной системы финансовой независимости и доказать, что такое построение возможно. Конечно, на каком-то из этапов этого пути может потребоваться стать бизнесменом. Ну что ж, тогда придется изучать «Корпоративные финансы».

А вот сохранить богатство, если оно уже есть, на наш взгляд, гораздо проще в первой группе – в группе работников по найму. Объяснить это можно следующим образом.

Бизнесмен и инвестор, умножая свои состояния, вынуждены рисковать. Первый – обороняясь от конкурентов, должен постоянно открывать новые рынки, охранять захваченные доли рынков, бороться за увеличение прибыльности предприятия и уменьшение издержек. Второй рискует потерять многое (а иногда и очень многое), сделав неправильные вложения средств (вложил все в уголь, а спрос и цены на него упали), или при резком изменении условий совершения операций на рынке (революция и последующий военный коммунизм), или при наступлении обстоятельств непреодолимой силы (война в Ираке, атипичная пневмония в Китае, изменение ставок налогов и пошлин и т. д.).

Как ни странно, но если вы уже богаты, для того чтобы сохранить состояние, вам лучше всего работать по найму. Тем более что раз вы богаты, то, скорее всего, вы – хорошо образованный человек с большим опытом, и зарплата, на которую вы сможете претендовать, будет достаточно высокой.

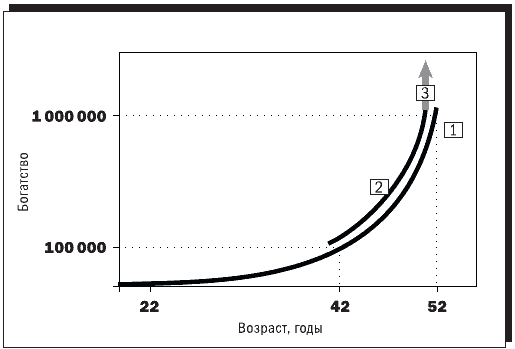

Подводя итог сказанному, можно попытаться описать жизненный путь, «идеальный» с точки зрения управления деньгами в течение жизни. Сделаем это, взяв в качестве примера гипотетического молодого человека, только что окончившего колледж и пришедшего на работу. Для наглядности обратимся к рисунку (рис. 3).

Совершенно обычный молодой человек, не получивший наследства и не имеющий в начале жизненного пути накоплений, устраивается на работу. Скромность украшает молодежь, и поэтому он ведет соответствующий образ жизни, откладывая по 1$ в день и размещая свои накопления под проценты. Надо заметить, что с течением времени (по мере роста заработной платы) отчисления становятся для него все менее обременительными, и наш молодой человек в свое время обзаводится семьей, детьми, жильем, транспортным средством. Карьера его могла бы так и закончиться на должности зам. начальника цеха, и состояние его продолжало бы расти как кривая (1) на нашем рисунке.

Рисунок 3. Рост богатства в зависимости от выбранного жизненного сценария:

Рисунок 3. Рост богатства в зависимости от выбранного жизненного сценария:

1 – «обычная» накопительная схема;

2 – путь бизнесмена;

3 – путь инвестора.

Однако, когда сумма накопленных средств приблизилась к 100$ тысячам, наш молодой человек, взвесив свои силы, решил открыть собственное дело. Он посчитал, что:

Спустя восемь лет, то есть в возрасте 60 лет, с состоянием в несколько сотен миллионов долларов наш герой оставляет активную деятельность. Он считает, что лучше больше времени посвятить внукам, отдыху, путешествиям. Его состояние окажется более надежно защищено, если будет выведено из рискованных инвестиционных проектов и с гарантиями размещено под хороший процент в частично контролируемых им предприятиях. Сам же владелец этого состояния два-три дня в неделю продолжает работать, например, консультантом по бизнесу или инвестированию, оставаясь востребованным практически до конца жизни.

В этой книге мы попробуем дать позитивные ответы на все эти вопросы.

Воспользуемся для этого правилом многих великих финансистов: не станем спешить и будем решать все проблемы по мере их поступления. Но одно замечание, конечно, надо сделать уже сейчас. Подход, который мы будем использовать, имеет одну особенность. Состоит она в следующем.

Цель, которую мы себе ставим, должна на первый взгляд казаться нереально далекой, невыполнимой. Например, в течение жизни стать миллионером. А еще лучше – мультимиллионером.

В такой цели есть по крайней мере два положительных момента. Во-первых, идти к такой цели интересней. Во-вторых, даже если пройти всего полпути или даже треть, результат все равно будет гораздо более впечатляющим, чем при достижении цели «выйти на пенсию имея 50$ тысяч сбережений».

• Представитель какой группы может наиболее быстро стать богатым?О том, что разбогатеть можно будучи и работником, и бизнесменом, мы уже говорили. Различие между этими двумя группами заключается во времени, затрачиваемом на зарабатывание суммы, необходимой для того, чтобы считать себя финансово независимым.

• В какой группе легче всего сохранить богатство?

Конечно, бизнесмен имеет возможность существенно более высокими темпами наращивать богатство: зарабатываемые им суммы значительно превышают суммы доходов работников. Мы уже говорили, что, откладывая в день по 1$ и выгодно вкладывая эти деньги, можно за 30 лет стать миллионером. Бизнесмен может сократить этот срок до 20 лет, увеличив сумму ежедневных отчислений в десять раз. Если же он начал процесс накопления, уже имея сумму в 10 000$, то срок получения миллионного состояния вообще сокращается до 10–11 лет. То есть того результата, которого работник по найму добивается за 30 лет (честно говоря, громадный срок, почти вся трудовая жизнь!), бизнесмен может добиться за какие-нибудь 10 лет, начав действовать сразу после окончания учебы, в 22–24 года, и к 35 годам стать миллионером.

Вывод очевиден: надо открывать собственное дело, много и упорно работать для того, чтобы оно было успешным, и результат не замедлит сказаться.

Существует еще одна причина, по которой бизнесмен может разбогатеть гораздо быстрее, чем работник по найму. Она состоит в том, что бизнесмен может позволить себе значительную часть личных расходов, которые работающий по найму человек оплачивает самостоятельно, оплачивать за счет работающего бизнеса. Если простой человек самостоятельно оплачивает, например, услуги мобильной связи, то за владельца бизнеса может платить его компания. Мотивировка здесь тривиальна: бизнесмену очень часто трудно провести грань между личными и деловыми расходами, поэтому их проще отнести на затраты бизнеса. То же можно сказать и о затратах на автомобиль, на отпуск, на покупку деловой литературы, иногда даже одежды, жилья и т. д. Выходит, что, зарабатывая больше, чем работник по найму, бизнесмен может еще и тратить меньше, имея при этом гораздо более высокий уровень жизни! Если освобождаемые при такой тактике расходования средств дополнительные ресурсы не будут глупо растранжирены бизнесменом, то можно ожидать, что он станет богатым человеком значительно раньше, чем планировал.

Еще более быстрыми темпами богатеет инвестор, поскольку у него, как правило, нет текущих затрат бизнесмена, а его доходы могут значительно превышать доходы последнего. Однако стать инвестором, не будучи уже богатым или хотя бы очень состоятельным человеком, на наш взгляд, практически невозможно. Уж очень может быть велика потребность в средствах, необходимых для инвестирования. И если у инвестора есть привычка вкладывать в дело собственные, а не заемные средства, то, как ни крути, эти средства перед началом инвестирования надо иметь. Бывает, что бизнесмен за всю жизнь не сможет заработать тех средств, которые необходимы инвестору для совершения одной-единственной сделки. Говорят, Генри Форд сказал когда-то: «Миллионеры – это те, кто делает деньги, миллиардеры – те, кто делает историю». В большинстве своем инвесторы – это уже финансово независимые люди.

Анализировать скорость прироста богатства бизнесменов и инвесторов не является целью настоящей книги. Этому посвящены многочисленные пухлые тома «Финансового менеджмента», «Инвестиционного менеджмента», «Корпоративных финансов» и подобных им изданий. Наша задача – показать обычному рядовому гражданину путь к построению собственной системы финансовой независимости и доказать, что такое построение возможно. Конечно, на каком-то из этапов этого пути может потребоваться стать бизнесменом. Ну что ж, тогда придется изучать «Корпоративные финансы».

А вот сохранить богатство, если оно уже есть, на наш взгляд, гораздо проще в первой группе – в группе работников по найму. Объяснить это можно следующим образом.

Бизнесмен и инвестор, умножая свои состояния, вынуждены рисковать. Первый – обороняясь от конкурентов, должен постоянно открывать новые рынки, охранять захваченные доли рынков, бороться за увеличение прибыльности предприятия и уменьшение издержек. Второй рискует потерять многое (а иногда и очень многое), сделав неправильные вложения средств (вложил все в уголь, а спрос и цены на него упали), или при резком изменении условий совершения операций на рынке (революция и последующий военный коммунизм), или при наступлении обстоятельств непреодолимой силы (война в Ираке, атипичная пневмония в Китае, изменение ставок налогов и пошлин и т. д.).

Как ни странно, но если вы уже богаты, для того чтобы сохранить состояние, вам лучше всего работать по найму. Тем более что раз вы богаты, то, скорее всего, вы – хорошо образованный человек с большим опытом, и зарплата, на которую вы сможете претендовать, будет достаточно высокой.

Подводя итог сказанному, можно попытаться описать жизненный путь, «идеальный» с точки зрения управления деньгами в течение жизни. Сделаем это, взяв в качестве примера гипотетического молодого человека, только что окончившего колледж и пришедшего на работу. Для наглядности обратимся к рисунку (рис. 3).

Совершенно обычный молодой человек, не получивший наследства и не имеющий в начале жизненного пути накоплений, устраивается на работу. Скромность украшает молодежь, и поэтому он ведет соответствующий образ жизни, откладывая по 1$ в день и размещая свои накопления под проценты. Надо заметить, что с течением времени (по мере роста заработной платы) отчисления становятся для него все менее обременительными, и наш молодой человек в свое время обзаводится семьей, детьми, жильем, транспортным средством. Карьера его могла бы так и закончиться на должности зам. начальника цеха, и состояние его продолжало бы расти как кривая (1) на нашем рисунке.

1 – «обычная» накопительная схема;

2 – путь бизнесмена;

3 – путь инвестора.

Однако, когда сумма накопленных средств приблизилась к 100$ тысячам, наш молодой человек, взвесив свои силы, решил открыть собственное дело. Он посчитал, что:

• накопленных средств с лихвой хватит для открытия бизнеса, и решил использовать их в качестве стартового капитала;Задуманное было реализовано, и состояние, как показывает кривая (2) на нашем рисунке, начало прирастать быстрее. По прошествии десяти лет удачного предпринимательства наш уже не молодой человек осознал, что исчерпал возможности дальнейшего роста в качестве владельца бизнеса. С другой стороны, полученный им грандиозный опыт и наличие приличного состояния дают ему возможность еще больше зарабатывать, вкладывая деньги в бизнес других людей, тем более что многих из них он прекрасно знает по совместному ведению дел, как и потенциал, и особенности их предприятий. Он, не раздумывая, продает (надо сказать, с большой прибылью) созданное им предприятие и освободившиеся средства использует для инвестирования в другие виды бизнеса и в недвижимость. Размер его состояния, как ракета, взмывает вверх. Кривая (3) на нашем рисунке отражает этот факт.

• имея собственный бизнес, он сможет на свои $100 тысяч зарабатывать в год гораздо больше, чем 24 % годовых;

• хотя у него и нет опыта самостоятельного ведения бизнеса, он имеет двадцатилетний производственный стаж и опыт бережного отношения к своим накоплениям, и, по его мнению, бизнес будет успешным.

Спустя восемь лет, то есть в возрасте 60 лет, с состоянием в несколько сотен миллионов долларов наш герой оставляет активную деятельность. Он считает, что лучше больше времени посвятить внукам, отдыху, путешествиям. Его состояние окажется более надежно защищено, если будет выведено из рискованных инвестиционных проектов и с гарантиями размещено под хороший процент в частично контролируемых им предприятиях. Сам же владелец этого состояния два-три дня в неделю продолжает работать, например, консультантом по бизнесу или инвестированию, оставаясь востребованным практически до конца жизни.

Дотошный читатель может возразить, что в теории, конечно, все слишком просто. Что откладывать по 1$ в день даже в течение десяти лет невозможно, как и разместить деньги под 24 %, что управлять вкладами в сотни тысяч долларов (если до этого дойдет) в одиночку невозможно, что создать в нашей стране предприятие, которое будет успешным более десяти лет, невозможно и т. д.Вот такая, так сказать, «Сага о Форсайтах»! Надо заметить, что это типичный сценарий для 90 % историй, которые обычно называют «американской мечтой». Массово становятся миллионерами именно такие трудяги, а не ванн-даммы и шварценеггеры, успех которых все-таки больше похож на выигрыш в лотерею.

В этой книге мы попробуем дать позитивные ответы на все эти вопросы.

Воспользуемся для этого правилом многих великих финансистов: не станем спешить и будем решать все проблемы по мере их поступления. Но одно замечание, конечно, надо сделать уже сейчас. Подход, который мы будем использовать, имеет одну особенность. Состоит она в следующем.

Цель, которую мы себе ставим, должна на первый взгляд казаться нереально далекой, невыполнимой. Например, в течение жизни стать миллионером. А еще лучше – мультимиллионером.

В такой цели есть по крайней мере два положительных момента. Во-первых, идти к такой цели интересней. Во-вторых, даже если пройти всего полпути или даже треть, результат все равно будет гораздо более впечатляющим, чем при достижении цели «выйти на пенсию имея 50$ тысяч сбережений».

По-моему, Микеланджело сказал, что массу проблем мы имеем не от того, что ставим себе невыполнимые цели и не достигаем их, а оттого, что ставим выполнимые и достигаем их.

2.5. Кто такой богатый человек, или «Сколько бочек варенья съедал в день Мальчиш-Плохиш?»

Эта глава одна из самых важных в книге. Наверное, поэтому она же и одна из самых коротких. Важные истины не нуждаются в пространных комментариях, поскольку они сами по себе являются истинами.

Пришла пора наконец-то ответить на вопрос: кто же такой богатый человек? Перед тем как сделать это, приведем пару необходимых определений.

Определение 1. Оперативными доходами (расходами) человека называются доходы (расходы), получаемые (совершаемые) им в результате собственной деятельности.

Определение 2. Стратегическими доходами (расходами) человека называются доходы (расходы), получаемые (совершаемые) им в результате использования имущества.

Ну и, наконец (!), самое главное:

Определение 3. Финансово независимым (хотя чего уж тут политкорректность разводить – богатым!) называется человек, чьи стратегические доходы за некоторый период времени превышают его потребности за тот же период.

Пришла пора наконец-то ответить на вопрос: кто же такой богатый человек? Перед тем как сделать это, приведем пару необходимых определений.

Определение 1. Оперативными доходами (расходами) человека называются доходы (расходы), получаемые (совершаемые) им в результате собственной деятельности.

Определение 2. Стратегическими доходами (расходами) человека называются доходы (расходы), получаемые (совершаемые) им в результате использования имущества.

Ну и, наконец (!), самое главное:

Определение 3. Финансово независимым (хотя чего уж тут политкорректность разводить – богатым!) называется человек, чьи стратегические доходы за некоторый период времени превышают его потребности за тот же период.